Taille et Part du Marché des Tests Dermatologiques du Cancer de la Peau aux États-Unis et au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

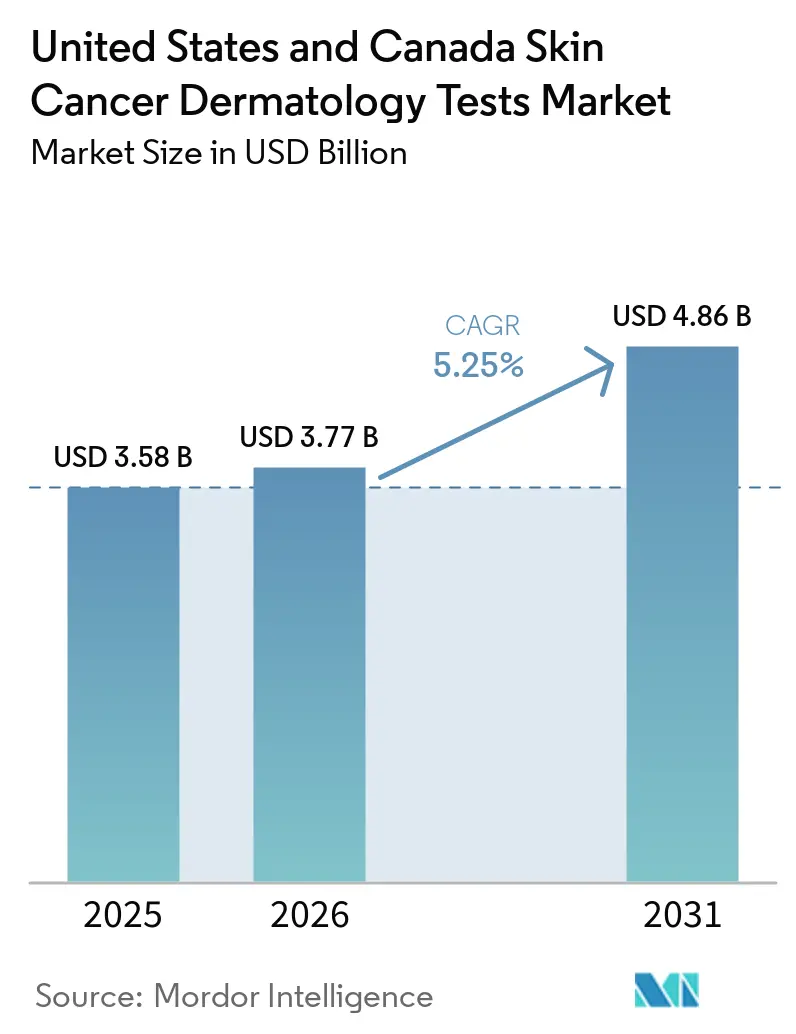

| Taille du marché de l'année de base (2025) | 3.58 Milliards de dollars |

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 4.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Tests Dermatologiques du Cancer de la Peau aux États-Unis et au Canada par Mordor Intelligence

La taille du marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada était évaluée à 3,58 milliards USD en 2025 et devrait croître de 3,77 milliards USD en 2026 pour atteindre 4,86 milliards USD d'ici 2031, à un CAGR de 5,25 % pendant la période de prévision (2026-2031).

La base de croissance du marché des tests dermatologiques du cancer de la peau reste solide car les États-Unis devraient enregistrer 112 000 nouveaux cas de mélanome invasif en 2026, tandis que les dépenses de traitement du cancer de la peau dans le pays avaient déjà atteint 8,9 milliards USD, dont 4,8 milliards USD liés aux maladies non-mélanomiques, ce qui maintient l'activité diagnostique concentrée dans les environnements ambulatoires à fort volume. Le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada s'élargit également au-delà de la biopsie conventionnelle, car les tests génomiques, la dermatoscopie assistée par IA et les outils de spectroscopie sont utilisés plus tôt dans le parcours diagnostique en tant qu'aides à la décision pré-biopsie. Un changement concurrentiel majeur est en cours depuis que la FDA a reclassé les dispositifs de diagnostic optique du mélanome et les spectromètres d'impédance électrique de la classe III à la classe II, ce qui abaisse les barrières à l'entrée pour les fabricants de dispositifs et devrait élargir le champ des plateformes adjuvantes basées sur l'IA sur le marché des tests dermatologiques du cancer de la peau. Dans le même temps, le CMS continue de maintenir activement les règles de remboursement pour les tests moléculaires du mélanome, ce qui soutient la commercialisation des tests couverts mais maintient l'engagement des payeurs au cœur de la croissance pour les nouveaux formats de tests. Cette combinaison d'une forte charge de morbidité, de la libéralisation des dispositifs et d'un remboursement moléculaire sélectif maintient le marché des tests dermatologiques du cancer de la peau sur une trajectoire de croissance régulière tout en créant des opportunités claires pour les entreprises capables de combiner preuves cliniques, adéquation aux flux de travail et exécution du remboursement.

Principaux Enseignements du Rapport

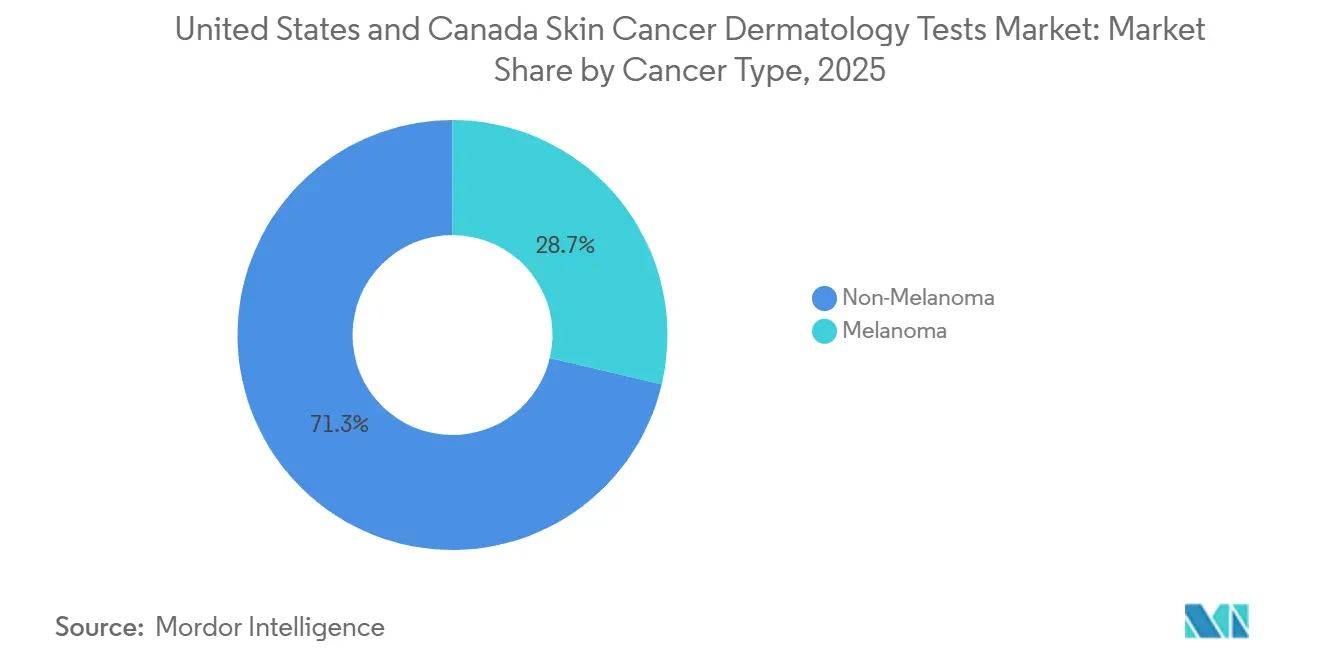

- Par type de cancer, le cancer de la peau non-mélanomique détenait 71,31 % de la part des revenus en 2025, tandis que le mélanome devrait se développer à un CAGR de 6,38 % jusqu'en 2031.

- Par type de test, la biopsie cutanée représentait 32,24 % des revenus en 2025, tandis que les tests d'imagerie devraient croître à un CAGR de 7,52 % jusqu'en 2031.

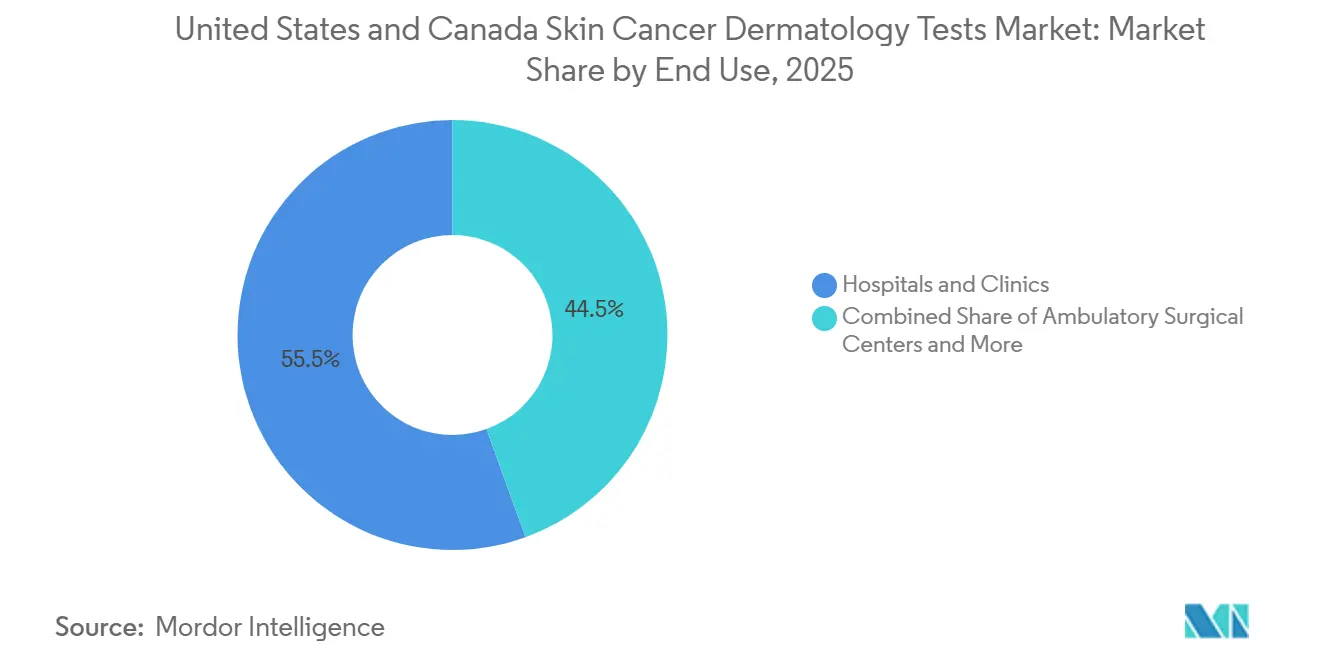

- Par utilisation finale, les hôpitaux et cliniques ont capturé 55,52 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer le CAGR le plus élevé à 7,25 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 85,54 % des revenus combinés en 2025, tandis que le Canada devrait progresser à un CAGR de 6,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Tests Dermatologiques du Cancer de la Peau aux États-Unis et au Canada

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification du Dépistage du Mélanome dans les Populations à Haut Risque | +1.2% | États-Unis en priorité, Canada en secondaire avec des retombées vers les provinces de l'Atlantique | Moyen terme (2-4 ans) |

| Adoption Plus Rapide de la Dermatoscopie et de la Spectroscopie Assistées par IA | +1.0% | À l'échelle nationale aux États-Unis et au Canada, avec une concentration initiale dans les centres académiques et métropolitains | Court terme (≤ 2 ans) |

| Expansion du Triage par Télédermatolologie dans les Parcours Diagnostiques | +0.8% | Zones rurales des États-Unis et provinces canadiennes mal desservies, notamment l'Alberta, la Saskatchewan et les provinces maritimes | Moyen terme (2-4 ans) |

| Soutien au Remboursement pour les Bilans Diagnostiques Médicalement Nécessaires | +0.7% | Medicare des États-Unis et payeurs commerciaux à l'échelle nationale, formulaires provinciaux canadiens | Moyen terme (2-4 ans) |

| Utilisation Accrue des Outils d'Évaluation Pré-Biopsie Non Invasifs | +0.5% | À l'échelle nationale aux États-Unis et au Canada, avec la plus forte pénétration dans les cabinets de dermatologie à fort volume | Court terme (≤ 2 ans) |

| Priorité des Employeurs et des Payeurs sur l'Économie de la Détection Précoce | +0.4% | Régimes parrainés par les employeurs aux États-Unis, concentrés dans les grands employeurs auto-assurés des métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification du Dépistage du Mélanome dans les Populations à Haut Risque

L'incidence du mélanome aux États-Unis a augmenté en moyenne de 1,1 % par an entre 2014 et 2023, avec des taux de nouveaux cas ajustés selon l'âge proches de 22,3 pour 100 000 et 112 000 nouveaux cas invasifs projetés en 2026, ce qui maintient les volumes d'orientation élevés sur le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada. Cette hausse soutenue se traduit par une demande plus forte en matière de stratification du risque, d'évaluation des lésions et de tests de confirmation chez les personnes âgées de 50 ans et plus, les travailleurs en plein air et d'autres groupes présentant une exposition cumulée élevée aux UV. Une autre couche de demande provient du mélanome in situ, qui a atteint un nombre estimé de 107 240 cas en 2025 et nécessite une différenciation des lésions bénignes même lorsqu'il ne suit pas le même parcours procédural en aval que la maladie invasive[1]American Cancer Society, "Faits et chiffres sur le cancer 2025," American Cancer Society, cancer.org. Au Canada, le mélanome représente 1 nouveau diagnostic de cancer sur 24, et la Nouvelle-Écosse et l'Île-du-Prince-Édouard signalent des niveaux d'incidence supérieurs à la moyenne nationale, ce qui indique des zones localisées où l'expansion du dépistage peut stimuler la demande de tests plus rapidement que la moyenne nationale. Le résultat est une augmentation structurelle des orientations vers des spécialistes qui soutient une croissance pluriannuelle sur le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada, même avant que tout changement de plateforme unique ne soit envisagé.

Adoption Plus Rapide de la Dermatoscopie et de la Spectroscopie Assistées par IA

L'autorisation de la FDA accordée à DermaSensor en janvier 2024 a élargi le cadre diagnostique du marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada, car le dispositif a été autorisé pour une utilisation par les médecins de soins primaires afin d'aider à détecter le mélanome, le carcinome basocellulaire et le carcinome épidermoïde. L'étude pivot de l'entreprise, publiée ultérieurement en 2025, a rapporté une sensibilité de 95,5 % pour tous les types de cancer de la peau et a montré que la précision de prédiction du cancer par les médecins s'était améliorée de 12,5 %, ce qui renforce l'argument clinique en faveur d'une utilisation en triage en amont. En pratique, la spectroscopie par IA ne supprime pas les tests en aval du marché des tests dermatologiques du cancer de la peau, car les lésions signalées comme suspectes passent toujours à la biopsie ou à l'examen par un spécialiste, ce qui signifie que l'outil peut ajouter une couche de triage en amont sans remplacer les tests de confirmation[2]DermaSensor, "Les études pivot publiées par la FDA révèlent que DermaSensor présente une sensibilité de 96 % et réduit de moitié les cancers de la peau manqués par les médecins," DermaSensor, dermasensor.com. La reclassification par la FDA en mars 2026 des classes de dispositifs OYD et ONV de la classe III à la classe II modifie davantage l'économie en remplaçant la voie d'approbation préalable à la mise sur le marché par une voie 510(k) pour les produits éligibles. Cette réinitialisation de la politique devrait accélérer les lancements, élargir la concurrence et renforcer les perspectives favorables pour l'imagerie au sein du marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada.

Expansion du Triage par Télédermatolologie dans les Parcours Diagnostiques

La télédermatolologie devient une couche de triage permanente sur le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada, car elle permet d'orienter les lésions suspectes vers un examen par un spécialiste plus rapidement que les voies d'orientation traditionnelles. Une revue de 2025 a rapporté que le triage photographique avait réduit le délai médian jusqu'à la première consultation en clinique spécialisée de 24 jours à 14 jours, ce qui raccourcit le délai dans les bilans de mélanome et permet à davantage de lésions de passer par un examen diagnostique structuré. Dans les zones rurales des États-Unis et les provinces canadiennes mal desservies, la télédermoscopie en mode stockage et transfert aide également les médecins de soins primaires à n'orienter que les lésions à risque plus élevé vers une biopsie ou des soins spécialisés en personne. Ce routage sélectif peut réduire le recours à la biopsie dans les cas clairement bénins tout en améliorant le rendement des biopsies et en préservant la capacité des laboratoires pour les lésions présentant un potentiel malin plus fort. Une méta-analyse distincte a rapporté une sensibilité de 98,9 % pour le diagnostic du mélanome par télédermatolologie lors de déploiements à l'échelle du comté, ce qui donne aux prestataires une plus grande confiance pour intégrer les outils de triage numérique au sein du marché des tests dermatologiques du cancer de la peau plutôt que de les traiter comme une solution d'accès temporaire.

Soutien au Remboursement pour les Bilans Diagnostiques Médicalement Nécessaires

Le remboursement reste un solide soutien à la croissance du marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada, car le CMS maintient une couverture Medicare structurée pour les tests moléculaires du mélanome dans le cadre de la LCD L38016 et pour le test des lésions pigmentées dans le cadre de la LCD L38153. Ces politiques comptent au-delà de Medicare, car les payeurs privés utilisent souvent les décisions du CMS comme référence lors de l'évaluation de nouveaux diagnostics, ce qui donne aux tests de mélanome couverts une voie plus claire vers un remboursement plus large. Un modèle de payeur américain référencé par Blue Cross Blue Shield du Michigan a montré des économies nettes annuelles de 0,54 USD par membre et par mois sur 3 ans lorsque le test des lésions pigmentées a été intégré dans le parcours diagnostique du mélanome, ce qui soutient l'idée que certains tests peuvent être positionnés comme des compensations de coûts plutôt que comme de simples dépenses supplémentaires. Le CMS a également reporté les exigences de déclaration du barème des honoraires des laboratoires cliniques à une fenêtre de collecte de janvier à mars 2026, tandis que les réductions de paiement pour les tests de laboratoire de diagnostic non avancés ont été plafonnées à 0 % en 2025, ce qui a temporairement atténué la pression immédiate sur les prix des tests établis. Ensemble, ces politiques font du remboursement un facilitateur pratique pour le marché des tests dermatologiques du cancer de la peau, même si les nouvelles plateformes ont encore besoin d'un engagement continu des payeurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Sensibilité aux Frais à la Charge du Patient pour les Bilans Diagnostiques Avancés | -0.8% | États-Unis à l'échelle nationale, amplifiée dans les populations couvertes par des régimes à franchise élevée et les segments non assurés | Court terme (≤ 2 ans) |

| Adoption Clinique Variable dans les Environnements Non Spécialisés | -0.5% | Zones rurales des États-Unis et provinces canadiennes éloignées, avec une adoption plus faible en soins primaires qu'en milieu spécialisé | Moyen terme (2-4 ans) |

| Manque de Clarté sur le Remboursement des Nouveaux Tests Adjuvants | -0.6% | États-Unis à l'échelle nationale, Canada avec variabilité des formulaires provinciaux | Moyen terme (2-4 ans) |

| Friction dans les Flux de Travail due aux Contraintes de Capacité des Biopsies de Confirmation | -0.4% | Laboratoires de dermatopathologie urbains à fort volume aux États-Unis, concentrés dans les pôles du Nord-Est et de la Côte Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Sensibilité aux Frais à la Charge du Patient pour les Bilans Diagnostiques Avancés

Le partage élevé des coûts reste une contrainte réelle sur le marché, car les bilans complexes peuvent combiner la dermatoscopie, les tests moléculaires et la biopsie de confirmation pour une seule lésion suspecte. La Société Américaine du Cancer a rapporté que les frais à la charge des patients liés au cancer aux États-Unis ont atteint 16,2 milliards USD en 2025, tandis que le total des coûts en temps et financiers pour les patients était estimé à 21,1 milliards USD, ce qui illustre la pression plus large sur l'accessibilité financière autour des décisions de prise en charge du cancer. Sur le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada, cette pression peut amener les patients à retarder une biopsie même après un résultat de triage suspect, ce qui réduit directement les volumes de tests réalisés et ralentit l'initiation du traitement. Le problème est plus aigu pour les tests moléculaires avancés, car la participation aux coûts des patients peut devenir substantielle même lorsque le besoin clinique est élevé. Cela crée un écart entre la valeur clinique et l'utilisation effective, en particulier dans les groupes de patients plus âgés et à faibles revenus qui présentent déjà un risque de maladie élevé.

Manque de Clarté sur le Remboursement des Nouveaux Tests Adjuvants

La politique de remboursement reste inégale sur le marché, et cette inégalité est la plus visible entre les tests du mélanome et ceux du carcinome épidermoïde cutané. Le CMS a maintenu des voies de couverture définies pour les tests moléculaires du mélanome, mais il classe les tests de biomarqueurs moléculaires pour la stratification du risque du carcinome épidermoïde cutané comme non couverts, car la validité et l'utilité cliniques n'ont pas été établies au-delà des critères clinicopathologiques existants. Cela est important car la maladie non-mélanomique représentait 71,31 % des revenus en 2025, de sorte que la plus grande catégorie de maladies sur le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada a encore un plafond sur l'expansion moléculaire remboursable. La même incertitude politique peut ralentir l'adoption des nouveaux outils d'imagerie et d'évaluation adjuvants lorsque les prestataires ne sont pas encore certains de l'étendue du remboursement par les payeurs. En conséquence, des produits techniquement capables peuvent encore faire face à de longs cycles de commercialisation tandis que les preuves cliniques, la politique des payeurs et le comportement d'utilisation évoluent à des rythmes différents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Cancer : Le Volume Non-Mélanomique Ancre le Marché Tandis que le Mélanome Stimule l'Intensité de la Valeur

Le cancer de la peau non-mélanomique représentait 71,31 % des revenus en 2025 et est resté le plus grand segment de maladie sur le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada en raison du très grand volume annuel de cas de carcinome basocellulaire et de carcinome épidermoïde. La Fondation pour le Cancer de la Peau rapporte 3,6 millions de diagnostics annuels de carcinome basocellulaire aux États-Unis et 1,8 million de diagnostics de carcinome épidermoïde, ce qui soutient un flux régulier de biopsies et de travaux d'histopathologie dans les cliniques de dermatologie et les laboratoires de diagnostic[3]Fondation pour le Cancer de la Peau, "Faits et statistiques sur le cancer de la peau," Fondation pour le Cancer de la Peau, skincancer.org. Cela donne à la maladie non-mélanomique une base de volume stable, car le parcours allant de l'examen des lésions à la biopsie et à la pathologie reste familier, reproductible et largement utilisé dans tous les environnements de soins. Dans le même temps, la non-couverture par le CMS des tests de biomarqueurs moléculaires dans le carcinome épidermoïde cutané limite la capacité du segment non-mélanomique à augmenter la valeur par patient malgré son rôle dominant dans les volumes de tests.

Le mélanome est le segment de type de cancer à la croissance la plus rapide et devrait progresser à un CAGR de 6,38 % jusqu'en 2031, ce qui en fait le moteur de croissance à forte valeur au sein de la taille du marché par catégorie de maladie. Le segment bénéficie d'une utilisation plus large du profilage de l'expression génique, d'un soutien politique plus fort pour les tests de mélanome médicalement nécessaires et d'une détection croissante des lésions de mélanome in situ qui nécessitent une meilleure discrimination pré-biopsie des lésions bénignes. La couverture des tests de stratification du risque du mélanome et du test des lésions pigmentées soutient également un mix diagnostique plus large, puisque les tests peuvent désormais éclairer les décisions de biopsie et la prise en charge en aval plutôt que de servir uniquement de complément post-biopsie. Ce changement de mix explique pourquoi le mélanome reste plus petit en volume mais plus fort en intensité de revenus au sein du marché des tests dermatologiques du cancer de la peau.

Par Type de Test : La Biopsie Cutanée Domine le Volume Tandis que l'Imagerie s'Accélère à la Frontière

La biopsie cutanée détenait 32,24 % des revenus en 2025 et a conservé la position de leader dans la part de marché des tests dermatologiques du cancer de la peau par type de test, car la confirmation histopathologique reste la base définitive pour le diagnostic guidant le traitement. Le rôle pratique de la biopsie est renforcé par le volume élevé et récurrent de lésions suspectes générées par la maladie non-mélanomique, ce qui maintient les cabinets médicaux, les environnements ambulatoires et les laboratoires de pathologie étroitement liés aux flux de travail axés sur la biopsie. La biopsie des ganglions lymphatiques continue d'être importante dans la stadification du mélanome, tandis que des tests moléculaires sont ajoutés autour du parcours de biopsie pour soutenir l'évaluation du risque et la prise de décision. Quest Diagnostics a renforcé cette partie du paysage des tests avec le lancement en février 2024 de MelaNodal Predict, un test d'expression génique destiné à personnaliser la prédiction du risque de mélanome et à aider à éclairer les décisions concernant la chirurgie invasive.

Les tests d'imagerie devraient croître à un CAGR de 7,52 % jusqu'en 2031, ce qui en fait la catégorie de tests à expansion la plus rapide sur le marché des tests dermatologiques du cancer de la peau. La croissance est portée par la microscopie confocale par réflectance, la tomographie par cohérence optique confocale en champ linéaire et la dermatoscopie améliorée par IA, qui visent toutes à améliorer l'évaluation des lésions avant la biopsie. Une étude multicentrique de 2024 a révélé que la microscopie confocale par réflectance adjuvante offrait une sensibilité de 97,8 % et une spécificité de 86,8 % pour le carcinome basocellulaire, contre une sensibilité de 93,2 % et une spécificité de 51,7 % pour la dermatoscopie seule, ce qui soutient une utilisation plus forte de l'imagerie comme filtre pré-biopsie. La reclassification par la FDA entrée en vigueur en avril 2026 devrait soutenir davantage de lancements et une concurrence tarifaire plus vive dans cette catégorie, tandis que la dermatoscopie conventionnelle continuera d'ancrer les flux de travail de dépistage à faible coût et de télédermatolologie sur le marché des tests dermatologiques du cancer de la peau.

Par Utilisation Finale : Les Hôpitaux Mènent le Volume Tandis que les Centres Ambulatoires Captent une Part Axée sur l'Efficacité

Les hôpitaux et cliniques représentaient 55,52 % des revenus en 2025 et ont dominé la taille du marché des tests dermatologiques du cancer de la peau par utilisation finale, car les bilans diagnostiques complexes se concentrent toujours là où l'accès aux spécialistes, les plateformes d'imagerie et la coordination de la pathologie en aval sont les plus développés. Ces environnements restent centraux pour les cas nécessitant une imagerie multimodale, une biopsie des ganglions lymphatiques ou un profilage moléculaire, en particulier lorsque les équipes d'oncologie et de dermatologie doivent se coordonner autour de lésions à risque plus élevé. Les laboratoires de diagnostic forment la deuxième couche opérationnelle de cette structure d'utilisation finale en traitant les échantillons de biopsie et moléculaires générés en amont dans les cliniques et les hôpitaux. Quest Diagnostics illustre cette échelle à travers son réseau Dermpath Diagnostics de plus de 75 dermatopathologistes, ce qui montre comment l'infrastructure de laboratoire spécialisée est intégrée dans le flux de travail plus large du marché des tests dermatologiques du cancer de la peau.

Les centres chirurgicaux ambulatoires devraient enregistrer le CAGR d'utilisation finale le plus rapide à 7,25 % jusqu'en 2031, ce qui indique une migration progressive des procédures appropriées vers des environnements ambulatoires à moindre coût. Ce changement reflète le fait que les biopsies cutanées et les excisions mineures peuvent souvent être réalisées dans des environnements procéduraux ciblés sans les frais généraux liés aux services ambulatoires hospitaliers. Cela positionne bien les centres ambulatoires pour bénéficier de la recherche par les prestataires d'un débit plus rapide et de modèles de site de soins plus efficaces. Néanmoins, les hôpitaux et les cliniques intégrées devraient rester le principal canal pour les cas les plus complexes sur le marché des tests dermatologiques du cancer de la peau, car ils conservent un accès plus approfondi à l'imagerie, des liens avec l'oncologie et un soutien spécialisé.

Analyse Géographique

Les États-Unis représentaient 85,54 % des revenus combinés en 2025 et sont restés la géographie principale sur le marché des tests dermatologiques du cancer de la peau, car ils combinent la charge absolue de mélanome la plus élevée avec l'infrastructure de remboursement et d'adoption des dispositifs la plus large. Le pays bénéficie également d'un réseau dense de centres académiques de dermatologie et de laboratoires spécialisés capables d'absorber à grande échelle les flux de travail de biopsie, d'imagerie et de tests moléculaires. Les taux de mortalité par mélanome ajustés selon l'âge aux États-Unis ont diminué en moyenne de 2,2 % par an entre 2015 et 2024, ce qui soutient l'idée que la détection précoce et les bilans structurés améliorent déjà les résultats cliniques. Les grands régimes parrainés par les employeurs s'ajoutent à cette base de demande, car le Business Group on Health a explicitement encouragé une conception plus solide de la couverture de prévention et de dépistage du cancer, y compris le dépistage du cancer de la peau, dans le cadre de stratégies de maîtrise des coûts et de détection précoce.

Le Canada devrait croître à un CAGR de 6,25 % jusqu'en 2031 et est la géographie à croissance plus rapide sur le marché des tests dermatologiques du cancer de la peau, même s'il part d'une base plus petite. La Société Canadienne du Cancer a projeté 11 300 nouveaux diagnostics de mélanome en 2026, ce qui maintient élevé le besoin d'expansion de l'accès au diagnostic. Une étude de population de 2025 a également noté que le fardeau économique du cancer de la peau au Canada approche 1 milliard USD, ce qui soutient l'argument du système de santé en faveur d'une évaluation plus précoce des lésions et d'un triage diagnostique plus rapide. L'incidence du mélanome n'est pas uniformément répartie dans tout le pays, car l'Île-du-Prince-Édouard, la Nouvelle-Écosse et le Nouveau-Brunswick côtier signalent des taux supérieurs à la moyenne nationale, ce qui indique des poches localisées de demande diagnostique non satisfaite. La télédermatolologie a une pertinence supplémentaire au Canada, car le triage à distance peut aider les provinces mal desservies à orienter les lésions suspectes vers un examen par un spécialiste plus rapidement sans attendre un accès complet en personne.

Paysage Concurrentiel

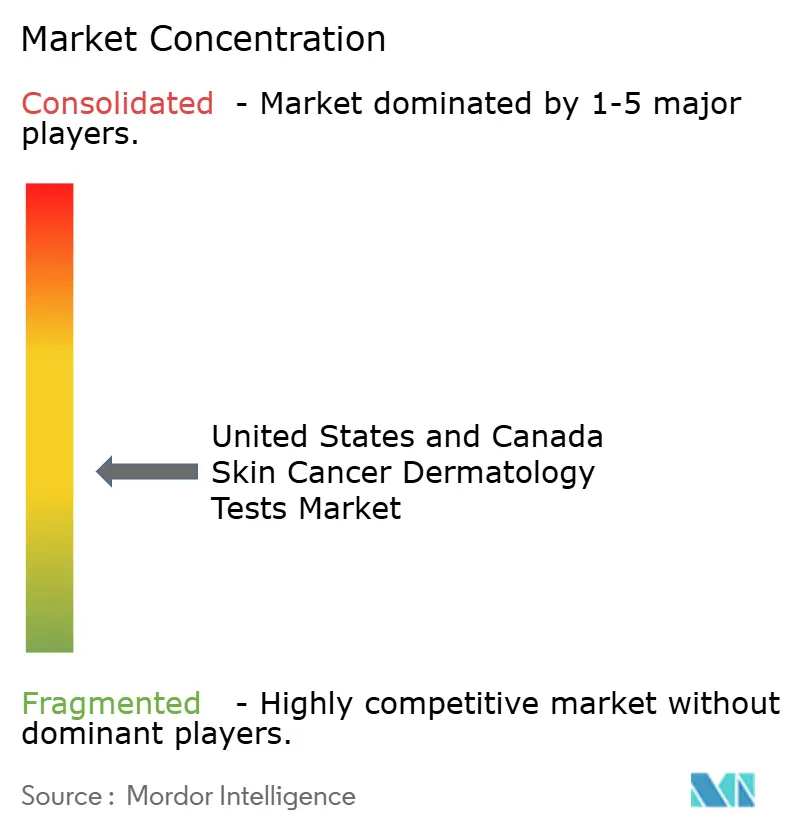

Le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada reste modérément fragmenté, car les revenus sont répartis entre de grands laboratoires de diagnostic, des entreprises moléculaires spécialisées et des développeurs de dispositifs basés sur l'IA, plutôt que contrôlés par un petit groupe de fournisseurs dominants. Quest Diagnostics et Laboratory Corporation of America détiennent des avantages structurels dans les services de laboratoire liés à la biopsie, car l'échelle, les relations avec les médecins et la capacité en dermatopathologie sont difficiles à reproduire rapidement. Des entreprises spécialisées telles que DermTech, Castle Biosciences et DermaSensor sont en concurrence dans des domaines plus étroits du marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada où l'évaluation non invasive, le profilage moléculaire et l'examen des lésions assisté par IA comptent davantage que la large empreinte de laboratoire. Dans ce contexte, la différenciation concurrentielle dépend davantage des preuves cliniques, des progrès en matière de remboursement et de l'adéquation aux flux de travail que de la simple étendue du menu de tests.

La concurrence devient plus vive car la reclassification des dispositifs par la FDA en 2026 a réduit la charge réglementaire pour les dispositifs de diagnostic optique du mélanome et les spectromètres d'impédance électrique, ce qui devrait encourager davantage d'entrants dans le segment adjuvant basé sur l'IA. Quest Diagnostics a renforcé sa position dans les tests moléculaires liés au mélanome grâce au lancement en février 2024 de MelaNodal Predict, qui soutient des décisions plus personnalisées concernant la chirurgie invasive. Quest a également élargi sa plateforme de diagnostics en oncologie en juin 2025 grâce à un accord avec l'Université du Texas MD Anderson Cancer Center pour développer un test sanguin de stratification multi-cancer basé sur des biomarqueurs protéiques circulants. Roche a réalisé le mouvement stratégique le plus important dans le matériel fourni lorsqu'il a conclu un accord définitif en mai 2026 pour acquérir PathAI pour 750 millions USD, avec jusqu'à 300 millions USD en paiements de jalons, ce qui montre comment les grands groupes de diagnostics utilisent les acquisitions pour accélérer la pathologie numérique et les capacités d'IA. Ces actions suggèrent que les entreprises leaders souhaitent de plus en plus des portefeuilles multimodaux combinant pathologie, analyse moléculaire et interprétation assistée par logiciel au sein du marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada.

Il existe encore un espace ouvert sur le marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada pour la spectroscopie au point de soins, des outils moléculaires plus solides pour la stratification du risque du carcinome épidermoïde cutané et des plateformes capables de combiner les résultats d'imagerie avec un soutien à la décision moléculaire. Cet espace blanc existe car la clarté du remboursement est plus forte pour le mélanome que pour le carcinome épidermoïde cutané, ce qui laisse une partie de la plus grande catégorie de maladies moins développée pour les tests adjuvants à plus haute valeur. Cela signifie également que les entreprises disposant d'un accès aux médecins, d'une capacité de génération de preuves et d'une force de négociation avec les payeurs devraient rester mieux positionnées que les entreprises qui s'appuient uniquement sur la performance technique. Le schéma concurrentiel reste donc équilibré entre les acteurs établis qui contrôlent l'infrastructure centrale des flux de travail et les spécialistes qui cherchent à développer des étapes diagnostiques spécifiques sur le marché des tests dermatologiques du cancer de la peau.

Leaders du Secteur des Tests Dermatologiques du Cancer de la Peau aux États-Unis et au Canada

-

Castle Biosciences, Inc.

-

DermaSensor, Inc.

-

Canfield Scientific, Inc.

-

FotoFinder Systems GmbH

-

DermTech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : La FDA américaine a émis un arrêté final reclassifiant les dispositifs de diagnostic optique pour la détection du mélanome (code produit OYD) et les spectromètres d'impédance électrique (code produit ONV) de la classe III à la classe II (contrôles spéciaux), avec effet au 24 avril 2026. La reclassification introduit une voie 510(k) pour ces dispositifs de diagnostic adjuvants basés sur l'IA, réduisant substantiellement les barrières à l'entrée sur le marché pour les fabricants de dispositifs.

- Juin 2025 : Quest Diagnostics a conclu un accord avec l'Université du Texas MD Anderson Cancer Center pour développer et valider un test sanguin de stratification multi-cancer (MCaST) basé sur des biomarqueurs protéiques circulants, ciblant 10 types de cancer. Le partenariat étend les capacités d'oncologie de précision de Quest vers la détection multi-cancer.

Périmètre du Rapport sur le Marché des Tests Dermatologiques du Cancer de la Peau aux États-Unis et au Canada

Selon le périmètre du rapport, les tests dermatologiques du cancer de la peau sont des examens médicaux et des procédures utilisés pour détecter, diagnostiquer et évaluer le cancer de la peau. Ces tests aident les dermatologues à identifier les excroissances cutanées anormales, les grains de beauté ou les lésions qui peuvent être cancéreux ou précancéreux.

La segmentation du marché des tests dermatologiques du cancer de la peau aux États-Unis et au Canada est catégorisée par type de cancer, type de test, utilisation finale et pays. Par type de cancer, le marché est divisé en mélanome et non-mélanome. Par type de test, il comprend la dermatoscopie, la biopsie cutanée, la biopsie des ganglions lymphatiques, les tests d'imagerie et les tests génétiques et moléculaires. Par utilisation finale, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, cliniques de dermatologie et centres chirurgicaux ambulatoires. Par pays, la segmentation couvre les États-Unis et le Canada. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Mélanome |

| Non-Mélanome |

| Dermatoscopie |

| Biopsie Cutanée |

| Biopsie des Ganglions Lymphatiques |

| Tests d'Imagerie |

| Tests Génétiques et Moléculaires |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Cliniques de Dermatologie |

| Centres Chirurgicaux Ambulatoires |

| États-Unis |

| Canada |

| Par Type de Cancer | Mélanome |

| Non-Mélanome | |

| Par Type de Test | Dermatoscopie |

| Biopsie Cutanée | |

| Biopsie des Ganglions Lymphatiques | |

| Tests d'Imagerie | |

| Tests Génétiques et Moléculaires | |

| Par Utilisation Finale | Hôpitaux et Cliniques |

| Laboratoires de Diagnostic | |

| Cliniques de Dermatologie | |

| Centres Chirurgicaux Ambulatoires | |

| Pays | États-Unis |

| Canada |

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance des tests dermatologiques du cancer de la peau aux États-Unis et au Canada jusqu'en 2031 ?

La croissance est soutenue par une augmentation de la charge du mélanome, de grands volumes de cas non-mélanomiques, une utilisation plus large des outils assistés par IA et moléculaires, et une prévision de croissance de 3,77 milliards USD en 2026 à 4,86 milliards USD d'ici 2031 à un CAGR de 5,25 %.

Quelle catégorie de cancer génère la plus grande demande de tests ?

Le cancer de la peau non-mélanomique mène la demande car il détenait 71,31 % des revenus en 2025 et est soutenu par des volumes annuels très élevés de carcinome basocellulaire et de carcinome épidermoïde aux États-Unis.

Quel format de test se développe le plus rapidement ?

Les tests d'imagerie devraient croître à un CAGR de 7,52 % jusqu'en 2031, car la microscopie confocale par réflectance, la tomographie par cohérence optique confocale en champ linéaire et la dermatoscopie améliorée par IA gagnent une utilisation plus large comme outils d'évaluation pré-biopsie.

Pourquoi les hôpitaux et les cliniques dominent-ils encore les revenus par utilisation finale ?

Les hôpitaux et cliniques détenaient 55,52 % des revenus en 2025, car ils restent le principal environnement pour les bilans diagnostiques complexes nécessitant un accès aux spécialistes, l'imagerie, la coordination de la pathologie et le soutien aux tests moléculaires.

Pourquoi le Canada croît-il plus vite que les États-Unis ?

Le Canada devrait se développer à un CAGR de 6,25 % jusqu'en 2031, car les diagnostics de mélanome restent significatifs, certaines provinces affichent une incidence supérieure à la moyenne et la télédermatolologie peut améliorer l'accès dans les zones mal desservies.

Quel est le principal risque commercial pour les nouveaux tests moléculaires et adjuvants ?

Le principal risque est l'incohérence du remboursement, car les tests de mélanome disposent de voies CMS plus claires tandis que les tests de biomarqueurs moléculaires pour le carcinome épidermoïde cutané restent non couverts, ce qui limite l'expansion dans le plus grand segment de maladie.

Dernière mise à jour de la page le: