Taille et Part du Marché Américain du Dépistage du Cancer Colorectal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

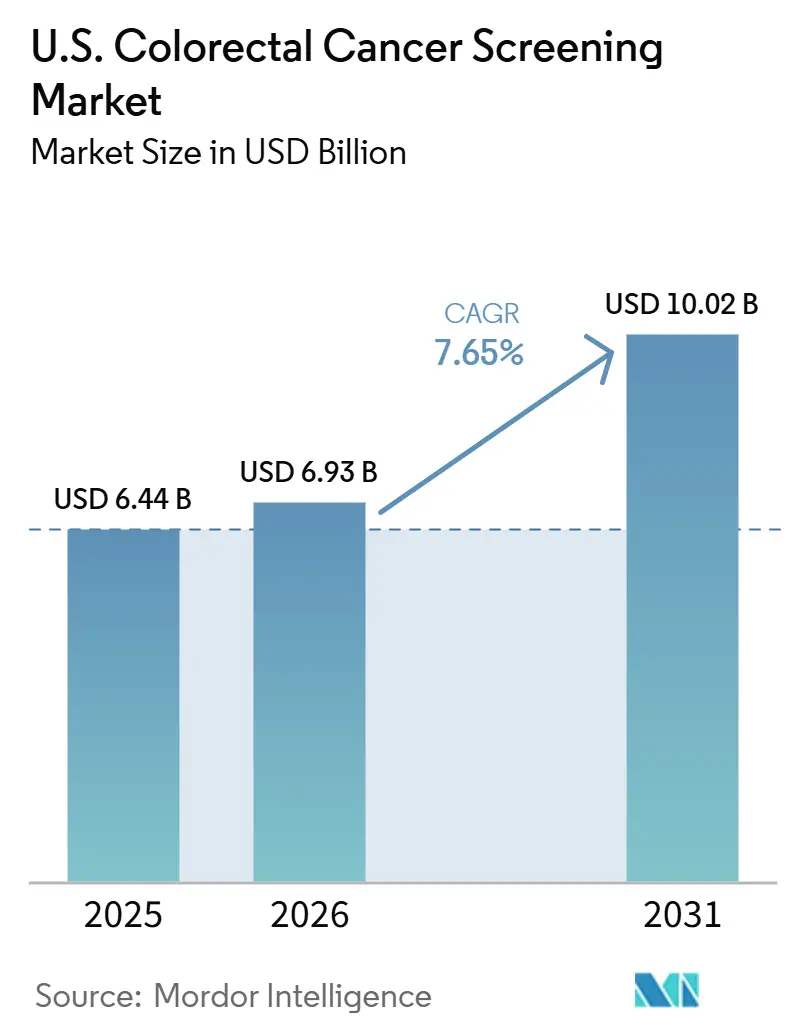

| Taille du marché de l'année de base (2025) | 6.44 Milliards de dollars |

| Taille du Marché (2026) | 6.93 Milliards de dollars |

| Taille du Marché (2031) | 10.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Américain du Dépistage du Cancer Colorectal par Mordor Intelligence

La taille du marché américain du dépistage du cancer colorectal était évaluée à 6,44 milliards USD en 2025 et devrait croître de 6,93 milliards USD en 2026 pour atteindre 10,02 milliards USD d'ici 2031, à un TCAC de 7,65 % durant la période de prévision (2026-2031).

Le bassin de patients éligibles s'est considérablement élargi depuis que les dépistages ont commencé plus tôt pour les adultes à risque moyen. Les dépistages pour les adultes âgés de 45 à 49 ans ont augmenté de 62 % entre 2019 et 2024, soulignant l'ajout régulier de nouveaux patients éligibles au système.[1]American Cancer Society, "Hausse des diagnostics précoces du cancer colorectal," Salle de presse de l'American Cancer Society, pressroom.cancer.org Le marché américain du dépistage du cancer colorectal est en pleine transformation, porté par l'approbation par la FDA en 2024 du premier test de dépistage primaire à base de sang et par les mises à jour des recommandations 2026 de l'American Cancer Society, qui ont intégré des options de test sanguin et de test fécal avancé à domicile. Cette évolution favorise la consolidation parmi les acteurs de premier plan tout en créant des opportunités pour les développeurs axés sur l'amélioration des taux de réalisation, la détection des lésions et l'acceptation par les payeurs.

Points Clés du Rapport

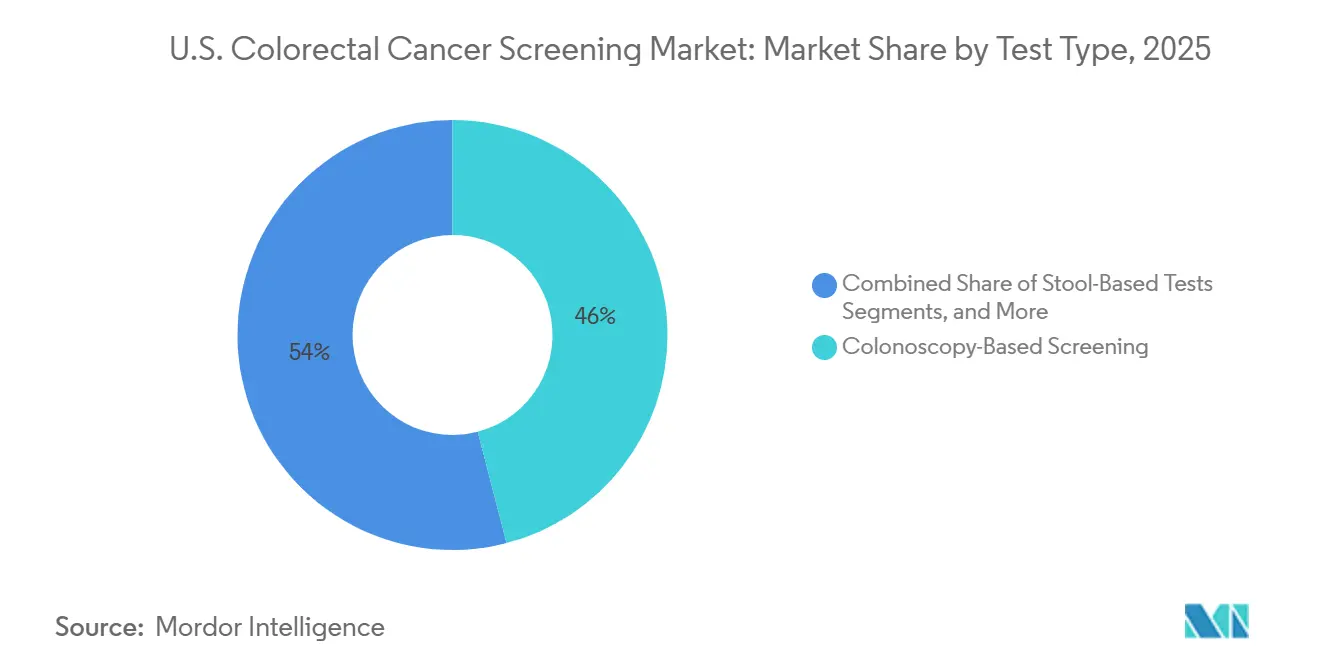

- Par type de test, le dépistage par coloscopie représentait 45,95 % de la part du marché américain du dépistage du cancer colorectal en 2025, tandis que les tests basés sur les selles devraient se développer à un TCAC de 9,65 % jusqu'en 2031.

- Par technologie, le TIF et le gROSS représentaient 32,65 % de la taille du marché américain du dépistage du cancer colorectal en 2025, tandis que les dosages basés sur l'ADN acellulaire et la méthylation devraient croître à un TCAC de 8,55 % durant 2026-2031.

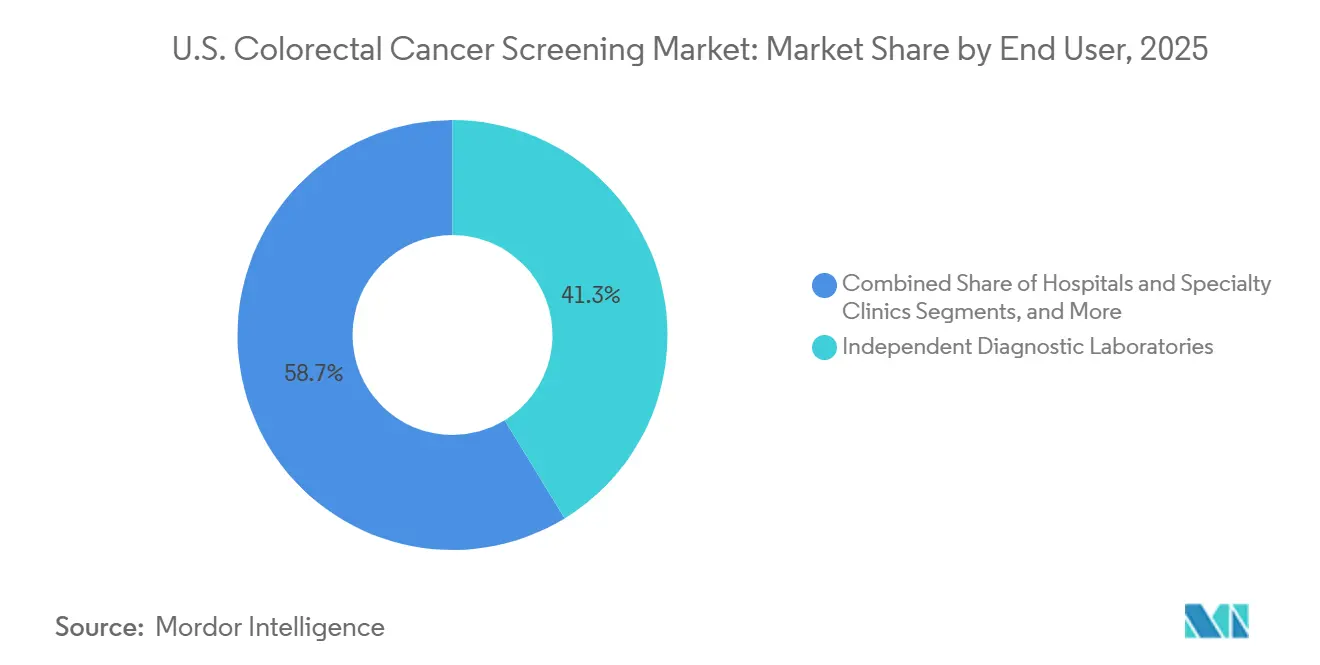

- Par utilisateur final, les laboratoires de diagnostic indépendants détenaient une part de 41,25 % en 2025, tandis que les hôpitaux et les cliniques spécialisées devraient enregistrer la croissance la plus rapide à un TCAC de 8,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Américain du Dépistage du Cancer Colorectal

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Élargissement de l'éligibilité au dépistage après l'extension à l'âge de 45 ans | +2.0% | National, avec des gains précoces dans les États à forte couverture d'expansion Medicaid, notamment la Californie, New York et la Floride | Court terme (≤ 2 ans) |

| Adoption croissante des voies de dépistage non invasives | +1.7% | National, avec une adoption accélérée dans les zones rurales et mal desservies du Sud et du Midwest | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Préférence des payeurs pour une détection précoce et des coûts de traitement en aval plus faibles | +1.2% | National, plus fort dans les réseaux Medicare Advantage et de soins basés sur la valeur | Moyen terme (2-4 ans) |

| Innovation soutenue par la FDA dans les tests sanguins et les tests ARN fécaux | +1.3% | National, avec une adoption concentrée dans les États à forte adhérence aux recommandations | Moyen terme (2-4 ans) |

| Élargissement de la couverture CMS et commerciale pour les tests approuvés | +1.4% | National, avec une concentration à court terme parmi les bénéficiaires de Medicare Partie B âgés de 45 à 85 ans | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Évolution des flux de travail en soins primaires vers la réalisation du dépistage à domicile | +0.8% | National, avec un effet plus fort dans les marchés de soins primaires à fort volume tels que le Texas, la Californie et New York | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement de l'Éligibilité au Dépistage Après l'Extension à l'Âge de 45 Ans

L'extension du dépistage de routine aux personnes âgées de 45 à 49 ans a considérablement augmenté la population éligible sur le marché américain du dépistage du cancer colorectal. Entre 2019 et 2024, les dépistages pour ce groupe d'âge ont augmenté de 62 %, leur part dans le total des dépistages passant de 2,9 % à 17,8 %. Les dépistages mensuels pour les 45-49 ans ont bondi de 955 %, contre une hausse de 46 % pour les adultes âgés de 50 à 75 ans.[2]American Cancer Society, "L'American Cancer Society met à jour ses recommandations de dépistage du cancer colorectal, des changements majeurs mettent l'accent sur les tests sanguins et les tests fécaux à domicile," PRNewswire, prnewswire.com Cette population plus jeune, en grande partie active et couverte par une assurance commerciale, améliore la qualité du remboursement dans toutes les catégories de tests. Malgré cette croissance, la pénétration du dépistage pour les 45-49 ans reste inférieure à celle des adultes plus âgés, laissant de la place pour une expansion supplémentaire du marché. Le cancer colorectal est désormais le premier cancer meurtrier chez les hommes de moins de 50 ans et le deuxième chez les femmes de moins de 50 ans, ce qui stimule les efforts de détection précoce via les régimes d'employeurs et les programmes de sensibilisation.

Adoption Croissante des Voies de Dépistage Non Invasives

L'évolution vers les tests non invasifs transforme le marché américain du dépistage du cancer colorectal en privilégiant l'accès et la réalisation. Les tests basés sur les selles ont gagné une large acceptation, Exact Sciences ayant signalé plus de 20 millions d'utilisations cumulées de Cologuard et Cologuard Plus, générant 2,53 milliards USD de revenus de dépistage pour 2025, soit une augmentation de 20,2 % d'une année sur l'autre. Cologuard Plus a réduit les faux positifs de près de 40 %, améliorant les flux de travail cliniques et réduisant les charges de suivi.[3]Exact Sciences Corporation, "Exact Sciences annonce des résultats records pour le quatrième trimestre et l'année complète 2025," BusinessWire, businesswire.com La collecte d'échantillons à domicile répond aux obstacles liés à la planification et aux déplacements, donnant aux fournisseurs disposant d'une logistique rationalisée un avantage concurrentiel. À mesure que l'adoption des tests non invasifs progresse, une gestion efficace du suivi devient essentielle pour s'assurer que les patients positifs procèdent à une coloscopie de confirmation.

Innovation Soutenue par la FDA dans les Tests Sanguins et les Tests ARN Fécaux

Les approbations réglementaires stimulent l'innovation sur le marché américain du dépistage du cancer colorectal. La FDA a approuvé Shield de Guardant Health en juillet 2024, le premier test sanguin pour le dépistage primaire du cancer colorectal, établissant une référence pour les futurs entrants. ColoSense de Geneoscopy, le premier test ARN fécal multi-cible non invasif approuvé par la FDA, a élargi les options de dépistage au-delà du TIF, du gROSS, des tests fécaux à ADN uniquement et de la coloscopie. SimpleScreen CRC de Freenome, soumis à la FDA en août 2025, et l'entrée d'Abbott dans le dépistage basé sur les selles et le sang diversifient davantage le marché. L'innovation se concentre désormais sur les approches moléculaires qui améliorent l'adoption et la crédibilité clinique.

Élargissement de la Couverture CMS et Commerciale pour les Tests Approuvés

Les politiques de couverture accélèrent la croissance sur le marché américain du dépistage du cancer colorectal en permettant aux tests plus récents de se développer à grande échelle. Medicare a commencé à couvrir la coloscopie virtuelle par scanner comme option de dépistage à compter du 1er janvier 2025, offrant une couverture tous les 60 mois pour les patients à risque moyen âgés de 45 ans et plus et une couverture tous les 24 mois pour les patients à haut risque. Une couverture plus large soutient la détection précoce, réduit les charges de traitement et s'aligne sur les modèles de soins basés sur la valeur. À mesure que davantage de tests obtiennent un soutien réglementaire et des recommandations, l'étendue de la couverture déterminera leur évolutivité sur le marché.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Attrition lors du suivi par coloscopie après des tests non invasifs positifs | -1.1% | National, plus prononcé dans les marchés ruraux et dans les communautés bénéficiant de Medicaid ou non assurées | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Lacune de sensibilité pour les lésions précancéreuses dans les tests sanguins | -0.8% | National, avec un impact plus fort dans les populations d'âge Medicare où les décisions de couverture sont étroitement liées aux seuils de preuves | Moyen terme (2-4 ans) |

| Coût élevé et friction de couverture pour les nouvelles modalités | -0.9% | National, avec une pression plus forte dans les États sans expansion Medicaid et dans les régimes d'employeurs à conception de couverture restrictive | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Biais de préférence des patients envers les réseaux de coloscopie existants | -0.6% | Régional, plus fort dans les marchés urbains disposant de réseaux de gastroentérologie bien établis dans le Nord-Est et la région Mid-Atlantique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Attrition lors du Suivi par Coloscopie Après des Tests Non Invasifs Positifs

Les taux de suivi après des résultats positifs aux tests non invasifs mettent en évidence une lacune critique sur le marché américain du dépistage du cancer colorectal. Dans 38 systèmes de santé, seulement 47,9 % des patients présentant des résultats anormaux aux tests basés sur les selles ont effectué une coloscopie dans les six mois, avec des taux allant de 13,1 % à 66,9 %. Une analyse de la base de données Optum a montré seulement 43,3 % de suivi dans les 90 jours, ce que l'Académie américaine des médecins de famille a jugé incompatible avec les recommandations cliniques de dépistage. Une étude de 2026 publiée dans le Journal of General Internal Medicine a démontré qu'une sensibilisation structurée pouvait atteindre un taux de réalisation de coloscopie de 59,6 % dans les 180 jours. Cela indique que le défi réside non seulement dans la réticence des patients, mais aussi dans la transition des résultats de dépistage vers la planification et la réalisation. Les faibles taux de réalisation diagnostique affectent la valeur commerciale des kits de dépistage et réduisent la confiance des payeurs.

Lacune de Sensibilité pour les Lésions Précancéreuses dans les Tests Sanguins

Les tests sanguins ont amélioré l'acceptabilité sur le marché américain du dépistage du cancer colorectal, mais font face à une limitation clinique significative. La Société américaine d'endoscopie gastro-intestinale a rapporté que le test Shield ne détectait que 13 % des lésions précancéreuses avancées, ne répondant pas à la sensibilité requise pour concurrencer les méthodes préventives établies. Une étude comparative de 2025 a révélé que les tests sanguins répondant aux seuils CMS actuels réduisaient l'incidence du cancer colorectal de 40 % et la mortalité de 52 %, tandis que les tests ADN fécaux multi-cibles et les tests TIF annuels atteignaient une réduction de 68 % à 79 % de l'incidence. L'USPSTF n'a pas émis de recommandation A ou B pour le dépistage sanguin, limitant sa couverture commerciale dans le cadre des soins préventifs. Les méthodes sanguines pourraient devenir plus viables si la sensibilité aux lésions précancéreuses avancées dépasse 40 % à des prix compétitifs, mais elles restent un complément plutôt qu'un remplacement des tests fécaux ou de la coloscopie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Options Non Invasives se Développent Tandis que la Coloscopie Conserve un Rôle Structurel

En 2025, les dépistages par coloscopie représentaient 45,95 % du marché américain du dépistage du cancer colorectal, maintenant sa position de principale catégorie de tests. Son double rôle en tant que méthode de dépistage primaire et de suivi pour les résultats positifs aux tests non invasifs garantit une demande constante. Bien que les tests non invasifs gagnent du terrain, la coloscopie reste centrale pour la confirmation, le diagnostic et la surveillance.

Les tests basés sur les selles devraient croître à un TCAC de 9,65 % de 2026 à 2031, portés par une couverture plus large et de meilleures performances des produits. Exact Sciences a déclaré 2,53 milliards USD de revenus de dépistage pour 2025, soit une augmentation de 20,2 % d'une année sur l'autre, soulignant l'adoption croissante des tests basés sur les selles. Cologuard Plus a réduit les faux positifs de près de 40 %, améliorant l'efficacité des flux de travail. Les dépistages sanguins, tels que Shield, attirent l'attention mais font face à des défis d'adoption en raison des exigences de preuves et d'une couverture d'assurance inégale. La coloscopie virtuelle par scanner a gagné de l'élan avec la couverture Medicare, tandis que la sigmoïdoscopie flexible reste limitée à des contextes cliniques spécifiques.

Par Technologie : Les Méthodes Fécales Établies Constituent la Base Tandis que les Plateformes Moléculaires Gagnent du Terrain

Les tests TIF et gROSS détenaient une part de marché de 32,65 % en 2025, soutenus par leur historique clinique, leur couverture d'assurance et leur rentabilité. Leur simplicité les rend adaptés aux flux de travail de dépistage en soins primaires de routine et en santé publique. Les kits TIF envoyés par courrier ont atteint un taux de réalisation de 26,2 % parmi les adultes nouvellement éligibles âgés de 45 à 49 ans, soulignant le rôle de la sensibilisation directe. Les tests ADN fécaux multi-cibles, avec un taux d'adhérence de 71,3 % contre 32,1 % pour le TIF, démontrent un avantage comportemental pour surmonter les obstacles à l'engagement.

Les dosages basés sur l'ADN acellulaire et la méthylation devraient croître à un TCAC de 8,55 % de 2026 à 2031, portés par les avancées dans le dépistage sanguin et le développement de plateformes. Guardant a élargi la disponibilité de Shield via Quest Diagnostics, améliorant l'accès des médecins. Les dosages ARN fécaux ont gagné en importance après que ColoSense a reçu l'approbation de la FDA et a été reconnu comme option préférée par l'American Cancer Society en 2026. La concurrence dans le dépistage sanguin s'intensifie avec l'entrée de nouvelles plateformes sur le marché. Les technologies d'imagerie et d'endoscopie restent essentielles, Olympus ayant signalé une amélioration de 7,3 % des taux de détection des adénomes grâce à son système d'IA CADDIE.

Par Utilisateur Final : Les Réseaux de Laboratoires Dominent le Volume Actuel Tandis que les Hôpitaux Gagnent un Élan Plus Rapide

Les laboratoires de diagnostic indépendants détenaient une part de marché de 41,25 % en 2025, bénéficiant du modèle de traitement centralisé qui soutient les tests ADN fécaux, ARN fécaux et sanguins. La collaboration de Guardant avec Quest Diagnostics a connecté Shield à un vaste réseau de cliniciens, d'hôpitaux et de centres de services aux patients, renforçant davantage ce modèle.

Les hôpitaux et les cliniques spécialisées constituent le segment à la croissance la plus rapide, avec un TCAC de 8,77 % de 2026 à 2031. Leur rôle s'élargit grâce aux systèmes de coloscopie assistés par IA, aux réseaux de médecins hospitaliers et à la couverture Medicare pour la coloscopie virtuelle par scanner, qui rembourse 108,68 USD pour la composante professionnelle et 699,98 USD au niveau mondial pour les centres d'imagerie. Les hôpitaux sont essentiels pour la résolution diagnostique et la gestion des polypes après des résultats positifs aux tests non invasifs, tandis que les centres chirurgicaux ambulatoires restent pertinents pour la surveillance et la coloscopie diagnostique.

Analyse Géographique

Le marché américain du dépistage du cancer colorectal est influencé par les politiques des États, l'accès aux prestataires, la composition des payeurs et la sensibilisation au dépistage plutôt que par les schémas du commerce international. Le Nord-Est démontre une plus grande maturité en matière de dépistage grâce à des réseaux de spécialistes denses, une pénétration plus élevée de l'assurance commerciale et des systèmes de santé publique établis, qui garantissent un suivi constant des patients. Des États comme New York, le Massachusetts et le New Jersey sont bien positionnés pour adopter de nouveaux tests moléculaires tout en maintenant une capacité procédurale.

Les marchés de l'Ouest, en particulier la Californie, sont des zones de croissance clés pour les tests non invasifs en raison de l'expansion Medicaid, des vastes réseaux de soins primaires et des programmes de santé communautaire qui s'alignent sur les voies de dépistage par courrier et à domicile. Le marché bénéficie également d'un accès standardisé aux nouvelles modalités grâce à la couverture publique, ColoSense étant couvert par 19 programmes Medicaid d'État, notamment en Californie, en Floride, au Texas et à New York. Cette large couverture élargit l'accès au-delà des populations commerciales, renforce la confiance des médecins et positionne les États à forte population comme des centres de demande précoce pour les nouveaux tests en transition vers une utilisation courante.

Les États du Midwest s'appuient sur de solides réseaux de soins primaires et la proximité des principales infrastructures de laboratoire et de diagnostic liées aux principaux fabricants. Des États comme le Wisconsin et l'Ohio s'alignent bien sur les programmes de soins basés sur la valeur qui mettent l'accent sur la sensibilisation par courrier, le traitement centralisé en laboratoire et le suivi de la conformité. Les régions disposant d'une meilleure navigation et d'un meilleur alignement des remboursements convertissent l'éligibilité en dépistages réalisés plus efficacement que celles qui s'appuient sur des flux de référence passifs. La croissance future du marché américain du dépistage du cancer colorectal dépendra à la fois des lancements de produits et de l'amélioration équitable de l'accès et des systèmes de suivi dans tous les États.

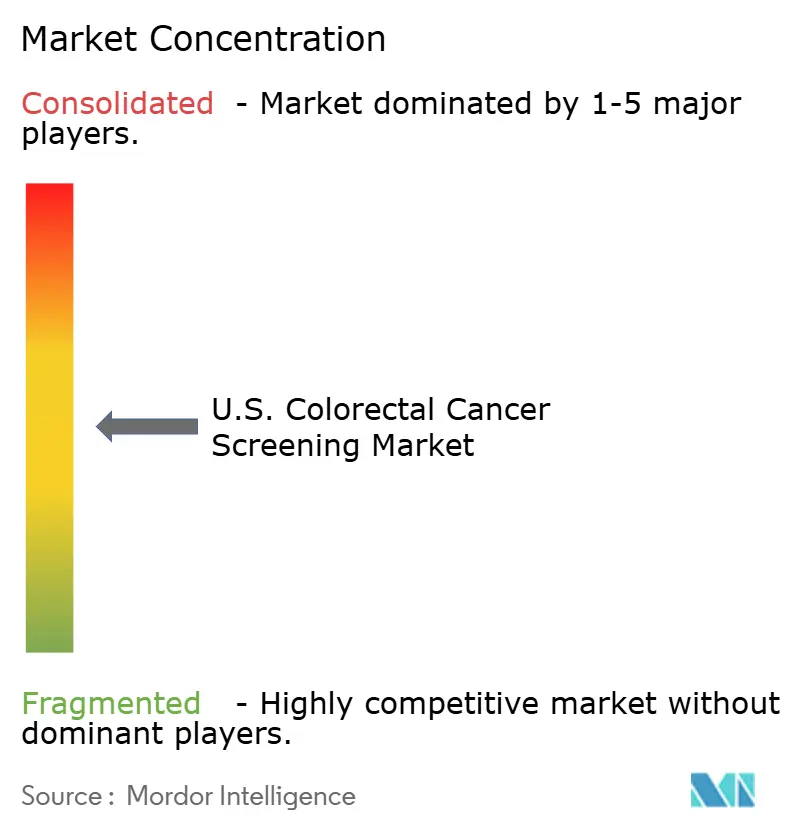

Paysage Concurrentiel

Le marché américain du dépistage du cancer colorectal est modérément concentré au sommet mais reste fragmenté entre les technologies de test, les contextes de soins et les canaux de laboratoire. Abbott a considérablement renforcé sa position avec l'acquisition d'Exact Sciences en mars 2026, consolidant 2,53 milliards USD de revenus annuels de dépistage du cancer colorectal et établissant la plateforme basée sur les selles la plus large du secteur. Guardant Health mène la catégorie de dépistage sanguin avec Shield, tandis que Quest Diagnostics et Laboratory Corporation of America maintiennent de solides positions en tant que partenaires de distribution grâce à leur contrôle sur l'accès aux médecins, la gestion des échantillons et les relations de services de laboratoire.

Les récentes initiatives stratégiques mettent en évidence les efforts pour sécuriser des avantages concurrentiels. L'acquisition d'Exact Sciences par Abbott a intégré Cologuard, Cologuard Plus et de futures options sanguines sous une stratégie de plateforme unifiée. Guardant a élargi la portée de Shield via Quest Diagnostics, accédant à environ 650 000 comptes de cliniciens, 2 000 centres de services aux patients et 6 000 phlébotomistes en cabinet. Olympus a validé la détection de lésions assistée par IA grâce à l'essai EAGLE, qui a démontré une amélioration de 7,3 % des taux de détection des adénomes sans perturber le flux de travail dans une étude randomisée multicentrique.

Des opportunités subsistent dans la détection avancée des lésions précancéreuses et l'infrastructure de suivi. Les tests sanguins ont amélioré l'acceptation par les patients, mais leur succès plus large dépend de l'obtention d'une sensibilité plus élevée aux lésions pour gagner la confiance des payeurs et l'inclusion dans les recommandations. L'exécution opérationnelle est essentielle, car une sensibilisation structurée a permis d'atteindre un taux de réalisation de coloscopie de suivi de 59,6 % dans les 180 jours aprs un test fécal positif, contre 43,3 % dans les 90 jours dans des contextes de soins passifs. Le marché américain du dépistage du cancer colorectal récompense les entreprises qui combinent crédibilité scientifique, portée étendue des canaux et coordination efficace des soins, garantissant un environnement concurrentiel malgré la consolidation parmi les principaux acteurs.

Leaders du Secteur Américain du Dépistage du Cancer Colorectal

-

F. Hoffmann-La Roche Ltd

-

Olympus Corporation

-

Siemens Healthineers AG

-

Guardant Health, Inc.

-

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : L'American Cancer Society a élargi ses recommandations de dépistage du cancer colorectal pour inclure des tests sanguins tels que Shield, ainsi que deux nouvelles options basées sur les selles : l'ADN fécal multi-cible mis à jour (Cologuard Plus) et l'ARN fécal multi-cible (ColoSense). Cette mise à jour s'applique aux adultes à risque moyen âgés de 45 ans et plus.

- Mai 2026 : SimpleScreen CRC de Freenome, un test sanguin, a été intégré dans les recommandations mises à jour de l'ACS. Le test a été soumis à la FDA en août 2025, et Abbott a conservé les droits de commercialisation aux États-Unis.

- Mars 2026 : Guardant Health, en partenariat avec Quest Diagnostics, a élargi la disponibilité de son test Shield. Cette collaboration offre aux médecins un accès via environ 650 000 comptes de cliniciens, 2 000 centres de services aux patients et 6 000 phlébotomistes en cabinet.

- Février 2026 : Olympus a publié les résultats de l'essai EAGLE, démontrant une amélioration de 7,3 % des taux de détection des adénomes. Cette avancée a été observée chez plus de 800 patients utilisant son système d'IA CADDIE basé sur le cloud lors de coloscopies.

Périmètre du Rapport sur le Marché Américain du Dépistage du Cancer Colorectal

Selon le périmètre du rapport, le dépistage du cancer colorectal est défini comme le processus de test des individus asymptomatiques pour détecter un cancer colorectal à un stade précoce ou des excroissances précancéreuses appelées polypes. L'objectif principal est la prévention et l'intervention précoce ; trouver et retirer les polypes avant qu'ils ne se transforment en cancer peut empêcher entièrement le développement de la maladie.

Le marché américain du dépistage du cancer colorectal est segmenté par type de test, technologie et utilisateur final. Par type de test, le marché comprend les tests basés sur les selles, le dépistage par coloscopie, les tests de dépistage sanguins, la coloscopie virtuelle par scanner et la sigmoïdoscopie flexible. Par technologie, le marché est segmenté en TIF et gROSS, ADN fécal multi-cible, dosages basés sur l'ADN acellulaire et la méthylation, dosages ARN fécaux, et systèmes d'imagerie et d'endoscopie. Par utilisateur final, le marché est catégorisé en hôpitaux et cliniques spécialisées, laboratoires de diagnostic indépendants, centres chirurgicaux ambulatoires, et cabinets de soins primaires et de médecins. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Tests Basés sur les Selles |

| Dépistage par Coloscopie |

| Tests de Dépistage Sanguins |

| Coloscopie Virtuelle par Scanner |

| Sigmoïdoscopie Flexible |

| TIF et gROSS |

| ADN Fécal Multi-Cible |

| Dosages Basés sur l'ADN Acellulaire et la Méthylation |

| Dosages ARN Fécaux |

| Systèmes d'Imagerie et d'Endoscopie |

| Hôpitaux et Cliniques Spécialisées |

| Laboratoires de Diagnostic Indépendants |

| Centres Chirurgicaux Ambulatoires |

| Cabinets de Soins Primaires et de Médecins |

| Par Type de Test | Tests Basés sur les Selles |

| Dépistage par Coloscopie | |

| Tests de Dépistage Sanguins | |

| Coloscopie Virtuelle par Scanner | |

| Sigmoïdoscopie Flexible | |

| Par Technologie | TIF et gROSS |

| ADN Fécal Multi-Cible | |

| Dosages Basés sur l'ADN Acellulaire et la Méthylation | |

| Dosages ARN Fécaux | |

| Systèmes d'Imagerie et d'Endoscopie | |

| Par Utilisateur Final | Hôpitaux et Cliniques Spécialisées |

| Laboratoires de Diagnostic Indépendants | |

| Centres Chirurgicaux Ambulatoires | |

| Cabinets de Soins Primaires et de Médecins |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché américain du dépistage du cancer colorectal en 2026 ?

Le marché américain du dépistage du cancer colorectal est évalué à 6,93 milliards USD en 2026 et devrait atteindre 10,02 milliards USD d'ici 2031 à un TCAC de 7,65 %.

Qu'est-ce qui stimule la croissance du dépistage du cancer colorectal aux États-Unis jusqu'en 2031 ?

La croissance est soutenue par une éligibilité au dépistage plus précoce, une utilisation plus large des tests non invasifs, l'innovation soutenue par la FDA dans les tests sanguins et ARN fécaux, et une couverture Medicare plus large pour les options de dépistage approuvées.

Quel type de test connaît la croissance la plus rapide dans le dépistage du cancer colorectal aux États-Unis ?

Les tests basés sur les selles sont le type de test à la croissance la plus rapide, avec un TCAC projeté de 9,65 % durant 2026-2031, soutenu par la collecte à domicile et l'amélioration des performances des dosages.

Quel segment technologique domine la demande actuelle de dépistage du cancer colorectal ?

Le TIF et le gROSS détenaient la plus grande part technologique à 32,65 % en 2025 car ils restent peu coûteux, largement couverts et faciles à déployer via les soins primaires et les programmes de sensibilisation.

Pourquoi les laboratoires de diagnostic indépendants sont-ils en tête parmi les utilisateurs finaux ?

Les laboratoires de diagnostic indépendants détenaient une part de 41,25 % en 2025 car les voies de test fécal et sanguin à domicile acheminent le traitement des échantillons vers des réseaux de laboratoires centralisés à haut débit.

Quel est le principal défi pour les nouveaux tests de dépistage du cancer colorectal basés sur le sang ?

Le principal problème est la faible sensibilité aux lésions précancéreuses avancées, ce qui limite la confiance des payeurs et le soutien plus large des recommandations, même si les tests sanguins améliorent l'acceptabilité par les patients.

Dernière mise à jour de la page le: