Taille et Part du Marché des Tests de Tumeurs Solides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

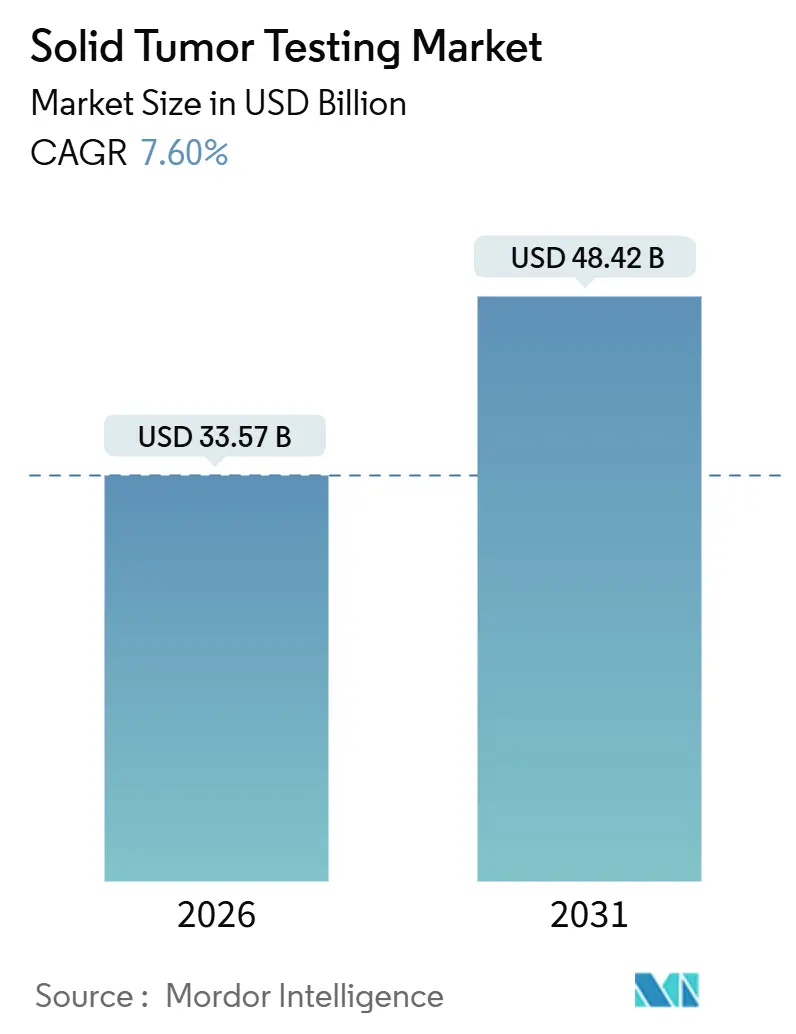

| Taille du Marché (2026) | 33.57 Milliards de dollars |

| Taille du Marché (2031) | 48.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

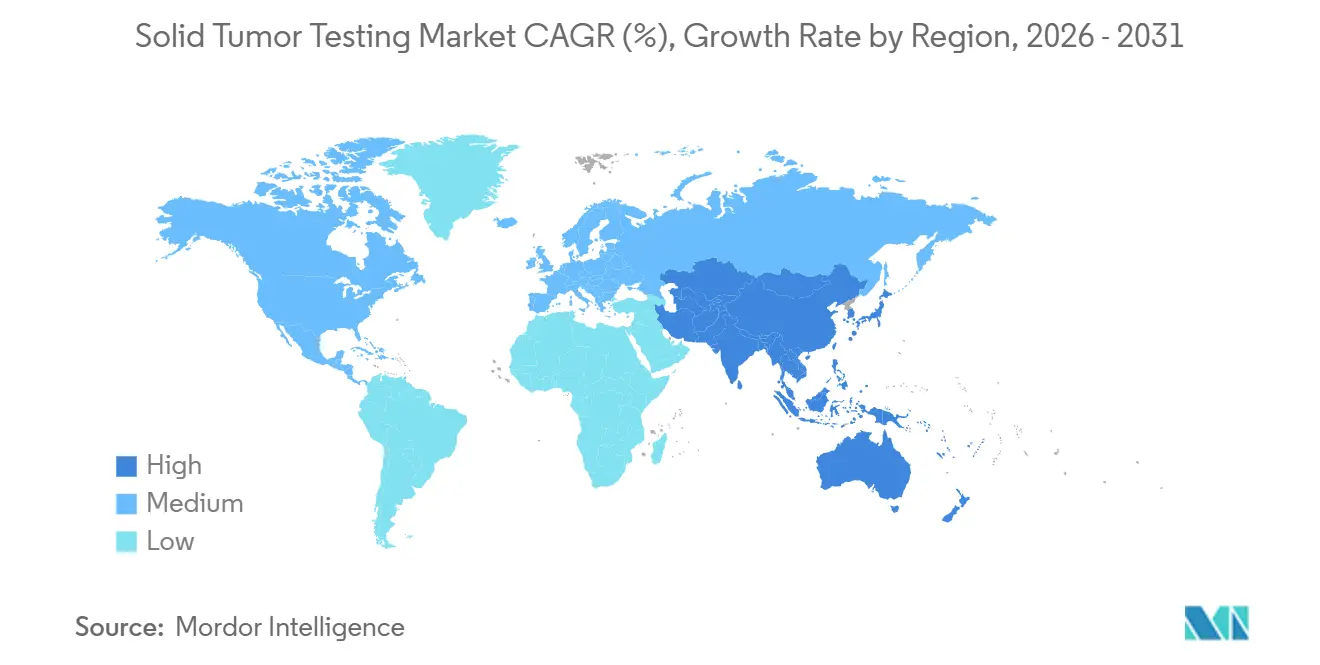

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Tumeurs Solides par Mordor Intelligence

La taille du Marché des Tests de Tumeurs Solides est estimée à 33,57 milliards USD en 2026, et devrait atteindre 48,42 milliards USD d'ici 2031, à un TCAC de 7,60 % au cours de la période de prévision (2026-2031).

La croissance découle de la convergence du vieillissement démographique, des recommandations en oncologie de précision et de la baisse des coûts de séquençage qui intègrent le profilage moléculaire dans les parcours de soins standard pour les cancers du sein, du poumon, colorectal et d'autres tumeurs malignes. La biopsie liquide gagne du terrain en tant qu'option minimalement invasive pour la surveillance en série, tandis que les tests tissulaires conservent une position dominante en raison d'un rendement plus élevé en fraction tumorale et de codes de remboursement solidement établis. Les approbations réglementaires de thérapies agnostiques vis-à-vis de la tumeur, notamment aux États-Unis et en Europe, accélèrent davantage la demande de panels larges capables de détecter des fusions rares à travers les histologies. La pression concurrentielle continue d'augmenter à mesure que les laboratoires de référence, les hôpitaux et les fabricants de dispositifs médicaux de diagnostic in vitro poursuivent des économies d'échelle, la monétisation des données et l'interprétation assistée par IA pour différencier leurs offres de services.

Principaux Enseignements du Rapport

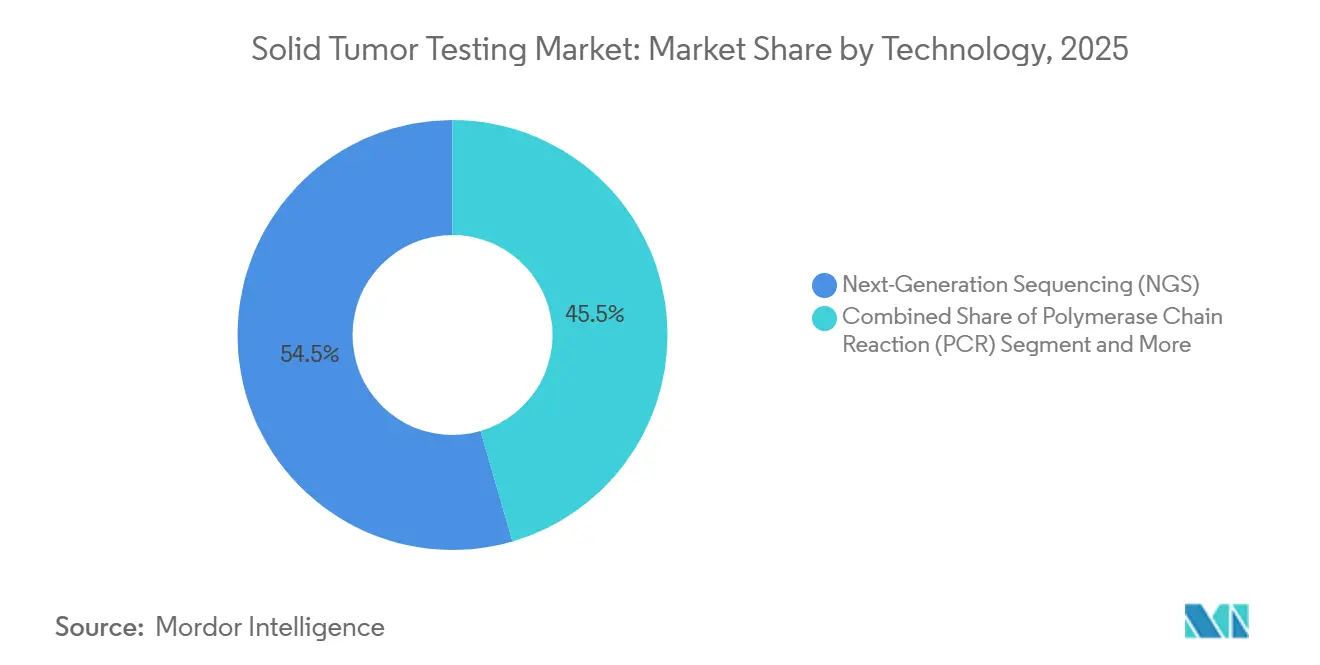

- Par technologie, le séquençage de nouvelle génération détenait 54,55 % de la part du marché des tests de tumeurs solides en 2025, tandis que l'hybridation in situ en fluorescence devrait croître à un TCAC de 10,25 % jusqu'en 2031.

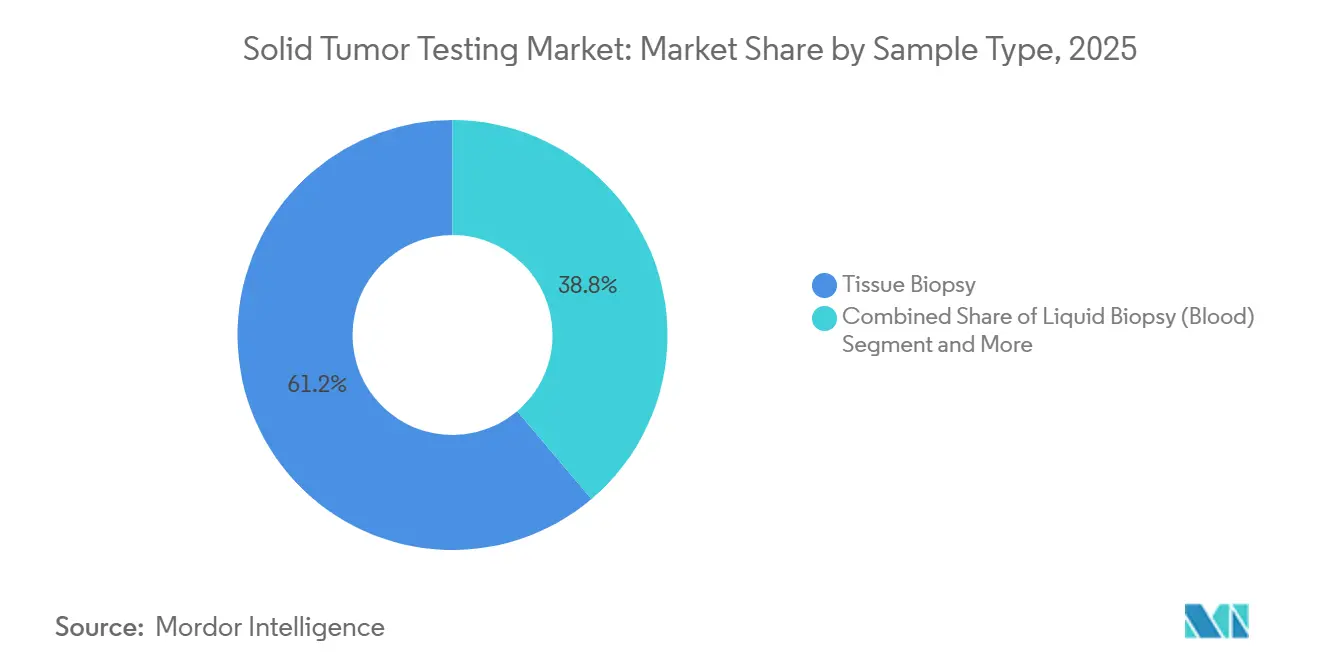

- Par type d'échantillon, le tissu représentait une part de 61,23 % de la taille du marché des tests de tumeurs solides en 2025, tandis que la biopsie liquide progresse à un TCAC de 15,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,25 % en 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 12,21 % jusqu'en 2031.

- Par type de cancer, les tests du cancer du poumon affichaient une perspective de TCAC de 10,85 % jusqu'en 2031, tandis que le cancer du sein contribuait à hauteur de 18,53 % de la part en 2025.

- Par utilisateur final, les laboratoires de diagnostic et de référence ont enregistré un TCAC de 10,11 %, dépassant les hôpitaux et les centres oncologiques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests de Tumeurs Solides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence liée au vieillissement et adoption de la médecine de précision | +1.8% | Mondial, concentré en Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Courbe de baisse des coûts du NGS | +1.5% | Mondial, s'accélérant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires de thérapies agnostiques vis-à-vis de la tumeur | +1.2% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Transition des hôpitaux vers des kits de dispositifs médicaux de diagnostic in vitro CGP en interne | +0.9% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Interprétation des variants multi-omiques assistée par IA | +0.8% | Mondial, adoption précoce dans les centres académiques américains | Long terme (≥ 4 ans) |

| Flux de fabrication compatibles avec la biopsie au trocart | +0.6% | Mondial, bénéficie aux contextes à faibles ressources en Afrique, Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Liée au Vieillissement et Adoption de la Médecine de Précision

L'incidence du cancer augmente fortement avec l'âge, et les populations des pays à revenus élevés vieillissent rapidement. La cohorte des plus de 65 ans au Japon a atteint 29 % en 2024, tandis que les États-Unis devraient atteindre 21 % d'ici 2030, soutenant la demande de tests. Les recommandations en médecine de précision imposent désormais un profilage moléculaire pour la plupart des tumeurs solides avancées, intégrant les tests dans les soins de routine. L'American Society of Clinical Oncology a mis à jour ses recommandations sur le cancer du poumon en 2024 pour exiger un NGS réflexe ou des tests séquentiels portant sur au moins huit biomarqueurs avant la sélection du traitement de première ligne. Les oncologistes considèrent de plus en plus les rapports moléculaires comme essentiels, garantissant une croissance durable des volumes même lorsque le remboursement est stable.

Courbe de Baisse des Coûts du NGS

Les prix des réactifs de séquençage ont chuté d'un ordre de grandeur au cours de la dernière décennie. Le NovaSeq X Plus d'Illumina vise un génome à 600 USD d'ici 2025, tandis que BGI Genomics annonce des coûts inférieurs à 100 USD à grande échelle[1]Illumina Inc., "Investor Presentation Q2 2024," illumina.com. Une étude de coûts de 2024 a démontré que les dépenses par échantillon passent de 377 USD à 128 USD lorsque le débit passe de 600 à 5 000 échantillons, incitant les laboratoires de référence à haut volume. La déflation des coûts élargit les marges des laboratoires, finançant l'automatisation et l'interprétation par IA qui renforcent les barrières concurrentielles.

Approbations Réglementaires de Thérapies Agnostiques vis-à-vis de la Tumeur

La FDA a approuvé plusieurs médicaments agnostiques vis-à-vis de la tumeur en 2024, notamment Bizengri pour les tumeurs à fusion NRG1 et le repotrectinib pour les cancers positifs au NTRK. Ces approbations nécessitent des tests capables de détecter des fusions rares, amplifiant la demande de panels larges. Les promoteurs pharmaceutiques privilégient les essais pan-cancéreux, créant une boucle de rétroaction dans laquelle davantage d'approbations justifient des tests plus larges, et des tests plus larges génèrent des données en vie réelle pour de nouvelles approbations.

Transition des Hôpitaux vers des Kits de Dispositifs Médicaux de Diagnostic In Vitro CGP en Interne

Les centres médicaux universitaires et les grands systèmes de santé réalisent de plus en plus des panels complets en interne pour raccourcir les délais de rendu et conserver les revenus de pathologie. Des kits approuvés par la FDA tels que TruSight Oncology 500 permettent aux hôpitaux de fonctionner sans développer de tests de laboratoire sous CLIA. Une enquête américaine de 2024 a montré que 38 % des centres oncologiques réalisent déjà le NGS en interne, principalement pour rendre les résultats en moins de dix jours.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des panels complets et remboursement inégal | -0.7% | Mondial, aigu dans les marchés émergents et en oncologie communautaire aux États-Unis | Court terme (≤ 2 ans) |

| Pénurie d'anatomopathologistes moléculaires qualifiés | -0.5% | Mondial, plus sévère en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Goulot d'étranglement de la certification IVDR de l'UE | -0.4% | Europe, impact indirect sur les feuilles de route mondiales des produits | Moyen terme (2-4 ans) |

| Les tumeurs à faible libération limitent la sensibilité de la biopsie liquide | -0.3% | Mondial, affecte les stades précoces et certaines histologies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Panels Complets et Remboursement Inégal

Les panels dont le prix est compris entre 3 000 et 5 000 USD pèsent sur les budgets d'oncologie en dehors des centres universitaires. Medicare rembourse dans le cadre de la NCD 90.2, mais de nombreux payeurs commerciaux imposent des obstacles d'autorisation préalable qui retardent l'adoption. L'Europe reste fragmentée ; l'Allemagne a élargi la couverture du NGS en 2024, tandis que la France impose toujours une approbation au cas par cas via les comités de tumeurs moléculaires. Ce patchwork maintient la demande de tests monogéniques dans les contextes communautaires, ralentissant les flux de travail axés sur les panels.

Pénurie d'Anatomopathologistes Moléculaires Qualifiés

Moins de 200 nouveaux spécialistes américains sont diplômés chaque année, bien en deçà des besoins projetés[2]American Society for Clinical Pathology, "Molecular Pathology Workforce Study 2024," ascp.org. L'Inde compte moins de 50 anatomopathologistes moléculaires certifiés pour une population de 1,4 milliard d'habitants, soulignant un déficit mondial de compétences qui allonge les délais de rendu et augmente les coûts de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Dominance du NGS et Résurgence du FISH

Le séquençage de nouvelle génération représentait 54,55 % des revenus de 2025, ce qui en fait la composante la plus importante du marché des tests de tumeurs solides. Les panels NGS condensent des centaines de gènes en une seule analyse, soutenant la sélection des thérapies ciblées, les biomarqueurs d'immunothérapie et les indications agnostiques vis-à-vis de la tumeur. L'hybridation in situ en fluorescence devrait croître à un TCAC de 10,25 % jusqu'en 2031, les recommandations continuant de désigner le FISH comme méthode de confirmation de référence pour l'amplification de HER2 et le réarrangement d'ALK.

L'automatisation prolonge la durée de vie du FISH ; une étude de 2025 a montré que la pathologie numérique assistée par IA réduisait le temps d'interprétation de 40 % et améliorait la concordance à 96 %. Si les payeurs resserrent les autorisations pour les panels larges, le FISH et la PCR pourraient regagner des parts en offrant des voies plus rapides vers la couverture. À l'inverse, si les panels complets obtiennent un remboursement plus large, les tests à biomarqueur unique se replieront vers des rôles de niche.

Par Type de Cancer : Le Poumon en Forte Hausse grâce à la Personnalisation de l'Immunothérapie

Les tests du cancer du poumon devraient afficher un TCAC de 10,85 %, le plus rapide parmi les types de tumeurs, alimenté par le profilage réflexe pour EGFR, ALK, KRAS G12C et PD-L1 avant le traitement de première ligne. Le cancer du sein a maintenu une contribution de 18,53 % aux revenus de 2025 grâce au dépistage universel de HER2 et aux tests émergents PIK3CA et ESR1.

Le pipeline de médicaments ciblés élargit le marché des tests de tumeurs solides en ajoutant de nouveaux biomarqueurs, tandis que les essais négatifs peuvent ralentir l'adoption. Le cancer colorectal, le cancer de la prostate et les tumeurs rares telles que le cholangiocarcinome bénéficient tous de la liste croissante de mutations actionnables, soutenant une adoption plus large des panels.

Par Type d'Échantillon : Le Catalyseur de la Maladie Résiduelle Minimale pour la Biopsie Liquide

Le tissu a conservé une part de 61,23 % de la taille du marché des tests de tumeurs solides en 2025, bénéficiant d'une teneur tumorale plus élevée et de voies de couverture claires. La biopsie liquide, cependant, devrait croître de 15,55 % par an à mesure que les cliniciens adoptent les tests ctDNA en série pour la surveillance de la maladie résiduelle minimale et le suivi de la résistance.

La sensibilité reste dépendante de l'histologie, mais l'approbation par la FDA du Shield de Guardant pour le dépistage du cancer colorectal témoigne de la confiance réglementaire dans les tests à base de sang. La standardisation pré-analytique déterminera la rapidité avec laquelle la biopsie liquide remplacera le tissu en dehors des tumeurs à faible libération.

Par Utilisateur Final : Les Laboratoires de Référence Captent les Économies d'Échelle

Les laboratoires de diagnostic et de référence devraient se développer à un rythme de 10,11 % par an en regroupant des volumes élevés et en amortissant le coût des anatomopathologistes moléculaires. NeoGenomics et Guardant Health ont enregistré une croissance de revenus à deux chiffres en 2024 en mettant l'accent sur des menus larges et des délais de rendu rapides.

Les hôpitaux et les centres oncologiques détiennent 48,03 % des revenus de 2025 mais affichent des stratégies divergentes ; les centres universitaires internalisent les tests, tandis que de nombreux hôpitaux communautaires externalisent les analyses complexes. Les incitations au remboursement et les coûts de conformité à l'IVDR façonneront les futurs modèles d'allocation des tests.

Analyse Géographique

L'Amérique du Nord a généré 42,25 % des revenus de 2025, reflétant une large couverture Medicare et un écosystème mature de laboratoires de référence et de programmes moléculaires hospitaliers. Les États-Unis représentent l'essentiel de l'activité régionale, aidés par des niveaux de paiement par test dépassant 3 000 USD sous le CPT 81455, tandis que le Canada et le Mexique sont à la traîne en raison de la variabilité du financement provincial et de la dépendance à l'assurance privée. La poursuite des approbations de thérapies agnostiques vis-à-vis de la tumeur devrait soutenir la croissance des volumes, bien que les payeurs commerciaux resserrent les critères d'autorisation préalable qui pourraient tempérer l'expansion en oncologie communautaire.

L'Asie-Pacifique a affiché la croissance projetée la plus élevée, un TCAC de 12,21 %, alimentée par des réformes politiques et la baisse des coûts de séquençage. L'inclusion par la Chine en 2024 des panels NGS dans les catalogues de remboursement provinciaux a stimulé l'adoption au-delà des villes de premier rang, tandis que le système de couverture universelle du Japon soutient la médecine génomique pour sa population vieillissant rapidement. Le Réseau National du Cancer de l'Inde développe des pôles moléculaires dans 50 villes malgré des lacunes infrastructurelles. Des acteurs régionaux comme BGI et Macrogen tirent parti d'une fabrication localisée pour proposer des prix inférieurs aux tests importés, positionnant la région pour une adoption soutenue de la biopsie liquide et de l'interprétation assistée par IA.

L'Europe occupe une position intermédiaire. L'Allemagne a élargi la couverture légale en 2024, et le Royaume-Uni a étendu le séquençage du génome entier via le Service de Médecine Génomique du NHS. Néanmoins, les goulots d'étranglement de conformité à l'IVDR ralentissent l'introduction de nouveaux tests, en particulier pour les petits fournisseurs, et le remboursement reste fragmenté dans le sud de l'Europe. En Amérique latine, au Moyen-Orient et en Afrique, le volume de tests est concentré dans les hôpitaux privés qui servent des patients aisés et des expatriés, tandis que les systèmes publics font face à des priorités de santé concurrentes et à des contraintes budgétaires.

Paysage Concurrentiel

La concurrence mondiale est modérée et axée sur les données. Illumina capitalise sur une base d'instruments de 20 000 unités qui crée un verrouillage sur les réactifs, tandis que Guardant Health et Foundation Medicine s'appuient sur des tests approuvés par la FDA et des partenariats pharmaceutiques pour dominer le volume d'envoi externe. L'introduction en bourse de Tempus Labs à 6,1 milliards USD en 2024 a souligné l'appétit des investisseurs pour les plateformes multi-omiques améliorées par IA qui transforment les données de séquence brutes en informations cliniques. Les laboratoires de référence tels que Labcorp et Quest Diagnostics se font concurrence sur l'étendue des tests et les réseaux logistiques nationaux, mais font face à une compression des marges à mesure que les centres universitaires internalisent le séquençage.

Les portefeuilles de brevets deviennent des différenciateurs clés. Un examen de l'USPTO en 2024 a révélé qu'Illumina, Guardant Health et Thermo Fisher détiennent collectivement plus de 300 brevets couvrant la détection du ctDNA et la classification des variants assistée par IA[3]United States Patent and Trademark Office, "Patent Database: Liquid Biopsy and Variant Classification," uspto.gov. La conformité réglementaire constitue un autre obstacle : les certifications CLIA, CAP et IVDR exigent des systèmes de gestion de la qualité robustes qui favorisent les entités bien capitalisées. Des spécialistes de niche, notamment NeoGenomics et Caris Life Sciences, se concentrent sur des sous-segments tels que les tumeurs malignes hématologiques ou les tests de fusion ARN à haute complexité, exploitant les lacunes laissées par les acteurs plus importants.

Les mouvements stratégiques illustrent l'intégration verticale. Le regroupement par Exact Sciences de Genomic Health et Paradigm aligne le dépistage, la sélection du traitement et la surveillance sous un même toit. La propriété de Foundation Medicine par Roche permet un contrôle de bout en bout, de la collecte des tissus à l'interprétation des données. L'activité de fusions et acquisitions devrait se poursuivre à mesure que les fournisseurs recherchent l'échelle, des données propriétaires et une expansion géographique vers l'Asie-Pacifique et l'Amérique latine, où la croissance du remboursement local dépasse celle des marchés établis.

Leaders du Secteur des Tests de Tumeurs Solides

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

Guardant Health Inc.

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : NeoGenomics a lancé PanTracer Tissue, un test de nouvelle génération avec option de test HRD.

- Mai 2025 : Guardant Health a ajouté une suite complète de tests d'immunohistochimie couvrant les cancers du poumon, du sein, gastrique et ovarien.

Périmètre du Rapport sur le Marché Mondial des Tests de Tumeurs Solides

Selon le périmètre du rapport, les tests de tumeurs solides désignent une série de procédures diagnostiques utilisées pour identifier, caractériser et évaluer les tumeurs solides, masses anormales de tissu qui se développent à partir d'organes ou de tissus tels que le sein, le poumon, la prostate ou la peau.

Le marché des tests de tumeurs solides est segmenté par technologie, type de cancer, type d'échantillon, utilisateur final et géographie. Par technologie, le marché comprend le séquençage de nouvelle génération (NGS), la réaction en chaîne par polymérase (PCR), l'immunohistochimie (IHC), l'hybridation in situ en fluorescence (FISH) et d'autres technologies (micropuce, ELISA, LC-MS). Par type de cancer, la segmentation couvre le sein, le poumon, le colorectal, la prostate, le foie et les autres tumeurs solides. Par type d'échantillon, le marché est divisé en biopsie tissulaire, biopsie liquide (sang) et autres liquides biologiques. Par utilisateur final, la segmentation comprend les hôpitaux et centres oncologiques, les laboratoires de diagnostic et de référence, et les autres utilisateurs finaux. Par géographie, le marché est catégorisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Séquençage de Nouvelle Génération (NGS) |

| Réaction en Chaîne par Polymérase (PCR) |

| Immunohistochimie (IHC) |

| Hybridation In Situ en Fluorescence (FISH) |

| Autres Technologies (Micropuce, ELISA, LC-MS) |

| Sein |

| Poumon |

| Colorectal |

| Prostate |

| Foie |

| Autres Tumeurs Solides |

| Biopsie Tissulaire |

| Biopsie Liquide (Sang) |

| Autres Liquides Biologiques |

| Hôpitaux et Centres Oncologiques |

| Laboratoires de Diagnostic et de Référence |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Séquençage de Nouvelle Génération (NGS) | |

| Réaction en Chaîne par Polymérase (PCR) | ||

| Immunohistochimie (IHC) | ||

| Hybridation In Situ en Fluorescence (FISH) | ||

| Autres Technologies (Micropuce, ELISA, LC-MS) | ||

| Par Type de Cancer | Sein | |

| Poumon | ||

| Colorectal | ||

| Prostate | ||

| Foie | ||

| Autres Tumeurs Solides | ||

| Par Type d'Échantillon | Biopsie Tissulaire | |

| Biopsie Liquide (Sang) | ||

| Autres Liquides Biologiques | ||

| Par Utilisateur Final | Hôpitaux et Centres Oncologiques | |

| Laboratoires de Diagnostic et de Référence | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des tests de tumeurs solides ?

La taille du marché des tests de tumeurs solides s'élève à 33,57 milliards USD en 2026 et devrait atteindre 48,42 milliards USD d'ici 2031.

Quelle technologie domine l'adoption actuelle ?

Le séquençage de nouvelle génération détient 54,55 % des revenus de 2025 grâce à sa capacité à interroger des centaines de gènes en une seule analyse.

Pourquoi la biopsie liquide croît-elle plus vite que les tests tissulaires ?

La biopsie liquide soutient la surveillance en série de la maladie résiduelle minimale et devrait croître de 15,55 % par an jusqu'en 2031.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique affiche le TCAC projeté le plus élevé à 12,21 % en raison des réformes politiques et de la baisse des coûts de séquençage.

Quels sont les principaux obstacles à une adoption plus large des panels ?

Les prix élevés des tests, le remboursement variable et la pénurie d'anatomopathologistes moléculaires ralentissent l'adoption en dehors des grands centres.

Dernière mise à jour de la page le: