Taille et part du marché de la logistique du commerce électronique au Royaume Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

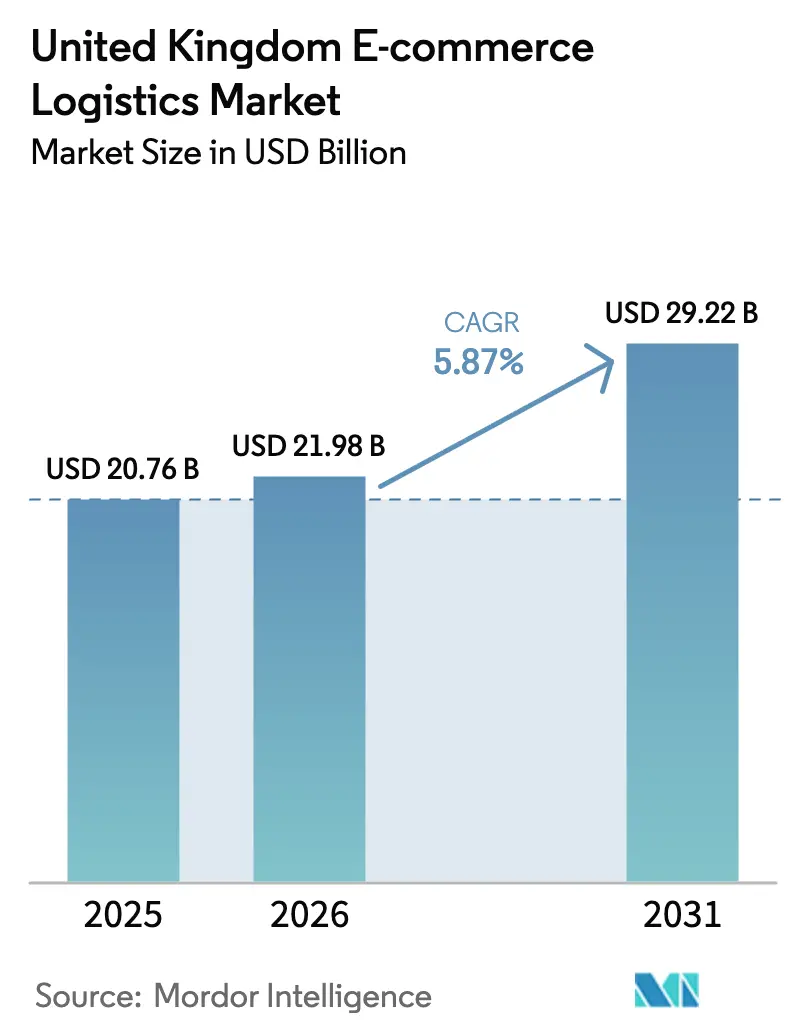

| Taille du marché de l'année de base (2025) | 20.76 Milliards de dollars |

| Taille du Marché (2026) | 21.98 Milliards de dollars |

| Taille du Marché (2031) | 29.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

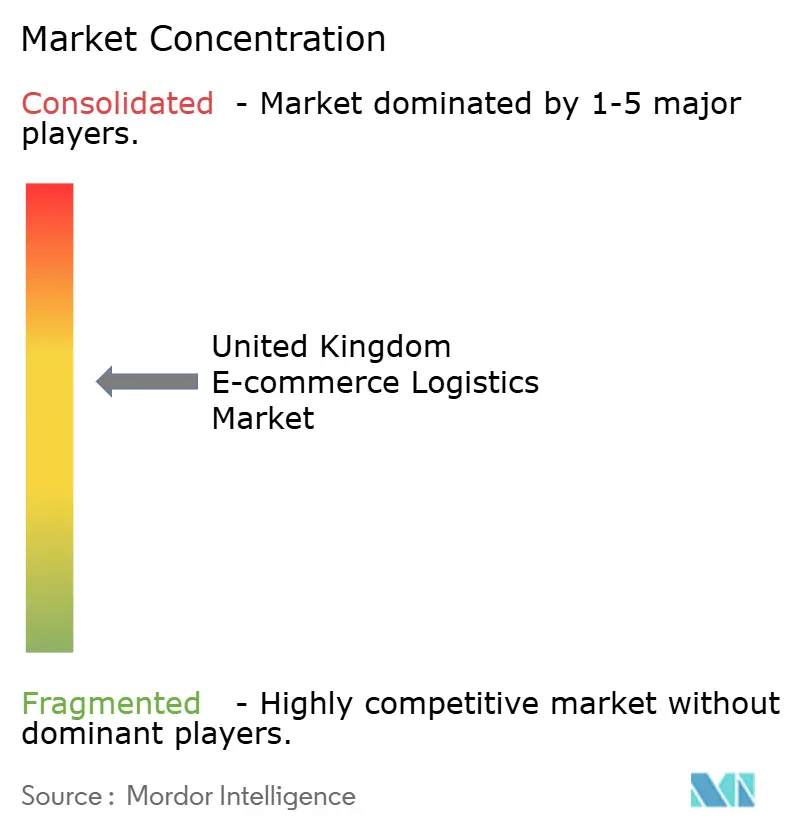

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique du commerce électronique au Royaume Uni par Mordor Intelligence

La taille du marché de la logistique du commerce électronique au Royaume Uni en 2026 est estimée à 21,98 milliards USD, en hausse par rapport à la valeur de 2025 de 20,76 milliards USD, avec des projections pour 2031 affichant 29,22 milliards USD, progressant à un CAGR de 5,87 % sur la période 2026-2031. La croissance provient désormais moins des pics de volume de l'ère pandémique et davantage des initiatives d'efficacité telles que l'optimisation des itinéraires, l'automatisation des entrepôts et le réalignement du réseau post-Brexit. Les flux transfrontaliers restent essentiels car les transporteurs néerlandais perdent encore plus de 4 heures aux douanes, ce qui a déclenché la création de nouveaux centres d'exécution des commandes de l'UE vers le Royaume Uni pour réduire les frictions de transit. Les pénuries de main-d'œuvre, avec 49 000 conducteurs de poids lourds de moins qu'en 2019, poussent l'inflation salariale vers 12 % et accélèrent le déploiement de la robotique dans les grandes installations. La récente fusion DHL–Evri, annoncée en mai 2025, ajoute une échelle de livraison de colis sans précédent, tandis que l'intérêt du capital-investissement, illustré par l'acquisition d'Evri par Apollo pour 2,7 milliards GBP, confirme la confiance à long terme dans le marché de la logistique du commerce électronique au Royaume Uni. Les contraintes du côté de l'offre, notamment les restrictions d'urbanisme dans le sud-est de l'Angleterre, maintiennent les loyers des entrepôts à un niveau élevé tout en stimulant les projets logistiques à usage mixte dans les villes de niveau 1 où les terrains sont rares.

Principaux enseignements du rapport

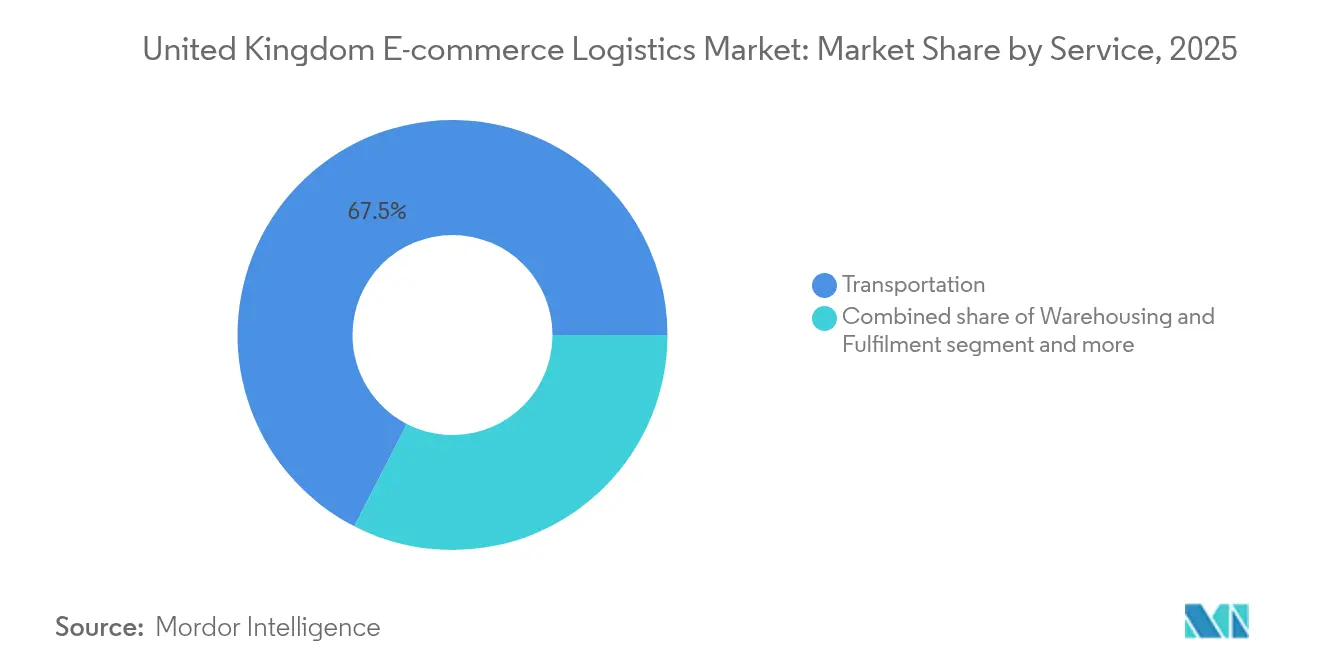

- Par service, le transport a représenté 67,45 % de la part du marché de la logistique du commerce électronique au Royaume Uni en 2025. Le marché de la logistique du commerce électronique au Royaume Uni pour les services à valeur ajoutée est prêt à progresser à un CAGR de 7,18 % entre 2026 et 2031.

- Par modèle commercial, le segment B2C a détenu 71,85 % de la part des revenus du marché de la logistique du commerce électronique au Royaume Uni en 2025. Le marché de la logistique du commerce électronique au Royaume Uni pour le C2C devrait croître à un CAGR de 7,36 % entre 2026 et 2031.

- Par destination, la logistique nationale a représenté 84,25 % de la part du marché de la logistique du commerce électronique au Royaume Uni en 2025. Le marché de la logistique du commerce électronique au Royaume Uni pour les expéditions transfrontalières sortantes devrait progresser à un CAGR de 7,78 % entre 2026 et 2031.

- Par vitesse de livraison, les services standard ont dominé avec 51,85 % de la part du marché de la logistique du commerce électronique au Royaume Uni en 2025. Le marché de la logistique du commerce électronique au Royaume Uni pour la livraison le jour même s'étend à un CAGR de 9,1 % entre 2026 et 2031.

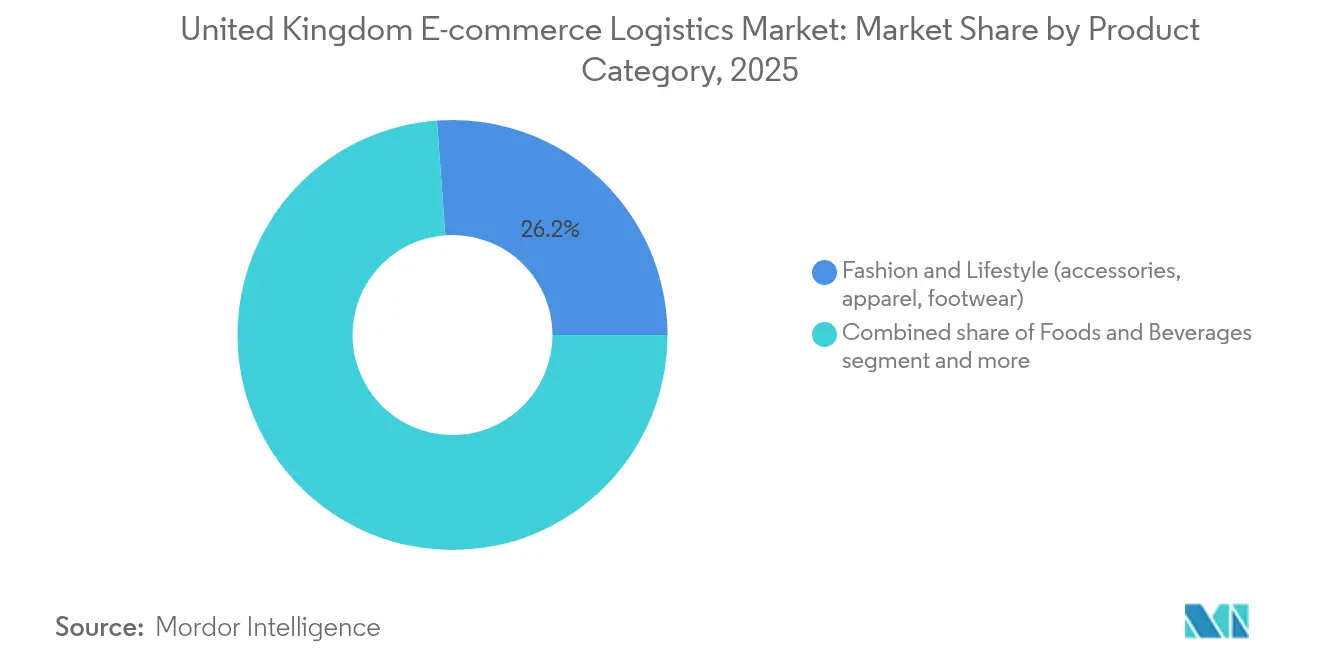

- Par catégorie de produits, la mode et le style de vie ont capturé 26,15 % de la part du marché de la logistique du commerce électronique au Royaume Uni en 2025. Le marché de la logistique du commerce électronique au Royaume Uni pour les aliments et boissons est en bonne voie pour un CAGR de 9,58 % entre 2026 et 2031.

- Par niveau de ville, les villes de niveau 1 ont détenu 62,35 % de la part des revenus du marché de la logistique du commerce électronique au Royaume Uni en 2025. Le marché de la logistique du commerce électronique au Royaume Uni pour les villes de niveau 2 est prêt à s'étendre à un CAGR de 6,05 % jusqu'en 2031.

- Par géographie, l'Angleterre a contribué à hauteur de 87,05 % aux revenus du marché de la logistique du commerce électronique au Royaume Uni en 2025. Le marché de la logistique du commerce électronique au Royaume Uni pour l'Irlande du Nord devrait enregistrer le CAGR le plus rapide de 7,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique du commerce électronique au Royaume Uni

Analyse d'impact des facteurs*

| Facteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Élargissement des attentes en matière de livraison le jour même et le lendemain parmi les consommateurs britanniques | +1.2% | Cœur de l'Angleterre ; débordement vers l'Écosse et le Pays de Galles | Moyen terme (2 à 4 ans) |

| Essor post-Brexit des centres d'exécution des commandes transfrontaliers de l'UE vers le Royaume Uni | +0.8% | Sud-est de l'Angleterre ; porte d'entrée de l'Irlande du Nord | Long terme (≥ 4 ans) |

| Croissance rapide des marques D2C de PME s'appuyant sur les places de marché en ligne | +0.9% | À l'échelle nationale ; concentration à Londres et Manchester | Court terme (≤ 2 ans) |

| Adoption accélérée de l'automatisation des entrepôts pour pallier la pénurie de main-d'œuvre au Royaume Uni | +0.7% | Midlands et ceinture centrale d'Écosse | Moyen terme (2 à 4 ans) |

| Essor des centres de micro-exécution des commandes urbains dans les villes de niveau 1 | +0.6% | Londres, Manchester, Birmingham | Court terme (≤ 2 ans) |

| Passage des détaillants vers des modèles omnicanaux de retrait en magasin | +0.5% | National ; concentration en banlieue | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des attentes en matière de livraison le jour même et le lendemain parmi les consommateurs britanniques

Les colis livrés le jour même progressent à un CAGR de 9,6 % jusqu'en 2030, même s'ils impliquent une complexité d'itinéraire plus élevée et des coûts accrus. Les villes de niveau 1, qui accueillent 63 % de l'ensemble des colis, offrent la densité nécessaire à la viabilité des services rapides. Royal Mail a élargi son parc de consignes à colis de 1 000 unités depuis janvier 2025 en partenariat avec YEEP!, rendant les consignes disponibles sur plus de 21 000 sites. La mise à niveau du réseau a réduit les échecs de livraison à la première tentative et préservé les marges. Les petits transporteurs peinent à atteindre ces niveaux de service, un déséquilibre mis en évidence par le rapprochement DHL–Evri qui unit l'envergure d'un transporteur express avec une capacité de fourgons haut de gamme. L'innovation en matière de véhicules se poursuit : ELM Mobility déploie des quadricycles électriques à 25 000 GBP (33 604,8 USD) conçus pour les rues étroites des villes tout en pouvant encore transporter des palettes euro complètes. Les aliments et boissons bénéficient directement d'un coup de pouce car les missions d'épicerie en moins de 30 minutes dépendent de réseaux d'exécution des commandes denses et rapides proches des acheteurs.

Essor post-Brexit des centres d'exécution des commandes transfrontaliers de l'UE vers le Royaume Uni

Le Brexit a introduit de nouveaux contrôles douaniers mais a également incité les détaillants européens à maintenir des stocks locaux en Grande-Bretagne. La logistique transfrontalière sortante enregistre désormais un CAGR de 8,1 %, portée par les vendeurs britanniques qui ciblent le marché en ligne non alimentaire de l'UE. Le Nouveau Système de Transit Informatisé Phase 5 est entré en vigueur en janvier 2025, permettant aux Numéros de Référence de Mouvement de remplacer les documents papier, un changement qui fait gagner du temps, mais les files d'attente aux frontières pour les transporteurs néerlandais affichent encore en moyenne 4 heures[1]HM Revenue & Customs, "Orientations relatives au Nouveau Système de Transit Informatisé Phase 5," GOV.UK, gov.uk. Les prestataires qui ont érigé des entrepôts sous douane près du tunnel sous la Manche et en Irlande du Nord bénéficient d'un avantage temporel sur leurs concurrents qui s'appuient sur le dédouanement en ligne. Les fournisseurs d'automatisation signalent une augmentation des demandes de renseignements car la conformité transfrontalière complexe stimule la demande d'équipements de tri à haut débit.

Croissance rapide des marques D2C de PME s'appuyant sur les places de marché en ligne

La participation aux places de marché permet aux petites entreprises de contourner les canaux de vente en gros traditionnels et de se connecter directement avec des acheteurs étrangers. Ce changement pousse les volumes de colis C2C à un CAGR de 7,7 %. Cependant, 35 000 vendeurs britanniques ont déposé une plainte collective de 1 milliard GBP (1,34 milliard USD) alléguant un biais des places de marché dans la « boîte d'achat », ce qui a entraîné une surveillance de l'Autorité de la concurrence et des marchés. Les volumes B2C européens de DHL eCommerce ont augmenté de 45 % depuis 2019, soulignant comment les réseaux de transporteurs ont accru leur capacité pour des commandes variables à faible SKU. Les services à valeur ajoutée, de l'emballage de marque à la gestion des retours, progressent en parallèle car les marques de PME externalisent leurs besoins d'exécution des commandes pour rester légères en actifs.

Adoption accélérée de l'automatisation des entrepôts pour pallier la pénurie de main-d'œuvre au Royaume Uni

Les entreprises d'entreposage font face à une pénurie persistante de conducteurs et à un âge médian des conducteurs de 51 ans, des conditions qui augmentent les salaires annuels de 12 %. Le site d'Ocado à Luton illustre la réponse : des centaines de véhicules autonomes sélectionnent déjà 15 % des articles, et la direction vise 70 % d'automatisation dans un délai de trois ans. Le Royaume Uni se classe premier mondial en matière de recherche en robotique, conférant aux intégrateurs nationaux un avantage qualitatif, mais les économies d'échelle favorisent encore les importations clés en main. La plateforme compacte Pio d'AutoStore a remporté des contrats auprès de prestataires logistiques tiers de taille moyenne cherchant à partager les risques d'investissement. La vague d'automatisation bénéficie principalement aux lignes d'entreposage et d'exécution des commandes, qui doivent maintenir la discipline des délais malgré les lacunes en termes d'effectifs.

Analyse d'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie chronique de conducteurs et forte inflation salariale dans la logistique au Royaume Uni | -0.9% | À l'échelle nationale ; aiguë dans le sud-est de l'Angleterre | Long terme (≥ 4 ans) |

| Réseaux routiers urbains congestionnés augmentant les coûts du dernier kilomètre | -0.6% | Londres, Manchester, Birmingham | Moyen terme (2 à 4 ans) |

| Réglementations ESG renforcées sur les émissions de livraison | -0.4% | À l'échelle nationale ; application plus stricte en Angleterre | Long terme (≥ 4 ans) |

| Restrictions sur les permis d'urbanisme pour les entrepôts dans le sud-est de l'Angleterre | -0.3% | Sud-est de l'Angleterre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de conducteurs et forte inflation salariale dans la logistique au Royaume Uni

Les charges salariales des transporteurs sont désormais directement en concurrence avec la construction et les services publics pour les rares conducteurs professionnels. Les salaires affichés ont augmenté de 21 % depuis 2024, érodant la compétitivité-coût des liaisons longue distance[2]David Wells, "Rapport 2025 sur la pénurie de conducteurs au Royaume Uni," Logistics UK, logistics.org.uk. Certains opérateurs réduisent la fréquence des services ou plafonnent les rayons de distance pour préserver les marges, limitant indirectement l'échelle réalisable du marché de la logistique du commerce électronique au Royaume Uni. Les spécialistes du transfrontalier ressentent le plus la pression car les formalités douanières requièrent des opérateurs expérimentés. Les académies de conducteurs financées par les grands prestataires logistiques tiers signalent une solution à long terme, mais la capacité à court terme repose encore sur les heures supplémentaires et le travail intérimaire, ce qui pèse sur les indicateurs de ponctualité.

Réseaux routiers urbains congestionnés augmentant les coûts du dernier kilomètre

Les vitesses moyennes des fourgonnettes dans le centre de Londres avoisinent les 16 km/h aux heures de pointe, obligeant les transporteurs à planifier plusieurs vagues d'itinéraires par jour, ce qui fait grimper les coûts par arrêt. Logistics UK milite pour un meilleur accès aux couloirs de bus pour stabiliser la productivité du fret. Les expériences de micro-mobilité, telles que les quadricycles électriques, sont prometteuses mais nécessitent de nouvelles règles de chargement en bordure de trottoir. Les petites sociétés de livraison dépourvues de logiciels d'optimisation des itinéraires restent disproportionnellement exposées aux frais de congestion, poussant le marché vers la consolidation. Les détaillants répondent en ajoutant des réseaux de consignes, en déplaçant certaines remises urbaines vers des points de retrait clients et en réduisant les temps d'attente au bord du trottoir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la domination du transport stimule l'investissement dans l'automatisation

Les services de transport ont contribué à hauteur de 67,45 % des revenus de 2025, soulignant leur rôle central dans le marché de la logistique du commerce électronique au Royaume Uni. Le transport routier reste le pilier car il offre une portée de porte à porte dans des délais de livraison serrés. Le ferroviaire a commencé à réduire les coûts sur les itinéraires reliant London St Pancras au tunnel sous la Manche, encouragé par des rabais de fret récemment proposés. Les volumes de fret aérien se sont assouplis après que Royal Mail a réduit ses vols à 18 par jour, mais la rationalisation des lignes a amélioré l'utilisation des actifs et réduit les émissions de CO₂.

Les lignes à valeur ajoutée, couvrant l'étiquetage, le conditionnement et l'emballage personnalisé, progressent à un CAGR de 7,18 % jusqu'en 2031. Le segment prospère grâce à l'augmentation des commandes D2C des PME qui nécessitent un déballage de marque et une personnalisation des SKU. À mesure que l'automatisation se répand, les prestataires logistiques tiers de taille moyenne déploient des systèmes de tri évolutifs pour soutenir ces flux spécialisés. Ces soutiens dynamiques génèrent des primes de prix supérieures au transport général et diversifient les profils de revenus des transporteurs qui s'appuyaient autrefois uniquement sur un transport à faibles marges.

Par modèle commercial : le leadership B2C face à la disruption C2C

L'expédition B2C a dominé avec une part de 71,85 % en 2025, reflétant les plateformes de vente au détail bien établies et les réseaux de magasins omnicanaux qui stabilisent les volumes. La prévisibilité permet l'équilibrage des itinéraires entre les livraisons urbaines et rurales, un levier essentiel pour la rentabilité.

Les colis C2C, stimulés par le recommerce et les applications entre particuliers, progressent à un CAGR de 7,36 % à mesure que les consommateurs privilégient la durabilité et les valeurs budgétaires. Les prestataires logistiques commercialisent des solutions de dépôt-retrait (PUDO) adaptées aux flux d'articles uniques, compensant le coût de la collecte à domicile. La demande B2B reste stable, mais les portails d'approvisionnement numérique brouillent les frontières traditionnelles, intégrant une partie du trafic B2B dans des voies de réseau mixtes.

Par destination : la solidité du marché intérieur face à l'innovation transfrontalière

Les envois nationaux ont conservé une part de 84,25 % de la taille du marché de la logistique du commerce électronique au Royaume Uni en 2025, soutenus par des regroupements de population denses qui offrent une densité répétable du dernier kilomètre. Le réseau national bénéficie des détaillants omnicanaux qui utilisent les magasins comme mini-entrepôts et réduisent les pourcentages d'échecs de livraison.

Les expéditions transfrontalières sortantes affichent la trajectoire la plus dynamique à un CAGR de 7,78 %, motivées par les vendeurs britanniques ciblant les acheteurs de l'UE malgré les obstacles douaniers. Le déploiement de la Phase 5 du NCTS réduit le traitement papier, mais les transporteurs disposant d'entrepôts sous douane conservent des avantages en termes de délais. Les flux transfrontaliers entrants bénéficient des marques de l'UE qui placent des stocks en Grande-Bretagne pour amortir les droits post-Brexit et offrir une livraison le lendemain aux acheteurs britanniques.

Par vitesse de livraison : services standard, équilibre de croissance, accélération

Les options standard de 3 à 5 jours ont contrôlé 51,85 % des ventes en 2025, reflétant la volonté continue des consommateurs d'échanger la vitesse contre la livraison gratuite. Le camionnage consolidé maintient les coûts kilométriques bas et préserve les marges face à la volatilité des carburants.

Les colis livrés le jour même se distinguent à un CAGR de 9,1 % à mesure que les acteurs de la mode rapide et de l'épicerie promettent un service quasi instantané. Les planificateurs de réseau s'appuient sur des centres de micro-exécution des commandes et des réseaux de consignes étendus pour éviter les goulots d'étranglement du trafic. La livraison le lendemain continue d'ancrer les propositions intermédiaires, tandis que les niveaux économiques à 5 jours et plus s'adressent aux adresses rurales sensibles aux prix.

Par catégorie de produits : le leadership de la mode cède la place à l'innovation alimentaire

La mode et le style de vie ont commandé une part de 26,15 %, portés par des valeurs de panier élevées et des habitudes d'achat en ligne bien ancrées. Le traitement des retours est devenu essentiel car le prêt-à-porter génère des taux de retour à deux chiffres, incitant les transporteurs à affiner les circuits logistiques inverses pour protéger les marges.

Les aliments et boissons surpassent avec un CAGR de 9,58 % grâce aux modèles de dark stores et de commerce rapide qui garantissent une livraison réfrigérée en moins de 30 minutes. Ces flux nécessitent des fourgons à chaîne du froid et des emballages stables en température qui ajoutent de la complexité mais génèrent des frais premium. Les colis d'électronique, de mobilier et de soins personnels présentent chacun des règles de manutention spécifiques, élargissant le champ d'application des services de prestataires logistiques tiers spécialisés.

Par niveau de ville : la concentration dans les villes de niveau 1 permet l'expansion vers les villes de niveau 2

Les villes de niveau 1, menées par Londres, Manchester et Birmingham, ont capturé 62,35 % des revenus en 2025 car la densité de population sous-tend la densité des itinéraires. La rareté des terrains encourage l'entreposage multi-niveaux et la colocalisation de postes de préparation de commandes au sein de blocs à usage mixte abritant également des bureaux ou des appartements.

Les centres de niveau 2 progressent à un CAGR de 6,05 % car l'amélioration de la connectivité en fibre optique stimule l'adoption du commerce électronique. Des loyers plus bas permettent des centres d'exécution des commandes de grand format qui alimentent des antennes régionales, soulageant ainsi la congestion au cœur des villes de niveau 1. Les zones de niveau 3 restent de niche, gérant souvent des marchandises spécialisées comme les équipements de plein air correspondant aux caractéristiques démographiques locales.

Analyse géographique

L'Angleterre a généré 87,05 % du chiffre d'affaires de 2025, alimentée par le poids économique de Londres et l'épine dorsale de distribution du corridor M1/M6. Pourtant, les restrictions d'urbanisme près de la M25 maintiennent les taux de vacance serrés et les loyers élevés, poussant les nouvelles capacités vers le Northamptonshire et les méga-parcs des East Midlands. Les autorités tolèrent la logistique à usage mixte pour préserver la vitalité des villes tout en répondant à la demande des consommateurs pour une livraison rapide.

L'Écosse, bien que plus petite, s'appuie sur l'axe Glasgow-Édimbourg pour desservir la ceinture centrale et joue le rôle de tremplin pour les liaisons avec l'Europe du Nord. La disponibilité des énergies renouvelables ouvre des perspectives pour un entreposage à faible empreinte carbone, en phase avec la trajectoire Zéro Émission Nette du pays. Les Hautes-Terres éloignées nécessitent encore des horaires de tournées laitières sur mesure, maintenant un rôle pour les opérateurs ruraux de niche.

Le Pays de Galles et l'Irlande du Nord complètent la carte. Le Pays de Galles bénéficie des traversées de la mer d'Irlande et offre une capacité de débordement pour l'ouest de l'Angleterre. L'Irlande du Nord surperforme avec un CAGR de 7,55 % car son statut de Protocole lui confère des échanges privilégiés et sans frictions avec la Grande-Bretagne et l'UE. Les transporteurs déploient des flottes hybrides pour faire la navette de fret à travers la mer d'Irlande, tandis que de nouveaux centres de transbordement près de Belfast rationalisent la distribution vers les îles continentales.

Paysage concurrentiel

Le secteur s'oriente désormais vers une concentration modérée après que la fusion DHL–Evri de mai 2025 a créé une entité capable de traiter 1 milliard de colis par an. L'acquisition préalable d'Evri par Apollo confirme la confiance institutionnelle, indépendamment des vents contraires sur les coûts.

Les stratégies centrées sur la technologie dominent. La robotique maison d'Ocado gère 15 % des préparations de commandes aujourd'hui et vise 70 % dans un délai de trois ans, réduisant les minutes de main-d'œuvre par commande. Les start-ups exploitent les espaces vacants : ELM Mobility développe des quadricycles électriques pour les rues étroites des villes, tandis que l'acquisition de Yodel par InPost renforce son empreinte de consignes hors domicile, faisant d'InPost le troisième plus grand transporteur du Royaume Uni.

La spécialisation transfrontalière offre un autre avantage. Les prestataires qui ont investi tôt dans des terminaux sous douane à Folkestone et à Larne transforment les contraintes douanières en primes de service. La micro-exécution des commandes urbaine débloque l'agilité du dernier kilomètre mais exige des jumeaux numériques et un positionnement basé sur l'IA pour justifier les loyers en centre-ville. La fragmentation persiste sous le niveau supérieur, avec 54 000 micro-opérateurs pour la plupart offrant des cibles d'acquisition aux intégrateurs à la recherche de capillaires régionaux.

Leaders du secteur de la logistique du commerce électronique au Royaume Uni

Royal Mail

Evri (Hermes UK)

DPD UK

DHL Parcel UK

FedEx/TNT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : DHL eCommerce UK a accepté de fusionner avec Evri, créant une entité combinée capable de traiter plus de 1 milliard de colis annuellement, sous réserve de l'approbation de l'Autorité de la concurrence et des marchés.

- Avril 2025 : InPost a acquis Yodel, portant la part de marché nationale d'InPost à environ 8 % et intégrant les services de livraison à domicile avec les services de consignes.

- Mars 2025 : Royal Mail s'est associé à NewRiver pour déployer un nouveau réseau de consignes à colis, étendant la portée du retrait en magasin.

- Janvier 2025 : Amazon a passé la plus grande commande individuelle de poids lourds électriques au Royaume Uni, ajoutant plus de 150 camions à batterie pour soutenir 300 millions de mouvements de colis chaque année.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché britannique de la logistique du commerce électronique comme le revenu généré au Royaume-Uni par le transport, l'entreposage, l'exécution et les services à valeur ajoutée de tiers qui soutiennent le mouvement des commandes de vente au détail en ligne du vendeur au client final, que ce soit au niveau national ou transfrontalier.

Les colis postaux, les revenus des timbres-poste et les plates-formes logicielles sans flux physique sont exclus, ce qui garantit une comparaison d'égal à égal.

Aperçu de la segmentation

- Par service

- Transport

- Route

- Aérien

- Ferroviaire

- Maritime

- Entreposage et exécution des commandes

- À valeur ajoutée (étiquetage, emballage, conditionnement)

- Transport

- Par modèle commercial

- B2C

- B2B

- C2C

- Par destination

- National

- Transfrontalier – Entrant

- Transfrontalier – Sortant

- Par vitesse de livraison

- Le jour même (moins de 24 h)

- Le lendemain (24–48 h)

- Standard (3 à 5 jours)

- Économique (plus de 5 jours)

- Autres

- Par catégorie de produits

- Aliments et boissons

- Soins personnels et ménagers

- Mode et style de vie (accessoires, prêt-à-porter, chaussures)

- Mobilier

- Électronique et appareils électroménagers

- Autres produits

- Par niveau de ville

- Niveau 1

- Niveau 2

- Niveau 3 et inférieur

- Par géographie

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des appels et des enquêtes structurés auprès d'intégrateurs de colis, de spécialistes du jour même, de 3PL, de détaillants en ligne, de fournisseurs d'équipement et d'associations régionales en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Ces conversations permettent de valider la répartition des volumes, les dépenses moyennes par envoi, les dépenses liées à l'automatisation des entrepôts et les points problématiques émergents, ce qui nous permet d'affiner les ratios que les données secondaires seules ne peuvent pas mettre en évidence.

Recherche documentaire

Nos analystes commencent par un travail documentaire structuré qui exploite des sources publiques de haute crédibilité telles que l'indice du commerce électronique de détail de l'Office for National Statistics, les tableaux des échanges douaniers du HMRC, les comptages de trafic du Department for Transport, le baromètre des colis du British Retail Consortium, les statistiques structurelles sur les entreprises de l'OCDE et les documents d'information du Parlement. Les documents déposés par les entreprises, les dossiers des investisseurs, les communiqués de presse réputés et les informations payantes de D&B Hoovers et Dow Jones Factiva enrichissent la connaissance de l'entreprise. Ces sources constituent la base de référence tout en restant illustratives ; de nombreuses autres sources sont consultées à des fins de corroboration.

Un deuxième passage sur le bureau permet de vérifier la densité des colis, l'utilisation des entrepôts et les indices de coût de la main-d'œuvre par rapport aux données de la UK Warehousing Association et de Transport for the North, afin de renforcer les hypothèses relatives à la composition des services et de repérer les valeurs aberrantes, avant de procéder aux entretiens.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ventes nationales de commerce électronique et les chiffres de débit des colis en dépenses logistiques à l'aide de courbes d'élasticité des coûts spécifiques aux services, qui sont ensuite testées sous pression par rapport à des contrôles ascendants échantillonnés tels que les revenus des transporteurs et les audits de capacité des centres d'exécution. Des variables clés telles que le volume de colis par habitant, le revenu moyen par colis, la part transfrontalière, les loyers des entrepôts corrigés de l'inoccupation, les indices des prix du diesel et de l'électricité, et la productivité des heures de travail alimentent les estimations annuelles. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une saisonnalité ARIMA pour capturer les pics de vacances, avec des superpositions de scénarios d'experts principaux sur l'adoption de l'automatisation et de la surtaxe de durabilité. Les lacunes dans les rapports des transporteurs sont comblées par des moyennes mobiles sur trois ans et des ratios de substitution provenant d'opérateurs comparables.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à plusieurs niveaux : signalements automatisés d'anomalies, vérifications des écarts par les analystes principaux et analyses mensuelles de l'actualité. Nous actualisons le modèle tous les douze mois, en recontactant les sources clés lorsque des événements importants, des fusions-acquisitions de grande ampleur, des changements brusques de combustible et des modifications réglementaires font surface, afin que les clients bénéficient de la vision la plus récente.

Pourquoi la base de référence de la logistique du commerce électronique de Mordor au Royaume-Uni commande la fiabilité

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des paniers de services, des facteurs de conversion et des cadences de mise à jour uniques. En alignant étroitement le champ d'application sur les dépenses logistiques payées de bout en bout et en révisant les hypothèses chaque année, Mordor fournit une base de référence équilibrée et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 20,76 B (2025) | Renseignements sur le Mordor | - |

| USD 16,27 B (2024) | Conseil régional A | Exclut l'entreposage à valeur ajoutée et applique des recettes par colis prudentes par unité. |

| USD 28,04 B (2024) | Groupe de recherche mondial B | Utilise des conversions de devises mixtes et compte les flottes des détaillants internes, ce qui gonfle les totaux. |

En bref, le champ d'application rigoureux, la validation par deux sources et la cadence de mise à jour annuelle adoptés par Mordor Intelligence produisent des chiffres auxquels les décideurs peuvent se fier, alors que les estimations alternatives sont plus larges en raison de l'évolution des variables critiques ou des définitions.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la logistique du commerce électronique au Royaume Uni ?

Le marché de la logistique du commerce électronique au Royaume Uni s'élève à 21,98 milliards USD en 2026 et devrait atteindre 29,22 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée, tels que l'étiquetage et le conditionnement, progressent à un CAGR de 7,18 %, dépassant les lignes de transport de base.

Comment la livraison le jour même évoluera-t-elle d'ici 2031 ?

Le volume de livraison le jour même devrait s'étendre à un CAGR de 9,1 % à mesure que les centres de micro-exécution des commandes et les réseaux de consignes élargissent la portée urbaine.

Pourquoi l'Irlande du Nord est-elle un foyer de croissance ?

Son statut de Protocole permet des échanges à faibles frictions avec l'UE et la Grande-Bretagne, soutenant un CAGR régional de premier plan de 7,55 %.

Comment les transporteurs font-ils face aux pénuries de main-d'œuvre ?

Les entreprises investissent massivement dans la robotique, les académies de conducteurs et les incitations salariales, les entrepôts de pointe visant 70 % d'automatisation dans un délai de trois ans.

Quel sera l'impact des fusions récentes sur la concurrence ?

La combinaison DHL-Evri crée un géant de la livraison de colis traitant 1 milliard d'articles par an, augmentant les avantages d'échelle tout en laissant encore de la place aux spécialistes de niche.

Dernière mise à jour de la page le: