Taille et Part du Marché Européen de la Livraison Hors Domicile (OOH)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

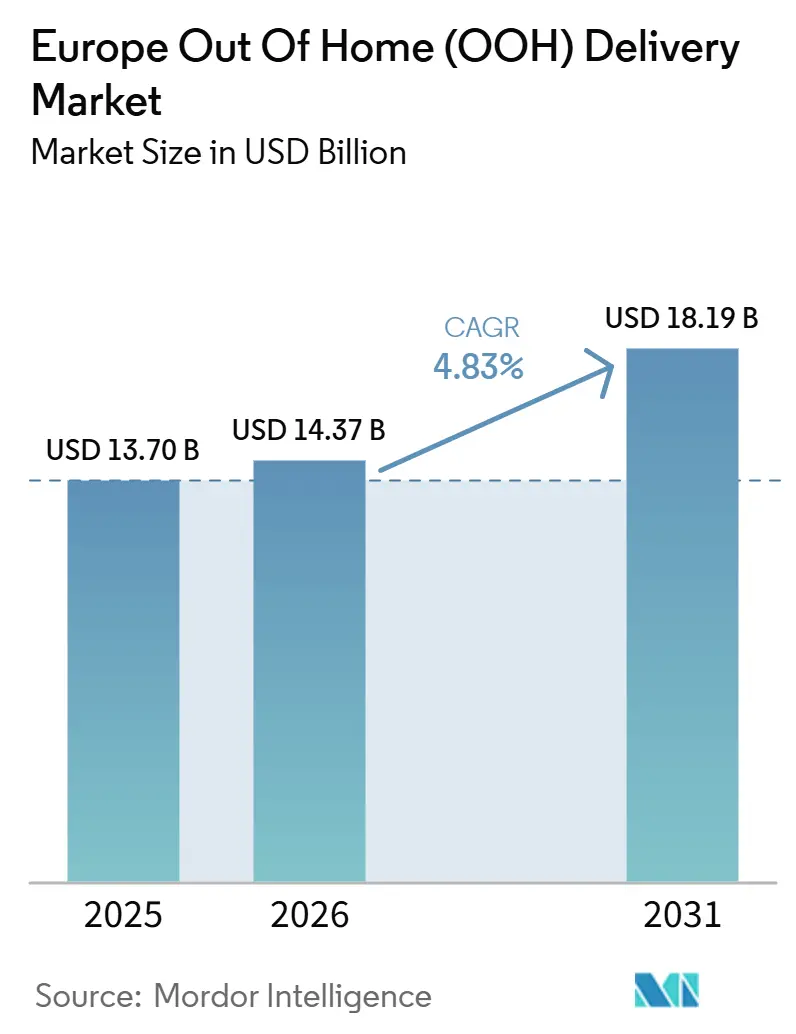

| Taille du marché de l'année de base (2025) | 13.70 Milliards de dollars |

| Taille du Marché (2026) | 14.37 Milliards de dollars |

| Taille du Marché (2031) | 18.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

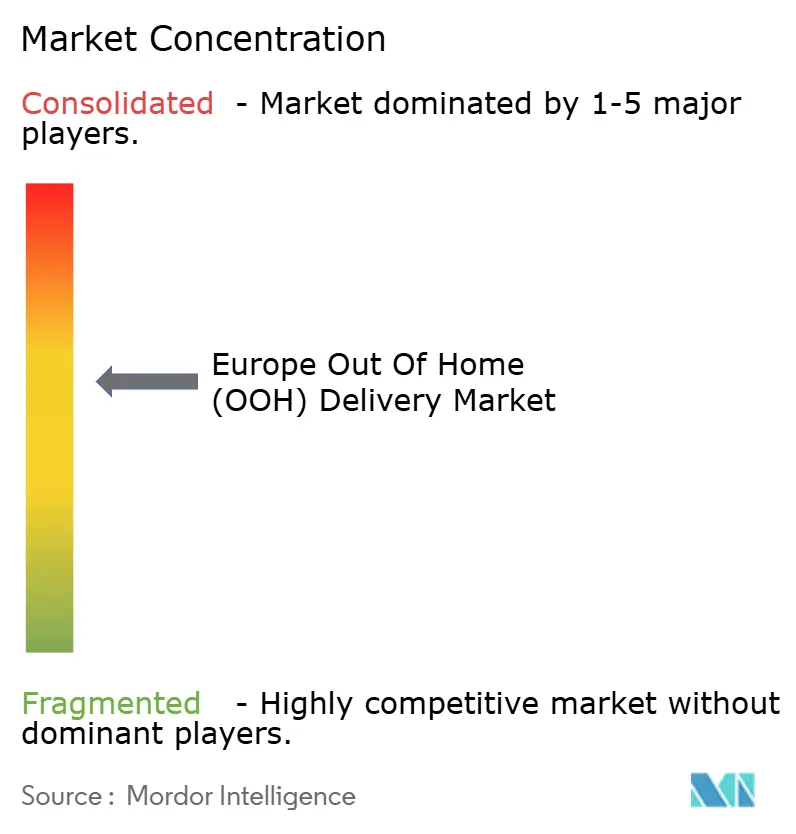

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Livraison Hors Domicile (OOH) par Mordor Intelligence

La taille du marché européen de la livraison hors domicile (OOH) était évaluée à 13,7 milliards USD en 2025 et devrait croître de 14,37 milliards USD en 2026 pour atteindre 18,19 milliards USD d'ici 2031, avec un CAGR de 4,83 % de 2026 à 2031.

Cette expansion reflète une évolution claire dans la conception du dernier kilomètre, car les machines à colis automatisées se développent plus rapidement que les points de collecte et de dépôt traditionnels et réduisent l'écart d'infrastructure en Europe occidentale, méridionale et centrale. L'utilisation par les consommateurs est également passée au-delà de la commodité occasionnelle : 35 % des Européens dirigent déjà leurs livraisons vers un lieu hors domicile, et 79 % utilisent un casier à colis ou un point relais pour les retours, ce qui indique que le réseau prend désormais en charge à la fois la livraison et la logistique inverse au sein du même parcours d'achat[1]DHL eCommerce, "Tendances 2025 de la Livraison Hors Domicile et des Retours," DHL eCommerce Global Insights, dhl.com. Ce schéma donne aux détaillants et aux transporteurs une raison plus forte de considérer la couverture des points d'accès comme une exigence de service plutôt qu'un supplément premium, d'autant plus que le choix lors du passage en caisse influence de plus en plus la conversion et la fidélisation. Le marché européen de la livraison hors domicile (OOH) devient également plus discipliné sur le plan commercial, les opérateurs privilégiant les formats à accès ouvert, les installations liées au commerce de détail et les modèles de casiers partagés qui augmentent l'utilisation et défendent le volume des retours. Cela laisse les meilleures opportunités dans les couloirs de navetteurs denses, les flux de colis transfrontaliers et les programmes de logistique inverse qui dépendent de points de collecte et de dépôt fiables et toujours disponibles.

Principaux Enseignements du Rapport

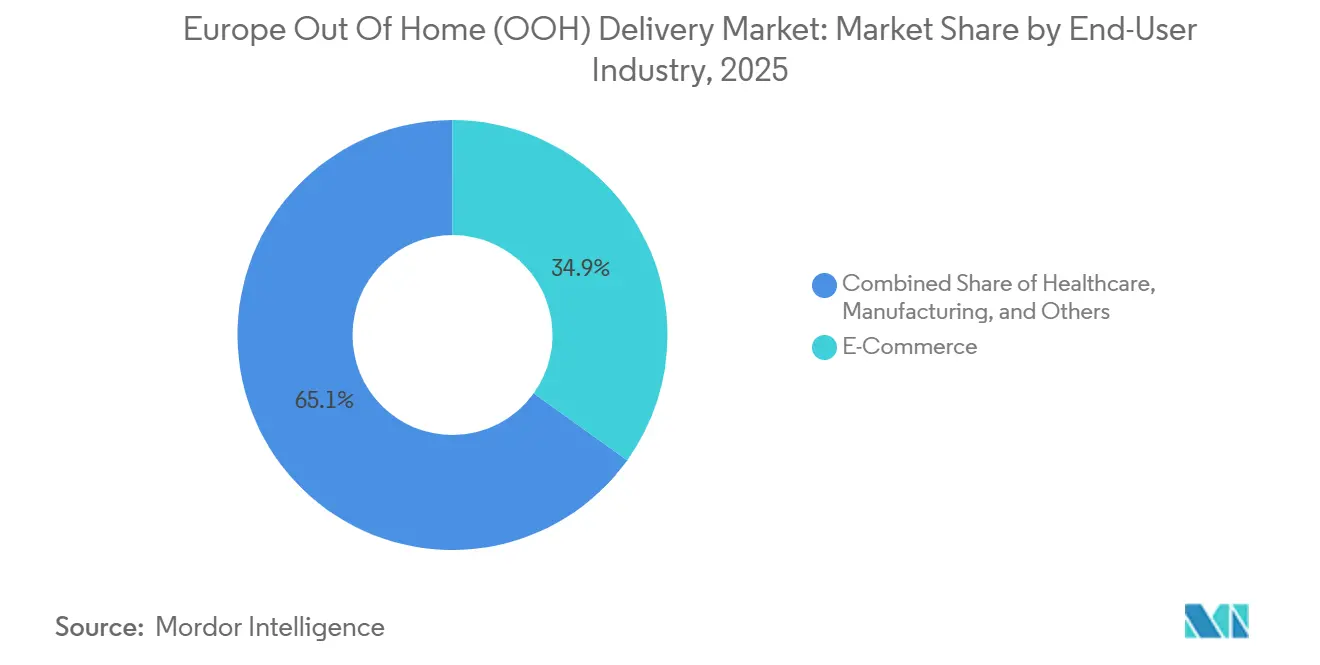

- Par secteur d'activité des utilisateurs finaux, le commerce électronique détenait 34,91 % de la part du marché européen de la livraison hors domicile (OOH) en 2025 et devrait se développer à un CAGR de 5,14 % jusqu'en 2031.

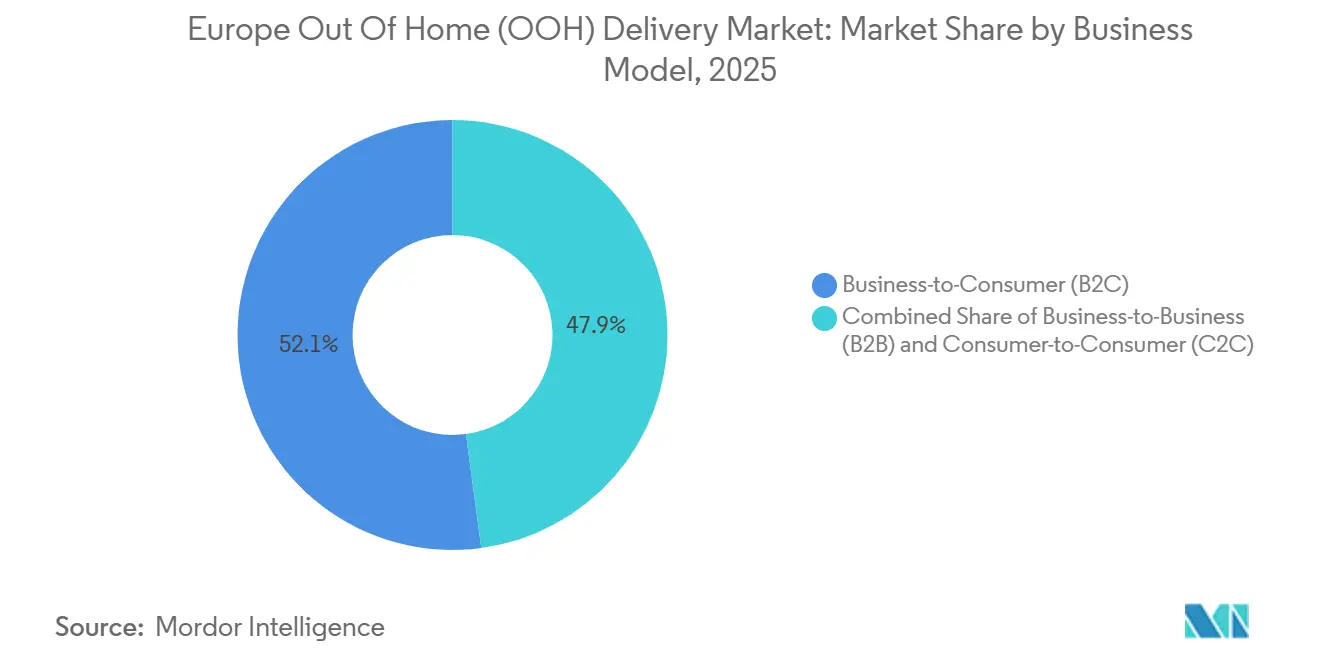

- Par modèle commercial, le B2C représentait 52,14 % de la taille du marché européen de la livraison hors domicile (OOH) en 2025 et devrait croître à un CAGR de 5,67 % jusqu'en 2031.

- Par pays, l'Allemagne a capturé 18,34 % de part en 2025, tandis que la République tchèque devrait enregistrer le CAGR le plus élevé de 6,03 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen de la Livraison Hors Domicile (OOH)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution des Préférences de Paiement vers une Livraison Flexible dans le Commerce Électronique | +1.5% | Mondial, avec l'impact le plus élevé au Royaume-Uni, en Allemagne, en France et dans les marchés nordiques | Court terme (≤ 2 ans) |

| Pression sur les Coûts des Transporteurs due aux Échecs de Livraison à Domicile | +0.9% | Europe occidentale, avec des répercussions en Europe centrale | Court terme (≤ 2 ans) |

| Croissance des Colis Transfrontaliers Augmentant les Cas d'Usage de la Livraison Hors Domicile | +0.8% | Paneuropéen, concentré en Pologne, en France, en Allemagne et en Espagne | Moyen terme (2-4 ans) |

| Densification des Réseaux de Casiers et de Points de Collecte et de Dépôt dans les Pôles de Transit Urbains | +0.7% | Europe orientale et expansion rapide vers l'Europe occidentale | Moyen terme (2-4 ans) |

| Logiciels Neutres vis-à-vis des Transporteurs Améliorant l'Utilisation du Réseau | +0.5% | Adoption précoce la plus forte en Allemagne, aux Pays-Bas et en Belgique | Long terme (≥ 4 ans) |

| Comportement d'Achat Axé sur les Retours Favorisant le Dépôt Hors Domicile | +0.6% | Impact volumique le plus élevé au Royaume-Uni, en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des Préférences de Paiement dans le Commerce Électronique vers une Livraison Flexible

Le marché européen de la livraison hors domicile (OOH) bénéficie du soutien d'un environnement de paiement dans lequel les acheteurs s'attendent désormais à choisir comment et où un colis sera livré. DHL a indiqué en 2025 que 81 % des acheteurs mondiaux abandonnent un panier si leur option de livraison préférée n'est pas disponible, et 79 % abandonnent si leur méthode de retour préférée n'est pas disponible, liant directement la conversion au choix de livraison. Geopost a indiqué dans son Baromètre E-Shopper 2025 que 46 % des acheteurs en ligne réguliers européens préféraient les options hors domicile, en hausse de 15 points de pourcentage par rapport à 2019, et que les casiers à colis étaient devenus la deuxième option de livraison préférée en Europe[2]Geopost, "Geopost publie son Baromètre E-Shopper 2025 mettant en évidence d'importants changements dans les comportements d'achat en ligne," La Poste Groupe, lapostegroupe.com. DHL a également montré que les utilisateurs plus jeunes sont plus à l'aise avec les retours par casier, la génération Z choisissant les casiers à colis pour les retours plus souvent que les baby-boomers, ce qui maintient la tendance de la demande à moyen terme orientée à la hausse à mesure que les cohortes d'acheteurs évoluent. En conséquence, la couverture des points d'accès s'intègre dans les accords de service des détaillants, car une portée réseau limitée risque désormais à la fois une perte lors du passage en caisse et une moindre commodité pour les retours. C'est pourquoi le marché européen de la livraison hors domicile (OOH) est de plus en plus défini par la portée, la visibilité lors du passage en caisse et la capacité à présenter une option fiable hors domicile avant même qu'un colis ne soit expédié.

Pression sur les Coûts des Transporteurs due aux Tentatives de Livraison à Domicile Échouées

Le marché européen de la livraison hors domicile (OOH) progresse également parce que la livraison à domicile entraîne encore des nouvelles tentatives évitables, des travaux de service client et une faible densité d'arrêts sur les itinéraires encombrés. Lorsque les transporteurs acheminent davantage de colis vers des casiers ou des points de collecte avec personnel, un seul arrêt de véhicule peut servir de nombreux destinataires, améliorant la productivité des itinéraires d'une manière que la livraison à la porte ne peut souvent pas assurer pendant les périodes de pointe. C'est l'une des raisons pour lesquelles les grands opérateurs construisent des formats partagés et à accès ouvert plutôt que de s'appuyer uniquement sur des modèles de livraison résidentielle propriétaires. DHL a déjà signalé que l'accès public et l'échelle sont importants pour l'économie des déploiements futurs grâce à son approche d'accès ouvert et d'expansion des Packstation en Allemagne, tandis que DPD et GLS construisent conjointement le réseau inboxx pour répartir le volume sur une infrastructure partagée. La logique commerciale est simple car chaque colis redirigé loin d'une remise à domicile incertaine améliore l'efficacité des arrêts et réduit le besoin de tentatives répétées dans les villes denses. Cette pression opérationnelle continue de pousser le marché européen de la livraison hors domicile (OOH) vers des modèles de tarification et des conceptions de services qui rendent la livraison hors domicile plus attrayante pour les transporteurs et les utilisateurs finaux.

Croissance des Colis Transfrontaliers Augmentant les Cas d'Usage de la Livraison Hors Domicile

Le marché européen de la livraison hors domicile (OOH) bénéficie du commerce électronique transfrontalier, car les vendeurs et les places de marché ont besoin d'options de livraison qui restent fiables dans différents systèmes d'adresses, langues et attentes des clients. Cross-Border Commerce Europe a indiqué que le marché européen du commerce électronique transfrontalier a atteint 358,7 milliards EUR (421,94 milliards USD) en 2024/2025, les places de marché en ligne représentant 70 % de ce volume[3]Cross-Border Commerce Europe, "Sixième édition du rapport Top 100 des Places de Marché Transfrontalières en Europe," Cross-Border Commerce Europe, cbcommerce.eu. La Poste Groupe a indiqué que les résultats 2025 de Geopost ont souligné l'importance des volumes transfrontaliers et d'une large empreinte hors domicile européenne, indiquant que la densité des points d'accès influence désormais la sélection du réseau de colis pour les vendeurs sur les places de marché. Ces flux s'alignent bien avec les casiers et les points de collecte et de dépôt, car les destinataires achetant auprès de marchands étrangers sont souvent plus sensibles aux prix et plus disposés à accepter un point de collecte en échange d'une moindre friction et de moins de livraisons échouées. La croissance du volume de Packeta en 2025, soutenue par des intégrations avec des plateformes telles que Vinted et Aukro, montre également que les opérateurs régionaux peuvent prendre une part transfrontalière significative lorsqu'ils combinent des liens avec les places de marché et un accès hors domicile établi. Cela donne au marché européen de la livraison hors domicile (OOH) un rôle plus large que la commodité nationale, car il devient une composante de la gestion des risques et des coûts des colis transfrontaliers à grande échelle.

Densification des Réseaux de Casiers et de Points de Collecte et de Dépôt dans les Pôles de Transit Urbains

Le marché européen de la livraison hors domicile (OOH) continue de se renforcer, les opérateurs installant des casiers et des points de collecte le long des trajets quotidiens des navetteurs plutôt qu'à des destinations isolées. Leaders in Logistics a indiqué que bpost a vu l'adoption passer de 18 % à 33 % après avoir triplé sa capacité de casiers, renforçant la valeur de la proximité avec les lieux où les gens se déplacent déjà pour le travail, les achats et les transports[4]Leaders in Logistics, "Réseaux Hors Domicile", leaders-in-logistics.com. DPD et GLS suivent la même logique en Allemagne à travers le réseau partagé inboxx dans les parkings des centres commerciaux ECE, qui relie l'accès aux colis au trafic commercial existant et limite le besoin de déplacements dédiés pour la collecte. Les opérateurs étendent également le parc de sites utilisables avec des casiers alimentés par énergie solaire et à batterie autonome, réduisant la dépendance aux connexions électriques fixes et facilitant l'activation des stations-service, des avant-cours et d'autres sites à fort passage. Cela est important car le passage et la commodité influencent désormais le débit autant que le nombre de matériels. Le marché européen de la livraison hors domicile (OOH) bénéficie donc non seulement de davantage d'emplacements, mais aussi d'une meilleure économie des emplacements.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Empreinte Inégale des Casiers dans les Zones Rurales et à Faible Densité | -0.3% | Allemagne rurale, périphérie de l'Europe orientale, et intérieurs méridionaux et ibériques | Long terme (≥ 4 ans) |

| Contraintes de Permis Municipaux et de Mobilier Urbain | -0.2% | Villes d'Europe occidentale et expansion vers les capitales d'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Vol de Matériel, Vandalisme et Temps d'Arrêt pour Maintenance | -0.1% | Centres urbains du Royaume-Uni et d'Europe occidentale | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité entre les Réseaux et Systèmes des Transporteurs | -0.2% | Paneuropéen, le plus visible en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Empreinte Inégale des Casiers dans les Zones Rurales et à Faible Densité

Le marché européen de la livraison hors domicile (OOH) est encore confronté à un écart de couverture pratique en dehors des couloirs urbains et suburbains, où une densité de colis plus faible affaiblit l'économie du déploiement de nouveaux points d'accès. Dans les districts ruraux, les transporteurs continuent souvent de privilégier la livraison à domicile même lorsque ces itinéraires sont plus coûteux, car le réseau de casiers n'est pas encore suffisamment dense pour modifier les comportements à grande échelle. Cela crée un problème circulaire : une couverture insuffisante limite l'utilisation, et une faible utilisation ralentit les investissements futurs. Les données issues des discussions comparatives sur le déploiement en Europe montrent que l'accès aux casiers par habitant reste beaucoup plus fort dans les territoires hors domicile les plus matures que dans les grandes zones rurales qui dépendent encore des schémas de livraison traditionnels. Le matériel solaire et à batterie contribue à la faisabilité des sites, mais ne résout pas entièrement le défi du volume dans les zones éloignées où chaque arrêt sert moins d'utilisateurs. À moins que l'infrastructure partagée, la facilitation publique ou une collaboration plus large entre transporteurs n'améliore l'économie rurale, le marché européen de la livraison hors domicile (OOH) continuera de se développer de manière inégale dans la région.

Contraintes de Permis Municipaux et de Mobilier Urbain

Le marché européen de la livraison hors domicile (OOH) est également contraint par les processus d'approbation locaux, car les règles relatives aux espaces publics évoluent souvent plus lentement que les plans d'expansion des opérateurs. Les permis au niveau de la ville peuvent varier selon le district, les normes de conception et les conditions d'implantation, allongeant les cycles de déploiement et augmentant le coût de la densification dans les zones urbaines à forte demande. Prague a adopté des critères plus clairs pour l'installation de casiers à colis sur les terrains municipaux en juin 2025, ce qui a amélioré la transparence mais a également montré comment les villes formalisent de plus en plus les règles de conception et techniques pour les opérateurs. L'Allemagne présente un problème similaire, où le déploiement à long terme des Packstation de DHL est lié non seulement à la demande, mais aussi au rythme des approbations municipales pour les sites appropriés. Ce décalage est important car le placement public dense est un facteur majeur d'adoption par les consommateurs, mais les meilleurs emplacements sont généralement les plus réglementés. Le marché européen de la livraison hors domicile (OOH) reste donc exposé à un goulot d'étranglement à moyen terme qui est autant administratif que commercial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Activité des Utilisateurs Finaux : Le Commerce Électronique Stimule à la Fois l'Échelle et la Vélocité

Le commerce électronique représentait 34,91 % de la taille du marché européen de la livraison hors domicile (OOH) en 2025, et il devrait afficher le CAGR d'utilisateur final divulgué le plus rapide à 5,14 % jusqu'en 2031. Cette avance provient d'une adéquation directe entre le comportement de commande en ligne et les atouts fondamentaux de la livraison hors domicile, à savoir la flexibilité des horaires de collecte, la facilité des retours et la réduction des coûts de consolidation du dernier kilomètre. La recherche 2025 de Geopost auprès des acheteurs a montré que 46 % des acheteurs en ligne réguliers européens préféraient les options hors domicile, ce qui soutient le positionnement fort du commerce électronique au sein du secteur européen de la livraison hors domicile (OOH). Des catégories telles que la mode rapide, la beauté et l'électronique grand public sont particulièrement pertinentes car elles tendent à combiner une fréquence de commande élevée avec une intensité de retour élevée. Cela augmente le débit par transaction, car une seule commande peut générer à la fois un événement de livraison et un événement de retour sur le même réseau.

La même structure fait du commerce électronique le segment avec l'incitation la plus claire à pousser la visibilité des points d'accès plus tôt dans le parcours d'achat. Les détaillants bénéficient de moins de remises manquées et d'une logistique inverse plus prévisible, tandis que les transporteurs bénéficient de la consolidation des itinéraires et d'une productivité des arrêts plus élevée. Cette logique mutuellement renforçante explique pourquoi le marché européen de la livraison hors domicile (OOH) continue de voir l'accès hors domicile traité comme une partie de la proposition d'achat en ligne plutôt que comme une simple fonctionnalité de back-end logistique. Les services financiers, la santé et l'industrie manufacturière restent des utilisateurs secondaires significatifs où l'échange sécurisé de documents, le mouvement d'échantillons et la distribution de petites pièces bénéficient d'un accès contrôlé. L'industrie primaire, le commerce de gros et de détail hors ligne et d'autres catégories institutionnelles contribuent encore à des parts plus faibles, mais elles élargissent la base de la demande adressable en utilisant le réseau pour des mouvements de colis planifiés, sécurisés et non urgents.

Par Modèle Commercial : Le B2C en Tête, le C2C Dépasse les Attentes

Le B2C représentait 52,14 % de la part du marché européen de la livraison hors domicile (OOH) en 2025 et devrait croître à un CAGR de 5,67 % jusqu'en 2031, ce qui en fait le segment de modèle commercial le plus grand et le plus rapide quantifié dans l'ensemble de données actuel. Son avance est ancrée dans la densité des colis, car les livraisons aux consommateurs génèrent le volume le plus élevé de petits envois qui bénéficient d'une collecte flexible plutôt que d'une remise à la porte à heure fixe. DHL a indiqué que la livraison à domicile restait l'option préférée pour 54 % des consommateurs européens en 2025, mais la montée régulière des casiers à colis et des points relais suggère que la valeur par défaut évolue vers un schéma de livraison mixte plutôt qu'un modèle exclusivement à domicile. Cette tendance soutient le marché européen de la livraison hors domicile (OOH) en attirant le trafic grand public vers les casiers et les points de collecte avec personnel sans nécessiter un abandon complet de la livraison à domicile. Elle aide également les transporteurs à façonner la demande avec des leviers de prix et de commodité lors du passage en caisse.

Le B2B reste une couche de soutien solide, notamment dans les centres-villes, où les limitations d'accès aux bureaux, les fenêtres de livraison et les contrôles des bâtiments rendent les remises directes par coursier moins efficaces. Le C2C est également devenu plus pertinent à mesure que les plateformes de revente poussent davantage de volume de colis entre particuliers vers des réseaux de dépôt structurés. L'expansion du partenariat de Packeta avec Vinted en Europe centrale et orientale a montré comment les intégrations de plateformes peuvent diriger les colis de recommerce vers des casiers à grande échelle. Geopost a également noté que les consommateurs utilisent désormais en moyenne 2,6 options de livraison différentes, ce qui suggère que les utilisateurs B2C et C2C deviennent plus à l'aise pour passer des canaux à domicile aux canaux hors domicile selon l'article, l'urgence et la probabilité de retour. Cette flexibilité comportementale donne au marché européen de la livraison hors domicile (OOH) de la marge pour croître dans de multiples cas d'usage même lorsque la demande globale de colis évolue par canal.

Analyse Géographique

L'Allemagne représentait 18,34 % du marché européen hors domicile (OOH) en 2025, ce qui en fait le plus grand marché national de la région. La position de leader du pays repose sur une base mature de Packstation, une grande économie de colis et une évolution croissante vers une infrastructure partagée plutôt que vers un déploiement par un seul transporteur. DHL a indiqué qu'il prévoit d'étendre son réseau Packstation d'environ 15 500 unités à 30 000 d'ici 2030, ce qui montre que l'Allemagne a encore de la marge pour une densité supplémentaire malgré son point de départ mature. Le programme inboxx de DPD et GLS ajoute une autre couche à ce chemin d'expansion en ciblant 20 000 points hors domicile partagés, dont jusqu'à 6 000 casiers, d'ici 2027 sous une marque commune. De plus, la République tchèque devrait enregistrer le CAGR le plus rapide à 6,03 % jusqu'en 2031.

Le Royaume-Uni, la France et l'Italie forment le prochain groupe majeur d'opportunités sur le marché européen de la livraison hors domicile (OOH), mais chacun suit un chemin d'infrastructure différent. Le Royaume-Uni s'accélère à partir d'une base historique plus faible, avec des partenariats plus forts avec les détaillants et les stations-service aidant l'utilisation des casiers à devenir plus visible dans les lieux du quotidien. La France bénéficie du vaste parc de points d'accès de Geopost et d'une base d'acheteurs qui utilise déjà fréquemment les options hors domicile pour la livraison et les retours. L'Italie reste importante car les catégories de commerce de détail à fort taux de retour et la densité urbaine conviennent à la collecte avec personnel et à la livraison par casier, même si la profondeur du réseau est moins mature qu'en Allemagne ou en Pologne.

L'Espagne et le reste de l'Europe offrent un champ d'expansion plus large pour le marché européen de la livraison hors domicile (OOH) à mesure que les opérateurs étendent leurs partenariats dans les environnements de commerce de détail, de carburant et de transport. L'activité des places de marché transfrontalières est particulièrement pertinente ici, car un réseau régional plus large permet aux vendeurs de servir plusieurs pays avec une proposition de livraison plus cohérente. Le schéma géographique le plus fort n'est plus seulement l'échelle nationale, mais la capacité à connecter des réseaux nationaux denses en systèmes régionaux interopérables. Les marchés avec des habitudes matures en matière de casiers tendent à soutenir une adoption plus rapide des retours, tandis que les marchés moins matures commencent souvent par des cas d'usage de collecte axés sur la commodité avant que les retours ne suivent. Cela fait de la géographie dans le marché européen de la livraison hors domicile (OOH) une histoire à la fois de densité actuelle et de compatibilité future des réseaux.

Paysage Concurrentiel

Le marché européen de la livraison hors domicile (OOH) présente une concentration modérée au niveau des pays individuels, mais le champ concurrentiel devient beaucoup plus fragmenté au niveau paneuropéen. Les leaders nationaux conservent encore de solides positions sur leurs territoires d'origine, mais aucun opérateur unique n'a construit une position à l'échelle du continent qui reflète pleinement la domination observée dans certains autres segments logistiques. Le signal stratégique le plus clair est venu en février 2026, lorsque FedEx et Advent ont convenu d'acquérir InPost pour une valorisation totale de 7,8 milliards EUR (9,2 milliards USD), confirmant que les grands réseaux hors domicile sont désormais traités comme des actifs d'infrastructure stratégiques plutôt que comme des accessoires secondaires de colis. Cette démarche a également montré que la propriété d'une infrastructure dense de casiers peut renforcer la portée transfrontalière, regagner le contrôle et influencer le passage en caisse simultanément. Le marché européen de la livraison hors domicile (OOH) est donc en concurrence sur la densité, l'interopérabilité et la capacité à transformer les points d'accès en avantage commercial défensif.

Une deuxième voie stratégique est visible dans l'expansion partagée et neutre vis-à-vis des transporteurs. DPD et GLS ont créé la marque inboxx en Allemagne pour combiner les volumes de livraison et développer des points d'accès partagés sous une identité de réseau unique, réduisant le fardeau de la construction d'estates propriétaires séparés. Myflexbox offre une autre version de ce modèle en fournissant des casiers neutres vis-à-vis des transporteurs que différents partenaires logistiques peuvent utiliser, comme le montre sa coopération de 2026 avec Nova Post en Autriche. Ces modèles sont importants car l'utilisation détermine souvent l'économie des sites plus que la simple propriété du matériel. Ils abaissent également la barrière pour les nouveaux opérateurs de colis qui souhaitent une présence hors domicile sans un déploiement complet de matériel.

La concurrence s'étend également à la conception du matériel, à la flexibilité énergétique et à la coordination logicielle entre les réseaux. Les casiers à batterie et à énergie solaire permettent aux opérateurs de cibler des sites qui étaient auparavant trop difficiles ou trop lents à connecter, ce qui modifie l'économie du déploiement dans les stations-service, les parkings et les emplacements temporaires à fort passage. La transition de propriété de SwipBox début 2026 a souligné la valeur que les investisseurs accordent encore aux plateformes de casiers évolutives et agnostiques vis-à-vis des transporteurs avec de la marge pour un déploiement plus rapide. Les principaux espaces blancs restent la couverture rurale et périurbaine, la conception de réseaux axés sur les retours et les logiciels d'orchestration capables de présenter plusieurs options hors domicile dans un seul flux de passage en caisse. Cela maintient le marché européen de la livraison hors domicile (OOH) ouvert à la consolidation, mais laisse également une marge significative pour les opérateurs spécialisés qui résolvent mieux l'utilisation et l'interopérabilité que les grands acteurs établis.

Leaders du Secteur Européen de la Livraison Hors Domicile (OOH)

DHL Group

DSV A/S

La Poste (dont Geopost)

InPost (dont Mondial Relay)

GLS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : La Poste autrichienne a élargi son partenariat avec Amazon, offrant l'accès à plus de 1 600 stations postales en Autriche. Les clients peuvent désormais sélectionner ces stations lors du passage en caisse. L'entreprise prévoit également d'ajouter 150 stations supplémentaires d'ici fin 2026, élargissant ainsi le marché adressable hors domicile en Europe centrale.

- Mai 2026 : Nova Post a annoncé l'expansion de ses services de coursier vers cinq régions de la République tchèque et son partenariat avec myflexbox pour les casiers à colis en Autriche et aux Pays-Bas.

- Avril 2026 : myflexbox et Nova Post ont lancé un partenariat de livraison de colis en Autriche, Nova Post utilisant sa propre flotte de véhicules pour livrer dans le réseau de casiers neutres vis-à-vis des transporteurs de myflexbox à Vienne, avec un déploiement prévu dans plus de 550 emplacements de casiers partenaires à l'échelle nationale d'ici fin 2026.

- Février 2026 : Un consortium dirigé par FedEx et Advent International a conclu un accord conditionnel pour acquérir InPost, donnant à FedEx accès au réseau de plus de 61 000 machines à colis automatisées européennes d'InPost.

Périmètre du Rapport sur le Marché Européen de la Livraison Hors Domicile (OOH)

Le marché européen de la livraison hors domicile désigne les services logistiques qui permettent la livraison de marchandises à des endroits autres que les adresses résidentielles traditionnelles, tels que les casiers à colis, les points de collecte et les points de collecte et de dépôt. Ce marché soutient les livraisons du commerce électronique, de la vente au détail, de l'alimentation et de l'épicerie, offrant des alternatives flexibles et efficaces aux livraisons à la porte.

Le rapport fournit une analyse de fond complète du marché européen de la livraison hors domicile, couvrant les tendances actuelles du marché, les facteurs limitants, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. De plus, l'impact de la géopolitique et de la pandémie a été intégré et pris en compte lors de l'étude. Le marché européen de la livraison hors domicile est segmenté par secteur d'activité des utilisateurs finaux (Commerce électronique et vente au détail, Livraison alimentaire et d'épicerie, Santé et pharmacie, Logistique et transport, Électronique grand public et autres secteurs d'activité des utilisateurs finaux), par type de client (Entreprise à Entreprise (B2B), Entreprise à Consommateur (B2C) et Consommateur à Consommateur (C2C)) et par pays (Royaume-Uni, Allemagne, France, Pologne, Italie et autres pays). Le rapport offre la taille et les prévisions du marché européen de la livraison hors domicile en valeurs (USD) pour tous les segments ci-dessus.

| Commerce Électronique |

| Services Financiers (BFSI) |

| Santé |

| Industrie Manufacturière |

| Industrie Primaire |

| Commerce de Gros et de Détail (Hors Ligne) |

| Autres |

| Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) |

| Consommateur à Consommateur (C2C) |

| Allemagne |

| France |

| Pologne |

| Italie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce Électronique |

| Services Financiers (BFSI) | |

| Santé | |

| Industrie Manufacturière | |

| Industrie Primaire | |

| Commerce de Gros et de Détail (Hors Ligne) | |

| Autres | |

| Par Modèle Commercial | Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) | |

| Consommateur à Consommateur (C2C) | |

| Par Pays | Allemagne |

| France | |

| Pologne | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché européen de la livraison hors domicile en 2026 ?

Le marché européen de la livraison hors domicile (OOH) est évalué à 14,37 milliards USD en 2026 et devrait atteindre 18,19 milliards USD d'ici 2031 à un CAGR de 4,83 %.

Quel segment d'utilisateurs finaux contribue le plus à la demande ?

Le commerce électronique est en tête avec 34,91 % de part en 2025 et affiche également la croissance d'utilisateur final divulguée la plus rapide à 5,14 % jusqu'en 2031.

Pourquoi les casiers à colis gagnent-ils plus rapidement en popularité que les points de collecte traditionnels ?

La croissance des casiers est soutenue par la flexibilité lors du passage en caisse, la facilité des retours et une meilleure efficacité des itinéraires pour les transporteurs. Elle améliore également la commodité car les utilisateurs peuvent collecter leurs colis selon leur propre horaire.

Quel est le modèle commercial le plus important dans ce domaine ?

Le B2C est le modèle le plus important avec 52,14 % de part en 2025, et c'est également le segment quantifié le plus rapide avec un CAGR de 5,67 % jusqu'en 2031.

Quels pays façonnent le plus la croissance régionale ?

L'Allemagne est le plus grand marché national avec 18,34 % de part en 2025, tandis que la République tchèque devrait se développer le plus rapidement à un CAGR de 6,03 % jusqu'en 2031.

Quelle est la principale contrainte à une adoption plus large de la livraison hors domicile en Europe ?

Les principales limites sont la couverture rurale inégale et la lenteur des permis municipaux dans les zones urbaines, qui retardent toutes deux la densification du réseau là où la commodité est la plus importante.

Dernière mise à jour de la page le: