Taille et Part du Marché des Services de Courrier, Express et Colis (CEP) Domestiques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

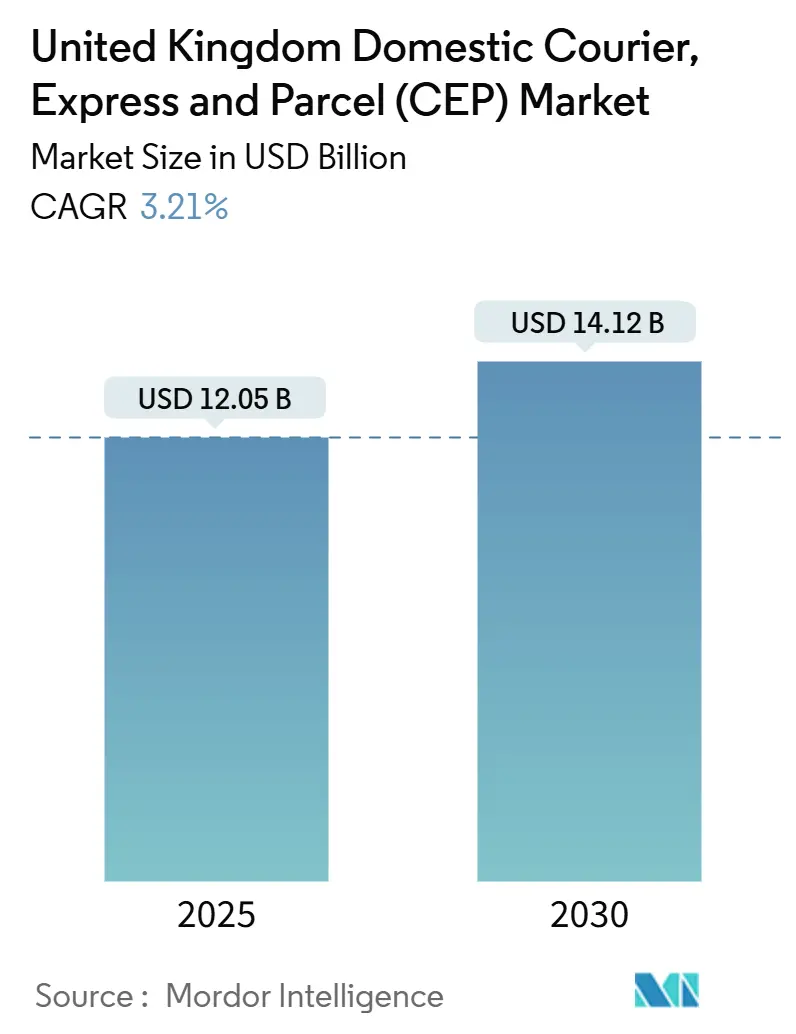

| Taille du Marché (2025) | 12.05 Milliards de dollars |

| Taille du Marché (2030) | 14.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Courrier, Express et Colis (CEP) Domestiques au Royaume-Uni par Mordor Intelligence

La taille du Marché des Services de Courrier, Express et Colis Domestiques au Royaume-Uni est estimée à 12,05 milliards USD en 2025, et devrait atteindre 14,12 milliards USD d'ici 2030, à un CAGR de 3,21% pendant la période de prévision (2025-2030).

La demande soutenue du commerce électronique, la premiumisation régulière du B2B et l'électrification rapide des flottes urbaines soutiennent cette croissance mesurée, même si les pénuries de main-d'œuvre et les coûts réglementaires exercent une pression sur les marges des opérateurs. La législation sur l'air pur continue de récompenser les transporteurs dotés de camionnettes électriques, tandis que le déploiement de centres de micro-exécution des commandes (MFC) raccourcit les distances du dernier kilomètre et améliore l'utilisation des actifs. La consolidation au sein des grands réseaux de colis remodèle la dynamique concurrentielle, les accords Evri–DHL et InPost–Yodel créant des entités capables de traiter chacune plus d'un milliard de colis par an. Les services express se développent plus rapidement que la moyenne du marché grâce aux partenariats de livraison le jour même, tandis que l'infrastructure de livraison hors domicile atténue les coûts des livraisons échouées et soutient la couverture rurale.

Principaux Enseignements du Rapport

- Par vitesse de livraison, les livraisons non-express détenaient 73,03% de la part du marché des services de courrier domestiques au Royaume-Uni en 2024 ; les services express devraient progresser à un CAGR de 3,63% entre 2025 et 2030.

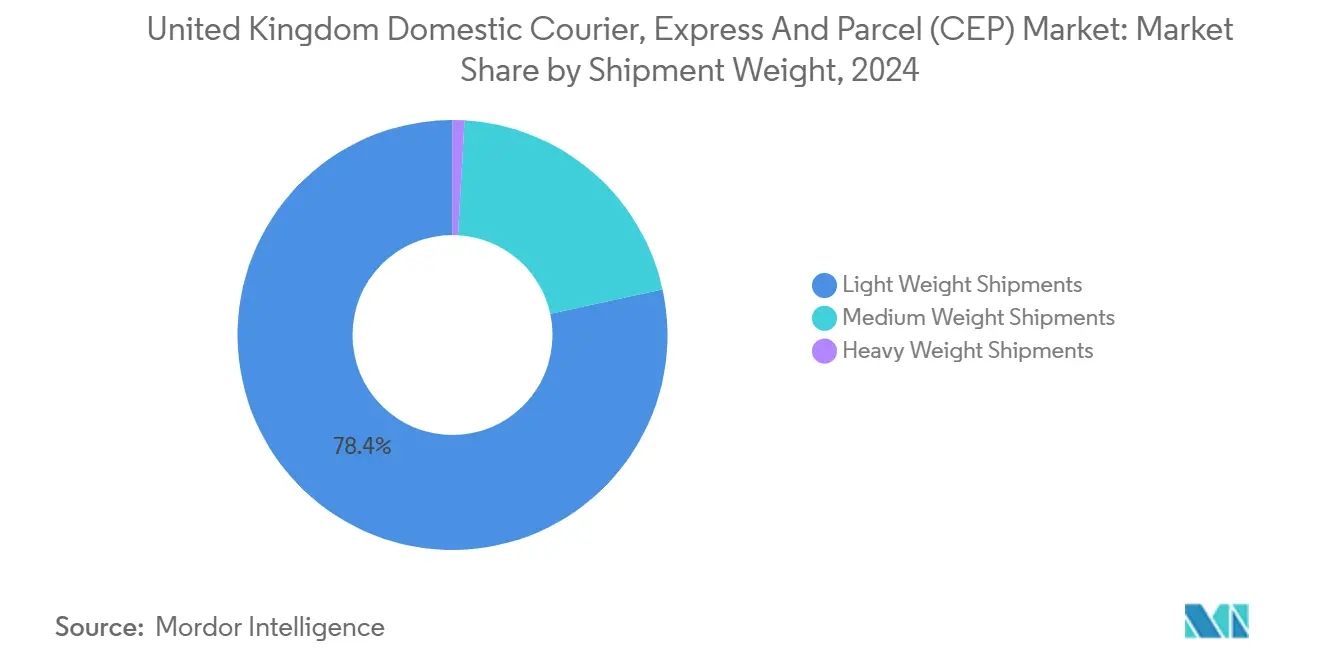

- Par poids d'expédition, les expéditions légères représentaient 78,40% de la taille du marché des services de courrier domestiques au Royaume-Uni en 2024, tandis que les expéditions de poids moyen devraient se développer à un CAGR de 3,50% entre 2025 et 2030.

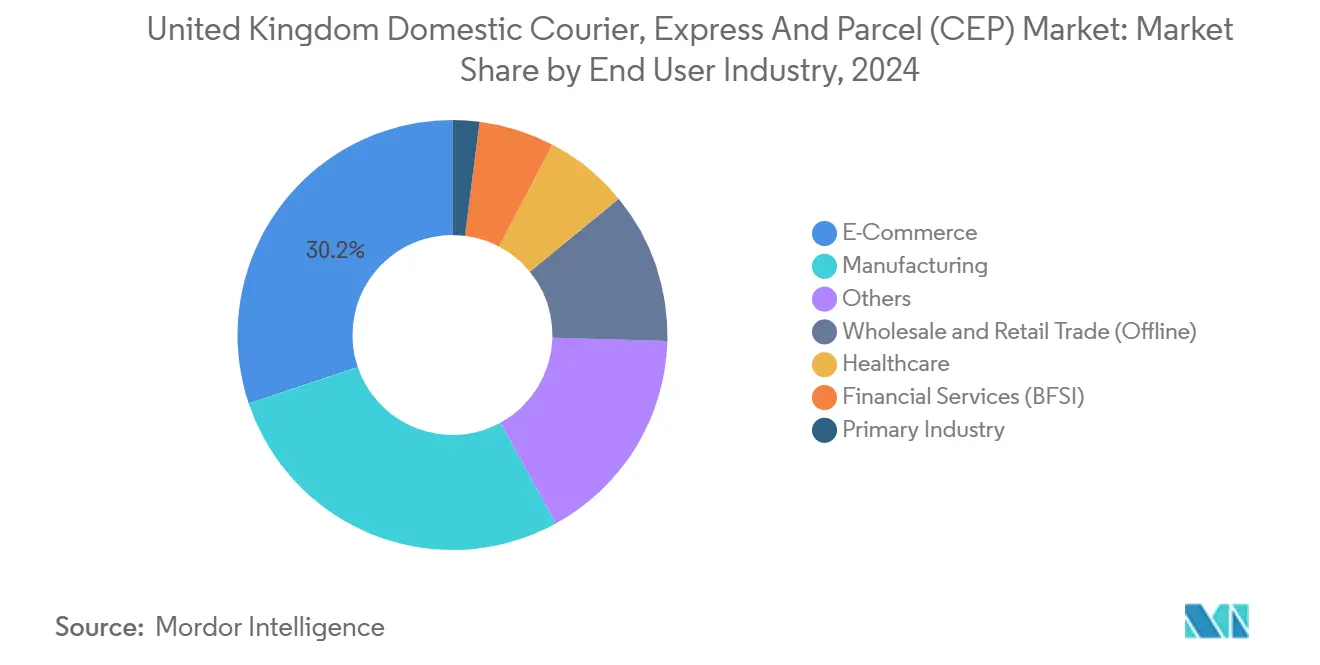

- Par secteur d'activité des utilisateurs finaux, le commerce électronique représentait 30,17% de la part des revenus en 2024, tandis que la santé devrait connaître la croissance la plus rapide à un CAGR de 3,37% entre 2025 et 2030.

- Par modèle, le segment entreprise à consommateur (B2C) détenait 47,38% de la taille du marché des services de courrier domestiques au Royaume-Uni en 2024, tandis que le segment entreprise à entreprise (B2B) devrait s'accélérer à un CAGR de 4,17% entre 2025 et 2030.

- Par mode de transport, le transport routier a capturé 50,92% de la part des revenus en 2024, mais le transport aérien est le mode à la croissance la plus rapide à un CAGR de 3,69% entre 2025 et 2030.

Tendances et Perspectives du Marché des Services de Courrier, Express et Colis (CEP) Domestiques au Royaume-Uni

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des volumes de colis du commerce électronique portée par les PME adoptant l'exécution omnicanale | +0.8% | National ; Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Centres de micro-exécution des commandes urbains raccourcissant les distances du dernier kilomètre à Londres et dans les grandes villes | +0.6% | Londres, Manchester, Birmingham, Édimbourg | Court terme (≤ 2 ans) |

| Expansion des réseaux de livraison hors domicile, consignes à colis et points relais réduisant les livraisons échouées | +0.5% | National, focus urbain | Moyen terme (2-4 ans) |

| Les coursiers à la demande, habilités par des outils numériques, répondent désormais au marché de la livraison en moins de 30 minutes | +0.4% | Londres, Manchester, Birmingham | Court terme (≤ 2 ans) |

| Consolidation des partenariats de livraison des détaillants stimulant la croissance premium du même jour | +0.3% | National, grandes villes | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la neutralité carbone accélérant l'adoption de flottes de camionnettes de livraison électriques | +0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Volumes de Colis du Commerce Électronique Portée par les PME Adoptant l'Exécution Omnicanale

Les petits et moyens détaillants intègrent les stocks en ligne et en magasin, ce qui augmente la densité des colis et oriente davantage de commandes vers les réseaux de courrier domestique. La localisation des chaînes d'approvisionnement après le Brexit signifie que 57% des responsables logistiques s'approvisionnent désormais en biens sur le marché domestique, concentrant davantage les flux d'expédition au sein du marché des services de courrier domestiques au Royaume-Uni. Les subventions gouvernementales en matière d'IA, d'une moyenne de 38 315 USD par entreprise logistique, aident les PME à prévoir la demande avec précision, lissant les pics qui mettaient autrefois à rude épreuve les capacités. Une meilleure visibilité encourage les transporteurs à allouer les camionnettes de manière dynamique, soutenant une croissance soutenue des expéditions de poids moyen et renforçant la résilience des revenus.

Centres de Micro-Exécution des Commandes Urbains Raccourcissant les Distances du Dernier Kilomètre à Londres et dans les Grandes Villes

Une analyse d'Accenture estime que des centres de micro-exécution des commandes (MFC) bien positionnés peuvent réduire les kilomètres parcourus par les camionnettes de livraison jusqu'à 26% dans les villes denses, réduisant simultanément les émissions et les coûts du dernier kilomètre. Transport for London prévoit une baisse de 13% du trafic de livraison une fois qu'une masse critique de MFC sera atteinte, un résultat qui s'articule avec les règles strictes de la Zone à Ultra Faibles Émissions (ULEZ) déjà respectées par 96,7% des véhicules[1]Greater London Authority, "Rapport annuel sur la Zone à Ultra Faibles Émissions à l'échelle de Londres," london.gov.uk. Les dépôts d'Amazon connectés au rail illustrent comment les MFC s'intègrent à l'infrastructure nationale, permettant aux camions électriques d'effectuer le dernier tronçon de livraison sans crainte d'autonomie insuffisante. La proximité accrue bénéficie particulièrement aux expéditions pharmaceutiques en chaîne du froid qui ne peuvent tolérer les écarts de température.

Expansion des Réseaux de Livraison Hors Domicile Réduisant les Livraisons Échouées

La densité des consignes et des points de retrait augmente rapidement à mesure que Royal Mail, InPost et les grandes enseignes de distribution mutualisent leurs biens immobiliers pour installer des terminaux en libre-service à proximité des trajets quotidiens des acheteurs. Les taux de livraisons échouées diminuent sensiblement car les chauffeurs déposent plusieurs colis en un seul arrêt, améliorant simultanément la productivité et la commodité pour les clients. Le rachat de Yodel par InPost intègre 190 millions de colis par an dans un modèle hybride consigne-et-domicile, conférant à l'entité combinée une envergure nationale ainsi qu'une couverture dense de points de dépôt urbains. Les zones rurales bénéficient également de la collecte consolidée qui améliore l'économie des itinéraires là où les livraisons à domicile sont coûteuses.

Coursiers à la Demande Répondant au Marché de la Livraison en Moins de 30 Minutes

Des plateformes numériques telles que Deliveroo et Stuart déploient des logiciels de routage en temps réel qui associent les commandes aux coursiers à proximité en quelques secondes, créant un segment premium inaccessible aux réseaux planifiés. Le premier bénéfice annuel complet de Deliveroo en 2024 souligne l'opportunité de revenus lorsque les articles d'épicerie et de commerce de détail rejoignent les repas de restaurant dans le même écosystème. Néanmoins, l'empilement des commandes et les réductions de frais ont allongé les délais de livraison et réduit les revenus des livreurs, soulevant des questions sur la qualité du service et la durabilité du travail.

Pénuries Aiguës de Chauffeurs Amplifiant l'Inflation Salariale dans les Opérations du Dernier Kilomètre

Les données de Logistics UK montrent que la rémunération des chauffeurs de poids lourds a augmenté de 12% lors de la dernière période de référence, les transporteurs se disputant les talents rares[2]Département des Transports, "120 millions de livres sterling pour déployer davantage de camionnettes électriques, taxis et motos," gov.uk. L'âge moyen des chauffeurs dépasse désormais 50 ans, intensifiant les défis de remplacement à mesure que les recrues européennes diminuent après le Brexit. Bien que le gouvernement ait alloué 16 millions USD à la modernisation des aires de repos pour camions, les taux de postes vacants restent élevés, en particulier dans les rôles du dernier kilomètre où le contact direct avec les clients limite l'automatisation[3]Logistics UK, "La rémunération des chauffeurs de poids lourds a augmenté de 12%," logistics.org.uk. La hausse des salaires comprime les marges et pousse les opérateurs vers des solutions autonomes et l'électrification pour compenser les coûts de personnel.

Forte Attente des Clients en Matière de Retours Gratuits Augmentant la Pression sur les Coûts de la Logistique Inverse

Les acheteurs en ligne britanniques ont retourné des marchandises d'une valeur de 27,3 milliards USD en 2024, et les retourneurs en série représentaient près de la moitié de ce total, entraînant des coûts de manutention et de transport plus élevés pour les coursiers. Les détaillants qui imposent des frais de retour risquent l'abandon du panier, de sorte que beaucoup s'appuient sur les transporteurs pour absorber les frais de collecte. Cette pression économique oblige les réseaux à concevoir des itinéraires dédiés à la logistique inverse et à investir dans des technologies de numérisation qui accélèrent la revente des articles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Mène la Croissance dans un Contexte de Maturité du Commerce Électronique

Le commerce électronique a représenté 30,17% des revenus en 2024 ; cependant, les niveaux de pénétration dans les catégories principales telles que l'habillement se stabilisent, modérant la croissance au taux global du marché. En revanche, les livraisons dans le secteur de la santé devraient se développer à un CAGR de 3,37% (2025-2030), portées par les services de pharmacie directe aux patients et des normes strictes de chaîne du froid qui favorisent une tarification premium. Le secteur des services de courrier domestiques au Royaume-Uni s'appuie de plus en plus sur des camionnettes électriques isolées et des dispositifs d'enregistrement des données qui garantissent des températures inférieures ou égales à 8°C pour les produits biologiques.

La fabrication maintient une demande constante à mesure que les fournisseurs nationaux adoptent des flux en flux tendu pour se prémunir contre les perturbations aux frontières, tandis que les services financiers continuent d'exiger le transfert sécurisé de documents malgré la numérisation. Les composants d'énergie renouvelable et les pièces pour véhicules électriques entrent dans la catégorie Autres, créant une demande sporadique mais lucrative de colis surdimensionnés que les transporteurs disposant d'agréments de manutention spécialisée peuvent capter.

Par Vitesse de Livraison : La Croissance de l'Express Dépasse les Services Standard

Les services express représentaient le niveau à expansion plus rapide, croissant à un CAGR de 3,63% (2025-2030), tandis que le non-express conservait une position dominante en termes de revenus à 73,03% en 2024. Les robots autonomes de DPD, désormais actifs dans 30 dépôts, illustrent comment les acteurs de l'express maîtrisent la hausse des coûts de main-d'œuvre tout en respectant les délais de livraison le jour même. La préférence des détaillants pour une livraison garantie génère des tarifs premium qui compensent les dépenses technologiques plus élevées. Les opérateurs non-express mettent l'accent sur la consolidation des itinéraires pour un avantage en termes de coûts, positionnant le marché des services de courrier domestiques au Royaume-Uni pour servir à la fois les segments de clientèle sensibles au prix et à la vitesse.

DPD, Evri-DHL et Royal Mail publient désormais les heures limites de collecte tardive via API, permettant aux marchands de proposer des délais de commande plus tardifs sans compromettre la livraison le lendemain. Dans le même temps, la réduction de moitié des vols domestiques de Royal Mail supprime 30 000 tonnes de CO₂ par an tout en préservant les performances de livraison le lendemain. Cette double optimisation des coûts et du carbone garantit que l'express reste un contributeur clé au marché des services de courrier domestiques au Royaume-Uni, tandis que les services standard ancrent les flux de commerce électronique à fort volume.

Par Modèle : L'Accélération du Segment Entreprise à Entreprise (B2B) Reflète la Premiumisation de la Demande Commerciale

Bien que le segment Entreprise à Consommateur (B2C) ait conservé 47,38% des revenus de 2024, les volumes Entreprise à Entreprise (B2B) progressent à un CAGR de 4,17% (2025-2030) à mesure que les entreprises paient pour la prévisibilité et les services d'intégration. La réservation pilotée par API, la preuve de livraison instantanée et les filtres douaniers intégrés transforment les coursiers en partenaires stratégiques de la chaîne d'approvisionnement plutôt qu'en simples transporteurs de colis banalisés. La taille du marché des services de courrier domestiques au Royaume-Uni pour les envois B2B devrait croître plus rapidement que tout autre modèle commercial, en partie parce que les taux de retour sont un tiers de ceux du B2C, protégeant ainsi les marges.

Les échanges Consommateur à Consommateur (C2C), portés par le recommerce sur les places de marché, maintiennent une croissance modeste mais restent sensibles aux frais. Les opérateurs de plateformes tels que Vinted négocient des remises basées sur le volume qui compriment la rentabilité par colis, incitant les coursiers à se subventionner mutuellement avec des comptes B2B à plus haute valeur ajoutée. L'investissement dans des tableaux de bord d'IA, financé par la subvention gouvernementale moyenne de 38 315 USD, permet aux petits transporteurs d'égaler les niveaux de visibilité offerts par les intégrateurs multinationaux.

Par Poids d'Expédition : Les Expéditions de Poids Moyen Stimulent la Croissance par l'Expansion du B2B

Les expéditions légères ont maintenu une part de 78,40% en 2024 en raison de la domination de la mode et de l'électronique grand public, mais les expéditions de poids moyen sont les plus dynamiques à un CAGR de 3,50% (2025-2030) à mesure que les PME relocalisent leurs stocks sur le marché domestique. La relocalisation réduit la dépendance internationale et augmente la cadence de réapprovisionnement, stimulant la demande pour les transporteurs locaux capables de collecter des palettes l'après-midi et de livrer des boîtes de composants le lendemain matin. La taille du marché des services de courrier domestiques au Royaume-Uni pour les expéditions de poids moyen devrait se développer régulièrement jusqu'en 2030, renforçant la proposition de valeur du segment pour les transporteurs capables d'équilibrer la densité des collectes avec l'efficacité de la charge utile.

Les limitations d'autonomie des batteries dans les petites camionnettes électriques restreignent la charge utile à environ 700 kg, alignant davantage la conception des flottes sur les profils de poids moyen. Les expéditions lourdes restent une niche, contraintes par la manutention à deux personnes et les options limitées de véhicules zéro émission. Les objectifs gouvernementaux de 70% de ventes de camionnettes zéro émission d'ici 2030 accentueront ce schéma, incitant les transporteurs à adapter la taille de leurs véhicules et à diversifier l'empreinte de leurs dépôts.

Par Mode de Transport : Le Transport Aérien Gagne des Parts grâce aux Services Premium

Le transport routier a conservé 50,92% de la part modale en 2024 grâce à son omniprésence à domicile et à l'amélioration de l'autonomie des véhicules électriques, mais le transport aérien devrait croître à un CAGR de 3,69% (2025-2030) à mesure que des secteurs tels que la santé et les services financiers exigent une livraison le lendemain matin à l'échelle nationale. La taille du marché des services de courrier domestiques au Royaume-Uni pour les envois aériens devrait se développer en parallèle avec les services premium à délai critique, tandis que la rationalisation de Royal Mail canalise les volumes aériens résiduels vers des vols moins nombreux mais plus chargés.

Les essais du programme Avenir du Vol pour les aéronefs électriques à décollage et atterrissage verticaux et les drones de livraison de colis sont prévus pour 2027, promettant des réductions de coûts sur certaines liaisons rurales. Le fret ferroviaire, utilisé par Amazon pour les itinéraires de tronc, compense la congestion routière et s'aligne sur les objectifs de neutralité carbone. Combinés, ces changements modaux offrent aux transporteurs plusieurs leviers pour équilibrer la vitesse, le coût et les engagements en matière de durabilité.

Analyse Géographique

Londres et le Sud-Est ancrent la demande à haute valeur ajoutée au sein du marché des services de courrier domestiques au Royaume-Uni. Le taux de conformité de 96,7% à la Zone à Ultra Faibles Émissions (ULEZ) signale un écosystème de flottes électriques mature qui confère des avantages en termes de coûts grâce à des charges de congestion réduites. Les réseaux denses de micro-exécution des commandes réduisent le kilométrage des camionnettes, atténuant l'impact de la hausse des salaires des chauffeurs et des coûts de carburant. Les détaillants dont le siège est dans la capitale fixent les normes de service nationales, accélérant l'adoption de la livraison le jour même qui se répercute sur Birmingham et Manchester.

Dans le nord de l'Angleterre, les modernisations d'aires de repos pour camions financées par le gouvernement, d'une valeur de 16 millions USD, améliorent les délais de transit sur les liaisons longue distance et soutiennent l'investissement continu dans l'infrastructure de distribution. L'Écosse et le Pays de Galles affichent une croissance régulière, bénéficiant de subventions pour le transport à hydrogène qui stimulent l'innovation dans les véhicules lourds à faible émission de carbone. Les régions rurales s'appuient sur les réseaux de consignes pour surmonter les contraintes économiques liées à la faible densité ; les points de dépôt consolidés réduisent le coût par colis tout en maintenant la qualité du service.

Les opérations transfrontalières entre la Grande-Bretagne et l'Irlande du Nord restent complexes dans le cadre des procédures de la Phase 5 du Nouveau Système de Transit Informatisé, mais les flux purement domestiques gagnent en efficacité à mesure que les formalités administratives sont simplifiées. Les transporteurs disposant de dépôts nationaux et de micro-hubs locaux se différencient en offrant une couverture à contrat unique, réduisant les coûts de coordination des détaillants et améliorant l'expérience client.

Paysage Concurrentiel

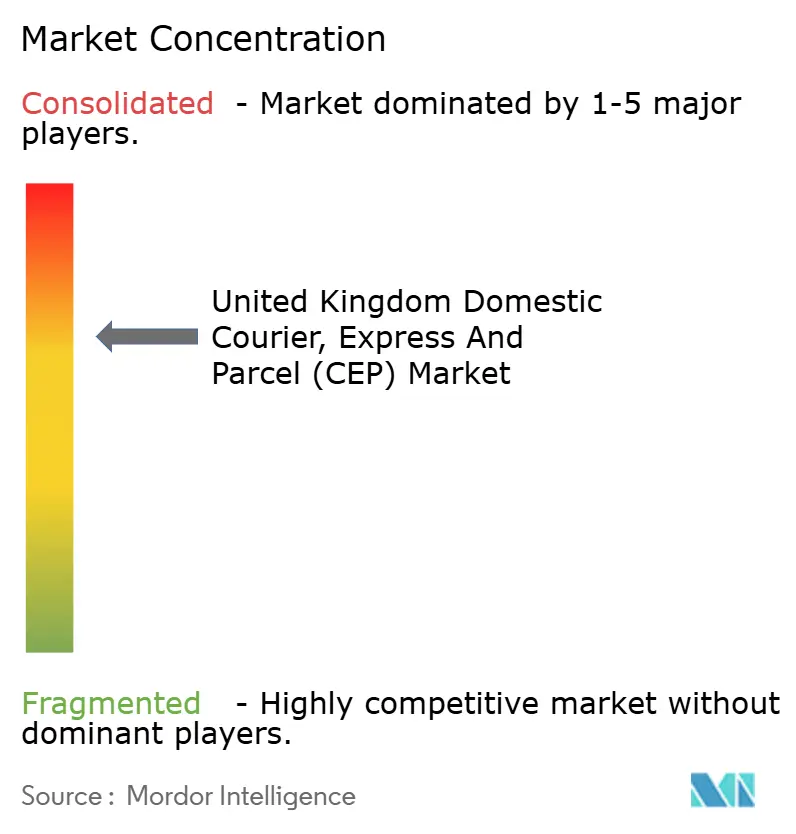

Le marché est modérément consolidé. L'acquisition de Yodel par InPost et la fusion Evri–DHL marquent un point d'inflexion dans la structure du marché, portant la part combinée des quatre premiers acteurs vers le seuil de 70%. Les grands acteurs recherchent des économies d'échelle pour financer le déploiement de camionnettes électriques et les réseaux de consignes à l'échelle nationale, deux projets à forte intensité capitalistique. Le marché des services de courrier domestiques au Royaume-Uni reste néanmoins contestable, car des niches spécialisées — chaîne du froid, livraison à deux personnes et robotique autonome — permettent aux entreprises plus petites de se tailler des positions défendables.

L'investissement technologique définit un avantage concurrentiel. DPD alloue 330 millions GBP (420,1 millions USD) à sept nouveaux centres de distribution équipés de trieuses automatisées et d'une capacité de recharge sur site pour 3 000 camionnettes électriques. Royal Mail étend ses consignes à colis grâce à des partenariats avec des centres commerciaux, tandis qu'Amazon développe le transport ferroviaire pour atténuer la congestion routière[4]GreenFleet, "Amazon commande 148 camions électriques," greenfleet.net. Ces mouvements font pression sur les retardataires pour qu'ils se modernisent ou se retirent.

Les relations de travail représentent un point de friction. Les acteurs des plateformes à la demande font l'objet d'un examen minutieux concernant la classification des coursiers, et les manchettes sur le vol de colis, d'une valeur annuelle de 376 millions USD, érodent la confiance du public. Les opérateurs qui associent des emballages inviolables à des preuves de livraison photographiques en temps réel peuvent exiger des primes de prix et réduire les réclamations, renforçant ainsi leur position de marque dans un secteur très concurrentiel.

Leaders du Secteur des Services de Courrier, Express et Colis (CEP) Domestiques au Royaume-Uni

International Distribution Services PLC (Royal Mail)

LaPoste Group (dont DPD Group)

Evri, Ltd.

United Parcel Service of America, Inc. (UPS)

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : DPD s'engage à investir 330 millions GBP (420,1 millions USD) pour construire sept centres de distribution au Royaume-Uni, augmentant la capacité pour les services premium de livraison le lendemain.

- Mai 2025 : DHL eCommerce UK fusionne avec Evri, créant un transporteur capable de traiter 1 milliard de colis par an via 15 000 points hors domicile.

- Avril 2025 : InPost acquiert 95,5% de Yodel, combinant 190 millions de livraisons annuelles avec un réseau de consignes à l'échelle nationale.

- Octobre 2024 : ComfortDelGro rachète Addison Lee pour 269,1 millions GBP (342,57 millions USD), ajoutant 5 000 véhicules, dont 90% à faibles émissions, à sa flotte au Royaume-Uni.

Périmètre du Rapport sur le Marché des Services de Courrier, Express et Colis (CEP) Domestiques au Royaume-Uni

Le terme "courrier, express et colis" (CEP) désigne un groupe de services comprenant la livraison de différents biens et produits dans plusieurs régions par voie aérienne, maritime et terrestre, entre autres. Ces colis, livrés par le CEP, ne sont généralement pas palettisés et pèsent au total environ 45 kg.

Le marché des services de courrier, express et colis (CEP) domestiques au Royaume-Uni est segmenté par modèle commercial (entreprise à entreprise [B2B], entreprise à consommateur [B2C] et consommateur à consommateur [C2C]), par type (commerce électronique et non-commerce électronique) et par utilisateur final (services, commerce de gros et de détail, santé, fabrication industrielle et autres utilisateurs finaux). Le rapport propose la taille du marché et les prévisions en dollars (milliards USD) pour tous les segments ci-dessus.

| Express |

| Non-Express |

| Expéditions Lourdes |

| Expéditions Légères |

| Expéditions de Poids Moyen |

| Chargement Complet (FTL) |

| Chargement Partiel (LTL) |

| Commerce Électronique |

| Services Financiers (BFSI) |

| Santé |

| Fabrication |

| Secteur Primaire |

| Commerce de Gros et de Détail (Hors Ligne) |

| Autres |

| Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) |

| Consommateur à Consommateur (C2C) |

| Route |

| Air |

| Autres |

| Vitesse de Livraison | Express |

| Non-Express | |

| Poids d'Expédition | Expéditions Lourdes |

| Expéditions Légères | |

| Expéditions de Poids Moyen | |

| Spécification de Chargement | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | |

| Secteur d'Activité des Utilisateurs Finaux | Commerce Électronique |

| Services Financiers (BFSI) | |

| Santé | |

| Fabrication | |

| Secteur Primaire | |

| Commerce de Gros et de Détail (Hors Ligne) | |

| Autres | |

| Modèle | Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) | |

| Consommateur à Consommateur (C2C) | |

| Mode de Transport | Route |

| Air | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du Marché des Services de Courrier, Express et Colis (CEP) Domestiques au Royaume-Uni ?

Le marché est évalué à 12,05 milliards USD en 2025 et devrait atteindre 14,12 milliards USD d'ici 2030.

Quel segment de livraison connaît la croissance la plus rapide ?

Les services express sont les plus dynamiques, progressant à un CAGR de 3,63% (2025-2030) en raison de la demande pour les options de livraison le jour même et le lendemain premium.

Pourquoi les expéditions de poids moyen gagnent-elles en importance ?

Les PME qui relocalisent leurs stocks et réapprovisionnent les composants sur le marché domestique orientent davantage de colis de 5 kg à 31,5 kg vers les réseaux de courrier, entraînant un CAGR de 3,50% (2025-2030) pour le segment.

Comment les règles environnementales façonnent-elles l'avantage concurrentiel ?

Les zones à air pur et les incitations à la neutralité carbone réduisent les coûts d'exploitation des flottes électriques, donnant aux premiers adoptants un avantage en termes de marge tout en répondant aux exigences de conformité.

Quels défis les coursiers rencontrent-ils avec les retours ?

Les attentes en matière de retours gratuits gonflent les coûts de la logistique inverse, obligeant les transporteurs à optimiser les collectes et à investir dans des technologies de numérisation pour préserver les marges.

Quelle est la concentration du marché après les fusions récentes ?

Après les fusions, les cinq premiers transporteurs contrôlent un peu plus de 70% des expéditions, indiquant une concentration modérée mais laissant encore de la place pour des entrants spécialisés.

Dernière mise à jour de la page le: