Taille et part du marché de la livraison le jour même au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

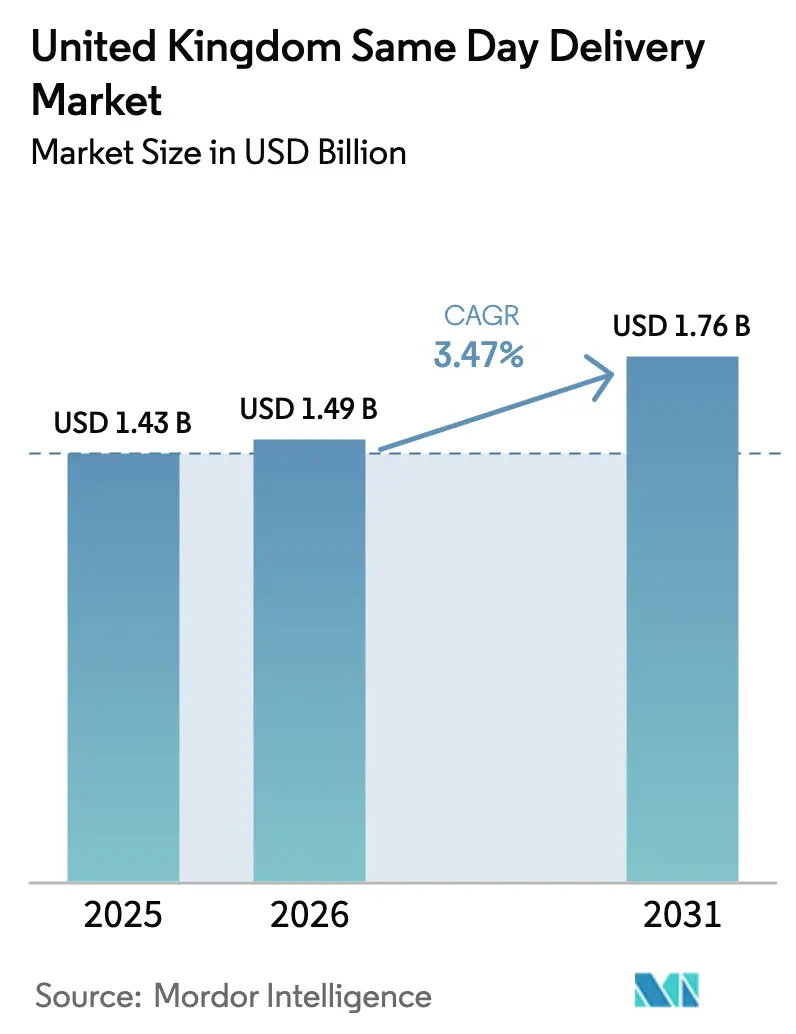

| Taille du marché de l'année de base (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 1.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

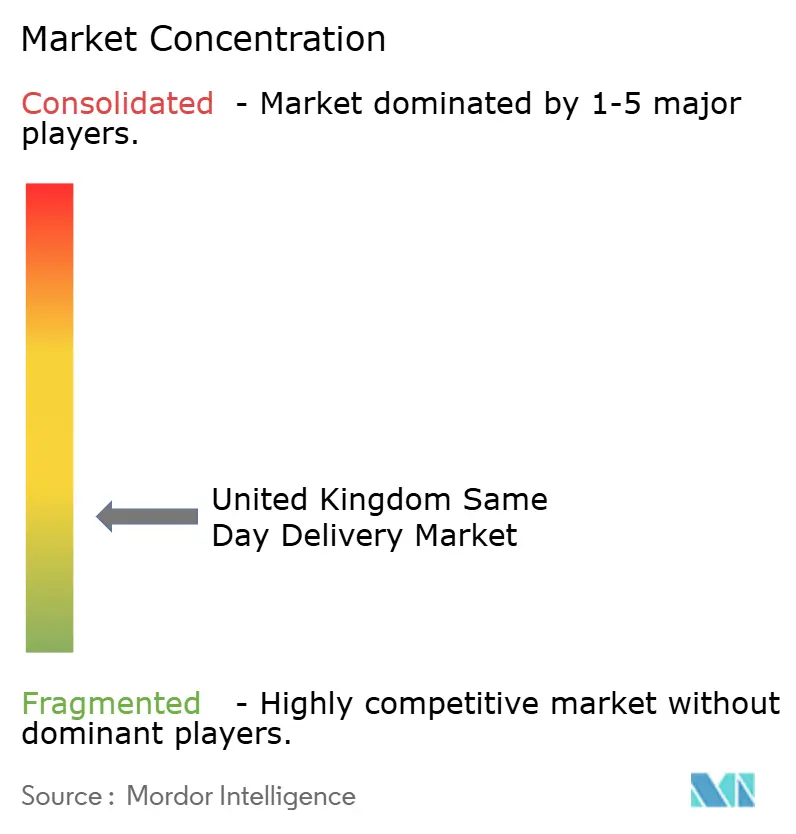

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison le jour même au Royaume-Uni par Mordor Intelligence

La taille du marché de la livraison le jour même au Royaume-Uni est estimée à 1,49 milliard USD en 2026 et devrait atteindre 1,76 milliard USD d'ici 2031, à un TCAC de 3,47 % au cours de la période de prévision (2026-2031).

La demande se concentre autour de nœuds d'exécution hyper-locaux qui réduisent les étapes de transit, tandis que les pénalités de congestion à l'intérieur des zones à faibles émissions accélèrent l'électrification des flottes et l'adoption des vélos-cargo. La densité des colis du commerce électronique continue de soutenir l'économie des itinéraires, mais les couloirs B2B premium dans les secteurs de la santé, de l'aérospatiale et des services financiers contribuent désormais à une part disproportionnée du bénéfice d'exploitation. La consolidation remodèle l'étendue des services : le rachat de CitySprint par DPD UK offre une couverture nationale de 88 % en moins de 60 minutes, tandis que l'acquisition de Yodel par InPost associe la livraison à domicile à 14 000 points de consigne pour une exécution hybride. L'investissement technologique est devenu incontournable, les transporteurs déployant des logiciels de répartition dynamique qui réduisent la distance des itinéraires de 25 % et améliorent les scores de livraison complète et dans les délais de 15 %.

Points clés du rapport

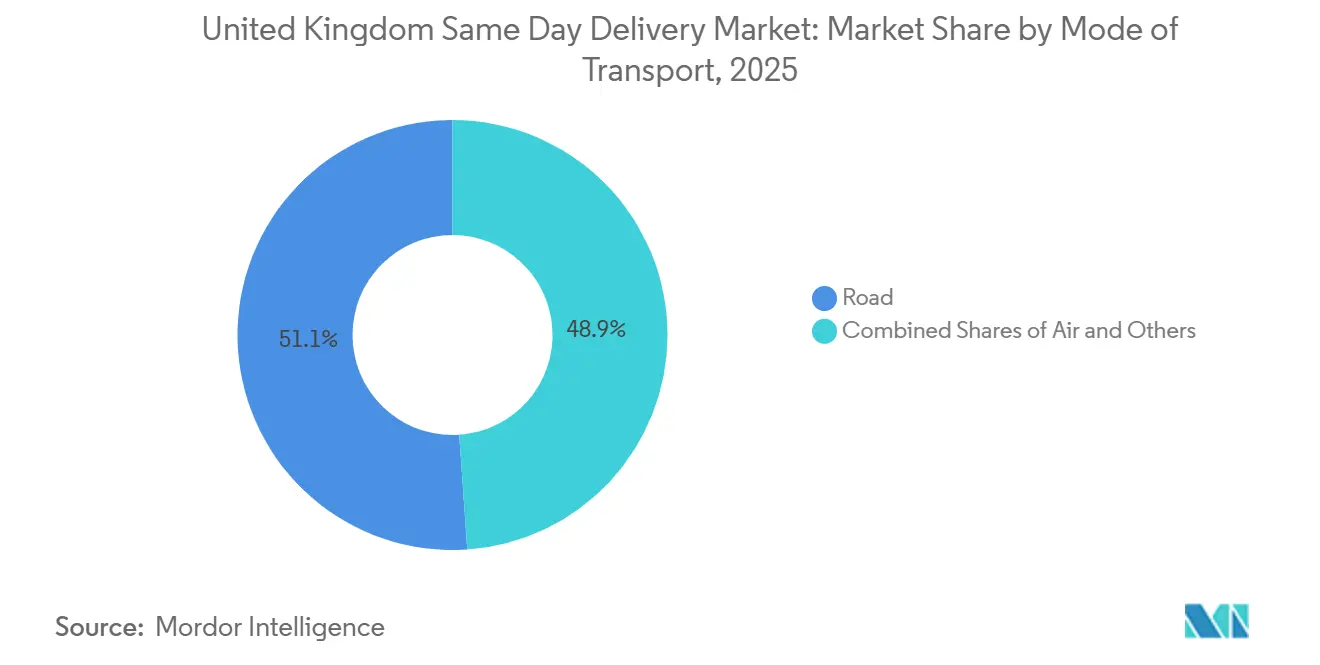

- Par mode de transport, la route a capté 51,09 % de la part du marché de la livraison le jour même au Royaume-Uni en 2025, tandis que le fret aérien devrait progresser à un TCAC de 3,92 % jusqu'en 2031.

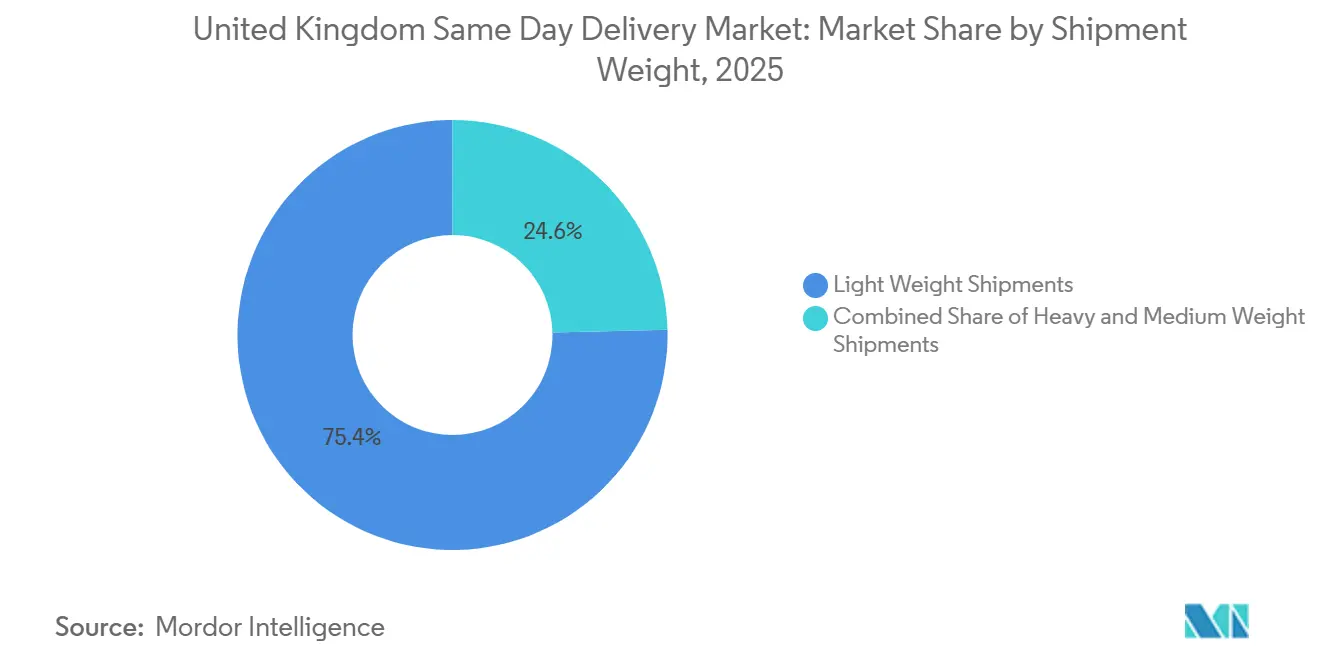

- Par poids d'expédition, les colis légers représentaient 75,38 % de la taille du marché de la livraison le jour même au Royaume-Uni en 2025 et devraient se développer à un TCAC de 4,21 % jusqu'en 2031.

- Par type de client, les livraisons B2C représentaient 69,71 % du volume en 2025, tandis que le commerce de gros et de détail hors ligne connaît la croissance la plus rapide avec un TCAC de 3,99 %.

- Par secteur d'utilisation final, le commerce électronique détenait une part de 53,23 % en 2025, mais les programmes de retrait en magasin des détaillants hors ligne constituent le cas d'usage à la croissance la plus rapide avec un TCAC de 3,99 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la livraison le jour même au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande d'épicerie hyper-locale en ligne post-pandémie | +0.8% | Métropoles de Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Investissement des détaillants dans les centres de micro-exécution urbains | +0.7% | Grandes agglomérations à l'échelle nationale | Long terme (≥ 4 ans) |

| Passage rapide aux livraisons 100 % suivies par les grands transporteurs | +0.5% | National | Court terme (≤ 2 ans) |

| Incitations liées à la ULEZ pour les flottes de vélos-cargo à zéro émission | +0.6% | Londres, Bristol, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Modèles d'abonnement/pass de livraison au détail stimulant les commandes répétées | +0.7% | Codes postaux urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Politique publique de durabilité favorisant les micro-hubs urbains | +0.5% | Londres, Manchester, Birmingham, Édimbourg, Glasgow | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'épicerie hyper-locale en ligne post-pandémie

Les plateformes d'épicerie à la demande ont traité près de 100 millions de commandes au Royaume-Uni pour une valeur d'environ 4,06 milliards USD en 2025, mais le retrait de Deliveroo des dark stores a mis en évidence la fragilité des économies unitaires, repoussant les capacités vers les réseaux de supermarchés. Le pass de livraison annuel de Waitrose à 85 GBP (114 USD) a garanti des créneaux de livraison le jour même depuis plus de 200 magasins, illustrant comment les abonnements ancrent la demande récurrente[1]Communications d'entreprise, "Informations sur le pass de livraison," Waitrose, waitrose.com. Les sites de micro-exécution d'Ocado dépassent désormais 300 prélèvements par heure, permettant des fenêtres de deux heures que les entrepôts manuels ne peuvent pas égaler. Avec des rayons de livraison moyens inférieurs à cinq kilomètres, les flottes de vélos-cargo gagnent un avantage en termes de coûts à l'intérieur des zones à faibles émissions. En conséquence, le marché de la livraison le jour même au Royaume-Uni pivote du transport longue distance vers des rayons urbains denses qui récompensent les micro-hubs et les actifs à zéro émission.

Investissement des détaillants dans les centres de micro-exécution urbains

Marks & Spencer s'est engagé à investir 460 millions USD dans un centre de distribution automatisé en 2025, visant 300 prélèvements par heure pour soutenir les promesses de retrait en magasin de 500 points de vente. British Land convertit des locaux commerciaux vacants en nœuds logistiques, les loyers au mètre carré pour le traitement des colis dépassant désormais ceux des locataires du secteur de l'habillement. Argos exécute déjà les commandes Fast Track depuis 300 points de vente, démontrant une parité avec le commerce électronique pur en termes de rapidité tout en réduisant les taux de retour grâce à l'inspection en personne. Ces initiatives cimentent les magasins physiques en tant que tampons de stocks du dernier kilomètre, soutenant l'évolution du marché de la livraison le jour même au Royaume-Uni vers des configurations de magasin-entrepôt dans les centres à circulation restreinte.

Passage rapide aux livraisons 100 % suivies par les grands transporteurs

Les outils de routage Descartes réduisent le kilométrage des camionnettes de 25 % et améliorent la ponctualité de 15 %, tandis que les assureurs accordent des remises de 10 % sur les primes pour les flottes avec preuve de livraison vérifiée par télématique. Le regroupement par intelligence artificielle de Mapbox réduit les distances entre arrêts de 23 %, ce que la planification manuelle ne peut pas reproduire. Amazon a commencé à effectuer des livraisons par drone Prime Air à Darlington pour garantir un service en moins de 60 minutes là où la densité de camionnettes est faible. En conséquence, la visibilité en temps réel est devenue une exigence de base plutôt qu'une valeur ajoutée, et les retardataires risquent de perdre des clients qui migrent vers des transporteurs offrant des estimations d'heure d'arrivée en direct.

Incitations liées à la ULEZ pour les flottes de vélos-cargo à zéro émission

Transport for London offre jusqu'à 12 860 USD pour le remplacement de camionnettes électriques et 2 031 USD pour les vélos-cargo, estimant que les vélos pourraient remplacer jusqu'à 17 % des kilomètres parcourus par les camionnettes d'ici 2030. Amazon a déjà effectué 150 millions de livraisons à zéro émission au Royaume-Uni depuis 2022, validant l'utilisation des vélos-cargo dans un rayon de trois kilomètres. Les grands transporteurs divisent désormais leurs flottes : vélos-cargo dans les districts intérieurs de la ULEZ, camionnettes électriques dans les arrondissements extérieurs, et diesel uniquement pour le transport de dépôt. Cette bifurcation favorise les opérateurs disposant de la profondeur de capital nécessaire pour gérer plusieurs classes d'actifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques de main-d'œuvre de coursiers et hausse des planchers salariaux | -0.6% | À l'échelle nationale, particulièrement aiguë à Londres et dans le Sud-Est | Court terme (≤ 2 ans) |

| Pénalités de congestion au kilomètre pour les camionnettes dans les grandes villes britanniques | -0.4% | Londres, Birmingham, Manchester, Bristol | Moyen terme (2-4 ans) |

| Réformes strictes du temps de travail pour les livreurs à la demande à partir de 2027 | -0.5% | National | Moyen terme (2-4 ans) |

| Résistance des détaillants aux frais de livraison express | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de main-d'œuvre de coursiers et hausse des planchers salariaux

La Road Haulage Association calcule un besoin annuel de recrutement de 60 000 chauffeurs à partir de 2025, tandis que le salaire national minimum a atteint 16,54 USD par heure en avril 2025, comprimant les opérateurs dépendant de la main-d'œuvre à la demande. L'automatisation n'aide qu'à la marge : les drones Prime Air suppriment certains itinéraires de camionnettes, mais les limites de charge utile les confinent aux colis de moins de 2 kilogrammes. Les transporteurs sans la taille suffisante pour répartir les salaires plus élevés sur des itinéraires denses risquent de céder des parts aux intégrateurs capables de financer des flottes électriques et de la robotique.

Pénalités de congestion au kilomètre pour les camionnettes dans les grandes villes britanniques

Une camionnette non conforme circulant 250 jours par an encourt jusqu'à 6 094 USD de frais à Londres et Birmingham, ainsi que des primes d'assurance supérieures de 10 % à 15 % et une valeur de revente réduite[2]Document d'analyse, "Zone à air pur de Birmingham," Conseil municipal de Birmingham, birmingham.gov.uk . Certains transporteurs répondent en louant des micro-hubs à l'intérieur des périmètres de la ULEZ, mais British Land indique que ces espaces se louent à 20 % à 30 % au-dessus des entrepôts traditionnels. Les petites entreprises font donc face à un obstacle en capital qui accélère la consolidation sur le marché de la livraison le jour même au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : le fret aérien capte les couloirs à haute valeur ajoutée

La taille du marché de la livraison le jour même au Royaume-Uni pour le fret aérien se développe à un TCAC de 3,92 %, dépassant tous les autres modes, même si la route détient encore 51,09 % de part en 2025. Les expéditions à haute valeur ajoutée telles que les produits pharmaceutiques sous contrôle de température et les pièces aérospatiales critiques justifient des tarifs au kilogramme dépassant 67,69 USD, ce qui explique les gains du service « Critical » d'IAG Cargo. Le produit Courier de Virgin Atlantic et Air Priority de DHL comblent l'écart entre la tarification standard du lendemain et les affrètements sur mesure, offrant aux expéditeurs une option intermédiaire.

Les réseaux routiers restent indispensables pour les volumes du commerce électronique, mais les camionnettes à zéro émission et les vélos-cargo prennent en charge de plus en plus les livraisons en centre-ville, tandis que les couloirs ferroviaires positionnent les marchandises de nuit pour réduire le kilométrage des camionnettes aux heures de pointe. Ce mix multimodal démontre comment le marché de la livraison le jour même au Royaume-Uni se diversifie : l'aérien concurrence sur la fiabilité, la route sur le coût par livraison, et les vélos sur la conformité réglementaire.

Par type de client : volume B2C, marge B2B

Le B2C a conservé 69,71 % de la part du marché de la livraison le jour même au Royaume-Uni en 2025 et continuera de croître à un TCAC de 3,58 %, soutenu par la présence d'Amazon dans 80 villes. Néanmoins, la disposition à payer dépasse rarement 13,54 USD, obligeant les transporteurs à recourir à l'automatisation pour atteindre un coût par livraison inférieur à 4,06 USD. En revanche, les clients B2B et B2G paient entre 27,07 USD et 67,69 USD pour les expéditions critiques, préservant les marges face à la restriction des dépenses des consommateurs.

Les secteurs de la santé, de l'aérospatiale et de la finance dépendent de fenêtres de livraison garanties soutenues par une documentation de chaîne de traçabilité, et le lancement de la chaîne du froid par UPS Healthcare illustre cette spécialisation[3]Présentation du service, "Chaîne du froid UPS Healthcare," UPS Healthcare, ups.com . Les transporteurs qui équilibrent le B2C à fort volume avec le B2B à forte marge bénéficient donc d'un mix de revenus plus résilient à travers les cycles économiques.

Par poids d'expédition : les colis légers alimentent la micromobilité

Les colis légers de moins de 2 kg représentaient 75,38 % de la taille du marché de la livraison le jour même au Royaume-Uni en 2025 et progresseront à un TCAC de 4,21 %. Ces articles s'alignent sur le plafond de charge utile de 100 kg des vélos-cargo modernes, permettant 20 à 30 arrêts par tournée dans les arrondissements denses. Les colis de poids moyen restent le domaine des camionnettes électriques, tandis que les charges lourdes supérieures à 20 kg nécessitent des véhicules plus grands dont les surcharges ULEZ érodent la rentabilité.

L'absorption de CitySprint par DPD a regroupé 3 500 véhicules multi-tailles sous un seul réseau, illustrant l'échelle nécessaire pour équilibrer différentes classes de poids. À l'avenir, les transporteurs qui optimisent le mix de flotte en fonction de la distribution des poids gagneront en leadership sur les coûts, segmentant davantage la concurrence au sein du marché de la livraison le jour même au Royaume-Uni.

Par secteur d'utilisation final : la résurgence du retrait en magasin dans le commerce de détail hors ligne

Le commerce électronique a généré 53,23 % de la demande en 2025, mais les chaînes de commerce physique sont les utilisateurs finaux à la croissance la plus rapide avec un TCAC de 3,99 %, car elles déploient le retrait en magasin le jour même pour attirer la clientèle. John Lewis a lancé une collecte en deux heures dans certains magasins, tirant parti des stocks existants plutôt que des dark stores. Le centre de distribution automatisé de Marks & Spencer soutient un réseau de 500 magasins qui atteint la parité avec Amazon en termes de rapidité tout en conservant les opportunités de vente additionnelle en magasin.

Le secteur de la santé continue de commander des prix premium, comme en témoignent les couloirs de transport d'organes de NHS Blood and Transplant dépassant 676,98 USD par trajet. Le réapprovisionnement juste-à-temps dans la fabrication et le transfert de documents dans les services financiers complètent les secteurs verticaux à forte marge, offrant aux transporteurs une diversification au-delà des volumes de vente au détail cycliques.

Analyse géographique

Le Grand Londres a représenté la plus grande part du marché de la livraison le jour même au Royaume-Uni en 2025, aidé par une densité de population supérieure à 5 700 habitants/km² et des incitations de TfL couvrant jusqu'à 12 860 USD par camionnette électrique. Les vélos-cargo ont déjà effectué 150 millions de livraisons à zéro émission dans toute la ville, et TfL prévoit un déplacement de 1 % à 17 % des kilomètres parcourus par les camionnettes d'ici 2030.

Les métropoles de second rang que sont Manchester, Birmingham et Édimbourg connaissent des déploiements rapides de micro-exécution, les détaillants cherchant des fenêtres de deux heures sans les investissements en capital des dark stores. Le réseau élargi de 14 000 consignes d'InPost offre aux consommateurs de banlieue des alternatives de livraison le jour même à moindre coût là où la densité de livraisons à domicile est faible. Le Pays de Galles et l'Irlande du Nord restent des contributeurs plus modestes ; néanmoins, le partenariat ferroviaire d'Amazon sur la West Coast Main Line montre comment les tronçons intermodaux de nuit peuvent étendre la portée de la livraison le jour même sans ajouter de kilométrage de camionnettes en journée[4]Communiqué de presse, "Livraisons ferroviaires sur la West Coast Main Line," Amazon Royaume-Uni, aboutamazon.co.uk .

L'approbation par la Competition and Markets Authority de la fusion Evri/DHL, qui stipule qu'aucun segment ne dépasse une part de 40 %, suggère que les régulateurs soutiendront la consolidation qui finance des flottes conformes aux normes d'émissions. Les spécialistes locaux Gophr et eCourier conservent des avantages de niche mais font face à des coûts unitaires plus élevés dans les districts ULEZ. Par conséquent, la rentabilité sur le marché de la livraison le jour même au Royaume-Uni divergera selon les localités : Londres favorise la micromobilité, tandis que les villes régionales s'appuient sur des camionnettes électrifiées et des réseaux de consignes hybrides.

Paysage concurrentiel

Aucun opérateur ne contrôle plus de 15 % du marché de la livraison le jour même au Royaume-Uni, ce qui confère au secteur un profil de faible concentration. L'acquisition de CitySprint par DPD UK et le rachat de Yodel par InPost montrent tous deux que les entreprises de colis rachètent des concurrents pour traiter davantage de colis et gagner en échelle. Ce volume plus important leur permet plus facilement de se doter de véhicules de livraison électriques et de technologies de planification d'itinéraires plus intelligentes, qui sont coûteuses mais importantes pour l'efficacité et la durabilité. Le réseau verticalement intégré d'Amazon couvre 80 villes avec un service le jour même et superpose désormais des drones Prime Air sur les franges rurales, obligeant les concurrents à tenir des promesses de moins de 60 minutes ou à se repositionner vers des niches B2B spécialisées.

La technologie est le principal champ de bataille. Les algorithmes Descartes et Mapbox réduisent les kilomètres parcourus et la consommation de carburant, tandis que la télématique complète réduit les primes de risque des assureurs. Les petits coursiers qui retardent l'adoption technologique misent plutôt sur la connaissance locale, mais le Employment Rights Bill 2024 relèvera leur plancher de coût de main-d'œuvre d'ici 2027, érodant cet avantage.

L'exécution hybride émerge comme un espace blanc stratégique. InPost traite 115 millions de colis en consigne annuellement et prévoit 300 millions après l'intégration de Yodel, permettant aux transporteurs de combiner livraison à domicile et réseaux de consignes pour des offres à plusieurs niveaux de coût. Le modèle de franchise de vélos-cargo de Zedify fragmente davantage les choix du dernier kilomètre, prouvant que les formats à faible capital et à zéro émission peuvent gagner des parts là où les camionnettes font face à des frais de congestion et à des restrictions de stationnement. Les perspectives concurrentielles favorisent donc les opérateurs qui atteignent une densité nationale, exploitent des flottes multimodales et maintiennent des investissements logiciels.

Leaders du secteur de la livraison le jour même au Royaume-Uni

Royal Mail

DPD UK

CitySprint

Amazon Logistics

Deliveroo Hop

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Amazon a confirmé de nouveaux centres d'exécution le jour même à Hull (2 000 emplois) et à Northampton (ouverture en 2026, 2 000 emplois supplémentaires) pour élargir les « zones de livraison rapide » définies par l'intelligence artificielle.

- Septembre 2025 : la Competition and Markets Authority a approuvé la fusion Evri/DHL, créant un géant des colis tout en plafonnant les tarifs de livraison le lendemain.

- Avril 2025 : InPost a racheté Yodel pour 106 millions GBP (143,5 millions USD), combinant une part de marché de 8 % avec 300 millions de colis par an.

- Janvier 2025 : Royal Mail a lancé un pilote de livraison le jour même avec Amazon dans trois arrondissements londoniens pour tester la parité des niveaux de service.

Périmètre du rapport sur le marché de la livraison le jour même au Royaume-Uni

| Aérien |

| Routier |

| Autres |

| B2C (livraisons aux consommateurs) |

| B2B (incluant B2G) |

| Expéditions lourdes |

| Expéditions légères |

| Expéditions de poids moyen |

| Commerce électronique |

| Services financiers (BFSI) |

| Santé |

| Fabrication |

| Secteur primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Par mode de transport | Aérien |

| Routier | |

| Autres | |

| Par type de client/acheteur | B2C (livraisons aux consommateurs) |

| B2B (incluant B2G) | |

| Par poids d'expédition | Expéditions lourdes |

| Expéditions légères | |

| Expéditions de poids moyen | |

| Par secteur d'utilisation final | Commerce électronique |

| Services financiers (BFSI) | |

| Santé | |

| Fabrication | |

| Secteur primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la livraison le jour même au Royaume-Uni d'ici 2031 ?

Il est prévu qu'il atteigne 1,76 milliard USD, avec une expansion à un TCAC de 3,47 % de 2026 à 2031.

Quel segment contribue le plus aux revenus aujourd'hui ?

Le transport routier reste dominant, détenant 51,09 % des revenus de 2025.

Pourquoi les vélos-cargo gagnent-ils en popularité ?

Les frais liés aux zones à faibles émissions et les subventions allant jusqu'à 1 500 GBP par vélo rendent la micromobilité moins coûteuse que les camionnettes pour les itinéraires en centre-ville.

Qu'est-ce qui justifie les prix premium dans les couloirs B2B ?

Les expéditions urgentes dans les secteurs de la santé, de l'aérospatiale et des services financiers commandent entre 20 GBP et 50 GBP par colis en raison de fenêtres de livraison strictes.

Comment la technologie remodèle-t-elle les opérations du dernier kilomètre ?

Les logiciels de répartition dynamique réduisent la distance des itinéraires de 25 % et, combinés à la télématique, permettent d'obtenir des remises sur les primes d'assurance de 10 % à 15 %.

Dernière mise à jour de la page le: