Taille et part du marché de l'alimentation électrique des centres de données de Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

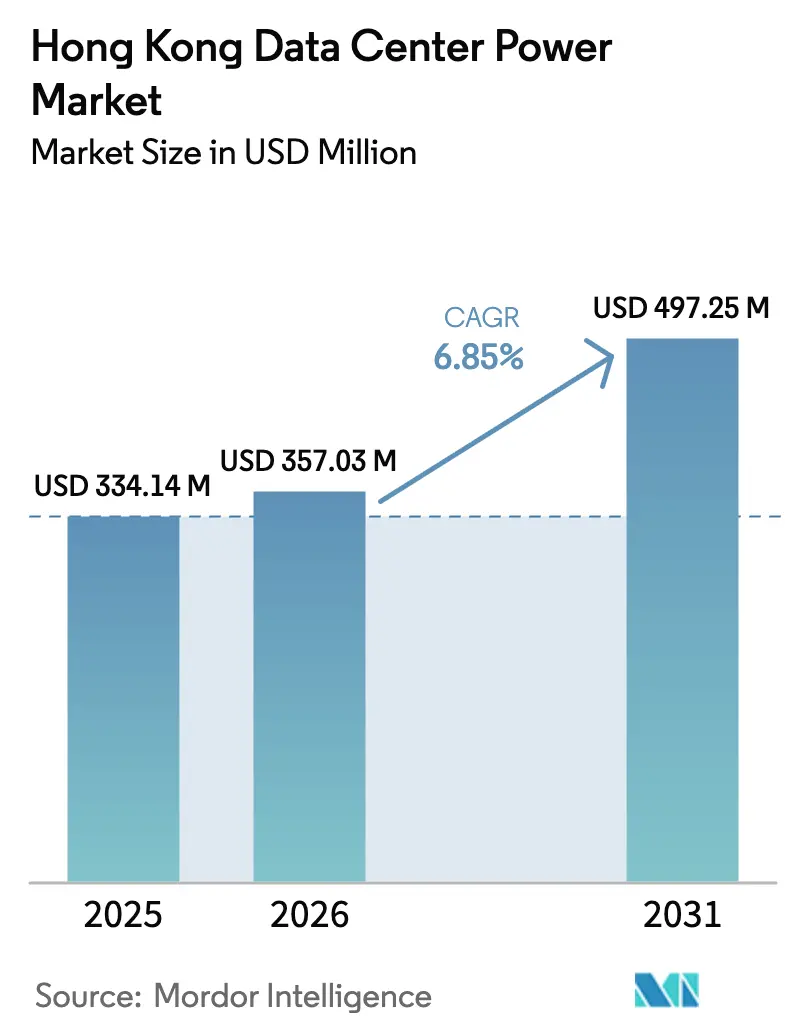

| Taille du marché de l'année de base (2025) | 334.14 Millions de dollars américains |

| Taille du Marché (2026) | 357.03 Millions de dollars américains |

| Taille du Marché (2031) | 497.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données de Hong Kong par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données de Hong Kong devrait passer de 334,14 millions USD en 2025 à 357,03 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 497,25 millions USD d'ici 2031, à un TCAC de 6,85 % sur la période 2026-2031. Cette expansion est portée par les déploiements cloud hyperscale, le Centre de supercalcul IA de 3 000 pétaflops du gouvernement, ainsi que par la demande critique des secteurs bancaire et assurantiel. Les opérateurs continuent d'investir malgré la rareté des terrains, car Hong Kong offre des avantages incomparables en matière de latence transfrontalière pour les charges de travail liées à la Chine continentale. La fiabilité reste également un facteur de différenciation : les services publics signalent une moyenne annuelle de seulement 2,6 minutes de pannes non planifiées, ce qui stimule l'adoption soutenue de systèmes d'alimentation sans interruption à haute efficacité. Par ailleurs, la transition vers les énergies renouvelables et l'interconnexion avec le réseau électrique de China Southern Grid incitent à moderniser les appareillages de commutation et les systèmes de stockage afin que les installations puissent combiner énergie du réseau et énergie verte. En conséquence, le marché de l'alimentation électrique des centres de données de Hong Kong devrait rester l'un des segments d'équipements électriques à la croissance la plus rapide en Asie-Pacifique jusqu'en 2030.

Principaux enseignements du rapport

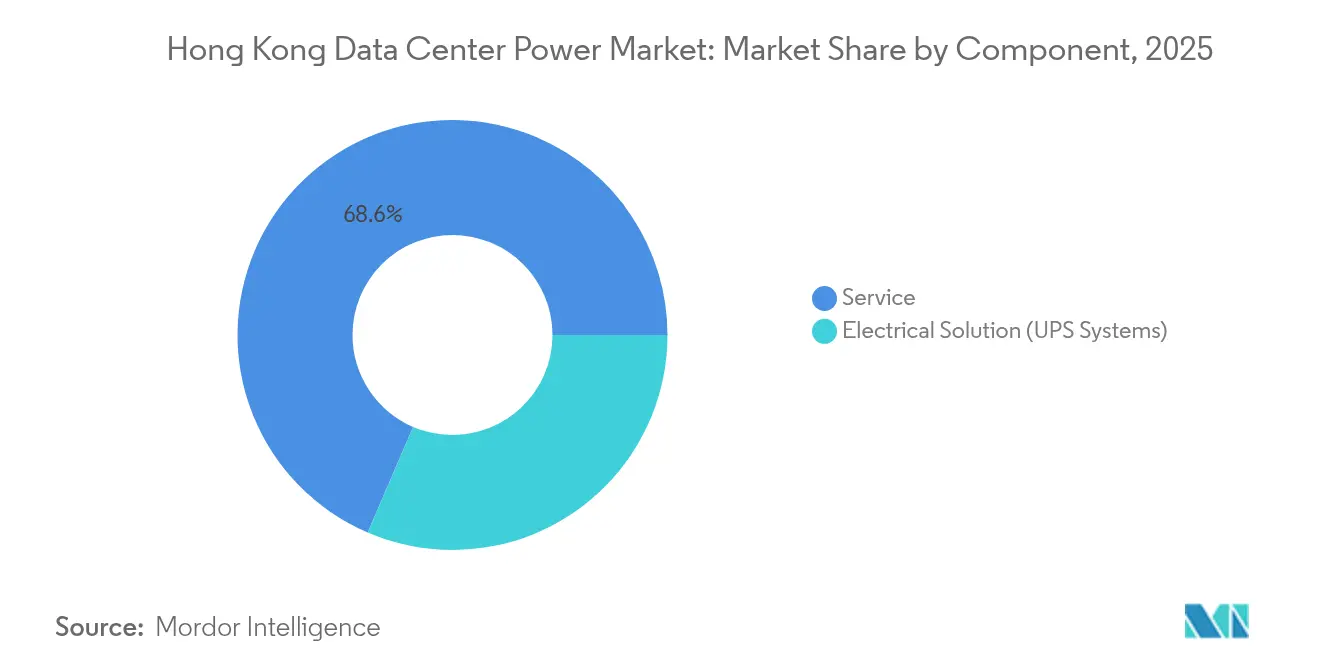

- Par composant, les systèmes d'alimentation sans interruption ont dominé avec 31,45 % de la part de marché de l'alimentation électrique des centres de données de Hong Kong en 2025 ; les unités de distribution d'énergie intelligentes afficheront la croissance la plus rapide avec un TCAC de 9,65 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu 53,80 % des revenus du marché de l'alimentation électrique des centres de données de Hong Kong en 2025, tandis que les fournisseurs hyperscale/cloud devraient se développer à un TCAC de 10,65 % jusqu'en 2031.

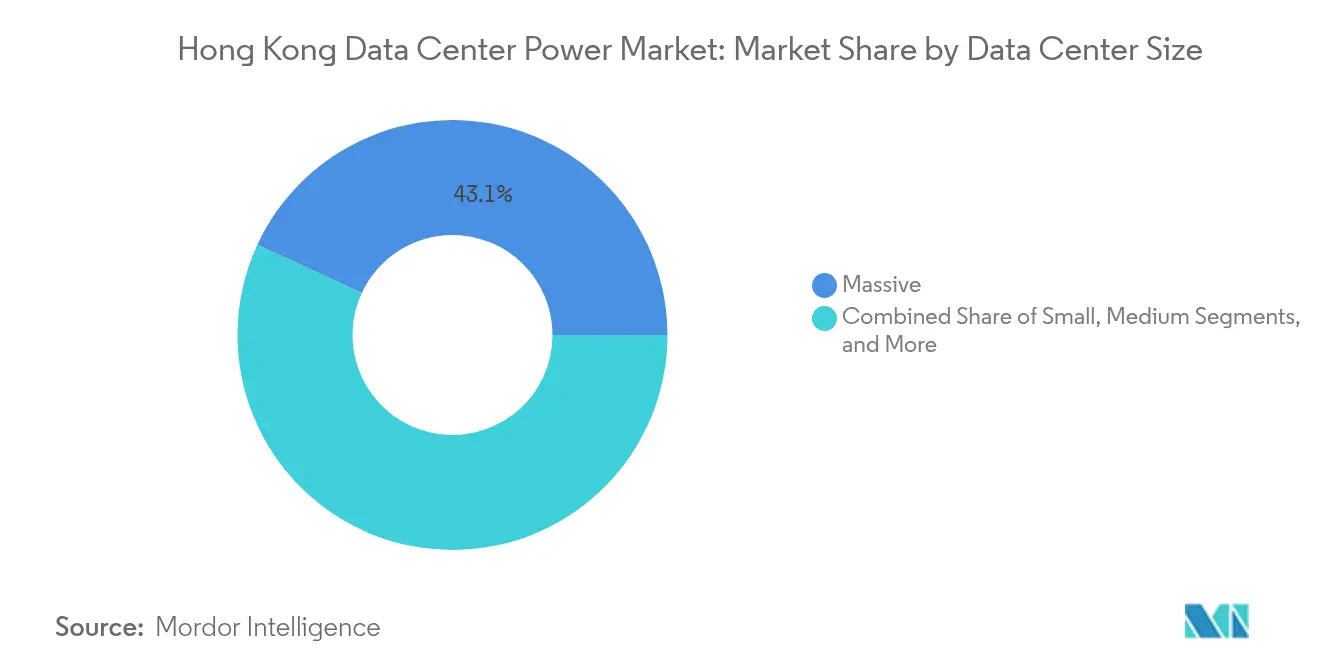

- Par taille, les installations massives ont représenté 43,10 % de la taille du marché de l'alimentation électrique des centres de données de Hong Kong en 2025 ; les sites à très grande échelle sont appelés à progresser à un TCAC de 11,9 % entre 2026 et 2031.

- Par niveau, les installations de Niveau 3 ont capté 50,55 % de la part de marché de l'alimentation électrique des centres de données de Hong Kong en 2025, tandis que le Niveau 4 devrait croître à un TCAC de 8,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données de Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption hyperscale et du cloud | +1.8% | RAS de Hong Kong, avec répercussions sur la Grande Baie | Moyen terme (2-4 ans) |

| Initiatives de supercalcul IA à Hong Kong | +1.2% | RAS de Hong Kong, zones de développement de la Métropole du Nord | Long terme (≥ 4 ans) |

| Demande de disponibilité critique des services bancaires, financiers et d'assurance | +0.9% | RAS de Hong Kong, quartiers financiers de Central et Admiralty | Court terme (≤ 2 ans) |

| Transition vers les énergies renouvelables/vertes | +0.7% | RAS de Hong Kong, avec connexions au réseau électrique de Chine continentale | Long terme (≥ 4 ans) |

| Interconnexion transfrontalière du réseau avec China Southern Grid | +0.5% | RAS de Hong Kong, zones frontalières de la province du Guangdong | Moyen terme (2-4 ans) |

| Adoption d'onduleurs modulaires Li-ion et de groupes électrogènes à pile à combustible dans les centres de données en hauteur | +0.4% | RAS de Hong Kong, clusters de Tseung Kwan O et Kwai Chung | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption hyperscale et du cloud

Les opérateurs hyperscale ont doublé leurs pipelines de capacité confirmés, passant de 317 MW en 2023 à 700 MW, ce qui oblige les fournisseurs locaux à augmenter les densités de baies et à déployer des appareillages de commutation à haute efficacité capables de desservir des clusters IA dépassant 30 kW par baie.[1]Cushman & Wakefield, Mise à jour des centres de données en Asie-Pacifique 2024, cushmanwakefield.com Le taux de vacance s'est resserré à 21 % alors que Microsoft et d'autres grands acteurs du cloud réorientent vers l'Asie des projets annulés en Occident, ce qui accroît la demande de salles électriques préfabriquées à déploiement rapide. Des levées de fonds telles que l'émission de BDx en 2025 illustrent la dynamique des capitaux derrière cette montée en puissance.

Initiatives de supercalcul IA à Hong Kong

Le nouveau centre de 3 000 pétaflops à Cyberport et une deuxième installation prévue à Sandy Ridge concentreront des charges de travail riches en GPU nécessitant des alimentations redondantes de 100 MVA et des chemins de câbles refroidis par liquide.[2]Zen Soo, South China Morning Post, scmp.com Les dépenses publiques dépassant 150 milliards HKD depuis 2018 ont signalé un soutien politique à long terme, encourageant les fabricants à localiser des châssis d'alimentation sans interruption à haute densité et des armoires de batteries prêtes pour l'immersion.

Demande de disponibilité critique des services bancaires, financiers et d'assurance

Les bourses financières réglant 33 000 milliards HKD de valeur en actions cotées s'appuient sur des niveaux de service de 99,99 %, ce qui entraîne une redondance multi-niveaux avec N+2 diesel et doubles chaînes Li-ion.[3]Services d'information du gouvernement de Hong Kong, info.gov.hk Equinix maintient 35 groupes électrogènes diesel et des salles de trading dédiées capables de basculer sans intervention humaine.

Transition vers les énergies renouvelables et vertes

HK Electric prévoit d'éliminer progressivement le charbon au début des années 2030 et de viser une contribution de 4 % de l'éolien offshore d'ici 2027, ce qui incite les opérateurs à spécifier des systèmes de stockage à base de convertisseurs de puissance et des commutateurs de transfert dynamiques pour les charges à sources mixtes. SUNeVision compense désormais une partie de la demande de son campus grâce à des certificats d'énergie renouvelable achetés auprès de CLP.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | -0.8% | RAS de Hong Kong, notamment dans les emplacements de Central et les sites premium | Court terme (≤ 2 ans) |

| Prix de l'immobilier extrêmement élevés à Hong Kong | -1.1% | RAS de Hong Kong, avec un impact aigu dans les zones urbaines centrales | Long terme (≥ 4 ans) |

| Règles extraterritoriales de sécurité des données freinant les investissements directs étrangers | -0.6% | RAS de Hong Kong, affectant les opérateurs internationaux | Moyen terme (2-4 ans) |

| Retards d'approbation des sous-stations en raison de la rareté des terrains | -0.9% | RAS de Hong Kong, zones de développement et zones industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance

Les tarifs d'électricité ont augmenté de 6,8 % pour les clients de HK Electric en 2025, et des codes électriques stricts allongent les cycles de mise en service, poussant les coûts du cycle de vie bien au-dessus de ceux des concurrents régionaux. Les constructions certifiées LEED Platine nécessitent des matériaux premium et une main-d'œuvre spécialisée, ce qui alourdit les dépenses d'investissement pour les opérateurs ciblant des locataires soucieux de durabilité.

Prix de l'immobilier extrêmement élevés à Hong Kong

Seules deux parcelles de terrain restent zonées pour l'usage des centres de données, et la bureaucratie signifie que les projets nécessitent en moyenne huit ans entre l'appel d'offres et le lancement, ce qui entraîne des escalades de loyers qui freinent la rentabilité des nouvelles constructions. Le campus MEGA Plus de SUNeVision illustre comment les lots gouvernementaux exclusifs confèrent aux acteurs établis un avantage structurel sur les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'alimentation sans interruption mènent la modernisation des infrastructures

Les systèmes d'alimentation sans interruption ont représenté 31,45 % des dépenses de 2025, reflétant les critères de disponibilité non négociables fixés par les chambres de compensation et les banques numériques de Hong Kong. Les baies lithium-ion remplacent les batteries plomb-acide régulées par soupape dans les salles en hauteur, réduisant la charge au sol et prolongeant la durée de vie des cycles. Le Galaxy VXL de Schneider Electric, co-conçu avec NVIDIA, sera commercialisé en 2025 avec des profils de charge adaptés à l'IA, convenant aux baies GPU de 30 kW. Les groupes électrogènes restent pertinents, mais les projets pilotes à hydrogène de Hitachi Energy signalent une évolution vers une alimentation de secours zéro carbone.

Les unités de distribution d'énergie intelligentes devraient afficher un TCAC de 9,65 % jusqu'en 2031, les opérateurs cherchant des données de consommation granulaires pour satisfaire aux exigences de reporting ESG. Les panneaux d'alimentation à distance gagnent en popularité dans les constructions multi-étages où des colonnes montantes de bus verticaux alimentent des salles séparées. À mesure que la pénétration des énergies renouvelables augmente, les chaînes hybrides volant-batterie et les onduleurs bidirectionnels deviendront des spécifications de base.

Par type de centre de données : la domination de la colocation face au défi hyperscale

La colocation a représenté 53,80 % des revenus en 2025, tirant parti de la neutralité des opérateurs et de plus de 180 atterrissages de câbles sous-marins pour attirer des locataires régionaux du SaaS et de la fintech. La taille du marché de l'alimentation électrique des centres de données de Hong Kong pour la colocation a dépassé 179,7 millions USD en 2025, progressant à un TCAC régulier de 5,75 %. Les empreintes hyperscale, cependant, croissent de 10,65 % par an, les géants du cloud négociant des bâtiments entiers dans le cadre d'accords à locataire unique.

Cette évolution suscite une concurrence juridictionnelle pour les emplacements de sous-stations. Les trains d'alimentation préfabriqués de 1,7 MW de Delta Electronics raccourcissent le déploiement hyperscale de quatre mois, un avantage décisif sur le marché de l'alimentation électrique des centres de données de Hong Kong. Les entreprises continuent d'ancrer des suites plus petites pour des raisons réglementaires ou de latence, mais la demande future s'oriente résolument vers les opérateurs cloud capables de s'engager à l'avance sur des blocs de 20 MW.

Par taille de centre de données : les installations massives stimulent la demande actuelle

Les sites massifs (10-50 MW) ont capté 43,10 % de la part de marché en 2025, représentant une part du marché de l'alimentation électrique des centres de données de Hong Kong de près de 144 millions USD cette année-là. Ces campus équilibrent la rareté des terrains avec les économies d'échelle en empilant 12 à 15 étages et en dédiant des étages entiers aux salles électriques. Les densités de refroidissement atteignent 2 kW/m², rendant les boucles liquides en ligne courantes.

Les constructions à très grande échelle au-dessus de 50 MW affichent le TCAC le plus rapide à 11,9 %, les clusters IA hyperscale nécessitant des salles contiguës de 10 000 m² chacune. Les opérateurs doivent se coordonner directement avec CLP pour des alimentations en 132 kV et planifier des feuilles de route de transformateurs sur dix ans. Les petites et moyennes installations servent encore l'analytique de périphérie pour la logistique et le commerce électronique, mais contribuent à une part décroissante des nouvelles capacités en mégawatts.

Par niveau : les normes de Niveau 3 répondent aux exigences du secteur financier

Le Niveau 3 a dominé avec 50,55 % de part en 2025, soutenant la taille du marché de l'alimentation électrique des centres de données de Hong Kong pour les constructions à haute disponibilité qui a dépassé 168,9 millions USD cette année-là. La maintenabilité simultanée reste la règle d'or pour les clients financiers et les participants aux bourses. Le récent site Niveau 3+ de CITIC Telecom CPC valide comment la topologie N+1 suffit lorsqu'elle est couplée à des sites de reprise après sinistre géographiquement séparés.

Le Niveau 4 croît de 8,85 % par an, car les clusters d'entraînement IA ne peuvent tolérer même de brèves commutations. Les appareillages de commutation tolérants aux pannes et les doubles voies d'alimentation publique deviennent des devis standard pour les projets hyperscale construits sur mesure. Les niveaux inférieurs ne trouvent de pertinence que dans la mise en cache de contenu de périphérie et l'informatique d'entreprise non réglementée, indiquant que la fiabilité reste un facteur de différenciation monétisable à Hong Kong.

Analyse géographique

Le corridor industriel d'alimentation électrique de Hong Kong à Tseung Kwan O abrite désormais un tiers de la capacité totale, ancré par quatre stations d'atterrissage de câbles sous-marins qui réduisent la latence vers Guangzhou à moins de 9 ms. La densité du zonage signifie que les sites s'empilent verticalement : MEGA-i délivre 1,5 kVA par baie standard sur une superficie de 350 000 pieds carrés qui abritait autrefois une usine textile. L'humidité élevée et l'exposition aux typhons nécessitent des tableaux de distribution classés IP55, tandis que la proximité de la mer impose des enveloppes de barres omnibus en acier inoxydable.

La politique de la Métropole du Nord libère des terrains en friche dans les Nouveaux Territoires, et le deuxième Centre de supercalcul IA à Sandy Ridge créera une nouvelle demande de 100 MVA sur le réseau d'ici 2028. Les alimentations transfrontalières via la coentreprise de Black Point permettent aux opérateurs de puiser dans la production photovoltaïque excédentaire du Guangdong pendant les pics de midi, contribuant à satisfaire l'objectif de 7,5 à 10 % d'énergies renouvelables pour 2035. Les incitations gouvernementales pour le solaire en toiture sur les hangars industriels favorisent davantage les micro-réseaux sur site, bien que la charge des toits sur les dalles antérieures à 1990 nécessite souvent un renforcement.

La topologie réseau de Hong Kong intègre 17 câbles sous-marins actifs et trois traversées de fibres terrestres, garantissant un temps d'aller-retour inférieur à 5 ms vers les clusters fintech de Shenzhen. La sécurité juridique sous la common law attire les maisons de trading qui ont besoin de contrats exécutoires en dehors de la juridiction continentale. Parallèlement, le nouveau projet de loi sur la cybersécurité classera les centres de données comme infrastructures critiques à partir de 2026, portant l'autonomie minimale en diesel de 24 à 48 heures pour le Niveau 3 et au-dessus. Collectivement, ces facteurs préservent le statut de Hong Kong en tant que passerelle de connectivité de la Grande Baie, malgré les contraintes immobilières et foncières.

Paysage concurrentiel

Les acteurs locaux établis dominent : SUNeVision contrôle plus de 280 MW sur six campus et bénéficie de concessions foncières gouvernementales exclusives réservées aux centres de données de haut niveau. Les délais de développement moyens de huit ans font de la maîtrise foncière et de l'expertise en zonage de formidables barrières à l'entrée. Les entreprises internationales telles qu'Equinix se démarquent par leurs services d'échange multi-cloud et disposent de plus de 75 MW de génération de secours soutenant des salles de trading actives.

Le leadership technologique est désormais un levier stratégique. Global Switch a introduit le refroidissement par liquide direct en 2024 pour réduire le PUE de 0,12 dans les salles GPU. La plateforme de surveillance Grid-V de CLP superpose 3 000 capteurs IoT aux sous-stations principales, offrant une analyse des pannes en quasi-temps réel que les locataires de colocation mettent en avant dans leurs contrats de niveau de service. Les modules de périphérie préfabriqués de Huawei et Delta raccourcissent les cycles de déploiement pour les laboratoires IA qui ne peuvent pas attendre des constructions pluriannuelles.

À l'avenir, les auto-constructions hyperscale pourraient exercer une pression sur les tarifs de gros, mais les inscriptions foncières limitées contraignent la capacité des acteurs cloud à s'intégrer verticalement. Les opérateurs capables de sécuriser des contrats d'achat d'énergie renouvelable ou des exemptions hydrogène seront probablement les premiers à attirer des locataires axés sur l'ESG. Les intégrateurs de systèmes à orientation conseil, quant à eux, gagnent en pertinence en guidant les projets à travers les nouveaux audits de cybersécurité et les formalités administratives d'importation d'énergie transfrontalière, élargissant l'écosystème auxiliaire soutenant le marché de l'alimentation électrique des centres de données de Hong Kong.

Leaders du secteur de l'alimentation électrique des centres de données de Hong Kong

Eaton Corporation.

Vertiv Group Corp.

Schneider Electric SE

Caterpillar Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La RAS de Hong Kong a confirmé un deuxième Centre de supercalcul IA à Sandy Ridge dans le cadre du plan directeur de la Métropole du Nord, ajoutant 3 000 pétaflops de capacité.

- Mai 2025 : BDx a obtenu un nouveau financement pour étendre son campus de Tseung Kwan O, soulignant la confiance des investisseurs malgré la rareté des terrains.

- Mars 2025 : Le Conseil législatif a adopté le projet de loi sur la protection des infrastructures critiques (systèmes informatiques), imposant des normes de cybersécurité aux centres de données à compter de 2026.

- Février 2025 : CLP Power a lancé la plateforme Grid-V pilotée par l'IA pour la maintenance prédictive sur 3 000 capteurs et caméras.

- Décembre 2024 : Schneider Electric a présenté l'onduleur Galaxy VXL et des conceptions de clusters IA refroidis par liquide ciblant les baies de 30 kW.

- Septembre 2024 : Global Switch a déployé le refroidissement par liquide direct dans son installation de Hong Kong pour desservir les étages GPU à haute densité.

Périmètre du rapport sur le marché de l'alimentation électrique des centres de données de Hong Kong

L'alimentation électrique des centres de données désigne l'infrastructure électrique, comprenant les composants électriques et les systèmes de distribution électrique, qui fournit l'énergie nécessaire au fonctionnement et au soutien des appareils et serveurs au sein du centre de données. Elle comprend divers composants et technologies conçus pour assurer une alimentation électrique fiable et ininterrompue pour les équipements informatiques des centres de données, notamment les systèmes d'alimentation sans interruption, les unités de distribution d'énergie, les groupes électrogènes de secours et d'autres solutions de gestion de l'énergie adaptées aux besoins spécifiques des centres de données. Les opérateurs de centres de données assurent la redondance des centres de données grâce à des composants dupliqués pour maintenir des opérations ininterrompues en cas de défaillance de certains composants et pour maintenir la disponibilité pendant la maintenance.

Le marché de l'alimentation électrique des centres de données à Hong Kong est segmenté par infrastructure d'alimentation (solutions électriques (systèmes d'alimentation sans interruption, groupes électrogènes, solutions de distribution d'énergie [unités de distribution d'énergie, appareillages de commutation, distribution d'énergie critique, commutateurs de transfert, panneaux d'alimentation à distance et autres]) et service) et par utilisateur final (informatique et télécommunications, services bancaires, financiers et d'assurance, gouvernement, médias et divertissement, et autres utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions électriques | Systèmes d'alimentation sans interruption | |

| Groupes électrogènes | Groupes électrogènes diesel | |

| Groupes électrogènes à gaz | ||

| Groupes électrogènes à pile à combustible à hydrogène | ||

| Unités de distribution d'énergie | ||

| Appareillages de commutation | ||

| Commutateurs de transfert | ||

| Panneaux d'alimentation à distance | ||

| Systèmes de stockage d'énergie | ||

| Service | Installation et mise en service | |

| Maintenance et support | ||

| Formation et conseil | ||

| Fournisseurs hyperscale/de services cloud |

| Fournisseurs de colocation |

| Centres de données d'entreprise et de périphérie |

| Petits centres de données |

| Centres de données de taille moyenne |

| Grands centres de données |

| Centres de données de taille massive |

| Centres de données à très grande échelle |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Par composant | Solutions électriques | Systèmes d'alimentation sans interruption | |

| Groupes électrogènes | Groupes électrogènes diesel | ||

| Groupes électrogènes à gaz | |||

| Groupes électrogènes à pile à combustible à hydrogène | |||

| Unités de distribution d'énergie | |||

| Appareillages de commutation | |||

| Commutateurs de transfert | |||

| Panneaux d'alimentation à distance | |||

| Systèmes de stockage d'énergie | |||

| Service | Installation et mise en service | ||

| Maintenance et support | |||

| Formation et conseil | |||

| Par type de centre de données | Fournisseurs hyperscale/de services cloud | ||

| Fournisseurs de colocation | |||

| Centres de données d'entreprise et de périphérie | |||

| Par taille de centre de données | Petits centres de données | ||

| Centres de données de taille moyenne | |||

| Grands centres de données | |||

| Centres de données de taille massive | |||

| Centres de données à très grande échelle | |||

| Par niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données de Hong Kong ?

Le marché est évalué à 357,03 millions USD en 2026 et devrait atteindre 497,25 millions USD d'ici 2031.

Quelle catégorie de composants détient la plus grande part ?

Les systèmes d'alimentation sans interruption dominent avec 31,45 % des dépenses de 2025 en raison des exigences strictes de disponibilité dans les services financiers et les charges de travail cloud.

À quelle vitesse les centres de données hyperscale croissent-ils par rapport à la colocation ?

Les installations hyperscale et cloud devraient se développer à un TCAC de 10,65 % jusqu'en 2031, dépassant la croissance à un chiffre moyen de la colocation, les clusters IA stimulant la nouvelle demande.

Quel est le principal cluster géographique d'installations à Hong Kong ?

Tseung Kwan O accueille environ un tiers de la capacité active, car il offre un zonage industriel, des sous-stations disponibles et des atterrissages de câbles sous-marins.

Comment Hong Kong aborde-t-il la durabilité dans l'alimentation électrique des centres de données ?

Les services publics éliminent progressivement le charbon, déploient l'éolien offshore et permettent l'utilisation de certificats d'énergie renouvelable, tandis que les opérateurs adoptent des onduleurs Li-ion, des groupes électrogènes à pile à combustible et le refroidissement par liquide direct pour réduire les émissions.

Pourquoi la plupart des installations visent-elles la certification Niveau 3 ?

Le Niveau 3 offre une maintenabilité simultanée avec une disponibilité de 99,982 %, équilibrant fiabilité et dépenses d'investissement, ce qui convient aux bourses financières et aux banques qui dominent le portefeuille de locataires de Hong Kong.

Dernière mise à jour de la page le: