Taille et part du marché irlandais de l'alimentation électrique des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

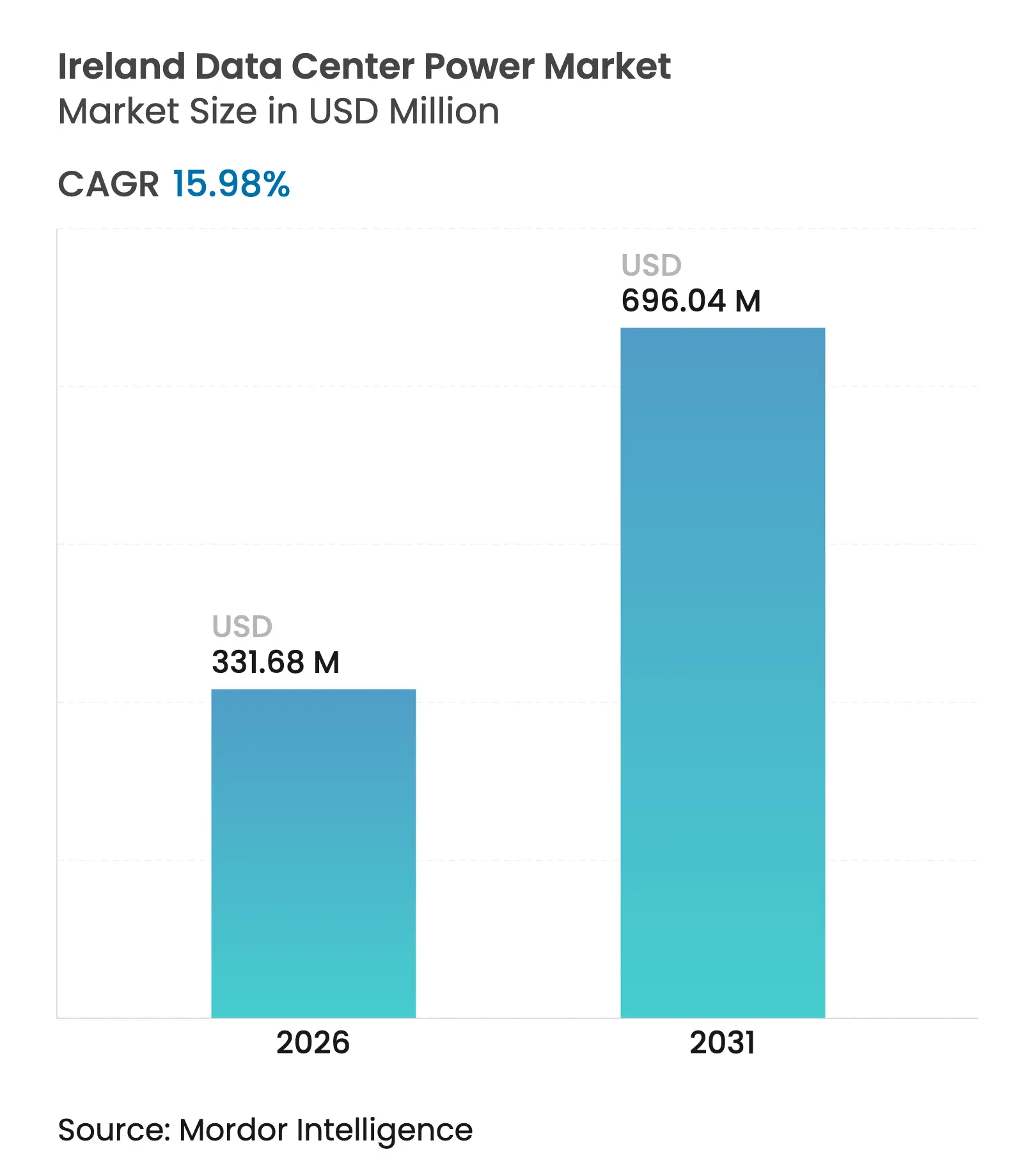

| Taille du Marché (2026) | 331.68 Millions de dollars américains |

| Taille du Marché (2031) | 696.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché irlandais de l'alimentation électrique des centres de données par Mordor Intelligence

La taille du marché irlandais de l'alimentation électrique des centres de données était évaluée à 285,98 millions USD en 2025 et devrait croître de 331,68 millions USD en 2026 pour atteindre 696,04 millions USD d'ici 2031, à un TCAC de 15,98 % durant la période de prévision (2026-2031). L'adoption rapide du cloud, les charges de travail pilotées par l'IA et les nouvelles obligations de production sur site sollicitent les infrastructures existantes, tandis que les opérateurs cherchent à soutenir leur croissance. La demande se déplace vers des onduleurs (UPS) interactifs avec le réseau et des unités de distribution d'alimentation (PDU) haute densité capables de gérer les pics de puissance liés aux serveurs d'IA générative. Parallèlement, le moratoire sur les nouvelles connexions au réseau à Dublin oriente les investissements vers des sites disposant de capacités de production d'énergie renouvelable. La dynamique concurrentielle repose désormais sur la capacité à déployer le plus rapidement des blocs d'alimentation modulaires, à valoriser la chaleur résiduelle et à se conformer à des règles de durabilité plus strictes.

Points clés du rapport

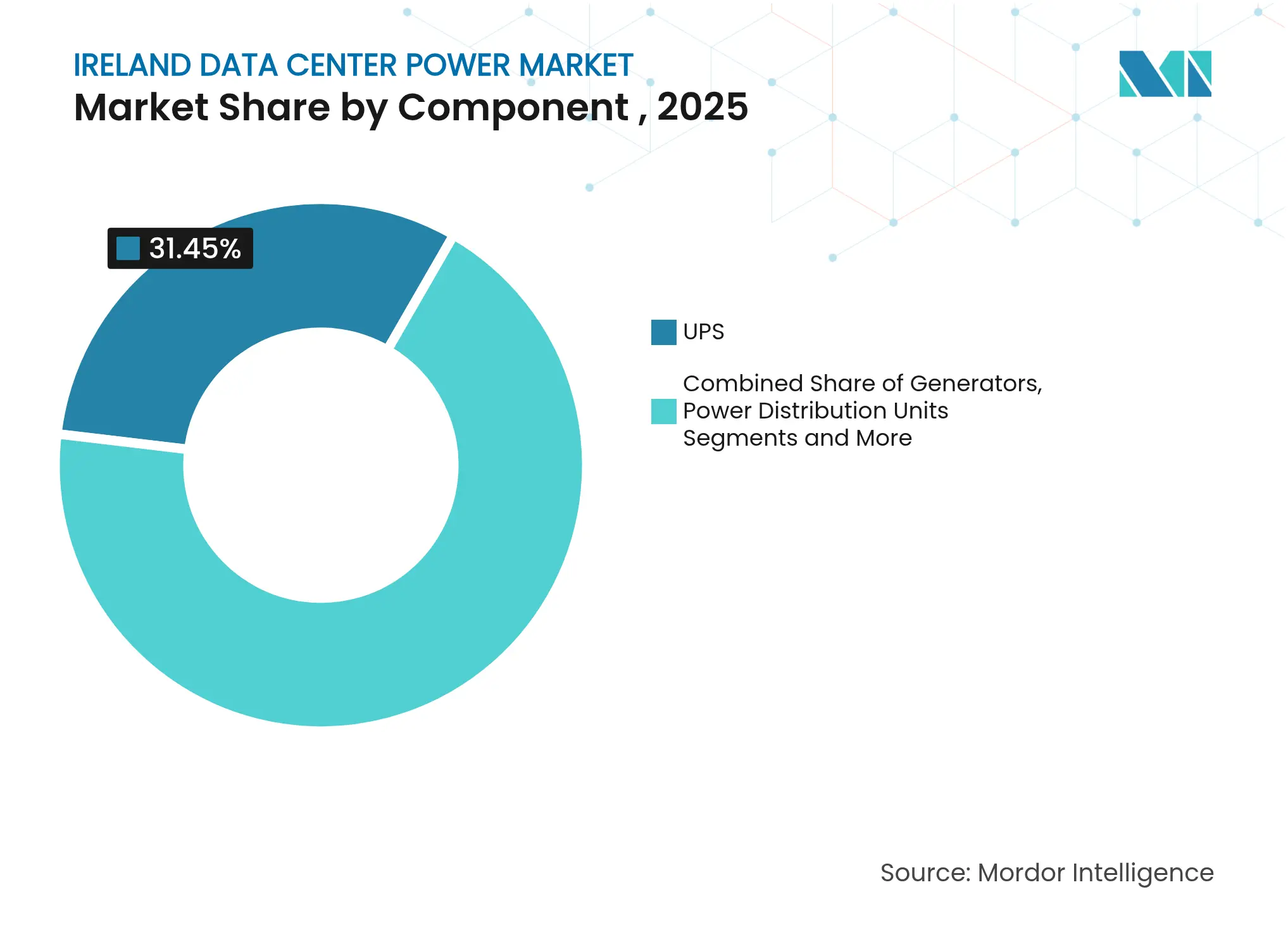

- Par composant, les systèmes UPS ont représenté 31,45 % de la part du marché irlandais de l'alimentation électrique des centres de données en 2025 ; les PDU devraient progresser à un TCAC de 16,92 % jusqu'en 2031.

- Par type de centre de données, le segment de la colocation détenait 34,62 % de la part du marché irlandais de l'alimentation électrique des centres de données en 2025, tandis que les sites hyperscale/cloud devraient afficher un TCAC de 19,74 % entre 2026 et 2031.

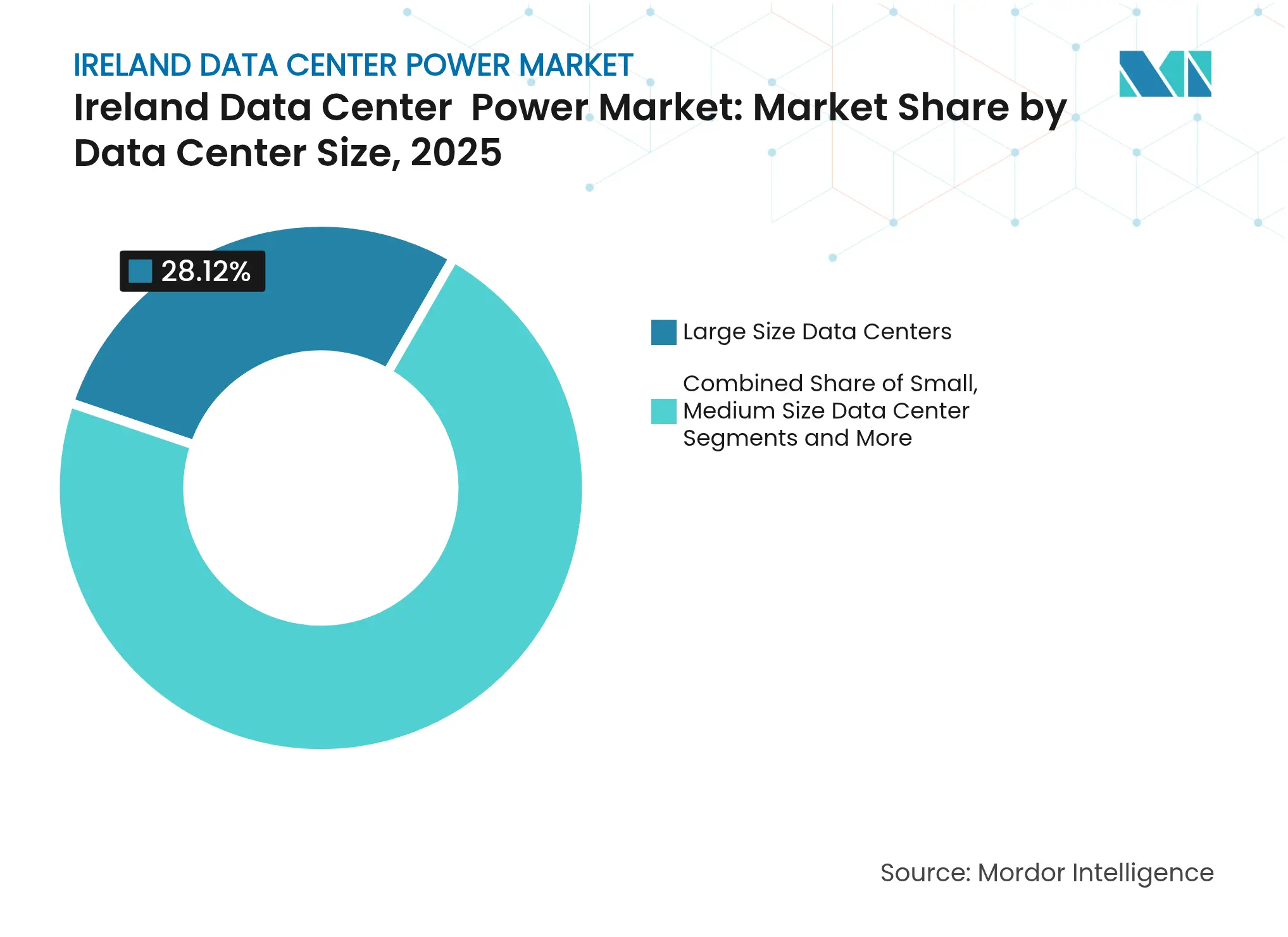

- Par taille, les grandes installations représentaient 28,12 % de la taille du marché irlandais de l'alimentation électrique des centres de données en 2025 ; les méga-centres devraient croître à un TCAC de 21,06 % jusqu'en 2031.

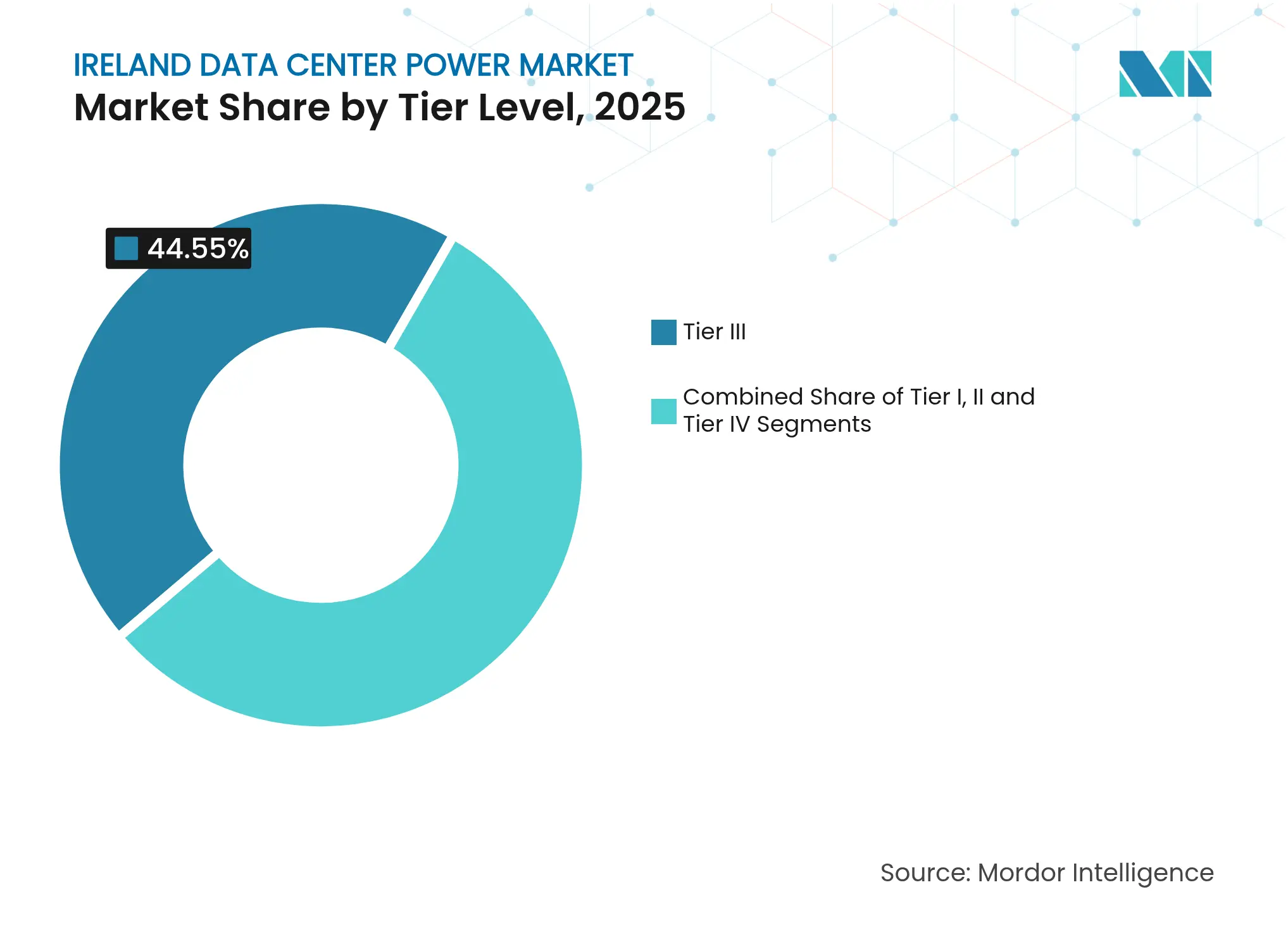

- Par niveau, les sites de Niveau III représentaient 44,55 % de la taille du marché irlandais de l'alimentation électrique des centres de données en 2025 ; les sites de Niveau IV progressent à un TCAC de 20,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché irlandais de l'alimentation électrique des centres de données

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion hyperscale et cloud | +5.2% | National, avec concentration à Dublin | Moyen terme (2-4 ans) |

| Demande de réduction des coûts d'exploitation (UPS haute efficacité, PDU) | +2.8% | National | Court terme (≤ 2 ans) |

| Charges de travail IA/ML stimulant l'alimentation haute densité | +4.5% | National, avec concentration à Dublin | Moyen terme (2-4 ans) |

| Adoption des UPS interactifs avec le réseau et des accords d'achat d'énergie | +1.9% | National | Moyen terme (2-4 ans) |

| Mandat de production sur site de la CRU stimulant les micro-réseaux | +3.1% | National | Court terme (≤ 2 ans) |

| Valorisation de la chaleur résiduelle pour le chauffage urbain | +1.4% | National, avec gains précoces à Dublin | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale et cloud : Remodeler l'infrastructure numérique irlandaise

Dublin accueille désormais 5 % de la capacité hyperscale mondiale, ce qui en fait le troisième plus grand hub hyperscale au monde. Les densités de puissance dans ces campus dépassent celles des sites d'entreprise, obligeant les opérateurs à standardiser des blocs modulaires de 100 MW pouvant être mis en service rapidement. Le dernier projet de Microsoft à Dublin est conçu pour répondre à la demande européenne en matière d'IA et intègre des salles d'alimentation préfabriquées qui réduisent les délais de construction de deux ans. Les modèles de financement intègrent de plus en plus des accords d'achat d'énergie renouvelable (PPA) à long terme pour se prémunir contre la hausse des coûts de l'électricité. Les acteurs de la colocation modernisent leurs anciennes salles pour être compétitifs en matière d'efficacité, en intégrant souvent des capacités de soutien au réseau dans leurs flottes d'UPS afin de créer de nouvelles sources de revenus. À mesure que les hyperscalers s'étendent, les villes secondaires courtisent désormais les projets en garantissant des terrains, l'accès au gaz naturel et des permis accélérés.

Charges de travail IA/ML : Redéfinir les exigences en matière de densité de puissance

Les serveurs d'IA générative en Irlande consomment trois à quatre fois plus d'énergie que les baies CPU traditionnelles, accélérant la transition vers le refroidissement liquide et la distribution par jeu de barres. L'Agence internationale de l'énergie avertit que la demande mondiale des centres de données pourrait atteindre 945 TWh d'ici 2030, les charges de travail IA représentant un cinquième de ce total.[1]Agence internationale de l'énergie / Ifri, "IA, centres de données et demande énergétique," ifri.org Les opérateurs irlandais spécifient désormais des densités de baies supérieures à 70 kW, favorisant l'adoption de PDU intelligents qui rapportent la consommation au niveau du circuit en temps réel. Les boucles de refroidissement liquide jusqu'à la puce sont associées à des modules de récupération de chaleur qui alimentent les réseaux de chauffage urbain, comme l'illustre le projet de Tallaght qui utilise la chaleur résiduelle d'AWS pour chauffer des bâtiments municipaux.

Mandat de production sur site de la CRU : Catalyser le développement des micro-réseaux

Depuis 2025, les nouveaux centres de données irlandais doivent compenser l'énergie importée par une production ou un stockage sur site, transformant effectivement chaque campus en une micro-centrale. Les promoteurs intègrent désormais des turbines à gaz, des panneaux solaires et des systèmes de stockage d'énergie par batterie (BESS) dans la conception de base pour satisfaire cette règle. Le concept d'installation modulaire de 500 MW d'Eaton et Siemens Energy illustre comment des solutions combinant gaz et hydrogène peuvent être intégrées dans des réseaux contraints et converties ultérieurement en carburants zéro carbone.[2]Eaton Corporation, "Eaton, Siemens Energy s'associent pour fournir de l'énergie et de la technologie," stocktitan.net Les structures de financement récompensent les installations qui vendent leur surplus de production sur le marché de gros, offrant aux opérateurs une couverture contre la volatilité des tarifs. Le mandat encourage également la collaboration avec les services publics pour aligner les calendriers de distribution sur les pics d'énergie renouvelable nationaux, minimisant ainsi le délestage.

UPS interactifs avec le réseau : Transformer les charges en actifs du réseau

Microsoft a prouvé qu'une flotte d'UPS moderne peut fournir une capacité de réponse en fréquence sans compromettre la disponibilité, ouvrant de nouveaux revenus via le programme de services auxiliaires DS3. Un seul campus de 50 MW peut consacrer jusqu'à 20 % de son budget énergétique aux appels de stabilisation du système, un levier essentiel alors que les centres de données représentent désormais 21 % de la charge électrique irlandaise et pourraient atteindre 30 % d'ici 2030.[3]Commission de régulation des services publics, "Document de décision proposée sur la politique de connexion des grands consommateurs d'énergie," cru.ie Des fournisseurs tels qu'ABB et Vertiv intègrent une logique de soutien au réseau dans les nouveaux châssis UPS, synchronisant les fenêtres de décharge avec les signaux de distribution d'EirGrid. La participation permet aux opérateurs de compenser les coûts énergétiques plus élevés liés aux baies IA tout en renforçant la résilience du réseau national.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | -2.1% | National | Moyen terme (2-4 ans) |

| Moratoire sur le réseau de Dublin et contraintes de capacité | -4.3% | Région de Dublin | Court terme (≤ 2 ans) |

| Réglementation en attente sur l'élimination progressive des groupes électrogènes diesel | -1.8% | National | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des batteries UPS lithium-ion | -1.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Moratoire sur le réseau de Dublin : Remodeler les schémas de développement

Le gel d'EirGrid sur les nouvelles connexions à l'échelle du mégawatt à Dublin jusqu'en 2028 affecte les 82 installations qui dominent déjà la capacité nationale. Les opérateurs ne disposant pas d'accords signés réorientent leurs budgets vers les comtés de Wicklow et de Westmeath, où des réserves foncières peuvent être couplées à des alimentations en gaz privées. Le campus d'Echelon à Wicklow, d'une valeur de 3,5 milliards EUR, illustre ce pivot, combinant des PPA éoliens et une production intégrée pour contourner les goulots d'étranglement urbains. Le moratoire accélère également l'intérêt pour les projets de connectivité sous-marine ancrés en dehors de la capitale, comme la station d'atterrissage d'Amazon à Cork reliant l'Irlande aux États-Unis.

Élimination progressive des groupes électrogènes diesel en attente : Accélérer l'innovation en matière de secours

Les règles irlandaises à venir limitant les groupes électrogènes diesel de secours poussent les opérateurs vers des groupes à gaz, des turbines prêtes à l'hydrogène et le stockage d'énergie par batterie. Les prix du lithium-ion justifient désormais l'installation de blocs BESS dimensionnés pour traverser les fenêtres de panne typiques, complétés par un renforcement des énergies renouvelables pendant les heures creuses. Certains opérateurs testent l'huile végétale hydrotraitée (HVO) dans leurs flottes diesel existantes pour réduire les émissions avant les échéances formelles. Le contrôleur de micro-réseau de Schneider Electric orchestre ces systèmes hybrides, assurant un basculement transparent tout en rapportant les émissions en temps réel pour satisfaire aux obligations de divulgation annuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Transition vers des plateformes d'alimentation intelligentes

Les systèmes UPS ont généré 31,45 % du chiffre d'affaires 2025, ancrant le marché irlandais de l'alimentation électrique des centres de données alors que les opérateurs privilégient une capacité de maintien éprouvée. Les nouveaux châssis intègrent des batteries lithium-ion et des commandes interactives avec le réseau, transformant la sauvegarde traditionnelle en capacité distribuable générant des revenus de services auxiliaires. Des fournisseurs tels qu'Eaton proposent des analyses prédictives qui signalent précocement la dégradation des batteries, réduisant les dépenses de maintenance et évitant les pannes imprévues. Les fonctions de dérivation intelligente permettent également aux techniciens d'isoler des modules sans interrompre la charge, un facteur clé pour les contrats de Niveau IV exigeant des accords de niveau de service à disponibilité zéro.

Les PDU représentent la tranche à la croissance la plus rapide, progressant à un TCAC de 16,92 % à mesure que les capteurs et la surveillance des circuits de dérivation deviennent obligatoires dans les salles IA. Une vision granulaire de la consommation au niveau des sous-baies soutient le placement dynamique des charges, contribuant à écrêter les pics qui déclencheraient autrement des frais coûteux de capacité réseau.

Par type de centre de données : Domination de la colocation face à la dynamique hyperscale

Les fournisseurs de colocation détenaient 34,62 % du chiffre d'affaires 2025, captant les entreprises qui préfèrent des empreintes à coûts d'exploitation favorables plutôt que des constructions sur terrain vierge. Les contrats réseau établis confèrent à ces acteurs historiques un pouvoir de négociation sur un marché contraint, leur permettant de revendre de la capacité aux nouveaux entrants qui ne disposent pas de permis à Dublin. La densité d'interconnexion au sein des salles neutres vis-à-vis des opérateurs attire également les fournisseurs de contenu ayant besoin de transferts à faible latence, faisant de la colocation un pilier durable du marché irlandais de l'alimentation électrique des centres de données.

Les opérateurs hyperscale affichent cependant la croissance la plus forte à un TCAC de 19,74 % jusqu'en 2031, l'IA générative stimulant les cycles de renouvellement des serveurs. Les géants du cloud co-localisent de plus en plus des sous-stations d'alimentation dédiées sur leurs campus pour satisfaire aux règles d'importation un pour un de la CRU, sécurisant ainsi le contrôle de leur destin énergétique. Beaucoup associent des turbines sur site à des PPA éoliens pour atteindre leurs objectifs carbone d'entreprise tout en gérant les risques de délestage. Ce modèle d'autosuffisance remodèle les négociations avec les fournisseurs, les hyperscalers exigeant des modules d'alimentation préconnectés pour comprimer les délais de déploiement.

Par taille de centre de données : Montée en puissance pour l'ère de l'IA

Les grands sites représentaient 28,12 % de la taille du marché irlandais de l'alimentation électrique des centres de données en 2025, offrant un pont pratique entre les empreintes d'entreprise traditionnelles et les campus hyperscale. Ces installations exploitent souvent des alimentateurs industriels existants, évitant de longues mises à niveau de transmission dans le cœur urbain de Dublin. Les opérateurs investissent dans la maintenance prédictive pilotée par l'IA qui analyse les signatures vibratoires et thermiques, prolongeant la durée de vie des actifs sans sacrifier la disponibilité.

Les méga-centres enregistreront un TCAC de 21,06 % jusqu'en 2031, portés par les multinationales qui consolident leurs charges de travail européennes. Un seul méga-campus peut nécessiter 100 MW d'alimentation, incitant les promoteurs à implanter des projets à proximité de gazoducs et de couloirs éoliens en dehors de Dublin. La taille du marché irlandais de l'alimentation électrique des centres de données pour les méga-constructions devrait augmenter fortement une fois que les campus de Wicklow et de Westmeath atteindront leur pleine mise en service, soulignant la migration de la capacité vers les régions disposant de marges sur le réseau.

Par niveau : Intensification de la prime de fiabilité

Les installations de Niveau III représentaient 44,55 % de la taille du marché irlandais de l'alimentation électrique des centres de données en 2025, équilibrant le coût avec la redondance N+1 que la plupart des entreprises jugent suffisante. La maintenabilité simultanée permet aux opérateurs de remplacer des composants sans interruption, s'alignant sur les clauses de crédit de service dans les contrats de colocation. Les partenaires financiers privilégient le modèle éprouvé de Niveau III car le risque de conception est moindre et les délais de remboursement sont plus clairs.

Les empreintes de Niveau IV s'étendront à un TCAC de 20,58 % à mesure que les clusters d'inférence IA, les moteurs de trading fintech et les mandats de cloud souverain exigent des environnements tolérants aux pannes. Les topologies UPS à double bus, les alimentations utilitaires doubles et les réseaux de commutation en miroir augmentent les dépenses d'investissement mais permettent une tarification premium auprès des clients sensibles à la latence. La règle de production de la CRU accélère l'adoption par le Niveau IV de micro-réseaux couplant des turbines à gaz, des BESS et potentiellement de l'hydrogène vert pour garantir la disponibilité tout en respectant les budgets carbone.

Analyse géographique

Le comté de Wicklow illustre le nouveau modèle. Le campus d'Echelon, d'une valeur de 3,5 milliards EUR, fonctionnera avec des micro-réseaux hybrides gaz-éolien qui exportent le surplus d'énergie, satisfaisant à l'exigence d'équilibrage des importations de la CRU et monétisant l'excédent via les marchés de gros. Wicklow bénéficie également de câbles sous-marins planifiés qui atterriront en dehors de Dublin, réduisant la latence vers l'Amérique du Nord et le Royaume-Uni, un attrait pour les hyperscalers recherchant des routes résilientes.

L'attention se déplace vers l'ouest, où de solides ressources éoliennes et l'air frais de l'Atlantique permettent le refroidissement naturel pendant une grande partie de l'année. Les comtés de Clare et de Galway commercialisent des terrains disponibles à proximité de lignes haute tension transportant des flux d'énergie renouvelable provenant de parcs offshore, se positionnant comme de futurs corridors de croissance. Le Plan d'action climatique du gouvernement, visant 80 % d'électricité renouvelable d'ici 2030, renforce cet argumentaire en priorisant les mises à niveau de transmission qui acheminent l'énergie propre vers les clusters industriels. Au cours des cinq prochaines années, le marché irlandais de l'alimentation électrique des centres de données devrait évoluer vers un écosystème multi-nœuds qui répartit la charge, soutient une plus grande pénétration des énergies renouvelables et réduit la pression sur le réseau de la capitale.

Paysage concurrentiel

Les grands acteurs mondiaux de l'infrastructure d'alimentation ABB, Eaton, Schneider Electric et Vertiv ancrent le côté offre du marché irlandais de l'alimentation électrique des centres de données. Leurs portefeuilles couvrent les UPS, l'appareillage de commutation, le DCIM et les commandes de micro-réseaux, permettant un approvisionnement unique pour les clients hyperscale. La stratégie récente est centrée sur l'intégration de services basés sur les données ; la gamme UPS prête pour l'IA de Vertiv, lancée en avril 2025, ajoute des algorithmes de réseau neuronal qui apprennent les schémas de charge et optimisent les performances des onduleurs. Dans les segments de niche, des startups proposent des modules d'alimentation à l'échelle de la périphérie pouvant être livrés dans des modules conteneurisés en 12 semaines, une proposition de valeur pour les opérateurs de télécommunications déployant des nœuds d'inférence IA distribués.

Les partenariats se multiplient à mesure que les mondes du matériel et de la production convergent. L'association d'Eaton avec Siemens Energy sur une installation modulaire de 500 MW cible les promoteurs qui doivent satisfaire rapidement aux quotas de production sur site, promettant des économies de deux ans sur les délais par rapport aux constructions sur mesure. ABB s'associe à des spécialistes des turbines à gaz pour commercialiser des blocs de secours prêts à l'hydrogène, s'alignant sur les exigences anticipées de sortie du diesel.

Leaders du secteur irlandais de l'alimentation électrique des centres de données

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eaton et Siemens Energy se sont associés pour livrer des installations modulaires de production sur site de 500 MW pouvant fonctionner au gaz naturel aujourd'hui et à l'hydrogène demain, comprimant les délais de construction des centres de données jusqu'à deux ans.

- Mai 2025 : Red Admiral a annoncé un centre de données énergétiquement indépendant de 250 MW dans le Westmeath, illustrant le déplacement géographique hors de Dublin.

- Février 2025 : La CRU a confirmé de nouvelles règles obligeant les grands consommateurs d'énergie à compenser leur capacité d'importation par une production ou un stockage sur site et à publier des rapports annuels sur les émissions.

- Janvier 2025 : Microsoft a déposé des plans pour trois câbles sous-marins reliant l'Irlande au Royaume-Uni pour soutenir l'expansion de ses parcs de centres de données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise le marché irlandais de l'alimentation électrique des centres de données comme les revenus de vente, d'installation et de services générés par les systèmes d'alimentation sans interruption, les groupes électrogènes, les unités de distribution d'alimentation, l'appareillage de commutation, les commutateurs de transfert, les panneaux d'alimentation distants et les solutions de stockage d'énergie par batterie qui maintiennent les serveurs en fonctionnement dans les installations irlandaises de colocation, d'entreprise, de périphérie et hyperscale.

Exclusion du périmètre : les systèmes de refroidissement, les travaux de construction de bâtiments et les outils de gestion de l'alimentation uniquement logiciels sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes UPS

- Groupes électrogènes

- Groupes électrogènes diesel

- Groupes électrogènes à gaz

- Groupes électrogènes à pile à combustible hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Méga centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de services publics locaux, des ingénieurs en conception d'installations et des responsables des achats chez des opérateurs de colocation à Dublin et Cork. Les discussions ont confirmé les densités moyennes des baies, les cycles de remplacement des groupes électrogènes diesel et l'impact pratique du moratoire sur les connexions au réseau de 2021 à 2028, nous permettant d'ajuster les hypothèses secondaires et de combler les lacunes de données.

Recherche documentaire

Nous avons commencé par des ensembles de données publics d'EirGrid, de la Commission de régulation des services publics, des fichiers de prix de l'électricité d'Eurostat et d'organisations professionnelles telles que Host in Ireland et l'Uptime Institute, qui esquissent le volume de charge informatique installée et les contraintes du réseau. Les dépôts d'entreprises, les registres de connexion de la CRU, les communiqués de presse sur les constructions de campus hyperscale et les actualités archivées dans Dow Jones Factiva ont fourni les dates de mise en service et les blocs de mégawatts typiques. Enfin, des instantanés de brevets obtenus via Questel ainsi que les tendances d'expédition de Volza ont clarifié les courbes d'adoption technologique pour les UPS lithium-ion et les PDU à jeu de barres. Ces exemples illustrent l'étendue des sources ; de nombreux documents supplémentaires ont alimenté les vérifications croisées et la construction du contexte.

Dimensionnement du marché et prévisions

Un modèle descendant part de la charge informatique installée (MW) publiée par le gestionnaire du réseau de transport et applique les dépenses courantes en infrastructure d'alimentation par mégawatt pour reconstruire la valeur 2024, qui est ensuite soumise à des vérifications ascendantes sélectives telles que les prix unitaires UPS échantillonnés multipliés par les volumes d'expédition issus des données douanières. Les données d'entrée comprennent les approbations de campus hyperscale, la puissance UPS moyenne en kVA par baie, la pénétration des UPS interactifs avec le réseau, les engagements PPA renouvelables et les tendances de densité de puissance au niveau des baies. Une régression multivariée relie ces facteurs aux dépenses historiques et projette vers l'avenir ; une analyse de scénarios capture le potentiel haussier si le moratoire est levé prématurément. Lorsque les consolidations de fournisseurs sous-déclarent les petits sites de périphérie, nous comblons les lacunes en utilisant les annonces de déploiement de régions cloud et des proxies de densité.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux éditions précédentes et à des indicateurs indépendants (par exemple, les recettes de droits d'importation sur les groupes électrogènes). Les réviseurs seniors valident, et nous actualisons le modèle tous les douze mois, avec des mises à jour intermédiaires déclenchées par des nouvelles politiques importantes ou des investissements à l'échelle du mégawatt.

Pourquoi la base de référence irlandaise de l'alimentation électrique des centres de données de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les périmètres d'infrastructure, traitent les dépenses d'investissement comme des revenus ou figent les taux de change.

Les principaux facteurs d'écart ici comprennent la question de savoir si les services sont groupés, si le matériel de remplacement est doublement comptabilisé, l'année de référence de la devise appliquée et la cadence d'actualisation. Les rapports Mordor déclarent les revenus en dollars américains de l'année en cours, maintiennent le refroidissement mécanique distinct et réétalonent après chaque nouvel avis de capacité réseau.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 285,98 millions USD (2025) | ||

| 245,90 millions USD (2025) | Cabinet de conseil régional A | périmètre plus étroit (UPS et groupes électrogènes uniquement) et mises à jour biennales |

| 400 millions EUR (2024) | Revue professionnelle B | comptabilise les dépenses d'investissement et utilise un taux de change fixe de 2022 |

Ces comparaisons montrent que lorsque les limites du périmètre sont claires, les variables transparentes et les mises à jour opportunes, le chiffre de Mordor offre aux décideurs la base de référence la plus reproductible pour la planification et l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché irlandais de l'alimentation électrique des centres de données ?

Le marché s'établit à 331,68 millions USD en 2026 et devrait atteindre 696,04 millions USD d'ici 2031 à un TCAC de 15,98 %.

Pourquoi EirGrid a-t-il imposé un moratoire sur les nouvelles connexions au réseau des centres de données à Dublin ?

Les contraintes de capacité dans le réseau de transport de la capitale ont conduit EirGrid à suspendre les nouvelles connexions à grande charge jusqu'en 2028 pour préserver la stabilité du réseau.

Comment la règle de production sur site de la CRU affecte-t-elle les nouvelles constructions de centres de données ?

À partir de 2025, tout centre de données doit installer une production ou un stockage égal à sa capacité d'importation maximale, transformant effectivement les campus en micro-réseaux.

Quel segment de composants connaît la croissance la plus rapide sur le marché irlandais de l'alimentation électrique des centres de données ?

Les unités de distribution d'alimentation progressent à un TCAC de 16,92 % à mesure que les opérateurs déploient des PDU intelligents pour gérer les pics de charge liés à l'IA.

Dernière mise à jour de la page le: