Taille et Part du Marché de l'Infotainment pour Siège Arrière Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

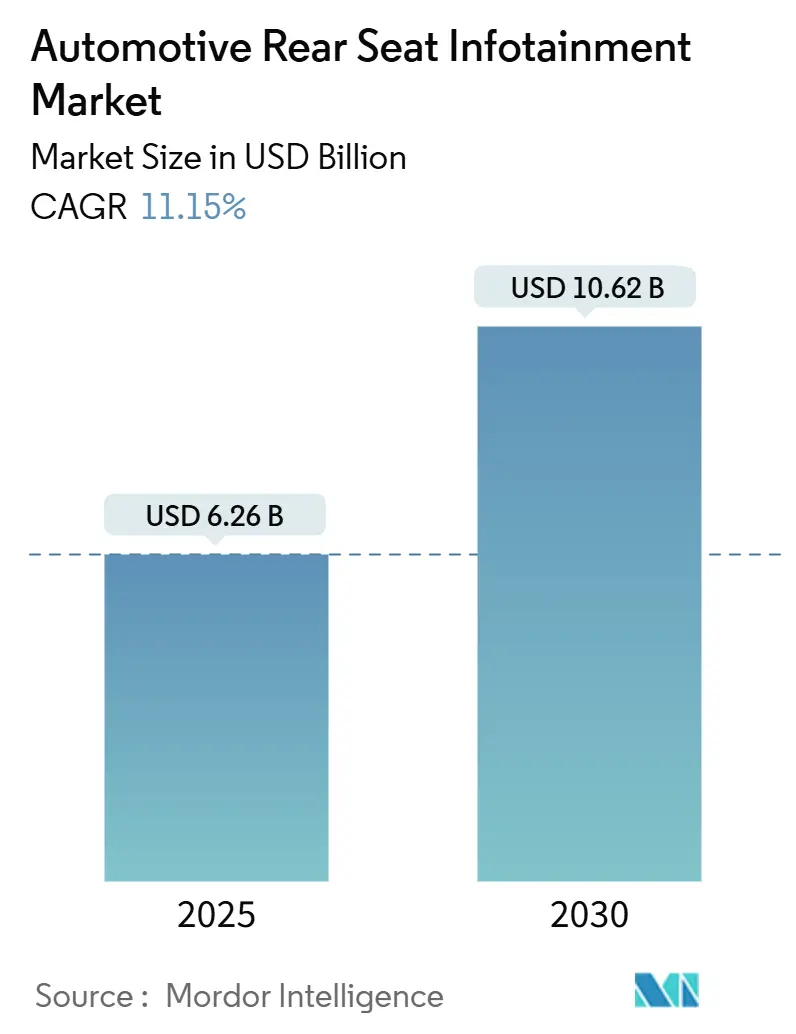

| Taille du Marché (2025) | 6.26 Milliards de dollars |

| Taille du Marché (2030) | 10.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Infotainment pour Siège Arrière Automobile par Mordor Intelligence

La taille du marché de l'infotainment pour siège arrière automobile s'établit à 6,26 milliards USD en 2025 et devrait atteindre 10,62 milliards USD d'ici 2030, enregistrant un CAGR de 11,15 % sur la période de prévision (2025-2030). Cette expansion met en lumière l'évolution du divertissement embarqué, passant d'une simple lecture audio à des plateformes sophistiquées définies par logiciel. Ces plateformes intègrent désormais de manière transparente la vidéo en streaming, les jeux vidéo, les fonctionnalités de maison connectée et certaines fonctions de contrôle du véhicule. Le déploiement rapide de la 5G, la baisse des coûts des écrans et des semi-conducteurs, ainsi que les attentes croissantes des consommateurs en matière de réactivité de type smartphone à l'intérieur de l'habitacle renforcent la demande dans toutes les catégories de véhicules. Les constructeurs automobiles considèrent désormais les systèmes pour sièges arrière comme des moteurs de revenus récurrents, s'appuyant sur les mises à jour à distance, les abonnements à des contenus et la publicité ciblée. L'intensité concurrentielle se déplace de la différenciation matérielle vers des solutions à pile complète qui fusionnent les écrans, les contrôleurs de domaine et les systèmes d'exploitation connectés au cloud.

Principaux Enseignements du Rapport

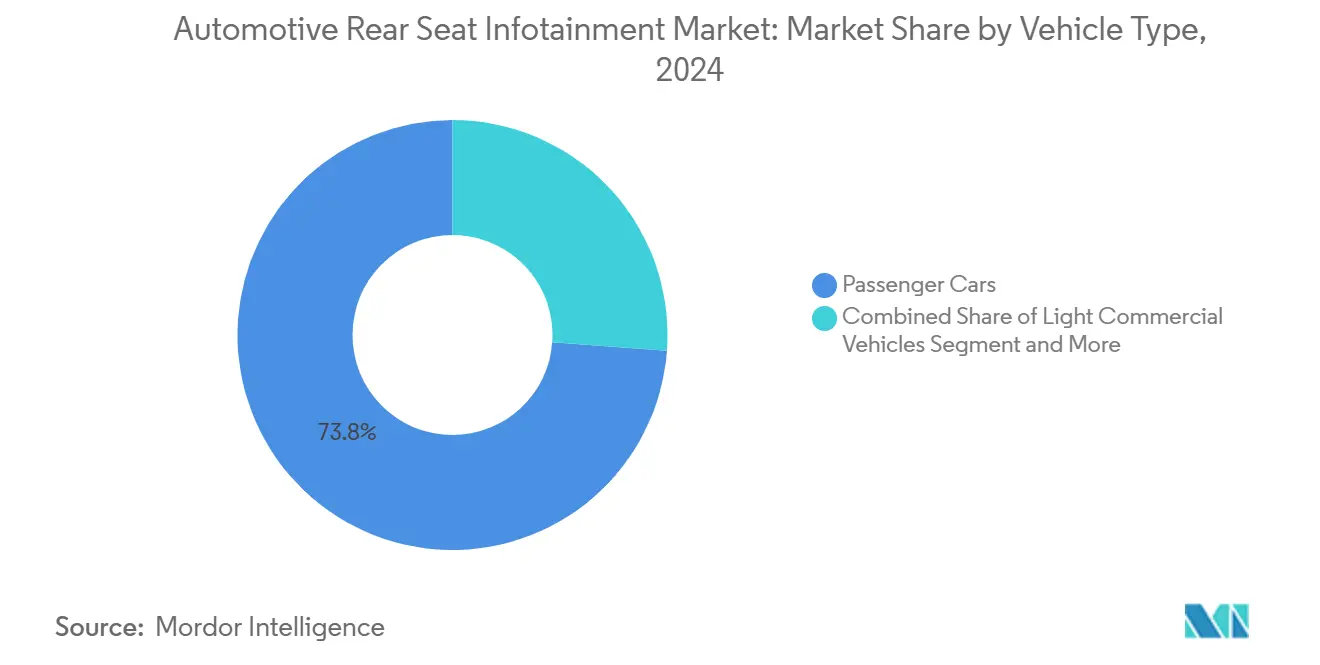

- Par type de véhicule, les voitures particulières ont dominé avec une part de 73,84 % du marché de l'infotainment pour siège arrière automobile en 2024, et devraient progresser à un CAGR de 24,96 % durant la période de prévision (2025-2030).

- Par composant, les modules d'affichage ont dominé le marché de l'infotainment pour siège arrière automobile, avec une part de 47,84 % en 2024 ; les logiciels de système d'exploitation et les applications devraient se développer à un CAGR de 13,97 % durant la période de prévision (2025-2030).

- Par type de propulsion, les véhicules à combustion interne ont conservé une part de 64,48 % du marché de l'infotainment pour siège arrière automobile en 2024, tandis que les véhicules électriques à batterie afficheront la croissance la plus rapide avec un CAGR de 22,96 % durant la période de prévision (2025-2030).

- Par génération de connectivité, la 4G LTE représentait une part de 60,32 % du marché de l'infotainment pour siège arrière automobile en 2024, tandis que la connectivité 5G devrait croître à un CAGR de 26,85 % durant la période de prévision (2025-2030).

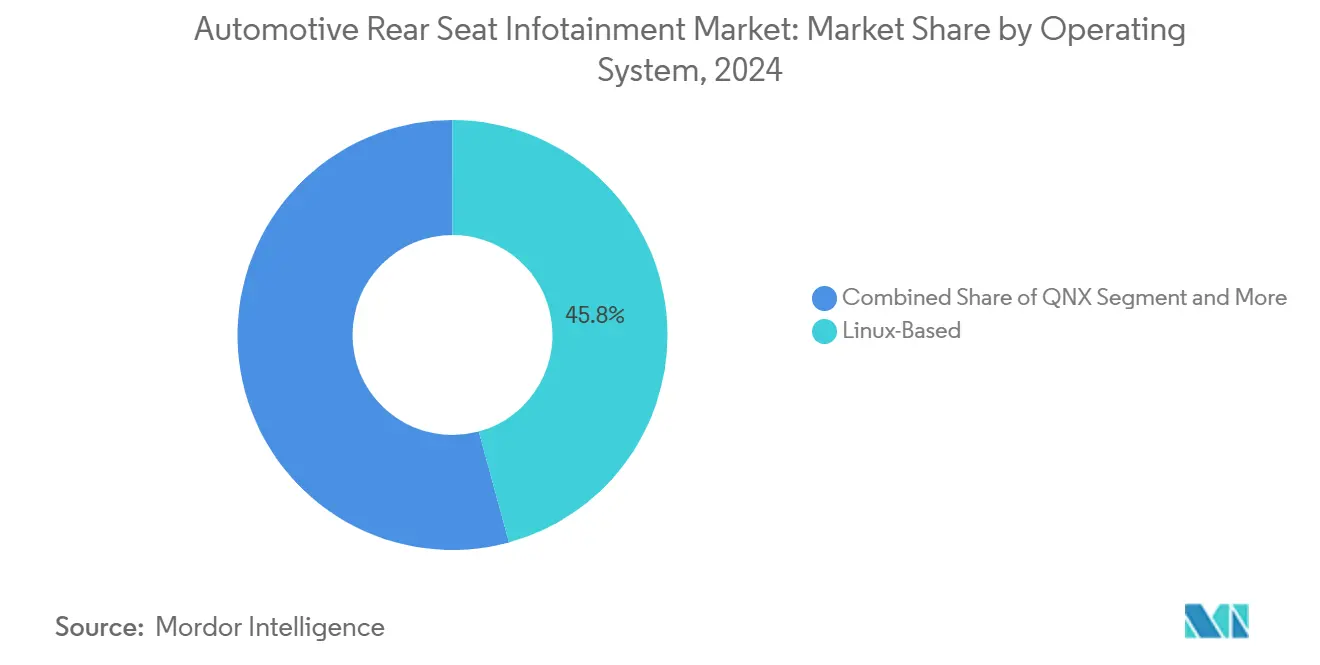

- Par système d'exploitation, les plateformes basées sur Linux contrôlaient une part de 45,76 % en 2024, et Android Automotive OS devrait progresser à un CAGR de 13,62 % durant la période de prévision (2025-2030).

- Par canal de vente, les systèmes installés par le constructeur détenaient une part de 86,32 % en 2024, tandis que le segment du marché secondaire est prêt pour un CAGR de 14,10 % durant la période de prévision (2025-2030).

- Par géographie, l'Asie-Pacifique a capturé la plus grande part de marché de 38,48 % en 2024, tandis que le Moyen-Orient et l'Afrique devraient être les régions à la croissance la plus rapide, avec un CAGR de 14,25 % durant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial de l'Infotainment pour Siège Arrière Automobile

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Divertissement Embarqué Connecté | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénétration Rapide de la 5G/4G LTE | +2.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Différenciation par les Fonctionnalités des Sièges Arrière | +2.1% | Mondial, concentré dans les segments de luxe | Moyen terme (2-4 ans) |

| Prix de Vente Moyens des Écrans et Semi-conducteurs | +1.9% | Mondial, avec des avantages de coûts de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation des Services OTT et du Jeu en Nuage | +1.7% | Adoption précoce en Amérique du Nord et dans l'UE, expansion mondiale | Long terme (≥ 4 ans) |

| Écrans Financés par la Publicité | +1.4% | Marchés pilotes en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Consommateurs pour le Divertissement Embarqué Connecté

L'omniprésence des smartphones façonne les attentes des passagers, faisant de la vitesse de type Wi-Fi, du contrôle vocal et des écosystèmes d'applications des exigences de base. Les modèles Stellantis, équipés du grand modèle de langage embarqué de SoundHound, démontrent que la qualité des conversations approche les références établies par les enceintes intelligentes. Aujourd'hui, les constructeurs automobiles intègrent des assistants vocaux à intelligence artificielle, permettant aux passagers de naviguer sur le web, de gérer les fonctions de l'habitacle et de diffuser du contenu, le tout sans utiliser les mains. L'« Assistant Lucid » de Lucid illustre l'accent mis par les constructeurs premium sur le support multilingue, le traitement local pour une faible latence et la conception axée sur la confidentialité. À mesure que la couverture 5G s'améliore, l'infotainment pour siège arrière passe du mode cache-et-lecture aux véritables services en nuage, ouvrant la voie au commerce électronique en habitacle et aux jeux immersifs. Les mises à jour continues à distance maintiennent les fonctionnalités à jour, fidélisant les acheteurs à des offres d'abonnement et augmentant les revenus sur la durée de vie du véhicule.

Pénétration Rapide de la 5G/4G LTE Permettant le Streaming HD

Les déploiements denses de macro-cellules et de petites cellules 5G en Chine, en Corée du Sud et au Japon fournissent des liaisons multi-gigabits stables capables de gérer des flux vidéo parallèles et des canaux de télématique. Les travaux de Panasonic Automotive avec Qualcomm sur la plateforme Snapdragon Cockpit Elite intègrent des modems 5G, des accélérateurs d'intelligence artificielle et des ressources GPU dans un seul contrôleur de domaine pouvant prendre en charge des zones d'affichage indépendantes pour chaque passager[1]« Panasonic Automotive Systems et Qualcomm élargissent leur collaboration pour transformer les expériences embarquées avec la plateforme Snapdragon Cockpit Elite », Panasonic Automotive Systems Co., Ltd., panasonic.com. Cette architecture pérennise l'infotainment en permettant le partitionnement logiciel, réduisant le délai de mise sur le marché pour des expériences différenciées. Les avantages précoces de la couverture 5G en Asie-Pacifique encouragent les partenariats de contenu — Tencent Video, iQIYI et Sony Pictures concluent des accords de distribution exclusifs en véhicule — tandis que les opérateurs nord-américains testent des tranches de réseau dédiées pour la qualité de service automobile. Le streaming HD normalise les configurations multi-écrans même dans les véhicules compacts, poussant le nombre d'écrans et la résolution à la hausse.

Différenciation des Constructeurs par des Fonctionnalités Premium pour Sièges Arrière

Les constructeurs de luxe transforment la deuxième rangée en salon : des écrans OLED 4K rétractables, un éclairage d'ambiance actif et des haptiques intégrés aux sièges transforment les trajets en moments de loisir. La mise à jour logicielle 2024 de Volvo illustre la capacité à améliorer l'interface utilisateur d'une flotte existante avec des fonctionnalités contextuelles sans nécessiter de nouveau matériel[2]« Volvo annonce une mise à niveau majeure de l'infotainment pour des millions de véhicules », Volvo Cars, volvocarsvilla.com. Les mises à jour MBUX de Mercedes-Benz fusionnent les fonctions de contrôle de l'habitacle — climatisation, pare-soleil, massage — avec le divertissement sur des écrans partagés, signalant un passage vers des expériences utilisateur pleinement intégrées. Les services de covoiturage pilotent l'infotainment financé par la publicité, convertissant le temps de présence des passagers en revenus, et les flottes d'entreprise équipent des berlines de standing en bureaux mobiles avec des suites de vidéoconférence. Alors que les facteurs de différenciation passent de la puissance moteur à l'expérience utilisateur, les systèmes pour sièges arrière deviennent essentiels dans les finitions premium et influencent la stratégie de tarification des véhicules.

Baisse des Prix de Vente Moyens des Écrans et Semi-conducteurs

La surcapacité des panneaux pour smartphones et la maturité des nœuds SOC automobiles à 28 nm entraînent une érosion annuelle des prix des composants à deux chiffres. L'amélioration des rendements OLED haute luminosité intègre des écrans flexibles de 12 à 15 pouces dans les SUV grand public sans surcoût premium. Les puces de contrôleur de domaine intégrées remplacent plusieurs unités de contrôle électronique, réduisant la masse de câblage et augmentant la marge de calcul pour les charges graphiques et d'intelligence artificielle. Les fournisseurs regroupent des logiciels de référence avec le matériel pour raccourcir les délais d'intégration, illustrés par des solutions monopuce intégrant DSP audio, Bluetooth, Wi-Fi et 5G. La baisse des prix démocratise les fonctionnalités ; les modèles de milieu de gamme sur les marchés émergents lancent désormais avec deux écrans arrière de 10 pouces, brouillant la frontière entre les offres grand public et premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Intégration Système et Complexité Architecturale | -1.8% | Mondial, affectant particulièrement les petits constructeurs | Moyen terme (2-4 ans) |

| Préoccupations en matière de Cybersécurité et de Confidentialité des Données | -1.2% | Priorité réglementaire dans l'UE et en Amérique du Nord, impact mondial | Court terme (≤ 2 ans) |

| Règles d'Homologation contre la Distraction du Conducteur | -0.9% | UE en tête, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Pénurie de Panneaux OLED/QLED et de Circuits Intégrés | -0.7% | Chaîne d'approvisionnement mondiale, concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Intégration Système et Complexité Architecturale

Le passage des unités de contrôle électronique distribuées aux contrôleurs de domaine centralisés nécessite une réingénierie des architectures électriques des véhicules et impose des investissements initiaux importants dans les outils logiciels et les laboratoires de validation. Les marques plus petites dépourvues de cadres logiciels internes peinent à se conformer aux mandats de cybersécurité UNECE WP.29, les poussant vers des intégrateurs tiers coûteux. Les piles middleware telles que BlackBerry QNX facilitent l'activation de base mais exigent encore une personnalisation spécifique au constructeur pour la marque, l'analyse et les infrastructures de connectivité. Les chaînes d'approvisionnement complexes pour les panneaux OLED et les SOC automobiles amplifient les risques ; un seul retard de fonderie peut bloquer tout un cycle de lancement. L'activation de fonctionnalités à distance aide à amortir les investissements, mais les dépenses en capital à court terme restent un obstacle à l'adoption qui tempère la croissance parmi les constructeurs aux ressources limitées.

Préoccupations Croissantes en matière de Cybersécurité et de Confidentialité des Données

Alors que les unités d'infotainment s'interfacent avec les réseaux CAN et Ethernet des véhicules, les surfaces d'attaque se multiplient. Les régulateurs de l'UE imposent des systèmes de gestion de la cybersécurité sur l'ensemble du cycle de vie du produit qui s'étendent bien au-delà de la production, nécessitant des correctifs continus et la divulgation des vulnérabilités. Les constructeurs doivent également concilier la collecte de données d'infotainment avec le consentement de niveau RGPD, compliquant les flux d'interface utilisateur et les architectures dorsales. Les démonstrations de pirates éthiques concernant le détournement d'écrans et l'activation à distance du microphone accroissent le contrôle public, et les assureurs commencent à intégrer des primes de risque cyber dans les polices de flotte. La conformité exige des mises à jour fréquentes du micrologiciel, soulevant le spectre de la mise hors service des véhicules en cas d'échec des processus de correctifs, de sorte que les fournisseurs investissent dans un stockage à double partition résilient et des retours en arrière de sécurité. Les frais généraux de sécurité ajoutent des coûts et allongent les cycles de validation, compensant partiellement les gains de marge issus des services numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Voitures Particulières Restent l'Ancre des Revenus

Les voitures particulières ont commandé une part de 73,84 % du marché de l'infotainment pour siège arrière automobile en 2024 et devraient enregistrer un CAGR de 24,96 % durant la période de prévision (2025-2030), bénéficiant d'économies d'échelle qui réduisent les coûts matériels par véhicule et permettent des couches d'expérience utilisateur plus riches. Les berlines et SUV grand public débutent désormais avec des doubles écrans de 10 pouces et des assistants vocaux intégrés, réduisant l'écart de fonctionnalités avec les modèles de luxe. Les constructeurs exploitent le divertissement immersif pour compenser les temps d'arrêt de recharge et mettre en valeur un positionnement de marque tourné vers la technologie. La taille du marché de l'infotainment pour siège arrière automobile pour les voitures particulières devrait s'élargir davantage à mesure que les lancements de véhicules électriques de milieu de gamme s'accélèrent.

La demande en deuxième rangée dans les fourgonnettes commerciales légères augmente à mesure que les opérateurs de covoiturage, de navettes et de livraison du dernier kilomètre recherchent des revenus publicitaires et la satisfaction des employés. Les camions moyens et lourds adoptent un infotainment limité en raison des priorités de coût et de sécurité, bien que les acheteurs de flottes demandent une connectivité prenant en charge la télématique et le coaching des conducteurs. Le partenariat logiciel Rivian-Volkswagen de 5,8 milliards USD signale une convergence : les codes et infrastructures en nuage développés pour les véhicules électriques particuliers se déverseront dans les plateformes commerciales, comprimant le délai de parité des fonctionnalités et élargissant le marché de l'infotainment pour siège arrière automobile à travers les cas d'usage.

Par Composant : Les Écrans Dominent, le Logiciel Croît le Plus Vite

Les modules d'affichage représentaient une part de 47,84 % du marché de l'infotainment pour siège arrière automobile en 2024, ancrés par les attentes des consommateurs en matière de visuels vibrants et d'interaction tactile intuitive. Des panneaux plus grands, plus fins et à plus haute résolution migrent vers les finitions grand public, aidés par la baisse des coûts OLED et les lignes de production partagées avec les tablettes et les ordinateurs portables. Dans le même temps, la part de marché de l'infotainment pour siège arrière automobile pour les logiciels de système d'exploitation et les applications progresse le plus rapidement, avec un CAGR de 13,97 % durant la période de prévision (2025-2030), alors que les constructeurs passent des ventes ponctuelles aux services numériques sur la durée de vie.

Les contrôleurs de domaine consolident l'audio, la vidéo et la connectivité sur une seule carte, réduisant le câblage et la latence ; les fournisseurs d'unités centrales regroupent désormais des kits de développement logiciel et des applications de référence, réduisant considérablement les délais d'intégration des constructeurs. À mesure que les systèmes deviennent évolutifs à distance, les clients paient pour des packs d'applications optionnels — jeux, divertissement éducatif ou sports en direct — débloquant de nouveaux flux de revenus qui gonflent la taille du marché de l'infotainment pour siège arrière automobile liée aux couches logicielles. Les fournisseurs qui proposent des piles clés en main fusionnant la fiabilité matérielle avec l'agilité en nuage sont les mieux positionnés pour capter de la valeur.

Par Type de Propulsion : L'Électrification Amplifie la Conception Centrée sur l'Expérience

Les modèles à combustion interne détenaient encore une part de 64,48 % du marché de l'infotainment pour siège arrière automobile en 2024, mais leur croissance est en retard par rapport aux groupes motopropulseurs électrifiés qui attirent les acheteurs férus de technologie. Les plateformes électriques à batterie, libérées des tunnels d'échappement et des liaisons mécaniques, libèrent des volumes d'habitacle pour des écrans plus grands et des tables dépliantes, et devraient croître à un CAGR de 22,96 % durant la période de prévision (2025-2030). La taille du marché de l'infotainment pour siège arrière automobile liée aux véhicules électriques bénéficie également d'écrans à plus haute efficacité énergétique optimisés pour une consommation d'énergie réduite.

Les hybrides servent de pont, reprenant de nombreuses options d'infotainment haut de gamme tout en évitant l'anxiété d'autonomie, mais le coût supplémentaire limite les implémentations ultra-premium. La Hyundai IONIQ 5 équipée de Waymo, un véhicule électrique prêt pour l'autonomie, met en évidence la fusion de l'architecture de propulsion avec le divertissement en habitacle. Sans conducteur à engager, le temps d'écran pendant les trajets augmente, stimulant la part de marché de l'infotainment pour siège arrière, notamment des véhicules à zéro émission.

Par Génération de Connectivité : La 5G Permet les Services de Nouvelle Génération

Les modems 4G LTE hérités représentaient une part de 60,32 % du marché de l'infotainment pour siège arrière automobile en 2024, soutenant la télématique et le streaming existants. Pourtant, la 5G devrait croître à un CAGR de 26,85 % durant la période de prévision (2025-2030), signalant un point d'inflexion alors que les opérateurs densifient les réseaux et découpent la capacité pour l'usage automobile. La taille du marché de l'infotainment pour siège arrière automobile liée à la connectivité 5G augmente fortement une fois que la latence inférieure à 10 ms débloque le jeu en nuage, les appels holographiques et le streaming social multi-caméras.

Les constructeurs planifient des déploiements progressifs : rétrofit du matériel 5G sur les restylages 2025, suivi des fonctionnalités 3GPP Release 18 telles que la gestion de réseau par intelligence artificielle. Les variations dans l'allocation du spectre signifient que l'Asie-Pacifique pilote de nombreux services premium en avant-première, tandis que l'Amérique du Nord rurale s'appuie sur des modules hybrides 4G/5G. Au fil du temps, l'extinction de la 2G/3G force les anciennes unités centrales hors du réseau, stimulant la demande du marché secondaire et soutenant une économie parallèle de mise à niveau définie par logiciel qui élargit le marché de l'infotainment pour siège arrière automobile.

Par Système d'Exploitation : Les Plateformes Open Source Consolident leur Pouvoir

Les piles basées sur Linux, notamment Android Automotive OS, ont livré une part de 45,76 % du marché de l'infotainment pour siège arrière automobile en 2024 en offrant une expérience utilisateur familière et un solide pipeline de développeurs. Android Automotive OS devrait afficher un CAGR de 13,62 % durant la période de prévision (2025-2030), intégrant les bibliothèques Google Play et les services vocaux qui réduisent les frictions liées aux licences de contenu. La part de marché de l'infotainment pour siège arrière automobile pour les solutions RTOS propriétaires se maintient dans les domaines critiques pour la sécurité, mais la pression monte à mesure que les écosystèmes d'applications se développent autour des plateformes ouvertes.

Automotive Grade Linux bénéficie du soutien des constructeurs japonais recherchant la neutralité, tandis que QNX défend des niches nécessitant la certification ISO 26262 ASIL-D. Le lancement par Kia de son Assistant à intelligence artificielle souligne le rôle central des plateformes centrées sur les mises à jour à distance pour accélérer les déploiements de fonctionnalités, améliorant ainsi l'engagement des clients et créant davantage d'opportunités de vente incitative. À long terme, les revenus d'abonnement liés aux contrôles au niveau du système d'exploitation renforceront le leadership en termes de taille du marché de l'infotainment pour siège arrière automobile des écosystèmes qui marient l'ouverture à une sécurité robuste.

Par Canal de Vente : L'Intégration par le Constructeur Renforce son Emprise

Les systèmes installés en usine détenaient une part de 86,32 % du marché de l'infotainment pour siège arrière automobile en 2024, reflétant un couplage étroit avec les réseaux de sécurité et de groupe motopropulseur que les kits du marché secondaire égalent rarement. Les exigences réglementaires concernant la distraction du conducteur et la cyber-résilience favorisent davantage les déploiements validés par les constructeurs. Bien que le marché secondaire devrait afficher un CAGR sain de 14,10 % durant la période de prévision (2025-2030), son empreinte se concentre sur les flottes vieillissantes dans les économies émergentes et les segments de véhicules commerciaux où les opérateurs de flotte recherchent des fonctionnalités spécialisées et les anciens véhicules particuliers dont les propriétaires souhaitent des fonctionnalités de connectivité modernes.

La complexité d'intégration et les réglementations de sécurité favorisent de plus en plus l'installation en usine à mesure que les systèmes d'infotainment s'intègrent aux systèmes de sécurité des véhicules, aux commandes du groupe motopropulseur et aux fonctionnalités d'aide à la conduite qui nécessitent la validation et la certification du constructeur. Néanmoins, des installateurs spécialisés se taillent des niches — navettes de luxe, SUV blindés — où des solutions sur mesure pour sièges arrière l'emportent sur les options d'usine. Dans l'ensemble, la domination des constructeurs persiste, soulignant leur rôle central dans l'orientation de la croissance future du marché de l'infotainment pour siège arrière automobile.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 38,48 % du marché de l'infotainment pour siège arrière automobile en 2024, grâce à une production élevée de véhicules, à des clusters électroniques compétitifs et à une classe moyenne adepte de la technologie. Les constructeurs automobiles chinois intègrent des écrans avancés et des assistants vocaux à intelligence artificielle dans des berlines à moins de 25 000 USD, popularisant les fonctionnalités premium à des prix grand public. Les marques japonaises et sud-coréennes exploitent les écosystèmes de semi-conducteurs nationaux pour affiner les piles logicielles-matérielles intégrées. Les gouvernements régionaux subventionnent les déploiements 5G et les corridors V2X, soutenant un CAGR de 13,71 % durant la période de prévision (2025-2030), renforçant la position de leadership de l'Asie-Pacifique.

L'Amérique du Nord a enregistré un CAGR robuste de 10,81 % alors que les consommateurs paient des primes pour la technologie embarquée, et que les partenariats de la Silicon Valley livrent des logiciels de pointe. L'influence de Tesla oblige les constructeurs historiques à mettre à niveau rapidement leurs architectures d'infotainment, tandis que l'acceptation des abonnements parmi les conducteurs américains alimente la diversification des revenus. La main-d'œuvre technologique du Canada et les usines d'assemblage du Mexique forment ensemble une chaîne d'approvisionnement verticalement intégrée qui maintient la compétitivité et élargit la taille du marché de l'infotainment pour siège arrière automobile du continent.

L'Europe a affiché un CAGR de 9,31 % dans un contexte de conformité stricte au RGPD qui impose des flux de données sécurisés et une gestion robuste du consentement. Les marques de luxe allemandes pionnières en suites de bien-être pour sièges arrière avec massage et superpositions de réalité augmentée, tandis que les marques françaises et italiennes expérimentent des variantes Linux à faible coût pour les voitures compactes. Le Moyen-Orient et l'Afrique ont dépassé toutes les régions avec un CAGR de 14,25 %, portés par les États du Golfe investissant dans la mobilité des villes intelligentes et les SUV premium dotés de doubles écrans de divertissement de 12 pouces. L'Amérique du Sud a suivi avec une croissance de 12,42 %, propulsée par l'urbanisation et la disponibilité croissante du crédit, rendant les véhicules connectés accessibles.

Paysage Concurrentiel

Le marché de l'infotainment pour siège arrière automobile présente une fragmentation modérée, créant des opportunités pour les acteurs spécialisés tandis que les leaders établis exploitent des avantages d'échelle dans l'approvisionnement en composants et le développement logiciel. Harman International mène, en exploitant la propriété intellectuelle d'affichage de Samsung pour lancer le premier écran automobile Neo QLED 14 pouces au monde dans le SUV Harrier.ev de Tata[3]« HARMAN lance l'écran Neo QLED pour le Tata Harrier.ev », HARMAN Automotive, samsung.com. Panasonic Automotive capitalise sur le développement conjoint de SOC avec Qualcomm et des relations de longue date avec les constructeurs japonais.

La différenciation technologique se concentre de plus en plus sur la personnalisation pilotée par l'intelligence artificielle, la consolidation des contrôleurs de domaine et les pipelines de contenu gérés en nuage. Les acteurs disposant de piles verticalement intégrées, du matériel d'affichage aux boutiques d'applications, disposent d'un pouvoir de tarification et d'un potentiel de vente croisée. Les spécialistes plus petits innovent dans le contrôle gestuel, l'audio 3D et les kits de rétrofit, mais font face à des limitations d'échelle, ce qui en fait des cibles d'acquisition pour les grands fournisseurs de rang 1.

La capacité logicielle l'emporte désormais sur le pedigree matériel ; les fournisseurs recrutent des ingénieurs en nuage et ouvrent des bureaux satellites près des pôles technologiques pour sécuriser les talents. La conformité à UNECE WP.29 élève les barrières à l'entrée, tandis que les modèles de revenus récurrents remodèlent les indicateurs de performance des marges unitaires vers le revenu moyen par utilisateur sur la durée de vie. L'activité de fusions et acquisitions devrait s'intensifier à mesure que les entreprises s'empressent de sécuriser des algorithmes d'intelligence artificielle, une expertise en cybersécurité et des empreintes d'intégration mondiales.

Leaders du Secteur de l'Infotainment pour Siège Arrière Automobile

Harman International (Samsung)

Panasonic Automotive Systems

LG Electronics

Robert Bosch GmbH

Visteon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Tata Motors a confirmé que son prochain SUV Sierra comprendra des tablettes rabattables, des chargeurs d'appareils et des écrans de divertissement pour sièges arrière.

- Avril 2025 : Lenovo et Toyota Boshoku ont formé un partenariat pour co-développer des solutions d'habitacle intelligentes, axées sur la connectivité multi-appareils et le divertissement avancé pour sièges arrière.

- Mars 2025 : Lexus Inde a ouvert les réservations pour le LX 500d, qui dispose de doubles écrans tactiles arrière de 11,6 pouces, de ports HDMI et de télécommandes sans fil.

Portée du Rapport Mondial sur le Marché de l'Infotainment pour Siège Arrière Automobile

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Module d'Affichage / Écran Tactile |

| Unité Centrale / Contrôleur de Domaine |

| Logiciels de Système d'Exploitation et Applications |

| Circuits Intégrés de Connectivité et Modules d'Antenne |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides |

| Véhicules Électriques à Batterie |

| 4G LTE |

| 5G |

| 2G/3G Hérité |

| Basé sur Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Autres (Propriétaire, RTOS) |

| Installé par le Constructeur |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Composant | Module d'Affichage / Écran Tactile | |

| Unité Centrale / Contrôleur de Domaine | ||

| Logiciels de Système d'Exploitation et Applications | ||

| Circuits Intégrés de Connectivité et Modules d'Antenne | ||

| Par Type de Propulsion | Véhicules à Moteur à Combustion Interne | |

| Véhicules Électriques Hybrides | ||

| Véhicules Électriques à Batterie | ||

| Par Génération de Connectivité | 4G LTE | |

| 5G | ||

| 2G/3G Hérité | ||

| Par Système d'Exploitation | Basé sur Linux (AAOS, AGL, etc.) | |

| QNX | ||

| Android Automotive OS | ||

| Autres (Propriétaire, RTOS) | ||

| Par Canal de Vente | Installé par le Constructeur | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de divertissement pour sièges arrière devrait-elle croître d'ici 2030 ?

Le marché de l'infotainment pour siège arrière automobile devrait se développer à un CAGR de 11,15 %, faisant passer la valeur de 6,26 milliards USD en 2025 à 10,62 milliards USD d'ici 2030.

Quelle région ajoutera le plus de nouveaux revenus au cours des cinq prochaines années ?

L'Asie-Pacifique représentera le gain de revenus absolu le plus important, soutenu par un CAGR de 13,71 % et plus d'un tiers des expéditions mondiales.

Pourquoi les véhicules électriques à batterie sont-ils importants pour l'adoption de l'infotainment pour siège arrière ?

Les véhicules électriques à batterie affichent un CAGR de 22,96 % car les arrêts de recharge plus longs et les acheteurs férus de technologie encouragent des fonctionnalités de divertissement plus riches, élargissant le marché adressable du segment.

Quel changement technologique est le plus critique pour les futures expériences en habitacle ?

La connectivité 5G offre une latence inférieure à 10 ms, permettant le jeu en nuage, le streaming UHD multi-écrans et les services vocaux à intelligence artificielle qui redéfinissent l'utilisation des sièges arrière.

Le marché secondaire est-il susceptible de dépasser les systèmes installés par le constructeur ?

Non, les solutions installées par le constructeur conserveront leur domination, détenant plus de 80 % de part, car l'intégration de la sécurité et les modèles de service à distance favorisent les implémentations en usine.

Dernière mise à jour de la page le: