Taille et Part du Marché de la Pâte Kraft Non Blanchie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.56 Milliards de dollars |

| Taille du Marché (2031) | 36.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Pâte Kraft Non Blanchie par Mordor Intelligence

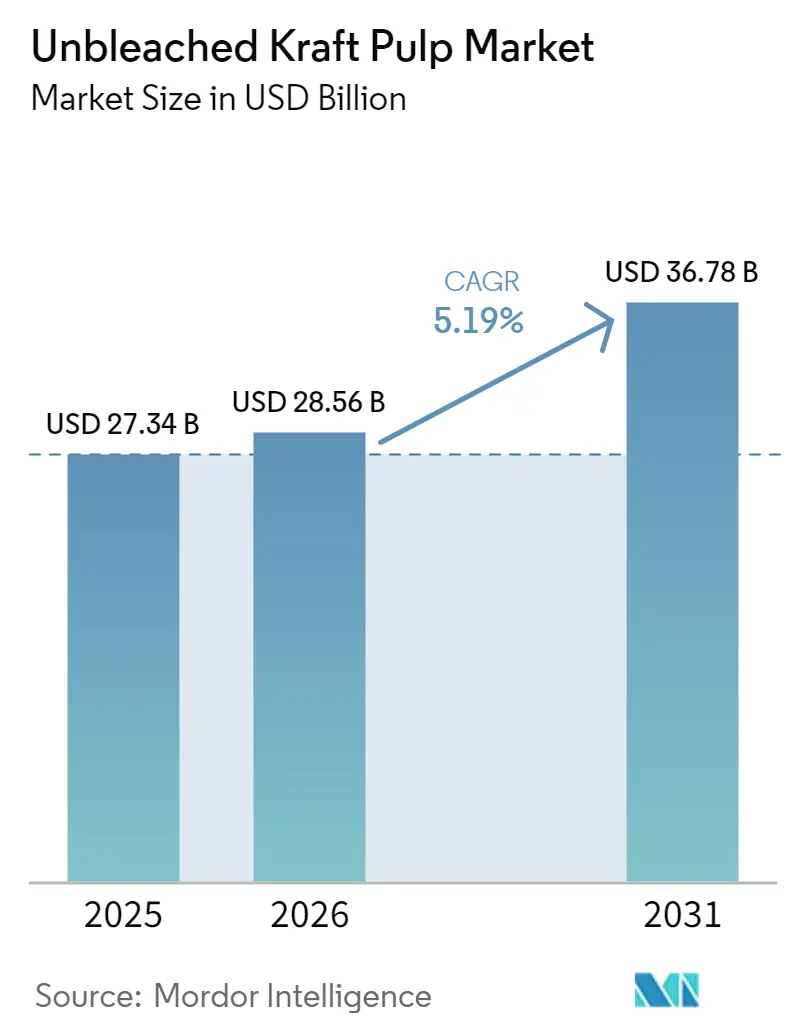

La taille du marché de la pâte kraft non blanchie devrait passer de 27,34 milliards USD en 2025 à 28,56 milliards USD en 2026 et atteindre 36,78 milliards USD d'ici 2031, à un TCAC de 5,19 % sur la période 2026-2031.

Le marché de la pâte kraft non blanchie est soutenu par une demande stable en provenance de la fabrication de carton ondulé, où la résistance, la facilité de mise en œuvre et la fiabilité restent au cœur des décisions d'achat des papeteries. Le marché de la pâte kraft non blanchie (PKN) bénéficie également du mouvement plus large en faveur des emballages à base de fibres, notamment dans les applications où les grades blanchis et recyclés n'offrent pas les mêmes performances structurelles. La demande régionale reste la plus forte en Asie-Pacifique, où la production de carton, la logistique du commerce électronique et l'expansion des emballages de produits de grande consommation continuent de stimuler les besoins d'approvisionnement tout au long de la chaîne d'emballage. Le comportement concurrentiel est de plus en plus façonné par l'intégration verticale en amont, la discipline en matière de capacités et les repositionnements de portefeuille vers des grades kraft à plus hautes performances, tandis que le marché continue de subir la pression de la substitution par les fibres recyclées, de la volatilité des coûts du bois et de l'évolution des flux commerciaux entre les principaux producteurs exportateurs. Les avantages de coût en Amérique du Sud et la montée en puissance des capacités de pâte intégrée en Chine modifient également le contexte de prix et d'échanges commerciaux du marché de la PKN sur la période de prévision.

Principaux Enseignements du Rapport

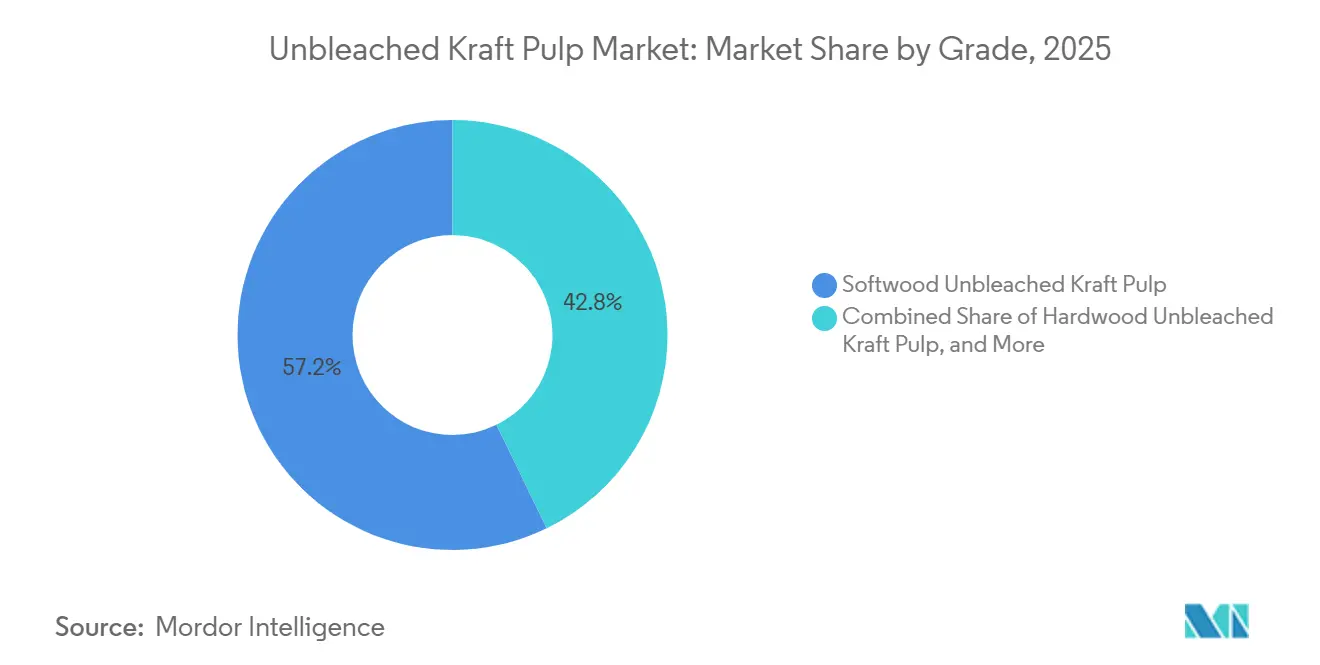

- Par grade, les résineux représentaient 57,23 % de la part du marché de la pâte kraft non blanchie en 2025, tandis que les feuillus devraient progresser à un TCAC de 5,73 % jusqu'en 2031.

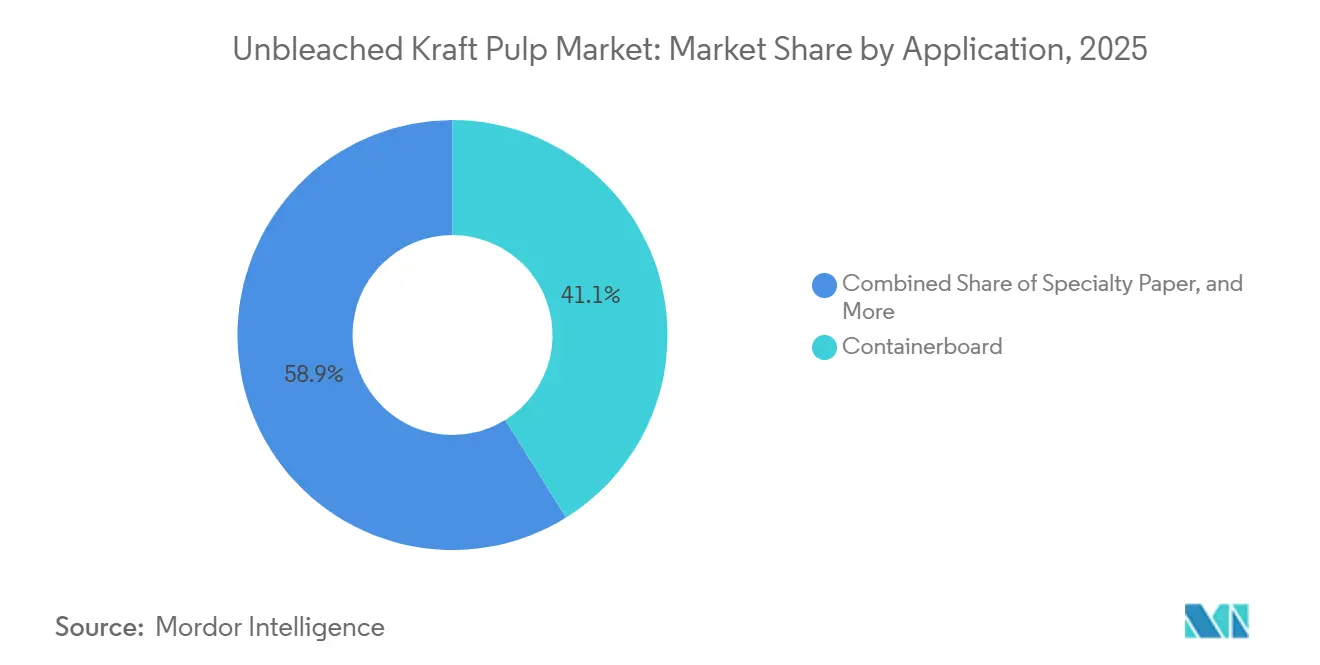

- Par application, le carton ondulé représentait 41,14 % de la taille du marché de la pâte kraft non blanchie (PKN) en 2025, tandis que le papier spécial devrait enregistrer la croissance la plus rapide avec un TCAC de 6,11 % jusqu'en 2031.

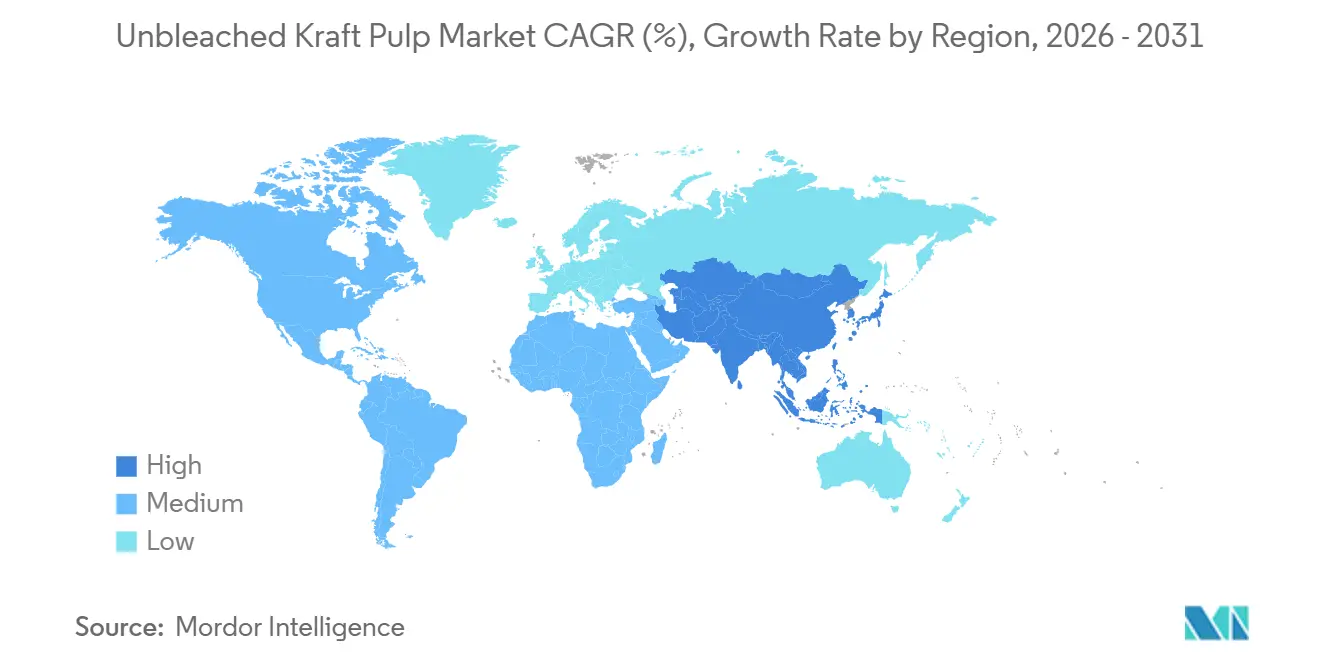

- Le marché de la PKN avec une part de 39,45 % en 2025 devrait également rester le segment régional à la croissance la plus rapide avec un TCAC de 5,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Pâte Kraft Non Blanchie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la Demande en Emballages Ondulés Portée par le Commerce Électronique | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des Matériaux d'Emballage Durables et Non Blanchis | +1.3% | Mondial, impulsion de l'UE avec suivi en Asie-Pacifique | Moyen terme (2-4 ans) |

| Substitution du Plastique dans les Emballages de Détail et de Transport | +0.9% | UE, Amérique du Nord, extension vers l'Asie-Pacifique et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Croissance des Emballages Lourds | +0.6% | Mondial, clusters de marchés industriels et de la construction | Court terme (≤ 2 ans) |

| Traitement Chimique Réduit Améliorant l'Acceptabilité Environnementale | +0.3% | Europe, Amérique du Nord, marchés réglementés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Stratégies d'Intégration par les Entreprises d'Emballage | +0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Demande en Emballages Ondulés Portée par le Commerce Électronique

La logistique du commerce électronique est restée le signal de demande à court terme le plus clair pour le marché de la pâte kraft non blanchie, car chaque unité expédiée nécessite généralement davantage de protection en carton ondulé que les formats de réapprovisionnement en magasin. Le marché de la pâte kraft non blanchie (PKN) a continué de bénéficier de conditions d'exploitation favorables dans le secteur américain du carton ondulé, où les papeteries ont maintenu des taux d'utilisation élevés même après des réductions de capacité dans le secteur.[1]American Forest and Paper Association, "AFandPA publie la 66e enquête annuelle sur les capacités de l'industrie papetière et la consommation de fibres," AFandPA, afandpa.org L'AF&PA a indiqué que les taux d'exploitation du carton ondulé se sont maintenus à 91,9 % en 2025, même si la capacité installée a diminué de 5,1 %, ce qui montre que la demande finale a absorbé les réductions structurelles d'empreinte. La même enquête a montré que le carton ondulé représentait plus de 50 % de la capacité totale de papier et carton aux États-Unis en 2025, renforçant son rôle central dans le système d'emballage. Cela soutient un débouché stable pour les fibres vierges à haute résistance, notamment là où les papeteries ont besoin d'une charge fiable pour le papier kraft de couverture et le papier cannelure. En conséquence, le marché de la PKN continue de suivre de près la demande en emballages ondulés, la croissance des expéditions du commerce électronique fournissant un plancher durable pour la consommation.

Transition vers des Matériaux d'Emballage Durables et Non Blanchis

Le marché de la pâte kraft non blanchie bénéficie également de la transition vers des formats d'emballage plus faciles à recycler et plus simples à spécifier dans le cadre du renforcement des règles de durabilité. Le règlement (UE) 2025/40 est entré en vigueur en février 2025 et établit une trajectoire selon laquelle tous les emballages mis sur le marché de l'UE devront être recyclables d'ici 2030, le règlement s'appliquant à partir d'août 2026.[2]Union européenne, "Règlement (UE) 2025/40 du Parlement européen et du Conseil relatif aux emballages et aux déchets d'emballages," Journal officiel de l'Union européenne, eur-lex.europa.eu Cette orientation favorise les structures d'emballage mono-matériau et à base de fibres, ce qui a accru l'attrait des formats papier non couchés et non blanchis dans les usages de transport et d'emballage lourd.[3]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," Commission européenne, environment.ec.europa.eu L'Allemagne a fourni un signal de demande clair en 2025, lorsque la production de papier d'emballage a atteint 12,5 millions de tonnes et représentait 67 % de la production totale de papier, en hausse de 1,8 % par rapport à 2024.[4]Verband Deutscher Papierfabriken, "Faits et chiffres sur le papier 2025," Verband Deutscher Papierfabriken, papierindustrie.de Le marché de la pâte kraft non blanchie (PKN) bénéficie également du fait que les équipes d'approvisionnement accordent davantage d'importance à la chimie des procédés et aux profils de rejets lors de l'évaluation des options de fibres pour les spécifications d'emballage. Cela confère aux grades non blanchis un avantage dans les programmes qui recherchent un positionnement environnemental plus fort sans sacrifier les performances mécaniques dans les applications exigeantes.

Substitution du Plastique dans les Emballages de Détail et de Transport

Le marché de la pâte kraft non blanchie bénéficie du remplacement progressif du plastique dans les emballages de détail et de transport, notamment là où les formats à base de papier peuvent désormais répondre aux exigences de performance qui favorisaient autrefois les films polymères. Le règlement européen sur les emballages et l'effet continu de la directive sur les plastiques à usage unique poussent les propriétaires de marques et les détaillants à repenser les formats d'emballage autour de choix de matériaux recyclables. Mondi a ouvert une nouvelle usine de sacs en papier à Pittsburgh en avril 2026 avec une capacité annuelle de 300 millions de sacs, destinée aux clients du commerce électronique et aux clients industriels, ce qui a montré que la conversion à grande échelle du plastique vers le papier est déjà intégrée dans les réseaux de production. UPM, Michelman et BOBST ont également introduit en mai 2026 un concept d'emballage papier biosourcé aligné sur les règles d'emballage de l'UE et conçu pour améliorer la fonctionnalité barrière dans les structures d'emballage papier recyclables. Ces évolutions sont importantes pour le marché de la pâte kraft non blanchie (PKN) car les enveloppes de colis, les sacs industriels et les formats de transport à base de papier consomment des fibres à haute résistance là où les coûts de défaillance d'emballage sont élevés. Le marché de la PKN est donc susceptible de bénéficier de l'amélioration des solutions papier en matière de résistance à l'humidité, de scellage et de durabilité au transport.

Croissance des Emballages Lourds

Les emballages lourds restent un débouché important pour le marché de la pâte kraft non blanchie, car les sacs industriels et les emballages de transport dépendent toujours de la résistance des fibres longues que la charge recyclée ne peut pas pleinement égaler. Les matériaux de construction, les engrais, les produits chimiques et les produits agricoles continuent de nécessiter des sacs et des papiers présentant de solides performances en traction et en éclatement sous contrainte de manutention. Georgia-Pacific a lancé son programme d'investissement en capital de 800 millions USD à la papeterie Alabama River Cellulose au quatrième trimestre 2025, et le projet devrait augmenter la capacité d'environ 300 tonnes par jour d'ici 2027. La société a indiqué que le site devrait devenir la plus grande et l'une des papeteries de pâte de résineux les plus avancées technologiquement aux États-Unis, ce qui témoigne de la confiance dans la demande à long terme pour les fibres vierges de grade résistant. Cela est pertinent pour le marché de la pâte kraft non blanchie (PKN) car les emballages lourds sont moins exposés à la substitution que les applications d'emballage brun standard. Cela soutient également un positionnement premium pour les grades à base de résineux là où les utilisateurs finaux accordent plus de valeur à la fiabilité de charge que à la charge la moins coûteuse.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Concurrence des Fibres Recyclées (Production à Base de Vieux Cartons Ondulés) | -1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Utilisation Limitée dans les Applications de Haute Qualité | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des Coûts des Matières Premières (Impact sur l'Approvisionnement en Bois) | -0.5% | Amérique du Nord, Europe, Pays nordiques | Court terme (≤ 2 ans) |

| Pression Environnementale sur la Sylviculture et l'Utilisation des Terres | -0.3% | Europe, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Concurrence des Fibres Recyclées (Production à Base de Vieux Cartons Ondulés)

Le marché de la pâte kraft non blanchie fait face à sa pression concurrentielle la plus directe de la part des fibres recyclées dans les applications de carton ondulé où la discipline en matière de coûts prime sur la résistance maximale. Les grands groupes d'emballage continuent de construire des systèmes combinant charges vierges et recyclées, ce qui réduit la part adressable disponible pour les vendeurs de pâte marchande indépendants. Smurfit Westrock a déclaré une consommation annuelle de fibres recyclées de 13 millions de tonnes sur l'ensemble de son empreinte opérationnelle, montrant l'échelle à laquelle les grands producteurs gèrent des stratégies de fibres mixtes. International Paper a également accepté en avril 2026 d'acquérir NORPAC, ajoutant des capacités de carton ondulé et de carton ondulé léger recyclé qui améliorent la flexibilité du système. Cela est important pour le marché de la PKN car chaque augmentation de la capacité recyclée intégrée peut réduire la demande marchande de fibres brunes vierges dans les grades sensibles aux coûts. Le frein est le plus fort en Amérique du Nord et en Europe, où les systèmes de collecte matures et les groupes d'emballage intégrés ont une plus grande capacité à modifier la charge en fonction des conditions économiques.

Utilisation Limitée dans les Applications de Haute Qualité

Le marché de la pâte kraft non blanchie reste également limité par les frontières naturelles de performance de la fibre elle-même dans les applications qui exigent une luminosité, une blancheur ou des normes visuelles spécifiques élevées. Les grades non blanchis offrent de solides propriétés mécaniques, mais leur couleur brune et leur teneur résiduelle en lignine restreignent leur utilisation directe dans les catégories d'impression, d'écriture, de tissu et d'emballage blanc premium. Cela signifie que le marché de la pâte kraft non blanchie (PKN) reste concentré dans les emballages bruns, le papier industriel, les sacs et un ensemble défini d'usages spéciaux plutôt que dans l'univers complet du papier et du carton. Le positionnement produit de Billerud en 2025 et 2026 a montré que des opportunités existent dans le papier spécial là où les fonctions médicales, barrières et d'emballage importent plus que la luminosité visuelle, mais celles-ci restent plus étroites que la base adressable pour les produits à base de fibres blanchies. Le résultat pratique est que les producteurs ne peuvent pas accéder aux marchés des emballages blancs premium ou des papiers à haute luminosité sans étapes supplémentaires de conversion, de couchage ou de mélange qui augmentent la complexité. Cette limite structurelle plafonne la capacité du marché de la PKN à s'étendre vers des grades adjacents à plus haute valeur ajoutée, même lorsque les préférences en matière de durabilité sont favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : La Dominance des Résineux Ancre les Normes de Résistance des Fibres

Les résineux représentaient 57,23 % de la demande mondiale par grade en 2025, ce qui les a maintenus au centre du marché de la pâte kraft non blanchie pour les utilisations en papier de couverture et en papier lourd. La position dominante du segment reflète l'avantage des fibres longues de l'épicéa, du pin et du sapin, qui reste essentiel pour la résistance à la traction et à l'éclatement dans les applications d'emballage exigeantes. Les acheteurs en Europe et en Amérique du Nord continuent également d'accorder de l'importance à l'approvisionnement certifié, les cadres FSC et PEFC façonnant l'éligibilité des achats pour l'approvisionnement en résineux. Cela soutient la stabilité du grade dans le marché de la pâte kraft non blanchie (PKN) car la certification et les performances de résistance fonctionnent ensemble dans les spécifications des clients. La production chilienne de pâte de pin radiata non blanchie a atteint 326 200 tonnes en 2024, en baisse par rapport à 503 000 tonnes en 2022, ce qui a montré que la discipline de portefeuille parmi les fournisseurs peut également resserrer la disponibilité des résineux dans les canaux d'exportation. Cet ajustement de l'offre a renforcé le rôle premium de la charge de résineux dans les applications où les papeteries ne peuvent pas compromettre les références de résistance.

Les feuillus devraient progresser à un TCAC de 5,73 %, ce qui en fait le grade à la croissance la plus rapide dans la taille du marché de la pâte kraft non blanchie (PKN) par segment jusqu'en 2031. La croissance est soutenue par une utilisation plus large de la charge à base d'eucalyptus dans les papeteries asiatiques, où l'équilibre coût-performance importe souvent plus que la résistance maximale des fibres. Le Brésil est resté le principal facteur structurel car la production nationale de pâte a atteint 29,4 millions de tonnes en 2025 et les exportations ont grimpé à 20,7 millions de tonnes, en hausse de 11,6 % par rapport à 2024. Les grades de fibres mixtes gagnent également une valeur commerciale dans le secteur de la pâte kraft non blanchie car les papeteries en Asie du Sud-Est et en Inde mélangent des feuillus et des résineux pour optimiser le coût des intrants et les performances du carton. Cela maintient la concurrence entre grades active, mais ne change pas le fait que les résineux restent la référence pour les spécifications critiques en termes de résistance sur le marché de la pâte kraft non blanchie.

Par Application : Le Commerce Électronique Stimule la Demande en Carton Ondulé

Le carton ondulé représentait 41,14 % de la demande en 2025, ce qui en faisait la principale application dans la taille du marché de la pâte kraft non blanchie par utilisation finale. Sa position dominante découle du rôle central du papier de couverture et du papier cannelure dans l'expédition, la distribution industrielle et l'emballage des produits de grande consommation. Les papeteries américaines de carton ondulé ont fonctionné à 91,9 % en 2025 même après des réductions de capacité, ce qui a montré que la demande est restée ferme dans l'ensemble de la base d'emballage. Smurfit Westrock a également signalé de meilleures conditions d'exploitation du secteur en 2026, ce qui a soutenu les perspectives de la demande du système d'emballage liée à la consommation de fibres kraft. Cela maintient le carton ondulé comme principal ancrage de volume pour le marché de la pâte kraft non blanchie, notamment là où les besoins de performance limitent la part de substitution recyclée. Cela signifie également que le secteur de la pâte kraft non blanchie reste étroitement lié à l'intensité des expéditions, à l'activité logistique et à la discipline d'exploitation des papeteries dans l'emballage ondulé.

Le papier spécial devrait croître à un TCAC de 6,11 %, ce qui en fait l'application à la croissance la plus rapide dans la taille du marché de la pâte kraft non blanchie jusqu'en 2031. La demande est stimulée par les emballages médicaux, le papier barrière industriel et les formats de restauration rapide à aspect naturel où la recyclabilité et la pureté des fibres ont une valeur commerciale. Billerud a introduit MediKraft SealBase pour répondre aux besoins d'emballage médical et pharmaceutique, ce qui a montré que des solutions de papier non blanchi ciblées s'intègrent dans des niches d'emballage à spécifications plus élevées. Le papier kraft a également conservé un rôle important dans le marché de la pâte kraft non blanchie, notamment dans les emballages flexibles, les sacs pour le commerce électronique et les usages industriels où les lignes de transformation favorisent les formats de fibres brunes résistantes. Les autres applications, notamment les produits en tissu et en fibres moulées, restent plus modestes car de nombreuses catégories continuent de préférer la charge blanchie pour les exigences d'apparence et de douceur.

Analyse Géographique

L'Asie-Pacifique détenait 39,45 % de la part du marché de la pâte kraft non blanchie en 2025 et devrait progresser à un TCAC de 5,92 % jusqu'en 2031, ce qui la maintient à la fois comme le plus grand et le plus rapide des segments régionaux en croissance. La Chine reste le principal centre de demande régionale car elle est le plus grand producteur mondial de carton et continue de nécessiter des grades de fibres vierges pour une production d'emballages ondulés sensibles à la qualité. L'Inde est le vecteur de croissance de la demande le plus fort au sein de la région, soutenu par l'expansion du commerce de détail organisé, les exportations d'emballages pharmaceutiques et l'activité croissante de traitement des commandes du commerce électronique. Le Japon et la Corée du Sud continuent de soutenir le marché de la pâte kraft non blanchie à travers des utilisations de papier spécial techniquement exigeantes, notamment dans les chaînes d'emballage industrielles et liées à l'électronique. UPM a déclaré dans sa présentation du directeur général du premier trimestre 2026 que les marchés du papier spécial en Asie sont restés stables, même si les conditions étaient plus molles en Europe et en Amérique du Nord.

L'Europe a affiché un profil de demande davantage axé sur la réglementation dans le marché de la pâte kraft non blanchie en 2025 et 2026. Le règlement (UE) 2025/40 et son calendrier d'application d'août 2026 ont poussé les acheteurs d'emballages à agir plus tôt sur les formats recyclables à base de fibres. La production de papier d'emballage en Allemagne a atteint 12,5 millions de tonnes en 2025 et représentait 67 % de la production nationale de papier, ce qui a montré à quel point l'emballage est devenu dominant dans la demande de papier dans le pays. Billerud a continué d'améliorer ses capacités dans l'ensemble de son système, notamment les travaux à Skärblacka au premier trimestre 2026, dans le cadre de son orientation vers les matériaux d'emballage premium. Mondi a également avancé dans les infrastructures à long terme grâce à son projet de biomasse à Ružomberok, qui devrait porter l'autosuffisance énergétique de la papeterie intégrée de 75 % à 90 %.

L'Amérique du Nord est restée un important centre de consommation et de production pour le marché de la pâte kraft non blanchie, soutenu par sa grande base de carton ondulé intégrée et les investissements continus dans les actifs d'emballage. La production de papier d'emballage aux États-Unis a augmenté de 1,7 % en 2025, tandis que les taux d'exploitation du carton ondulé sont restés à 91,9 %, ce qui a montré que la demande s'est bien adaptée à la baisse des capacités. L'Amérique du Sud a continué de fonctionner principalement comme une région d'approvisionnement pour le marché de la pâte kraft non blanchie, le projet Sucuriú d'Arauco atteignant 42,6 % d'avancement physique au quatrième trimestre 2025 et restant dans les délais pour un démarrage au second semestre 2027. Le projet Natureza de CMPC est également resté un ajout majeur de capacité future, avec une production prévue allant jusqu'à 2,5 millions de tonnes par an et une stratégie de terminal d'exportation dédié qui influencera les flux commerciaux mondiaux jusqu'en 2030.

Paysage Concurrentiel

Le marché de la pâte kraft non blanchie opère dans une structure modérément concentrée qui est façonnée moins par la pure échelle de pâte marchande et davantage par l'intégration à travers les systèmes de pâte, de papier et d'emballage. Les grands producteurs gèrent la stratégie des fibres par l'approvisionnement captif, ce qui limite la demande sur le marché ouvert et accroît l'importance des positions régionales. Smurfit Westrock illustre bien cette échelle, avec plus de 500 installations dans plus de 40 pays, 23 millions de tonnes de capacité papier et 13 millions de tonnes de consommation annuelle de fibres recyclées. Cette empreinte donne à l'entreprise une grande flexibilité pour équilibrer les fibres vierges et recyclées sur les marchés finaux dans le marché de la pâte kraft non blanchie. International Paper a ajouté au schéma de consolidation en avril 2026 lorsqu'il a accepté d'acquérir NORPAC pour 360 millions USD, ajoutant environ 1 million de tonnes de capacité annuelle de carton ondulé à Longview, dans l'État de Washington.

Les producteurs sud-américains continuent de façonner la courbe des coûts du marché de la pâte kraft non blanchie grâce à la productivité des plantations, à l'échelle des exportations et aux pipelines de nouveaux projets. La présentation d'entreprise d'Arauco a montré des progrès continus sur la papeterie Sucuriú, qui ajoutera 3,5 millions de tonnes de capacité annuelle lors de son démarrage en 2027. Le rapport intégré 2024 de CMPC a également confirmé les progrès sur le projet Natureza et sur les infrastructures d'exportation de soutien au Brésil. Ces évolutions sont importantes car elles élargiront le rôle de l'Amérique du Sud en tant que base d'approvisionnement mondiale et augmenteront la pression concurrentielle sur les producteurs à coûts plus élevés. Parallèlement, le marché de la pâte kraft non blanchie continue de voir une différenciation stratégique de la part des acteurs nordiques qui concourent davantage sur la traçabilité, la qualité des grades et la proximité avec les clients que sur le coût de livraison de fibres le plus bas.

Billerud est un bon exemple de cette stratégie premium dans le marché de la pâte kraft non blanchie. La société a signalé des mises à niveau d'équipements et des actions de portefeuille en 2026 conçues pour améliorer les capacités dans les matériaux d'emballage premium à travers son réseau de papeteries. Smurfit Westrock a également présenté un cadre de croissance sur cinq ans en février 2026 couvrant l'Amérique du Nord, l'EMEA et l'Asie-Pacifique, et l'Amérique du Sud, tout en confirmant la rationalisation continue des capacités et l'expansion géographique. Le schéma concurrentiel dans le marché de la pâte kraft non blanchie combine donc intégration, expansion sélective et amélioration des produits plutôt que simple croissance des volumes seule. Cela maintient la concurrence active dans toutes les régions, mais préserve également de la place pour les fournisseurs différenciés capables de répondre de manière cohérente aux exigences de performance, de certification et de service.

Leaders du Secteur de la Pâte Kraft Non Blanchie

-

Stora Enso Oyj

-

International Paper Company

-

Mondi plc

-

CMPC Celulosa S.A.

-

Canfor Pulp Products Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : UPM, Michelman et BOBST ont introduit un concept d'emballage papier biosourcé aligné sur les règles d'emballage de l'UE, élargissant le cas commercial pour les structures papier recyclables à hautes performances.

- Mai 2026 : International Paper a posé la première pierre d'une installation d'emballage durable de 225 millions USD en construction neuve dans le comté de Rankin, Mississippi. L'installation a été conçue pour améliorer les capacités de fabrication et répondre à la demande croissante dans les principaux segments d'emballage. Le démarrage des opérations est prévu au quatrième trimestre 2027.

- Avril 2026 : International Paper a conclu un accord pour acquérir North Pacific Paper Company, une papeterie de carton ondulé et de papier à Longview, dans l'État de Washington, produisant environ 1 million de tonnes par an, pour 360 millions USD. L'acquisition a ajouté de la flexibilité au système et des capacités de carton ondulé léger recyclé, sous réserve d'approbation réglementaire.

Périmètre du Rapport sur le Marché de la Pâte Kraft Non Blanchie

La pâte kraft non blanchie (PKN) est une pâte chimique à haute résistance produite à partir d'espèces de résineux et de feuillus par le procédé kraft (au sulfate), conservant sa couleur brune naturelle car l'étape de blanchiment éliminant la lignine est omise. Cela préserve l'intégrité des fibres, offrant une résistance à la traction et au déchirement exceptionnelle à un coût de production inférieur et un impact environnemental réduit. Appréciée pour ces propriétés, la PKN est une source primaire pour le carton ondulé, le papier kraft et les grades spéciaux. Le marché couvre les grades de résineux, de feuillus et de fibres mixtes dans la production intégrée et le commerce marchand, au service des applications d'emballage et industrielles dans le monde entier.

Le rapport sur le marché de la pâte kraft non blanchie est segmenté par grade (résineux, feuillus et fibres mixtes), par application (carton ondulé, papier kraft, papier spécial et autres applications) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pâte Kraft Non Blanchie de Résineux |

| Pâte Kraft Non Blanchie de Feuillus |

| Pâte Kraft Non Blanchie de Fibres Mixtes |

| Carton Ondulé |

| Papier Kraft |

| Papier Spécial |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par Grade | Pâte Kraft Non Blanchie de Résineux | |

| Pâte Kraft Non Blanchie de Feuillus | ||

| Pâte Kraft Non Blanchie de Fibres Mixtes | ||

| Par Application | Carton Ondulé | |

| Papier Kraft | ||

| Papier Spécial | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives futures de la pâte kraft non blanchie ?

Le secteur était évalué à 27,34 milliards USD en 2025, estimé à 28,56 milliards USD en 2026, et devrait atteindre 36,78 milliards USD d'ici 2031 à un TCAC de 5,19 %.

Quel grade mène la demande de pâte kraft non blanchie ?

Les résineux ont dominé la demande en 2025 avec une part de 57,23 % car la charge en fibres longues reste essentielle pour la résistance à la traction et à l'éclatement dans le papier de couverture et les emballages lourds.

Quelle application connaît la croissance la plus rapide pour la pâte kraft non blanchie ?

Le papier spécial devrait connaître la croissance la plus rapide, avec un TCAC de 6,11 % jusqu'en 2031, soutenu par les emballages médicaux, les papiers barrières et les formats de restauration rapide à aspect naturel.

Pourquoi l'Asie-Pacifique est-elle le principal pôle régional pour ce secteur ?

L'Asie-Pacifique détenait 39,45 % de part en 2025 et devrait croître à un TCAC de 5,92 %, portée par l'échelle de production de carton en Chine et la demande croissante de l'Inde en commerce électronique, commerce de détail et emballage.

Quel est le principal moteur de croissance à court terme pour les producteurs et les fournisseurs ?

La demande en emballages ondulés liée au commerce électronique reste le principal moteur de croissance à court terme car elle soutient une production stable de carton ondulé et un besoin soutenu de fibres vierges de grade résistant.

Quelle est la principale menace pour la croissance future dans ce domaine ?

Les fibres recyclées constituent le principal frein concurrentiel, notamment en Amérique du Nord et en Europe, où les groupes d'emballage intégrés peuvent modifier le mélange de charges dans les grades de carton ondulé sensibles aux coûts.

Dernière mise à jour de la page le: