Taille et part du marché de la pâte kraft de résineux blanchie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.23 Milliards de dollars |

| Taille du Marché (2031) | 31.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

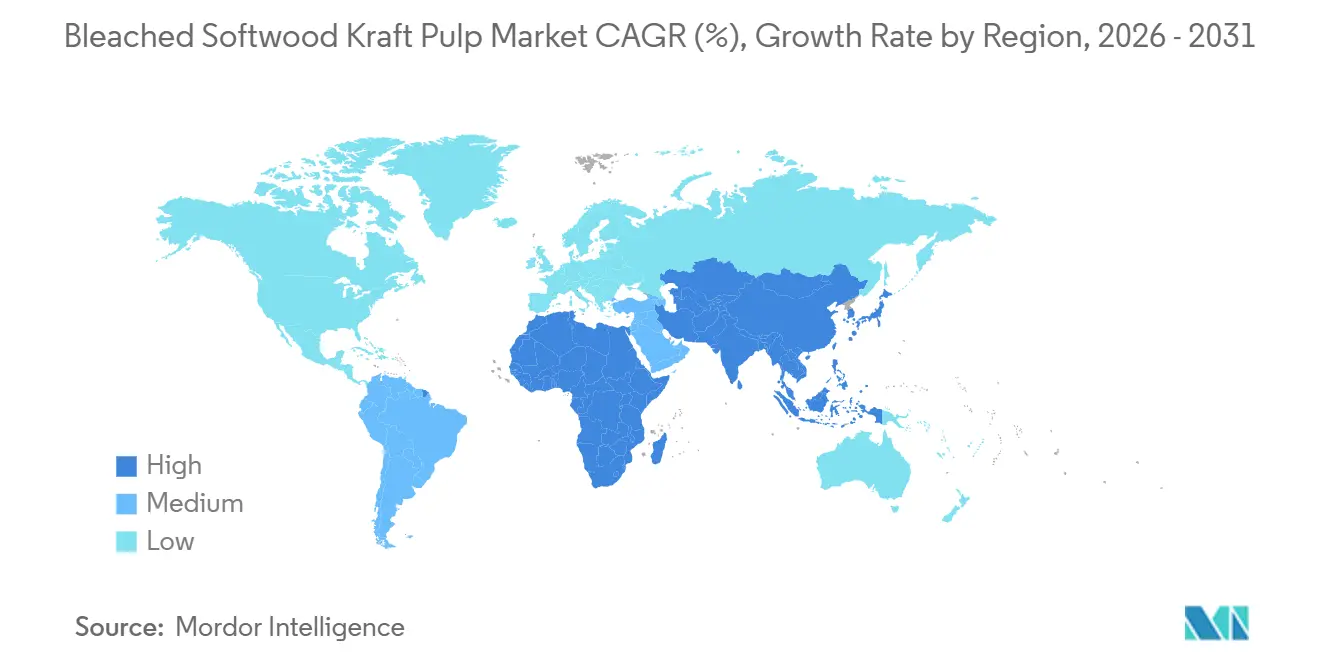

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pâte kraft de résineux blanchie par Mordor Intelligence

La taille du marché de la pâte kraft de résineux blanchie devrait passer de 24,56 milliards USD en 2025 à 25,23 milliards USD en 2026 et atteindre 31,34 milliards USD d'ici 2031, avec un TCAC de 4,43 % sur la période 2026-2031.

Le marché de la pâte kraft de résineux blanchie (BSKP) reste soutenu par le rôle des fibres longues de résineux dans les applications nécessitant une résistance à la traction, une intégrité de la feuille humide et une résistance au déchirement, notamment dans le papier tissu, la ouate de cellulose, le carton ondulé renforcé et le kraft pour sacs lourds. En 2026, le marché continue de gérer l'excédent de stocks constitué en 2024 et 2025, mais les fermetures et réductions de capacité en cours font évoluer le processus de rééquilibrage vers une discipline de l'offre plutôt que vers un effondrement de la demande finale. Le marché reflète également une divergence des conditions de demande : le papier tissu et la ouate de cellulose restent fermes, l'emballage est lié aux cycles industriels et du commerce électronique, et les grades impression et écriture font face à une pression de substitution continue. Le comportement des prix en 2026 continue de révéler un écart entre la NBSK et la pâte kraft de feuillus blanchie, ce qui a encouragé une substitution sélective dans les grades de papier à moindres performances, sans pour autant déplacer la pâte de résineux dans les applications où les seuils de performance restent stricts. À moyen terme, le marché de la pâte kraft de résineux blanchie sera probablement façonné par une offre de fibres boréales contrainte, de longs cycles de rotation forestière et une fenêtre de reprise progressive entre 2026 et 2028, à mesure que les stocks excédentaires se résorbent et que les applications à plus haute valeur ajoutée maintiennent la demande ancrée.

Principaux enseignements du rapport

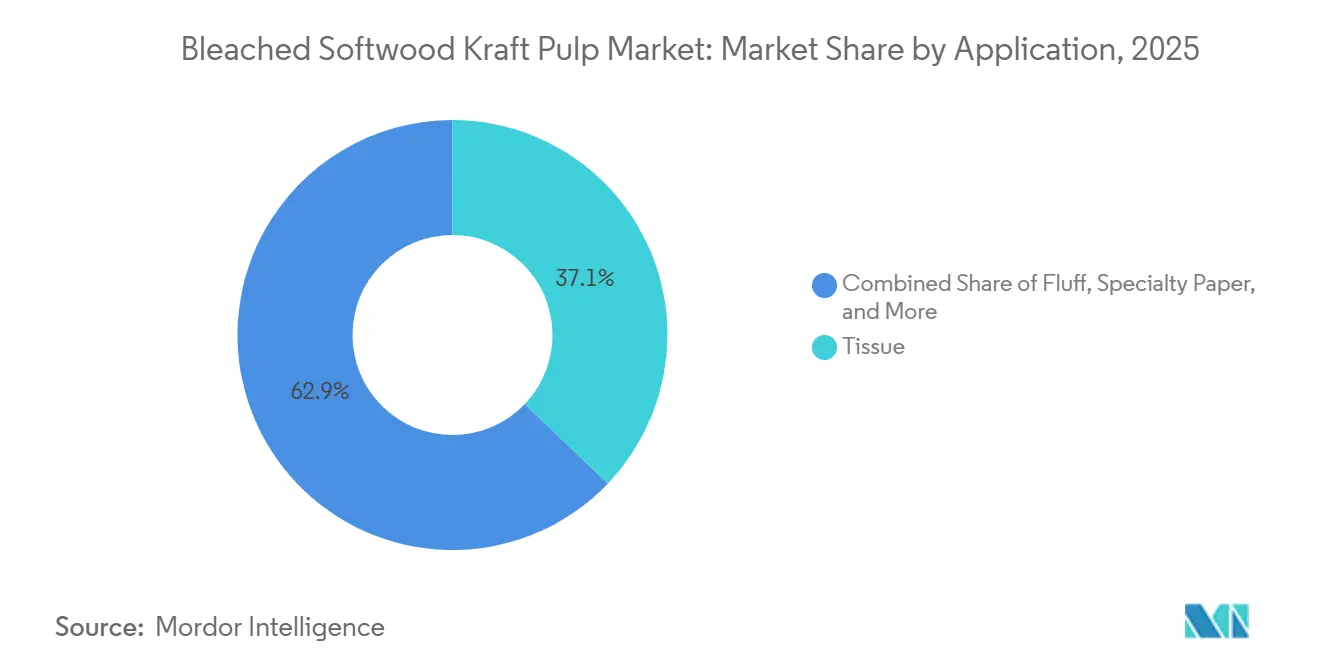

- Par application, le papier tissu représentait 37,13 % de la part du marché de la pâte kraft de résineux blanchie en 2025 et devrait progresser à un TCAC de 5,87 % jusqu'en 2031.

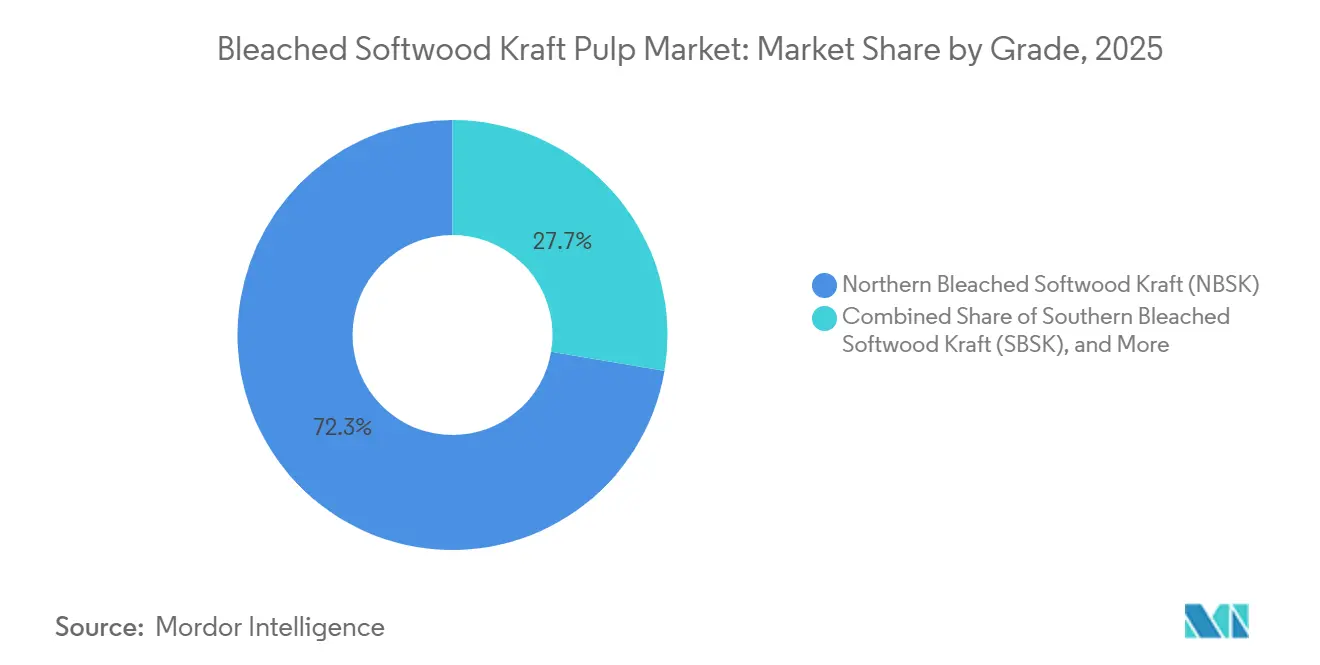

- Par grade, la pâte kraft de résineux blanchie du Nord (NBSK) représentait 72,34 % de la taille du marché de la pâte kraft de résineux blanchie (BSKP) en 2025, tandis que la pâte kraft de résineux blanchie du Sud (SBSK) devrait progresser à un TCAC de 5,52 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 38,76 % du marché de la pâte kraft de résineux blanchie en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer la croissance régionale la plus rapide avec un TCAC de 6,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la pâte kraft de résineux blanchie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rôle irremplaçable des fibres longues dans les applications de résistance | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Croissance du carton ondulé nécessitant des couches de renforcement | +1.0% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de résistance des emballages induites par le commerce électronique | +0.7% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Possibilité de substitution limitée dans les grades à hautes performances | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Expansion du papier industriel et des sacs lourds | +0.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Amélioration des normes de qualité dans les produits d'emballage et d'hygiène | +0.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rôle irremplaçable des fibres longues dans les applications de résistance

Le marché de la pâte kraft de résineux blanchie continue de dépendre des fibres longues là où les performances de résistance ne peuvent être compromises. Les fibres de pâte kraft de résineux de 2,5 à 4,5 millimètres offrent aux fabricants de papier le réseau de liaison et la continuité de feuille nécessaires dans les grades qui reposent sur les propriétés de traction, d'éclatement et de déchirement. La spécification NBSK de Karlsborg de Billerud montre que le grade répond aux exigences de contact alimentaire de la FDA et de l'UE tout en offrant le profil de résistance attendu dans les formulations de pâte exigeantes. Le moulin d'Östrand de SCA fournit de la NBSK pour le papier tissu, le papier d'emballage et le papier spécial, et la société prévoit toujours une croissance de capacité à partir d'une base déjà supérieure à 1 million de tonnes par an. Cette combinaison d'exigences produit et d'engagement d'approvisionnement signifie que le marché de la pâte kraft de résineux blanchie (BSKP) maintient un plancher de demande résilient, même lorsque les acheteurs cherchent à optimiser les coûts en augmentant la teneur en feuillus.

Croissance du carton ondulé nécessitant des couches de renforcement

Le marché de la pâte kraft de résineux blanchie est également soutenu par l'utilisation de fibres de renforcement dans le liner et le médium du carton ondulé. L'AF&PA a indiqué que la production totale de carton ondulé au premier trimestre 2026 a chuté de 8 % par rapport au premier trimestre 2025, mais que les stocks à la fin du premier trimestre 2026 étaient encore 3 % inférieurs à ceux de la fin du quatrième trimestre 2025, ce qui indique un équilibre opérationnel plus serré après les réductions de capacité.[1]American Forest and Paper Association, « AF and PA publie le rapport trimestriel sur le carton ondulé du premier trimestre 2026 », TAPPI OnDemand Smurfit Westrock a déclaré lors de sa conférence téléphonique sur les résultats d'avril 2026 qu'il avait atteint un statut quasi complet pour presque tous les grades de fibres au premier trimestre 2026 et avait lancé une nouvelle série de hausses de prix pour faire face à des coûts plus élevés. Le carton ondulé n'utilise pas de pâte de résineux blanchie partout, mais les couches de renforcement premium dépendent encore des fibres de résineux là où les objectifs de résistance au bord et à l'éclatement sont stricts. À mesure que la demande de boîtes s'améliore de mars au deuxième trimestre 2026 et que l'offre disponible de liner reste disciplinée, le marché de la pâte kraft de résineux blanchie (BSKP) bénéficie du soutien des moulins qui ont besoin d'une qualité de renforcement fiable plutôt que de la formulation la moins coûteuse.

Exigences de résistance des emballages induites par le commerce électronique

Le marché de la pâte kraft de résineux blanchie bénéficie de la façon dont l'expédition par commerce électronique élève les exigences de résistance des emballages en carton ondulé. Les expéditions directes aux consommateurs sont soumises à des manipulations répétées, à l'empilage et à l'exposition au transport, ce qui augmente la valeur des fibres résistantes dans les constructions double paroi et simple paroi lourde. Le formulaire 10-K 2025 de Smurfit Westrock indique que la demande d'emballages pour le commerce électronique a contribué à de nouveaux gains commerciaux à l'entrée de 2026 et a soutenu le portefeuille de grades de fibres de la société. Cela est important car la croissance des expéditions dans les canaux en ligne modifie non seulement le nombre de boîtes utilisées, mais aussi la norme de performance attendue de chaque boîte. À mesure que les réseaux logistiques s'étendent en Amérique du Nord, en Europe et en Chine, le marché de la pâte kraft de résineux blanchie conserve un rôle dans les grades à haute résistance qui protègent les marchandises de poids plus élevé, de valeur plus élevée ou avec des trajets de livraison plus longs.

Possibilité de substitution limitée dans les grades à hautes performances

Le marché de la pâte kraft de résineux blanchie reste en partie protégé parce que la substitution est limitée dans le papier tissu, la ouate de cellulose et le kraft pour sacs. TAPPI Paper360 a rapporté que les producteurs de papier tissu en Europe ont augmenté les ratios de feuillus là où c'était possible fin 2025, mais que les objectifs de résistance à l'humidité et d'épaisseur dans le papier hygiénique multicouche et l'essuie-tout nécessitaient encore un plancher pratique de résineux de 25 % à 35 % de la formulation. Stora Enso a décrit la ouate de cellulose comme une activité structurellement défendable et s'est engagée à restructurer Skutskär pour augmenter la capacité de ouate après la fermeture de la ligne de fibres de pâte de papier de résineux. La ouate de cellulose n'a presque pas de substitut en feuillus car les performances d'absorption et de remouillage dépendent de la morphologie de la cellulose de résineux. Cela donne au marché de la pâte kraft de résineux blanchie (BSKP) une couche de visibilité de la demande qui s'étend au-delà de la pression à court terme sur les prix et soutient la planification des producteurs dans les utilisations finales à plus haute valeur ajoutée.[2]TAPPI Paper360, « L'incertitude domine les marchés du papier tissu », TAPPI

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût structurellement plus élevé par rapport aux alternatives en feuillus | -0.8% | Mondial, aigu en Europe et en Asie | Long terme (≥ 4 ans) |

| Disponibilité limitée des fibres en raison de longs cycles de croissance | -0.6% | Canada, pays nordiques | Long terme (≥ 4 ans) |

| Dépendance à la production des scieries pour l'approvisionnement en copeaux de bois | -0.4% | Canada, pays nordiques | Moyen terme (2-4 ans) |

| Exposition aux perturbations forestières liées aux incendies, aux ravageurs et aux impacts climatiques | -0.3% | Canada, ouest des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût structurellement plus élevé par rapport aux alternatives en feuillus

Le marché de la pâte kraft de résineux blanchie fait face à un défi de coût évident face à la pâte kraft de feuillus blanchie. La production de pâte de résineux nécessite des intrants en fibres plus coûteux, une préparation des fibres plus longue et des conditions de traitement qui préservent l'intégrité des fibres longues, de sorte que la base de coûts reste structurellement supérieure à l'offre de feuillus à base d'eucalyptus. Metsä Group a indiqué dans ses résultats annuels 2025 que la demande de pâte de marché de résineux était restée atone en Europe et en Chine et que le remplacement partiel par de la pâte de feuillus réduisait les volumes de NBSK dans les produits finis. Le programme One Goal One Hundred de Mercer International avait atteint 41 millions USD d'économies au premier trimestre 2026 sur un objectif de 100 millions USD, ce qui montre à quel point les producteurs sont concentrés sur la réduction des coûts internes plutôt que de supposer que la reprise des prix résoudra le problème. Même avec cette réponse, le marché de la pâte kraft de résineux blanchie (BSKP) est peu susceptible de combler l'écart de coût du bois de base avec les feuillus de plantation pendant la période de prévision, de sorte que la pression de substitution continuera dans les grades à moindres performances.

Disponibilité limitée des fibres en raison de longs cycles de croissance

Le marché de la pâte kraft de résineux blanchie fait également face à un plafond d'approvisionnement car les fibres de résineux boréaux ne peuvent pas être développées rapidement. Les forêts canadiennes et scandinaves ont besoin de 40 à 100 ans pour atteindre la maturité de bois à pâte, et ce long cycle limite fortement le rythme des nouvelles additions de capacité. Canfor Pulp a déclaré en mai 2024 que la réduction indéfinie d'une ligne à Northwood, équivalant à environ 300 000 tonnes de capacité annuelle de NBSK, était causée par une baisse de la disponibilité de fibres économiques dans le nord de la Colombie-Britannique. UPM a rapporté que les coûts du bois à pâte en Finlande étaient inférieurs d'une année sur l'autre au premier trimestre 2026, mais ce soulagement n'a pas modifié la rareté à long terme des fibres de qualité d'expansion dans les régions d'approvisionnement boréales établies. En conséquence, le marché de la pâte kraft de résineux blanchie (BSKP) devrait rester structurellement tendu du côté de l'offre même lorsque les cycles de demande sont inégaux, car la contrainte forestière sous-jacente ne se réinitialise pas dans un horizon d'investissement normal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le papier tissu reste le principal moteur de la demande

Le papier tissu représentait 37,13 % de la taille du marché de la pâte kraft de résineux blanchie en 2025, et devrait également progresser à un TCAC de 5,87 % jusqu'en 2031. Cette combinaison fait du papier tissu l'application la plus grande et la plus dynamique du secteur de la pâte kraft de résineux blanchie. Le segment bénéficie de deux flux de demande parallèles : une premiumisation stable dans les économies matures et une adoption par habitant plus rapide en Asie du Sud-Est et en Asie du Sud. TAPPI Paper360 a indiqué que le papier tissu à marque de distributeur pourrait approcher 40 % du volume dans les marchés développés, ce qui équivaut à la demande créée par deux capacités de machines à tissu chaque année. L'exigence de performance est également importante, car les plis extérieurs du papier tissu multicouche dépendent encore de la densité des fibres longues pour atteindre les objectifs de douceur, d'épaisseur et de résistance à l'humidité que les formulations à forte teneur en feuillus peinent à atteindre.

La ouate de cellulose reste la deuxième application la plus importante d'un point de vue stratégique car elle est liée à la demande en produits d'incontinence pour adultes, couches pour bébés et hygiène féminine. Le document de marchés de capitaux 2025 de Stora Enso a décrit la ouate de cellulose comme un segment défendable et a lié sa restructuration de Skutskär directement à une production accrue de ouate, ce qui montre que les producteurs se tournent activement vers des poches de demande plus durables. L'emballage reste significatif en volume, mais le cas d'utilisation est plus sélectif car la BSKP renforce principalement le liner multicouche plutôt que de définir l'ensemble de la formulation. Le matériel produit de Canfor met en avant la résistance au renforcement et la facilité de raffinage pour les grades tissu, emballage et filtration, ce qui explique pourquoi le grade conserve sa valeur là où les fabricants de papier ont besoin d'une aptitude à la fabrication et d'une résistance fiables plutôt que du coût de formulation le plus bas possible. Le papier d'impression et d'écriture continue de décliner, tandis que le papier spécial conserve un rôle premium pour les utilisations sensibles à la brillance et à la formation, de sorte que la composition des applications dans le marché de la pâte kraft de résineux blanchie (BSKP) se déplace progressivement vers l'hygiène, le spécial et l'emballage de performance plutôt que vers les grades de papier traditionnels.

Par grade : la NBSK domine la base tandis que la SBSK gagne en dynamisme

La pâte kraft de résineux blanchie du Nord (NBSK) détenait 72,34 % du marché de la pâte kraft de résineux blanchie en 2025, ce qui reflète la prime attachée à l'épicéa, au pin et au sapin à croissance lente du Canada et de la région nordique. Le grade reste dominant dans le secteur de la pâte kraft de résineux blanchie car la croissance en climat froid crée des fibres longues, fines et flexibles que les fabricants de papier apprécient pour la résistance au déchirement et l'intégrité de la feuille. Billerud décrit sa NBSK de Karlsborg comme une pâte à fibres longues de pin et d'épicéa récoltés dans le nord de la Suède et mentionne des certifications qui soutiennent la traçabilité et l'assurance qualité pour les utilisations finales exigeantes. Le moulin d'Östrand de SCA reste l'une des plus grandes lignes de NBSK au monde et vise une expansion à 1,2 million de tonnes par an en utilisant 100 % d'électricité verte, ce qui renforce la position concurrentielle de la NBSK nordique dans les chaînes d'approvisionnement premium et à faible empreinte carbone. Cela laisse la NBSK avec une avance structurelle dans le papier tissu premium, le papier spécial et les applications de renforcement où la cohérence des performances a plus de poids qu'une simple comparaison des coûts.

La pâte kraft de résineux blanchie du Sud (SBSK) devrait progresser à un TCAC de 5,52 % de 2026 à 2031, ce qui en fait le grade à la croissance la plus rapide sur le marché de la pâte kraft de résineux blanchie. Son avantage vient du sud des États-Unis, où les rotations de pin de 25 à 35 ans offrent une plus grande élasticité de l'offre que le cycle boréal beaucoup plus long au Canada et en Scandinavie. Smurfit Westrock indique que son grade SBSK offre résistance, uniformité et brillance d'impression pour l'emballage, les présentoirs et le papier tissu, ce qui correspond bien aux marchés finaux qui valorisent à la fois l'aptitude à la fabrication et l'apparence. Les moulins du sud des États-Unis ont également plus de marge pour basculer entre la ouate et la SBSK en fonction des conditions de prix, ce qui donne aux opérateurs un avantage de flexibilité que les moulins de NBSK du nord n'ont pas dans la même mesure. La pression à court terme sur les prix début 2026 ne modifie pas cette position plus large, car les perspectives à moyen terme reposent toujours sur la demande de papier tissu, d'hygiène et d'emballage qui peut absorber une disponibilité supplémentaire de SBSK à mesure que le marché se normalise.

Analyse géographique

L'Asie-Pacifique détenait 38,76 % de la part du marché de la pâte kraft de résineux blanchie en 2025, ce qui en fait le plus grand centre de demande régional. La Chine reste le facteur clé car elle est le plus grand importateur et l'acheteur marginal fixant les prix dans le commerce maritime de NBSK. Le secteur du papier tissu de la région continue d'attirer la BSKP importée dans la production de papier tissu multicouche premium, tandis que le carton et les produits d'hygiène créent une base de demande plus large dans la région. L'Inde et l'Indonésie gagnent en importance à mesure que la hausse des revenus et les formats de commerce de détail modernes augmentent la consommation de papier par habitant. Le Japon reste un débouché mature mais exigeant pour le papier tissu à haute brillance et les grades spéciaux, ce qui contribue à préserver la demande d'importation premium dans la région. L'Asie-Pacifique reste également en permanence dépendante des importations car elle manque d'une grande base de ressources en résineux boréaux domestiques, de sorte que le marché de la pâte kraft de résineux blanchie (BSKP) dans la région reste très sensible aux coûts d'expédition, aux flux commerciaux et aux taux d'utilisation des producteurs dans les pays exportateurs.

L'Amérique du Nord et l'Europe forment le principal centre de production du marché de la pâte kraft de résineux blanchie, le Canada fournissant une part majeure de la production mondiale de NBSK et la Suède et la Finlande formant le deuxième bloc de producteurs majeurs. La consommation européenne de pâte kraft de résineux blanchie a chuté de 10 % en 2025 par rapport à 2024, reflétant la pression de substitution par les feuillus dans les papiers d'impression et d'écriture, même si la demande de papier tissu est restée plus résiliente. Le règlement européen sur la déforestation (EUDR) ajoute des coûts de conformité et de traçabilité pour les exportateurs vendant en Europe, et UPM a indiqué qu'il effectuait des travaux de conformité pendant la période de transition pour répondre aux exigences complètes. La géographie de la production en Amérique du Nord évolue également car la Colombie-Britannique a perdu des capacités tandis que l'est du Canada reçoit des investissements stratégiques. La Banque de l'infrastructure du Canada a indiqué que le projet NextGen de J.D. Irving à Saint John est une modernisation de 1,5 milliard USD soutenue par un prêt de 660 millions USD et vise à augmenter la production de plus de 70 % tout en réduisant de moitié les émissions de gaz à effet de serre par tonne.[3]Banque de l'infrastructure du Canada, « La papeterie Irving du Nouveau-Brunswick subit une transformation spectaculaire », Banque de l'infrastructure du Canada, cib-bic.ca.

Le Moyen-Orient et l'Afrique devraient enregistrer la croissance régionale la plus rapide avec un TCAC de 6,31 % de 2026 à 2031 sur le marché de la pâte kraft de résineux blanchie. La demande est soutenue par l'urbanisation, les besoins croissants en emballages alimentaires et de biens de consommation, et la croissance des capacités de papier tissu dans des pays disposant de peu d'approvisionnement local en fibres. Le programme Vision 2030 de l'Arabie saoudite encourage les investissements en aval dans l'emballage, tandis que l'Égypte et le Nigéria développent la demande de papier tissu à partir d'une classe moyenne urbaine en croissance. L'Afrique subsaharienne part d'une base de consommation très faible, ce qui donne à la région une longue piste de croissance même sans grande industrie locale de pâte. L'Amérique du Sud reste plus importante en tant que région de production et de logistique que comme centre de demande de BSKP, mais la demande croissante d'emballages au Brésil et en Argentine absorbe encore des volumes supplémentaires. Le développement d'infrastructures plus large d'Arauco pour les exportations de pâte au Brésil est centré sur la pâte de feuillus, mais il améliore tout de même la logistique régionale qui peut indirectement soutenir l'efficacité commerciale pour le marché de la pâte kraft de résineux blanchie (BSKP) dans toute la chaîne d'exportation sud-américaine.

Paysage concurrentiel

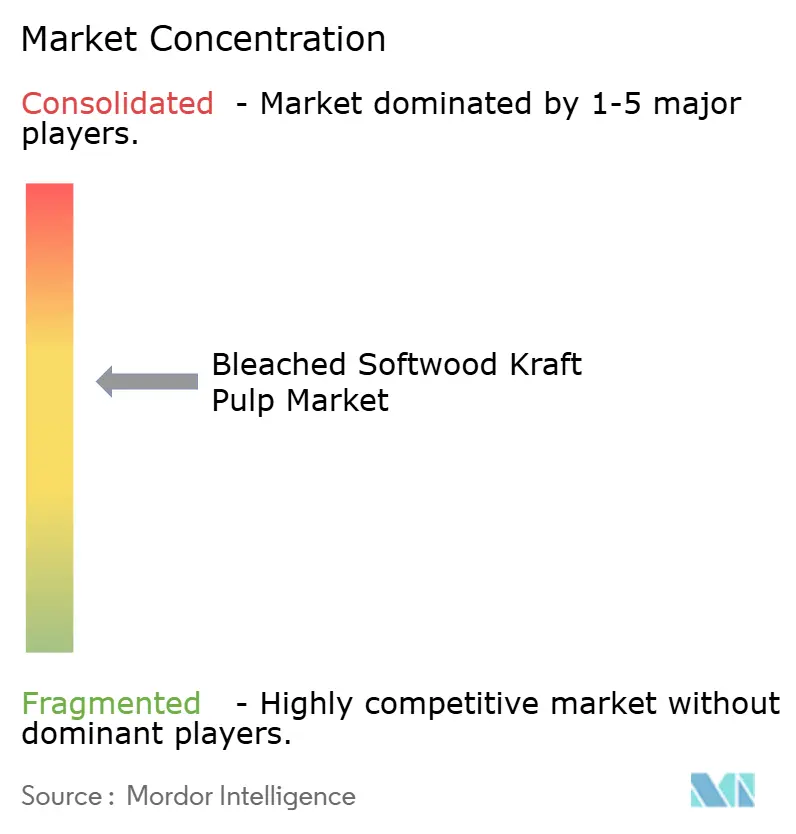

Le marché de la pâte kraft de résineux blanchie est modérément concentré, avec un ensemble limité de producteurs nordiques et nord-américains détenant une grande partie de la capacité mondiale de NBSK. Metsä Group, UPM, SCA et Stora Enso restent centraux dans la base d'approvisionnement nordique, tandis que Mercer International, Canfor, West Fraser et J.D. Irving façonnent la position canadienne, et que Domtar, Smurfit Westrock et Global Cellulose Fibers ancrent la production de SBSK aux États-Unis. Le schéma concurrentiel actuel est moins axé sur la conquête agressive de parts de marché et davantage sur la capacité à maintenir les marges grâce au contrôle des coûts, à l'accès aux fibres et à la flexibilité opérationnelle. C'est pourquoi le marché de la pâte kraft de résineux blanchie en 2026 révèle une division entre les acteurs établis efficaces qui investissent encore et les actifs à coûts plus élevés qui sont réduits, reconfigurés ou fermés.

Le programme One Goal One Hundred de Mercer International est un exemple clair de cette réponse, la société visant 100 millions USD d'améliorations annualisées d'ici fin 2026 et ayant atteint 41 millions USD d'économies au premier trimestre 2026. SCA représente une autre approche, car elle pousse la croissance de capacité à Östrand et utilise un actif à grande échelle avec de l'électricité verte comme position de référence dans l'approvisionnement en NBSK à faible empreinte carbone. Stora Enso remodèle sa composition en fermant la ligne de fibres de résineux 3 à Skutskär et en orientant le moulin vers la ouate de cellulose, ce qui montre un mouvement délibéré vers des applications avec de meilleures marges et une durabilité de la demande plus forte. Canfor et d'autres opérateurs canadiens gèrent également la rareté des fibres en Colombie-Britannique, de sorte que les décisions de capacité sont autant liées à l'économie des matières premières qu'aux prix de la pâte. Ces mouvements stratégiques montrent pourquoi le marché de la pâte kraft de résineux blanchie est façonné par la qualité du portefeuille, la sécurité des fibres et la résilience opérationnelle plutôt que par des pics de prix éphémères.

La technologie et la conception des procédés deviennent des outils concurrentiels plus puissants sur le marché de la pâte kraft de résineux blanchie. Metsä Fibre a sélectionné la technologie de cuisson continue à cuve unique LoSolids d'ANDRITZ pour la modernisation du moulin de bioproduits de Kemi, avec un démarrage prévu au quatrième trimestre 2026 et la capacité de traiter à la fois les résineux et les feuillus dans un système de capacité annuelle totale de 1,5 million de tonnes.[4]ANDRITZ AG, « Metsä Fibre sélectionne ANDRITZ pour une modernisation majeure du système de cuisson au moulin de Kemi », ANDRITZ, andritz.com. Ce type de flexibilité aide les moulins leaders à améliorer le rendement, à élargir les options de matières premières et à réduire le risque opérationnel lorsque les marchés des fibres se resserrent. Le marché offre également de la place pour une offre à faible empreinte carbone et entièrement certifiée, où les systèmes établis de gestion forestière et les accréditations de chaîne de contrôle donnent à des entreprises telles que Billerud et SCA une position plus forte auprès des acheteurs de papier tissu premium et de papier spécial. Les fibres alternatives ne constituent toujours pas une menace crédible dans ces applications à hautes performances, de sorte que les producteurs établis continuent de contrôler l'avantage technique dans la structure concurrentielle.

Leaders du secteur de la pâte kraft de résineux blanchie

Metsä Group

UPM-Kymmene Corporation

Mercer International Inc.

Celulosa Arauco y Constitución S.A.

Svenska Cellulosa Aktiebolaget SCA (publ)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Metsä Fibre, membre de Metsä Group, a sélectionné ANDRITZ pour moderniser le système de cuisson de son moulin de bioproduits de Kemi en Finlande. La conversion à la technologie de cuisson continue à cuve unique LoSolids d'ANDRITZ, avec un démarrage prévu au quatrième trimestre 2026, permettra au moulin de traiter à la fois les résineux et les feuillus, soutenant une capacité de production annuelle totale de 1,5 million de tonnes et réduisant significativement les émissions de gaz odorants.

- Mai 2026 : Stora Enso a annoncé des plans pour fermer définitivement la ligne de fibres de pâte de résineux 3 (L3) de son moulin de Skutskär en Suède au cours du troisième et quatrième trimestre 2026, citant le déclin de la demande européenne de pâte de résineux depuis 2023, la baisse des prix et la hausse des coûts du bois entraînant des marges négatives pour L3. La restructuration recentrera la capacité restante de Skutskär sur la ouate de cellulose pour améliorer la compétitivité à long terme ; la capacité totale du moulin s'élève à 515 000 tonnes par an.

- Mai 2026 : Metsä Fibre a initié un arrêt piloté par le marché de son moulin de pâte de Joutseno en Finlande à la fin du premier trimestre 2026, citant la faiblesse persistante de la demande sur les marchés européens et chinois et ajustant la production aux conditions actuelles. L'arrêt de Joutseno a suivi un arrêt similaire de juin à décembre 2025.

Périmètre du rapport sur le marché de la pâte kraft de résineux blanchie

La pâte kraft de résineux blanchie (BSKP) est une pâte chimique à haute résistance fabriquée à partir d'essences de résineux, principalement l'épicéa, le pin et le sapin, par le procédé kraft (au sulfate), suivi d'un blanchiment pour éliminer la lignine résiduelle et atteindre une haute brillance. Caractérisée par des fibres longues et durables qui confèrent une résistance à la traction, une résistance au déchirement et une capacité de renforcement supérieures, la BSKP est une matière première essentielle pour les grades de papier tissu, de ouate de cellulose, d'impression et d'écriture, de papier spécial et d'emballage.

Le rapport sur le marché de la pâte kraft de résineux blanchie est segmenté par application (papier tissu, ouate de cellulose, impression et écriture, papier spécial, emballage), par grade (pâte kraft de résineux blanchie du Nord (NBSK), pâte kraft de résineux blanchie du Sud (SBSK), autres grades) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier tissu |

| Ouate de cellulose |

| Impression et écriture |

| Papier spécial |

| Emballage |

| Pâte kraft de résineux blanchie du Nord (NBSK) |

| Pâte kraft de résineux blanchie du Sud (SBSK) |

| Autres grades |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par application | Papier tissu | |

| Ouate de cellulose | ||

| Impression et écriture | ||

| Papier spécial | ||

| Emballage | ||

| Par grade | Pâte kraft de résineux blanchie du Nord (NBSK) | |

| Pâte kraft de résineux blanchie du Sud (SBSK) | ||

| Autres grades | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché de la pâte kraft de résineux blanchie en 2025 et quelles sont les perspectives jusqu'en 2031 ?

Le marché était évalué à 24,56 milliards USD en 2025 et devrait atteindre 31,34 milliards USD d'ici 2031 avec un TCAC de 4,43 % de 2026 à 2031.

Quelle application génère la plus forte demande de pâte kraft de résineux blanchie ?

Le papier tissu est la plus grande application, avec 37,13 % de la consommation en 2025, et c'est également l'application à la croissance la plus rapide avec un TCAC de 5,87 % jusqu'en 2031.

Pourquoi la pâte kraft de résineux est-elle difficile à remplacer dans de nombreux grades de papier ?

Les fibres longues de résineux offrent une résistance à la traction, une résistance au déchirement et une intégrité de la feuille humide que la pâte de feuillus ne peut pas pleinement égaler dans les applications de papier tissu premium, de ouate de cellulose et de kraft pour sacs.

Quel grade est dominant et lequel croît le plus rapidement ?

La NBSK menait avec une part de 72,34 % en 2025, tandis que la SBSK devrait croître plus rapidement avec un TCAC de 5,52 % jusqu'en 2031.

Quelle région est en tête de la demande et quelle région se développe le plus rapidement ?

L'Asie-Pacifique détenait la plus grande part régionale avec 38,76 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide avec un TCAC de 6,31 % jusqu'en 2031.

Quel est le principal risque pesant sur l'offre pendant la période de prévision ?

Le plus grand risque d'approvisionnement est la disponibilité limitée des fibres, car les forêts boréales nécessitent de longs cycles de croissance et plusieurs régions productrices font déjà face à des conditions de récolte plus strictes et à des réductions de capacité.

Dernière mise à jour de la page le: