Taille et Part du Marché de la Pâte Kraft d'Eucalyptus Blanchie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

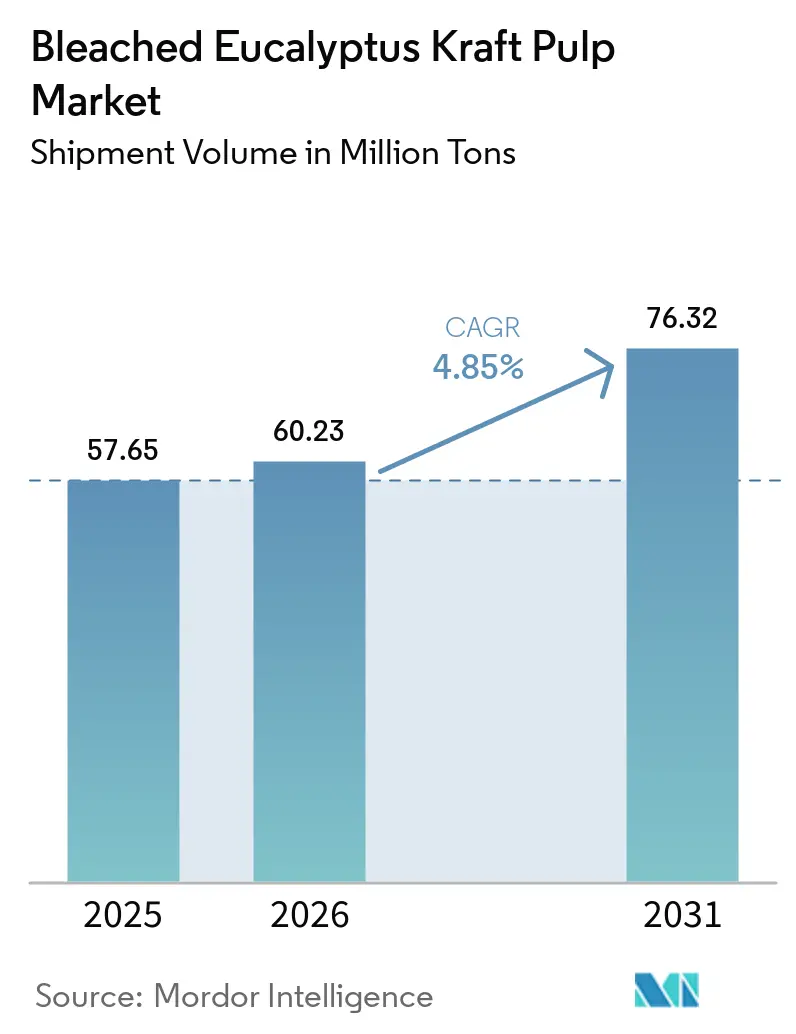

| Volume du Marché (2026) | 60.23 Millions de tonnes |

| Volume du Marché (2031) | 76.32 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Pâte Kraft d'Eucalyptus Blanchie par Mordor Intelligence

La taille du marché de la pâte kraft d'eucalyptus blanchie en termes de volume d'expédition était évaluée à 57,65 millions de tonnes en 2025 et devrait croître de 60,23 millions de tonnes en 2026 pour atteindre 76,32 millions de tonnes d'ici 2031, à un TCAC de 4,85 % durant la période de prévision (2026-2031).

La demande structurelle des produits tissus et d'hygiène, combinée à la hausse des besoins en emballages liés au commerce électronique, soutient la croissance à moyen terme, même alors que 10 millions de tonnes de capacité sud-américaine s'apprêtent à entrer sur le marché. Les stocks en Chine, principal marché d'importation, dictent désormais les fluctuations de prix à court terme, tandis qu'un écart de prix croissant entre les cours au comptant asiatiques et les références contractuelles européennes préserve des opportunités d'arbitrage pour les négociants agiles. La surveillance environnementale accélère les mises à niveau vers les séquences sans chlore élémentaire (ECF), mais l'adoption totalement sans chlore (TCF) reste de niche en raison de ses coûts d'exploitation plus élevés. Le risque côté offre se concentre sur les méga-usines au Brésil, en Uruguay et au Chili qui montent en cadence plus vite que la demande, ce qui comprimerait les marges des producteurs nordiques et indonésiens à coûts plus élevés.

Principaux Enseignements du Rapport

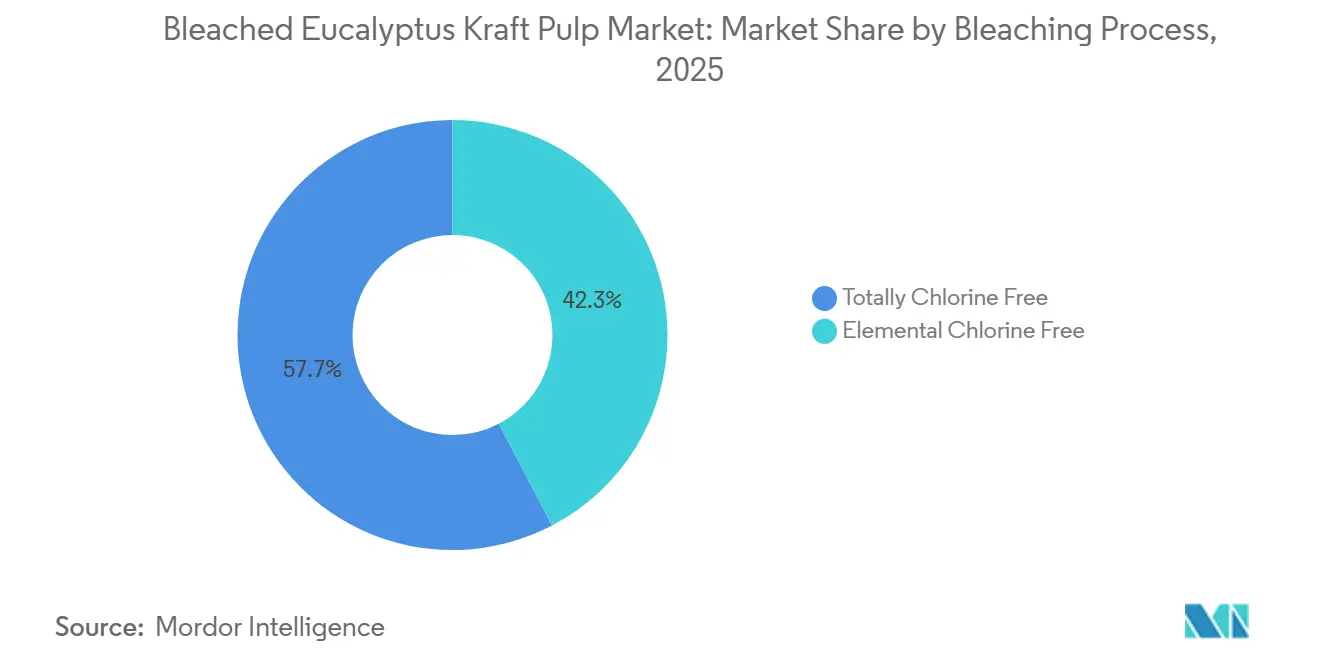

- Par procédé de blanchiment, le sans chlore élémentaire a conservé 42,34 % de la part du marché de la pâte kraft d'eucalyptus blanchie en 2025, tandis que les grades totalement sans chlore devraient se développer à un TCAC de 4,97 % jusqu'en 2031.

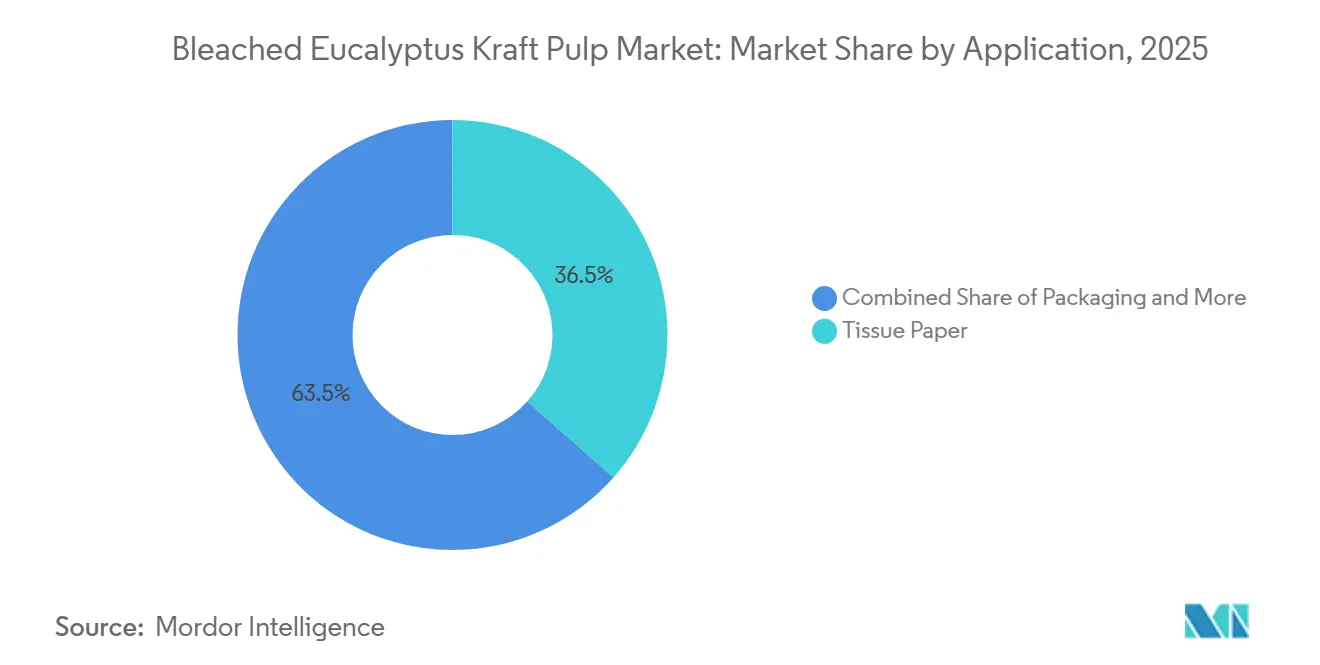

- Par application, le papier tissu a dominé avec une part de revenus de 36,54 % en 2025, tandis que l'emballage progresse à un TCAC de 5,67 % entre 2026 et 2031.

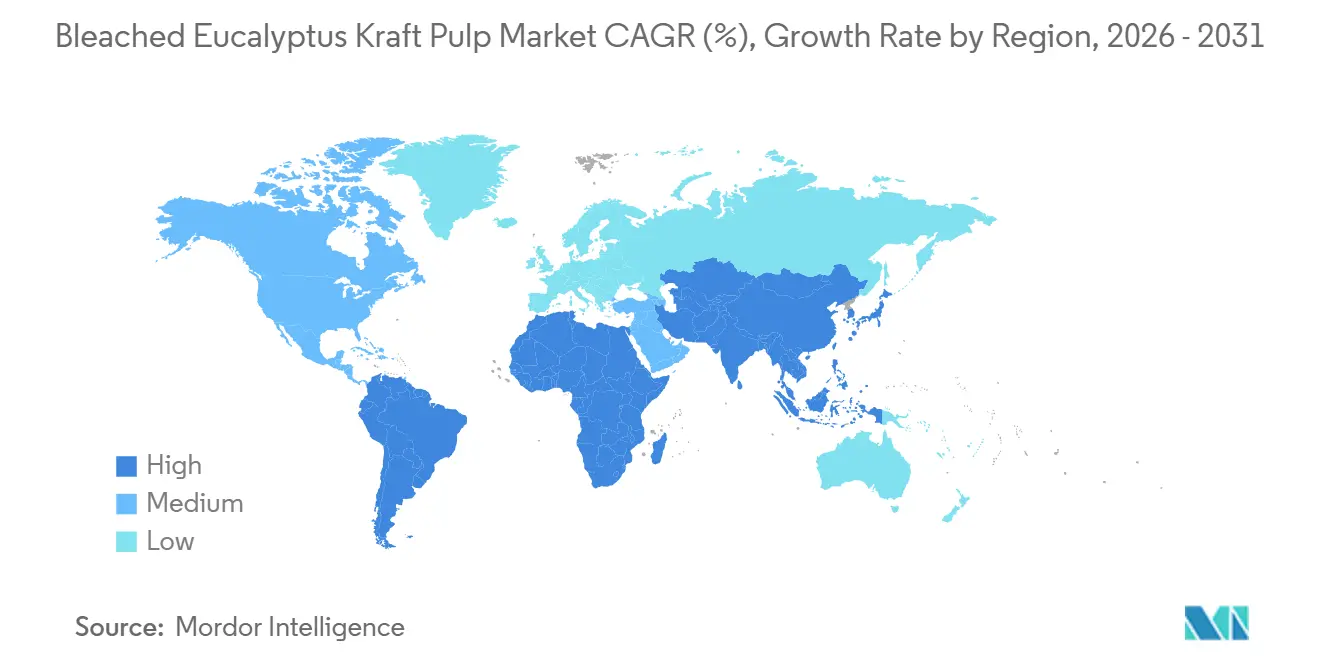

- Par géographie, l'Asie-Pacifique a représenté 38,21 % du volume en 2025 et devrait croître à un TCAC de 4,67 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Pâte Kraft d'Eucalyptus Blanchie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Structurelle de la Consommation de Produits Tissus et d'Hygiène | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Préférence Croissante pour la Fibre Vierge dans les Applications Premium | +0.8% | Mondial, accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Le Commerce Électronique Stimule la Demande d'Emballages | +1.1% | Mondial, porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition du Plastique vers les Matériaux à Base de Fibres | +0.9% | Pression réglementaire en Europe et en Amérique du Nord, Asie-Pacifique en cours d'adoption | Long terme (≥ 4 ans) |

| Croissance Rapide dans les Marchés Émergents | +0.7% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansion des Plantations d'Eucalyptus à Haut Rendement | +0.5% | Amérique du Sud (Brésil, Uruguay, Chili), Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Structurelle de la Consommation de Produits Tissus et d'Hygiène

La consommation de papier tissu par habitant dans les économies émergentes reste bien en deçà des normes des marchés développés, offrant au marché de la pâte kraft d'eucalyptus blanchie une longue trajectoire de croissance par conversion. La demande indienne en papier tissu devrait atteindre 357 000 tonnes en 2026, contre 280 000 tonnes en 2024, mais les usines nationales continuent d'importer de la pâte de bois feuillu premium car les fibres recyclées ne peuvent pas satisfaire les seuils de brillance et de douceur.[1]Tissue World Magazine, "Expansion des capacités de papier tissu en Inde," tissueworldmagazine.com Les chaînes de restauration rapide régionales et les enseignes de distribution en Indonésie, au Vietnam et aux Philippines standardisent également des grades de papier tissu hors domicile nécessitant de la fibre vierge. Les ventes mondiales de papier tissu ont atteint 45,2 milliards USD en 2025 et devraient s'élever à 78,5 milliards USD d'ici 2034, renforçant la demande sous-jacente en pâte d'eucalyptus vierge. Cette tendance séculaire protège le marché des pressions de substitution dans les formats à marges plus élevées, même si la teneur en fibres recyclées augmente dans les produits d'essuie-tout et de serviettes de qualité inférieure.

Préférence Croissante pour la Fibre Vierge dans les Applications Premium

Les transformateurs produisant du papier tissu facial, des couches et des produits d'hygiène féminine spécifient de la pâte d'eucalyptus vierge pour sa douceur, sa brillance et sa résistance à l'humidité que les alternatives recyclées ne peuvent pas fournir de manière constante. Ence a lancé la première ligne européenne de pâte fluff à base d'eucalyptus au quatrième trimestre 2025, avec une capacité annuelle de 125 000 tonnes destinée aux applications hygiéniques, ciblant des primes de 15 à 20 % par rapport aux grades courants.[2]Ence Energía y Celulosa, "Présentation aux investisseurs T4 2025," ence.es Les propriétaires de marques tirent également parti des taux de séquestration du carbone plus rapides des plantations d'eucalyptus pour soutenir leurs messages de durabilit. La pâte non blanchie Eucanatural de Suzano illustre la manière dont les fournisseurs segmentent leurs portefeuilles pour défendre leurs marges en répondant à des exigences fonctionnelles spécialisées plutôt qu'en se concurrençant uniquement sur le prix.

Le Commerce Électronique Stimule la Demande d'Emballages

La hausse des volumes de colis nécessite des boîtes en carton ondulé, des inserts moulés et des enveloppes qui combinent des caractéristiques d'imprimabilité et d'amortissement que la pâte kraft d'eucalyptus blanchie offre grâce à une formation uniforme des fibres. Les détaillants mondiaux se sont engagés à éliminer les plastiques à usage unique d'ici 2030, orientant la nouvelle demande vers les fibres vierges et recyclées. Suzano positionne Eucanatural pour ce segment, offrant une solution de marque à faible teneur en produits chimiques qui maintient l'intégrité structurelle lors de la livraison du dernier kilomètre. L'application d'emballage est donc la tranche à la croissance la plus rapide du marché de la pâte kraft d'eucalyptus blanchie, créant un tampon contre le déclin séculaire des grades d'impression et d'écriture.

Transition du Plastique vers les Matériaux à Base de Fibres

Les interdictions réglementaires sur les pailles en plastique, les couverts et les contenants en polystyrène dans l'Union européenne ont accéléré la substitution vers la pâte moulée et le carton couché incorporant de la pâte kraft d'eucalyptus blanchie. Le durcissement des règles chinoises sur les importations de déchets amplifie la demande de pâte vierge en réduisant l'approvisionnement en matières premières recyclées. Les fibres courtes d'eucalyptus offrent une excellente douceur de surface pour les graphiques haute résolution, aidant les transformateurs à égaler l'attrait en rayon précédemment obtenu avec les stratifiés plastiques. Ces attributs, associés à des empreintes de gaz à effet de serre plus faibles lorsque les plantations sont certifiées durables, maintiennent la trajectoire de demande positive même si les barrières alternatives, telles que le coût et l'infrastructure de recyclage, varient selon les régions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Volatilité des Prix (Comportement Cyclique des Matières Premières) | -0.9% | Mondial, aigu pour les acheteurs indexés sur le marché au comptant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des Fibres Recyclées | -0.7% | Marchés matures en Europe et en Amérique du Nord, émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle Environnemental des Pratiques Forestières | -0.4% | Pression réglementaire en Europe, risque de réputation en Amérique du Nord | Long terme (≥ 4 ans) |

| Dépendance à la Demande Chinoise | -0.5% | Base d'approvisionnement mondiale, risque concentré chez les exportateurs d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Volatilité des Prix

Les prix au comptant chinois ont rebondi de 495 USD par tonne en juillet 2025 à 540 USD par tonne en décembre 2025, une variation de 9 % qui a mis sous pression les transformateurs sous contrats trimestriels. Environ un quart du marché de la pâte marchande a fonctionné en flux de trésorerie négatif durant le creux, poussant Bracell à reconfigurer 600 000 tonnes de capacité en pâte à dissoudre, qui se négocie 200 à 300 USD par tonne plus haut. Une telle volatilité complique la planification des investissements et incite les producteurs soit à réduire leur production, soit à accélérer les montées en capacité, chaque option renforçant les cycles de prix.

Concurrence des Fibres Recyclées

La pâte recyclée a totalisé 4,96 milliards USD en 2025 et croît à un taux de 6,38 % jusqu'en 2032, soutenue par des technologies avancées de désencrage qui réduisent l'écart de qualité pour les papiers tissu et d'emballage de gamme intermédiaire. Le Plan d'Action pour l'Économie Circulaire de l'UE vise une teneur en matières recyclées de 30 à 40 % dans les papiers tissu institutionnels d'ici 2028, exerçant une pression sur la demande de pâte vierge. Cependant, la contamination des matières premières et la volatilité de l'approvisionnement maintiennent les papiers tissu haut de gamme, les papiers ouate et les papiers spéciaux fermement dans le domaine de la fibre vierge, laissant à la pâte kraft blanchie d'eucalyptus la possibilité de défendre des niches à forte marge.

Concurrence des Fibres Recyclées

La pâte recyclée a totalisé 4,96 milliards USD en 2025 et croît à 6,38 % jusqu'en 2032, aidée par des technologies avancées de désencrage qui réduisent l'écart de qualité pour les papiers tissus et d'emballage de gamme intermédiaire. Le Plan d'Action pour l'Économie Circulaire de l'UE cible 30 à 40 % de contenu recyclé dans les papiers tissus institutionnels d'ici 2028, exerçant une pression sur la demande de pâte vierge. Pourtant, la contamination des matières premières et la volatilité de l'approvisionnement maintiennent les papiers tissus premium, les pâtes fluff et les papiers spéciaux fermement dans le domaine de la fibre vierge, laissant à la pâte kraft d'eucalyptus blanchie la possibilité de défendre des niches à haute marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Procédé de Blanchiment : Dominance Pragmatique du Sans Chlore Élémentaire

Les procédés sans chlore élémentaire ont représenté 42,34 % de la part du marché de la pâte kraft d'eucalyptus blanchie en 2025, reflétant l'acceptation généralisée de son profil de conformité rentable. Les séquences ECF utilisent 20 à 40 kg de dioxyde de chlore par tonne sèche à l'étuve, atteignant une brillance ISO de 88 à 92 % tout en respectant des règles strictes sur les halogènes organiques adsorbables. La taille du marché de la pâte kraft d'eucalyptus blanchie pour les grades ECF continuera d'augmenter à mesure que les nouvelles lignes sud-américaines adoptent cette technologie par défaut, notamment là où l'autosuffisance énergétique des chaudières de récupération compense le coût des produits chimiques.

Les séquences totalement sans chlore devraient se développer à un TCAC de 4,97 %, alimentées par les mandats des marques européennes, mais elles ne représentent encore qu'une petite part car le peroxyde, l'oxygène et l'ozone augmentent les dépenses chimiques de 20 à 30 % et plafonnent souvent la brillance près de 90 % ISO. Les cadres de certification tels que FSC Aligné et la norme mise à jour 2024 du PEFC réduisent les frictions d'audit mais ne favorisent pas le TCF, de sorte que l'adoption se concentre dans des niches de papiers d'hygiène et de décoration prêtes à payer une prime verte.

Par Application : L'Emballage Dépasse la Croissance du Papier Tissu

Le papier tissu a conservé le plus grand volume absolu à 36,54 % en 2025 grâce à l'expansion de la consommation de la classe moyenne en Asie-Pacifique. Cependant, l'emballage a affiché la trajectoire prospective la plus forte avec un TCAC de 5,67 %, reflétant la prolifération du commerce électronique et les mesures politiques visant à éliminer progressivement les plastiques. La taille du marché de la pâte kraft d'eucalyptus blanchie liée à l'emballage devrait augmenter régulièrement à mesure qu'Amazon, Alibaba et d'autres plateformes s'engagent à adopter des solutions entièrement recyclables.

Les transformateurs apprécient la fine fibre de la pâte d'eucalyptus pour les surfaces de carton couché qui supportent des graphiques vifs. Pendant ce temps, des concepts non blanchis tels qu'Eucanatural répondent aux esthétiques de marque qui favorisent les tons naturels, illustrant comment les fournisseurs se différencient pour capturer des marges supplémentaires. La demande héritée d'impression et d'écriture continue de s'éroder, mais les niches spécialisées comme les supports filtrants et les étiquettes restent stables en raison de spécifications de performance strictes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique représentait 38,21 % du volume mondial en 2025 et est en bonne voie pour un CAGR de 4,67 % jusqu'en 2031, soutenu par la pénétration croissante du papier tissu en Inde et en Asie du Sud-Est, ainsi que par la demande d'importation chinoise persistante même si les usines intégrées nationales se développent. La consommation indienne évolue à mesure que les ménages de la classe moyenne urbaine adoptent des formats de papier tissu facial plus doux, tandis que l'Indonésie, le Vietnam et les Philippines accélèrent le déploiement des essuie-mains hors domicile dans les chaînes de restauration. Le Japon et l'Australie maintiennent des besoins de niche pour les grades spéciaux et fluff, mais affichent une croissance globale modérée.

L'Amérique du Sud a fourni 47 % de la pâte de bois feuillu mondiale en 2025, tirant parti des rendements des plantations d'eucalyptus atteignant en moyenne 27 Mg ha⁻¹ an⁻¹ dans des conditions météorologiques optimales, un avantage que les producteurs d'autres régions ne peuvent égaler. L'usine Sucuriú d'Arauco, d'une capacité de 3,5 millions de tonnes, prévue pour le second semestre 2027, et le projet Natureza de CMPC, d'une capacité de 2,5 millions de tonnes, prévu pour le second semestre 2029, renforceront le poids exportateur de la région. Les investissements intégrés dans le rail et les ports réduisent les coûts livrés vers la Chine, où le transit peut désormais atteindre 30 à 35 jours, resserrant le différentiel de fret avec les fournisseurs indonésiens.

L'Amérique du Nord et l'Europe affichent des profils de demande matures axés sur le papier tissu premium, les grades spéciaux et les évolutions d'emballage dictées par la réglementation. Les directives européennes interdisant les plastiques à usage unique orientent des tonnages supplémentaires vers la pâte moulée et le carton couché, tandis que la nouvelle ligne fluff d'Ence en Espagne capte la demande de grades hygiéniques à prix premium.

Paysage Concurrentiel

Suzano ancre la base d'approvisionnement avec environ 13,4 millions de tonnes de capacité et s'intègre verticalement en aval via une coentreprise dans le papier tissu d'une valeur de 3,4 milliards USD avec Kimberly-Clark, dont la clôture est attendue mi-2026, sous réserve de l'approbation de l'Autorité de la concurrence et des marchés du Royaume-Uni.[3]Suzano, "Coentreprise avec Kimberly-Clark," ri.suzano.com.br L'accord intègre 1 million de tonnes de production de papier tissu dans la sphère de Suzano, garantissant un débouché de base pour sa pâte kraft d'eucalyptus blanchie tout en offrant à Kimberly-Clark une sécurité d'approvisionnement en fibres dans les catégories premium.[4]Kimberly-Clark, "Annonce du partenariat stratégique," investor.kimberly-clark.com

L'expansion des capacités demeure le levier stratégique central. CMPC, Arauco, Bracell et Klabin prévoient collectivement d'ajouter plus de 10 millions de tonnes d'ici 2029, ce qui pourrait pousser le marché vers un excédent si la consommation chinoise ralentit. Le pivot de Bracell de 600 000 tonnes vers la pâte à dissoudre à marges plus élevées souligne l'optionnalité exercée par les producteurs lorsque les prix des produits courants s'érodent. Les déploiements technologiques privilégient désormais les contrôles de processus numériques, les circuits d'eau en boucle fermée et les optimisations de récupération chimique qui réduisent les coûts variables et satisfont des règles d'émission de plus en plus strictes.

Des opportunités de développement émergent dans des niches spécialisées. Le lancement par Ence d'une ligne de pâte fluff d'eucalyptus de 125 000 tonnes démontre l'avantage d'adapter les caractéristiques des fibres courtes aux supports hygiéniques absorbants. La ligne de pâte non blanchie Eucanatural de Suzano cible les transformateurs d'emballages soucieux de l'environnement, tandis que les concurrents nordiques visent les substrats d'impression numérique à haute brillance. À moyen terme, l'intensité concurrentielle s'accentuera à mesure que les méga-usines sud-américaines entreront en service, poussant les acteurs asiatiques et européens de plus petite taille sans intégration de plantation vers la consolidation ou la fermeture.

Leaders du Secteur de la Pâte Kraft d'Eucalyptus Blanchie

-

Suzano S.A.

-

Empresas CMPC

-

Klabin S.A.

-

Celulosa Arauco y Constitución S.A. (Arauco)

-

UPM-Kymmene Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Arauco a avancé la construction de l'usine Sucuriú de 3,5 millions de tonnes au Brésil avec 4,6 milliards USD investis et 2,4 milliards BRL alloués au rail ainsi que 2 milliards BRL aux installations portuaires de Santos, visant un démarrage au second semestre 2027.

- Décembre 2025 : Le prix spot de la pâte de bois feuillu blanchi chinoise a rebondi à 540 USD par tonne après des creux de mi-année à 495 USD par tonne.

- Novembre 2025 : Le PEFC a approuvé la norme PEFC s'alignant sur le règlement européen sur la déforestation.

- Octobre 2025 : Ence a lancé une ligne de pâte fluff d'eucalyptus de 125 000 tonnes destinée aux applications hygiéniques.

Portée du Rapport sur le Marché Mondial de la Pâte Kraft d'Eucalyptus Blanchie

Le rapport sur le marché de la pâte kraft d'eucalyptus blanchie est segmenté par procédé de blanchiment (sans chlore élémentaire, totalement sans chlore), application (papier tissu, papier d'impression et d'écriture, papier spécial, emballage) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (tonnes).

| Sans Chlore Élémentaire |

| Totalement Sans Chlore |

| Papier Tissu |

| Papier d'Impression et d'Écriture |

| Papier Spécial |

| Emballage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Suède | |

| Russie | |

| Finlande | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par Procédé de Blanchiment | Sans Chlore Élémentaire | |

| Totalement Sans Chlore | ||

| Par Application | Papier Tissu | |

| Papier d'Impression et d'Écriture | ||

| Papier Spécial | ||

| Emballage | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Suède | ||

| Russie | ||

| Finlande | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la pâte kraft d'eucalyptus blanchie et à quelle vitesse croît-il ?

La taille du marché de la pâte kraft d'eucalyptus blanchie s'établit à 60,23 millions de tonnes en 2026 et devrait atteindre 76,32 millions de tonnes d'ici 2031, progressant à un TCAC de 4,85 %

Quelle région générera la plus grande demande incrémentale jusqu'en 2031 ?

L'Asie-Pacifique ajoutera le plus grand volume, soutenue par la hausse de la consommation de papier tissu par habitant en Inde et en Asie du Sud-Est ainsi que par les importations chinoises soutenues, affichant un TCAC de 4,67 %

Quelle application se développe le plus rapidement ?

L'emballage est le segment d'application à la croissance la plus rapide, avec un TCAC prévu de 5,67 % jusqu'en 2031, porté par le commerce électronique et les réglementations de remplacement des plastiques qui stimulent les solutions à base de fibres.

Quels grands projets de capacité pourraient exercer une pression sur les prix après 2027 ?

L'usine Sucuriú d'Arauco de 3,5 millions de tonnes (second semestre 2027) et l'usine Natureza de CMPC de 2,5 millions de tonnes (second semestre 2029) ajoutent ensemble 6 millions de tonnes, pouvant potentiellement faire baisser les prix vers 450 à 480 USD par tonne si la demande est inférieure aux prévisions.

Comment les principaux producteurs atténuent-ils la volatilité des prix ?

Des fournisseurs tels que Suzano poursuivent l'intégration verticale dans le papier tissu, tandis que d'autres comme Bracell convertissent des lignes de matières premières en pâte à dissoudre à marge plus élevée, équilibrant l'exposition aux fluctuations cycliques.

Dernière mise à jour de la page le: