Taille et part du marché de la paille en papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.97 Milliards de dollars |

| Taille du Marché (2031) | 6.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.39% CAGR |

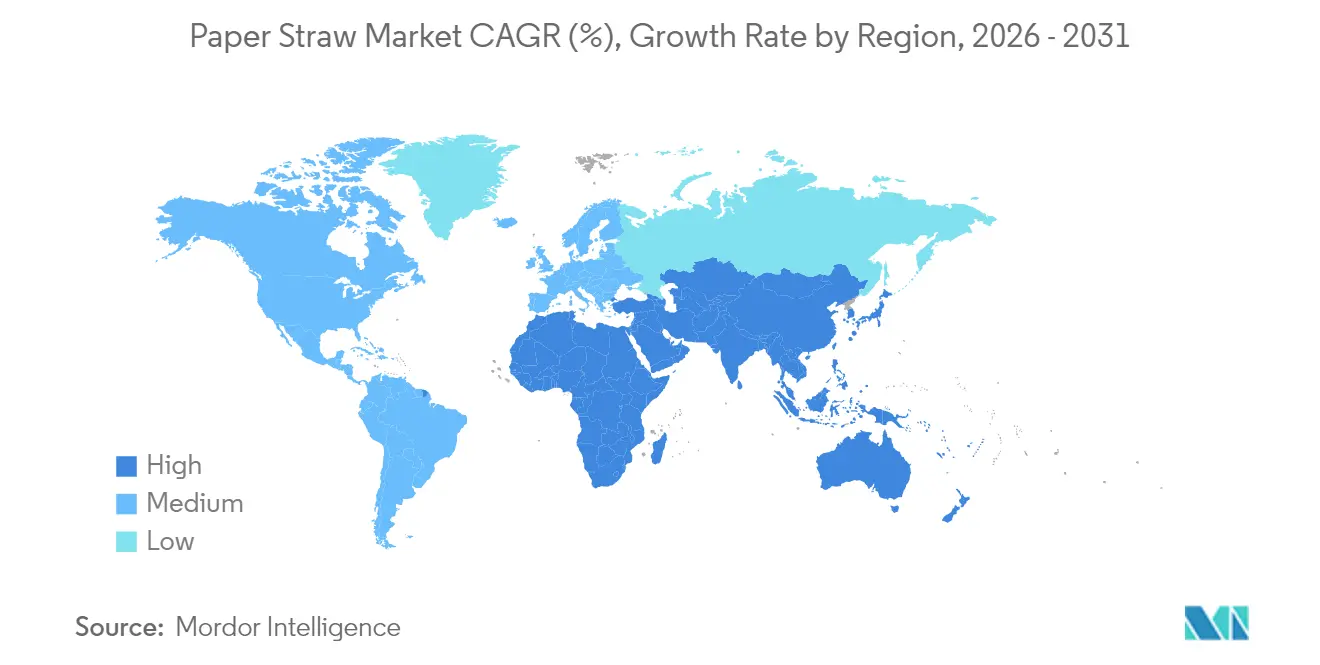

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la paille en papier par Mordor Intelligence

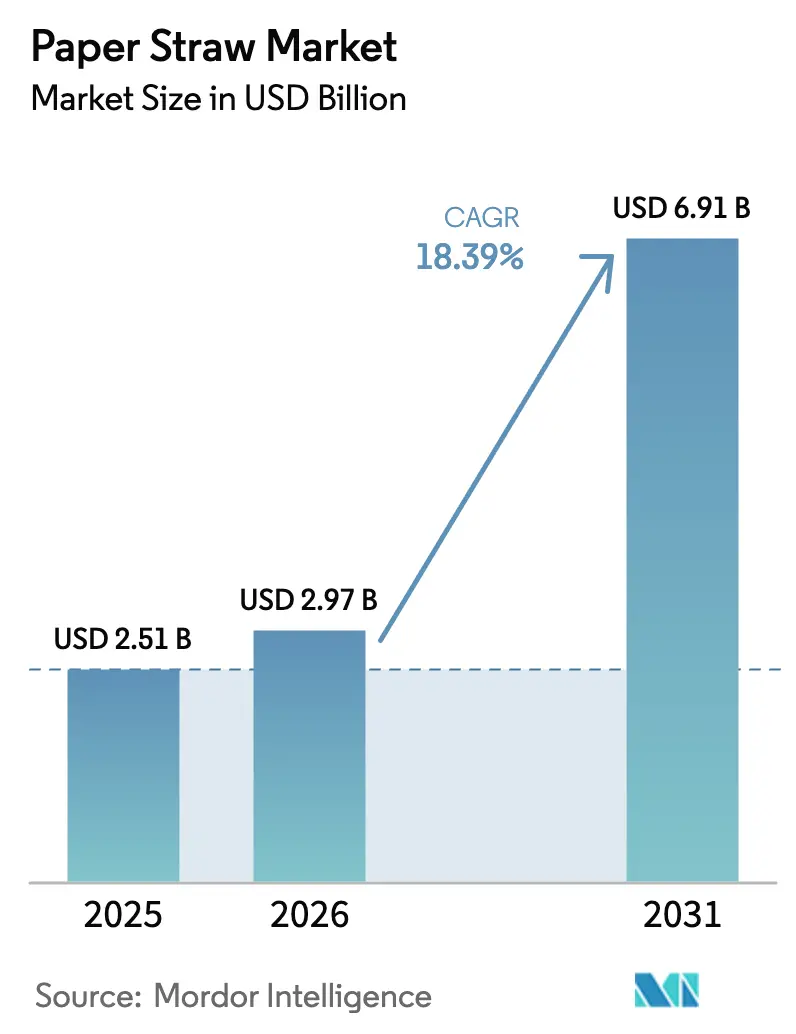

La taille du marché de la paille en papier en 2026 est estimée à 2,97 milliards USD, en hausse par rapport à la valeur 2025 de 2,51 milliards USD, avec des projections pour 2031 indiquant 6,91 milliards USD, progressant à un TCAC de 18,39 % sur la période 2026-2031. Le renforcement de la réglementation, les avancées rapides dans les revêtements hydrophobes et les engagements d'approvisionnement à grande échelle des chaînes de restauration ont transformé les pailles à boire durables, les faisant passer d'un substitut de niche à un composant d'emballage grand public. Les interdictions mondiales des plastiques à usage unique sont désormais assorties de sanctions financières plutôt que d'objectifs volontaires, permettant aux fabricants de planifier des expansions de capacité pluriannuelles avec une plus grande certitude. Les acheteurs institutionnels standardisent les matériaux certifiés issus de forêts gérées durablement, ce qui récompense les fournisseurs intégrés verticalement capables de garantir la traçabilité et la conformité en fin de vie. Parallèlement, les fusions entre grands groupes d'emballage consolident les avantages d'échelle et débloquent des budgets de R&D plus importants qui accélèrent les percées en matière de revêtements et de formage. Ces évolutions augmentent les coûts de transition pour les acteurs du plastique en place et créent une trajectoire de croissance durable pour le marché de la paille en papier.

Principaux enseignements du rapport

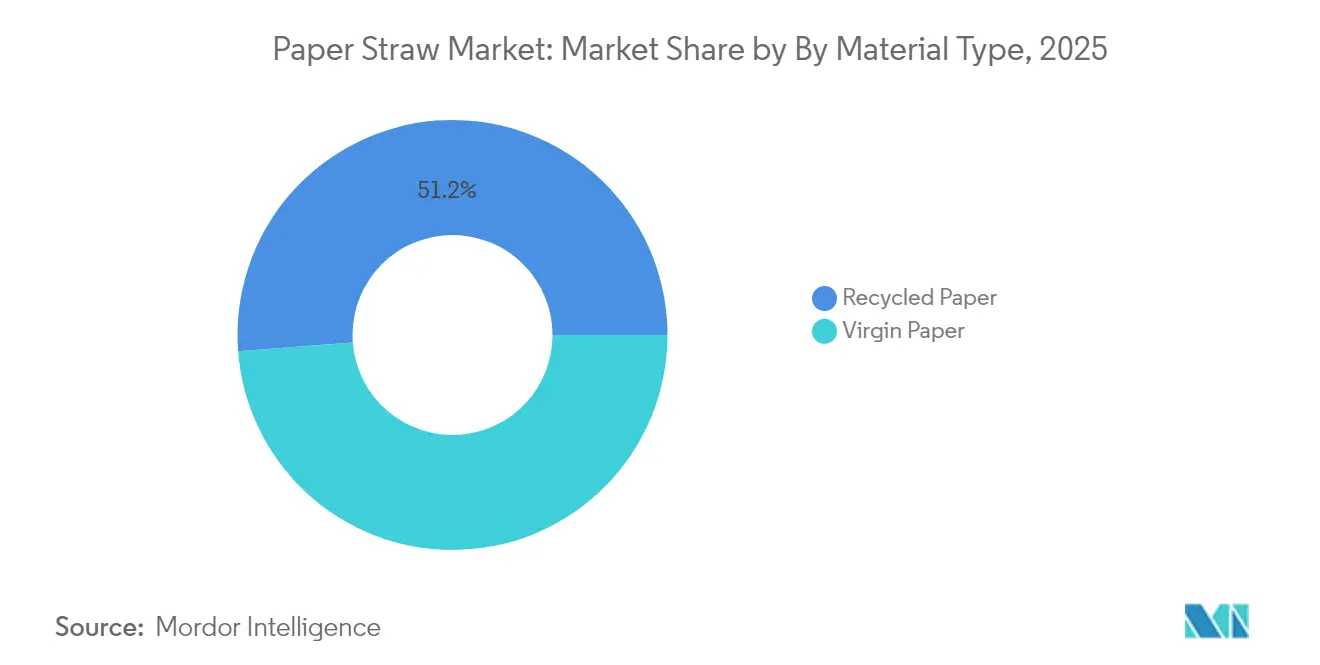

- Par type de matériau, le papier recyclé représentait 51,20 % de la part de marché de la paille en papier en 2025, tandis que le papier vierge était en retrait ; les grades recyclés progressent à un TCAC de 22,96 % jusqu'en 2031.

- Par type de produit, les variantes non imprimées représentaient 56,12 % du chiffre d'affaires en 2025, mais les pailles imprimées/de marque progressent à un TCAC de 24,12 % jusqu'en 2031.

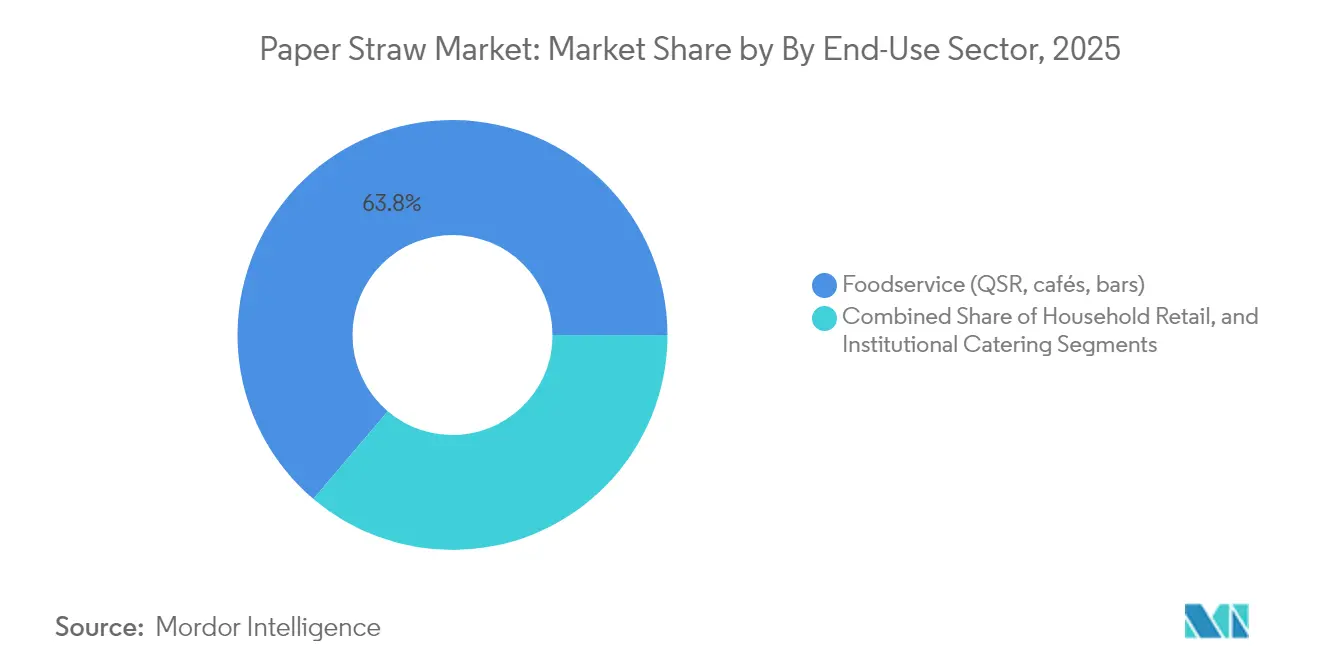

- Par secteur d'utilisation finale, la restauration dominait avec 63,80 % de la taille du marché de la paille en papier en 2025 ; le commerce de détail aux ménages devrait progresser à un TCAC de 21,63 %.

- Par diamètre, les pailles standard de 6-7 mm représentaient 47,10 % de la taille du marché de la paille en papier en 2025, tandis que les versions larges/bubble-tea enregistrent un TCAC de 25,68 %.

- Par canal de vente, la distribution B2B hors ligne représentait 67,10 % de la part du marché de la paille en papier en 2025, et le canal e-commerce croît à un TCAC de 27,92 %.

- Par géographie, l'Europe était en tête avec 30,40 % de part du marché de la paille en papier en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 20,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché de la paille en papier

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Interdictions mondiales des plastiques à usage unique | +4.2% | Mondial, avec adoption précoce dans l'UE, la Chine, Hong Kong | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les produits écologiques | +3.1% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Engagements de durabilité des chaînes de restauration rapide et de restauration rapide à service rapide | +2.8% | Mondial, mené par le déploiement de McDonald's et Starbucks | Court terme (≤ 2 ans) |

| Mandats de Responsabilité Élargie du Producteur (REP) | +2.3% | Noyau UE, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Technologies de revêtement hydrophobe du papier révolutionnaires | +1.9% | Mondial, avec concentration de la R&D dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Initiatives de « marque verte » sous marque propre dans le commerce de détail | +1.4% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions mondiales des plastiques à usage unique transforment le marché

Des restrictions coordonnées couvrent désormais les grandes économies, obligeant les détaillants et les établissements de restauration à retirer les pailles en plastique non dégradables de leurs services. Le Plan d'action pour le contrôle de la pollution plastique de la Chine et l'interdiction de Hong Kong en 2024 ont resserré les délais de mise en conformité, tandis que la Directive européenne sur les plastiques à usage unique fournit le modèle d'application utilisé par les marchés émergents. Ces textes législatifs imposent des objectifs mesurables de réduction des déchets, donnant aux transformateurs la confiance nécessaire pour financer de nouvelles machines à papier et des lignes de revêtement. La visibilité réglementaire rassure également les investisseurs sur le fait que les volumes à long terme sur le marché de la paille en papier augmenteront même dans les segments de restauration rapide à faibles marges.[1]Partenariat G20 pour les déchets plastiques marins, « Mise à jour annuelle des progrès 2024 », g20mpl.org

La préférence croissante des consommateurs pour les produits écologiques redéfinit les achats

La génération Z exige des emballages qui allient crédibilité environnementale et rigueur fonctionnelle. Les enquêtes montrent que cette cohorte rejette les pailles molles ou altérant le goût, ce qui pousse les transformateurs à développer des revêtements à base de nanocristaux de cellulose et de bio-polyesters pour répondre à des seuils de performance plus élevés. Les géants de la restauration collective tels que Compass Group intègrent ces spécifications dans les appels d'offres contractuels, forçant les fournisseurs de l'ensemble du secteur de la paille en papier à relever les normes de barrière. À mesure que les chaînes de restauration rapide à service rapide publient leurs jalons en matière de contenu renouvelable, la boucle des attentes des consommateurs se resserre, accélérant l'innovation et l'adoption.

Les engagements de durabilité des chaînes de restauration rapide et de restauration rapide à service rapide créent des ancres de demande

Des chaînes telles que McDonald's et Starbucks ont remplacé le plastique dans plus de 50 marchés nationaux, générant des flux de commandes prévisibles qui justifient la création de nouveaux pôles de production régionaux. Les garanties de volume qui en découlent aident les petits et moyens transformateurs à obtenir des financements, tandis que des groupes de distribution comme Sysco lancent des gammes biodégradables propriétaires pour capter les ventes supplémentaires en restauration. Ces acheteurs influents spécifient désormais la certification FSC et la compostabilité, relevant ainsi les critères d'entrée de référence pour le marché de la paille en papier.

Les mandats de Responsabilité Élargie du Producteur accélèrent l'intégration de la chaîne d'approvisionnement

En vertu du droit européen, les propriétaires de marques doivent financer le recyclage post-consommation des emballages de pailles à boire, convertissant ainsi les objectifs de durabilité en coûts comptables. Des cadres similaires en cours de débat aux États-Unis lèveraient des frais différenciés basés sur les scores de recyclabilité, rendant les pailles en papier moins coûteuses à gérer que le plastique. Les fournisseurs qui combinent la production de substrat, la transformation et l'analyse de la récupération bénéficient d'un avantage car leur reporting intégré réduit les frictions de conformité pour les détaillants multinationaux.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Coût unitaire plus élevé que les pailles en plastique | -2.7% | Mondial, avec un impact aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Performance fonctionnelle (ramollissement, goût) | -1.8% | Mondial, particulièrement dans les segments de boissons haut de gamme | Moyen terme (2-4 ans) |

| Examen minutieux de la contamination aux PFAS | -1.3% | UE, Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en fibres durables | -1.1% | Mondial, avec une concentration dans les régions à fibres vierges | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût unitaire plus élevé que les pailles en plastique freine la pénétration

Les machines à plastique bénéficient de vitesses de production plus élevées et de matières premières moins chères, maintenant leur économie unitaire en leur faveur. Lorsque l'inflation alourdit les coûts de production pour les opérateurs de restauration, les équipes d'approvisionnement scrutent toujours les centimes par portion, en particulier dans les marchés émergents. La fermeture d'une usine de pailles en papier à Fort Wayne souligne la façon dont des marges serrées peuvent déclencher des réductions de capacité. Cependant, les taxes sur les décharges et les risques réputationnels liés au plastique réduisent cet écart, tandis que de nouvelles filières de matières premières telles que les substrats à base de roseau promettent un soulagement supplémentaire des coûts.[2]21Alive News, « La fermeture d'une usine de pailles en papier affecte les emplois à Fort Wayne », 21alivenews.com

Les limites de performance fonctionnelle stimulent l'innovation technologique

Une immersion prolongée peut affaiblir les parois en fibres, amenant les fabricants de boissons haut de gamme à douter de l'adéquation du produit. Des revêtements à base de poly(butylène succinate) et de polymères dérivés des algues améliorent désormais la rigidité sans compromettre la compostabilité. À mesure que les dépôts de brevets augmentent pour les pailles en papier à revêtement barrière, les producteurs acquièrent des positions de propriété intellectuelle qui les différencient dans les appels d'offres pour les contrats des compagnies aériennes et des cafés spécialisés. Les pigments bio-indicateurs qui changent de couleur avec l'acidité de la boisson laissent entrevoir la prochaine vague d'améliorations fonctionnelles en attente d'atteindre l'échelle industrielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le papier recyclé devance les grades vierges

Le papier recyclé représentait 51,20 % de la taille du marché de la paille en papier en 2025 et devrait croître plus rapidement que tout autre substrat, affichant un TCAC de 22,96 % jusqu'en 2031. Les avantages en termes de coûts proviennent de réseaux de collecte en voie de maturité qui détournent désormais des fibres récupérées de meilleure qualité vers des applications en contact avec les denrées alimentaires. Les surcharges REP pour les emballages vierges font davantage pencher les achats vers les intrants recyclés. Le papier vierge conserve sa pertinence pour l'esthétique haut de gamme et les couleurs d'impression complexes, mais de nouveaux procédés d'élimination des suies comblent cet écart et rendent la pâte recyclée de haute qualité adaptée aux canaux de marques haut de gamme.

Les investissements dans la transformation reflètent cette dynamique. Stora Enso a alloué 1 milliard EUR pour moderniser son usine d'Oulu afin de produire du carton pliant et du kraft couché, des approvisionnements qui peuvent également alimenter les stratifications de pailles en contact avec les aliments. À mesure que les vitesses de ligne augmentent, le débit pour les rouleaux recyclés égale celui des lignes vierges, atténuant les préoccupations relatives aux différentiels de production. Les alliances des fabricants avec les autorités municipales de gestion des déchets sécurisent des apports stables en fibres, protégeant les usines contre la volatilité des prix au comptant. Une telle intégration élève les barrières à l'entrée pour les nouveaux venus tardifs et renforce l'avantage détenu par les premiers recycleurs sur le marché de la paille en papier.

Par type de produit : les variantes imprimées créent un espace de marque

Les pailles non imprimées ont conservé 56,12 % du chiffre d'affaires du marché en 2025 parce que les restaurants à service rapide privilégient le coût unitaire. Les designs imprimés, cependant, progressent à un TCAC de 24,12 % alors que les détaillants traitent les pailles comme de miniatures panneaux publicitaires. Les presses numériques utilisant des encres à base d'eau permettent désormais des tirages inférieurs à 10 000 pièces tout en maintenant la conformité en matière de contact alimentaire, ouvrant le champ de la personnalisation aux cafés de niche. Les grandes chaînes utilisent des campagnes récurrentes liées à des sorties de films ou à des événements sportifs pour créer des sets de pailles de collection, une tactique qui augmente les taux d'attachement aux boissons et permet une tarification premium.

Les transformateurs de pailles imprimées investissent dans des modules flexographiques à sept couleurs et des systèmes automatisés de montage de plaques pour satisfaire ces demandes sans générer de déchets de préparation excessifs. La transition des encres à base de pétrole vers des formulations végétales fait également progresser les références environnementales, harmonisant le message entre les graphiques des pailles et l'image de marque durabilité. À mesure que l'économie de l'impression s'améliore, les analystes du marché s'attendent à ce que les options imprimées réduisent l'écart de prix avec les homologues blanc uni, amplifiant leur part du marché de la paille en papier au cours de la décennie.

Par secteur d'utilisation finale : le commerce de détail aux ménages gagne du terrain

La restauration commandait 63,80 % du marché de la paille en papier en 2025, ancré par des politiques de durabilité contraignantes au sein des chaînes mondiales de restauration rapide à service rapide. Le commerce de détail aux ménages devrait progresser à un TCAC de 21,63 % à mesure que le commerce en ligne supprime les goulets d'étranglement liés à l'espace en rayon. Les packs d'abonnement expédient des assortiments de diamètres variés directement aux consommateurs, réduisant les coûts par unité et fidélisant la clientèle. Les lancements sous marques propres sur les principales plateformes de distribution alimentaire démocratisent davantage l'accès, poussant la taille du marché de la paille en papier pour usage domestique vers la parité avec les canaux de restauration traditionnels.

La restauration collective institutionnelle — écoles, hôpitaux, compagnies aériennes — présente une croissance régulière car les administrateurs font face à un examen public des statistiques sur les déchets. Les catalogues des distributeurs proposent désormais des pailles en papier certifiées FSC aux côtés de couverts compostables, simplifiant la mise en conformité pour les responsables des achats. Comme les établissements médicaux imposent des environnements sans latex, les pailles en papier avec des revêtements hypoallergéniques offrent un avantage supplémentaire que le plastique ne peut égaler, créant une autre niche au sein du secteur plus large de la paille en papier.

Par diamètre/taille de la paille : la demande de bubble-tea redéfinit les profils

Les pailles standard de 6-7 mm représentaient 47,10 % de la taille du marché de la paille en papier en 2025, mais les formats plus larges de 8-12 mm progressent à un TCAC de 25,68 %. La diffusion mondiale du bubble-tea nécessite des diamètres suffisamment larges pour laisser passer les perles de tapioca sans obstruction. Les chaînes de cafés asiatiques qui s'implantent en Europe et en Amérique du Nord spécifient une haute résistance à l'éclatement et des embouts biseautés, incitant les transformateurs à développer des enveloppages multicouches qui maintiennent leur forme pendant toute la durée d'une portion de 500 ml. Les pailles spéciales de plus de 12 mm, bien que de niche, commandent une tarification premium pour les bols de smoothie et les boissons au café glacé.

Les spécialistes en science des matériaux se concentrent sur la rigidité à grand diamètre car un alésage plus large amplifie les contraintes de flexion. Les constructions enroulées hélicoïdalement renforcées et les couches composites hybrides papier-PLA émergent comme approches de premier plan. Ces avancées réduisent l'épaisseur des parois, économisant ainsi les fibres, et maintiennent les coûts sous contrôle même lorsque les performances augmentent. Le succès dans ce segment signale la capacité du marché à se diversifier au-delà des canaux des sodas et de l'eau.

Analyse géographique

L'Europe était en tête avec une part de marché de la paille en papier de 30,40 % en 2025 grâce à un environnement politique axé sur l'application des réglementations et à une logistique de recyclage mature. L'Allemagne, la France et le Royaume-Uni ancrent la demande tandis que les institutions publiques alignent leurs achats sur la Directive européenne sur les plastiques à usage unique. Les modernisations d'usines à Oulu, en Finlande, et les investissements dans le formage à sec à Skene, en Suède, témoignent de la confiance des producteurs européens dans la consommation intérieure à long terme. Les détaillants favorisent les pailles approvisionnées régionalement pour éviter les émissions de carbone liées au transport transcontinental, renforçant ainsi l'approvisionnement intra-européen.

L'Asie-Pacifique progresse à un TCAC de 20,58 % jusqu'en 2031, portée par des actes réglementaires synchronisés en Chine, à Hong Kong et au Japon. Combinées à la popularité exponentielle du bubble-tea, ces mesures ancrent une demande pluriannuelle pour des produits à grand diamètre. Des coûts de transformation inférieurs grâce à l'abondance des fibres et des viviers de main-d'œuvre permettent aux usines asiatiques de concourir sur les appels d'offres à l'exportation, positionnant la région pour surpasser l'Europe en volume absolu au cours de la période de prévision. Les fabricants intègrent rapidement l'inspection automatisée pour répondre aux normes occidentales de contact alimentaire, accélérant l'acceptation sur les marchés premium.

L'Amérique du Nord affiche une expansion régulière à mesure que les interdictions au niveau des États se propagent des régions côtières vers le Midwest. Les engagements de McDonald's et de Sysco garantissent un volume de référence même là où la réglementation reste fragmentée. Les grands producteurs intégrés tels que Packaging Corporation of America ont déclaré un chiffre d'affaires record de 2,1 milliards USD en 2025, soulignant la bonne santé durable du marché final. Les financements par capital-risque ciblent des matériaux de niche tels que les algues ou le roseau, illustrant une scène d'innovation diversifiée qui complète les actifs papier à grande échelle.

Paysage concurrentiel

La concurrence reste modérée en termes de concentration mais élevée en termes de différenciation technologique. La fusion Smurfit WestRock, évaluée à 11,2 milliards USD, a créé un acteur de premier rang avec une portée mondiale et une R&D robuste, tandis que le rapprochement Novolex-Pactiv Evergreen à 6,7 milliards USD a ajouté un portefeuille dépassant 250 marques. Ces unions relèvent le taux de rendement minimal pour les entreprises de taille intermédiaire, mais établissent également des opportunités de fabrication à façon pour les innovateurs de spécialité dépourvus de muscles de distribution.

L'innovation s'articule autour des revêtements hydrophobes et des constructions multicouches. La plateforme blueloop de Huhtamaki, associée à un plan d'économies de 100 millions EUR, montre que les acteurs en place recherchent à la fois des références en matière de durabilité et des structures de coûts plus légères. La dynamique de course aux brevets évolue à mesure que les hybrides cellulose-nanocellulose arrivent à maturité, suscitant des discussions sur les licences croisées qui pourraient prévenir les impasses litigieuses. Des entreprises émergentes comme Reedest se présentent avec des angles distincts en matière de matières premières tels que la pâte de roseau, élargissant le panier de fibres et fournissant des récits d'authenticité régionale qui résonnent auprès des consommateurs conscients.

Des espaces blancs persistent dans les segments à haute fonctionnalité. Les compagnies aériennes souhaitent des pailles qui maintiennent l'intégrité de la carbonatation pendant plusieurs heures, tandis que les bars à cocktails premium recherchent des options stables en couleur dans des conditions acides. Les start-ups travaillant sur des pigments réactifs au pH ou des marquages thermiquement estampés s'attaquent à ces besoins et pourraient devenir des cibles d'acquisition à mesure que les conglomérats cherchent à accéder à des niches de croissance au sein du marché de la paille en papier. Les investissements stratégiques combinant des participations minoritaires avec des accords d'approvisionnement sont de plus en plus courants car ils permettent de couvrir les paris technologiques sans procéder immédiatement à des acquisitions totales.

Leaders du secteur de la paille en papier

Aardvark Straws LLC (Hoffmaster Group Inc.)

Huhtamaki Oyj

Transcend Packaging Ltd

Tetra Pak International SA

Fuling Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Stora Enso a démarré les opérations de sa nouvelle ligne de carton d'emballage grand public sur le site d'Oulu en Finlande, représentant un investissement de 1 milliard EUR avec une capacité annuelle de 750 000 tonnes et des ventes annuelles attendues de 800 millions EUR d'ici 2027. L'installation produira du carton pliant et du kraft non blanchi couché pour les applications d'emballage alimentaire et de boissons, renforçant la position de Stora Enso sur le marché des emballages renouvelables.

- Janvier 2025 : Kimberly-Clark a annoncé un investissement de 2 milliards USD sur 5 ans pour développer ses opérations de fabrication en Amérique du Nord, notamment une nouvelle installation à Warren, en Ohio, et l'extension de son site de Beech Island, en Caroline du Sud. L'investissement vise à renforcer la capacité de fabrication et à créer plus de 900 emplois qualifiés, avec le début de la construction en mai 2025.

- Avril 2025 : Novolex a finalisé sa fusion avec Pactiv Evergreen, créant un fabricant de premier plan dans l'emballage alimentaire, de boissons et spécialisé, évalué à environ 6,7 milliards USD. L'entité combinée opère avec plus de 250 marques et 39 000 références, la positionnant comme un acteur important dans les solutions d'emballage durable.

- Janvier 2024 : Reedest a levé 3 millions EUR pour développer des pailles à boire à partir de roseau estonien, visant une capacité de production d'1 million de pailles par jour d'ici mai 2024. L'initiative répond aux problèmes de durabilité des pailles en papier tout en offrant des alternatives 100 % naturelles et biodégradables sans additifs.

Périmètre du rapport mondial sur le marché de la paille en papier

Les pailles en papier sont de plus en plus répandues dans l'environnement actuel en raison de l'expansion des restrictions gouvernementales sur les pailles en plastique et de la prise de conscience écologique croissante. Les pailles en papier sont de plus en plus utilisées à la place du plastique car elles sont plus respectueuses de l'environnement. De plus, les pailles en papier sont généralement considérées comme une alternative plus saine aux pailles en plastique car elles ne contiennent pas de produits chimiques potentiellement dangereux tels que le BPA et les phtalates. La taille du marché reflète les revenus générés par les fabricants de pailles en papier auprès des utilisateurs finaux, notamment la restauration, les ménages, les institutions et autres.

Le marché de la paille en papier est segmenté par type de matériau (papier vierge et papier recyclé), application (restauration, ménages, institutions et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Papier vierge |

| Papier recyclé |

| Non imprimé |

| Imprimé / De marque |

| Restauration (restauration rapide à service rapide, cafés, bars) |

| Commerce de détail aux ménages |

| Restauration collective institutionnelle (écoles, hôpitaux, compagnies aériennes) |

| Standard (6-7 mm) |

| Large / Bubble-tea (8-12 mm) |

| Spécialité (supérieur à 12 mm) |

| Distribution B2B hors ligne |

| En ligne / E-commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Papier vierge | |

| Papier recyclé | ||

| Par type de produit | Non imprimé | |

| Imprimé / De marque | ||

| Par secteur d'utilisation finale | Restauration (restauration rapide à service rapide, cafés, bars) | |

| Commerce de détail aux ménages | ||

| Restauration collective institutionnelle (écoles, hôpitaux, compagnies aériennes) | ||

| Par diamètre/taille de la paille | Standard (6-7 mm) | |

| Large / Bubble-tea (8-12 mm) | ||

| Spécialité (supérieur à 12 mm) | ||

| Par canal de vente | Distribution B2B hors ligne | |

| En ligne / E-commerce | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la paille en papier ?

Le marché mondial de la paille en papier a généré 2,97 milliards USD en 2026.

À quel rythme le marché de la paille en papier devrait-il croître ?

Le marché devrait progresser à un TCAC de 18,39 %, atteignant 6,91 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 20,58 %, portée par la convergence réglementaire et l'expansion du bubble-tea.

Quel segment détient la plus grande part du marché de la paille en papier ?

Les applications de restauration étaient en tête avec une part de chiffre d'affaires de 63,80 % en 2025.

Pourquoi les pailles en papier recyclé gagnent-elles en popularité ?

Le contenu recyclé satisfait les règles de Responsabilité Élargie du Producteur et offre des avantages en termes de coûts à mesure que l'infrastructure de collecte arrive à maturité.

Quels sont les principaux défis auxquels est confronté le marché ?

Des coûts unitaires plus élevés par rapport au plastique et des préoccupations de performance telles que le ramollissement continuent de freiner l'adoption, bien que les innovations en matière de revêtements réduisent les deux écarts.

Dernière mise à jour de la page le: