Taille et part du marché des housses de sonde à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

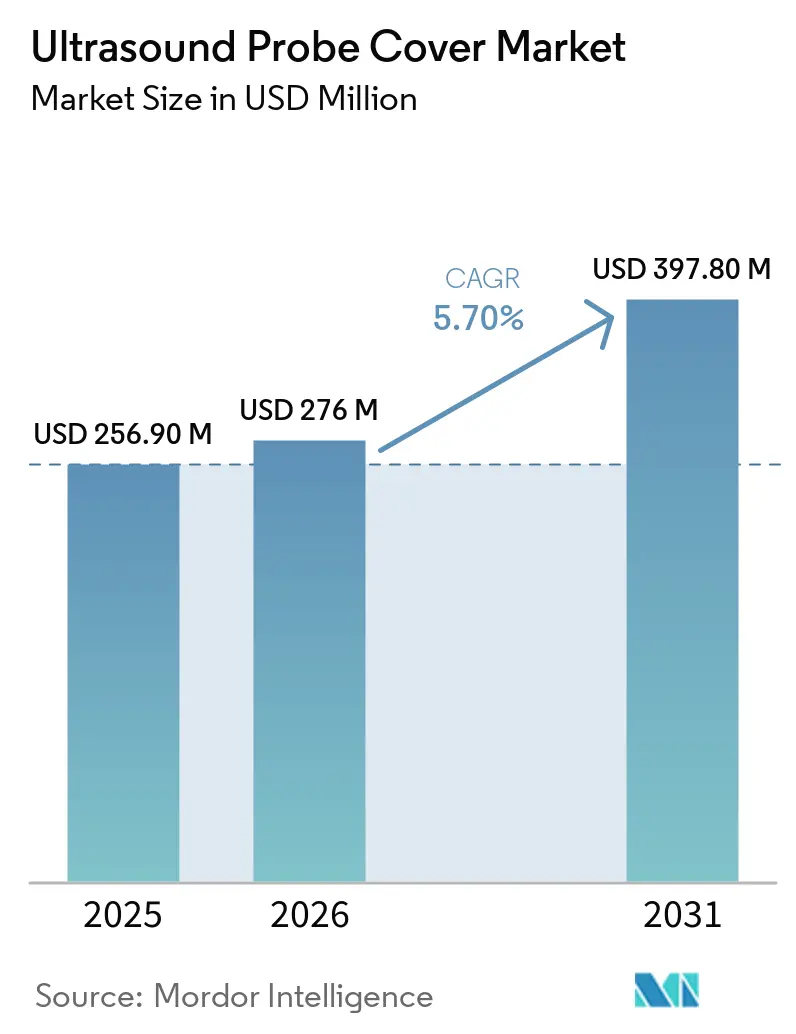

| Taille du Marché (2026) | 276 Millions de dollars américains |

| Taille du Marché (2031) | 397.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

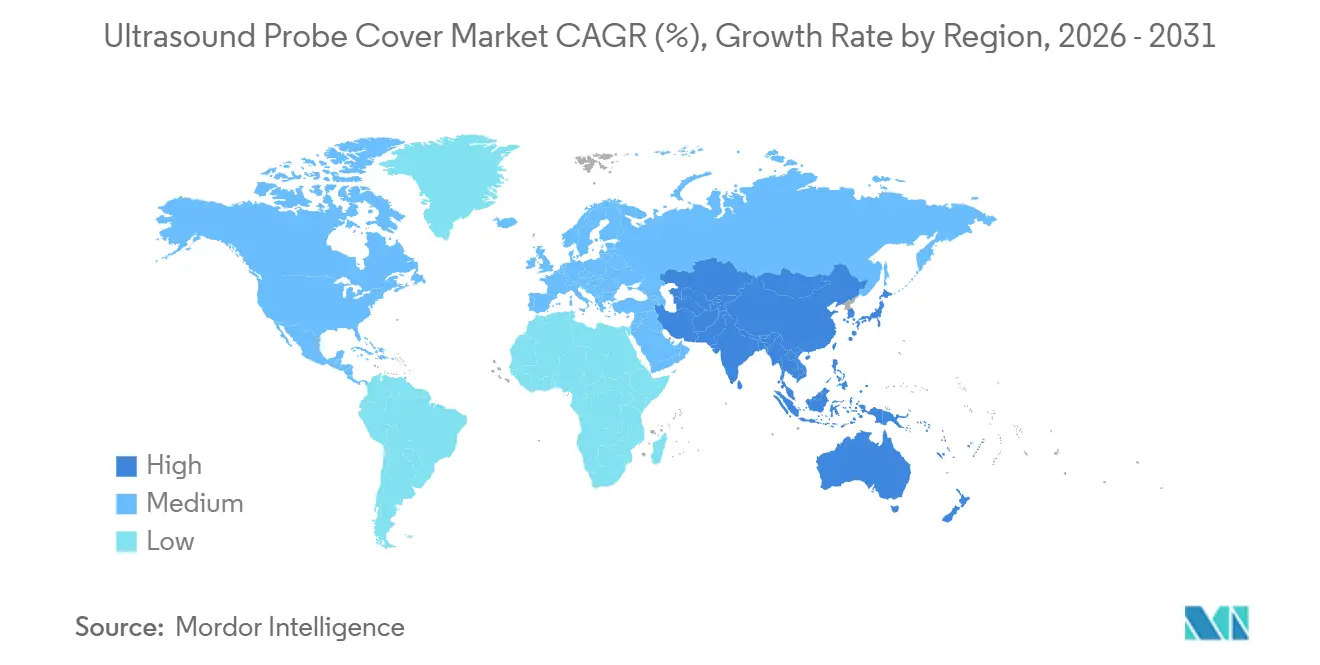

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des housses de sonde à ultrasons par Mordor Intelligence

La taille du marché des housses de sonde à ultrasons est projetée à 256,90 millions USD en 2025, 276 millions USD en 2026, et devrait atteindre 397,80 millions USD d'ici 2031, avec un TCAC de 5,70 % de 2026 à 2031.

L'accent croissant mis sur les audits de contrôle des infections hospitalières, l'adoption grandissante de l'échographie au point de soins et les pénuries de main-d'œuvre dans le traitement stérile stimulent collectivement la demande de barrières à usage unique qui améliorent l'efficacité des flux de travail. Les housses jetables, qui dominent déjà le marché des housses de sonde à ultrasons, continuent d'accroître leur part de marché à mesure que les décideurs privilégient la réduction des risques d'infections associées aux soins de santé par rapport au coût supplémentaire relativement faible des gaines stériles. Les options sans latex, notamment en nitrile et en polyisoprène, connaissent la croissance la plus rapide, les établissements de santé éliminant progressivement les allergènes connus et se conformant aux réglementations en matière de sécurité du personnel. Des caractéristiques avancées telles que les revêtements antimicrobiens, le suivi des lots par RFID et les plateformes de gestion des stocks par les fournisseurs renforcent davantage la proposition de valeur en intégrant les consommables à l'analyse numérique de la chaîne d'approvisionnement. Cette intégration permet aux équipes d'approvisionnement d'optimiser les points de réapprovisionnement et de surveiller les schémas d'utilisation en temps réel.

Principaux enseignements du rapport

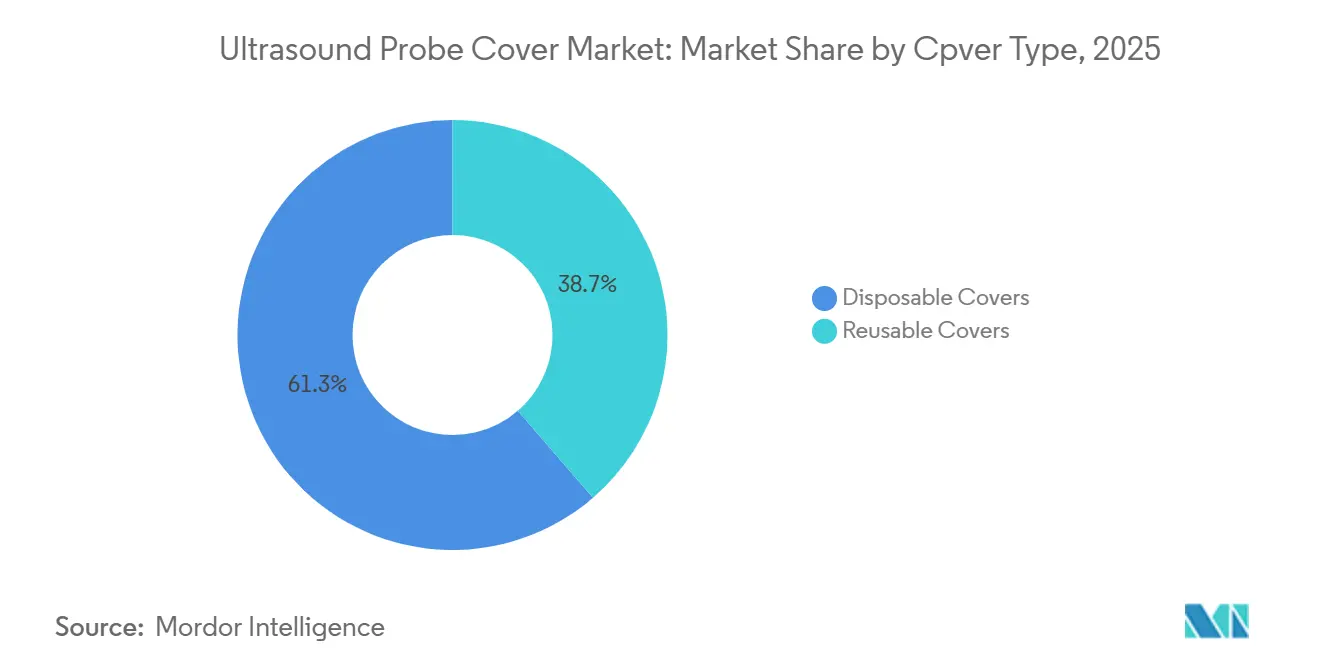

- Par type de housse, les produits jetables ont représenté 61,34 % du chiffre d'affaires en 2025 tout en affichant un TCAC de 5,95 % jusqu'en 2031, reflétant la croissance la plus forte sur le marché des housses de sonde à ultrasons.

- Par matériau, les variantes sans latex ont représenté 43,25 % du chiffre d'affaires, mais sont en passe de progresser à un TCAC de 6,03 %, le plus rapide de leur segment sur le marché des housses de sonde à ultrasons.

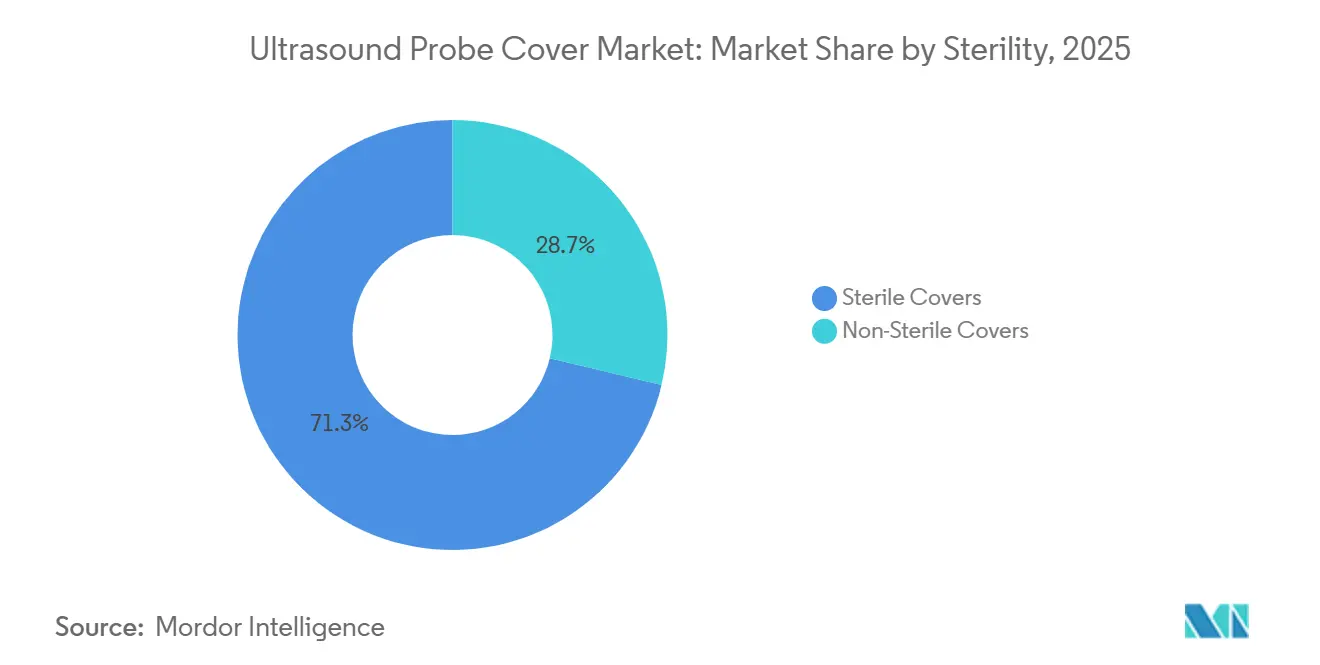

- Par stérilité, les barrières stériles ont représenté 71,26 % des expéditions en 2025 et progressent à un TCAC de 6,03 %, portées par l'augmentation des volumes de chirurgie mini-invasive.

- Par application de sonde, les sondes endocavitaires ont détenu 53,26 % de la part du marché des housses de sonde à ultrasons en 2025 et continuent de progresser à un TCAC de 5,91 % sous l'effet de directives plus strictes concernant les dispositifs semi-critiques.

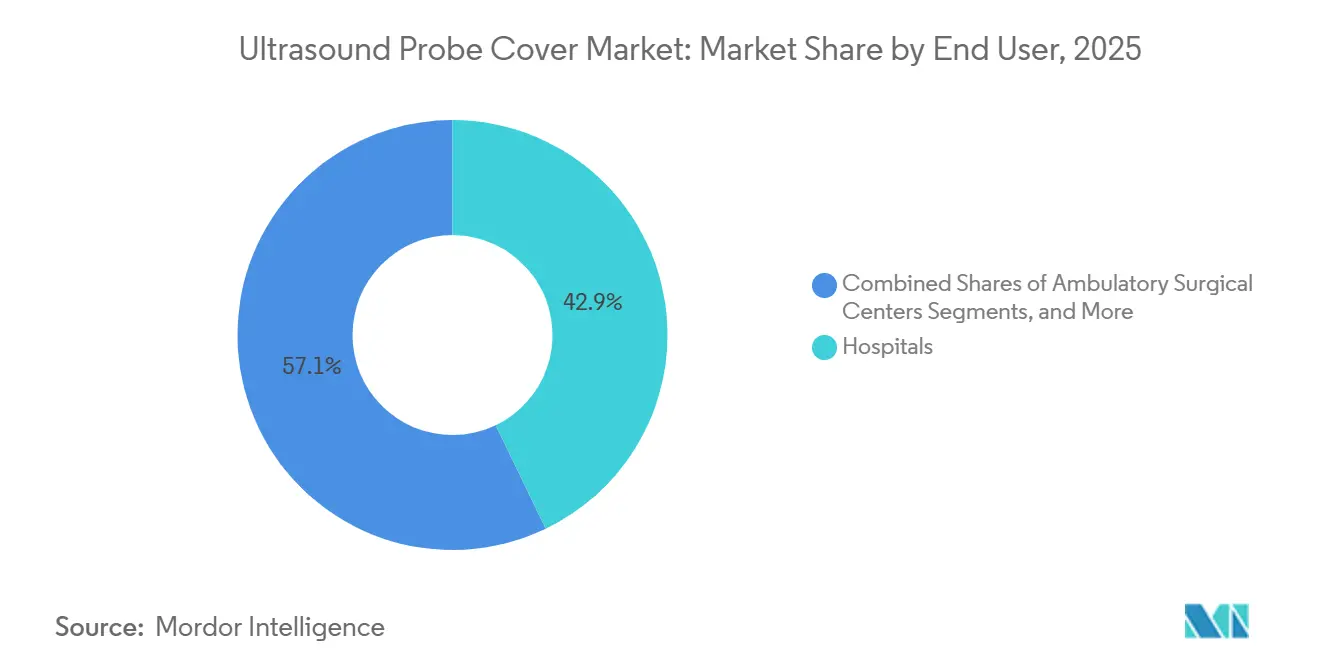

- Par utilisateur final, les centres de chirurgie ambulatoire ont affiché le TCAC le plus élevé à 5,95 %, dépassant pour la première fois les hôpitaux sur le marché des housses de sonde à ultrasons.

- L'Amérique du Nord a capté 38,96 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des housses de sonde à ultrasons

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation des volumes de procédures échographiques | +0.9% | Mondial, avec les gains les plus importants en Asie-Pacifique (Chine, Inde) et au Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière de contrôle des infections | +1.1% | Amérique du Nord et Europe, avec des répercussions sur les chaînes hospitalières de la région Asie-Pacifique cherchant l'accréditation JCI | Court terme (≤ 2 ans) |

| Passage aux housses jetables | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale ; adoption plus lente en Amérique latine et en Afrique | Moyen terme (2 à 4 ans) |

| Croissance de l'échographie au point de soins | +1.0% | Amérique du Nord, Europe, Australie ; expansion vers les centres urbains au Brésil, au Mexique et en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Adoption des housses antimicrobiennes et à capteurs intelligents | +0.6% | Amérique du Nord, Europe occidentale, certains marchés de la région Asie-Pacifique (Japon, Corée du Sud, Singapour) | Long terme (≥ 4 ans) |

| Croissance des solutions de réapprovisionnement automatique dans le commerce électronique | +0.5% | Amérique du Nord, Europe ; programmes pilotes dans les pays du Conseil de coopération du Golfe et dans les zones urbaines de l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de procédures échographiques

Les charges de travail en imagerie clinique augmentent à mesure que les populations vieillissantes font face à des dépistages de maladies chroniques et à des exigences de surveillance obstétricale. Des pays tels que le Japon, la Corée du Sud et plusieurs pays d'Europe occidentale connaissent une croissance à deux chiffres des consultations échographiques ambulatoires. De même, les cliniques de canton en Chine ont signalé une augmentation des procédures échographiques à la suite d'allocations d'équipements accrues dans le cadre de l'initiative « Chine en bonne santé 2030 ».[1]Commission nationale de la santé de Chine, « Initiative Chine en bonne santé 2030 », nhc.gov.cn Chaque examen supplémentaire nécessite l'utilisation d'au moins une nouvelle housse ou d'un cycle de désinfection de haut niveau. Les hôpitaux sans processeurs automatisés s'appuient souvent sur des barrières à usage unique pour maintenir l'efficacité opérationnelle. La relation est simple : davantage d'examens entraîne un plus grand nombre de sondes en circulation quotidiennement. Les administrateurs ont efficacement traduit les données de réservation en radiologie en commandes anticipées de housses grâce à des logiciels de gestion des matériaux. Par conséquent, la croissance des procédures diagnostiques stimule directement le marché des housses de sonde à ultrasons, offrant aux fournisseurs des signaux de demande clairs et une croissance prévisible des volumes.

Réglementations plus strictes en matière de contrôle des infections

Les réglementations en matière de contrôle des infections classent les transducteurs transvaginaux et transrectaux comme des dispositifs semi-critiques nécessitant soit une désinfection de haut niveau, soit l'utilisation de housses stériles à usage unique entre les patients. Les organismes d'accréditation auditent désormais les journaux d'inventaire des housses de sonde et pénalisent les hôpitaux incapables de relier chaque examen endocavitaire à une barrière documentée ou à un dossier de retraitement. Une vigilance réglementaire similaire est appliquée en Europe, et les principales chaînes hospitalières de la région Asie-Pacifique adoptent ces normes pour obtenir des certifications essentielles au tourisme médical. Le risque d'atteinte à la réputation et les litiges potentiels pour faute professionnelle ont incité les administrateurs à privilégier les housses stériles par rapport aux gaines réutilisables, même lorsque ces dernières restent légalement autorisées. Cet environnement réglementaire continue d'élargir le marché des housses de sonde à ultrasons, les établissements adoptant des pratiques d'aversion au risque et se tournant vers des solutions jetables.

Passage aux housses jetables

Les gaines en latex réutilisables nécessitent un rinçage, un séchage et une désinfection chimique minutieux, ce qui sollicite les ressources limitées de traitement stérile et augmente le risque d'erreur humaine. Des études ont montré qu'un pourcentage significatif de housses retraitées retient des résidus de matières organiques, renforçant les préoccupations quant à la fiabilité des flux de travail manuels pour garantir la stérilité. Les barrières jetables en polyéthylène ou en nitrile répondent à ces défis en éliminant les processus à forte intensité de main-d'œuvre, en réduisant les délais d'exécution et en transférant la responsabilité aux fabricants opérant selon des normes de qualité strictes. Bien que les housses en latex restent répandues sur les marchés à ressources limitées, même les établissements sensibles aux coûts explorent des options sans latex pour atténuer les risques liés aux allergies. La hausse des salaires infirmiers et les incitations des assureurs pour des protocoles documentés de prévention des infections accélèrent l'adoption des housses jetables, consolidant davantage leur impact à long terme sur le marché des housses de sonde à ultrasons.

Croissance de l'échographie au point de soins

Les appareils à ultrasons portables sont devenus de plus en plus courants dans les services d'urgence et les ambulances, permettant aux non-radiologues d'effectuer des évaluations cardiaques ciblées ou des bilans traumatologiques au chevet du patient. Chaque scanner décentralisé nécessite son propre stock de housses de sonde, entraînant une demande fragmentée entre les services qui s'appuyaient auparavant sur des suites de désinfection centralisées. L'adoption de ces appareils par les services médicaux d'urgence préhospitaliers dans des régions telles que le Royaume-Uni et l'Australie a encore élargi la consommation au-delà des environnements hospitaliers traditionnels. Pour répondre à cette demande croissante, les distributeurs ont mis en place des systèmes de lecture de codes-barres et d'étiquetage RFID qui s'intègrent aux tableaux de bord de réapprovisionnement automatique, garantissant un approvisionnement ininterrompu pour les équipes mobiles. Cette diffusion des appareils à ultrasons au point de soins a créé des points de contact supplémentaires pour les fournisseurs, stimulant une croissance soutenue sur le marché des housses de sonde à ultrasons.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Préoccupations environnementales liées aux plastiques à usage unique | -0.4% | Europe (directive européenne sur les plastiques à usage unique), Californie, certaines provinces canadiennes | Moyen terme (2 à 4 ans) |

| Pression sur les coûts dans les environnements à ressources limitées | -0.5% | Afrique subsaharienne, Inde rurale, certaines régions d'Amérique latine (Bolivie, Paraguay) | Court terme (≤ 2 ans) |

| Risques liés à la chaîne d'approvisionnement en additifs de résine | -0.3% | Mondial, avec un impact aigu lors des arrêts d'usines pétrochimiques sur la côte du Golfe (États-Unis), au Moyen-Orient | Court terme (≤ 2 ans) |

| Lacunes dans la standardisation des dimensions des sondes | -0.2% | Mondial, affectant tous les marchés mais plus visible dans les systèmes hospitaliers multi-fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées aux plastiques à usage unique

La directive européenne sur les plastiques à usage unique impose des programmes de responsabilité élargie des producteurs, tenant les fabricants responsables de la gestion des déchets en aval. De même, les réglementations californiennes sur le recyclage imposent des objectifs stricts, tandis que les groupes de défense évaluent l'utilisation des plastiques par les hôpitaux à travers des évaluations annuelles. En réponse, les leaders du secteur testent des films en acide polylactique qui se biodégradent dans des environnements de compostage industriel tout en maintenant les normes de stérilité. Cependant, les coûts élevés, la disponibilité limitée des résines et l'infrastructure insuffisante en fin de vie limitent une adoption plus large. Tant que les polymères biosourcés n'atteignent pas des performances comparables en termes d'intégrité de barrière et de rentabilité, les réglementations environnementales sont susceptibles d'affecter la trajectoire de croissance du marché des housses de sonde à ultrasons.

Pression sur les coûts dans les environnements à ressources limitées

Le coût d'une housse endocavitaire stérile, allant de 2 à 5 USD, représente une charge financière significative pour les cliniques dans des régions où les dépenses de santé par habitant sont inférieures à 100 USD. Dans les zones rurales de l'Inde et d'Afrique subsaharienne, les établissements réutilisent souvent des produits à usage unique sur plusieurs patients ou ont recours à des emballages en polyéthylène non stériles, augmentant les risques d'infection et supprimant la demande légitime. Les fabricants locaux proposent des housses en latex basiques à des prix nettement inférieurs à ceux des multinationales, intensifiant la concurrence et réduisant les marges bénéficiaires. Sans initiatives telles que des programmes d'approvisionnement financés par des donateurs ou des stratégies de tarification différenciée pour améliorer l'accessibilité financière, les contraintes de coûts continueront de limiter la pénétration des housses de sonde à ultrasons sur les marchés en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de housse : les jetables renforcent l'efficacité des flux de travail

En 2025, les solutions jetables ont contribué à hauteur de 61,34 % du chiffre d'affaires et devraient croître à un TCAC de 5,95 %, surpassant les gaines réutilisables dans toutes les régions surveillées. Cette domination est principalement due aux exigences à forte intensité de main-d'œuvre du traitement stérile, chaque manchon réutilisable nécessitant un rinçage, un test d'étanchéité, une désinfection, un séchage et une documentation. Les pénuries de personnel exacerbent ces défis, faisant des jetables une solution fiable pour atténuer les erreurs humaines et éviter les problèmes de conformité. Les fabricants ont amélioré les articles à usage unique en incorporant des revêtements antimicrobiens et des puces RFID, les différenciant davantage des alternatives réutilisables. Bien que les housses réutilisables restent un choix tactique dans les scénarios à budget limité, les organisations mondiales de santé allouent de plus en plus de fonds aux jetables pour garantir l'intégrité des barrières. Par conséquent, les jetables stimulent à la fois le volume et l'innovation sur le marché des housses de sonde à ultrasons.

Par matériau : l'adoption des options sans latex et sans allergènes s'accélère

En 2025, le latex représentait 56,75 % des unités expédiées, principalement en raison de la disponibilité et de la rentabilité du caoutchouc naturel en Asie du Sud-Est. Cependant, des matériaux tels que le nitrile, le polyisoprène et le polyéthylène progressent à un TCAC de 6,03 %, le plus rapide parmi les catégories de matériaux. Les données cliniques indiquant que jusqu'à 17 % des professionnels de santé présentent des sensibilités au latex ont conduit à des évaluations des risques et ont amené les équipes d'approvisionnement à éliminer le latex des inventaires institutionnels. Les élastomères synthétiques ont presque égalé le caoutchouc naturel en termes de résistance à la traction et d'élasticité, entraînant seulement une légère prime de coût. Les hôpitaux qui maintenaient auparavant des inventaires séparés pour les produits avec et sans latex optent désormais par défaut pour les options sans latex, simplifiant la gestion des stocks et protégeant le personnel contre les risques d'hypersensibilité.

Par stérilité : l'assurance aseptique stimule la croissance premium

Les barrières stériles représentaient 71,26 % des expéditions mondiales en 2025 et devraient croître à un TCAC de 6,03 %, dépassant largement le segment non stérile. Les exigences réglementaires classent les sondes transvaginales, transrectales et peropératoires comme semi-critiques, nécessitant une désinfection de haut niveau ou des housses stériles. Les hôpitaux, cherchant à éviter les risques de conformité, utilisent de plus en plus des housses stériles même pour les sondes externes lors de l'examen de patients immunodéprimés. Les fournisseurs ont capitalisé sur cette demande en proposant des housses individuellement emballées et irradiées aux rayons gamma pouvant être placées directement sur des champs stériles, réduisant les points de contact et améliorant l'efficacité de rotation des salles. Les articles non stériles restent répandus dans les cliniques obstétriques et musculo-squelettiques à fort volume, où le contact avec une peau intacte permet des barrières moins strictes, mais les politiques de remboursement favorisent les protocoles stériles, faisant évoluer davantage l'équilibre du marché.

Par application de sonde : la domination endocavitaire perdure

Les sondes endocavitaires représentaient 53,26 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 5,91 %. Les cliniques de fertilité, les centres d'urologie et les prestataires de santé féminine standardisent de plus en plus les housses jetables pour chaque examen. Ces sondes, qui interagissent avec les muqueuses, présentent un risque plus élevé de transmission microbienne, nécessitant l'utilisation de barrières stériles à coût plus élevé. Une enquête de 2024 a lié plusieurs infections de la circulation sanguine à un transducteur transvaginal retraité, incitant la clinique à passer aux gaines à usage unique et à signaler des économies grâce à la réduction des temps d'arrêt des procédures. De tels cas renforcent la justification d'achat pour les administrateurs de soins de santé à l'échelle mondiale.

Par utilisateur final : les centres de chirurgie ambulatoire progressent à mesure que les procédures quittent les hôpitaux

Les hôpitaux représentaient 42,87 % du volume d'achat en 2025, mais les centres de chirurgie ambulatoire connaissent la croissance la plus rapide, avec un TCAC de 5,95 %. L'expansion des procédures remboursables en centre de chirurgie ambulatoire, notamment l'arthroplastie totale des articulations, a stimulé la demande d'échographie peropératoire, utilisée pour le guidage des blocs nerveux et la mise en place des implants. Les centres de chirurgie ambulatoire, fonctionnant avec des modèles de dotation en personnel allégés, nécessitent un réapprovisionnement le lendemain, incitant les distributeurs à proposer des tailles de conditionnement adaptées et des tarifs par abonnement. Les centres d'imagerie diagnostique font face à des pressions sur les remboursements, tandis que les cliniques de soins urgents et les cabinets médicaux adoptent rapidement des appareils à ultrasons portables. Cependant, leurs volumes d'achat plus faibles ajoutent de la complexité à la logistique des fournisseurs.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,96 % du chiffre d'affaires mondial, portée par le respect par les hôpitaux américains de protocoles stricts de contrôle des infections et l'adoption d'unités automatisées de désinfection de haut niveau. Au Canada, les achats groupés par les consortiums provinciaux stimulent la demande, tandis que les chaînes de soins de santé privées au Mexique importent des housses antimicrobiennes premium pour attirer les touristes médicaux. Malgré la saturation du marché et les défis liés aux remboursements, le marché des housses de sonde à ultrasons de la région continue de croître régulièrement, soutenu par le passage à la chirurgie ambulatoire et à l'imagerie au point de soins.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 6,10 %. En Chine, les initiatives gouvernementales équipent les cliniques de canton d'appareils à ultrasons, stimulant la demande de barrières rentables, tandis que les centres urbains adoptent des produits premium sans latex pour répondre aux normes internationales. En Inde, la hausse des volumes diagnostiques dans le cadre des programmes nationaux de santé est compensée par les défis d'accessibilité financière dans les hôpitaux publics, ralentissant l'adoption de produits premium. Le Japon et la Corée du Sud sont en tête en termes d'utilisation par habitant, portés par le vieillissement des populations et l'adoption précoce de housses avancées. L'Australie s'aligne sur les normes nord-américaines, tandis que la Thaïlande et Singapour investissent dans des chaînes d'approvisionnement robustes pour renforcer leurs secteurs de tourisme médical.

L'Europe occupe une position intermédiaire, avec l'Allemagne, la France et le Royaume-Uni comme moteurs de volume. Cependant, la directive européenne sur les plastiques à usage unique incite les fournisseurs à investir dans des solutions biodégradables et à intégrer les coûts de recyclage. Les pays d'Europe du Sud progressent modérément, les appels d'offres publics mettant l'accent sur le coût, entraînant une concurrence intense sur les prix. Au Moyen-Orient, l'Arabie saoudite et les Émirats arabes unis canalisent des investissements dans des infrastructures de santé avancées, augmentant la demande de housses stériles. En Afrique, les programmes financés par des donateurs dominent, mais les hôpitaux privés urbains dans des pays comme le Kenya et le Nigéria commencent à adopter des produits premium, signalant une croissance potentielle à mesure que les conditions économiques s'améliorent.

Paysage concurrentiel

Le marché des housses de sonde à ultrasons comprend des fabricants spécialisés. Cardinal Health, McKesson et Medline utilisent de vastes réseaux logistiques et des contrats groupés pour intégrer leurs références dans les systèmes de planification des ressources d'entreprise des hôpitaux. Leurs algorithmes de gestion des stocks par les fournisseurs réduisent considérablement les commandes d'urgence de plus de 90 %, offrant une forte proposition de valeur pour les gestionnaires de matériaux soucieux des coûts. CIVCO Medical Solutions et Parker Laboratories se différencient avec des revêtements à nanoparticules d'argent qui atteignent des réductions microbiennes de 4 log en deux heures, leur permettant d'exiger une prime de prix de 20 à 30 % auprès des comités de prévention des infections. Nanosonics, connue pour son expertise en désinfection de sondes, stimule la demande de housses en garantissant que ses cycles automatisés s'intègrent parfaitement à des formats de gaines jetables spécifiques, créant un écosystème groupé qui sécurise les achats récurrents.

Les concurrents émergents en Inde et en Chine tirent parti de l'intégration verticale, notamment les plantations de latex, le compoundage et l'extrusion, pour réduire les coûts de 40 à 50 %, augmentant ainsi la concurrence sur les marchés sensibles aux prix. Les nouveaux entrants numériques introduisent des offres groupées par abonnement combinant housses, désinfectants et traceurs IoT dans un tarif par procédure, séduisant les centres de chirurgie ambulatoire qui privilégient des dépenses d'exploitation prévisibles. Les dépôts de brevets se concentrent de plus en plus sur les conceptions d'antennes RFID, la dispersion d'additifs antimicrobiens et les films multicouches biodégradables, indiquant les principaux domaines de concurrence future. Les certifications environnementales, telles que l'ISO 14001, sont désormais fréquemment incluses dans les exigences des appels d'offres, poussant les fournisseurs à valider leurs empreintes carbone et à mettre en œuvre des programmes de recyclage en boucle fermée. Dans l'ensemble, bien que l'intensité concurrentielle reste modérée, les entreprises qui combinent performance en matière de prévention des infections et visibilité numérique avancée de la chaîne d'approvisionnement sont mieux positionnées pour réussir.

Leaders du secteur des housses de sonde à ultrasons

Ecolab

CIVCO Medical Solutions

Sheathing Technologies

Parker Laboratories

Medline Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : B. Braun a lancé le kit de housse de sonde EZCOVER aux États-Unis, un kit stérile destiné aux procédures de bloc nerveux périphérique. Il réduit le risque de contamination croisée tout en rationalisant le flux de travail dans les salles d'anesthésie régionale.

- Février 2025 : CS Medical a renouvelé son statut de Collaborateur Partenaire Stratégique avec l'APIC, étendant les programmes éducatifs sur le retraitement automatisé des sondes pour les professionnels du contrôle des infections.

Périmètre du rapport mondial sur le marché des housses de sonde à ultrasons

Selon le périmètre du rapport, les housses de sonde à ultrasons sont des gaines protectrices, généralement fabriquées à partir de matériaux tels que le latex, le polyuréthane ou le polyéthylène. Ces housses, disponibles en options stériles et non stériles, peuvent être jetables ou réutilisables. Elles fonctionnent comme une barrière sanitaire entre le transducteur et le patient, minimisant le risque de contamination croisée lors des procédures d'imagerie. Leur utilisation est particulièrement critique dans des applications telles que les examens de cavités internes, les biopsies et les procédures chirurgicales.

La segmentation du marché des housses de sonde à ultrasons est effectuée par type de housse, matériau, stérilité, application de sonde, utilisateur final et géographie. Par type de housse, le marché est segmenté en housses jetables et housses réutilisables. Par matériau, le marché est segmenté en housses sans latex et housses avec latex. Par stérilité, le marché est segmenté en housses stériles et housses non stériles. Par application de sonde, le marché est segmenté en sondes endocavitaires, sondes de surface externe, sondes peropératoires et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres d'imagerie diagnostique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Housses jetables |

| Housses réutilisables |

| Housses sans latex |

| Housses avec latex |

| Housses stériles |

| Housses non stériles |

| Sondes endocavitaires |

| Sondes de surface externe |

| Sondes peropératoires |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Centres d'imagerie diagnostique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Pays du Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de housse | Housses jetables | |

| Housses réutilisables | ||

| Par matériau | Housses sans latex | |

| Housses avec latex | ||

| Par stérilité | Housses stériles | |

| Housses non stériles | ||

| Par application de sonde | Sondes endocavitaires | |

| Sondes de surface externe | ||

| Sondes peropératoires | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Centres d'imagerie diagnostique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Pays du Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des housses de sonde à ultrasons en 2031 ?

Le secteur devrait atteindre 397,8 millions USD d'ici 2031, en progression depuis 276,0 millions USD en 2026, à un TCAC de 5,7 %.

Quel type de housse génère le plus de chiffre d'affaires ?

Les barrières stériles jetables contribuent à plus de 60 % des ventes mondiales grâce à des flux de travail simplifiés et un risque moindre en matière de contrôle des infections.

Pourquoi les housses de sonde sans latex gagnent-elles du terrain ?

La hausse des allergies du personnel et les recommandations de l'OSHA poussent les hôpitaux vers des alternatives en nitrile et en polyisoprène qui éliminent l'exposition au latex sans sacrifier les performances.

Quel utilisateur final connaît la croissance la plus rapide ?

Les centres de chirurgie ambulatoire affichent le TCAC le plus élevé à 5,95 %, les réformes du remboursement transférant les procédures hospitalières vers des sites ambulatoires.

Quelle région présente la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 6,10 %, portée par les programmes de couverture universelle en Chine et en Inde et par l'essor du tourisme médical en Asie du Sud-Est.

Comment les réglementations sur la durabilité affectent-elles les fournisseurs ?

Les directives de l'Union européenne et de la Californie sur les plastiques à usage unique contraignent les fabricants à investir dans des films biodégradables et des programmes de responsabilité élargie des producteurs, augmentant les coûts mais ouvrant des niches de produits écologiques.

Dernière mise à jour de la page le: