Taille et part du marché des ultrasons au point de soin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.16 Milliards de dollars |

| Taille du Marché (2030) | 6.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ultrasons au point de soin par Mordor Intelligence

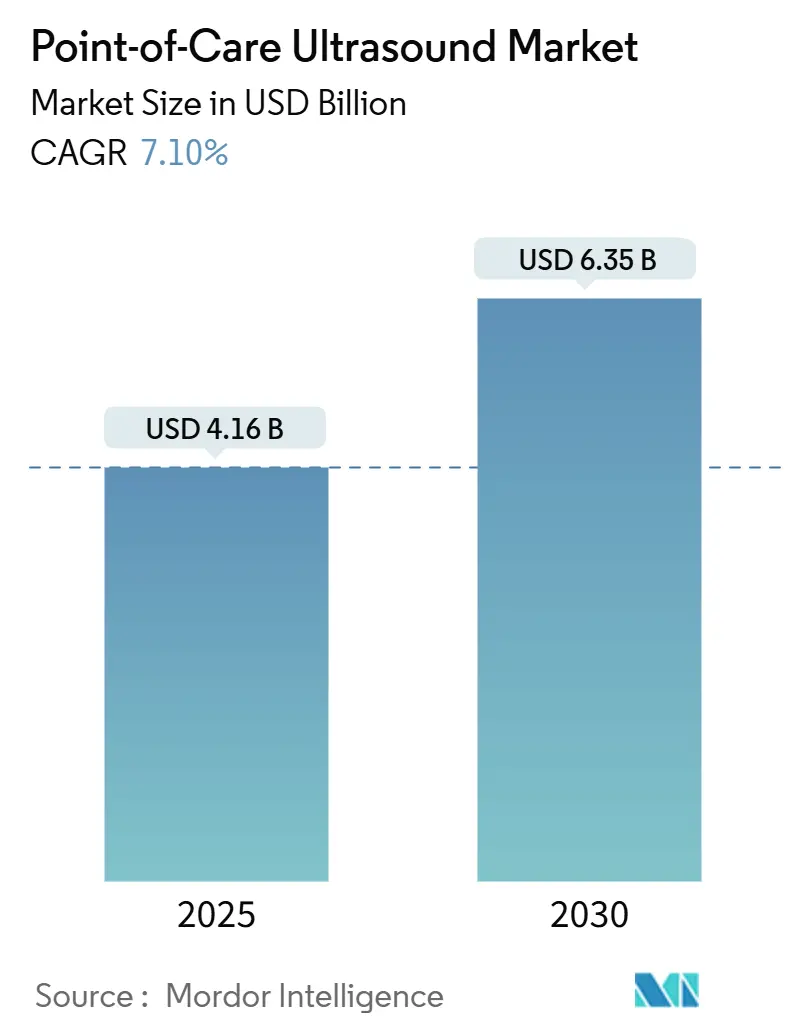

La taille du marché des ultrasons au point de soin s'établit à 4,16 milliards USD en 2025 et devrait atteindre 6,35 milliards USD d'ici 2030, reflétant un CAGR de 7,1 % sur la période. La miniaturisation rapide des semi-conducteurs a déplacé l'échographie des salles de radiologie centralisées vers le chevet du patient, tandis que le guidage d'image piloté par intelligence artificielle permet désormais aux non-spécialistes d'obtenir des examens de qualité diagnostique en quelques minutes. La croissance est également portée par l'essor des applications procédurales — notamment les blocs nerveux et les accès vasculaires — où la visualisation en temps réel réduit les taux de complications et raccourcit la durée des procédures. Les avis de cybersécurité relatifs aux failles de contournement d'authentification et la volatilité de l'approvisionnement en puces consécutive à l'ouragan Helene mettent en évidence des risques opérationnels persistants susceptibles de freiner l'adoption à court terme. La dynamique concurrentielle se concentre sur les stratégies d'acquisition en matière d'intelligence artificielle, les fournisseurs établis s'assurant des algorithmes de nouvelle génération pour défendre leur part de plateforme face aux nouveaux entrants à base de puces proposant des prix plus bas.

Points clés du rapport

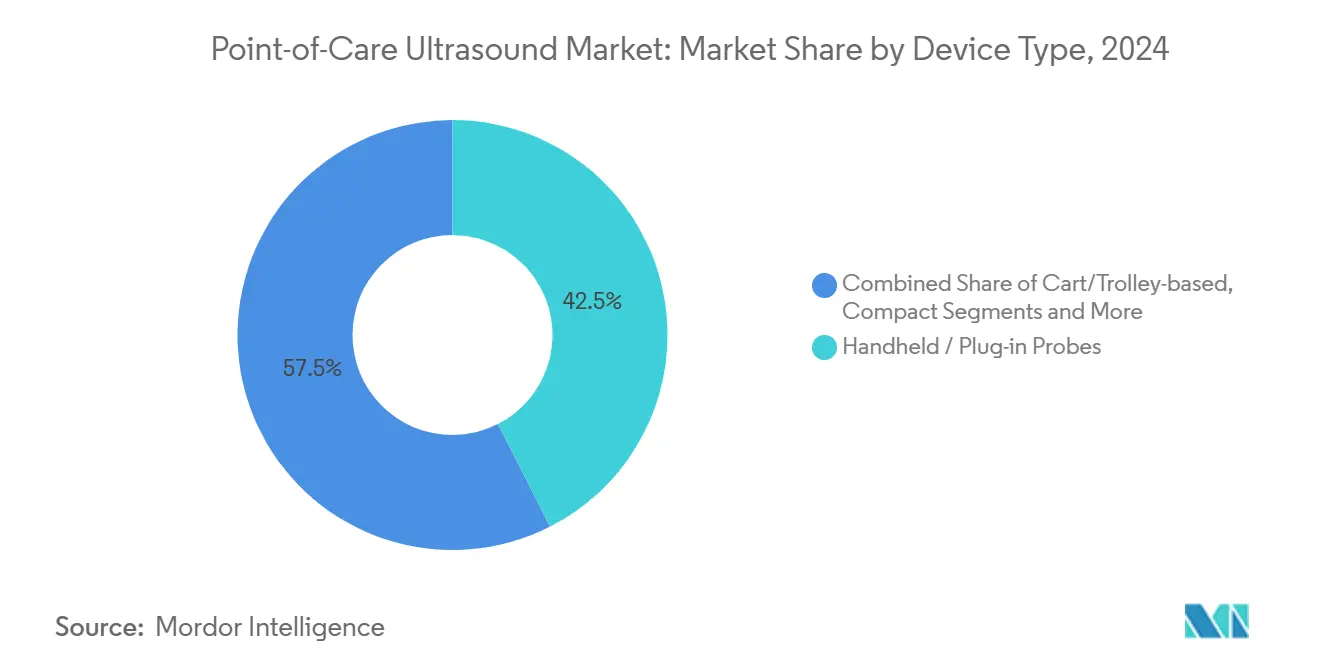

- Par type d'appareil, les sondes portables et à connexion directe ont représenté 42,5 % de la part du marché des ultrasons au point de soin en 2024, tandis que les systèmes à ultrasons sur puce/MEMS devraient progresser à un CAGR de 18,4 % jusqu'en 2030.

- Par application, les urgences et soins intensifs ont représenté 38,0 % de la taille du marché des ultrasons au point de soin en 2024 ; la médecine générale et interne progresse à un CAGR de 16,2 % jusqu'en 2030.

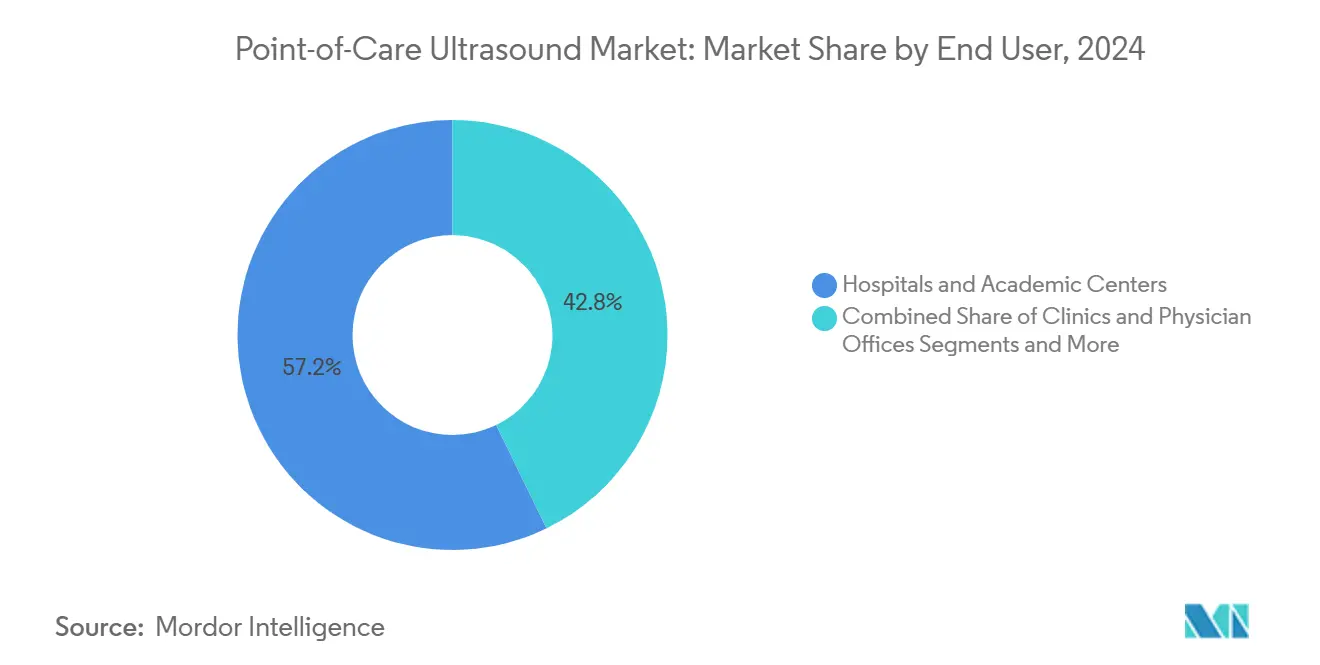

- Par utilisateur final, les hôpitaux et centres universitaires ont représenté 57,0 % de la taille du marché des ultrasons au point de soin en 2024 ; les plateformes de soins à domicile et de télé-échographie devraient croître à un CAGR de 19,5 % d'ici 2030.

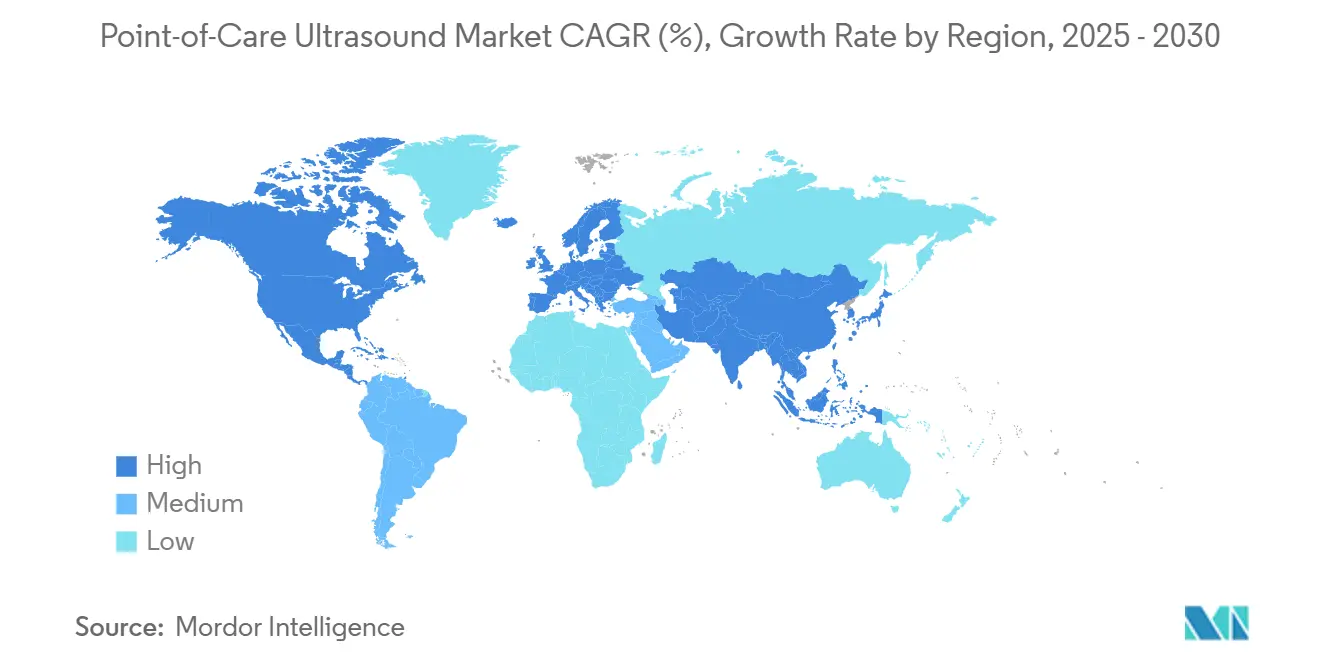

- Par région, l'Amérique du Nord a détenu 29,8 % du marché des ultrasons au point de soin en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial des ultrasons au point de soin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des ultrasons au point de soin portables dans les services d'urgences et de soins intensifs | +1.80% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration croissante de l'intelligence artificielle pour le guidage d'image et l'interprétation automatisée | +1.50% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Moyen terme (2-4 ans) |

| Essor des applications procédurales au-delà de la radiologie (blocs nerveux, accès vasculaire) | +1.20% | Mondial, concentré dans les systèmes de santé développés | Moyen terme (2-4 ans) |

| Évolution des modèles de remboursement vers une imagerie au chevet axée sur la valeur | +0.90% | Amérique du Nord et Union européenne, adoption limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Semi-conducteurs « ultrasons sur puce » permettant des sondes corps entier à moins de 4 000 USD | +1.10% | Mondial, fabrication concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Surveillance des maladies chroniques à domicile avec des ultrasons au point de soin connectés au cloud | +0.80% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des ultrasons au point de soin portables dans les services d'urgences et de soins intensifs

Les services d'urgences considèrent désormais les scanners portables comme des équipements essentiels, atteignant une précision diagnostique de 92,5 %, comparable à celle des appareils sur chariot. Les ambulanciers reproduisent les résultats hospitaliers dans 79,5 % des évaluations préhospitalières, permettant des décisions de triage plus précoces. Le service d'ambulance aérienne de Londres a rapporté une qualité d'examen adéquate dans 83 % des cas sur 628 interventions traumatologiques, validant les normes de performance sur le terrain. La formation s'est étendue des radiologues aux médecins urgentistes, aux intensivistes et aux praticiens avancés, intégrant l'échographie au chevet dans les parcours de soins critiques. À mesure que les compétences se normalisent, les achats se concentrent sur des boîtiers durables et étanches ainsi que sur des transducteurs adaptés au contrôle des infections pour résister aux environnements cliniques à fort roulement.

Intégration croissante de l'intelligence artificielle pour le guidage d'image et l'interprétation automatisée

Les algorithmes homologués par la FDA reconnaissent désormais les structures anatomiques avec une précision supérieure à 90 %, réduisant la dépendance à l'opérateur et raccourcissant les courbes d'apprentissage. Le logiciel de guidage cardiaque d'UltraSight a obtenu son homologation en 2024 et permet à des utilisateurs novices d'obtenir des images diagnostiques dans 96 % des cas après seulement deux heures d'initiation. La plateforme Acuson Origin de Siemens Healthineers automatise plus de 500 mesures d'échocardiographie, réduisant le temps d'examen et standardisant les résultats. L'acquisition de Sonio par Samsung Medison illustre la manière dont les fabricants établis sécurisent leurs pipelines d'intelligence artificielle pour rester compétitifs. La démocratisation de l'intelligence artificielle s'aligne sur les pénuries de main-d'œuvre en guidant les non-spécialistes dans le positionnement de la sonde et en offrant des alertes de qualité en temps réel.

Essor des applications procédurales au-delà de la radiologie (blocs nerveux, accès vasculaire)

L'anesthésie régionale repose désormais sur le guidage échographique, atteignant un taux de succès de 96,7 % pour les blocs supraclaviculaires contre 73,3 % pour les techniques alternatives. Les nouvelles recommandations de la Société américaine d'échocardiographie formalisent la canulation vasculaire guidée par ultrasons, consacrant son passage du statut expérimental à la pratique courante.[1]Société américaine d'échocardiographie, "Recommandations pour la canulation vasculaire guidée par ultrasons," asecho.org L'accès vasculaire pédiatrique en bénéficie également, réduisant le temps de maturation des fistules et limitant les taux d'échec primaire. À mesure que la confiance des utilisateurs s'accroît, les sources de revenus s'étendent aux guides d'aiguilles jetables et aux logiciels procéduraux intégrés, ancrant davantage les ultrasons au point de soin dans les flux de travail péri-opératoires. Les fabricants proposent des préréglages spécialisés et des superpositions de ciblage pilotées par intelligence artificielle pour améliorer la reproductibilité pour les opérateurs novices.

Évolution des modèles de remboursement vers une imagerie au chevet axée sur la valeur

Le barème des honoraires des médecins Medicare 2025 attribue des unités de valeur relative qui reconnaissent les avancées technologiques et l'impact clinique en temps réel. UnitedHealthcare exige désormais une documentation distincte pour les interprétations des ultrasons au point de soin, élevant la modalité au rang d'outil diagnostique remboursable plutôt que d'examen complémentaire. Les programmes de surveillance des patients à distance intègrent l'échographie dans des forfaits de soins chroniques, élargissant les possibilités de facturation pour les sondes connectées au cloud. Ces incitations encouragent les prestataires à adopter des formations standardisées et des indicateurs de qualité, soutenant un argumentaire clinique et financier durable en faveur d'un déploiement plus large. À long terme, la reconnaissance par les payeurs devrait réduire les examens d'imagerie redondants et la durée de séjour hospitalier, améliorant ainsi l'efficience globale des coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres de formation formelle et d'accréditation limités pour les utilisateurs non radiologues | -1.40% | Mondial, plus prononcé dans les marchés en développement | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour les examens en ambulatoire et en médecine de premier recours | -0.80% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Risques de cybersécurité et d'intégration des données liés aux sondes à base d'application | -0.60% | Mondial, concentré dans les marchés numériquement avancés | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en puces affectant la disponibilité des ultrasons sur puce de nouvelle génération | -0.90% | Mondial, goulots d'étranglement de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadres de formation formelle et d'accréditation limités pour les utilisateurs non radiologues

Peu d'organismes nationaux de délivrance de licences imposent des compétences en ultrasons au point de soin aux ambulanciers ou aux infirmiers praticiens, limitant l'accréditation généralisée malgré la demande clinique.[2]International Journal of Paramedicine, "Normes préhospitalières pour les ultrasons au point de soin," internationaljournalofparamedicine.com Les organismes de certification répondent par des parcours spécialisés — materno-fœtal, pulmonaire ou cardiaque — mais la profondeur variable des programmes génère des niveaux de compétences inégaux. L'American College of Physicians propose un apprentissage en ligne modulaire suivi d'évaluations pratiques, mais l'adoption reste volontaire. Les assureurs en responsabilité civile sont prudents, augmentant les primes de responsabilité médicale lorsque la documentation révèle une formation insuffisante de l'opérateur. Ces lacunes ralentissent les décisions d'achat dans les petits cabinets, freinant le marché des ultrasons au point de soin jusqu'à l'émergence de normes unifiées.

Lacunes de remboursement pour les examens en ambulatoire et en médecine de premier recours

Alors que les examens réalisés en milieu hospitalier sont facturés sous des codes CPT établis, une ambiguïté persiste pour les examens effectués dans les cabinets de médecine de premier recours, entraînant des refus de remboursement et des cycles de paiement irréguliers. Les systèmes à payeur unique européens classent encore de nombreux examens d'ultrasons au point de soin comme des services groupés, limitant les sources de revenus supplémentaires pour les médecins généralistes. L'incertitude financière réduit les budgets d'investissement pour les appareils en milieu ambulatoire, retardant la pénétration au-delà des environnements de soins aigus. Les groupes de défense plaident pour des révisions de codes qui reflètent les mises à jour du barème des honoraires américain ; cependant, les calendriers des décideurs politiques s'étendent jusqu'à la fin de la décennie, maintenant un frein à la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les appareils portables mènent la révolution des semi-conducteurs

Les sondes portables et à connexion directe ont capté 42,5 % du marché des ultrasons au point de soin en 2024, reflétant la demande des cliniciens pour des outils de poche déployables dans tous les services hospitaliers. La catégorie bénéficie de mises à jour de plateformes telles que la gamme sans fil de dix modèles de Clarius, compatible avec les écosystèmes iOS et Android, ainsi que l'iQ3 de Butterfly Network qui ajoute l'imagerie 3D et le traitement de l'intelligence artificielle sur l'appareil. Les systèmes sur chariot et trolley restent indispensables pour l'échocardiographie complète et les examens abdominaux haute fidélité dans les salles de radiologie, mais leur croissance relative est à la traîne car les sondes portables atteignent désormais la résolution nécessaire pour de nombreuses tâches de première ligne.

Les systèmes à ultrasons sur puce constituent le sous-segment à la croissance la plus rapide, progressant à un CAGR de 18,4 % à mesure que les conceptions de semi-conducteurs remplacent les réseaux piézoélectriques coûteux, faisant chuter les prix d'entrée en dessous de 4 000 USD. Les consoles compactes offrent un compromis pour les services d'urgences nécessitant des écrans plus grands sans mobiliser d'espace au sol. Les patchs portables émergents facilitent la surveillance hémodynamique continue dans les unités de soins intensifs, tandis que les solutions sur tablette attirent les interventionnistes qui ont besoin d'écrans plus grands tout en valorisant la maniabilité au chevet. Cette innovation en cascade élargit le bassin d'utilisateurs potentiels et soutient des cycles réguliers de remplacement des appareils sur le marché des ultrasons au point de soin.

Par application : la domination des urgences cède la place à la croissance de la médecine de premier recours

Les flux de travail des urgences et soins intensifs ont représenté 38,0 % de la taille du marché des ultrasons au point de soin en 2024, soutenus par des protocoles de traumatologie établis qui exigent un triage rapide et des évaluations cardiaques ciblées. Les appareils portables se sont révélés déterminants dans le protocole « Pompe, Plèvre et Saignement actif » de Londres, générant des images de haute qualité dans des environnements mobiles.[3]Salman Naeem et al., "Mise en œuvre des ultrasons au point de soin préhospitaliers à l'aide d'une nouvelle approche de retour continu dans un service d'hélicoptère d'urgence médicale au Royaume-Uni," Scandinavian Journal of Trauma, Resuscitation and Emergency Medicine, sjtrem.biomedcentral.com Les spécialités de cardiologie et de vasculaire ont adopté des préréglages guidés par intelligence artificielle, la plateforme Acuson Origin de Siemens automatisant plus de 500 mesures, réduisant la variabilité entre opérateurs.

La médecine générale et interne représente la tranche à la croissance la plus rapide, progressant à un CAGR de 16,2 % jusqu'en 2030, à mesure que les médecins de famille intègrent des examens hépatiques et musculo-squelettiques au cabinet dans les consultations de routine. Les interfaces grand public imitent l'ergonomie des smartphones, encourageant l'adoption par les cliniciens peu familiers avec les commandes des appareils sur chariot traditionnels. L'obstétrique et la gynécologie maintiennent une demande stable grâce à des instruments spécialisés tels que les systèmes GE Voluson, tandis que les pratiques musculo-squelettiques adoptent les injections articulaires guidées par ultrasons comme norme de soins. Dans l'ensemble, la diversification des parcours cliniques élargit les sources de revenus et contribue à ancrer les ultrasons au point de soin dans les plans de soins longitudinaux, consolidant la résilience du marché des ultrasons au point de soin.

Par utilisateur final : les hôpitaux en tête tandis que la télémédecine s'accélère

Les hôpitaux et centres universitaires ont représenté 57,0 % de la part du marché des ultrasons au point de soin en 2024, tirant parti de programmes d'accréditation structurés et d'une capacité d'achat à grande échelle pour déployer des appareils en réseau dans tous les services. Le partenariat de sept ans de Sutter Health avec GE HealthCare illustre la manière dont les grands systèmes utilisent des contrats d'entreprise pour standardiser les flux de travail d'imagerie pilotés par intelligence artificielle dans 300 établissements.

Les plateformes de soins à domicile et de télé-échographie affichent la trajectoire de croissance la plus élevée à un CAGR de 19,5 %, les initiatives de surveillance à distance intégrant des sondes connectées dans des kits de gestion des maladies chroniques. Les cliniques et cabinets médicaux augmentent leur adoption pour les diagnostics internes qui réduisent les orientations et améliorent la fidélisation des patients. Les centres chirurgicaux ambulatoires intègrent l'échographie pour les blocs nerveux et les accès vasculaires, améliorant les protocoles de récupération le jour même. Les unités de secours médicaux préhospitaliers adoptent les appareils portables après que des études ont confirmé l'amélioration de la précision des décisions à la suite de modules de formation simplifiés. Collectivement, ces différents canaux d'utilisateurs finaux assurent un élan soutenu des expéditions sur le marché des ultrasons au point de soin.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part régionale à 29,8 % en 2024, portée par des mises à jour favorables du remboursement et un déploiement précoce de l'intelligence artificielle dans les systèmes hospitaliers. L'acquisition par GE HealthCare d'Intelligent Ultrasound pour 53 millions USD et les accords de partenariat tels que l'adoption par Tampa General des flux de travail guidés par intelligence artificielle illustrent la manière dont les acteurs établis renforcent leur domination de plateforme. Cependant, la montée des alertes de cybersécurité et la divergence des critères d'accréditation provinciaux au Canada posent des obstacles localisés à l'adoption, maintenant l'expansion du marché liée à l'harmonisation des politiques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,5 % jusqu'en 2030, soutenue par des fournisseurs chinois qui ont fait progresser la part nationale de l'échographie de 20 % en 2011 à 35 % en 2024. Les subventions étatiques dans le cadre du Plan d'intelligence artificielle de nouvelle génération de la Chine financent le développement d'algorithmes pour le triage par imagerie, tandis que les fabricants orientés vers l'exportation tirent parti de coûts de production plus bas pour concurrencer les rivaux occidentaux. La progression de Mindray dans le groupe des quatre premiers fournisseurs mondiaux souligne l'ascendance régionale. Néanmoins, les pénuries de talents et les marges bénéficiaires réduites modèrent les perspectives à long terme.

L'Europe affiche une adoption régulière à mesure que l'harmonisation réglementaire et les pressions sur les effectifs favorisent les solutions pilotées par intelligence artificielle. Clarius et ThinkSono ont lancé des sondes guidées par intelligence artificielle adaptées aux besoins du marché européen, combinant un stockage cloud conforme au RGPD avec des interfaces utilisateur en langue locale. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais prometteurs ; la baisse des prix des appareils combinée à la portabilité de la modalité favorise la capacité diagnostique dans les cliniques sous-équipées, encourageant les programmes d'aide multilatérale à acquérir des systèmes portables pour la surveillance de la santé maternelle et des maladies infectieuses.

Paysage concurrentiel

Le marché des ultrasons au point de soin présente une consolidation modérée. GE HealthCare, Philips et Siemens Healthineers disposent de réseaux de distribution bien établis et ont accéléré leurs acquisitions d'actifs en intelligence artificielle, illustrées par le rachat d'Intelligent Ultrasound par GE et le lancement de l'intelligence artificielle abdominale par Siemens. Butterfly Network perturbe les niveaux de prix grâce à des courbes de coûts pilotées par les semi-conducteurs, proposant des scanners corps entier à moins de 4 000 USD pour élargir la base d'utilisateurs.

Les collaborations stratégiques façonnent le positionnement concurrentiel : l'alliance de GE HealthCare avec NVIDIA vise l'imagerie autonome, tandis que la mise à niveau logicielle Elevate de Philips réduit le temps d'examen abdominal de 50 %, renforçant la différenciation par l'efficience des flux de travail. Les grandes entreprises regroupent matériel, analytique cloud et services de formation, érigeant des barrières écosystémiques difficiles à franchir pour les jeunes pousses mono-produit. Simultanément, les nouveaux entrants axés sur l'intelligence artificielle s'associent à des fabricants d'équipements d'origine pour intégrer des algorithmes en échange d'accords de partage des revenus, favorisant une innovation symbiotique.

Les marchés émergents sensibles aux prix font naître des champions régionaux qui adaptent les sondes aux recommandations cliniques locales et aux interfaces linguistiques, ajoutant de la complexité à la cartographie concurrentielle mondiale. Dans l'ensemble, la rivalité s'intensifie autour de l'intelligence artificielle, de l'interconnectivité cloud et des accessoires procéduraux spécialisés, maintenant un pipeline d'innovation dynamique qui améliore continuellement les propositions de valeur pour les utilisateurs finaux.

Leaders du secteur des ultrasons au point de soin

GE HealthCare

Philips Healthcare

Siemens Healthineers

Butterfly Network

Fujifilm Sonosite

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE HealthCare et NVIDIA ont annoncé une collaboration pour développer des solutions d'imagerie diagnostique autonome combinant l'intelligence artificielle avec les modalités d'échographie et de radiographie.

- Mars 2025 : GE HealthCare a lancé la plateforme d'échographie mammaire 3D Invenia ABUS Premium pilotée par intelligence artificielle avec l'intelligence artificielle Verisound intégrée.

- Octobre 2024 : GE HealthCare a finalisé l'acquisition de la division d'intelligence artificielle clinique d'Intelligent Ultrasound pour 53 millions USD.

- Septembre 2024 : Butterfly Network a étendu son système d'échographie iQ3 à l'Europe après avoir obtenu le marquage CE.

Périmètre du rapport mondial sur le marché des ultrasons au point de soin

| Systèmes sur chariot / trolley |

| Systèmes compacts |

| Sondes portables / à connexion directe |

| Ultrasons portables / patch |

| Ultrasons sur tablette |

| Urgences et soins intensifs |

| Cardiologie et vasculaire |

| Obstétrique et gynécologie |

| Musculo-squelettique et médecine du sport |

| Médecine générale et interne |

| Hôpitaux et centres universitaires |

| Cliniques et cabinets médicaux |

| Centres chirurgicaux ambulatoires |

| Prestataires préhospitaliers / secours médicaux d'urgence |

| Plateformes de soins à domicile et de télé-échographie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'appareil | Systèmes sur chariot / trolley | |

| Systèmes compacts | ||

| Sondes portables / à connexion directe | ||

| Ultrasons portables / patch | ||

| Ultrasons sur tablette | ||

| Par application | Urgences et soins intensifs | |

| Cardiologie et vasculaire | ||

| Obstétrique et gynécologie | ||

| Musculo-squelettique et médecine du sport | ||

| Médecine générale et interne | ||

| Par utilisateur final | Hôpitaux et centres universitaires | |

| Cliniques et cabinets médicaux | ||

| Centres chirurgicaux ambulatoires | ||

| Prestataires préhospitaliers / secours médicaux d'urgence | ||

| Plateformes de soins à domicile et de télé-échographie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel était le chiffre d'affaires mondial des instruments chirurgicaux portables en 2025 ?

La taille du marché des instruments chirurgicaux portables a atteint 6,26 milliards USD en 2025.

Quelle catégorie de produits mène actuellement les ventes ?

Les pinces et spatules occupent la première place avec 28,1 % du chiffre d'affaires 2024.

Pourquoi les centres chirurgicaux ambulatoires attirent-ils les fournisseurs ?

Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 8,4 %, portés par les avantages en termes de coûts et le soutien des payeurs pour les procédures orthopédiques ambulatoires.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 7,4 % entre 2025 et 2030, les réformes infrastructurelles et réglementaires accélérant l'adoption des appareils.

Comment les nouvelles règles QMSR de la FDA affecteront-elles les fabricants ?

L'alignement de 2026 sur la norme ISO 13485 augmentera les coûts de conformité mais simplifiera les soumissions mondiales, bénéficiant aux entreprises dotées de systèmes qualité robustes.

Les instruments jetables ou réutilisables gagnent-ils du terrain ?

Les instruments réutilisables dominent encore, mais les variantes jetables sont les plus dynamiques, portées par des économies en matière de contrôle des infections supérieures à 400 USD par cas.

Dernière mise à jour de la page le: