Taille et parts du marché des guides d'aiguilles à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

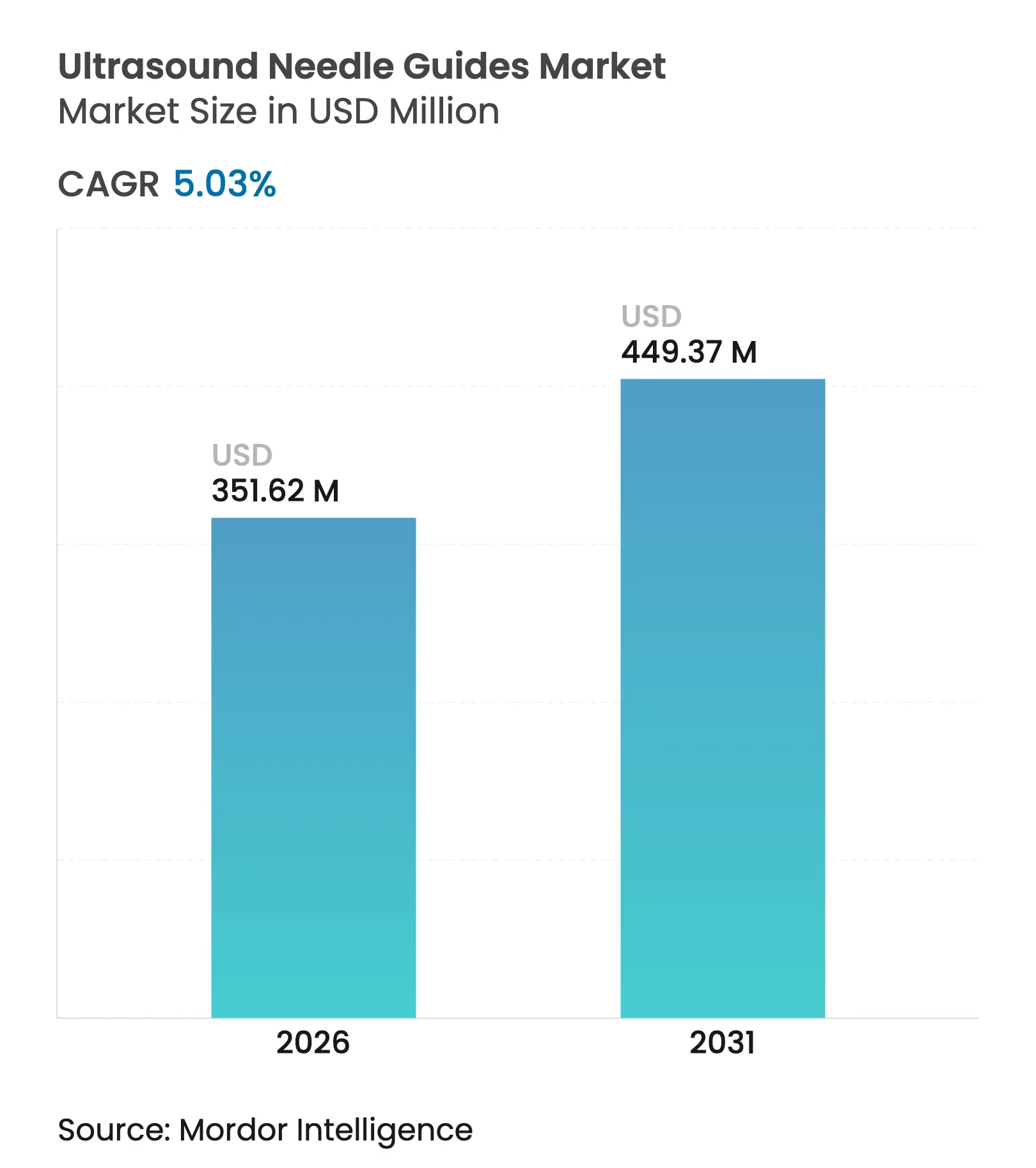

| Taille du Marché (2026) | 351.62 Millions de dollars américains |

| Taille du Marché (2031) | 449.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des guides d'aiguilles à ultrasons par Mordor Intelligence

La taille du marché des guides d'aiguilles à ultrasons était évaluée à 334,79 millions USD en 2025 et devrait croître de 351,62 millions USD en 2026 pour atteindre 449,37 millions USD d'ici 2031, à un CAGR de 5,03 % au cours de la période de prévision (2026-2031). L'adoption rapide des interventions guidées avec précision, l'accent croissant mis sur la prévention des infections et l'entrée d'outils de visualisation assistés par l'IA soutiennent collectivement une dynamique positive pour le marché des guides d'aiguilles à ultrasons malgré sa phase de maturité. Le développement de produits se concentre désormais sur une intégration plus étroite entre les kits de guides jetables et les consoles d'échographie de nouvelle génération, permettant aux établissements d'améliorer la précision au premier passage tout en réduisant les durées de procédure. Les hôpitaux restent des pôles de demande essentiels ; cependant, les centres chirurgicaux ambulatoires (CSA) émergent comme un canal de volume crucial, les modèles ambulatoires déplaçant régulièrement les soins hospitaliers en Amérique du Nord et dans certaines régions d'Europe. L'expansion géographique se poursuit en Asie-Pacifique, où les programmes de modernisation des systèmes de santé et le vieillissement démographique créent des vents porteurs durables pour le marché des guides d'aiguilles à ultrasons.

Principaux enseignements du rapport

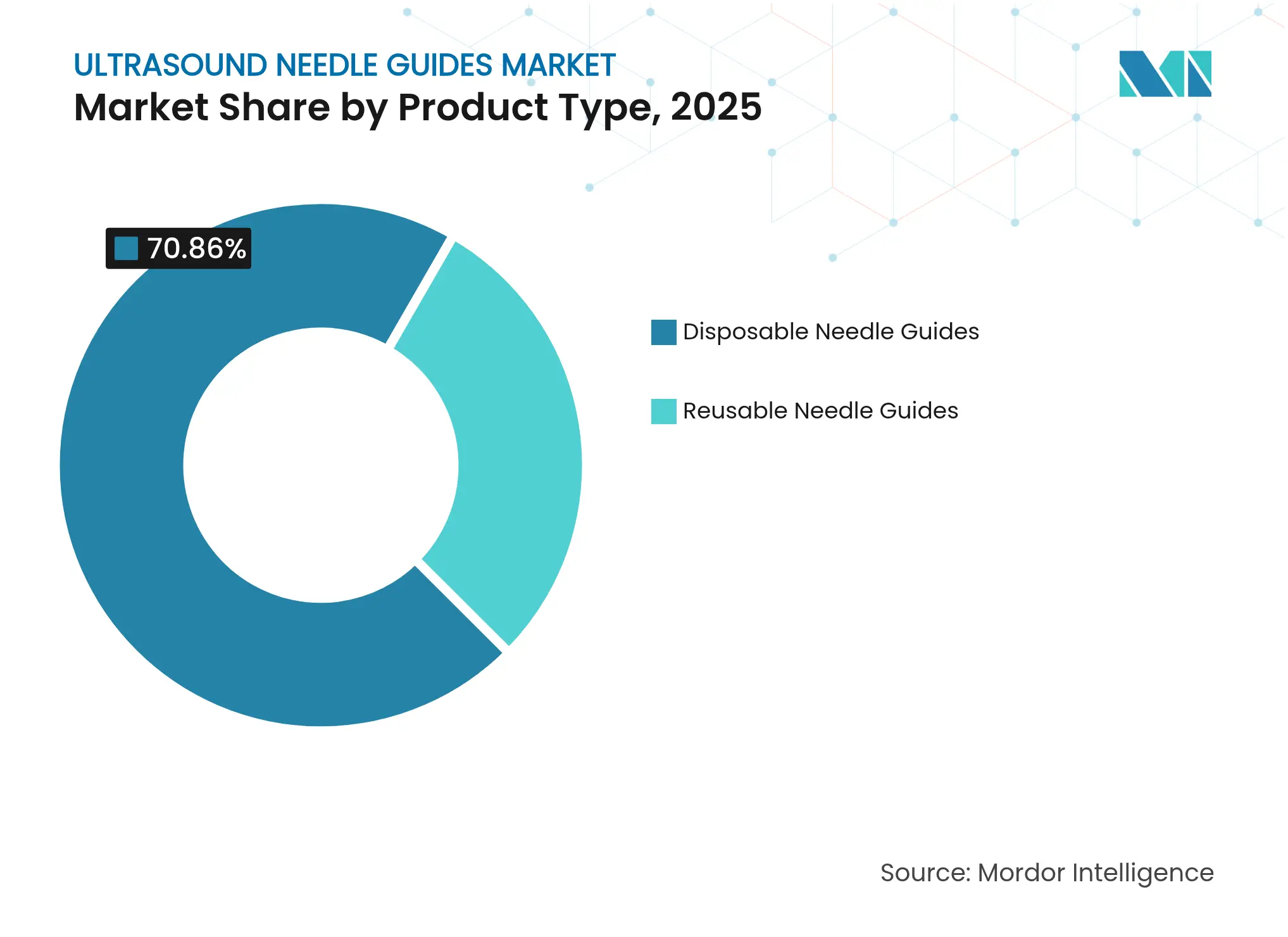

- Par type de produit, les guides d'aiguilles jetables ont dominé avec 70,86 % de la part du marché des guides d'aiguilles à ultrasons en 2025.

- Par type de produit, les guides d'aiguilles réutilisables devraient se développer à un CAGR de 5,82 % jusqu'en 2031.

- Par application, les procédures de biopsie représentaient 43,20 % de la taille du marché des guides d'aiguilles à ultrasons en 2025.

- Par application, les procédures de gestion de la douleur progressent à un CAGR de 5,95 % jusqu'en 2031.

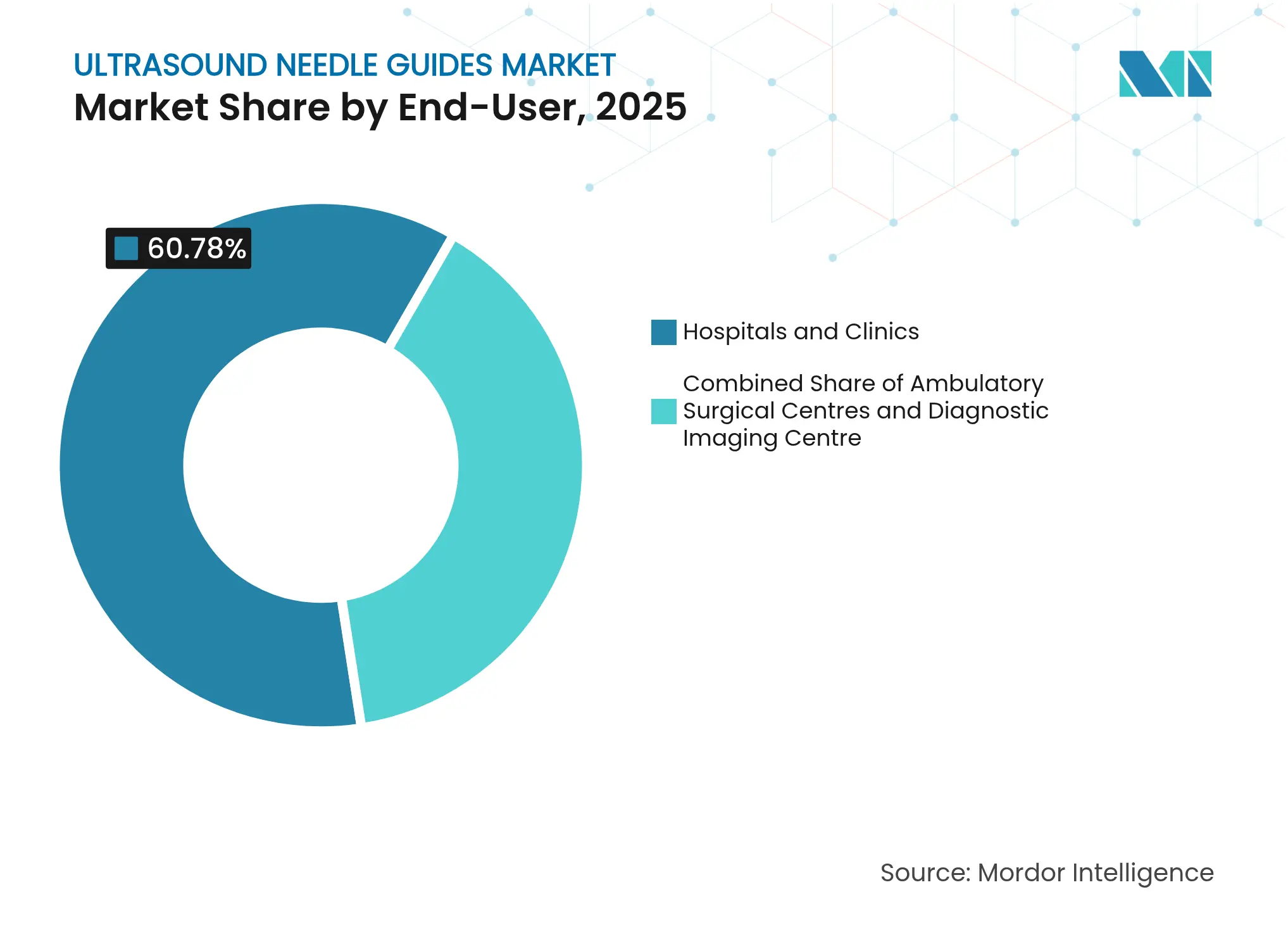

- Par utilisateur final, les hôpitaux et cliniques représentaient 60,78 % du chiffre d'affaires en 2025, tandis que les CSA enregistrent le CAGR prévisionnel le plus élevé à 5,84 % jusqu'en 2031.

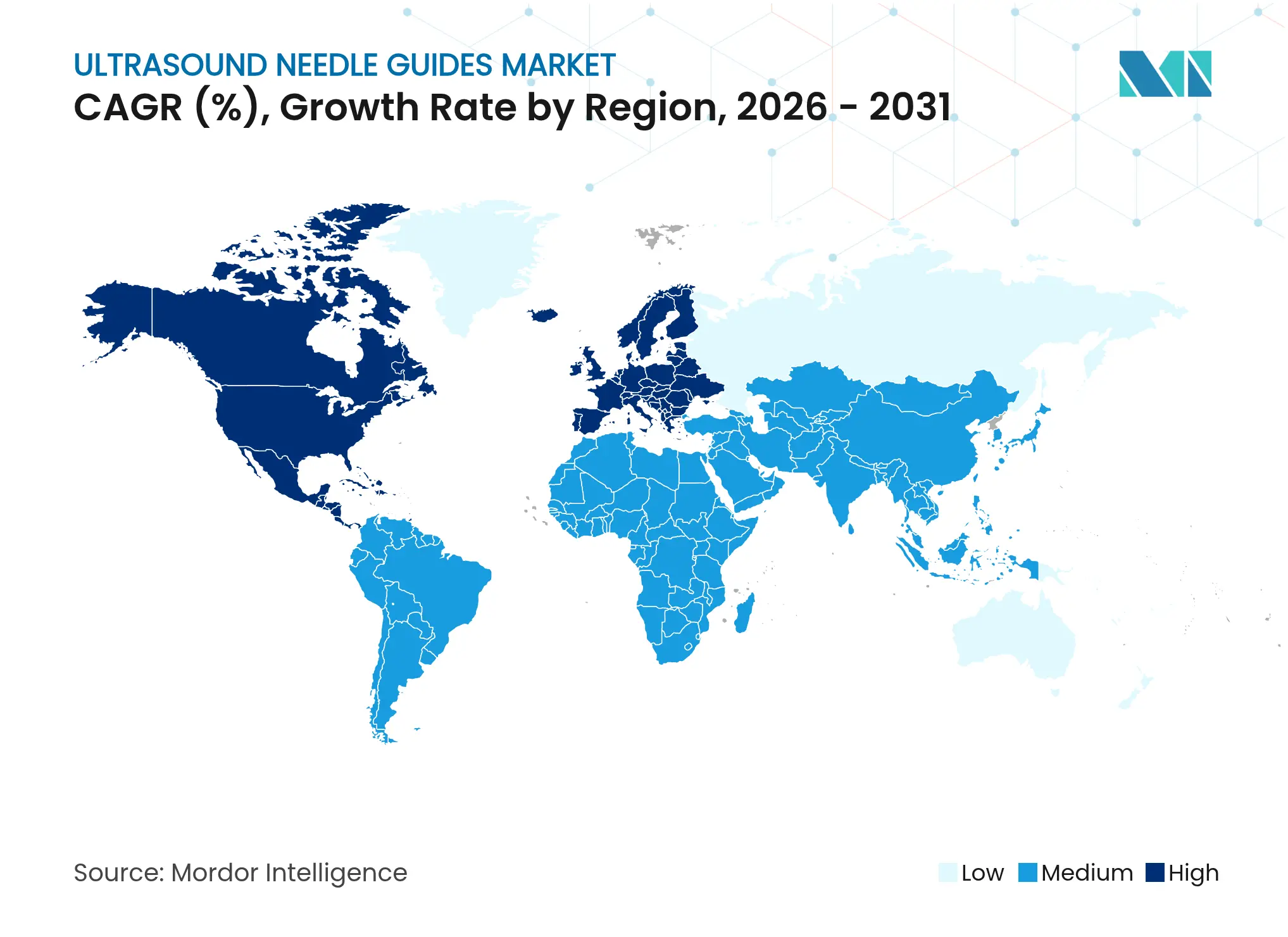

- Par géographie, l'Amérique du Nord détenait 41,75 % de la part en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 6,08 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des guides d'aiguilles à ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des procédures mini-invasives guidées par ultrasons | +1.2% | Mondial, Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Avancées en imagerie par ultrasons et visualisation des aiguilles | +0.9% | Mondial, marchés développés | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques nécessitant une biopsie ou un accès vasculaire | +0.8% | Mondial, Asie-Pacifique le plus rapide | Long terme (≥ 4 ans) |

| Investissements dans les dispositifs d'échographie portables et au point de soins | +0.7% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Passage au contrôle des infections vers des housses de transducteur stériles à usage unique | +0.6% | Mondial, réglementaire | Court terme (≤ 2 ans) |

| Algorithmes de suivi d'aiguilles assistés par l'IA ouvrant la voie à des conceptions de guides de nouvelle génération | +0.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des procédures mini-invasives guidées par ultrasons

Les systèmes de santé du monde entier mettent l'accent sur les soins mini-invasifs qui réduisent le traumatisme des patients et raccourcissent la convalescence, positionnant le guidage par ultrasons comme l'approche par défaut pour l'accès vasculaire, l'anesthésie locorégionale et la biopsie tissulaire. L'Institut de recherche chirurgicale de l'armée américaine et le MIT Lincoln Laboratory ont démontré un dispositif de bloc nerveux assisté par l'IA permettant aux médecins de première ligne d'obtenir des résultats de niveau expert en moins de 40 secondes, soulignant le rôle de la technologie dans la réduction des écarts de compétences. Les données cliniques montrent que les blocs nerveux guidés par ultrasons réduisent la consommation d'opioïdes et les scores de douleur postopératoire, stimulant l'adoption des procédures dans les contextes d'urgence et périopératoires. Le suivi électromagnétique réduit l'erreur moyenne de distance par rapport à la cible de 57,1 %, renforçant la confiance des opérateurs moins expérimentés. Les modèles de remboursement qui récompensent les soins basés sur les résultats complètent ces gains cliniques en réduisant les coûts liés aux complications.

Avancées en imagerie par ultrasons et visualisation des aiguilles

L'innovation centrée sur les logiciels complète désormais, voire remplace, les mises à niveau matérielles. Le brevet 2024 de Fujifilm Sonosite pour les marqueurs hors plan à l'écran illustre des algorithmes qui superposent des repères intuitifs sur des équipements existants, supprimant le besoin de sondes spécialisées. Les modules de guidage à clipser basés sur caméra de Clear Guide Medical offrent une précision submillimétrique tout en éliminant les étapes d'étalonnage fastidieuses, élargissant l'adoption parmi les petites cliniques. Des capteurs électromagnétiques miniaturisés peuvent être fixés aux sondes existantes sans modifier l'ergonomie, assurant un suivi tridimensionnel en temps réel. Ces avancées démocratisent collectivement les capacités de guidage haut de gamme, notamment pour les établissements qui ne peuvent pas s'engager dans des mises à niveau complètes de consoles.

Prévalence croissante des maladies chroniques nécessitant une biopsie ou un accès vasculaire

Les maladies chroniques telles que les maladies hépatiques, le cancer et l'insuffisance rénale nécessitent des prélèvements tissulaires répétés et des interventions vasculaires, soutenant la demande de base pour un positionnement précis des aiguilles. La biopsie hépatique percutanée guidée par ultrasons atteint des rendements diagnostiques supérieurs à 95 % tout en réduisant les taux de complications, conduisant à son adoption dans les recommandations comme norme procédurale. L'augmentation des cas en oncologie intensifie le besoin d'acquisition précise de tissus pour soutenir le profilage moléculaire. L'enquête 2024 de BD a révélé que 11 % des patients subissent ≥ 10 piqûres d'aiguille pour une seule prise de sang, mettant en évidence des lacunes que les technologies de guidage visent à résoudre. La prise en charge ambulatoire des maladies chroniques stimule davantage la demande de systèmes de guidage portables et conviviaux capables d'offrir une précision de niveau hospitalier en milieu ambulatoire.

Investissements dans les dispositifs d'échographie portables et au point de soins

Les capitaux affluent vers des plateformes d'échographie miniaturisées qui déplacent l'imagerie des services de radiologie vers le chevet du patient et les environnements distants. ThinkSono a levé 2,1 millions EUR en 2024 pour commercialiser un outil de dépistage de la thrombose veineuse profonde guidé par l'IA, déployable par des non-spécialistes. Smart Alpha propose une échographie de poche connectée au cloud promettant une imagerie « partout, à tout moment » par le personnel général. Des études préliminaires sur des dispositifs robotiques portables indiquent une canulation de la veine fémorale en 80 secondes par des utilisateurs novices, signalant un potentiel transformateur pour les centres ambulatoires à fort débit. À mesure que ces plateformes s'associent à des guides jetables à faible coût, le marché des guides d'aiguilles à ultrasons s'étend au-delà des hôpitaux tertiaires traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés en échographie | -1.1% | Mondial, aiguë dans les marchés développés | Moyen terme (2-4 ans) |

| Coûts élevés en capital et en consommables des systèmes de guidage avancés | -0.8% | Asie-Pacifique et Moyen-Orient et Afrique, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Mandats de durabilité limitant les plastiques à usage unique dans les hôpitaux | -0.6% | Europe et Amérique du Nord, réglementaire | Moyen terme (2-4 ans) |

| Remboursement limité pour la gestion de la douleur guidée par ultrasons | -0.4% | Mondial, avec des variations selon le système de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs qualifiés en échographie

Les échographistes diagnostiques prennent leur retraite à un âge moyen de 60,8 ans, soit près de trois ans plus tôt que la population active générale, créant un déficit de talents à une période où l'échographie représente 45 % du volume d'imagerie aux États-Unis. Les filières de formation peinent à compenser l'attrition, limitant la capacité des procédures dans les hôpitaux de soins intensifs et les cliniques rurales. La complexité amplifie davantage l'écart ; l'anesthésie locorégionale guidée par ultrasons exige une expertise spécialisée rarement disponible en dehors des centres tertiaires. Le guidage algorithmique offre une voie d'atténuation, mais la validation clinique étendue et l'acceptation par les utilisateurs restent en attente à moyen terme.

Coûts élevés en capital et en consommables des systèmes de guidage avancés

Les plateformes de guidage haut de gamme améliorent la précision mais affichent des prix dépassant les budgets de nombreux CSA et hôpitaux publics, notamment dans les économies émergentes. Les disparités de remboursement aggravent l'obstacle : les remboursements Medicare pour les interventions de gestion de la douleur guidées par ultrasons varient de 36 à 118 USD, souvent inférieurs aux tarifs de la fluoroscopie, réduisant le retour sur investissement pour les nouveaux équipements. Les pressions en matière de durabilité ajoutent des couches de complexité, les établissements devant équilibrer l'utilisation de jetables avec les objectifs environnementaux. Des analyses comparatives du cycle de vie montrent une empreinte écologique inférieure de 43 % pour les housses retraitées, incitant les comités d'achat à se tourner vers des alternatives réutilisables qui, à leur tour, nécessitent des investissements dans des flux de travail de stérilisation validés [1]Lichtnegger S. et al., "Single-Use and Reprocessed IPC Sleeves," RMHP, dovepress.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jetables dominent le contrôle des infections

Les guides d'aiguilles jetables détenaient 70,86 % de la part du marché des guides d'aiguilles à ultrasons en 2025, alors que les réglementations en matière de contrôle des infections se renforçaient à l'échelle mondiale. Les hôpitaux apprécient la stérilité prête à l'emploi des kits à usage unique qui s'intègrent aux housses de sondes, réduisant le risque de contamination croisée sans retraitement prolongé. Le système Verza de CIVCO Medical Solutions sous-tend cette domination en associant la facilité de fixation par clip à des emballages stériles spécifiques aux procédures. En termes de chiffre d'affaires, la taille du marché des guides d'aiguilles à ultrasons pour les jetables devrait atteindre 318,62 millions USD d'ici 2031, à mesure que les marchés émergents adoptent des protocoles d'hygiène stricts.

Les guides réutilisables progressent néanmoins à un CAGR de 5,82 % à mesure que les directives de durabilité prennent de l'ampleur en Europe et dans certains systèmes de santé américains. Les données comparatives du cycle de vie mettent en évidence une réduction de 72,1 % de l'impact sur la couche d'ozone pour les accessoires retraités, persuadant les équipes d'achat de peser les économies environnementales par rapport aux frais de stérilisation. La gamme de guides de biopsie autoclavables de GE HealthCare illustre la façon dont les fabricants diversifient leurs paris en proposant des portefeuilles hybrides satisfaisant à la fois les parties prenantes du contrôle des infections et des achats écologiques. Les améliorations technologiques — telles que les canaux gravés au laser pour une échogénicité améliorée — comblent les écarts de performance entre les options réutilisables et jetables, accélérant l'acceptation parmi les centres d'imagerie à fort volume.

Par application : les procédures de biopsie mènent l'adoption clinique

Les procédures de biopsie représentaient 43,20 % de la taille du marché des guides d'aiguilles à ultrasons en 2025, reflétant la demande incessante de l'oncologie pour un prélèvement tissulaire précis et en temps réel. Des sous-spécialités allant de l'hépatologie à la radiologie interventionnelle s'appuient sur des kits de guides d'aiguilles pour améliorer le rendement et minimiser les complications, des qualités qui résonnent avec les modèles de remboursement basés sur la valeur. Les fabricants se concentrent sur des guides de biopsie modulaires compatibles avec diverses tailles de calibre pour élargir la polyvalence des plateformes.

Les applications de gestion de la douleur présentent le CAGR le plus rapide à 5,95 % jusqu'en 2031, à mesure que la couverture des codes CPT s'étend aux blocs nerveux guidés par ultrasons. Un remboursement plus large stimule l'adoption dans les services d'urgence et les cliniques ambulatoires de la douleur, où les cliniciens recherchent des alternatives aux analgésiques opioïdes. Les segments d'accès vasculaire, de drainage des fluides et d'anesthésie locorégionale soutiennent collectivement les ventes de base en fournissant des cas d'utilisation réguliers et à haute fréquence essentiels aux modèles de revenus récurrents des fabricants. L'intégration continue de l'IA promet d'estomper les frontières entre ces catégories en permettant à des plateformes uniques de répondre à plusieurs applications sans recalibrage manuel.

Par utilisateur final : les CSA défient la domination hospitalière

Les hôpitaux et cliniques ont conservé 60,78 % des ventes de 2025, car les centres tertiaires réalisent des interventions complexes et intensives en imagerie nécessitant des plateformes de guidage avancées. Les architectures EMR et PACS intégrées renforcent davantage le pouvoir d'achat des hôpitaux en facilitant des lots d'équipements groupés comprenant des sondes, des kits de barrières stériles et des licences logicielles. En conséquence, la taille du marché des guides d'aiguilles à ultrasons pour les hôpitaux devrait atteindre 281,2 millions USD en 2031, à mesure que les cycles de remplacement s'alignent sur les lancements de consoles dotées de l'IA.

Les CSA, cependant, affichent la trajectoire de croissance la plus forte à un CAGR de 5,84 %, portés par la migration des procédures des services hospitaliers vers des suites ambulatoires rentables. Leurs modèles économiques allégés se concentrent sur une rotation rapide, poussant les fabricants de guides à privilégier les jetables à clipser et les superpositions de visualisation intuitives qui minimisent le temps de configuration. Les centres d'imagerie diagnostique occupent une niche définie par des volumes élevés de biopsies et une préférence stricte des radiologues pour le matériel de précision ; ils font office d'adopteurs précoces pour les accessoires de pointe capables d'améliorer le succès au premier passage et la clarté de l'image.

Analyse géographique

L'Amérique du Nord détenait 41,75 % du chiffre d'affaires de 2025 en raison de la pénétration mature de l'échographie, d'un remboursement favorable et de solides filières de formation clinique. Les récentes orientations de la FDA sur les systèmes d'échographie diagnostique offrent des prédicats clairs pour les soumissions 510(k), encourageant les fabricants à accélérer les lancements de guides de nouvelle génération. Les consortiums académico-industriels testent fréquemment des algorithmes de suivi d'aiguilles assistés par l'IA dans des centres américains, se traduisant par une traction commerciale précoce une fois les autorisations obtenues. Les grands réseaux hospitaliers tirent parti de leur échelle pour négocier des contrats groupés incluant des kits de guides, des housses de sondes stériles et la maintenance logicielle, cimentant les relations avec les fournisseurs sur des cycles pluriannuels.

L'Europe suit avec des normes de contrôle des infections bien établies et des directives environnementales rigoureuses qui façonnent collectivement les habitudes d'achat. Les systèmes de guides réutilisables y bénéficient d'une acceptation relative plus grande qu'en Amérique du Nord, soutenus par des services de stérilisation centralisés et des mandats d'achats écologiques transfrontaliers. Des lancements de produits comme la plateforme guidée par l'IA Clarius-ThinkSono résonnent auprès des cliniciens européens qui valorisent les solutions centrées sur les logiciels conformes aux réglementations MDR. La culture de soins de santé fondée sur les preuves nécessite en outre une validation par des pairs, orientant les fournisseurs vers des études cliniques multicentriques avant l'accès au marché.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 6,08 % jusqu'en 2031, soutenu par l'expansion des budgets de santé en Chine, en Inde et en Asie du Sud-Est. Les incitations gouvernementales à approfondir la localisation des dispositifs médicaux, associées à l'adoption accélérée de l'échographie par les médecins, offrent un terrain fertile aux fabricants de guides. Le livre blanc 2024 d'APACMed prévoit des avantages économiques et cliniques substantiels de l'IA en imagerie interventionnelle, renforçant l'appétit de la région pour le guidage piloté par algorithmes. Cependant, les pressions sur les coûts nécessitent des produits à ingénierie de valeur, poussant les fournisseurs multinationaux à lancer des portefeuilles échelonnés qui équilibrent les fonctionnalités essentielles avec l'accessibilité financière. Les fabricants d'équipements d'origine locaux tirent parti de leur proximité avec les marchés à forte croissance pour piloter des modèles d'innovation frugale pouvant ensuite être déployés à l'échelle mondiale.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des parts plus modestes mais en expansion régulière, portées par la construction d'hôpitaux dans le secteur privé et les initiatives de télésanté qui élargissent l'accès aux procédures basées sur l'échographie. Les agences d'aide multinationales financent souvent l'acquisition d'échographes portables et des kits de guides associés dans les cliniques éloignées, forgeant une familiarité précoce avec les marques que les fournisseurs peuvent convertir en relations à long terme à mesure que les revenus augmentent.

Paysage concurrentiel

Le marché des guides d'aiguilles à ultrasons reste modérément fragmenté ; aucun acteur unique ne dépasse une part de 25 %, mais les cinq premières entreprises détiennent collectivement une position dominante grâce à des portefeuilles différenciés. CIVCO Medical Solutions maintient son leadership grâce à une large compatibilité avec les sondes et à des partenariats avec les fabricants d'équipements d'origine de consoles ; son kit jetable Verza reste une offre phare appréciée dans les environnements sensibles au contrôle des infections civco.com. Boston Scientific tire parti de son expérience pluridisciplinaire en dispositifs médicaux pour introduire des systèmes de biopsie intégrés associant des conceptions d'aiguilles échogènes à des consoles d'échographie propriétaires. Becton Dickinson se concentre sur les innovations d'accès vasculaire, alignant les accessoires de guidage avec les plateformes d'insertion de cathéters pour présenter des solutions en circuit fermé améliorant l'hygiène procédurale.

Les collaborations stratégiques intensifient la convergence technologique. En 2024, Smith+Nephew s'est associé à JointVue pour intégrer la planification préopératoire basée sur l'échographie dans la robotique orthopédique, créant des opportunités de vente croisée pour les accessoires de guides d'aiguilles [3]Smith+Nephew, "Smith+Nephew Partners with JointVue for Ultrasound Preoperative Planning," smith-nephew.com . Mendaera a levé 73 millions USD en financement de série B pour accélérer les plateformes de guidage robotique portable, concluant par la suite un accord avec EchoNous pour fusionner la robotique avec l'imagerie par ultrasons. L'activité de brevets s'accélère également : le dépôt 2024 de Fujifilm Sonosite décrit des guides dynamiques à l'écran pour les aiguilles insérées hors du plan d'imagerie, reflétant une évolution vers l'innovation logicielle qui réduit la dépendance au matériel.

Les concurrents émergents exploitent l'IA pour contourner la domination matérielle établie. ThinkSono et Smart Alpha mettent l'accent sur la détection d'aiguilles basée sur des algorithmes sur des sondes standard, cherchant à pénétrer les marchés à ressources limitées qui privilégient un faible investissement en capital. L'alignement des remboursements et la confiance des cliniciens représentent des obstacles, mais des pilotes de preuve de concept réussis en Europe laissent présager une adoption commerciale imminente. Le résultat net est un environnement concurrentiel où les fabricants de dispositifs établis et les entrants axés sur les logiciels se disputent le contrôle de l'écosystème, imposant des investissements continus en R&D et la formation de partenariats.

Leaders du secteur des guides d'aiguilles à ultrasons

Roper Technologies, Inc. (CIVCO Medical Solutions)

Aspen Surgical Products, Inc.

FUJIFILM Sonosite, Inc.

Becton, Dickinson and Company (BD)

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Mermaid Medical Group a reçu l'approbation UKCA pour le guide d'aiguilles jetable TP Pivot Pro développé par CIVCO Medical Solutions, offrant une angulation d'aiguille de 20 degrés pour un accès amélioré.

- Novembre 2024 : DeepSight Technology a présenté le NeedleVue LiteCart à RSNA 2024, offrant une visualisation des aiguilles en temps réel sans rayonnement ni calibration complexe.

- Septembre 2024 : RIVANNA a obtenu un brevet américain pour un système d'insertion d'aiguilles guidé par ultrasons visant à améliorer la précision dans diverses procédures.

- Novembre 2023 : BD a lancé le système d'échographie SiteRite 9 doté du suivi d'aiguilles Cue, améliorant l'efficacité du placement des cathéters.

Portée du rapport mondial sur le marché des guides d'aiguilles à ultrasons

Les guides d'aiguilles à ultrasons sont des dispositifs médicaux ou des accessoires conçus pour fonctionner en parallèle avec les systèmes d'échographie, assurant un positionnement précis et sûr des aiguilles lors de diverses procédures médicales telles que les procédures de biopsie et l'anesthésie locorégionale, entre autres. Le marché des guides d'aiguilles à ultrasons est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en guides d'aiguilles jetables et guides d'aiguilles réutilisables. Par application, le marché est segmenté en procédures de biopsie, anesthésie locorégionale, accès vasculaire, aspiration de fluides et procédures de drainage, gestion de la douleur et autres procédures interventionnelles. Les autres procédures interventionnelles comprennent l'ablation tumorale et les interventions musculosquelettiques, entre autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires et centres d'imagerie diagnostique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Guides d'aiguilles jetables |

| Guides d'aiguilles réutilisables |

| Procédures de biopsie |

| Anesthésie locorégionale |

| Accès vasculaire |

| Aspiration de fluides et drainage |

| Gestion de la douleur |

| Autres procédures interventionnelles |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Centres d'imagerie diagnostique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Guides d'aiguilles jetables | |

| Guides d'aiguilles réutilisables | ||

| Par application | Procédures de biopsie | |

| Anesthésie locorégionale | ||

| Accès vasculaire | ||

| Aspiration de fluides et drainage | ||

| Gestion de la douleur | ||

| Autres procédures interventionnelles | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Centres d'imagerie diagnostique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des guides d'aiguilles à ultrasons ?

La taille du marché des guides d'aiguilles à ultrasons devrait atteindre 351,62 millions USD en 2026 et croître à un CAGR de 5,03 % pour atteindre 449,37 millions USD d'ici 2031.

Quel segment de produit mène les ventes ?

Les guides d'aiguilles jetables dominent avec une part de 70,86 % en 2025 en raison d'exigences strictes en matière de contrôle des infections.

Qui sont les acteurs clés du marché des guides d'aiguilles à ultrasons ?

Roper Technologies, Inc. (CIVCO Medical Solutions), Aspen Surgical Products, Inc., FUJIFILM Sonosite, Inc., Becton, Dickinson and Company (BD) et GE HealthCare sont les principales entreprises opérant sur le marché des guides d'aiguilles à ultrasons.

Quelle est la région à la croissance la plus rapide sur le marché des guides d'aiguilles à ultrasons ?

L'Asie-Pacifique enregistre la croissance la plus rapide à un CAGR de 6,08 %, soutenue par les mises à niveau des infrastructures de santé et les évolutions démographiques.

Comment les CSA influencent-ils la demande ?

Les centres chirurgicaux ambulatoires affichent un CAGR de 5,84 %, poussant les fournisseurs vers des solutions de guidage rentables et à configuration rapide.

Dernière mise à jour de la page le: