Taille et Part du Marché des Produits de Test des Marqueurs Cardiaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

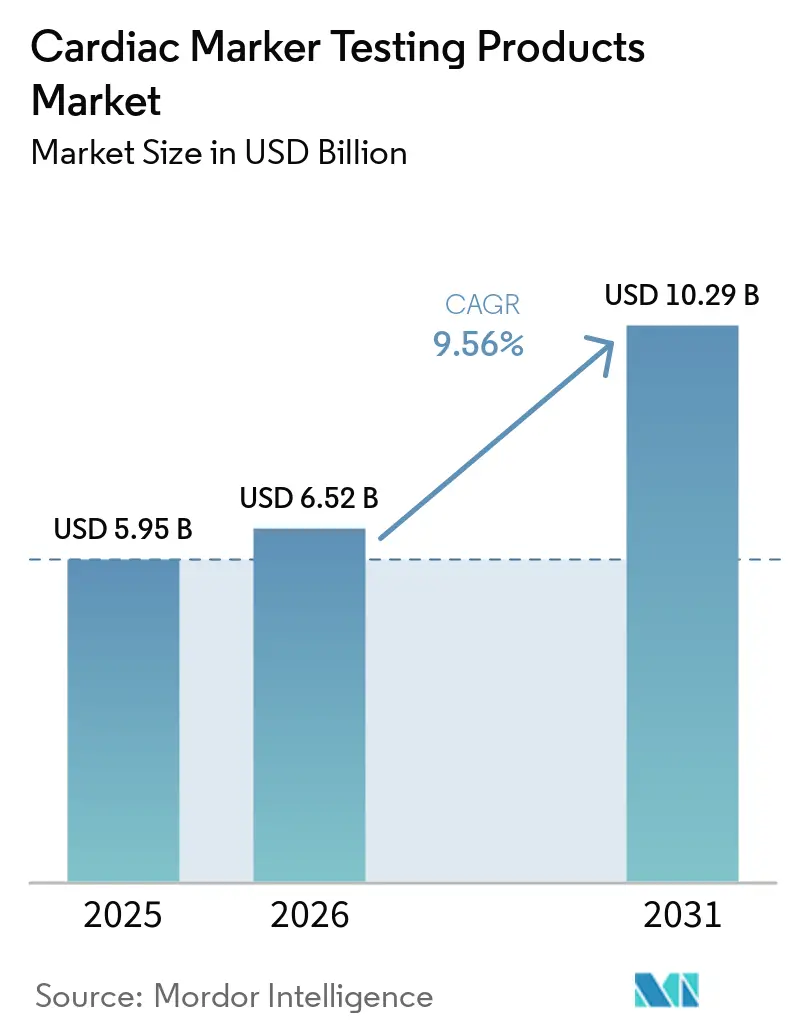

| Taille du Marché (2026) | 6.52 Milliards de dollars |

| Taille du Marché (2031) | 10.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Test des Marqueurs Cardiaques par Mordor Intelligence

La taille du Marché des Produits de Test des Marqueurs Cardiaques était évaluée à 5,95 milliards USD en 2025 et devrait croître de 6,52 milliards USD en 2026 pour atteindre 10,29 milliards USD d'ici 2031, à un TCAC de 9,56 % pendant la période de prévision (2026-2031).

Le marché est en expansion face à un fardeau persistant des maladies cardiovasculaires qui continue de maintenir l'évaluation cardiaque aiguë en tête des priorités hospitalières. Des voies d'exclusion plus rapides modifient la façon dont les tests sont prescrits, car les cliniciens ont désormais besoin de résultats plus rapidement et avec une plus grande fiabilité, ce qui augmente les volumes de tests et déplace la demande vers des formats de dosage plus avancés. Le marché évolue également vers des modèles de soins qui favorisent l'utilisation à proximité du patient, une intégration plus étroite avec les flux de travail numériques et une utilisation plus large des tests multi-marqueurs lorsque les approches à marqueur unique sont insuffisantes. L'activité concurrentielle est centrée sur la profondeur des plateformes, les performances des dosages, l'adéquation aux flux de travail et la capacité à servir à la fois les laboratoires centralisés et les environnements décentralisés. Cette combinaison maintient le marché des produits de test des marqueurs cardiaques attractif pour les entreprises capables d'associer des plateformes installées à des revenus récurrents de réactifs tout en élargissant l'accès aux environnements de soins d'urgence, ambulatoires et émergents.

Principaux Enseignements du Rapport

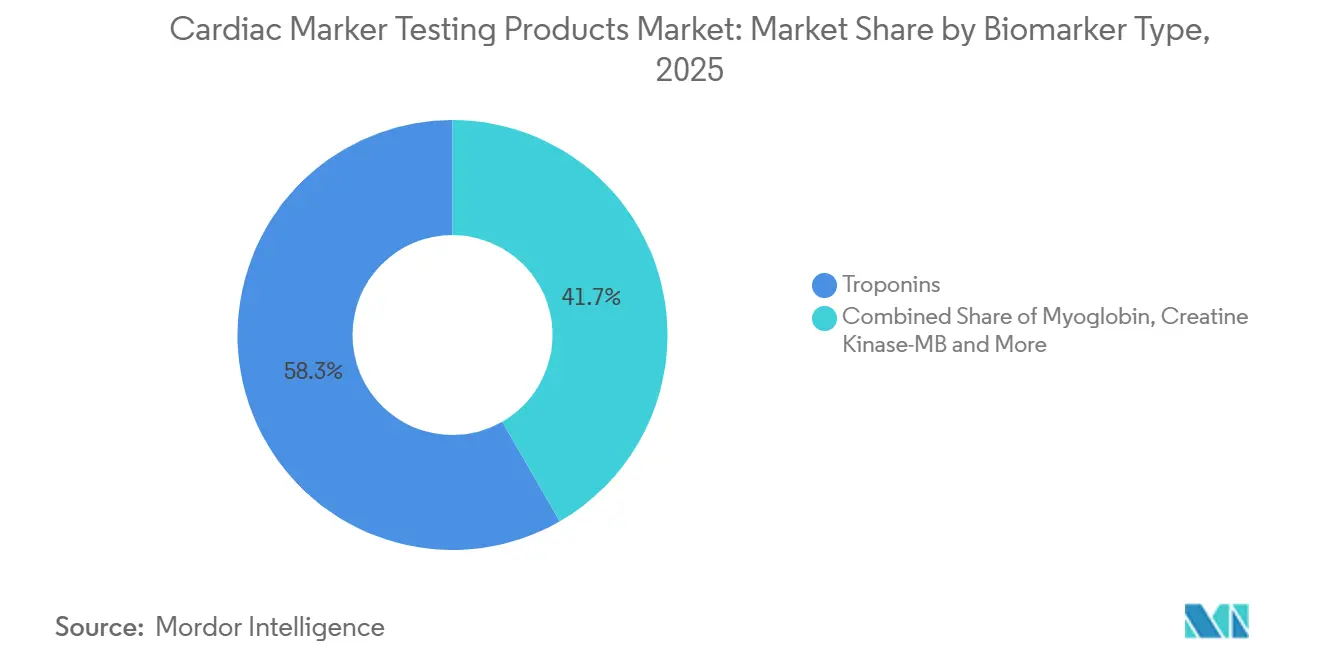

- Par type de biomarqueur, les troponines détenaient 58,31 % de la part du marché des produits de test des marqueurs cardiaques en 2025, tandis que l'albumine modifiée par l'ischémie devrait croître à un TCAC de 12,38 % jusqu'en 2031.

- Par produit, les réactifs et kits représentaient 67,24 % de la taille du marché des produits de test des marqueurs cardiaques en 2025, tandis que les instruments devraient se développer à un TCAC de 10,52 % jusqu'en 2031.

- Par technologie, la chimiluminescence était en tête avec une part de 40,52 % en 2025, tandis que l'immunofluorescence devrait progresser à un TCAC de 11,25 % jusqu'en 2031.

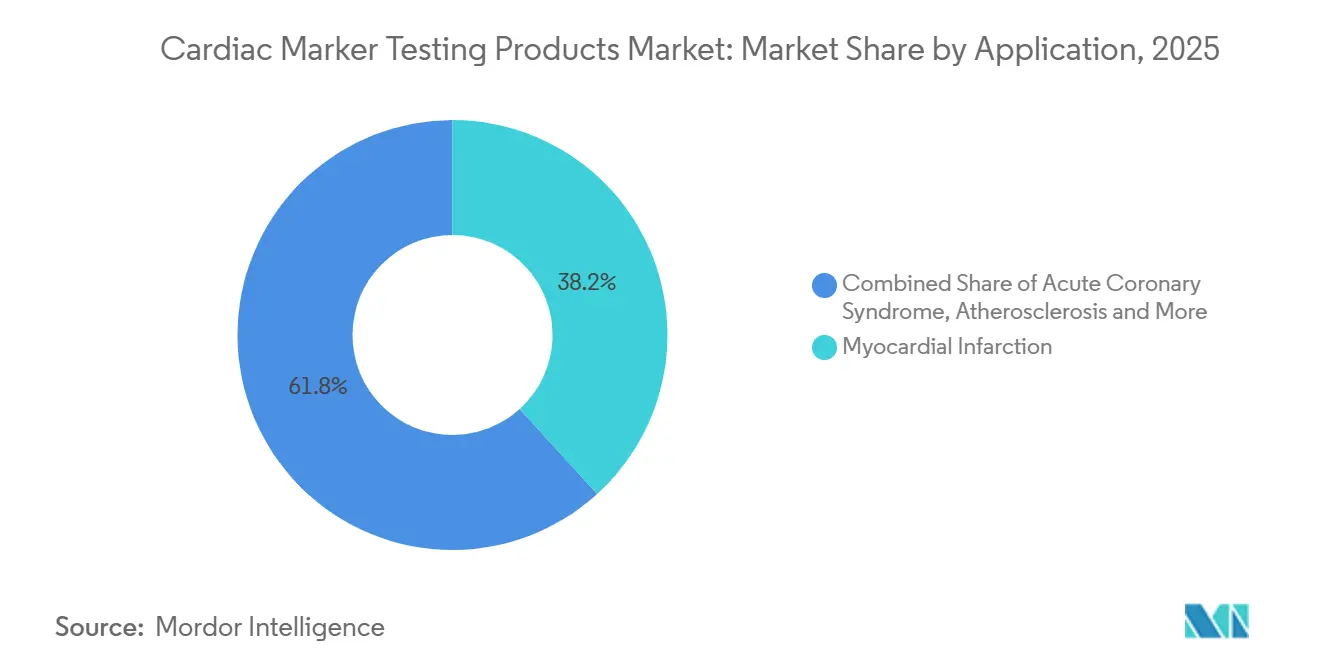

- Par application, l'infarctus du myocarde représentait 38,24 % de la demande en 2025, tandis que le syndrome coronarien aigu devrait croître à un TCAC de 12,52 % jusqu'en 2031.

- Par lieu de test, les tests en laboratoire central ont capté 59,52 % des revenus en 2025, tandis que les tests au point de soin devraient se développer à un TCAC de 13,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 53,56 % des revenus en 2025, tandis que les environnements de soins à domicile devraient enregistrer un TCAC de 13,85 % jusqu'en 2031.

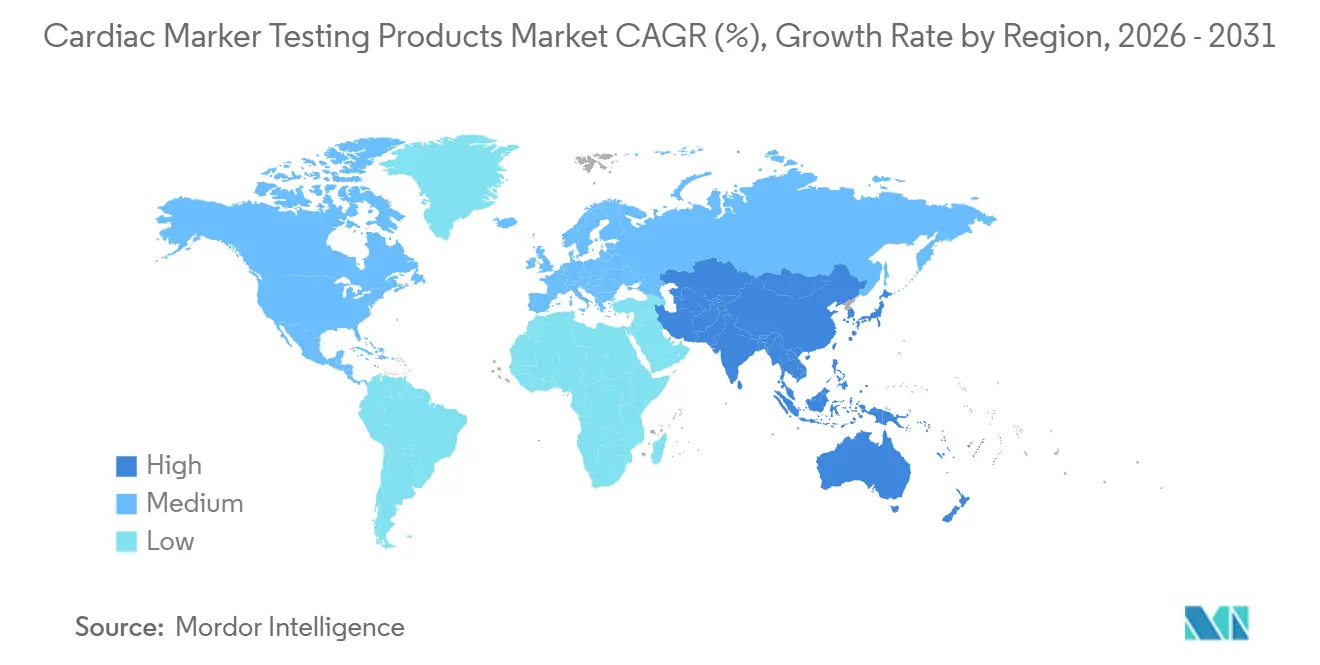

- Par géographie, l'Amérique du Nord détenait 41,22 % du marché des produits de test des marqueurs cardiaques en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 13,65 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits de Test des Marqueurs Cardiaques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fardeau Croissant des Maladies Cardiovasculaires et Demande d'Exclusion Précoce | +2.5% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la Troponine Haute Sensibilité dans les Soins d'Urgence | +2.2% | Amérique du Nord et Europe, avec un débordement accéléré vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Tests au Point de Soin et à Proximité du Patient | +1.8% | Mondial, avec l'adoption la plus rapide dans le cœur de l'Asie-Pacifique et un débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Utilisation Accrue des Panels de Biomarqueurs Multiplexés et Liés aux Algorithmes | +1.0% | Amérique du Nord, Europe et Japon | Long terme (≥ 4 ans) |

| Stratification du Risque Assistée par l'IA Liée aux Flux de Travail des Dossiers de Santé Électroniques | +0.7% | Amérique du Nord et Union Européenne, avec adoption précoce en Australie et en Corée du Sud | Long terme (≥ 4 ans) |

| Formats de Test Cardiaque à Domicile et Décentralisés | +0.5% | Amérique du Nord en premier, avec une adoption croissante en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau Croissant des Maladies Cardiovasculaires et Demande d'Exclusion Précoce

Le marché des produits de test des marqueurs cardiaques est soutenu par une charge mondiale importante et persistante de maladies cardiovasculaires qui maintient l'évaluation cardiaque d'urgence au cœur des soins courants. Une proportion croissante de patients se présente désormais avec de multiples affections métaboliques et liées à l'âge, ce qui rend l'interprétation des symptômes plus difficile et pousse les cliniciens vers une évaluation biochimique plus large. Cette réalité clinique affaiblit la praticité des stratégies à marqueur unique dans de nombreuses présentations et renforce la demande de menus de tests capables de soutenir des décisions plus rapides et plus fiables. Dans les systèmes de soins à forte charge, les voies diagnostiques accélérées deviennent une partie du comportement clinique standard plutôt qu'une variation de pratique optionnelle. Ce changement est particulièrement important pour le marché des produits de test des marqueurs cardiaques car il transforme la prescription de biomarqueurs cardiaques en une activité plus régulière et liée aux protocoles dans les environnements d'urgence.

Adoption de la Troponine Haute Sensibilité dans les Soins d'Urgence

Les dosages de troponine cardiaque haute sensibilité constituent un catalyseur majeur de la demande car ils améliorent la rapidité et la valeur opérationnelle de l'évaluation cardiaque dans les services d'urgence. Une étude rétrospective de 2025 portant sur 32 076 visites de patients aux urgences a révélé que la mise en œuvre de la troponine I haute sensibilité a réduit la durée médiane de séjour hospitalier de 6,6 heures à 6,0 heures, abaissé les taux d'admission de 38,2 % à 32,6 %, réduit les consultations hebdomadaires de cardiologie dans 3 services d'urgence de 2,8, et soutenu la capacité pour 1 600 visites annuelles supplémentaires. Ces résultats sont importants pour le marché des produits de test des marqueurs cardiaques car ils associent l'adoption des dosages à une meilleure fluidité, une moindre congestion et un soulagement mesurable des coûts plutôt qu'uniquement à la performance analytique. L'utilisation généralisée d'algorithmes diagnostiques accélérés construits autour de la troponine haute sensibilité rend également la demande plus résistante aux pressions discrétionnaires à court terme. Les dosages qui satisfont aux critères de performance haute sensibilité reconnus gagnent en importance dans les décisions d'appel d'offres et d'achat, ce qui soutient le positionnement premium pour un groupe limité de plateformes qualifiées.

Expansion des Tests au Point de Soin et à Proximité du Patient

Le marché des produits de test des marqueurs cardiaques est également reconfiguré par un passage des tests purement centralisés vers une évaluation au chevet du patient, en ambulance et en milieu communautaire. Une étude de 2026 publiée dans Light: Science & Applications a décrit un capteur optique sur papier multiplexé à double mode qui détectait 3 biomarqueurs cardiaques au point de soin, avec un lecteur pouvant être assemblé pour 260 USD, montrant comment l'accessibilité financière devient une composante des futures conceptions décentralisées. Les fournisseurs établis poussent également les normes de performance plus haut, et Siemens Healthineers a rapporté que le système Atellica VTLi peut fournir des résultats de troponine I haute sensibilité à partir d'un échantillon par piqûre au doigt en 8 minutes. Une revue rapide de la CADTH de 2025 a conclu que l'utilisation de la troponine au point de soin dans les zones rurales et éloignées d'Australie et de Nouvelle-Zélande avait une utilité clinique lorsqu'elle était soutenue par des cadres de gouvernance et de qualité clairs, ce qui donne aux systèmes de santé un modèle pratique pour un déploiement sécurisé[1]Agence canadienne des médicaments et des technologies de la santé, "Test de troponine au point de soin, une revue rapide," CADTH, cda-amc.ca. En conséquence, les entreprises capables de prendre en charge à la fois les flux de travail de laboratoire automatisés et les plateformes compactes à proximité du patient construisent une position plus solide sur le marché des produits de test des marqueurs cardiaques que les entreprises liées à un seul format de test.

Utilisation Accrue des Panels de Biomarqueurs Multiplexés et Liés aux Algorithmes

Le marché des produits de test des marqueurs cardiaques bénéficie d'une utilisation plus large de panels combinant plusieurs biomarqueurs lorsqu'un seul analyte ne peut pas saisir l'ensemble du tableau clinique. Une étude de 2025 publiée dans Nature Communications a rapporté que les panels de biomarqueurs amélioraient la prédiction du risque cardiovasculaire chez les patients atteints de fibrillation auriculaire et offraient une meilleure capacité discriminatoire que les scores cliniques conventionnels seuls. Une méta-analyse de 2025 portant sur des participants individuels, publiée dans le Journal of the American College of Cardiology et couvrant plus de 62 000 participants, a confirmé que l'ajout de la troponine T ou I aux facteurs de risque conventionnels améliorait matériellement la discrimination pour la première survenue de maladies cardiovasculaires. Lorsque les résultats des panels sont liés aux flux de travail des dossiers de santé électroniques et à l'aide à la décision, les cliniciens peuvent passer plus rapidement de l'examen des résultats à l'escalade des soins ou aux décisions de sortie. Cela est important sur le plan commercial car des panels plus larges augmentent l'utilisation des réactifs par consultation et renforcent la fidélité à la plateforme, ce qui favorise les entreprises disposant d'une large gamme de menus, d'une intégration des flux de travail et de systèmes installés solides sur le marché des produits de test des marqueurs cardiaques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge Stricte de Validation Clinique et de Conformité au Règlement sur les Dispositifs de Diagnostic In Vitro et à la Réglementation de la FDA | -1.0% | Europe pour le Règlement sur les Dispositifs de Diagnostic In Vitro, États-Unis pour la surveillance des tests développés en laboratoire par la FDA, avec des effets plus larges sur les délais d'accès | Long terme (≥ 4 ans) |

| Spécificité Limitée et Interprétations Faux Positifs dans l'Utilisation en Conditions Réelles | -0.8% | Mondial, en particulier dans les environnements de soins aigus en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression sur le Remboursement des Tests de Biomarqueurs à Haute Fréquence | -0.6% | Amérique du Nord, avec une pression supplémentaire des organismes d'évaluation nationaux en Europe | Moyen terme (2-4 ans) |

| Voies de Soins Fragmentées qui Ralentissent l'Adoption Standardisée | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et segments de soins ruraux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Stricte de Validation Clinique et de Conformité au Règlement sur les Dispositifs de Diagnostic In Vitro et à la Réglementation de la FDA

La conformité réglementaire est devenue une charge opérationnelle plus lourde pour le marché des produits de test des marqueurs cardiaques, en particulier pour les petites entreprises qui ne disposent pas des mêmes budgets d'études ou des mêmes équipes réglementaires que les grands acteurs établis. Aux États-Unis, la règle finale de la FDA sur les tests développés en laboratoire a introduit un cadre de conformité par phases qui ajoute des exigences de déclaration de dispositifs médicaux, de système qualité, de gestion des réclamations et de soumission ultérieure aux tests qui fonctionnaient auparavant sous un modèle de surveillance différent. Ces exigences allongent la planification du développement, augmentent les coûts de documentation et peuvent retarder la voie commerciale pour les nouveaux biomarqueurs ou les revendications élargies. La charge est encore plus lourde lorsque les fabricants doivent préparer des dossiers de preuves satisfaisant à plus d'un cadre réglementaire dans les principales zones géographiques. Ce retard est important pour le marché des produits de test des marqueurs cardiaques car des approbations plus lentes peuvent reporter les lancements de produits, limiter l'expansion géographique et donner aux fournisseurs établis plus de temps pour défendre leurs comptes installés[2]Agence américaine des produits alimentaires et médicamenteux, "Dispositifs médicaux, Tests développés en laboratoire," Registre fédéral, govinfo.gov.

Spécificité Limitée et Interprétations Faux Positifs dans l'Utilisation en Conditions Réelles

La sensibilité analytique croissante des dosages de troponine haute sensibilité a amélioré la détection précoce, mais elle a également augmenté la fréquence des résultats positifs cliniquement difficiles qui ne sont pas causés par un infarctus aigu du myocarde. Un rapport de cas de 2026 publié dans JACC: Case Reports a décrit comment un résultat faux positif de troponine I haute sensibilité a déclenché une anticoagulation, un transfert de patient, des procédures invasives et une hospitalisation inutile dans un environnement sans services cardiaques sur place. Des revues publiées en 2024 et 2025 ont également noté que les anticorps hétérophiles, les caillots de fibrine, les facteurs rhumatoïdes et la réactivité croisée des muscles squelettiques peuvent encore interférer avec l'interprétation et réduire la confiance dans l'utilisation en conditions réelles. Ces problèmes poussent les hôpitaux vers des mesures répétées, des calculs delta ou des règles de test réflexe avant que les décisions de traitement ne soient prises. Cette réponse protège les soins aux patients, mais elle peut également réduire les revenus par épisode à faible risque et limiter la croissance des volumes dans les environnements ambulatoires et de moindre acuité sur le marché des produits de test des marqueurs cardiaques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Biomarqueur : Les Troponines Ancrent les Revenus tandis que l'Albumine Modifiée par l'Ischémie Gagne du Terrain Clinique

Les troponines représentaient 58,31 % des revenus en 2025, ce qui les maintenait au centre du marché des produits de test des marqueurs cardiaques. Leur avance reflète une validation clinique de longue date, l'acceptation par les recommandations et une intégration profonde dans les systèmes de laboratoire central et les nouveaux formats au point de soin. Les versions haute sensibilité ont élargi l'utilisation des troponines car elles permettent une détection plus précoce et une exclusion plus rapide chez les patients se présentant avec des événements coronariens aigus suspectés. Roche a déclaré que son dosage de 5e génération était le premier test de troponine cardiaque haute sensibilité autorisé par la FDA à satisfaire aux critères de haute sensibilité reconnus, ce qui a contribué à renforcer l'argumentaire commercial pour les flux de travail premium basés sur la troponine[3]Roche Diagnostics, "Elecsys Troponin T Gen 5," Roche Diagnostics, diagnostics.roche.com. Cet avantage de base installée continue de soutenir la demande récurrente sur le marché des produits de test des marqueurs cardiaques à mesure que les hôpitaux standardisent les protocoles autour de dosages pouvant répondre à la fois aux exigences de rapidité et de précision.

L'albumine modifiée par l'ischémie devrait se développer à un TCAC de 12,38 % jusqu'en 2031, ce qui en fait le segment de biomarqueurs à la croissance la plus rapide sur le marché des produits de test des marqueurs cardiaques. Son attrait vient d'un écart clinique que la troponine ne comble pas entièrement, car l'albumine modifiée par l'ischémie est mieux alignée sur l'ischémie réversible avant que la nécrose myocardique ne survienne. Cela est particulièrement pertinent dans les épisodes ischémiques transitoires et dans les cas où les cliniciens souhaitent un contexte de risque plus large avant que les lésions tissulaires ne deviennent plus évidentes. La CK-MB, la myoglobine et les marqueurs associés ont encore un rôle dans les panels multiplexés et dans les environnements où l'adoption de la troponine haute sensibilité est plus lente, mais le comportement en matière de remboursement réduit leur valeur autonome. Blue Cross Blue Shield of Texas a déclaré dans sa politique de 2025 que la CK-MB et la myoglobine étaient exclues du remboursement pour le diagnostic du syndrome coronarien aigu, ce qui indique un abandon plus rapide de l'utilisation des marqueurs traditionnels dans les marchés à revenus élevés. Le marché des produits de test des marqueurs cardiaques reste ancré dans la troponine, mais l'amélioration future du mix dépend de la capacité des nouveaux biomarqueurs à obtenir un rôle plus clair dans les voies de soins guidées par les protocoles.

Par Produit : Les Réactifs Génèrent le Volume, les Instruments Élargissent l'Empreinte des Plateformes

Les réactifs et kits représentaient 67,24 % des revenus en 2025, ce qui en faisait la plus grande catégorie de produits sur le marché des produits de test des marqueurs cardiaques. Cette avance reflète l'économie de base des tests immunologiques car chaque analyse de patient nécessite des packs de réactifs, des calibrateurs et des contrôles de qualité, que l'analyseur soit déjà installé ou non. Ce modèle de consommation récurrente offre aux grands fournisseurs un plancher de revenus stable une fois qu'une plateforme est installée dans un réseau hospitalier ou de laboratoire. Cela explique également pourquoi les campagnes de placement de capital restent agressives, car des conditions favorables pour les analyseurs peuvent être récupérées au fil du temps grâce à une demande prévisible de consommables. Le marché des produits de test des marqueurs cardiaques continue donc de récompenser les entreprises capables de protéger les analyseurs installés et de maintenir une utilisation élevée sur les volumes de tests courants et urgents.

Les instruments devraient croître à un TCAC de 10,52 % de 2026 à 2031, ce qui en fait le groupe de produits à la croissance la plus rapide même s'ils sont en retrait en termes de revenus actuels. La croissance est soutenue par de nouvelles constructions de laboratoires, des programmes de modernisation hospitalière et des placements d'analyseurs dans des régions où la capacité diagnostique est encore en expansion. Cela est particulièrement pertinent en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud, où de nouveaux hôpitaux et laboratoires indépendants ajoutent des capacités d'immunodosage automatisé. L'effet d'entraînement est important car une fois les instruments placés dans des environnements de moindre acuité tels que les cliniques et les pharmacies, ils apportent une demande future de réactifs dans des environnements de soins qui étaient auparavant sous-pénétrés. Cette partie du secteur des produits de test des marqueurs cardiaques est également façonnée par des critères d'approvisionnement plus stricts car les acheteurs accordent une attention plus étroite aux systèmes qualité, à la solidité de la validation et aux preuves de préparation réglementaire avant d'approuver de nouvelles plateformes.

Par Technologie : La Chimiluminescence Domine, l'Immunofluorescence Croît grâce à l'Intégration au Point de Soin

La chimiluminescence détenait une part de 40,52 % en 2025, ce qui en faisait le plus grand segment technologique sur le marché des produits de test des marqueurs cardiaques. Sa position repose sur une haute précision analytique, une large compatibilité avec les systèmes automatisés et une forte adéquation aux laboratoires centraux à haut débit. Ces caractéristiques font de la chimiluminescence le format privilégié dans les environnements où les hôpitaux ont besoin d'un traitement rapide de grands volumes quotidiens d'échantillons cardiaques. Roche a rapporté à l'ESC 2025 que son dosage Elecsys Troponin T haute sensibilité Gen 6 de sixième génération, un immunodosage par chimiluminescence validé dans le programme d'étude TSIX portant sur plus de 13 000 participants, a montré une haute précision pour l'identification et l'exclusion de l'infarctus aigu du myocarde. Ce niveau de preuve contribue à expliquer pourquoi la chimiluminescence reste centrale au positionnement premium des laboratoires sur le marché des produits de test des marqueurs cardiaques.

L'immunofluorescence devrait croître à un TCAC de 11,25 % de 2026 à 2031, ce qui en fait la catégorie technologique à la croissance la plus rapide. Son élan est lié aux analyseurs compacts à base de cartouches qui fonctionnent bien dans les services d'urgence, les ambulances et les établissements éloignés où la réfrigération et le personnel de laboratoire spécialisé peuvent être limités. Ces formats sont bien adaptés au mouvement plus large vers l'utilisation au point de soin car ils rapprochent les décisions plus rapides du patient. L'ELISA, l'immunochromatographie et d'autres méthodes continuent d'avoir leur importance dans la recherche, les environnements à faible coût et certains cas d'utilisation régionaux, mais ils ne présentent pas le même profil de croissance. Le marché des produits de test des marqueurs cardiaques évolue donc vers un modèle partagé où la chimiluminescence reste l'épine dorsale du débit centralisé tandis que l'immunofluorescence capte davantage la demande décentralisée et à proximité du patient.

Par Application : L'Infarctus du Myocarde Domine, les Protocoles du Syndrome Coronarien Aigu Stimulent la Croissance la Plus Rapide

L'infarctus du myocarde représentait 38,24 % de la demande en 2025, ce qui en faisait la plus grande application sur le marché des produits de test des marqueurs cardiaques. Cette avance était soutenue par le fait que l'infarctus du myocarde suspecté ou confirmé reste le cas d'utilisation le plus courant et le plus urgent pour les tests de biomarqueurs cardiaques dans le monde. La catégorie bénéficie d'une grande familiarité des cliniciens, d'un fort soutien au remboursement dans les présentations aiguës et d'une intégration claire dans les protocoles des services d'urgence. Une analyse de 2024 citée dans JAMA Internal Medicine a indiqué que les tests de biomarqueurs cardiaques avaient lieu dans près de 7 % de toutes les visites aux urgences aux États-Unis et dans 25,6 % des présentations de douleurs thoraciques, montrant l'ampleur de l'utilisation aiguë. Cela fait de l'infarctus du myocarde le moteur de la demande de base qui continue de stabiliser le marché plus large des produits de test des marqueurs cardiaques.

Le syndrome coronarien aigu devrait croître à un TCAC de 12,52 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. Sa croissance est liée à des voies d'inclusion et d'exclusion plus rapides qui s'appuient sur la troponine haute sensibilité comme principal ancre diagnostique lors de l'évaluation précoce. Parce que ces voies se standardisent de plus en plus dans la médecine d'urgence, la demande devient moins discrétionnaire et plus liée aux protocoles qu'elle ne l'était dans les modèles de test antérieurs. Cela est important sur le plan commercial car l'utilisation guidée par les protocoles tend à augmenter la cohérence des prescriptions et soutient un flux régulier de réactifs. Le marché des produits de test des marqueurs cardiaques bénéficie donc non seulement de l'augmentation du nombre de patients testés, mais aussi de la façon dont les voies de soins sont structurées autour des preuves précoces de biomarqueurs.

Par Lieu de Test : Les Laboratoires Centraux Maintiennent leur Part tandis que le Point de Soin Redéfinit l'Accès

Les tests en laboratoire central détenaient 59,52 % des revenus en 2025, ce qui leur conférait la plus grande part dans la taille du marché des produits de test des marqueurs cardiaques. Ce leadership reflète un débit élevé d'échantillons, l'efficacité de l'automatisation et la surveillance qualité plus stricte que les grands laboratoires peuvent maintenir. Une analyse de 2025 portant sur des patients aux urgences appariés par score de propension a révélé qu'un protocole de troponine I cardiaque haute sensibilité réduisait la durée médiane de séjour aux urgences de 28 heures à 4 heures, abaissait les consultations de cardiologie de 30 % à 4 %, réduisait l'utilisation de l'échocardiographie de 39,3 % à 6,7 % et maintenait les réadmissions pour syndrome coronarien aigu à 30 jours à 0 %. Ces résultats montrent que les protocoles haute sensibilité centralisés peuvent apporter des avantages opérationnels majeurs sans exiger que chaque site passe immédiatement aux tests décentralisés. Pour une grande partie du marché des produits de test des marqueurs cardiaques, les laboratoires centraux restent donc le modèle de prestation principal lorsque le volume, la surveillance et l'étendue du menu sont les principales priorités.

Les tests au point de soin devraient croître à un TCAC de 13,55 % de 2026 à 2031, ce qui en fait le segment de lieu de test à la croissance la plus rapide. La croissance est soutenue par des cas d'utilisation d'urgence où un délai plus court entre l'échantillon et la réponse peut modifier les décisions de triage, le calendrier de sortie et les besoins de transfert. L'écart de performance entre les systèmes de laboratoire et les systèmes au point de soin se réduit à mesure que les fournisseurs apportent une qualité analytique plus élevée dans des appareils plus compacts. Siemens Healthineers a rapporté des résultats de troponine I haute sensibilité en 8 minutes à partir d'un échantillon par piqûre au doigt avec la plateforme Atellica VTLi, tandis que l'acquisition de SpinChip par bioMérieux a apporté une plateforme de troponine I haute sensibilité sur sang total en 10 minutes au sein d'une organisation commerciale plus grande.

Par Utilisateur Final : Les Hôpitaux Dominent, les Soins à Domicile Entrent dans la Courbe de Croissance

Les hôpitaux représentaient 53,56 % des revenus en 2025, ce qui les maintenait comme le plus grand segment d'utilisateurs finaux sur le marché des produits de test des marqueurs cardiaques. Leur avance reflète la concentration des présentations cardiaques aiguës, le soutien au remboursement pour les pisodes urgents et la complexité clinique des soins cardiaques en milieu hospitalier. Les hôpitaux bénéficient également d'une infrastructure de laboratoire capable de prendre en charge de larges menus de biomarqueurs, des tests en série et des flux de travail de confirmation lorsque les résultats sont limites ou cliniquement ambigus. Les laboratoires de diagnostic sont restés le deuxième groupe d'utilisateurs finaux le plus important, mais ils opèrent sous une surveillance plus stricte du remboursement lorsque les listes de biomarqueurs ambulatoires se réduisent. Cela signifie que le marché des produits de test des marqueurs cardiaques dépend encore fortement de la demande hospitalière pour ses revenus de base et pour l'adoption continue de nouveaux formats de dosage.

Les environnements de soins à domicile devraient croître à un TCAC de 13,85 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide même à partir d'une petite base. La croissance reflète un mouvement réel mais encore précoce vers l'évaluation cardiaque décentralisée où des parties de la surveillance et du triage peuvent se déplacer hors des hôpitaux. Aucun grand fournisseur de diagnostics n'a encore obtenu d'autorisation réglementaire pour un test de troponine cardiaque à domicile validé, ce qui laisse un écart commercial visible. Cet écart est important car il crée de la place pour des partenariats, des acquisitions ou un développement interne à mesure que la technologie, la réglementation et les voies de soins continuent de s'aligner. Pour le marché des produits de test des marqueurs cardiaques, les soins à domicile restent davantage une frontière de croissance stratégique qu'un centre de volume actuel, mais la direction du mouvement va clairement vers une plus grande décentralisation au fil du temps.

Analyse Géographique

L'Amérique du Nord détenait 41,22 % de la part du marché des produits de test des marqueurs cardiaques en 2025, ce qui en faisait le plus grand marché régional. Cette avance reflète une infrastructure de laboratoire dense, une forte intensité de tests aux urgences et une utilisation importante des voies de troponine haute sensibilité validées dans les présentations cardiaques aiguës. Les États-Unis restent l'ancre régionale car leurs réseaux hospitaliers et leurs laboratoires accrédités peuvent prendre en charge à la fois des tests à large menu et des mises à niveau rapides des dosages lorsque les protocoles cliniques changent. La règle finale de la FDA sur les tests développés en laboratoire augmente également la rigueur réglementaire pour les tests cardiaques, ce qui peut déplacer l'utilisation vers des diagnostics in vitro validés commercialement au fil du temps. Les politiques du CMS ajoutent une pression commerciale car le barème des honoraires des médecins de 2025 a réduit le remboursement des médecins et le barème des honoraires des laboratoires cliniques permet des réductions de paiement allant jusqu'à 15 % par an sur les tests de laboratoire de 2026 à 2028.

La direction commerciale de l'Europe est façonnée par des exigences de conformité qui augmentent la valeur des fournisseurs disposant d'une forte préparation réglementaire et d'un large soutien aux services. Cela favorise les entreprises capables de protéger les placements existants tout en mettant à jour les menus de dosages et les couches d'automatisation plutôt que de s'appuyer uniquement sur l'adoption initiale. L'Italie, l'Espagne et le reste de l'Europe contribuent également à la croissance à mesure que les hôpitaux communautaires et les systèmes régionaux élargissent l'accès aux tests automatisés de biomarqueurs cardiaques. Le Royaume-Uni reste favorable car les voies de prise en charge des douleurs thoraciques et les initiatives de santé numérique continuent de favoriser l'aide à la décision clinique basée sur les biomarqueurs dans les environnements de soins connectés.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un TCAC de 13,65 % de 2026 à 2031, ce qui reflète à la fois la charge croissante des maladies et une base de soins de santé en expansion rapide. La Chine et l'Inde sont au cœur de cette tendance car la construction hospitalière, l'expansion des chaînes de laboratoires et l'adoption plus large de l'immunodosage ouvrent davantage de sites aux tests de troponine haute sensibilité et aux panels. Le Japon soutient également la demande régionale car sa population vieillissante maintient les diagnostics cardiaques cliniquement importants dans les environnements hospitaliers et ambulatoires. En dehors de l'Asie-Pacifique, le Moyen-Orient et l'Afrique connaissent un approvisionnement plus important en plateformes cardiaques avancées dans le Golfe, tandis que l'Amérique du Sud est menée par les réseaux d'hôpitaux privés du Brésil et des achats plus sélectifs compatibles avec les analyseurs dans les marchés financièrement contraints. Ensemble, ces tendances montrent que le marché des produits de test des marqueurs cardiaques est encore le plus grand dans les systèmes matures mais croît le plus rapidement là où la capacité des laboratoires, l'infrastructure hospitalière et l'accès décentralisé se développent tous en même temps.

Paysage Concurrentiel

Le marché des produits de test des marqueurs cardiaques est modérément consolidé au niveau mondial des plateformes, Roche Diagnostics, Abbott Laboratories et Siemens Healthineers occupant des positions solides dans les tests cardiaques en laboratoire central. Leur avantage provient de larges menus d'immunodosage automatisé, de longues relations avec les hôpitaux et de la capacité à regrouper les dosages cardiaques avec des flux de travail de laboratoire plus larges sur la même plateforme installée. Ce modèle groupé augmente les coûts de changement car les équipes d'approvisionnement préfèrent souvent minimiser les perturbations opérationnelles une fois qu'une famille d'analyseurs est en place. Danaher, via Beckman Coulter, reste un concurrent important, tandis que QuidelOrtho étend son profil traditionnel au point de soin vers une pertinence de laboratoire plus large. La structure concurrentielle du marché des produits de test des marqueurs cardiaques combine donc un premier niveau stable avec une deuxième couche d'entreprises cherchant à gagner des parts grâce à des approbations de dosages ciblées, une différenciation des flux de travail ou des appels d'offres à moindre coût.

Roche a renforcé sa position en septembre 2025 lorsqu'il a annoncé l'approbation du marquage CE pour le dosage Elecsys Troponin T haute sensibilité Gen 6 après validation dans le programme d'étude TSIX impliquant plus de 13 000 participants. QuidelOrtho a franchi une étape notable en novembre 2025 lorsqu'il a reçu l'autorisation FDA 510(k) pour le dosage VITROS haute sensibilité Troponin I, permettant aux utilisateurs existants de VITROS de mettre à niveau sans remplacer les analyseurs. bioMérieux a également réalisé un mouvement stratégique majeur en janvier 2025 grâce à son acquisition de SpinChip Diagnostics pour 138 millions EUR (160,6 millions USD), intégrant une plateforme au point de soin de troponine I haute sensibilité sur sang total en 10 minutes dans une structure réglementaire, de fabrication et commerciale plus grande. Ces mouvements montrent que la concurrence ne porte pas seulement sur la conquête des contrats de laboratoire actuels, mais aussi sur le contrôle de la prochaine vague de formats de tests cardiaques plus rapides et plus distribués.

Les fournisseurs de niveau intermédiaire et régionaux restent pertinents car ils peuvent concurrencer sur le prix, le service localisé ou des opportunités de placement spécifiques dans les marchés émergents. Shenzhen Mindray Bio-Medical Electronics est de plus en plus visible en Asie-Pacifique et dans d'autres appels d'offres de pays en développement où les hôpitaux souhaitent des systèmes d'immunodosage intégrés à moindre coût que ceux des grands fournisseurs occidentaux. Cette dynamique pousse le premier niveau à défendre ses comptes par la preuve, l'adéquation aux flux de travail, le service après-vente et l'étendue du portefeuille plutôt que par le prix catalogue seul. Des opportunités d'espace blanc existent encore dans la surveillance des biomarqueurs à domicile et les tests de troponine cardiaque validés destinés aux consommateurs, où aucun grand fournisseur n'a encore établi de position dominante. En conséquence, le marché des produits de test des marqueurs cardiaques reste modérément concentré dans les plateformes de laboratoire central, mais il reste ouvert aux changements concurrentiels dans les soins décentralisés, les systèmes à moindre coût et les nouveaux formats de biomarqueurs.

Leaders du Secteur des Produits de Test des Marqueurs Cardiaques

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Roche a reçu l'autorisation FDA 510(k) américaine pour les unités analytiques cobas c 703 et cobas ISE neo, des ajouts de nouvelle génération aux solutions intégrées modulaires cobas pro offrant jusqu'à 1 800 tests par heure ; l'autorisation renforce la position de Roche dans les flux de travail de tests cardiaques en laboratoire central à haut volume dans les réseaux hospitaliers américains, soutenant à la fois les objectifs d'efficacité du débit et de réduction du personnel dans un contexte de contraintes persistantes de main-d'œuvre en laboratoire.

- Novembre 2025 : QuidelOrtho a reçu l'autorisation FDA 510(k) américaine pour le pack de réactifs VITROS hs Troponin I, destiné à la mesure quantitative de la cTnI dans le plasma pour aider au diagnostic de l'infarctus du myocarde sur les systèmes immunodiagnostiques VITROS ; le déploiement commercial auprès des laboratoires américains était prévu pour décembre 2025, élargissant le champ concurrentiel des dosages hs-cTnI autorisés par la FDA et permettant aux utilisateurs existants de la plateforme VITROS de mettre à niveau sans remplacement d'analyseur.

- Septembre 2025 : Roche a annoncé l'approbation du marquage CE pour le dosage Elecsys Troponin T hs Gen 6, validé dans le programme d'étude TSIX incluant plus de 13 000 participants ; les données présentées à l'ESC 2025 et à l'EUSEM 2025 ont démontré une haute précision pour l'identification et l'exclusion de l'infarctus aigu du myocarde, établissant un nouveau référentiel de performance de sixième génération et renforçant l'héritage de 30 ans de Roche en matière de troponine comme atout de différenciation de plateforme.

Périmètre du Rapport sur le Marché Mondial des Produits de Test des Marqueurs Cardiaques

Selon le périmètre du rapport, les produits de test des marqueurs cardiaques sont des outils diagnostiques et des dosages utilisés pour détecter et mesurer des substances spécifiques dans le sang qui indiquent des lésions ou un stress du muscle cardiaque. Ces marqueurs aident à diagnostiquer, évaluer et surveiller les affections cardiaques telles que l'infarctus du myocarde (crise cardiaque), l'angine de poitrine et d'autres maladies cardiaques aiguës ou chroniques.

La segmentation du marché des produits de test des marqueurs cardiaques est catégorisée par type de biomarqueur, produit, technologie, application, lieu de test, utilisateur final et géographie. Par type de biomarqueur, le marché comprend les troponines, la créatine kinase-MB, la myoglobine, l'albumine modifiée par l'ischémie et d'autres biomarqueurs. Par produit, il est segmenté en réactifs et kits, et instruments. Par technologie, le marché est divisé en chimiluminescence, dosage immunoenzymatique, immunofluorescence, immunochromatographie et autres technologies. Par application, la segmentation comprend l'infarctus du myocarde, le syndrome coronarien aigu, l'insuffisance cardiaque congestive, l'athérosclérose et d'autres applications. Par lieu de test, il est catégorisé en tests en laboratoire central et tests au point de soin. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, centres de chirurgie ambulatoire et cliniques, environnements de soins à domicile et institutions académiques et de recherche. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Troponines |

| Créatine Kinase-MB |

| Myoglobine |

| Albumine Modifiée par l'Ischémie |

| Autres Types de Biomarqueurs |

| Réactifs et Kits |

| Instruments |

| Chimiluminescence |

| Dosage Immunoenzymatique |

| Immunofluorescence |

| Immunochromatographie |

| Autres Technologies |

| Infarctus du Myocarde |

| Syndrome Coronarien Aigu |

| Insuffisance Cardiaque Congestive |

| Athérosclérose |

| Autres Applications |

| Tests en Laboratoire Central |

| Tests au Point de Soin |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Centres de Chirurgie Ambulatoire et Cliniques |

| Environnements de Soins à Domicile |

| Institutions Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Biomarqueur | Troponines | |

| Créatine Kinase-MB | ||

| Myoglobine | ||

| Albumine Modifiée par l'Ischémie | ||

| Autres Types de Biomarqueurs | ||

| Par Produit | Réactifs et Kits | |

| Instruments | ||

| Par Technologie | Chimiluminescence | |

| Dosage Immunoenzymatique | ||

| Immunofluorescence | ||

| Immunochromatographie | ||

| Autres Technologies | ||

| Par Application | Infarctus du Myocarde | |

| Syndrome Coronarien Aigu | ||

| Insuffisance Cardiaque Congestive | ||

| Athérosclérose | ||

| Autres Applications | ||

| Par Lieu de Test | Tests en Laboratoire Central | |

| Tests au Point de Soin | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic | ||

| Centres de Chirurgie Ambulatoire et Cliniques | ||

| Environnements de Soins à Domicile | ||

| Institutions Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles pour les produits de test des marqueurs cardiaques ?

Le marché des produits de test des marqueurs cardiaques s'élève à 6,52 milliards USD en 2026 et devrait atteindre 10,29 milliards USD d'ici 2031 à un TCAC de 9,56 %, soutenu par un fardeau persistant des maladies cardiovasculaires et des flux de travail diagnostiques plus rapides.

Quelle catégorie de biomarqueurs génère le plus de revenus aujourd'hui ?

Les troponines restent le principal type de biomarqueur avec 58,31 % des revenus en 2025 car elles sont profondément intégrées dans les protocoles d'urgence, les menus de laboratoire et l'adoption des dosages haute sensibilité.

Quel environnement de test connaît la croissance la plus rapide ?

Les tests au point de soin connaissent la croissance la plus rapide avec un TCAC de 13,55 % jusqu'en 2031, car les hôpitaux et les systèmes de santé recherchent un triage plus rapide, un accès rural plus large et une prestation de soins plus décentralisée.

Pourquoi les réactifs et kits sont-ils plus importants que les instruments ?

Les réactifs et kits représentaient 67,24 % des revenus en 2025 car chaque analyse nécessite des consommables récurrents, tandis que les placements d'instruments servent principalement de base installée qui génère une demande future de réactifs.

Quelle région présente le profil de croissance le plus fort ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,65 % de 2026 à 2031, portée par l'expansion hospitalière, la charge croissante des maladies cardiaques et un investissement diagnostique plus large en Chine, en Inde et au Japon.

Quels sont les principaux risques pour les fournisseurs et les investisseurs ?

Les principaux risques sont la charge réglementaire, l'interprétation des faux positifs dans les dosages haute sensibilité et la pression sur le remboursement, notamment liée aux changements de conformité de la FDA et aux réductions des paiements de laboratoire du CMS.

Dernière mise à jour de la page le: