Taille et part du marché des dispositifs à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.46 Milliards de dollars |

| Taille du Marché (2031) | 11.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

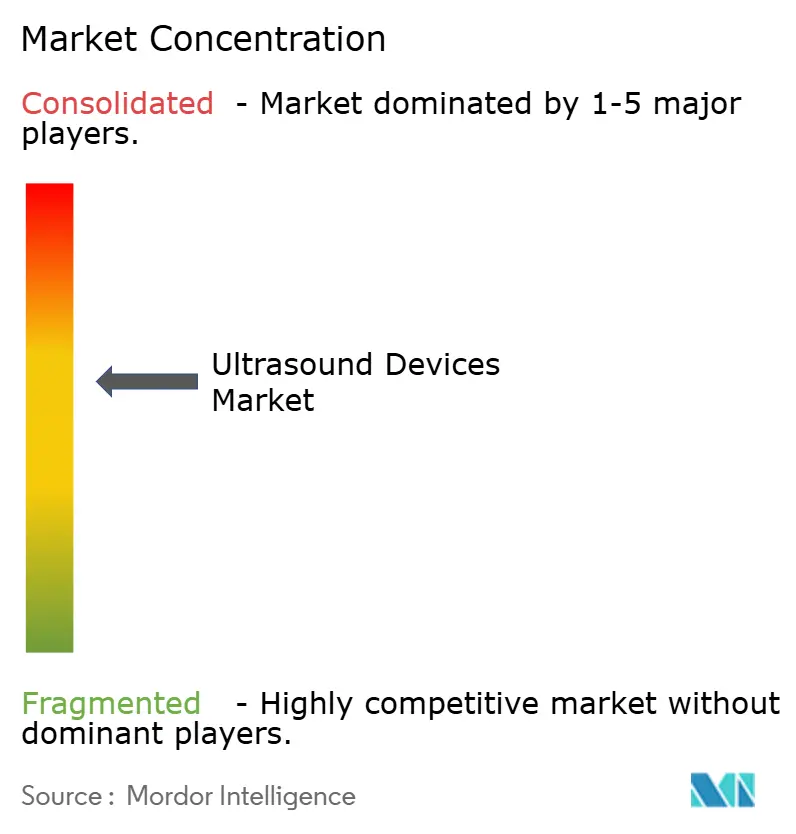

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons par Mordor Intelligence

La taille du marché des dispositifs à ultrasons devrait passer de 9,12 milliards USD en 2025 à 9,46 milliards USD en 2026 et devrait atteindre 11,35 milliards USD d'ici 2031 à un TCAC de 3,72 % sur 2026-2031.

La demande constante d'imagerie en temps réel sans rayonnement, l'adoption rapide de l'intelligence artificielle (IA) dans l'acquisition et l'interprétation des images, ainsi que l'utilisation croissante de sondes portables en soins primaires soutiennent cette croissance. Les données cliniques montrent que le guidage par IA peut porter la qualité diagnostique des examens réalisés par des non-spécialistes à 98,3 %, égalant les performances des spécialistes. Les marchés matures continuent de stimuler la demande de remplacement pour les systèmes 3D et 4D haut de gamme, tandis que les économies émergentes propulsent les premiers achats grâce aux programmes de santé publique. Un pivot vers les procédures mini-invasives, combiné à des plateformes de fusion multimodale superposant l'échographie en temps réel sur des images de tomodensitométrie ou d'IRM, élargit le rôle procédural de la technologie. Dans le même temps, les lacunes persistantes en matière de remboursement pour les dispositifs de soins au point d'intervention aux États-Unis et le renforcement des réglementations mondiales sur les systèmes de qualité tempèrent l'élan.

Principaux enseignements du rapport

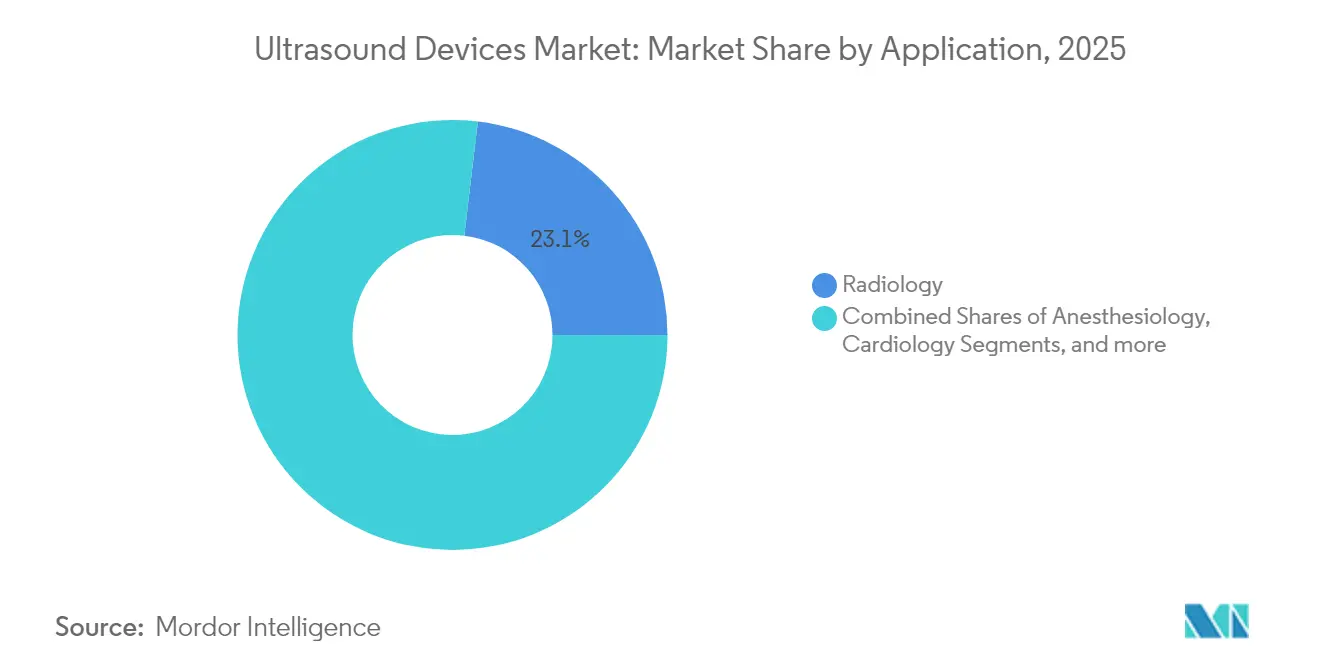

- Par application, la radiologie représentait 23,12 % de la taille du marché des dispositifs à ultrasons en 2025, tandis que l'anesthésiologie devrait s'accélérer à un TCAC de 4,75 % jusqu'en 2031.

- Par technologie, l'imagerie 3D et 4D détenait 45,05 % de la part du marché des dispositifs à ultrasons en 2025, tandis que les ultrasons focalisés de haute intensité (HIFU) devraient afficher le TCAC le plus rapide de 4,98 % jusqu'en 2031.

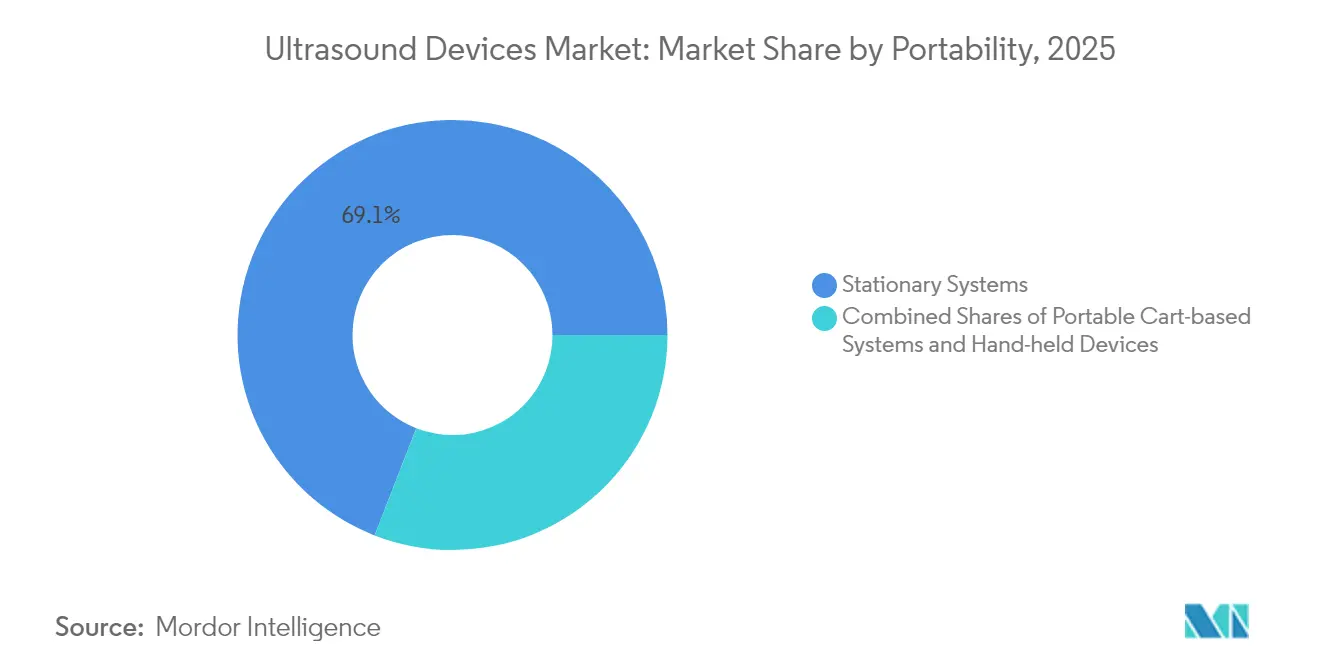

- Par portabilité, les consoles stationnaires dominaient avec une part de revenus de 69,10 % en 2025 ; les appareils portables devraient enregistrer un TCAC de 7,88 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 54,62 % de la taille du marché des dispositifs à ultrasons en 2025 ; les environnements de soins à domicile devraient se développer à un TCAC de 10,02 %.

- Par région, l'Amérique du Nord était en tête avec 37,85 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,66 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs à ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des incidences de maladies chroniques | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Développement des diagnostics et des installations d'imagerie mini-invasifs | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la surveillance de grossesse à domicile | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Expansion des réseaux de télé-échographie | +0.5% | Marchés émergents | Moyen terme (2-4 ans) |

| Adoption croissante de l'échographie au point d'intervention | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Demande de reconstruction d'images améliorée par l'IA | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidences de maladies chroniques

Les troubles cardiovasculaires, oncologiques et respiratoires représentent la majorité des prescriptions d'échographie, faisant de la gestion des maladies chroniques un catalyseur structurel de la demande. Un modèle d'IA pour la détection des tumeurs ovariennes a atteint un score F1 de 83,5 %, surpassant les radiologues experts. De même, des outils d'apprentissage profond localisent le nerf médian dans les examens du syndrome du canal carpien avec une grande précision. L'American Cancer Society prévoit 2,04 millions de nouveaux cas de cancer aux États-Unis en 2025, en hausse par rapport à 2,00 millions en 2024, renforçant la demande d'imagerie à long terme. Alors que l'IA accélère les flux de travail et améliore la précision, elle compense les pénuries de sonographistes formés, élargissant la base d'utilisateurs et soutenant le marché des dispositifs à ultrasons.

Développement des diagnostics mini-invasifs et des installations d'imagerie

Un pivot mondial vers les biopsies guidées par aiguille, l'anesthésie régionale et les injections musculo-squelettiques approfondit la pertinence procédurale de l'échographie. Les plateformes de fusion qui associent l'échographie en direct à des images de tomodensitométrie, d'IRM ou de TEP améliorent le ciblage des lésions dans les cas complexes. La croissance des établissements renforce la base installée : l'Inde comptait 5 200 laboratoires accrédités par le NABL en février 2024, dont 44 % étaient des unités de radiologie.[1]Conseil national d'accréditation pour les laboratoires d'essais et d'étalonnage, « Liste des laboratoires accrédités », nabl-india.org L'Australie recensait 4 462 établissements d'imagerie accrédités en décembre 2023, dont 81 % concentrés dans trois États densément peuplés.[2]Commission australienne sur la sécurité et la qualité des soins de santé, « Établissements d'imagerie accrédités 2024 », safetyandquality.gov.au De nouveaux centres, tels que le site de Manhattan de ColumbiaDoctors/NY-Presbyterian, ont ouvert en janvier 2025 pour desservir des zones urbaines à forte densité. Cette diffusion géographique des établissements alimente une demande soutenue pour les consoles d'échographie haut de gamme et milieu de gamme, renforçant le marché des dispositifs à ultrasons.

Adoption de la surveillance de grossesse à domicile

Des sondes portables telles que le Vscan Air traduisent une qualité d'image haut de gamme dans un format sans fil, permettant des examens prénataux en dehors des hôpitaux. Les plateformes obstétricales intégrant l'IA, illustrées par la série Voluson de GE HealthCare, mesurent automatiquement les biométries fœtales, réduisant les temps d'examen tout en renforçant la confiance. Dans les zones mal desservies, la détection précoce des risques via des examens à domicile déclenche des orientations rapides et améliore les résultats, une dynamique qui élargit le marché des dispositifs à ultrasons au-delà des frontières institutionnelles.

Expansion des réseaux de télé-échographie

Les logiciels connectés au cloud diffusent désormais des flux d'imagerie en direct à des spécialistes qui guident des opérateurs novices en temps réel, réduisant les barrières géographiques. Des systèmes tels que Philips Lumify avec Reacts, Clarius Live et le guidage à distance de Butterfly iQ ont gagné en popularité lors de l'urgence de santé publique liée à la COVID-19. Des prototypes de recherche pour l'échographie assistée par robot promettent une portée encore plus grande une fois les obstacles de connectivité et de remboursement levés. Ces plateformes de téléconsultation élargissent la portée clinique sans dépenses en capital proportionnelles, renforçant la croissance du marché des dispositifs à ultrasons.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité pour les scanners portables | -0.7% | États-Unis | Court terme (≤ 2 ans) |

| Réglementation stricte pour l'approbation | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Fatigue de la batterie des appareils portables | -0.3% | Marchés émergents | Moyen terme (2-4 ans) |

| Atténuation acoustique dans l'imagerie des patients obèses | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité pour les scanners portables

L'échographie au point d'intervention ne dispose pas de codes de facturation dédiés pour de nombreuses indications en soins primaires. Les modèles de paiement à l'acte découragent un déploiement large, limitant le marché des dispositifs à ultrasons dans les contextes ambulatoires et à domicile. Les récentes propositions du CMS laissent entrevoir des progrès, mais la fragmentation des politiques entre les payeurs privés persiste, retardant le retour sur investissement pour les prestataires.

Réglementation stricte pour l'approbation

La réglementation révisée du système qualité de la FDA américaine, en vigueur à partir de février 2026, s'harmonise avec la norme ISO 13485 mais entraîne des coûts de conformité à court terme. Parallèlement, de nouvelles voies telles que les plans de contrôle des changements prédéterminés simplifient les ajustements post-commercialisation. La reclassification des dispositifs, par exemple les systèmes de cyclodestruction par ultrasons passant en classe II, réduit les charges de soumission. En dehors des États-Unis, la loi PCPNDT de l'Inde impose un enregistrement strict des centres et une tenue rigoureuse des dossiers, limitant les volumes d'examens prénataux. Collectivement, ces mesures allongent le délai de mise sur le marché et élèvent le risque opérationnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la radiologie maintient son envergure tandis que l'anesthésiologie s'accélère

Les applications de radiologie ont généré 23,12 % des revenus du marché des dispositifs à ultrasons en 2025, portées par les besoins d'imagerie multi-organes. Les modules d'IA qui signalent les malignités ovariennes surpassent désormais l'expertise humaine, incitant les hôpitaux à moderniser leurs postes de travail en radiologie. Les améliorations de l'élastographie ont également affiné la stadification de la fibrose hépatique, élargissant les bibliothèques de dépistage non invasif.

L'anesthésiologie guidée par procédure est légèrement plus petite mais se développe à un TCAC de 4,75 %. L'adoption des blocs nerveux bénéficie d'aides à la superposition de couleurs telles que ScanNav Anatomy PNB, qui simplifie la reconnaissance des repères anatomiques pour les stagiaires. Les hôpitaux désireux de réduire les volumes de médicaments anesthésiques et les douleurs postopératoires achètent des sondes linéaires spécialisées, développant le marché des dispositifs à ultrasons dans les salles périopératoires.

La croissance des budgets hospitaliers pour les scanners au point d'intervention, associée aux recommandations nationales encourageant l'analgésie épargnant les opioïdes, devrait maintenir des taux de renouvellement des équipements à deux chiffres dans les services d'anesthésie. Alors que l'IA organise des protocoles d'imagerie prédéfinis, les cliniciens gagnent en confiance pour étendre les blocs guidés par échographie au-delà de l'orthopédie vers les environnements d'urgence et de soins intensifs. Ce débordement interdépartemental augmente les taux d'utilisation, réduisant les coûts par examen et renforçant l'argument économique en faveur de l'investissement dans des plateformes avancées au sein du marché plus large des dispositifs à ultrasons.

Par technologie : l'imagerie 3D et 4D maintient son leadership, les HIFU prennent de l'élan

Les systèmes 3D et 4D ont contribué à 45,05 % de la part du marché des dispositifs à ultrasons en 2025. Ils sont privilégiés pour les cas d'obstétrique, de pédiatrie et de cardiologie nécessitant une visualisation volumétrique. Ils sont soutenus par des algorithmes d'apprentissage automatique qui restituent automatiquement les traits du visage fœtal en temps réel. Cette automatisation libère les cliniciens pour se concentrer sur le conseil plutôt que sur la manipulation des commandes.

Les HIFU s'adressent à des domaines thérapeutiques de niche mais en forte croissance, des fibromes utérins aux tumeurs pancréatiques, et devraient croître à un TCAC de 4,98 %. Des essais académiques indiquent un soulagement significatif des symptômes avec un temps de récupération minimal, incitant les payeurs en Chine et en Europe à évaluer les cadres de remboursement. Alors que les services de chirurgie intègrent les HIFU dans les comités de tumeurs, ils diversifient leurs sources de revenus tout en restant dans les budgets de radiologie, renforçant la trajectoire du marché des dispositifs à ultrasons.

Les tableaux de bord IA intégrés qui quantifient instantanément les zones d'ablation réduisent l'incertitude peropératoire. Cette précision complète le passage de l'oncologie vers des modèles de soins ambulatoires de jour, où la rotation rapide et la réduction du risque d'infection sont des atouts majeurs. Par conséquent, les fournisseurs de technologie qui associent l'imagerie à haute cadence d'images aux faisceaux thérapeutiques captureront probablement une part disproportionnée des dépenses en capital incrémentales au sein du marché des dispositifs à ultrasons.

Par portabilité : les consoles stationnaires règnent tandis que les sondes portables progressent

Les services hospitaliers privilégient encore les consoles sur chariot pour leurs harmoniques supérieures, leur profondeur de plage dynamique et leur intégration avec les PACS ; ces appareils représentaient 69,10 % des revenus de 2025. Pourtant, les comités d'achat ajoutent des chariots compacts qui s'arrimant à des tablettes, faisant le pont entre les performances stationnaires et la mobilité. Une étude comparative portant sur six principaux appareils portables a couronné le Vscan Air pour sa convivialité et le Lumify pour l'imagerie superficielle. Ces résultats incitent les cliniciens à adopter des sondes portables pour les poses de voies et les évaluations pulmonaires au chevet, élargissant le marché des dispositifs à ultrasons.

Les appareils portables devraient croître à un taux annuel de 7,88 %, stimulés par des prix inférieurs à 3 000 USD et des modèles d'abonnement regroupant des mises à jour logicielles. Des patchs portables capturant le mouvement continu des organes pendant 48 heures montrent déjà leur faisabilité dans la surveillance cardiopulmonaire. Une fois la commercialisation mature, ces patchs pourraient redéfinir les protocoles de soins chroniques, représentant la prochaine disruption du marché des dispositifs à ultrasons.

Les fabricants doivent équilibrer robustesse, longévité de la batterie et dissipation thermique, notamment dans les climats tropicaux. La synchronisation cloud conforme à la HIPAA et au RGPD reste un impératif de conception à mesure que les flux de travail de télé-échographie se multiplient. Les entreprises qui obtiennent des certifications en cybersécurité bénéficieront d'une prime de confiance, susceptible d'orienter les décisions d'achat en leur faveur.

Par utilisateur final : les hôpitaux en tête, les soins à domicile en forte expansion

Les hôpitaux représentaient 54,62 % des dépenses mondiales en 2025, bénéficiant d'une utilisation multi-départementale. Les dernières installations intègrent une optimisation des préréglages alimentée par l'IA, comme l'illustre le système Z20 de Samsung Medison pour l'obstétrique. Les hôpitaux apprécient également les licences d'entreprise qui alignent les modalités d'échographie sur les dossiers médicaux électroniques pour une facturation transparente.

Les environnements de soins à domicile devraient enregistrer le TCAC le plus rapide de 10,02 %. Le Butterfly iQ3 combine une sonde corps entier avec des mesures automatisées, aidant les patients atteints de maladies chroniques à gérer eux-mêmes leur état. Les liens de télé-échographie connectent les infirmières des centres de santé communautaires aux sous-spécialistes, atténuant les lacunes des soins ruraux. À mesure que le remboursement évolue des modèles basés sur les procédures vers des modèles basés sur les résultats, les payeurs reconnaissent les économies réalisées grâce à la détection précoce, légitimant davantage les parcours d'échographie à domicile dans le marché des dispositifs à ultrasons.

L'interopérabilité des plateformes numériques reste essentielle. Les fournisseurs proposant des kits de développement logiciel pour l'intégration tierce avec les tableaux de bord de télésanté captureront probablement une part d'attention disproportionnée parmi les agences de soins à domicile. La formation compte également : les tutoriels de démarrage rapide intégrés dans les applications raccourcissent les courbes d'apprentissage, accélérant la confiance des praticiens et la fréquence d'utilisation.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 37,85 % en 2025 grâce à une couverture solide des payeurs, un fardeau élevé des maladies chroniques et des cycles réguliers de renouvellement technologique. Des lancements tels que l'appareil sans fil corps entier de Vave Health et l'échographie mammaire automatisée Premium de GE HealthCare illustrent l'appétit domestique pour l'innovation intégrant l'IA. La clarté réglementaire et les codes CPT pour le dépistage de la densité mammaire soutiennent l'intégration rapide de ces solutions. Les hôpitaux équipent de plus en plus les services d'urgence de sondes portables, réduisant les temps de triage et améliorant le flux des lits, stimulant ainsi le marché des dispositifs à ultrasons.

L'Asie-Pacifique se classe comme la région à la croissance la plus rapide avec un TCAC de 4,66 %. La Chine domine le volume régional grâce à des programmes d'approvisionnement favorisant les consoles fabriquées localement, comme la série Consona de Mindray. L'éthique « Make in India » se reflète dans le Versana Premier R3 de Wipro GE, un système prêt pour l'IA assemblé à Bengaluru. L'adoption de l'échographie au point d'intervention dans les centres de soins primaires surpeuplés accélère les premiers achats, bien que la loi PCPNDT restreigne les volumes obstétricaux. Néanmoins, les assureurs publics remboursent de plus en plus les examens hépatiques et cardiaques, soutenant l'ascension régionale du marché des dispositifs à ultrasons.

L'Europe reste un marché axé sur la technologie. Des agences telles que l'Agence européenne des médicaments exigent des données cliniques solides, incitant les fournisseurs à présenter des preuves sur l'imagerie sans rayonnement et l'interopérabilité avec les dossiers de santé électroniques. Les jalons de l'échographie focalisée, notamment l'obtention par Insightec du statut de remboursement NUB 1 pour la MRgFUS dans le traitement du tremblement essentiel en Allemagne, soulignent le rôle de l'innovation en neurologie et en oncologie. La WONCA Europe déploie une formation structurée en échographie pour les médecins généralistes, élargissant l'empreinte des soins communautaires. Collectivement, ces dynamiques maintiennent l'Europe comme contributeur essentiel au marché des dispositifs à ultrasons.

Paysage réglementaire

Les exigences réglementaires se durcissent en ce qui concerne les systèmes qualité, la gestion des modifications logicielles et la traçabilité des dispositifs, ce qui augmente la charge de conformité pour les fabricants d'équipements d'origine (OEM) d'échographie et leurs chaînes d'approvisionnement. Aux États-Unis, la FDA dispose de lignes directrices pour l'autorisation de mise sur le marché des systèmes d'échographie diagnostique et des transducteurs, et la réglementation révisée sur les systèmes qualité (Quality System Regulation) entre en vigueur en février 2026, alignant plus étroitement les attentes en matière de gestion de la qualité sur la norme ISO 13485 et renforçant les contrôles de conception, la validation et les processus post-commercialisation pour les plateformes sur chariot comme portables.

En Europe, la mise en œuvre du MDR continue de façonner la documentation technique, la planification des capacités des organismes notifiés et l'alignement de la nomenclature. Les lignes directrices MDCG mises à jour, publiées en avril 2026, concernant la classification, l'attribution de l'EMDN et les déterminations limites ajoutent un niveau supplémentaire de rigueur documentaire, et la Commission européenne impose des modules de transition EUDAMED spécifiques (notamment Acteur, UDI/Dispositif, certificats des organismes notifiés et surveillance du marché) à partir de mai 2026. En Chine, la NMPA et le CMDE renforcent les normes et la profondeur des examens, y compris un plan de révision des normes industrielles pour 2026 concernant les normes relatives aux dispositifs médicaux, et une ligne directrice d'avril 2026 pour l'examen d'enregistrement des systèmes de diagnostic et des cathéters d'échographie intravasculaire (IVUS), qui classe l'IVUS en Classe III, relevant les exigences en matière de preuves et de dossier technique pour les modalités d'échographie spécialisées.

Paysage concurrentiel

Le marché des dispositifs à ultrasons accueille un groupe modérément concentré. Les acteurs clés, tels que GE HealthCare, Philips et Siemens Healthineers, forment le premier niveau, représentant ensemble une part significative des revenus mondiaux. GE HealthCare fait progresser la segmentation avec son modèle d'IA SonoSAMTrack qui offre une meilleure précision, et Philips renforce la fidélisation à son écosystème grâce au logiciel de téléconsultation Reacts. Dans le même temps, Siemens exploite Syngo Dynamics sur plusieurs modalités pour verrouiller les contrats d'entreprise.

Les challengers de niveau intermédiaire Fujifilm, Canon Medical et Mindray se différencient par des consoles rentables pour les segments de valeur et des acquisitions ciblées. L'acquisition de Sonio par Samsung Medison en 2024 a ajouté une IA explicable pour l'obstétrique, positionnant la marque pour séduire les réseaux de santé féminine. Le lancement de l'Arietta 850 de Fujifilm en Inde a marqué une entrée dans le créneau de l'échographie en gastroentérologie.

Des perturbateurs tels que Butterfly Network élargissent la catégorie des appareils portables grâce à des sondes à base de semi-conducteurs liées à des analyses par abonnement. Butterfly a enregistré une croissance de revenus de 35 % au quatrième trimestre 2024 grâce à des contrats avec des systèmes de santé et des comptes vétérinaires. Clarius et Exo poursuivent des stratégies similaires basées sur des puces, promettant des avantages de marge par rapport aux transducteurs piézoélectriques. Alors que l'IA devient un prérequis, l'avantage concurrentiel se déplace vers la curation des données, l'intégration des flux de travail et la défense des intérêts auprès des payeurs au sein du marché des dispositifs à ultrasons.

Les portefeuilles de propriété intellectuelle s'élargissent : GE HealthCare a déposé plus de 200 brevets en IA-échographie en 2024, axés sur les algorithmes de détection automatique. Les acteurs régionaux en Chine brevetent agressivement les circuits de contrôle d'énergie HIFU, tandis que les petites capitalisations européennes poursuivent des applications de niche en neuro-oncologie. La pression sur les coûts stimule les partenariats avec les fonderies de semi-conducteurs pour réaliser des économies d'échelle dans les catégories portables. Les fusions pour les talents en science des données, plutôt que pour le matériel, caractériseront probablement la prochaine vague de consolidation.

Leaders du secteur des dispositifs à ultrasons

GE Healthcare

Mindray Medical International Ltd

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur les mises à niveau logicielles et les cycles de renouvellement favorisés par la réglementation, qui convertissent la demande liée au parc installé en adoption récurrente de flux de travail et d'automatisation. En juin 2026, la FDA a finalisé une classification de Classe II (contrôles spéciaux) pour les dispositifs de visualisation et d'étiquetage anatomiques échographiques en temps réel selon le 21 CFR 892.1550, soutenant une voie 510(k) qui réduit les frictions pour la commercialisation des capacités de guidage et d'étiquetage intégrées aux flux de travail échographiques. Le contexte du rapport souligne également de multiples autorisations obtenues en 2026 pour des couches d'IA et d'automatisation, notamment Philips Elevate Plus pour EPIQ Elite et Affiniti (autorisation FDA 510(k), juin 2026), indiquant que la différenciation est de plus en plus assurée par des progiciels, des rapports structurés et une revue connectée au cloud plutôt que par le matériel seul.

Les soins décentralisés constituent un espace blanc exploitable pour les systèmes portables et compacts, mais la monétisation dépend de la formation, de la gouvernance et des mécanismes de remboursement plutôt que de la seule disponibilité des dispositifs. Le contexte du rapport met également en évidence des lacunes persistantes en matière de remboursement pour les scanners portables aux États-Unis, tandis que les plateformes de télééchographie, telles que Philips Lumify avec Reacts, ont déjà démontré des flux de travail de guidage à distance qui étendent l'utilisation au-delà des départements de radiologie. Les programmes publics et les initiatives de localisation en Asie-Pacifique, y compris les préférences d'approvisionnement en Chine et les activités de fabrication et d'assemblage axées sur l'Inde, favorisent un accès plus large et des premiers achats, en particulier là où les infrastructures et la capacité d'imagerie accréditée se développent. Les fournisseurs qui combinent l'adoption des dispositifs portables avec des protocoles standardisés, une synchronisation cloud conforme en cybersécurité et une intégration d'entreprise sont bien positionnés pour capter davantage de valeur de l'expansion des soins de proximité.

Développements récents du secteur

- Juillet 2026 : Philips a lancé le système d'échographie Alturion, positionnant des flux de travail alimentés par l'IA pour les environnements cliniques à fort volume. Ce lancement illustre comment les fournisseurs utilisent l'automatisation des flux de travail et les fonctionnalités de standardisation pour se disputer les remplacements dans les grands hôpitaux et réseaux d'imagerie, et non uniquement pour une croissance incrémentale des unités.

- Août 2025 : GE HealthCare a présenté le système d'échographie cardiovasculaire Vivid Pioneer doté de capacités alimentées par l'IA, appuyé par des étapes réglementaires majeures (notamment le marquage CE et l'autorisation de la FDA mentionnés dans l'annonce). Cette sortie a renforcé les cycles de renouvellement du segment premium en cardiologie, où la qualité d'image, la quantification et les outils de productivité influencent les décisions d'investissement en équipement.

- Juillet 2024 : GE HealthCare a conclu un accord pour acquérir l'activité logicielle d'IA clinique d'Intelligent Ultrasound pour environ 51 millions USD. Cette acquisition a renforcé le pipeline d'IA connexe à l'échographie de GE HealthCare et a signalé une évolution continue vers l'acquisition d'actifs logiciels pouvant être intégrés dans l'ensemble des gammes de produits d'échographie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus provenant des équipements d'échographie d'imagerie et d'échographie thérapeutique vendus dans le monde entier, incluant les systèmes sur chariot, les unités compactes/portables et les scanners portables utilisés dans les établissements de soins hospitaliers et non hospitaliers.

Exclusions du périmètre : les systèmes d'échographie remis à neuf, les logiciels autonomes, les sondes de remplacement vendues comme pièces détachées et les contrats de service après garantie sont exclus.

Aperçu de la segmentation

- Par application

- Anesthésiologie

- Cardiologie

- Gynécologie / Obstétrique

- Musculo-squelettique

- Radiologie

- Soins intensifs

- Urologie

- Vasculaire

- Autres applications

- Par technologie

- Imagerie ultrasonore 2D

- Imagerie ultrasonore 3D et 4D

- Imagerie Doppler

- Échographie de contraste

- Élastographie

- Ultrasons focalisés de haute intensité

- Par portabilité

- Systèmes stationnaires

- Systèmes portables sur chariot

- Appareils portables / de poche

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres chirurgicaux ambulatoires

- Cliniques de maternité et de fertilité

- Environnements de soins à domicile

- Hôpitaux vétérinaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier le parc de santé installé et la demande de procédures qui déterminent généralement les achats d'échographie, puis nous relions cela aux signaux d'expéditions et de prix disponibles dans les données publiques. Les intrants fondamentaux sont tirés de sources telles que l'Organisation mondiale de la santé pour les indicateurs des systèmes de santé, la Banque mondiale pour le contexte macroéconomique et les dépenses, l'OCDE pour les statistiques hospitalières et diagnostiques, et la FDA américaine et la Commission européenne pour les approbations de dispositifs et les signaux réglementaires.

Pour tester la solidité des moteurs de la demande, nous examinons également les revues cliniques à comité de lecture pour les tendances d'utilisation dans des domaines tels que l'obstétrique, la cardiologie et les soins d'urgence, suivies des publications des associations professionnelles et des avis d'appel d'offres publics disponibles des hôpitaux et systèmes de santé. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables aident à confirmer les évolutions du mix produits, telles que l'adoption des systèmes portables et l'intégration de fonctionnalités alimentées par l'IA. Certains abonnements payants sont utilisés uniquement pour les données financières des entreprises et la veille d'actualités, ainsi que les bases de données de brevets et les contrats et appels d'offres mondiaux lorsque cela apporte de la clarté sur le pipeline et le calendrier des achats. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références publiques sont utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Ensuite, nous validons les hypothèses documentaires par des entretiens d'experts et des enquêtes structurées auprès de fabricants de dispositifs, de distributeurs, d'équipes d'achat hospitalières, d'utilisateurs en radiologie et cardiologie, et d'ingénieurs de service qui observent les cycles de remplacement réels. La couverture est équilibrée entre les grandes régions afin que le modèle reflète les différences de solidité des remboursements, les modèles d'achats publics et l'adoption des soins de proximité, puis les retours sont utilisés pour ajuster les échelles de prix et les hypothèses de croissance des unités là où des écarts sont constatés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35% | Dirigeants (CXOs) : 14% | APAC : 44% |

| Rang intermédiaire : 49% | Responsables fonctionnels/d'unité : 35% | EMEA : 36% |

| Petits acteurs : 16% | Managers : 51% | Amériques : 20% |

Dimensionnement et prévisions du marché

Notre dimensionnement principal utilise une construction descendante où les indicateurs d'activité de santé sont traduits en un bassin de demande d'équipements par application, puis mis à l'échelle en utilisant les cycles de remplacement et la pénétration de l'échographie par cadre de soins. Les intrants clés qui guident le modèle incluent la croissance des procédures d'imagerie dans les départements à forte utilisation, les volumes de soins maternels et cardiovasculaires, les ajouts de capacité des hôpitaux et centres de diagnostic, la répartition entre les expéditions sur chariot et portables, et les fourchettes de prix de vente moyens par classe de système et par région.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives afin que le résultat reste réaliste, y compris des échantillons de déclarations de revenus des fournisseurs, des vérifications de canal sur les mouvements d'unités, et des calculs de prix de vente moyen multiplié par le volume pour une liste restreinte de types de systèmes représentatifs. Lorsque la visibilité ascendante est inégale, les écarts sont traités en utilisant des ratios proxy tels que la part des systèmes portables, le mix des appels d'offres publics et le vieillissement du parc installé, qui sont ensuite à nouveau validés lors d'appels de suivi. Pour les prévisions, une analyse de scénarios est utilisée car le calendrier de remplacement, les budgets d'investissement et l'adoption des systèmes portables peuvent évoluer différemment selon les régions, et la trajectoire finale est alignée sur ce que les répondants primaires décrivent comme le plus probable dans les conditions actuelles de remboursement et d'approvisionnement.

Validation des données et cycle de mise à jour

Nous effectuons plusieurs vérifications avant la validation finale afin que le modèle ne s'écarte pas des signaux d'achat observés dans le monde réel. Les résultats sont comparés à des indicateurs indépendants tels que l'orientation des dépenses d'investissement en santé, le flux des approbations réglementaires et la compression des prix observée ou le regroupement de fonctionnalités premium par classe de système, puis toute anomalie est examinée en détail.

Un examen interne en plusieurs étapes est réalisé, et une nouvelle prise de contact est déclenchée lorsqu'une région, une application ou une classe de système présente un écart qui ne peut être expliqué par la logique d'utilisation ou de tarification. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique, le lancement de produits majeurs ou des ralentissements soudains des achats. Juste avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue la plus actuelle possible.

Taille du marché mondial des dispositifs d'échographie de Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources présentent souvent des tailles de marché différentes pour les dispositifs d'échographie, car les périmètres ne sont pas les mêmes, et parce que la tarification, le calendrier des devises et les scénarios de prévision sont traités différemment. En pratique, même de petites différences dans ce qui est compté comme revenu d'équipement peuvent modifier le total de manière notable.

Les scanners d'échographie remis à neuf sont hors du périmètre de Mordor Intelligence, et cette seule exclusion peut élargir l'écart par rapport aux estimations qui mélangent les ventes de systèmes neufs avec la valeur des équipements du marché secondaire. D'autres différences proviennent généralement du fait que les systèmes thérapeutiques soient pleinement inclus ou non, de la manière dont l'érosion du prix de vente moyen des systèmes portables et portatifs est modélisée, et du fait que la conversion des devises utilise une moyenne annuelle unique ou une moyenne périodique lors d'années de taux de change volatils.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 13,36 milliards USD (2025) | Reflète souvent une enveloppe de revenus d'équipement plus large où les canaux de remise à neuf et de revente peuvent être implicitement capturés, et la courbe de croissance peut être rehaussée en utilisant des hypothèses d'adoption plus agressives pour les déploiements de soins de proximité. |

| Éditeur sectoriel B | 8,70 milliards USD (2025) | Peut appliquer une définition des dispositifs plus étroite ou une trajectoire de prix de vente moyen plus conservatrice pour les systèmes portables, ce qui peut réduire l'année de référence lorsque l'on suppose une compression des prix plus rapide selon les régions. |

Dans l'ensemble, l'écart s'explique principalement par le fait que les équipements du marché secondaire et les catégories de revenus connexes soient comptabilisés ou non, ainsi que par les différences dans la manière dont la tarification des systèmes portables est projetée. En maintenant les intrants liés à la demande de procédures observable, au calendrier de remplacement et aux fourchettes de prix par classe de système, le chiffre final reste traçable selon des étapes claires qui peuvent être examinées et reproduites.

Questions clés auxquelles le rapport répond

Quelle est la taille prévue du marché des dispositifs à ultrasons d'ici 2031 ?

La taille du marché mondial des dispositifs à ultrasons devrait atteindre environ 11,35 milliards USD d'ici 2031.

Quel segment technologique d'échographie connaît la croissance la plus rapide ?

Les ultrasons focalisés de haute intensité (HIFU) affichent la dynamique de croissance la plus élevée avec un TCAC projeté de 4,98 % entre 2026 et 2031.

À quelle vitesse les dispositifs à ultrasons portables gagnent-ils des parts de marché ?

Les dispositifs à ultrasons portables et de poche devraient se développer à environ 7,88 % de TCAC sur 2026-2031, dépassant les autres segments de portabilité.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'élargissement de l'accès aux soins de santé, le soutien politique à la fabrication locale et l'augmentation de l'incidence des maladies chroniques contribuent au TCAC estimé de 4,66 % de l'Asie-Pacifique jusqu'en 2031.

Quel est l'impact de l'intelligence artificielle sur l'adoption de l'échographie ?

L'IA améliore la précision diagnostique, réduit la variabilité des opérateurs et accélère les flux de travail, élargissant ainsi l'utilisation de l'échographie aussi bien dans les hôpitaux que dans les environnements de soins à domicile.

Dernière mise à jour de la page le: