Taille et part du marché australien des dispositifs à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

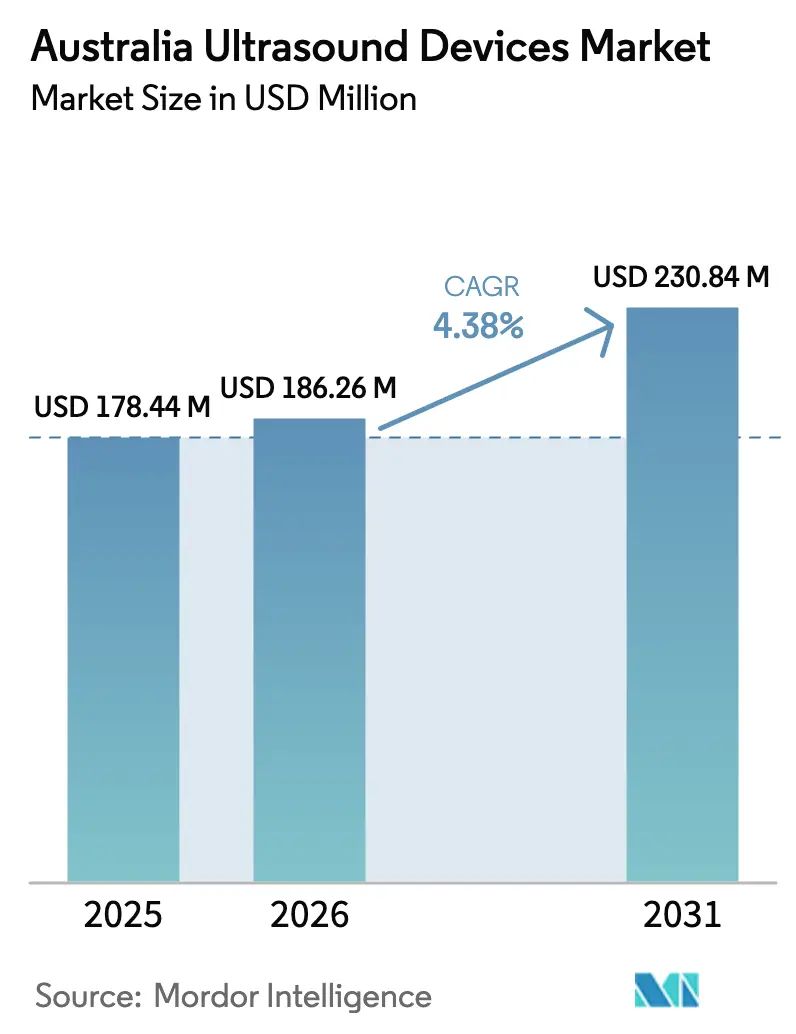

| Taille du marché de l'année de base (2025) | 178.44 Millions de dollars américains |

| Taille du Marché (2026) | 186.26 Millions de dollars américains |

| Taille du Marché (2031) | 230.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des dispositifs à ultrasons par Mordor Intelligence

La taille du marché australien des dispositifs à ultrasons en 2026 est estimée à 186,26 millions USD, en croissance par rapport à la valeur de 2025 de 178,44 millions USD, avec des projections pour 2031 montrant 230,84 millions USD, croissant à un CAGR de 4,38 % sur la période 2026-2031.

La demande bénéficie d'une dépense en capital soutenue du secteur public, d'une prévalence croissante des maladies chroniques et d'une migration technologique régulière vers l'imagerie 3D, 4D et assistée par l'IA. L'expansion des cliniques obstétriques privées dans les villes de deuxième rang, associée à l'adoption croissante de l'échographie au point de soins (POCUS) dans les ambulances et les soins primaires, soutient les ventes unitaires incrementales. Le marché australien des dispositifs à ultrasons bénéficie également d'un environnement réglementaire favorable après que la Therapeutic Goods Administration (TGA) a rationalisé les audits pour les équipements à faible risque en 2024, réduisant le délai de mise sur le marché pour les fabricants mondiaux. Des obstacles structurels persistent : un déficit national de plus de 3 000 échographistes accrédités, une dépendance aux importations de matériel à hauteur de 80 %, et des contraintes budgétaires en capital dans les hôpitaux publics freinent une adoption plus rapide.

Principaux enseignements du rapport

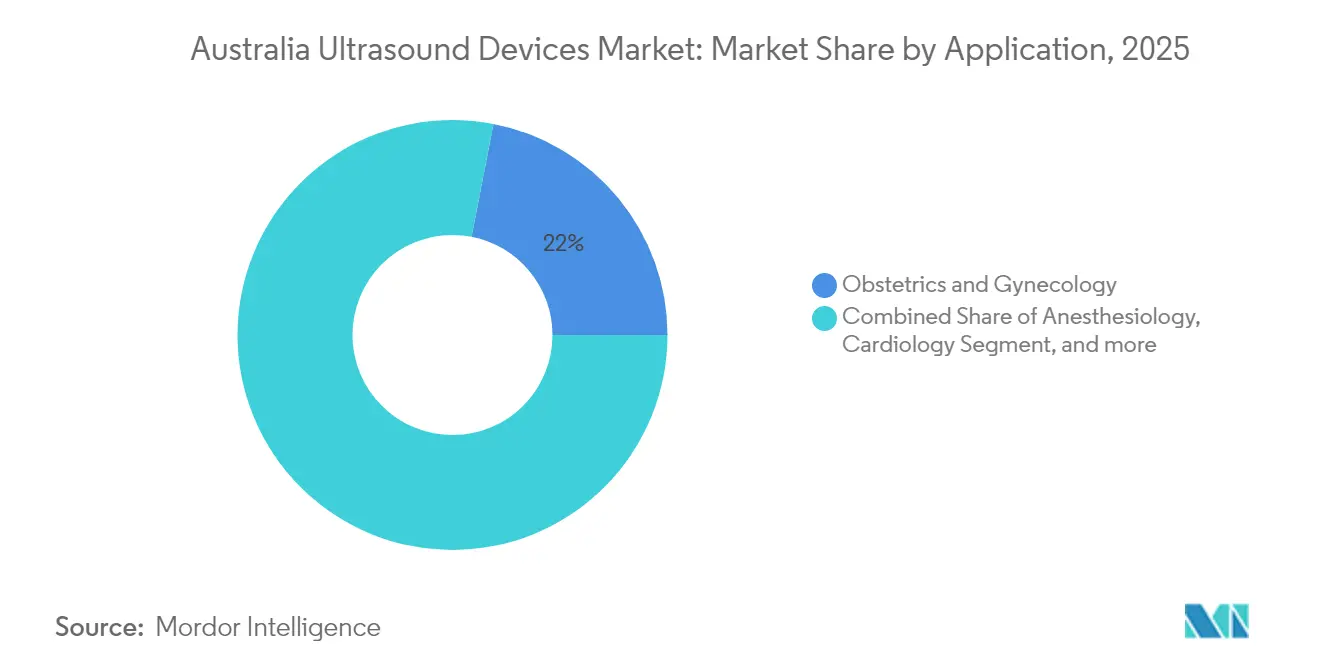

- Par application, l'obstétrique et la gynécologie ont dominé avec une part de 21,95 % du marché australien des dispositifs à ultrasons en 2025, tandis que l'anesthésiologie a enregistré le CAGR projeté le plus élevé à 5,69 % jusqu'en 2031.

- Par technologie, les systèmes 3D et 4D ont représenté 42,98 % de la taille du marché australien des dispositifs à ultrasons en 2025 ; l'échographie focalisée de haute intensité (HIFU) devrait se développer à un CAGR de 5,19 % jusqu'en 2031.

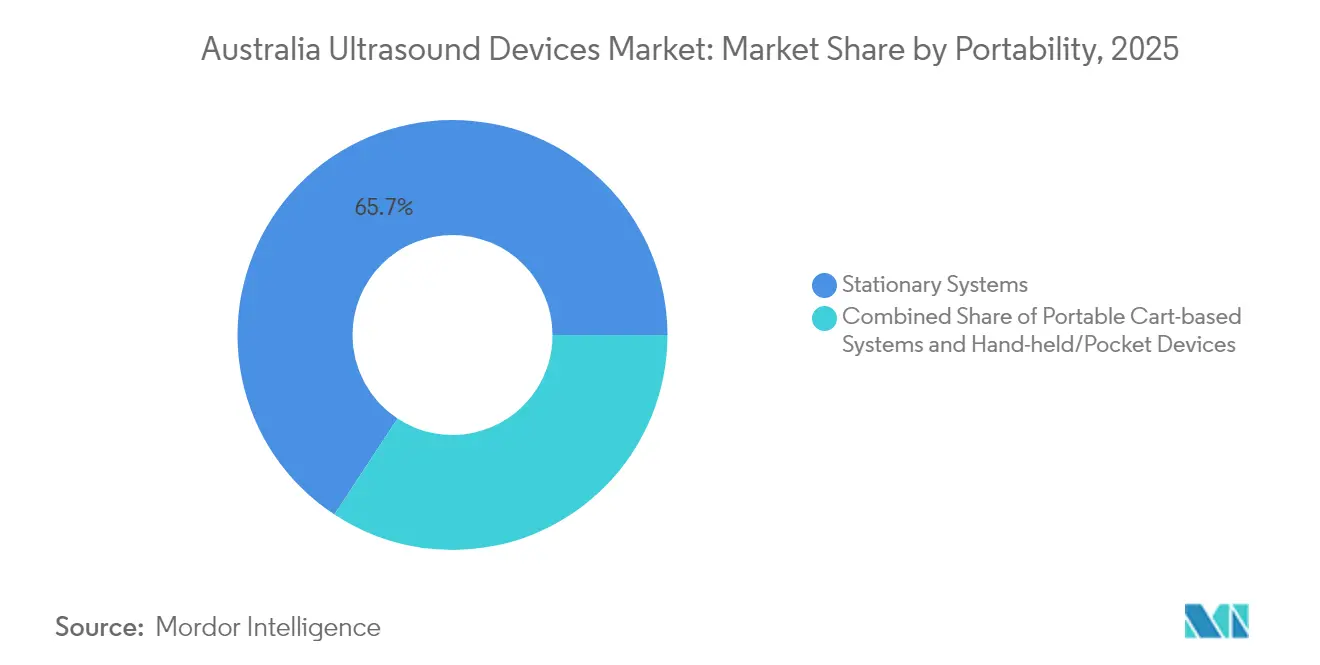

- Par portabilité, les plateformes fixes ont détenu 65,74 % de la part du marché australien des dispositifs à ultrasons en 2025, mais les appareils portables progressent à un CAGR de 7,01 % sur la même période.

- Par utilisateur final, les hôpitaux publics ont représenté 38,85 % de la part des revenus en 2025 ; les hôpitaux privés devraient croître à un CAGR de 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des dispositifs à ultrasons

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge des maladies chroniques et liées au mode de vie | +0.8% | National, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Adoption rapide de la POCUS dans les soins primaires et les ambulances | +0.7% | National, avec un accent sur les zones rurales et éloignées | Moyen terme (2-4 ans) |

| Miniaturisation et flux de travail d'imagerie assisté par l'IA | +0.6% | National, avec une adoption précoce dans les grands hôpitaux | Moyen terme (2-4 ans) |

| Initiative gouvernementale d'approvisionnement « Acheter australien » | +0.4% | National, avec un accent sur les achats du secteur public | Long terme (≥ 4 ans) |

| Expansion des cliniques obstétriques privées dans les villes de deuxième rang | +0.3% | Centres régionaux et villes de deuxième rang | Moyen terme (2-4 ans) |

| Projets de défense et de médecine à distance dans le Territoire du Nord | +0.2% | Territoire du Nord et régions éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge des maladies chroniques et liées au mode de vie

Les maladies cardiovasculaires, musculo-squelettiques et oncologiques chroniques augmentent parallèlement au vieillissement de la population, intensifiant la demande d'échographie dans chaque État. Les flux de travail améliorés par l'IA raccourcissent désormais les délais entre la numérisation et le rapport, ce qui est crucial là où les pénuries d'échographistes retardent les rendez-vous. Les systèmes mobiles soutiennent en outre les dépistages communautaires, réduisant la nécessité d'orienter les patients vers des examens coûteux par tomodensitométrie ou IRM. Comme les citoyens de plus de 65 ans devraient augmenter de 60 % d'ici 2030, une capacité diagnostique évolutive devient un impératif politique. Les fournisseurs qui associent une formation aux soins préventifs à la vente d'équipements bénéficient de cette charge démographique.

Adoption rapide de la POCUS dans les soins primaires et les ambulances

L'échographie au point de soins migre des services d'urgence vers la médecine générale. Les cliniciens ruraux ayant suivi des formations structurées ont signalé un gain de connaissances de 22 % et une utilisation clinique de 62 % dans les six mois. L'initiative de télé-échographie du Territoire du Nord relie les ambulanciers aux spécialistes hospitaliers via une vidéo en direct, s'avérant vitale dans les urgences obstétriques. Malgré une utilité évidente, la diffusion est tempérée par des cultures de pratique qui préfèrent l'orientation vers des spécialistes et par des règles de remboursement qui exigent encore une supervision sur site pour les remboursements Medicare.[1]Département australien de la santé du gouvernement australien, "Note du barème des prestations Medicare IN.0.13," health.gov.auDes études de génération de preuves en cours visent à clarifier les voies de facturation et à légitimer davantage la POCUS dans les contextes de soins primaires.

Miniaturisation et flux de travail d'imagerie assisté par l'IA

Les transducteurs micro-électromécaniques (MEMS) à base de silicium permettent désormais à une seule sonde portable de couvrir plusieurs fréquences, réduisant l'encombrement matériel tout en maintenant la fidélité de l'image.[2]IEEE Spectrum, "L'échographie sur puce promet des scanners polyvalents," spectrum.ieee.orgLes algorithmes automatisent la formation de faisceaux et les mesures anatomiques afin que les utilisateurs débutants puissent réaliser des examens de qualité diagnostique, répondant directement à la pénurie de main-d'œuvre en Australie. GE Healthcare s'est associé à NVIDIA en 2025 pour virtualiser la formation aux sondes, accélérant le déploiement de l'IA sans expérimentation sur les patients. Les cliniques de médecine sportive s'appuient déjà sur le guidage augmenté pour visualiser les lésions tendineuses, signalant que l'IA abaisse les barrières de compétences au-delà des murs des hôpitaux.

Initiative gouvernementale d'approvisionnement « Acheter australien »

La loi Future Made in Australia de Canberra encourage les acheteurs publics à attribuer des contrats qui génèrent de la valeur économique nationale. Le Centre australien de fabrication de technologies médicales s'est engagé à hauteur de 20 millions USD pour renforcer la capacité de production locale de dispositifs, les composants d'échographie figurant parmi les catégories prioritaires. La dépendance aux importations couvre encore 80 % du matériel d'échographie, rendant une relocalisation immédiate irréaliste. Pourtant, les fournisseurs qui assemblent ou entretiennent des appareils localement obtiennent un score préférentiel dans les appels d'offres publics, comme en témoigne la présélection par les hôpitaux victoriens de fournisseurs démontrant leur conformité en matière de contenu local. À terme, ces critères pourraient redistribuer des parts de marché en faveur de partenariats intégrant des fonctions de fabrication ou de R&D en Australie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude du remboursement pour les examens portables | -0.5% | National, avec un impact plus élevé sur l'adoption en cabinet privé | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre en échographistes | -0.8% | National, avec un impact aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Volatilité des prix liée à la dépendance aux importations | -0.4% | National, affectant tous les segments du marché | Moyen terme (2-4 ans) |

| Lenteur des cycles budgétaires en capital dans les hôpitaux publics | -0.3% | Variations au niveau des États, avec la Nouvelle-Galles du Sud et Victoria en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude du remboursement pour les examens portables

La note Medicare IN.0.13 exige une supervision spécialisée pour de nombreux remboursements d'échographie, laissant les examens POCUS portables réalisés par des médecins généralistes non financés en dehors des murs des hôpitaux. Cela limite l'adoption privée même là où le bénéfice clinique est prouvé. Les assureurs privés n'ont pas encore standardisé la couverture des appareils portables, approuvant plutôt les demandes au cas par cas. Les réformes à venir de l'évaluation des technologies de santé promettent des voies de financement conditionnelles, mais les dossiers de preuves et les accords prix-volume prendront du temps à constituer. Pour les médecins généralistes ruraux, l'absence de codes de facturation clairs reste le principal obstacle à l'investissement.

Pénuries de main-d'œuvre en échographistes

Seuls 7 780 échographistes accrédités exerçaient à l'échelle nationale en 2023, laissant un déficit estimé à 3 000 personnes qui allonge les délais d'attente et fait grimper les salaires.[3]Association australasienne des échographistes, "Rapport sur la main-d'œuvre 2024," sonographers.org Seulement 25 % des praticiens exercent sous réglementation formelle, ce qui complique l'assurance qualité et la mobilité interétatique. Les pénuries de stages cliniques entravent le débit des étudiants, en particulier dans les cliniques privées où la supervision réduit la productivité. L'effet en cascade pousse certains prestataires vers des orientations vers la tomodensitométrie ou l'IRM, augmentant les coûts du système. L'automatisation pilotée par l'IA pourrait atténuer la pression, mais les organismes d'accréditation exigent encore une supervision humaine pour les rapports finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'obstétrique maintient sa domination tandis que l'anesthésiologie progresse rapidement

L'obstétrique et la gynécologie ont conservé une part de 21,95 % du marché australien des dispositifs à ultrasons en 2025, reflétant les directives universelles de dépistage prénatal et la popularité des forfaits d'imagerie fœtale 3D dans les cliniques privées. Le segment continue de générer des ventes unitaires régulières, les futurs parents optant pour des examens 4D de souvenir électifs qui nécessitent des transducteurs avancés. L'augmentation de l'âge maternel stimule également les dépistages à haut risque, favorisant les systèmes sur chariot dotés de modules de flux de travail sophistiqués.

L'anesthésiologie devrait se développer à un CAGR de 5,69 %, le plus rapide parmi les usages cliniques, car les techniques de bloc régional s'appuient de plus en plus sur le guidage échographique pour la sécurité. Les services d'urgence et les centres de chirurgie ambulatoire équipent leurs salles de procédure de systèmes portables capables d'assurer l'accès vasculaire, la cartographie nerveuse et les contrôles pulmonaires post-opératoires. La taille du marché australien des dispositifs à ultrasons pour l'anesthésiologie devrait donc progresser plus rapidement que les achats en radiologie, bien que le chiffre d'affaires global reste plus faible en termes absolus.

Par technologie : le leadership de la 3D face à l'innovation HIFU

L'imagerie tridimensionnelle et quadridimensionnelle a capté 42,98 % de la taille du marché australien des dispositifs à ultrasons en 2025, bénéficiant de la demande en obstétrique et en cardiologie pour l'évaluation volumétrique et l'analyse post-traitement. Les fournisseurs se différencient par des conceptions ergonomiques de sondes et un rendu en temps réel, qui réduisent les durées d'examen.

L'échographie focalisée de haute intensité ne représente aujourd'hui qu'une part de niche, mais affiche un potentiel de CAGR de 5,19 % grâce à l'ablation tumorale non invasive pour les fibromes utérins et les applications prostatiques. Les hôpitaux qui testent la HIFU notent des temps de récupération des patients plus courts par rapport à la chirurgie, indiquant une adoption plus large une fois les budgets en capital alignés. Les systèmes diagnostiques 2D traditionnels persisteront dans les zones rurales en raison de leur faible coût, mais les modalités avancées semblent prêtes à capter les dépenses incrementales.

Par portabilité : les plateformes fixes maintiennent leur position tandis que les appareils portables perturbent le marché

Les consoles fixes ont représenté 65,74 % de la part du marché australien des dispositifs à ultrasons en 2025, ancrées par les départements de radiologie et de cardiologie qui ont besoin d'une qualité d'image premium pour les cas complexes. Les cycles de remplacement quinquennaux et les contrats de service groupés aident les fournisseurs à sécuriser des revenus récurrents.

Les sondes portables, cependant, affichent un CAGR rapide de 7,01 % alors que les cliniciens recherchent des diagnostics au chevet du patient et une intégration à la télémédecine. Les fabricants d'appareils qui associent le matériel à un stockage en nuage par abonnement signalent une pénétration plus rapide en médecine générale où les budgets informatiques sont limités. Le continuum de portabilité se stratifie donc : chariots haut de gamme pour les centres tertiaires, mobiles de milieu de gamme pour les hôpitaux régionaux, et appareils de poche pour une utilisation sur le terrain.

Par utilisateur final : l'échelle des hôpitaux publics face à l'agilité des hôpitaux privés

Les hôpitaux publics ont capté 38,85 % des dépenses en vertu de leur rôle dans les parcours de traumatologie, d'obstétrique et d'oncologie. Les cadres d'approvisionnement multimodaux renforcent le pouvoir de négociation, mais la portée des appels d'offres favorise les fabricants à gamme complète qui assurent le service et la formation.

Les hôpitaux privés ont progressé à un CAGR de 6,49 % grâce aux procédures électives différées et aux investissements dans la chirurgie ambulatoire. Bien que le segment reste plus petit que le bloc public, son rythme plus rapide offre aux fournisseurs des opportunités de vente additionnelle attractives. Les cliniques spécialisées et les centres de physiothérapie augmentent également leurs achats d'appareils légers, encouragés par des dispositifs de financement qui répartissent les coûts sur des périodes basées sur l'utilisation.

Analyse géographique

Les États métropolitains dominent le volume, la Nouvelle-Galles du Sud, Victoria et le Queensland représentant plus de 70 % de la capacité installée. La plateforme de dossiers de santé électroniques intégrée de Sydney favorise des archives d'imagerie centralisées qui privilégient les remplacements de consoles alignés sur les mises à niveau du réseau. Les hôpitaux de Melbourne s'appuient sur des panels d'approvisionnement pilotés par l'État, comprimant les listes restreintes de fournisseurs mais garantissant une visibilité des commandes sur plusieurs années.

Les marchés régionaux révèlent des schémas contrastés. Le programme de télé-échographie du Territoire du Nord a été le pionnier de l'échographie cardiaque en direct sur des distances de 500 km, prouvant la demande d'appareils portables robustes dans les communautés autochtones éloignées. L'Australie-Occidentale pilote des modèles similaires où des cliniciens en déplacement opèrent des sondes alimentées par batterie lors de camps de sensibilisation. La Tasmanie et le Territoire de la capitale australienne ajoutent des poches plus petites mais technologiquement averties. L'hôpital Royal de Hobart a mis à niveau ses systèmes de chariot dotés de l'IA en 2024 pour pallier les lacunes en personnel. Canberra se concentre sur la recherche en traumatologie liée à la défense, intégrant l'échographie aux protocoles d'intervention rapide. La géographie façonne donc à la fois les spécifications et les modèles de service, exigeant des portefeuilles fournisseurs polyvalents.

Paysage réglementaire

Les systèmes d'échographie fournis en Australie sont réglementés par la Therapeutic Goods Administration (TGA) en vertu des Therapeutic Goods (Medical Devices) Regulations 2002, et doivent être inscrits au Australian Register of Therapeutic Goods (ARTG) avant leur mise sur le marché. Les plateformes d'échographie diagnostique sont généralement traitées comme des dispositifs médicaux actifs (habituellement de classe IIa) et doivent démontrer leur conformité aux principes essentiels (annexe 1), y compris la gestion des risques et la sécurité pour les dispositifs émetteurs d'énergie.

L'accès au marché passe généralement par un promoteur (sponsor) responsable de l'inscription à l'ARTG, des preuves d'évaluation de conformité et des obligations continues post-commercialisation. Les Australian Regulatory Guidelines for Medical Devices (ARGMD) définissent les attentes en matière de preuves, d'étiquetage, de déclaration de vigilance et de traçabilité, ce qui devient plus important à mesure que les fonctionnalités activées par logiciel (y compris les outils de flux de travail par IA) se développent et nécessitent une documentation et des contrôles de cycle de vie supplémentaires.

Paysage concurrentiel

Les multinationales mondiales continuent de façonner le marché australien des dispositifs à ultrasons par le biais de filiales locales et d'alliances avec des distributeurs. GE Healthcare conserve son leadership en s'appuyant sur un large portefeuille en cardiologie et en santé féminine. Philips et Siemens Healthineers détiennent des parts significatives mais ont cédé du terrain dans les systèmes portables aux acteurs chinois et aux startups américaines.

La capacité d'IA est le nouveau champ de bataille. La collaboration de GE avec NVIDIA en 2025 cible les flux de travail d'acquisition d'images autonomes, une réponse directe au déficit d'échographistes. Butterfly Network et Exo Imaging capitalisent sur la connectivité aux smartphones pour concurrencer les prix des chariots tout en offrant une assurance qualité basée sur le nuage. La conformité aux règles de vigilance post-commercialisation de la TGA constitue une barrière pour les petits importateurs, maintenant ainsi une concentration modérée du marché même si la variété des produits s'élargit.

Les pressions sur les prix émergent en raison de la volatilité des devises. Les fournisseurs proposant un assemblage partiel ou une réparation de sondes en Australie atténuent le risque de change et répondent aux règles d'approvisionnement favorisant le contenu local. L'étendue des services différencie désormais les fournisseurs autant que le nombre de pixels ou la profondeur d'examen, en particulier dans les appels d'offres régionaux qui associent les appareils à la téléformation.

Leaders du secteur australien des dispositifs à ultrasons

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Mindray Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

À court terme, les opportunités inexploitées en Australie se concentrent sur l'extension de l'échographie au point de soins (POCUS) au-delà des services d'urgence vers la médecine générale, les services ambulanciers et les modèles de soins à distance. Dans ces contextes, la portabilité et les flux de travail simplifiés aident à réduire la dépendance à une capacité de sonographie limitée. L'initiative de télé-sonographie du Territoire du Nord évoquée dans le contexte du rapport (reliant les ambulanciers paramédicaux aux spécialistes hospitaliers via vidéo en direct) indique une demande continue pour des appareils robustes et connectés, ainsi que des services de formation, des bibliothèques de protocoles et des services d'assurance qualité fournis par les fournisseurs pouvant fonctionner sur de longues distances.

Une deuxième opportunité réside dans la localisation et l'empreinte de service, étant donné la dépendance aux importations mentionnée dans le contexte du rapport (environ 80 % du matériel d'échographie) et l'accent mis par les achats publics sur la valeur économique domestique. Des programmes tels que le Future Made in Australia Act et l'engagement de 20 millions USD de l'Australian Medtech Manufacturing Centre créent des opportunités pour les fournisseurs qui ajoutent l'assemblage basé en Australie, la réparation de sondes, le support en cybersécurité et la formation aux applications cliniques. Sur le plan de la commercialisation, les voies de remboursement restent un facteur limitant pour l'échographie portable en cabinet privé, de sorte que les fournisseurs qui produisent des dossiers de preuves spécifiques aux indications et qui aident les prestataires à naviguer dans les contraintes du Medicare Benefits Schedule peuvent contribuer à accélérer l'adoption dans les soins primaires et les cliniques spécialisées malgré l'incertitude du financement.

Développements récents du secteur

- Juin 2026 : Echo IQ Limited a annoncé un accord de principe contraignant avec Pro Medicus Limited pour un investissement stratégique pouvant atteindre 20 millions AUD et pour qu'Echo IQ devienne revendeur d'EchoSolv aux États-Unis. Cet accord élargit la portée du canal américain d'Echo IQ et accélère l'adoption de sa suite EchoSolv, tout en alignant Pro Medicus sur un écosystème d'imagerie piloté par l'IA afin d'améliorer les opportunités de vente croisée entre les unités de radiologie et de cardiologie.

- Novembre 2025 : GE HealthCare a réalisé la première livraison australienne de son système d'échographie cardiovasculaire Vivid Pioneer à Synergy Cardiology dans le Queensland. Cette étape favorise un meilleur accès à l'imagerie cardiaque avancée dans la région et renforce la position de GE HealthCare dans le diagnostic cardiovasculaire à haute valeur en Australie.

- Septembre 2025 : GE HealthCare a lancé les systèmes d'échographie Voluson Performance 18 et 16 pour les applications de santé féminine. Cette introduction élargit le portefeuille de GE HealthCare pour l'imagerie obstétrique et gynécologique, permettant aux établissements d'améliorer leurs capacités et les soins aux patientes grâce à des fonctionnalités avancées d'imagerie 3D et 4D.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les revenus générés par les dispositifs d'imagerie par échographie vendus et installés en Australie, y compris les systèmes complets et leurs configurations principales utilisées pour le diagnostic clinique et les procédures guidées.

Exclusions du périmètre : nous excluons les revenus liés aux procédures d'échographie, les frais de scanner, les contrats de service prolongés, et les autres modalités d'imagerie diagnostique telles que le CT, l'IRM et les rayons X.

Aperçu de la segmentation

- Par application

- Anesthésiologie

- Cardiologie

- Obstétrique et gynécologie

- Musculo-squelettique

- Radiologie

- Soins intensifs

- Urologie

- Vasculaire

- Autres applications

- Par technologie

- Imagerie ultrasonore 2D

- Imagerie ultrasonore 3D et 4D

- Imagerie Doppler

- Échographie focalisée de haute intensité

- Autres technologies

- Par portabilité

- Systèmes fixes

- Systèmes portables sur chariot

- Appareils portables / de poche

- Par utilisateur final

- Hôpitaux publics

- Hôpitaux privés

- Cliniques spécialisées

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord cartographié la demande adressable en combinant les signaux de capacité du système de santé australien avec les schémas d'utilisation des dispositifs, puis en recoupant cette vue avec les indices d'importation et d'approvisionnement disponibles. Les sources publiques qui ont aidé à ancrer le modèle incluent les publications de l'Australian Institute of Health and Welfare, les statistiques du Department of Health and Aged Care et du Medicare Benefits Schedule, les publications de l'Australian Bureau of Statistics, les orientations et registres de la Therapeutic Goods Administration, et la littérature évaluée par des pairs en radiologie et sonographie.

Du côté de l'offre, les rapports annuels, les présentations aux investisseurs et les divulgations d'appels d'offres ont été examinés afin de comprendre les évolutions du mix produit, l'orientation des prix et les cycles de remplacement dans les hôpitaux et les centres d'imagerie. Lorsque cela apportait de la clarté, nous avons également utilisé un abonnement payant pour les données financières et l'actualité des entreprises, ainsi qu'une base de données de brevets pour suivre les avancées en matière de fonctionnalités susceptibles d'influencer les prix de vente moyens. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents et références publics ont également été utilisés pour collecter les données, les valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Pour combler les lacunes que la recherche documentaire ne résout pas entièrement, nous avons mené des entretiens d'experts et des enquêtes structurées auprès de parties prenantes des hôpitaux publics et privés, des réseaux d'imagerie, des distributeurs et des utilisateurs cliniques influençant les achats. L'objectif de ces échanges était de confirmer le calendrier de remplacement, la fréquence d'adoption des unités portables par rapport aux systèmes sur chariot, et la manière dont les décisions d'achat évoluent selon les principaux États, y compris les différences entre les milieux de soins métropolitains et régionaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 14 % | Managers : 50 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante (top-down) de la base installée et du pool de demande annuelle, où les volumes de procédures et l'activité de soins sont traduits en besoins probables de capacité de scanners et en besoins de renouvellement. Ce résultat est ensuite vérifié par rapport à des approximations ascendantes (bottom-up) sélectives, principalement des échantillons de prix par unités expédiées à travers les principaux canaux, et des contrôles de cohérence par rapport aux achats de remplacement et d'expansion typiques dans les principaux sites de soins.

Les intrants qui ont façonné le modèle incluent le mix d'achats public versus privé, la part des systèmes portables utilisés dans les flux de travail d'urgence et de chevet, la traction applicative des cas d'obstétrique-gynécologie et de cardiologie, la migration technologique du 2D vers le 3D et le 4D dans certains contextes, et les cycles de remplacement typiques liés à la disponibilité opérationnelle, à la disponibilité du service et aux fenêtres budgétaires. Lorsque les informations unitaires étaient incomplètes, nous avons géré l'écart à l'aide de ratios proxy issus de contextes de soins comparables, puis ajusté après discussions avec les canaux. Les prévisions ont été construites à l'aide d'une analyse de scénarios étayée par les avis d'experts sur l'orientation des dépenses de santé, les contraintes de personnel pour les sonographes, et le rythme d'adoption des soins au point de service, qui ont ensuite été convertis en valeur à l'aide d'hypothèses de progression des prix.

Validation des données et cycle de mise à jour

Nous validons chaque étape en comparant le modèle à des signaux indépendants tels que les tendances d'utilisation de l'échographie financée par Medicare, les indicateurs d'activité hospitalière, et les schémas d'approvisionnement évoqués par les acteurs du secteur. Les valeurs aberrantes sont examinées, les hypothèses sont revérifiées, et des appels de suivi sont déclenchés lorsqu'un écart ne peut être expliqué par des différences de périmètre ou de calendrier.

Avant validation finale, un second analyste examine les calculs et la pertinence des principaux intrants, puis le récit est aligné sur les chiffres finaux. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs liés à la politique, au remboursement, au commerce ou à la technologie modifient sensiblement la demande. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente.

Taille du marché des dispositifs d'échographie en Australie selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs d'échographie en Australie peuvent différer car chaque éditeur utilise ses propres choix de périmètre, le calendrier de son année de référence, et sa propre combinaison de types de dispositifs et d'utilisateurs finaux. Des différences apparaissent également lorsque certaines estimations s'appuient sur des hypothèses d'expéditions sans les réconcilier avec la base installée et le comportement de remplacement.

Dans cette étude, les principaux facteurs d'écart sont généralement de savoir si les systèmes au point de service sont comptés dans le même pool de dispositifs, si les ventes de matériel remis à neuf sont incluses, et comment les évolutions de prix sont traitées lorsque les systèmes haut de gamme gagnent en part de marché. Le calendrier de conversion des devises et la cadence d'actualisation comptent également, en particulier lors des années où les cycles d'investissement hospitalier ou les conditions d'approvisionnement évoluent, ce qui peut faire augmenter ou baisser les valeurs propres à une année donnée.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 178,44 millions USD (2025) | |

| Éditeur de données sectorielles A | 202,00 millions USD (2022) | Utilise une année de référence antérieure et une trajectoire de croissance plus rapide, et le périmètre semble plus large en termes de couverture produit, ce qui peut intégrer des revenus thérapeutiques adjacents ou de dispositifs non essentiels dans certaines interprétations. |

| Résumé d'agence de presse B | 358,70 millions USD (2024) | Couvre l'Australie et la Nouvelle-Zélande ensemble et est présenté comme un chiffre principal sans validation claire par rapport aux signaux de demande australiens, de sorte que la géographie combinée et les notes de périmètre limitées peuvent gonfler la valeur propre à l'Australie seule. |

L'écart entre les valeurs s'explique principalement par la couverture géographique, l'alignement des années et ce qui est comptabilisé comme vente de dispositif par rapport aux revenus adjacents, et ces différences sont maîtrisées en rattachant l'estimation à la logique de la base installée et à la demande motivée par le remplacement, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien des dispositifs à ultrasons en 2026 ?

La taille du marché australien des dispositifs à ultrasons est de 186,26 millions USD en 2026.

Quel CAGR est attendu pour les dispositifs à ultrasons en Australie jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 4,38 % entre 2026 et 2031.

Quel segment d'application domine la demande d'échographie dans le pays ?

L'obstétrique et la gynécologie dominent avec une part de revenus de 21,95 % en 2025.

À quelle vitesse les dispositifs à ultrasons portables progressent-ils ?

Les appareils portables progressent à un CAGR de 7,01 %, le plus rapide parmi les catégories de portabilité.

Quel est le principal obstacle à une adoption plus rapide de l'échographie dans les zones rurales australiennes ?

Une pénurie d'échographistes accrédités et des voies de remboursement peu claires pour les appareils portables ralentissent l'adoption.

Quelle technologie prend de l'élan au-delà du diagnostic ?

L'échographie focalisée de haute intensité se développe à un CAGR de 5,19 % pour des usages thérapeutiques tels que l'ablation de fibromes.

Dernière mise à jour de la page le: