Taille et parts du marché de la désinfection des sondes à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la désinfection des sondes à ultrasons par Mordor Intelligence

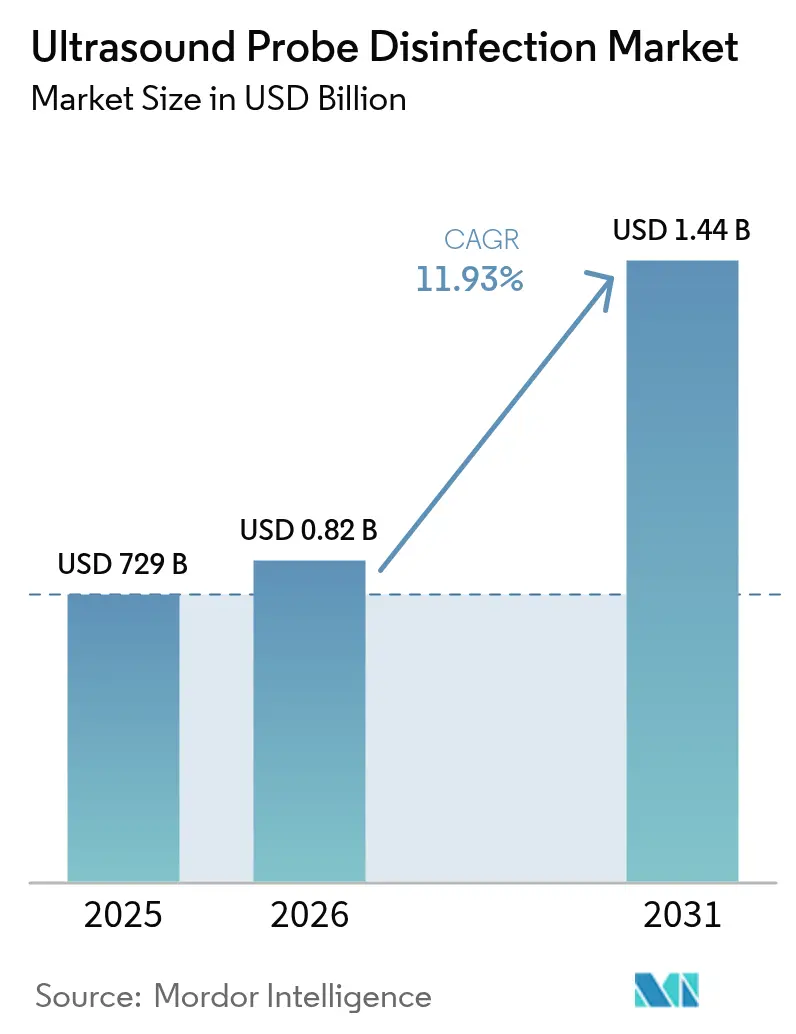

La taille du marché de la désinfection des sondes à ultrasons en 2026 est estimée à 820 millions USD, en hausse par rapport à la valeur de 2025 de 729 millions USD, avec des projections pour 2031 indiquant 1,44 milliard USD, progressant à un CAGR de 11,93 % sur la période 2026-2031. L'adoption accélérée découle de la progression incessante du nombre de procédures échographiques, des mandats mondiaux stricts en matière de retraitement de haut niveau des sondes, et de systèmes automatisés rapides qui documentent chaque cycle à des fins d'audit. Les hôpitaux privilégient les armoires sans produits chimiques qui complètent les cycles en moins de deux minutes, tandis que les centres de soins ambulatoires choisissent des appareils compacts s'associant aux scanners portables pour une utilisation au point de soin. Les fournisseurs intègrent des journaux RFID pour simplifier les audits, et la pression concurrentielle s'intensifie à mesure que les brevets fondamentaux arrivent à expiration et que les fournisseurs de milieu de gamme lancent des unités à prix réduit. Les systèmes de santé considèrent ces mises à niveau comme des investissements d'atténuation des risques susceptibles de réduire les pénalités coûteuses liées aux infections associées aux soins de santé (IASS).

Principales conclusions du rapport

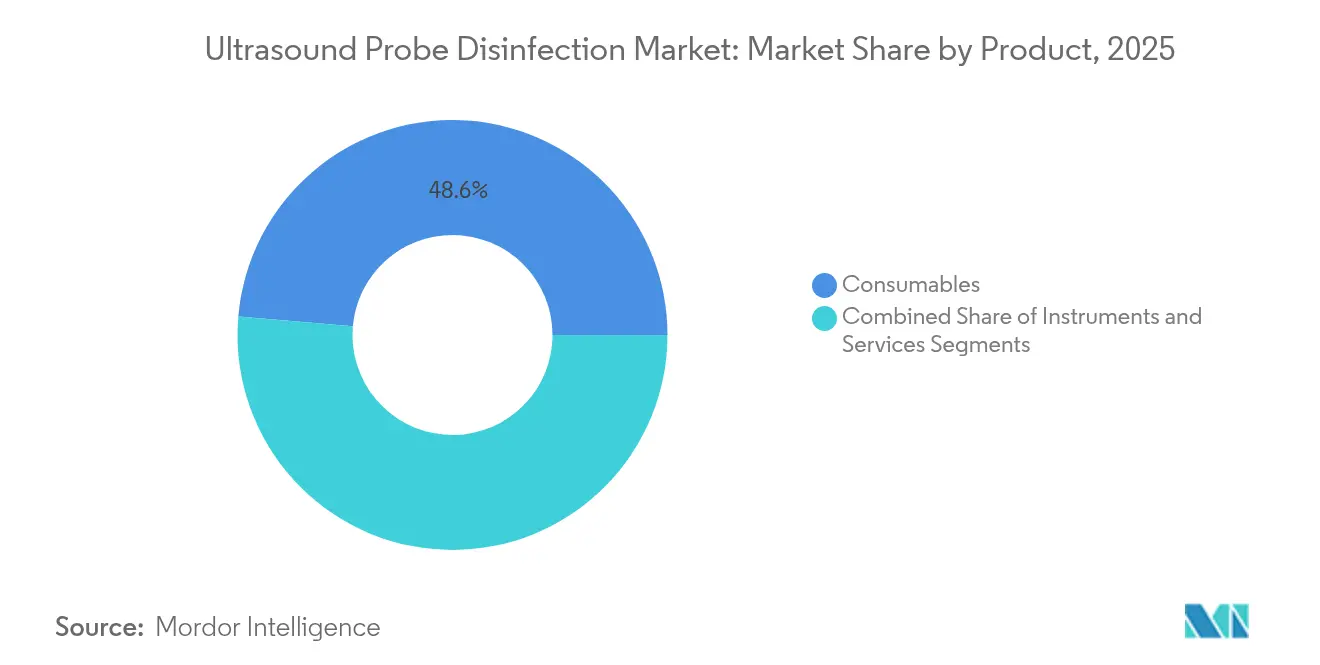

- Par catégorie de produit, les consommables ont dominé avec une part de revenus de 48,62 % en 2025, tandis que les services devraient se développer à un CAGR de 13,76 % jusqu'en 2031.

- Par procédé, la désinfection de haut niveau a capturé 60,05 % des parts du marché de la désinfection des sondes à ultrasons en 2025, et demeure le procédé à la croissance la plus rapide avec un CAGR de 12,98 %.

- Par technologie, le brouillard de peroxyde d'hydrogène représentait 43,70 % de la taille du marché de la désinfection des sondes à ultrasons en 2025 ; les systèmes UV-C progressent à un CAGR de 14,55 %.

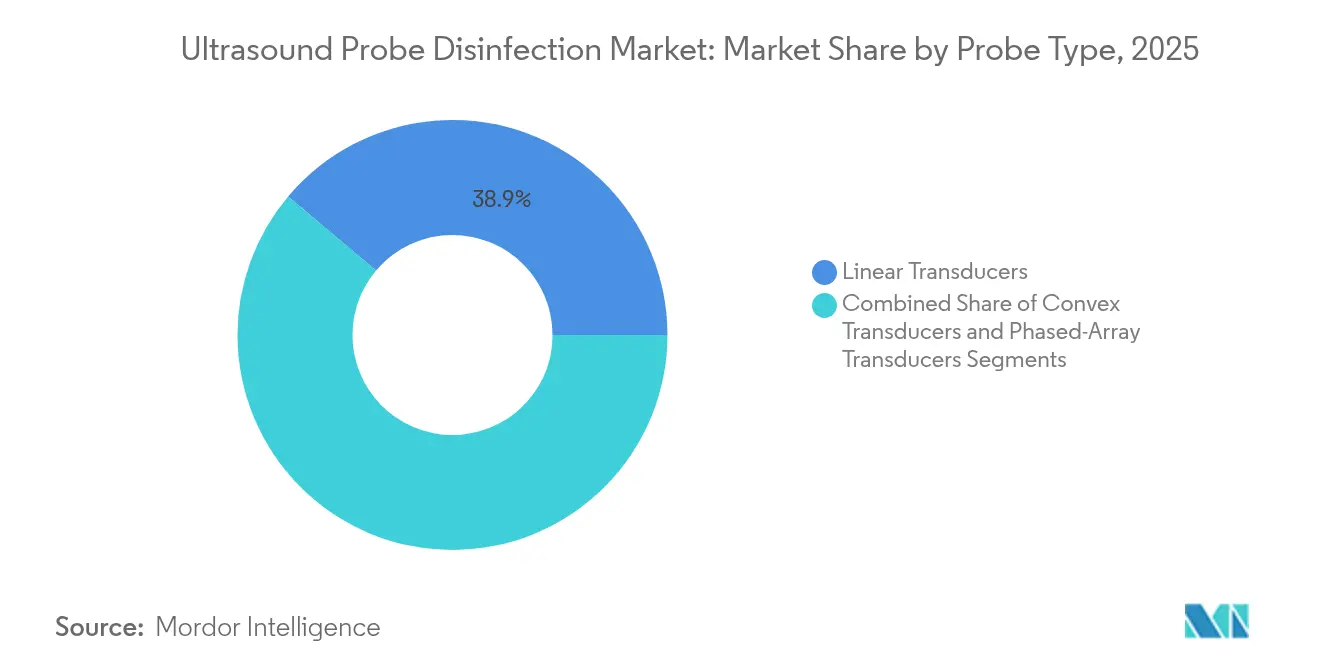

- Par type de sonde, les transducteurs linéaires détenaient 38,85 % de la taille du marché de la désinfection des sondes à ultrasons en 2025, tandis que les sondes à réseau phasé enregistrent le CAGR le plus élevé à 12,74 %.

- Par utilisateur final, les hôpitaux et les laboratoires de diagnostic ont capturé 66,60 % des parts du marché de la désinfection des sondes à ultrasons en 2025, tandis que les centres de soins ambulatoires devraient croître à un CAGR de 13,25 % jusqu'en 2031.

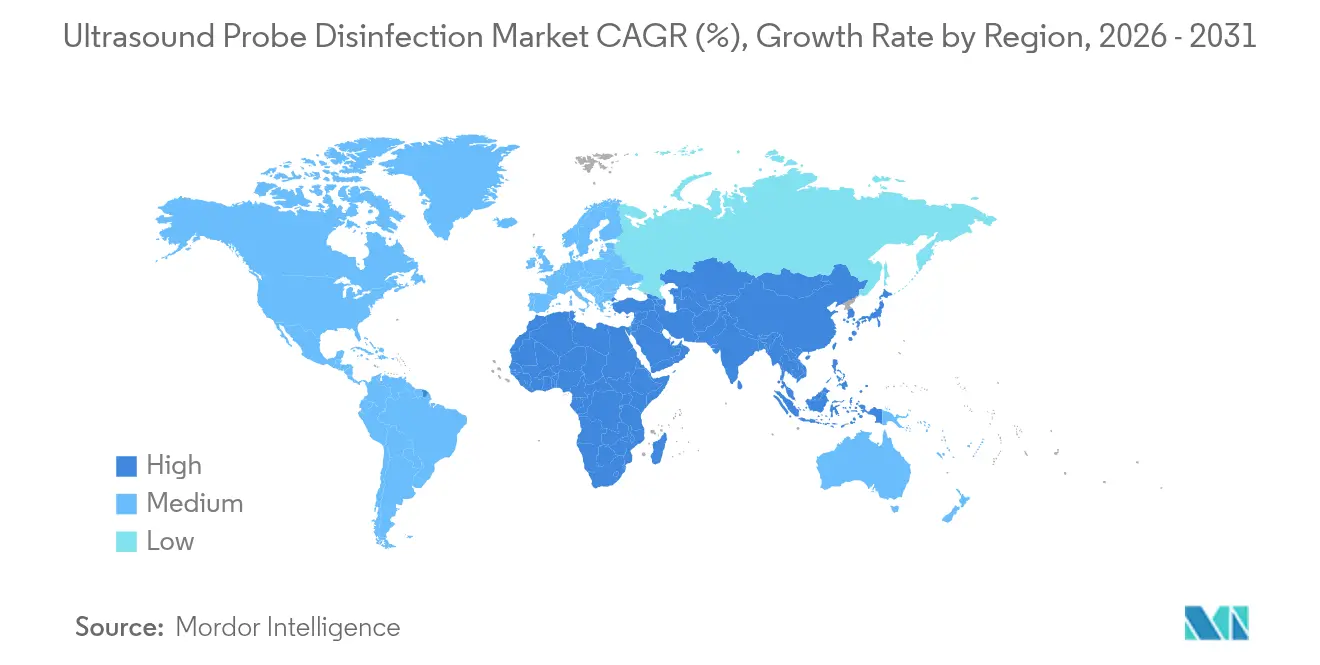

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,45 % de la taille du marché de la désinfection des sondes à ultrasons en 2025, tandis que l'Asie-Pacifique devrait se développer à un taux annuel de 14,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la désinfection des sondes à ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des volumes de procédures d'imagerie par ultrasons | +2.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence croissante et pénalités liées aux IASS | +2.1% | Amérique du Nord, UE ; s'étend à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats réglementaires pour la désinfection de haut niveau | +1.9% | Mondial, conduit par la FDA, Santé Canada, régions CE | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes HLD automatisés et des armoires UV-C | +2.3% | Amérique du Nord, UE ; Moyen-Orient et Afrique émergents | Moyen terme (2-4 ans) |

| Expiration des brevets fondamentaux sur les dispositifs HLD | +1.5% | Marchés développés en premier | Court terme (≤ 2 ans) |

| Intégration de la traçabilité RFID/IoT | +1.7% | Amérique du Nord, UE ; Asie-Pacifique progressivement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de procédures d'imagerie par ultrasons

L'utilisation mondiale des ultrasons continue de croître à mesure que les médecins élargissent les applications aux disciplines des urgences, des soins intensifs et de l'appareil locomoteur. L'adoption au point de soin permet aux cliniciens de réaliser des examens au chevet du patient, réduisant les délais diagnostiques et augmentant le nombre de procédures. Dans les pays à revenu faible et intermédiaire, 80 % des prestataires interrogés ont estimé que l'accès aux ultrasons était essentiel à l'amélioration de la qualité des soins.[1]Amy Sarah Ginsburg, « Une enquête sur les obstacles et les facilitateurs à l'utilisation des ultrasons dans les pays à revenu faible et intermédiaire », Scientific Reports, nature.comLes scanners portables alimentés par batterie élargissent les cliniques mobiles mais introduisent des défis de désinfection mobile, amplifiant ainsi la demande d'unités à cycle rapide et de comptoir. Les ministères de la santé intègrent les reprocesseurs de sondes dans les programmes nationaux de modernisation de l'imagerie afin de garantir une parité en matière de contrôle des infections avec les économies avancées. À mesure que les volumes de procédures augmentent, chaque examen supplémentaire accroît le risque de contamination croisée, renforçant la trajectoire de croissance du marché de la désinfection des sondes à ultrasons.

Incidence croissante et pénalités liées aux infections associées aux soins de santé (IASS)

Les gouvernements et les assureurs privés imposent des pénalités financières aux établissements qui dépassent les seuils d'IASS, et les sondes contaminées demeurent un vecteur documenté. Une étude multicentrique a montré que plus de 90 % des sondes transvaginales hébergeaient des agents pathogènes après des essuyages de bas niveau, témoignant des lacunes des processus de nettoyage traditionnels. L'alerte sanitaire du CDC de 2025 sur les infections à Paraburkholderia fungorum transmises par le gel a renouvelé l'examen des salles de sonographie.[2]Centres pour le contrôle et la prévention des maladies, « Alerte : N'utiliser que du gel échographique stérile pour les procédures percutanées », cdc.gov Les hôpitaux calculent désormais les amendes potentielles et les préjudices réputationnels lors de l'élaboration des budgets pour les armoires automatisées. Les analyses de coûts révèlent que les sondes transœsophagiennes endommagées peuvent générer entre 1 800 USD et 9 000 USD de frais de réparation, souvent causés par un nettoyage manuel inapproprié. Par conséquent, les établissements accélèrent les investissements qui standardisent les cycles de désinfection et consignent les preuves de conformité.

Mandats réglementaires pour la désinfection de haut niveau des sondes semi-critiques

La FDA classe les sondes endocavitaires comme des dispositifs semi-critiques nécessitant une désinfection de haut niveau, et des orientations récentes préconisent explicitement des protocoles validés.[3]Agence américaine des produits alimentaires et médicamenteux, « Autorisation de mise sur le marché des systèmes de diagnostic par ultrasons et des transducteurs — Orientations à l'intention de l'industrie et du personnel de l'Agence américaine des produits alimentaires et médicamenteux », fda.gov Des sociétés savantes telles que l'Institut américain de médecine par ultrasons (AIUM) et l'American College of Emergency Physicians (ACEP) codifient des exigences similaires, les étendant à l'utilisation de gel stérile lors des examens invasifs.[4]Institut américain de médecine par ultrasons, « Lignes directrices pour le nettoyage et la préparation des transducteurs et équipements à ultrasons à usage externe et interne entre les patients, ainsi que pour la manipulation sécurisée et l'utilisation du gel de couplage ultrasonore », aium.orgLes autorités européennes CE reflètent ces stipulations, formant une base de conformité harmonisée que les chaînes hospitalières multinationales doivent respecter. Les organismes d'accréditation auditent désormais les journaux de sondes lors des visites de site, et la non-conformité peut bloquer les remboursements. À mesure que les réglementations convergent, le marché de la désinfection des sondes à ultrasons bénéficie d'un plancher de demande prévisible, porté par les politiques, qui persiste au-delà des cycles budgétaires d'investissement.

Adoption rapide des systèmes HLD automatisés et des armoires UV-C

L'automatisation élimine la variabilité opérateur, réduit la durée des cycles et alimente les dossiers médicaux électroniques avec des journaux horodatés. Des essais comparatifs ont montré que les appareils UV-C pouvaient achever un cycle en 7,9 minutes contre 49 minutes pour les bains chimiques, tout en réduisant de moitié les sites de contamination résiduelle. L'armoire Chronos de Germitec a obtenu l'autorisation de mise sur le marché de novo de la FDA en 2024 en tant que première armoire UV-C sans produits chimiques pour les sondes, complétant les cycles en 90 secondes et éliminant bactéries, champignons et spores. Les dirigeants de la santé aux prises avec des pénuries de personnel apprécient ces systèmes sans surveillance qui maintiennent les salles d'ultrasons en rotation sécurisée pendant les heures de pointe. L'étiquetage RFID de chaque sonde alimente des tableaux de bord centralisés qui signalent les cycles manquants, réduisant la charge administrative et renforçant la préparation aux audits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût en capital élevé des reprocesseurs automatisés | -1.8% | Mondial ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Faible sensibilisation et lacunes en matière de formation | -1.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement en peroxyde d'hydrogène | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine émergents | Court terme (≤ 2 ans) |

| Menace des housses de sonde stériles à usage unique | -1.1% | Mondial ; plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des reprocesseurs automatisés

Les armoires automatisées peuvent dépasser 25 000 USD chacune, représentant un obstacle pour les hôpitaux ruraux et les cliniques aux budgets limités. Nanosonics a noté que des budgets d'investissement serrés ont ralenti les nouveaux déploiements en début d'exercice 2024, bien que les commandes du second semestre aient rebondi de 14 % à mesure que les cycles d'achat se normalisaient. Le coût total de possession s'étend aux cartouches consommables et aux contrats de service annuels, sollicitant davantage les budgets limités. Les établissements sur des marchés où les investissements en prévention des infections ne bénéficient pas d'un remboursement direct doivent concilier la dépense initiale avec les économies à long terme résultant d'un nombre réduit d'IASS et de coûts de main-d'œuvre inférieurs. Tant que les programmes de financement ou les incitations à la prévention rémunérée ne seront pas matures, l'adoption risque de stagner dans les contextes à faibles ressources financières, tempérant le potentiel haussier du marché de la désinfection des sondes à ultrasons.

Faible sensibilisation et lacunes en matière de formation dans les établissements à revenu faible et intermédiaire

Les cliniciens dans les régions à ressources limitées reçoivent souvent une formation à la maîtrise des ultrasons mais peu d'enseignement sur le retraitement des sondes. Les enquêtes citent les déficits éducatifs et la concurrence entre les équipements comme principaux obstacles au déploiement sécurisé des ultrasons. Des programmes en Haïti et au Kenya démontrent que la formation ciblée améliore la précision diagnostique mais couvre rarement les protocoles de désinfection. Sans programmes d'études normalisés et vérifications des compétences, le nettoyage inconsistant persiste, freinant la demande d'armoires avancées. Les projets d'imagerie financés par des donateurs intègrent de plus en plus les reprocesseurs, mais les contraintes d'alimentation électrique et de maintenance représentent encore des défis pour une utilisation cohérente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les services favorisent des solutions globales

Les consommables ont contrôlé 48,62 % du chiffre d'affaires de 2025, les établissements réapprovisionnant quotidiennement en cartouches désinfectantes, housses de sonde et filtres. Les services, cependant, devraient mener le marché de la désinfection des sondes à ultrasons avec un CAGR de 13,76 % jusqu'en 2031, à mesure que les hôpitaux externalisent la maintenance, le calibrage et les audits de conformité. Cette évolution reflète le mouvement plus large du secteur de la santé vers une contractualisation basée sur les résultats, où les fournisseurs garantissent la disponibilité et la préparation à l'accréditation plutôt que de vendre des kits autonomes.

Certains systèmes de santé regroupent la formation, les mises à jour logicielles et les diagnostics à distance dans des plans de service pluriannuels qui répartissent les coûts et libèrent le personnel interne. Nanosonics a ajouté 2 340 unités au cours de l'exercice 2024, atteignant 34 790 installations mondiales, ce qui alimente un flux de revenus récurrents de consommables et de frais de surveillance numérique. Les prestataires apprécient un support rapide qui évite les annulations d'examens, renforçant l'adoption des services dans l'ensemble du secteur de la désinfection des sondes à ultrasons.

Par procédé : la désinfection de haut niveau domine les normes

La désinfection de haut niveau représentait 60,05 % de la taille du marché de la désinfection des sondes à ultrasons en 2025 et surpassera les autres procédés avec un CAGR de 12,98 % à mesure que les régulateurs renforcent les règles sur les dispositifs semi-critiques. La classification de Spaulding place les sondes endocavitaires dans la catégorie haut niveau, et les audits de conformité signalent de plus en plus toute déviation.

Les essuyages intermédiaires et de bas niveau restent autorisés pour les examens de surface sur peau intacte, mais de nombreux hôpitaux standardisent sur des cycles de haut niveau pour simplifier la formation du personnel et limiter les erreurs. Les journaux automatisés enregistrant la température, la concentration et les durées d'exposition aident les cliniciens à démontrer la conformité aux orientations de la FDA et aux normes CE. Sur l'horizon de prévision, les protocoles à plusieurs niveaux pourraient céder la place à des normes uniques de haut niveau qui protègent également tous les patients, générant des gains réguliers pour le segment.

Par technologie : la lumière UV-C émerge comme alternative sans produits chimiques

Le brouillard de peroxyde d'hydrogène a conservé 43,70 % de parts en 2025, reflétant une décennie de familiarité clinique et une large autorisation réglementaire. Les systèmes UV-C devraient croître de 14,55 % annuellement, portés par des cycles sans produits chimiques qui suppriment les risques d'exposition du personnel et les exigences de ventilation. L'armoire Chronos de Germitec réalise un cycle de haut niveau en 90 secondes sans consommables, séduisant les salles d'urgence à fort volume.

L'ozone et les mousses de dioxyde de chlore occupent des niches là où la conception des installations limite l'utilisation de liquides, et les normes ANSI/AAMI mises à jour reconnaissent désormais le dioxyde de chlore comme une option valide de haut niveau. Les équipes d'approvisionnement évaluent le débit, le coût par cycle et l'empreinte environnementale de chaque plateforme, façonnant un champ concurrentiel qui diversifiera le marché de la désinfection des sondes à ultrasons.

Par type de sonde : les applications à réseau phasé élargissent les soins spécialisés

Les sondes linéaires ont capturé 38,85 % des parts du marché de la désinfection des sondes à ultrasons en 2025 grâce à leur large utilisation en imagerie vasculaire, musculosquelettique et abdominale. Les sondes à réseau phasé connaîtront la croissance la plus rapide à 12,74 % à mesure que la cardiologie, les soins intensifs et l'anesthésiologie développent les routines d'échocardiographie au chevet du patient.

Les sondes convexes restent essentielles en obstétrique et en chirurgie générale, mais l'adoption croissante des ultrasons cardiaques portables stimule la demande d'armoires à cycle rapide adaptées aux têtes à réseau phasé. Chaque géométrie de sonde présente des anfractuosités uniques qui compliquent le nettoyage manuel, renforçant la préférence des hôpitaux pour des unités automatisées validées. La croissance spécialisée élargit la base de clientèle du secteur de la désinfection des sondes à ultrasons au-delà des services de radiologie.

Par utilisateur final : les centres de soins ambulatoires favorisent une croissance décentralisée

Les hôpitaux et les laboratoires de diagnostic détenaient 66,60 % de la demande de 2025, bénéficiant de budgets d'imagerie groupés et d'équipes dédiées au contrôle des infections. Les centres de soins ambulatoires se développeront à un rythme de 13,25 % annuellement à mesure que la chirurgie en consultation externe, les soins urgents et les chaînes d'imagerie décentralisent les services de scannographie. Les scanners portables associés à des armoires UV-C compactes permettent aux centres de respecter les mêmes normes d'accréditation que les hôpitaux tertiaires.

Les instituts de recherche et académiques pilotent des sondes expérimentales et des protocoles de désinfection, accélérant l'adoption commerciale une fois l'efficacité prouvée. Leur volonté de tester en version bêta les tableaux de bord IoT et les analyses de qualité de cycle pilotées par l'IA façonne les feuilles de route des fonctionnalités de nouvelle génération. La décentralisation multiplie ainsi les sites nécessitant un retraitement conforme, soutenant le marché de la désinfection des sondes à ultrasons bien au-delà des campus hospitaliers centraux.

Analyse géographique

L'Amérique du Nord a dominé le marché de la désinfection des sondes à ultrasons avec 36,45 % du chiffre d'affaires mondial en 2025, soutenue par les mandats de la FDA, les pénalités des assureurs pour les IASS et les budgets d'investissement qui privilégient les armoires HLD automatisées. Les hôpitaux intègrent régulièrement des reprocesseurs compatibles RFID avec les dossiers médicaux électroniques, simplifiant les audits de la Commission mixte d'accréditation et renforçant la diffusion des meilleures pratiques dans la région. Le contexte de remboursement mature compense les coûts élevés des dispositifs, permettant aux systèmes de santé d'adopter rapidement des unités chimiques premium sans produits chimiques.

L'Europe reste un contributeur important, tirant parti de l'harmonisation CE pour accélérer la circulation des technologies entre les États membres. Les réglementations environnementales encouragent la migration vers les systèmes UV-C qui évitent l'élimination des produits chimiques, et les cadres d'approvisionnement intègrent de plus en plus des critères de durabilité du cycle de vie. Les groupes hospitaliers transfrontaliers standardisent les listes de fournisseurs préférés, offrant aux fournisseurs conformes une portée pan-régionale. Parallèlement, les plans nationaux de prévention des infections poussent les cliniques plus petites à atteindre les standards des grands hôpitaux universitaires, enrichissant le marché adressable total.

L'Asie-Pacifique devrait afficher un CAGR de 14,22 % à mesure que la Chine, l'Inde et les nations d'Asie du Sud-Est investissent massivement dans la capacité d'imagerie et la modernisation du contrôle des infections. Les régimes d'assurance maladie gouvernementaux financent le déploiement des ultrasons en zone rurale, stipulant fréquemment des capacités de désinfection de haut niveau pour limiter les risques de contamination croisée. Les fabricants nationaux en Chine et en Corée du Sud introduisent des armoires à peroxyde rentables, augmentant les enjeux concurrentiels. Les régions émergentes du Moyen-Orient et Afrique et d'Amérique latine continuent de moderniser leur infrastructure de désinfection de base, mais les écarts de financement et la volatilité de la chaîne d'approvisionnement freinent l'élan à court terme.

Paysage concurrentiel

Le marché de la désinfection des sondes à ultrasons est modérément fragmenté. Nanosonics ancre le secteur avec sa plateforme trophon et a enregistré un chiffre d'affaires de 170 millions USD au cours de l'exercice 2024, soutenu par 34 790 unités installées qui protègent un estimé de 27 millions de patients chaque année. Des concurrents tels que Germitec et CS Medical mettent l'accent respectivement sur les systèmes UV-C sans produits chimiques et les bains de peroxyde totalement fermés, cherchant une différenciation par la vitesse de cycle, l'encombrement et la conception de l'interface utilisateur.

Les falaises de brevets abaissent les barrières à l'entrée, permettant aux fournisseurs de milieu de gamme de livrer des armoires à brouillard de peroxyde ou à ozone à des prix disruptifs. Pour défendre leurs parts, les acteurs en place regroupent tableaux de bord en nuage, maintenance préventive et formation du personnel dans des plans d'abonnement qui intègrent des coûts de changement. Des partenariats stratégiques se nouent également : les fabricants d'équipements d'origine d'ultrasons intègrent les reprocesseurs dans les contrats de location d'équipements, et les distributeurs signent des accords régionaux exclusifs pour sécuriser les revenus de services.

L'activité de fusions et acquisitions signale une consolidation. L'acquisition planifiée par Medline de l'unité mondiale de solutions chirurgicales d'Ecolab ajoutera des accessoires de retraitement à son vaste réseau de distribution, remodelant potentiellement la dynamique concurrentielle. Les fournisseurs investissant dans la télémétrie IoT et la validation de cycle pilotée par l'IA sont bien positionnés pour commander les segments premium, tandis que les acheteurs soucieux du budget évaluent les armoires à architecture ouverte qui acceptent des consommables de tiers. Dans l'ensemble, la concurrence se joue sur la conformité réglementaire, l'efficacité documentée et le coût sur la durée de vie plutôt que sur le prix unitaire affiché.

Leaders du secteur de la désinfection des sondes à ultrasons

CIVCO Medical Solutions

Tristel plc

Ecolab

Germitec

CS Medical LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : CS Medical a renouvelé son statut de Collaborateur Partenaire Stratégique avec l'APIC pour 2025, renforçant la sensibilisation éducative auprès de plus de 15 000 professionnels de la prévention des infections.

- Février 2025 : Une norme ANSI/AAMI mise à jour a officiellement reconnu la mousse de dioxyde de chlore comme modalité de désinfection de haut niveau pour les sondes à ultrasons, faisant écho aux orientations de la WFUMB de 2024.

- Février 2025 : Des recherches évaluées par des pairs ont confirmé l'efficacité sporicide des dispositifs de désinfection de haut niveau en armoire dans des contextes cliniques.

Portée du rapport mondial sur le marché de la désinfection des sondes à ultrasons

Conformément à la portée de ce rapport, la désinfection des sondes à ultrasons désigne les substances désinfectantes de haut niveau utilisées pour stériliser ou nettoyer les instruments et dispositifs utilisés dans les hôpitaux à des fins médicales. Les désinfectants sont utilisés pour protéger les sondes à ultrasons de la contamination bactérienne. Le marché de la désinfection des sondes à ultrasons est segmenté par produit (instruments, consommables et services), par procédé (désinfection intermédiaire/de bas niveau et désinfection de haut niveau), par type de sonde (transducteurs linéaires, transducteurs convexes, transducteurs à réseau phasé, transducteurs endocavitaires et transducteurs d'échocardiographie transoesophagienne), par utilisateur final (hôpitaux et laboratoires de diagnostic, centres de soins ambulatoires, instituts académiques et de recherche et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions mondiales. Le rapport offre des valeurs (en millions USD) pour les segments ci-dessus.

| Instruments |

| Consommables |

| Services |

| Désinfection intermédiaire / de bas niveau |

| Désinfection de haut niveau |

| Brouillard de peroxyde d'hydrogène |

| Lumière UV-C |

| À base d'ozone |

| Dioxyde de chlore et autres produits chimiques |

| Transducteurs linéaires |

| Transducteurs convexes |

| Transducteurs à réseau phasé |

| Hôpitaux et laboratoires de diagnostic |

| Centres de soins ambulatoires |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments | |

| Consommables | ||

| Services | ||

| Par procédé | Désinfection intermédiaire / de bas niveau | |

| Désinfection de haut niveau | ||

| Par technologie | Brouillard de peroxyde d'hydrogène | |

| Lumière UV-C | ||

| À base d'ozone | ||

| Dioxyde de chlore et autres produits chimiques | ||

| Par type de sonde | Transducteurs linéaires | |

| Transducteurs convexes | ||

| Transducteurs à réseau phasé | ||

| Par utilisateur final | Hôpitaux et laboratoires de diagnostic | |

| Centres de soins ambulatoires | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la désinfection des sondes à ultrasons ?

La taille du marché de la désinfection des sondes à ultrasons s'établit à 820 millions USD en 2026 et devrait atteindre 1,44 milliard USD d'ici 2031.

Quel segment de procédé domine le marché ?

La désinfection de haut niveau capture 60,05 % du chiffre d'affaires de 2025 et demeure le procédé à la croissance la plus rapide avec un CAGR de 12,98 %.

Pourquoi les armoires UV-C gagnent-elles en popularité ?

Les systèmes UV-C réalisent des cycles sans produits chimiques de 90 secondes qui réduisent l'exposition du personnel et simplifient les exigences de ventilation, propulsant un CAGR prévu de 14,55 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 14,22 % grâce à l'expansion des infrastructures et à des mandats de contrôle des infections plus stricts.

Comment la traçabilité RFID bénéficie-t-elle aux hôpitaux ?

Les armoires compatibles RFID enregistrent automatiquement chaque cycle, atteignant une précision de comptage de 99,70 % et simplifiant les audits d'accréditation.

Quel facteur freine le plus l'adoption dans les marchés émergents ?

Les coûts en capital initiaux élevés des reprocesseurs automatisés limitent l'adoption dans les établissements aux budgets contraints, malgré les économies à long terme en matière de prévention des infections.

Dernière mise à jour de la page le: