Taille et Part du Marché des Chipsets G.Fast

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.67 Milliards de dollars |

| Taille du Marché (2031) | 9.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

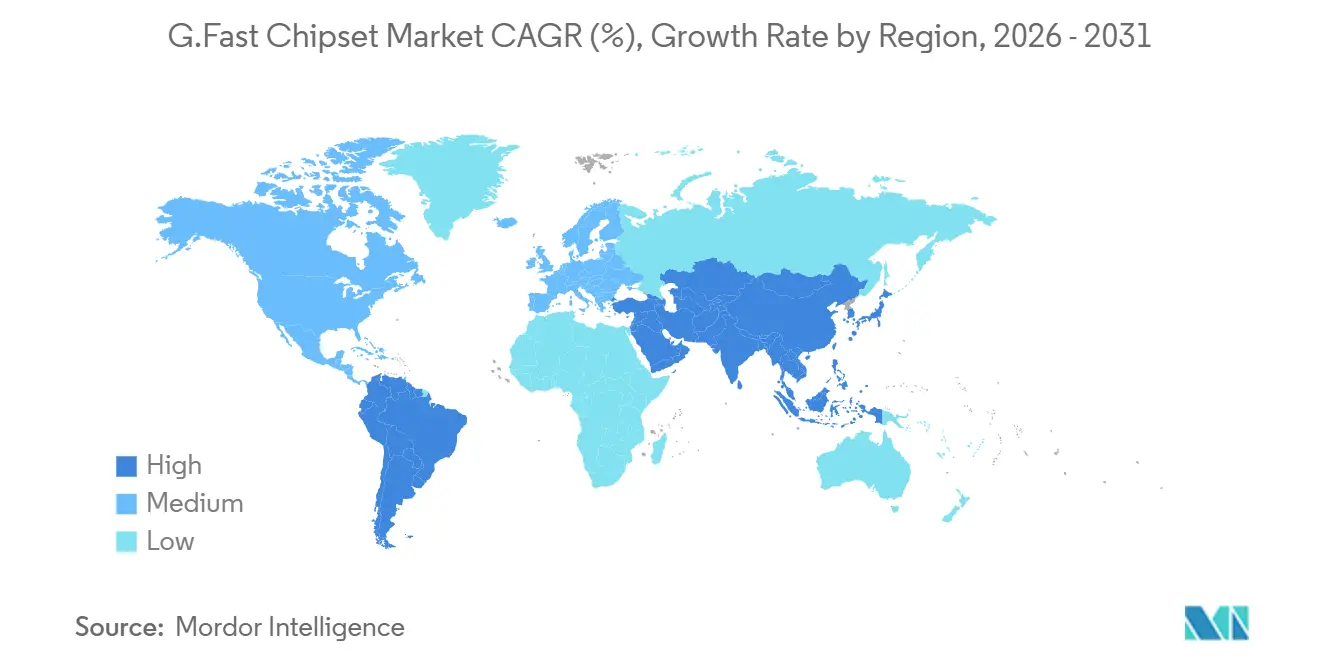

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chipsets G.Fast par Mordor Intelligence

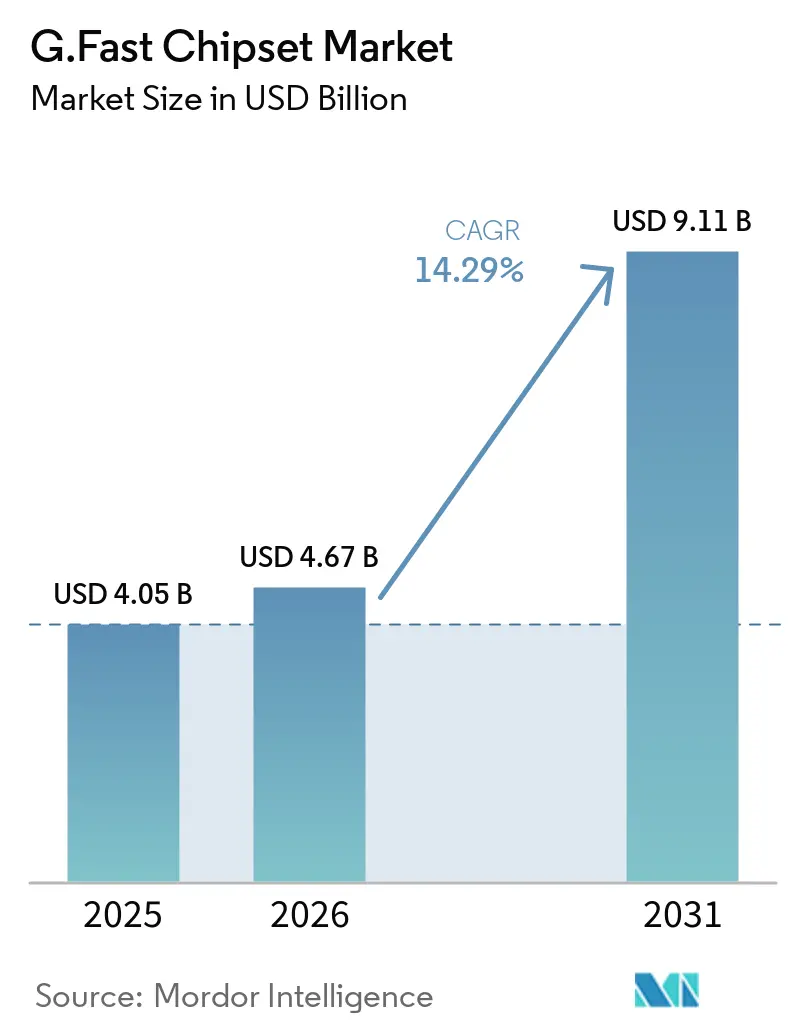

La taille du marché des chipsets G.fast devrait passer de 4,05 milliards USD en 2025 à 4,67 milliards USD en 2026 et atteindre 9,11 milliards USD d'ici 2031, avec un CAGR de 14,29 % sur la période 2026-2031. L'appétit soutenu des opérateurs pour les architectures hybrides fibre-cuivre maintient une demande robuste, notamment là où les actifs en paires torsadées héritées peuvent encore être monétisés. Les unités de point de distribution dominent les déploiements actuels car elles permettent aux opérateurs d'éviter le recâblage des locaux des abonnés, tandis que les avancées en silicium, telles que les moteurs de vectorisation intégrés et les contrôleurs d'alimentation inverse, réduisent le coût total de possession. La technologie bénéficie également des subventions publiques au haut débit qui récompensent l'activation rapide des services, ainsi que de l'émergence de profils G.mgfast à 424 MHz à fréquence plus élevée permettant des performances gigabit symétriques sur de courtes boucles. La pression concurrentielle de la fibre jusqu'au domicile et du DOCSIS 4.0 oblige cependant les fournisseurs à migrer rapidement vers des nœuds de processus de 14 à 10 nanomètres afin de proposer des chipsets à faible consommation, hautement intégrés et dotés de fonctionnalités étendues.

Principaux Points à Retenir du Rapport

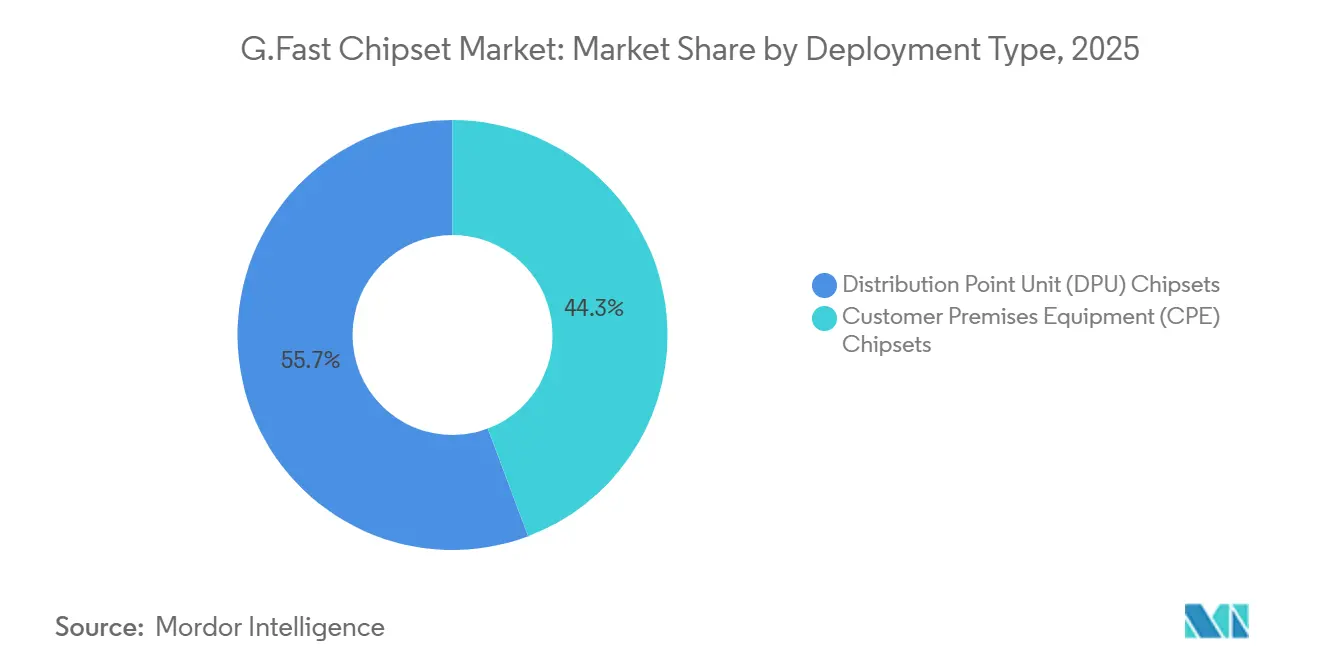

- Par type de déploiement, les chipsets d'unité de point de distribution ont dominé avec 55,74 % de la part de marché des chipsets G.fast en 2025, tandis que les chipsets d'équipement de locaux client devraient se développer à un CAGR de 15,11 % jusqu'en 2031.

- Par profil de fréquence, la variante 212 MHz a représenté 46,29 % du chiffre d'affaires 2025, tandis que le profil G.mgfast à 424 MHz devrait afficher la croissance la plus rapide avec un CAGR de 14,67 % jusqu'en 2031.

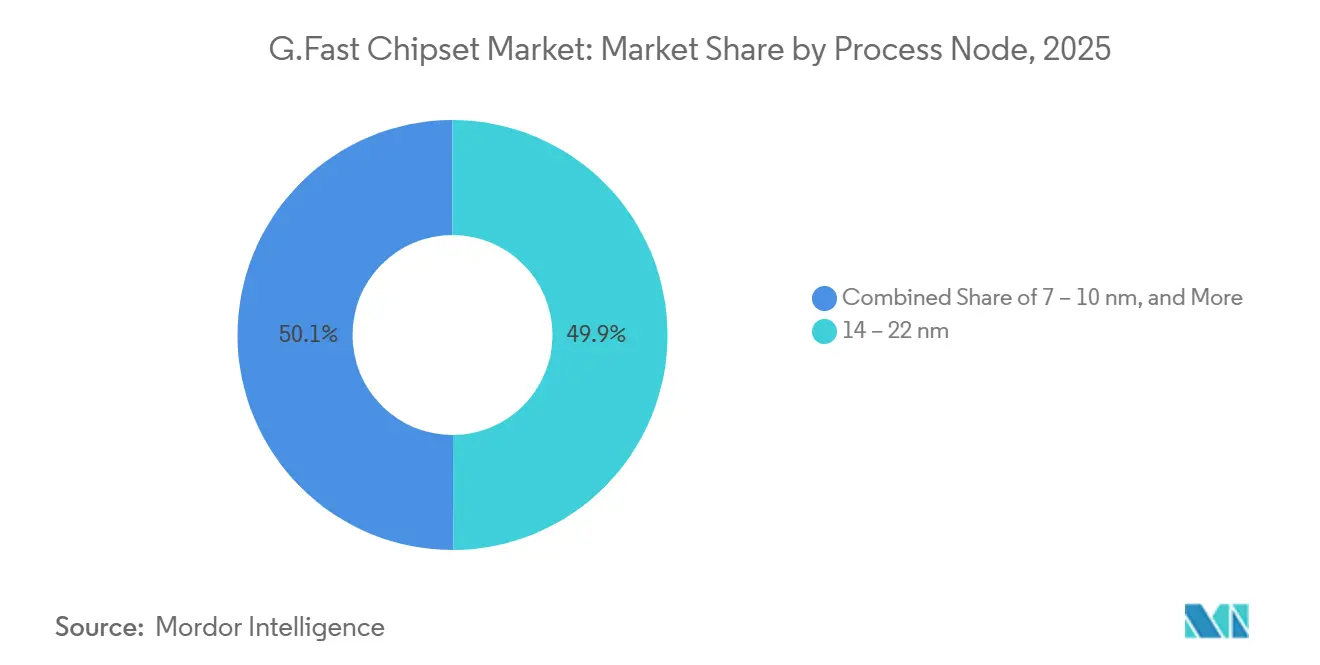

- Par nœud de processus, les conceptions de 14 à 22 nanomètres ont détenu 49,94 % de la taille du marché des chipsets G.fast en 2025, et les dispositifs de 7 à 10 nanomètres devraient afficher un CAGR de 14,53 % entre 2026 et 2031.

- Par application d'utilisation finale, le haut débit pour immeubles collectifs a représenté 42,63 % du chiffre d'affaires 2025 ; le backhaul pour petites cellules et déchargement Wi-Fi devrait enregistrer un CAGR de 14,91 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 34,11 % du chiffre d'affaires mondial en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer l'expansion régionale la plus rapide avec un CAGR de 14,78 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des Chipsets G.Fast*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements Accélérés de la Fibre jusqu'au Point de Distribution (FTTdp) par les Opérateurs de Rang 1 | +3.2% | Europe ; Asie de l'Est | Moyen terme (2 à 4 ans) |

| Programmes Nationaux de Subventions au Haut Débit Gigabit | +2.8% | Europe ; Asie de l'Est | Moyen terme (2 à 4 ans) |

| Intégration au Niveau du Silicium de la Vectorisation et du Test de Ligne à Extrémité Unique (SELT) | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Conceptions d'Alimentation Inverse Rentables Permettant les Micro-DPU | +2.1% | Europe ; Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Croissante des Profils G.mgfast (424 MHz) | +2.0% | Asie-Pacifique ; Moyen-Orient et Afrique ; Europe | Moyen terme (2 à 4 ans) |

| Transition des Anciens Portefeuilles Intel/Lantiq vers des Fournisseurs de Silicium d'Accès Spécialisés | +1.7% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements Accélérés de la Fibre jusqu'au Point de Distribution par les Opérateurs de Rang 1

Les opérateurs historiques européens et est-asiatiques intensifient leurs déploiements de fibre jusqu'au point de distribution (FTTdp) pour fournir des services gigabit sans entrer dans les locaux des abonnés. L'Allemagne a budgétisé 1,8 milliard EUR (1,98 milliard USD) en janvier 2026 pour 536 projets haut débit qui étendent la fibre uniquement jusqu'aux armoires de rue tout en s'appuyant sur le G.fast pour les 100 à 300 derniers mètres.[1]Ministère fédéral du Numérique et des Transports, "Financement Gigabit : Nouvel Appel à 1,8 Milliard EUR," bundesregierung.de Le projet Gigabit du Royaume-Uni comprend des bons de subvention allant jusqu'à 4 500 GBP (5 625 USD) par local, incitant les opérateurs à déployer des micro-unités de point de distribution dans les zones rurales. La Corée du Sud, avec 89 % de pénétration de la fibre, traite les 100 Mbps comme un service universel et consacre 625 milliards KRW (0,47 milliard USD) à la recherche sur la 6G, mais s'appuie toujours sur le G.fast dans les anciens immeubles collectifs où les coûts de recâblage sont prohibitifs. Les règles simplifiées en matière de génie civil dans le cadre de la loi de l'Union européenne sur l'infrastructure Gigabit, pleinement applicable depuis novembre 2025, réduisent davantage les délais de déploiement. Ces signaux politiques raccourcissent les périodes de retour sur investissement, rendant les investissements dans les chipsets G.fast attractifs en tant que solution de capacité intermédiaire.

Subventions Nationales au Haut Débit Gigabit en Europe et en Asie de l'Est

Les mécanismes de financement public accélèrent les projets hybrides fibre-cuivre lorsque l'économie de la fibre jusqu'au domicile est difficile. Le Fonds européen de connectivité haut débit de la Commission européenne a réservé 420 millions EUR pour l'accès de nouvelle génération, complétant les programmes nationaux tels que les bons du Royaume-Uni et les dépenses cumulées de 21 milliards EUR (23,1 milliards USD) de l'Allemagne en matière de haut débit depuis 2015. Le plan de la Ville Jardin Numérique du Japon vise une couverture fibre à 99,9 % d'ici 2027 ; néanmoins, le cuivre hérité dans les préfectures rurales soutient la demande de G.fast en tant que technologie de transition. Ces subventions valorisent la rapidité de mise sur le marché, incitant les opérateurs à déployer des unités de point de distribution pouvant être installées en quelques jours plutôt qu'en quelques mois.

Intégration du Silicium pour la Vectorisation et le Test de Ligne à Extrémité Unique

Les fournisseurs intègrent désormais des moteurs de vectorisation, des blocs d'annulation d'écho et des tests de ligne à extrémité unique dans des conceptions monolithiques de système sur puce fabriquées sur des nœuds de 14 à 10 nanomètres. Le processeur vectoriel BCM65550 de Broadcom s'associe au SoC d'équipement de locaux client BCM63158 pour offrir un débit gigabit symétrique tout en réduisant la consommation d'énergie d'environ 25 % par rapport aux solutions discrètes de génération précédente. Les diagnostics intégrés permettent la qualification à distance des boucles, réduisant les déplacements de techniciens et soutenant la maintenance prédictive, ce qui prolonge à son tour la durée de vie du réseau cuivre, notamment en Europe où une grande partie du réseau en paires torsadées a été mise à niveau après 2000. Ces avancées architecturales renforcent l'avantage de coût du marché des chipsets G.fast dans les scénarios où les boucles existantes présentent une faible atténuation.

Conceptions d'Alimentation Inverse Rentables Permettant les Micro-DPU

L'alimentation inverse permet aux unités de point de distribution de tirer leur énergie des équipements de locaux client, éliminant ainsi le besoin de connexions au réseau électrique dans les armoires de trottoir. Le silicium de troisième génération réduit la consommation totale en dessous de 10 watts, permettant des installations sur des poteaux électriques et dans des sous-sols de bâtiments dépourvus d'alimentation secteur. [2]Union internationale des télécommunications, "Rapport technique sur l'alimentation inverse," itu.int Des délais d'activation plus rapides donnent aux opérateurs un avantage en termes de revenus, notamment dans les villes asiatiques denses où l'obtention de permis électriques peut retarder les projets. De plus, l'alimentation inverse prend en charge des conceptions modulaires d'échange sur le terrain, réduisant le temps moyen de réparation et améliorant les indicateurs de qualité d'expérience suivis dans le cadre des accords de niveau de service.

Analyse de l'impact des freins du marché des Chipsets G.Fast*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement Rapide de la Fibre jusqu'au Domicile (FTTH) dans les Zones Métropolitaines Denses | −2.5% | Amérique du Nord ; Europe ; villes de rang 1 en Asie-Pacifique | Court terme (≤ 2 ans) |

| Faibles Taux d'Attachement des Équipements de Locaux Client (CPE) | −1.8% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Disponibilité Réduite des Paires Cuivre Qualifiées pour le Haut Débit dans les Nouveaux Lotissements | −1.5% | Mondial | Long terme (≥ 4 ans) |

| Feuille de Route Technologique Incertaine au-delà de 424 MHz dans le Contexte des Réseaux Optiques Passifs à 10 Gigabits (10G-PON) | −1.3% | Amérique du Nord ; Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide de la Fibre jusqu'au Domicile dans les Métropoles Denses

Les opérateurs nord-américains et européens investissent massivement dans des réseaux optiques passifs qui contournent entièrement le cuivre. Verizon s'est engagé à investir 20 milliards USD entre 2024 et 2027 pour desservir 3,4 millions de locaux supplémentaires, et AT&T alloue 2 milliards USD par an pour atteindre 30 millions de sites fibre d'ici fin 2025. Une dynamique similaire existe au Royaume-Uni, où la couverture gigabit nationale a atteint 78 % à mi-2025. [3]Ofcom, "Bons du Projet Gigabit," ofcom.org.uk À mesure que les opérateurs amortissent les dépenses d'investissement en fibre sur des bases d'abonnés denses, le G.fast devient moins compétitif, confinant la demande de puces aux mises à niveau intermédiaires ou aux applications de backhaul spécialisées. Des fournisseurs d'équipements tels que Nokia et Huawei livrent déjà des systèmes de réseau optique passif à 10 gigabits, élevant les attentes en matière de performances et érodant les propositions de valeur basées sur le cuivre.

Faibles Taux d'Attachement des Équipements de Locaux Client en Amérique du Nord

Les consommateurs aux États-Unis et au Canada préfèrent souvent les offres DOCSIS 3.1 ou fibre complète groupées avec des services vidéo et mobiles. Les grands câblo-opérateurs Charter Spectrum et Comcast Xfinity desservent chacun plus de 32 millions de clients haut débit, éclipsant les offres basées sur le G.fast. MaxLinear a déclaré 58 millions USD de chiffre d'affaires haut débit au troisième trimestre 2025 et a noté que les opérateurs favorisent de plus en plus les passerelles réseau optique passif et DOCSIS plutôt que les modems G.fast autonomes. Sans modèles de subventions attractifs, les opérateurs hésitent à prendre en charge les coûts des équipements de locaux client, ce qui maintient les taux d'attachement à un niveau bas et freine les volumes de chipsets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Chipsets G.Fast

Par Type de Déploiement :

Les Unités de Point de Distribution Ancrent l'Efficacité du CapitalLe silicium des unités de point de distribution a capté 55,74 % du chiffre d'affaires 2025, démontrant l'attrait de la centralisation de l'électronique active dans les armoires de rue, les sous-sols ou sur les poteaux. Les opérateurs privilégient cette architecture car l'alimentation inverse supprime le besoin d'électricité locale, tandis que les moteurs de vectorisation intégrés minimisent la diaphonie entre plusieurs boucles d'abonnés. En conséquence, les délais d'installation sur le terrain diminuent et les opérations réseau restent rationalisées. La catégorie des équipements de locaux client est prête pour un CAGR de 15,11 % jusqu'en 2031, portée par les cycles de mise à niveau des modems DSL hérités vers les appareils G.fast et par les migrations des profils 212 MHz vers 424 MHz qui nécessitent un nouveau matériel. Les offres de système sur puce de premier plan, telles que le BCM63158 de Broadcom, intègrent un traitement à quatre cœurs avec des ports Ethernet multi-gigabit, réduisant les coûts de nomenclature pour les fabricants d'équipements d'origine.

Les opérateurs considèrent les unités de point de distribution comme pérennes car les mises à jour logicielles peuvent débloquer des fréquences plus élevées ou de nouvelles fonctionnalités de diagnostic sans modifier l'équipement en bordure de rue. À l'inverse, le retard dans l'adoption des équipements de locaux client, notamment en Amérique du Nord, crée un risque de stock si les utilisateurs finaux refusent les mises à niveau de service. Les opérateurs européens et asiatiques atténuent ce risque en regroupant le matériel avec des contrats de service, ce qui augmente les taux d'attachement. Dans l'ensemble, l'équilibre entre l'intelligence centralisée et les cycles de renouvellement au niveau des locaux façonne la croissance des revenus à court terme dans les deux segments du marché des chipsets G.fast.

Par Profil de Fréquence :

La Maturité du 212 MHz Rencontre l'Ambition du 424 MHzAvec 46,29 % de part de marché en 2025, le profil 212 MHz reste le cheval de bataille des opérateurs historiques de rang 1 qui apprécient sa portée éprouvée et ses outils opérationnels établis. Le profil G.mgfast à 424 MHz devrait cependant enregistrer un CAGR de 14,67 % car il double le spectre utilisable et permet des niveaux gigabit symétriques sur de courtes boucles cuivre, le rendant attractif pour la distribution en immeubles collectifs et le backhaul pour petites cellules. Des fournisseurs comme Sckipio se positionnent exclusivement autour du silicium 424 MHz, ciblant les déploiements en terrain vierge où la compatibilité ascendante est moins critique.

Les opérateurs choisissent encore le 212 MHz lorsque les longueurs de boucle dépassent 150 à 200 mètres ou lorsque les risques d'atténuation compromettent la qualité d'expérience. Les feuilles de route du silicium incluent désormais des modules avancés d'annulation d'écho qui étendent la portée du 424 MHz, réduisant l'écart de performance et élargissant les scénarios adressables. La clarté réglementaire suite à la spécification TR-507 du Forum Haut Débit garantit l'interopérabilité, accélérant davantage l'adoption des chipsets à fréquence plus élevée.

Par Nœud de Processus :

La Migration vers les Nœuds Avancés s'AccélèreLes chipsets produits sur des nœuds de 14 à 22 nanomètres ont représenté 49,94 % du chiffre d'affaires 2025, reflétant le point d'équilibre entre performance et coût des plaquettes. Les fonderies déplacent leur capacité vers des procédés de 10 et 7 nanomètres, et la taille du marché des chipsets G.fast pour ces nœuds avancés devrait croître à un CAGR de 14,53 % jusqu'en 2031. La réduction des géométries permet aux fournisseurs d'intégrer des moteurs de traitement neuronal, un démarrage sécurisé et une télémétrie matérielle dans une seule puce, réduisant l'encombrement de la carte et la consommation d'énergie. La présentation par Broadcom au CES 2026 de son unité de traitement accéléré BCM4918 souligne ce changement d'intégration, regroupant des cœurs Armv8, des accélérateurs d'intelligence artificielle et des moteurs cryptographiques sur une seule puce.

Les conceptions héritées en 28 nanomètres persistent dans les régions sensibles aux coûts mais font face à des contraintes d'approvisionnement car les fonderies réallouent leurs lignes vers des segments à marges plus élevées. Les opérateurs fixent de plus en plus des seuils de puissance par bit dans leurs critères d'approvisionnement, forçant effectivement les fournisseurs à adopter des nœuds avancés. L'amélioration des performances qui en résulte renforce la position concurrentielle du G.fast par rapport au silicium DOCSIS et réseau optique passif qui exploitent déjà des procédés inférieurs à 10 nanomètres.

Par Application d'Utilisation Finale :

Les Immeubles Collectifs Dominent Tandis que le Backhaul pour Petites Cellules 5G Prend de l'AmpleurLes déploiements en immeubles collectifs ont représenté 42,63 % du chiffre d'affaires 2025, tirant parti du câblage intérieur existant pour éviter les travaux perturbateurs de fibre jusqu'à l'appartement. Cette approche est pertinente dans les marchés à forte densité de tours en Asie-Pacifique, au Moyen-Orient et en Afrique, et dans certaines parties de l'Europe, où les propriétaires d'immeubles recherchent des mises à niveau haut débit rapides et peu coûteuses. Le backhaul pour petites cellules et déchargement Wi-Fi devrait s'accélérer à un CAGR de 14,91 %, propulsé par la densification 5G qui exige des liaisons à faible latence entre les sites macro et les antennes distribuées. Là où les paires cuivre atteignent déjà les lampadaires ou les panneaux de brassage des locaux techniques, le G.fast offre des performances gigabit à une fraction des coûts de tranchée pour la fibre.

Les déploiements en bordure de rue pour maisons individuelles restent pertinents dans les zones rurales ou historiques où les contraintes de génie civil entravent les projets fibre, mais la croissance est plus lente car les nouvelles constructions adoptent de plus en plus des normes prêtes pour la fibre. Les cas d'usage de l'internet des objets industriel perdurent, bien que de nombreux services publics préfèrent les réseaux optiques ou sans fil privés. Dans l'ensemble, l'urbanisation croissante et la densification 5G renforcent le glissement vers des applications qui monétisent les courtes boucles cuivre avec du silicium à haut débit.

Analyse Géographique

Marché des Chipsets G.Fast en APAC

L'Asie-Pacifique a dominé le marché avec une part de revenus de 34,11 % en 2025. Le taux de pénétration des fibres de 89 % en Corée du Sud limite l'utilisation du cuivre principalement aux immeubles d'appartements plus anciens, mais les opérateurs déploient tout de même le G.fast dans les sous-sols afin d'éviter des recâblages coûteux dans les unités. La Chine a ajouté plus de 50 millions de ports de fibre jusqu'au domicile en 2025, mais les villes secondaires dotées d'un câblage hérité continuent de nécessiter des mises à niveau de capacité progressives, soutenant ainsi la demande unitaire. Le Japon vise une couverture quasi universelle en fibre d'ici 2027, bien que les préfectures rurales conservent une qualité de réseau cuivre suffisante pour des déploiements G.fast transitoires. Les cadres de subventions locaux récompensent systématiquement l'activation rapide des services, faisant de cette technologie un pont attractif jusqu'à ce que la fibre atteigne chaque domicile.

Marché des Chipsets G.Fast en Europe

L'Europe demeure une région clé, grâce à l'allocation haut débit de 1,8 milliard EUR (1,98 milliard USD) accordée par l'Allemagne en janvier 2026 et au fonds Project Gigabit du Royaume-Uni d'un montant de 5 milliards GBP (6,25 milliards USD). Ces programmes favorisent d'importants déploiements de fibre jusqu'au point de distribution dans les zones rurales, où les longs délais de génie civil entraveraient autrement les objectifs gigabit. Cependant, les déploiements agressifs de fibre jusqu'au domicile dans les grandes villes compriment l'espace adressable urbain. La loi de l'Union européenne sur les infrastructures gigabit accélère les procédures d'autorisation, favorisant ainsi les déploiements de fibre et hybrides, tout en exerçant une pression à la baisse sur les volumes G.fast à long terme dans les cœurs métropolitains.

Marché des Chipsets G.Fast dans les Amériques et au MEA

La région Moyen-Orient et Afrique devrait enregistrer la croissance la plus rapide avec un CAGR de 14,78 % sur la période 2026-2031. Les opérateurs du Conseil de coopération du Golfe exploitent le G.fast pour le backhaul rapide des petites cellules et la connectivité mixte fibre-cuivre lors des expansions de centres de données à grande échelle, notamment la mise à niveau du cœur EMIX 400 gigabits aux Émirats arabes unis en janvier 2026. L'habitat multi-locataires dans les villes en rapide urbanisation stimule davantage la demande de silicium 424 MHz. L'Amérique du Nord connaît les vents contraires les plus prononcés : d'importants engagements de dépenses d'investissement en fibre chez Verizon et AT&T, ainsi que les mises à niveau DOCSIS 4.0 par les opérateurs câblés historiques, limitent l'adoption du G.fast à des applications de niche telles que l'activation temporaire de services et la rénovation d'immeubles multi-logements hérités. L'Amérique du Sud et l'Afrique hors des États du Golfe restent largement inexploitées en raison d'une infrastructure cuivre qualifiée limitée et de la popularité de l'accès sans fil fixe.

Paysage Concurrentiel

Broadcom, MaxLinear et Qualcomm contrôlent collectivement la majeure partie des gains de conception, en s'appuyant sur des plateformes de système sur puce de 14 à 10 nanomètres qui fusionnent les modems DSL, les moteurs de vectorisation, les contrôleurs d'alimentation inverse et les processeurs d'application. L'acquisition par MaxLinear en 2020 de la division Plateforme de Passerelle Domestique d'Intel a ajouté plus de 2 000 brevets haut débit, approfondissant les relations avec les opérateurs historiques européens et nord-américains, bien que la société n'ait déclaré que 58 millions USD de chiffre d'affaires haut débit pour le troisième trimestre 2025 dans un contexte de glissement vers les réseaux optiques passifs. Le BCM4918 de Broadcom, dévoilé au CES 2026, intègre des cœurs CPU Armv8, un moteur d'inférence d'intelligence artificielle et des accélérateurs cryptographiques, positionnant l'entreprise pour des cas d'usage d'informatique en périphérie qui exigent un déchargement simultané du trafic filaire et sans fil.

Sckipio se concentre sur le silicium G.mgfast à 424 MHz ciblant les déploiements en terrain vierge dans les marchés émergents, pariant que les opérateurs privilégieront l'efficacité spectrale plutôt que la compatibilité ascendante. MediaTek est entré dans l'arène au MWC 2026 avec une conception de référence d'équipement de locaux client qui combine un module 5G-A et une puce Wi-Fi 8, signalant une convergence potentielle entre l'accès sans fil fixe et les passerelles G.fast. La différenciation concurrentielle repose désormais sur une intégration plus profonde : les fournisseurs intègrent la prédistorsion numérique, la télémétrie matérielle et l'intelligence artificielle embarquée pour réduire les dépenses d'exploitation et améliorer la maintenance prédictive. L'interopérabilité pilotée par les normes du Forum Haut Débit, notamment TR-507, réduit l'enfermement propriétaire et accroît la pression sur les fournisseurs pour innover autour de l'efficacité énergétique et de la richesse des fonctionnalités.

Le backhaul pour petites cellules et la distribution multi-locataires en bâtiment présentent des opportunités d'espace blanc où les nouveaux entrants peuvent capter des parts sans déplacer les plateformes optiques passives ou câblées bien établies. Alors que les opérateurs exigent un silicium unifié prenant en charge la terminaison cuivre, fibre, Wi-Fi 8 et 5G sur une seule carte, les fabricants de chipsets capables de fournir un calcul hétérogène sur des nœuds inférieurs à 10 nanomètres bénéficient d'un avantage stratégique. Dans l'ensemble, le marché présente une concentration modérée, mais la migration continue des nœuds de processus et la diversification des applications offrent des possibilités de gains pour les challengers.

Leaders du Secteur des Chipsets G.Fast

Broadcom Inc.

MaxLinear, Inc.

MediaTek Inc.

Sckipio Technologies Ltd.

Triductor Technology (Suzhou) Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Chipsets G.Fast

- Sckipio Technologies Ltd.

- MaxLinear, Inc.

- Broadcom Inc.

- Qualcomm Technologies, Inc.

- MediaTek Inc.

- Hisilicon Technologies Co., Ltd.

- Triductor Technology (Suzhou) Co., Ltd.

- Metanoia Communications Inc.

- Realtek Semiconductor Corporation

- Marvell Technology, Inc.

- Renesas Electronics Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- DZS Inc.

- Calix, Inc.

- Zyxel Communications Corp.

- Adtran, Inc.

- Proscend Communications Inc.

- Versatek, LLC

Développements récents dans le secteur du marché des Chipsets G.Fast

- Mars 2026 : MediaTek et Fibocom ont présenté une plateforme d'accès sans fil fixe combinant la 5G-A et le Wi-Fi 8 pour les équipements de locaux à haute densité.

- Mars 2026 : MediaTek et Fibocom ont présenté une plateforme d'accès sans fil fixe combinant la 5G-A et le Wi-Fi 8 pour les équipements de locaux à haute densité.

- Février 2026 : Les Émirats arabes unis ont rejoint le projet de câble sous-marin WorldLink de 700 millions USD reliant les Émirats arabes unis, l'Irak et la Turquie, renforçant la résilience du transfert de données régional.

- Janvier 2026 : e& Émirats arabes unis a mis à niveau sa plateforme de transit IP EMIX à 400 Gbps, intégrant l'automatisation réseau pilotée par l'intelligence artificielle pour un provisionnement plus rapide.

Portée du Rapport Mondial sur le Marché des Chipsets G.Fast

Le marché des chipsets G.fast concerne le segment industriel dédié aux solutions à semi-conducteurs qui utilisent la technologie G.fast, une norme DSL avancée, pour permettre un accès haut débit ultra-rapide sur les lignes téléphoniques en cuivre existantes. Ces chipsets sont spécifiquement conçus pour fournir des vitesses internet de niveau gigabit en employant des techniques de modulation avancées et une gestion dynamique du spectre. Cela en fait une alternative rentable au déploiement de la fibre pour la connectivité du dernier kilomètre.

Le rapport sur le marché des chipsets G.fast est segmenté par type de déploiement (chipsets d'unité de point de distribution (DPU) et chipsets d'équipement de locaux client (CPE)), profil de fréquence (profil 106 MHz, profil 212 MHz et profil 424 MHz (G.mgfast)), nœud de processus (28 nm et au-dessus, 14 - 22 nm et 7 - 10 nm), application d'utilisation finale (haut débit pour immeubles collectifs, FTTC / FTTB pour maisons individuelles, backhaul pour petites cellules / déchargement Wi-Fi et backhaul pour internet des objets industriel / réseau électrique intelligent), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Chipsets d'Unité de Point de Distribution (DPU) |

| Chipsets d'Équipement de Locaux Client (CPE) |

| Profil 106 MHz |

| Profil 212 MHz |

| Profil 424 MHz (G.mgfast) |

| 28 nm et Au-dessus |

| 14 – 22 nm |

| 7 – 10 nm |

| Haut Débit pour Immeubles Collectifs (MDU) |

| FTTC / FTTB pour Maisons Individuelles |

| Backhaul de Déchargement Petite Cellule / Wi-Fi |

| Backhaul IoT Industriel / Réseau Électrique Intelligent |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par Type de Déploiement | Chipsets d'Unité de Point de Distribution (DPU) | |

| Chipsets d'Équipement de Locaux Client (CPE) | ||

| Par Profil de Fréquence | Profil 106 MHz | |

| Profil 212 MHz | ||

| Profil 424 MHz (G.mgfast) | ||

| Par Nœud de Processus | 28 nm et Au-dessus | |

| 14 – 22 nm | ||

| 7 – 10 nm | ||

| Par Application d'Utilisation Finale | Haut Débit pour Immeubles Collectifs (MDU) | |

| FTTC / FTTB pour Maisons Individuelles | ||

| Backhaul de Déchargement Petite Cellule / Wi-Fi | ||

| Backhaul IoT Industriel / Réseau Électrique Intelligent | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des chipsets G.fast ?

Le marché des chipsets G.fast est évalué à 4,67 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires du marché devrait atteindre 9,11 milliards USD d'ici 2031, représentant un CAGR de 14,29 % durant 2026-2031.

Quel segment de déploiement domine le chiffre d'affaires aujourd'hui ?

Les chipsets d'unité de point de distribution (DPU) représentent 55,74 % du chiffre d'affaires 2025, portés par la priorité accordée par les opérateurs aux déploiements en armoires de rue et en sous-sols.

Quelle région offre le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide, enregistrant un CAGR de 14,78 % jusqu'en 2031.

Pourquoi les chipsets G.mgfast à 424 MHz suscitent-ils de l'intérêt ?

Ils doublent le spectre disponible, permettant des vitesses gigabit symétriques pour les immeubles collectifs et le backhaul pour petites cellules sur de courtes boucles cuivre.

Comment l'intégration du silicium influence-t-elle la dynamique concurrentielle ?

La migration vers des nœuds de processus de 10 nm et 7 nm permet l'intégration de moteurs d'intelligence artificielle, de démarrage sécurisé et de contrôleurs d'alimentation inverse, réduisant la consommation d'énergie et les coûts de carte tout en augmentant la densité des fonctionnalités.

Dernière mise à jour de la page le: