Taille et Part du Marché des Micro et Nano API

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.78 Milliards de dollars |

| Taille du Marché (2031) | 9.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Micro et Nano API par Mordor Intelligence

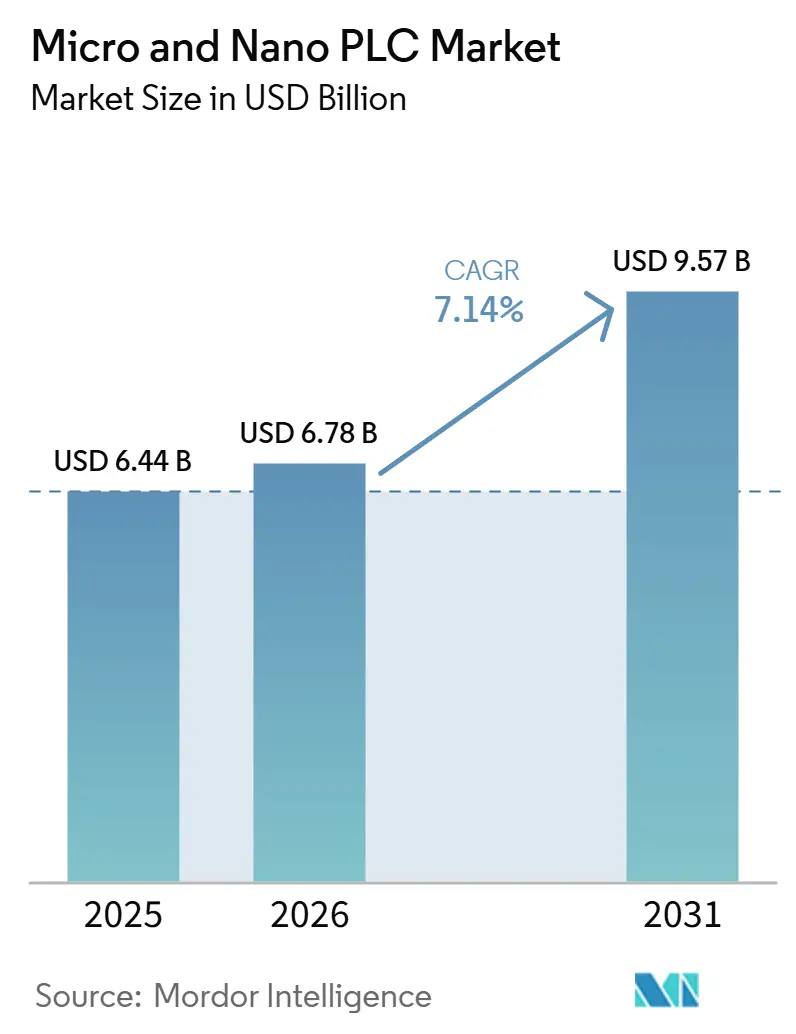

La taille du marché des PLC micro et nano devrait passer de 6,44 milliards USD en 2025 à 6,78 milliards USD en 2026 et devrait atteindre 9,57 milliards USD d'ici 2031 à un CAGR de 7,14 % sur la période 2026-2031. Le marché des PLC micro et nano bénéficie d'un glissement progressif vers l'abandon du contrôle à base de relais dans les petites machines autonomes, où un contrôle programmable compact améliore la flexibilité sans ajouter de complexité majeure au tableau de commande. Le même matériel est également utilisé comme point d'entrée pour la connectivité des installations, ce qui confère au marché des PLC micro et nano un rôle plus large dans les projets d'automatisation que la simple logique machine. La demande reste la plus forte là où l'encombrement des machines est réduit, où les équipes d'ingénierie sont légères et où les utilisateurs souhaitent des mises à niveau pratiques plutôt qu'un remplacement complet du système de contrôle. La pression concurrentielle s'intensifie car les grandes marques mondiales haut de gamme élargissent leurs fonctionnalités logicielles et de cybersécurité, tandis que les fournisseurs à moindre coût resserrent leurs prix dans les configurations d'entrée de gamme. Les fournisseurs qui combinent des architectures sécurisées, des environnements de programmation ouverts et une intégration brownfield plus aisée sont bien positionnés pour conquérir une plus grande part du marché des PLC micro et nano d'ici 2031.

Points Clés du Rapport

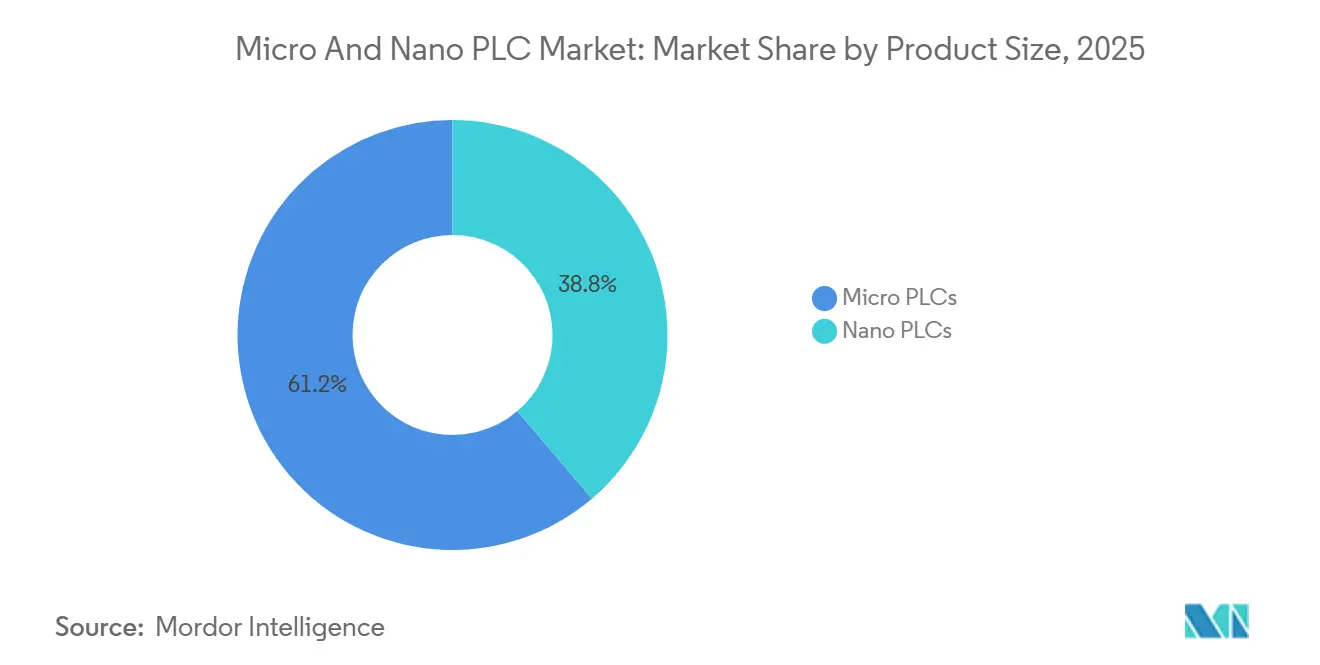

- Par taille de produit, les PLC micro ont dominé avec une part de revenus de 61,23 % du marché des PLC micro et nano en 2025, tandis que les PLC nano devraient enregistrer la croissance la plus rapide avec un CAGR de 7,91 % jusqu'en 2031.

- Par offre, le matériel est resté le segment le plus important avec une part de 69,38 % du marché des PLC micro et nano en 2025, tandis que le logiciel devrait croître à un CAGR de 7,87 % jusqu'en 2031.

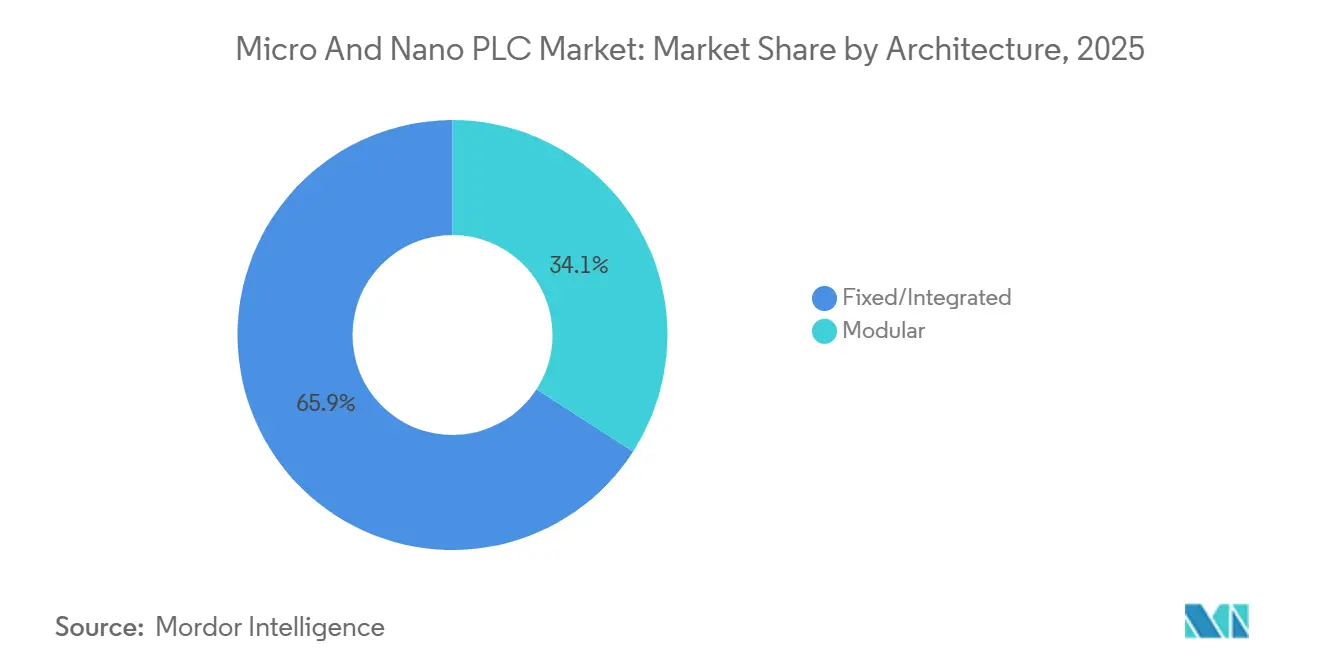

- Par architecture, les plateformes fixes/intégrées ont détenu 65,89 % du marché des PLC micro et nano en 2025, tandis que les architectures modulaires devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport ont représenté 22,78 % des revenus en 2025, tandis que le segment des semi-conducteurs et de l'électronique devrait connaître la croissance la plus rapide avec un CAGR de 7,96 % jusqu'en 2031.

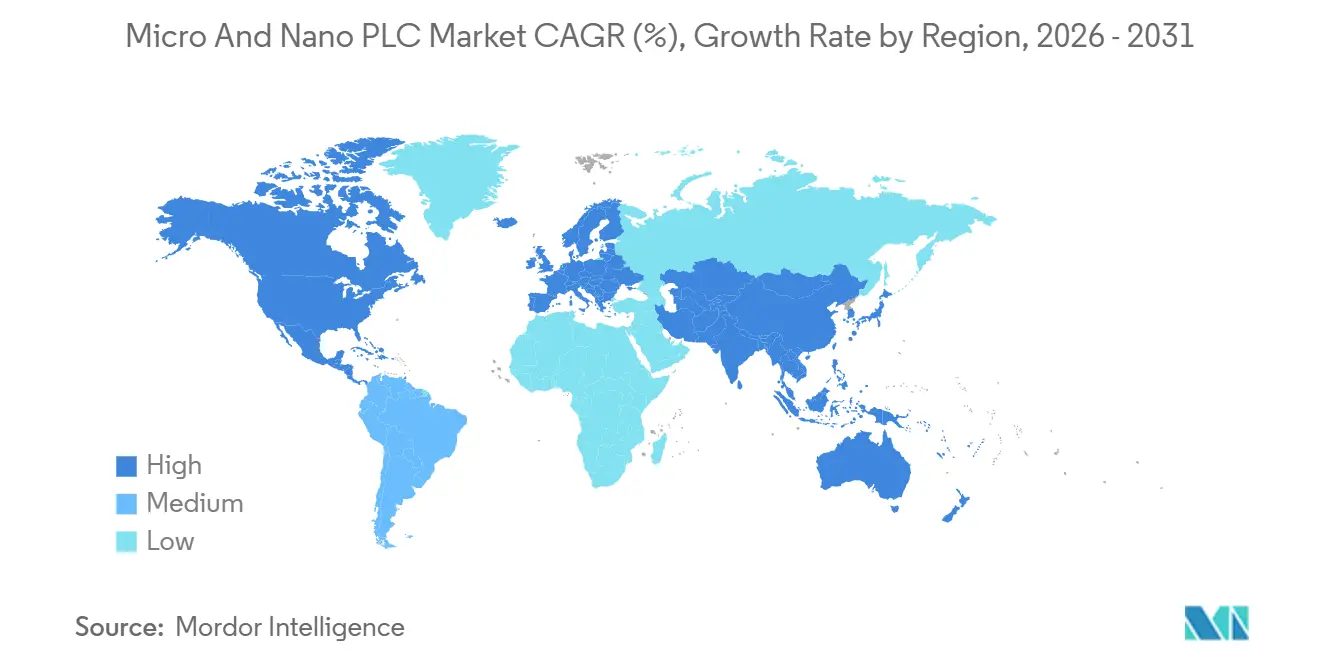

- Par géographie, l'Asie-Pacifique a représenté 46,34 % du total des revenus du marché des PLC micro et nano en 2025 et devrait également afficher la croissance régionale la plus rapide avec un CAGR de 7,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Micro et Nano API

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Automatisation des Usines des PME en Asie-Pacifique | +1.8% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| IIoT et Connectivité Edge dans les Contrôleurs Compacts | +1.5% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Demande de Contrôle Intégré Économe en Espace dans les Machines OEM | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Ajouts de Capacité dans les Semi-conducteurs et l'Électronique | +0.9% | APAC, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Cycle de Remplacement des Contrôleurs Prêts pour la Cybersécurité en Europe | +0.7% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Contrôles pour Équipements Mobiles Électrifiés et Hors Route | +0.6% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Accélérée d'Automatisation des PME

L'Asie-Pacifique reste le moteur de volume le plus puissant pour le marché des PLC micro et nano, car la demande d'automatisation se diffuse plus profondément dans les petites usines plutôt que de rester concentrée dans les grands sites industriels. Une partie visible de ce changement est l'utilisation plus large de contrôleurs compacts par les constructeurs de machines de petite et moyenne taille qui ont besoin d'une logique à faible coût, d'une mise en service plus rapide et d'une formation plus facile des opérateurs. Au Japon, les gammes de contrôleurs compacts établies telles que le Keyence KV Nano et le JTEKT TOYOPUC-Nano montrent comment des produits très compacts sont conçus pour des environnements OEM à cycles élevés et orientés précision, ce qui continue d'influencer les intégrateurs et fournisseurs d'équipements asiatiques voisins.[1]Keyence Corporation, "Contrôleur Programmable Série KV Nano," Keyence Corporation, keyence.co.jp. L'enquête utilisateurs 2025 de la JEMA souligne également une adoption durable des PLC dans les applications OEM d'usinage de précision et d'équipements électroniques au Japon, ce qui soutient l'argumentaire régional plus large en faveur de l'investissement dans le contrôle compact. En conséquence, le marché des PLC micro et nano en Asie-Pacifique devient de plus en plus concurrentiel sur la familiarité logicielle, le support de service et l'adéquation à l'écosystème, et pas seulement sur le prix du matériel initial.

Avantage en Termes de Coût et d'Encombrement des API Compacts

Le marché des PLC micro et nano bénéficie de contrôleurs qui gèrent désormais la logique machine déterministe et le mouvement local des données dans la même unité compacte. Cela réduit la nomenclature des matériaux, simplifie la conception des armoires et raccourcit le temps d'installation pour les opérateurs qui souhaitent des analyses de base sans ajouter une passerelle edge distincte. Le contrôleur de flux de données Sysmac-Edge DX1 d'Omron, lancé mondialement en septembre 2025, illustre cette direction car il permet la collecte de données sans code à partir de plusieurs marques de PLC sur le plancher de l'usine sans arrêter la production.[2]Omron Corporation, "OMRON lance le contrôleur de flux de données Sysmac-Edge DX1, un contrôleur edge qui accélère l'utilisation des données sur site," Omron Corporation, omron.com. NTT et Toshiba ont également démontré une configuration de PLC en nuage via IOWN APN qui a atteint un cycle de contrôle de 20 ms sur 300 km lors d'un test de fabrication, ce qui soutient l'idée que les nœuds compacts locaux et les fonctions logicielles distantes travailleront de plus en plus ensemble. Ce changement élève le niveau de référence des fonctionnalités sur le marché des PLC micro et nano, car la connectivité Ethernet, la flexibilité des protocoles et la logique edge programmable ne sont plus limitées aux configurations haut de gamme.

Convergence des API avec l'IIoT et l'Analytique en Périphérie

La pression sur l'espace à l'intérieur des armoires de machines continue de soutenir le marché des PLC micro et nano, en particulier là où les constructeurs souhaitent ajouter des fonctionnalités sans augmenter la taille des coffrets. Les plateformes fixes et intégrées restent attractives car elles réduisent le câblage entre modules, simplifient l'installation et aident les OEM à standardiser plus rapidement sur des conceptions de machines répétées. Siemens a présenté le LOGO! 9 en mars 2026 avec 800 blocs fonctionnels, un écran tactile couleur, le démarrage sécurisé et la compatibilité ascendante dans un design compact sur rail DIN, ce qui montre combien de capacités migrent vers le contrôleur de base lui-même.[3]Siemens AG, "Siemens présente le LOGO! 9, la nouvelle génération de contrôleur logique," Siemens AG, siemens.com. Lorsque la visualisation IHM, le micrologiciel sécurisé et une capacité d'E/S plus large se trouvent dans la même plateforme compacte, la distinction historique entre un contrôleur nano et un panneau d'entrée de gamme séparé commence à s'estomper. Cette tendance soutient le marché des PLC micro et nano car davantage de constructeurs de machines peuvent justifier des unités compactes à fonctionnalités supérieures en remplacement de plusieurs composants de contrôle à faible coût.

Transition vers un Contrôle Ouvert et Défini par Logiciel

Le marché des PLC micro et nano est également soutenu par la fabrication de semi-conducteurs et d'électronique, où un contrôle déterministe compact est nécessaire dans des environnements de production étroitement conçus. La demande dans ces contextes est différente de l'automatisation générale des usines car les équipements doivent s'adapter à des espaces limités, prendre en charge un cadencement de cycle cohérent et fonctionner dans des exigences strictes de contamination et de disponibilité. L'enquête 2025 de la JEMA confirme l'utilisation continue des PLC dans les applications d'équipements électroniques, ce qui s'aligne avec les perspectives de croissance plus solides pour les semi-conducteurs et l'électronique en tant que groupe d'utilisateurs finaux. La démonstration de PLC en nuage de NTT et Toshiba est également pertinente ici car les environnements de production électronique sont parmi les plus susceptibles d'adopter des architectures qui séparent le contrôle local des fonctions numériques de niveau supérieur. Cela maintient le marché des PLC micro et nano exposé à l'un des secteurs industriels les plus orientés vers l'investissement tout au long de la période de prévision, même si les exigences techniques restent exigeantes.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafond de Performance par Rapport aux PLC de Gamme Intermédiaire | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Coûts d'Intégration Brownfield et de Mise en Service | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Substitution par des Contrôleurs Edge et des MCU Industriels | -0.9% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Charge de Conformité CRA et IEC 62443 pour les Petits Fournisseurs | -0.8% | UE, marchés d'exportation adjacents à l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La limite structurelle la plus claire du marché des PLC micro et nano est le plafond de traitement qui apparaît lorsque les applications évoluent vers des E/S à haute densité, un mouvement synchronisé ou des environnements de traitement par lots plus complexes. Les contrôleurs compacts fonctionnent bien dans de nombreuses machines autonomes, mais ils perdent encore du terrain lorsque les utilisateurs ont besoin d'une portée de contrôle plus large, d'une capacité de mouvement plus approfondie ou de fonctions de processus natives plus étendues. Le cas de Vreugdenhil Dairy Foods de Rockwell Automation montre le type d'environnement de production à grande échelle et intégré où des plateformes de contrôle de niveau supérieur restent nécessaires car la complexité de l'installation dépasse la marge de manœuvre pratique des appareils compacts.[4]Rockwell Automation, Inc., "Vreugdenhil Dairy Foods automatise et contrôle l'ensemble de son usine de poudre de lait avec l'architecture intégrée de Rockwell Automation," Rockwell Automation, rockwellautomation.com. Cela est important sur le marché des PLC micro et nano car les contrôleurs de gamme intermédiaire d'entrée de gamme deviennent plus capables tout en se rapprochant en prix des produits du niveau micro supérieur. Lorsque les fournisseurs ajoutent des fonctions de sécurité, de mouvement ou de logiciel avancé pour se défendre contre la substitution, ils risquent d'augmenter les coûts et d'affaiblir l'avantage de taille qui rendait les contrôleurs compacts attractifs en premier lieu.

Vulnérabilités Croissantes en Matière de Cybersécurité

La migration brownfield continue de ralentir le marché des PLC micro et nano car une grande partie des équipements d'usine mondiaux fonctionne encore sur d'anciens réseaux et structures de logique de contrôleur. Le remplacement d'un contrôleur compact dans ces environnements nécessite souvent des convertisseurs, un remappage d'adresses, des cycles de test et des arrêts planifiés qui peuvent coûter plus cher que l'appareil lui-même. Contec IAS a documenté un projet de migration de PLC dans la production alimentaire où l'effort d'ingénierie autour de l'intégration des systèmes existants constituait une part importante du périmètre de travail, ce qui reflète à quel point la complexité de la base installée peut être persistante. Rockwell Automation a partiellement résolu ce problème en ajoutant la fonctionnalité PCCC pour la prise en charge de la migration MicroLogix dans ses mises à jour de contrôleurs et de logiciels, montrant que les fournisseurs cherchent à réduire les frictions de réingénierie pour les utilisateurs installés. Même ainsi, le marché des PLC micro et nano fait toujours face à une barrière d'adoption durable dans les usines multi-fournisseurs où les connaissances spécialisées en mise en service sont limitées et où les coûts d'arrêt sont difficiles à absorber.

Limites Fonctionnelles par Rapport aux API de Gamme Intermédiaire

Malgré des processeurs plus rapides, les micro contrôleurs se heurtent encore à des limites plafond dans la coordination du mouvement multi-axes, de la cinématique robotique ou des lignes d'emballage à grande vitesse. Les ingénieurs passent parfois directement à des plateformes de gamme intermédiaire plus coûteuses pour éviter les divisions d'architecture, érodant le volume du marché des micro et nano API dans les niches à forte intensité de performance. Tenter de combler l'écart en ajoutant des cartes d'options gonfle souvent la nomenclature au-delà des économies initiales, diluant le discours sur la compacité et le faible coût. Ce compromis reste un obstacle dans les nouvelles usines conçues pour un débit maximal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Produit : La Croissance des PLC Nano Défie la Suprématie des PLC Micro

Les PLC micro ont détenu 61,23 % de la part de marché mondiale des PLC micro et nano en 2025, ce qui les a maintenus en position dominante dans le contrôle industriel compact. Leur avantage provenait d'un ensemble de fonctionnalités équilibré adapté aux machines d'emballage, aux convoyeurs, aux tableaux CVC, aux systèmes de pompage et aux petites machines-outils sans pousser les acheteurs vers des plateformes modulaires plus coûteuses. Sur le marché des PLC micro et nano, ce juste milieu reste précieux car de nombreux OEM ont besoin de plus de logique et de connectivité qu'un relais intelligent ne peut fournir, mais ils n'ont pas besoin d'une architecture PLC de gamme intermédiaire complète. L'Allen-Bradley Micro820 L20E de Rockwell Automation, lancé en octobre 2025, reflète cette direction avec la messagerie EtherNet/IP Classe 1, une interface de mise en service USB-C et la compatibilité avec FactoryTalk Design Workbench. La position des PLC micro est également soutenue par la profondeur d'application pratique, notamment le cas de microdosage de protéines végétales de Rockwell, où le contrôle compact a contribué à maintenir la précision du dosage dans des équipements de traitement alimentaire à entraînement par servomoteur.

Les PLC nano devraient croître à un CAGR de 7,91 % jusqu'en 2031, ce qui en fait la partie à la croissance la plus rapide du marché des PLC micro et nano. Leur dynamique est la plus forte là où l'espace dans les armoires est extrêmement limité et où les utilisateurs ont encore besoin d'une logique déterministe dans des tâches de contrôle embarquées ou très localisées. La gamme KV Nano de Keyence montre comment cette proposition de valeur s'élargit, car la plateforme combine un traitement ultra-rapide avec une mise en réseau intégrée dans un facteur de forme très réduit. La série TOYOPUC-Nano de JTEKT soutient davantage l'argumentaire en faveur de conceptions de contrôle compactes et spécifiques aux machines qui peuvent répondre aux exigences OEM orientées précision sans matériel surdimensionné. Cela signifie que le marché des PLC micro et nano connaît un réel rétrécissement de l'écart de capacité historique entre les contrôleurs à petit facteur de forme et les PLC compacts plus grands, même si les PLC micro détiennent toujours la base installée la plus large.

Par Offre : La Monétisation des Logiciels Remodèle la Structure des Revenus Dominée par le Matériel

Le matériel a capté 69,38 % de la taille mondiale du marché des PLC micro et nano en 2025, ce qui montre que les ventes de contrôleurs ancrent toujours la base de revenus. Cette position reflète la nature capitalistique de l'automatisation des usines, où les appareils physiques, les E/S et le matériel de contrôle associé restent la première décision d'achat. La couche matérielle reste également centrale sur le marché des PLC micro et nano car les acheteurs évaluent toujours la durabilité, le support de communication et la compatibilité installée avant de s'engager dans un écosystème de marque. Rockwell Automation a renforcé ce modèle axé sur le matériel en octobre 2025 avec le lancement du Micro820 L20E, qui a ajouté une connectivité plus robuste et une mise en service plus simple à une plateforme de contrôleur compact. Même ainsi, la domination du matériel est progressivement mise sous pression à mesure que les logiciels et les services deviennent plus importants dans les décisions relatives au cycle de vie des machines.

Le logiciel devrait croître à un CAGR de 7,87 % jusqu'en 2031, ce qui en fait la couche d'offre à expansion plus rapide au sein du marché des PLC micro et nano. Le moteur n'est pas seulement les revenus de licences, mais aussi le rôle des outils de programmation, des plateformes de dépannage, des fonctions de visualisation et des flux de travail d'ingénierie dans le verrouillage des utilisateurs dans un écosystème fournisseur. Le lancement de FactoryTalk Design Workbench de Rockwell Automation en octobre 2025 en est un exemple fort car l'entreprise a positionné un environnement de programmation et de dépannage gratuit pour les utilisateurs Micro800 comme un outil de fidélisation et de facilité d'utilisation plutôt que comme un produit de monétisation directe. La reconnaissance de TwinCAT PLC++ de Beckhoff en 2026 souligne également comment la vitesse de développement, la continuité et l'alignement des flux de travail logiciels modernes façonnent les décisions d'achat au-delà du seul matériel de contrôleur. À mesure que ce schéma s'approfondit, le secteur des PLC micro et nano récompensera de plus en plus les fournisseurs capables de rendre le contrôle compact plus facile à concevoir, à mettre à jour et à maintenir dans le temps.

Par Architecture : L'Expansion Modulaire Portée par la Scalabilité et la Demande de Modernisation

Les plateformes fixes/intégrées ont détenu 65,89 % de la part de marché mondiale des PLC micro et nano en 2025, ce qui les a maintenues nettement en avance sur les conceptions modulaires. Leur avance provenait d'applications où la portée de la machine est déjà connue au stade de la conception et où les constructeurs souhaitent réduire le câblage, la profondeur des armoires et le temps d'installation. Sur le marché des PLC micro et nano, ce qui compte le plus, c'est pour les plateformes OEM répétées où la simplicité, le coût matériel réduit et des cycles de construction plus rapides l'emportent sur les besoins d'expansion future. Le Compact Controller 100 de WAGO illustre les capacités de ce format, avec la prise en charge de Linux temps réel, CODESYS et Node-RED, ainsi qu'une couverture de protocoles atteignant à la fois les applications industrielles et du bâtiment. Cette combinaison explique pourquoi les architectures fixes dominent encore une grande partie de la base de contrôle compact d'entrée de gamme et de niveau intermédiaire.

Les architectures modulaires devraient progresser à un CAGR de 8,12 % jusqu'en 2031, ce qui leur confère le taux de croissance le plus rapide sur le marché des PLC micro et nano. Leur attrait est le plus fort dans les projets brownfield et les configurations de machines évolutives où les besoins en E/S peuvent changer après l'installation initiale. Beckhoff a renforcé cet argument en février 2026 avec ses bornes EtherCAT série ED, qui ont ajouté un câblage sans outil et une fonctionnalité analogique élargie tout en maintenant la compatibilité avec le matériel existant. Beckhoff a également publié de nouvelles bornes E/S EtherCAT analogiques haute densité en janvier 2026 avec jusqu'à 8 canaux et une résolution de 16 bits, offrant aux utilisateurs un chemin de mise à niveau plus efficace dans des configurations de contrôle modulaire à espace contraint. Le résultat est un marché des PLC micro et nano où la croissance modulaire est de plus en plus liée à la modernisation par phases et aux exigences de signal de précision, et pas seulement aux architectures d'automatisation à grande échelle.

Par Secteur d'Utilisation Final : L'Automobile Ancre les Revenus Tandis que les Semi-conducteurs Accélèrent

L'automobile et le transport ont représenté 22,78 % de la taille mondiale du marché des PLC micro et nano en 2025, ce qui en fait le plus grand segment d'utilisation finale. Le segment bénéficie d'une demande récurrente dans le contrôle des lignes d'assemblage, la gestion des convoyeurs, la surveillance des ateliers de peinture et les équipements de processus liés aux batteries. Sur le marché des PLC micro et nano, l'automobile reste importante car les lignes de production ont besoin de performances déterministes, d'une disponibilité élevée et de modifications flexibles au niveau des machines sans refonte complète du système. Rockwell Automation a documenté une mise à niveau de ligne de production de véhicules électriques où ses contrôleurs de la série Micro ont contribué à réduire le temps d'ingénierie grâce à une approche EtherNet/IP commune, montrant comment le contrôle compact s'adapte aux besoins de rééquilibrage des lignes dans des programmes de véhicules en évolution rapide. Cette profondeur d'application confère à l'automobile une base de revenus durable même si d'autres secteurs verticaux gagnent en dynamique de croissance.

Les semi-conducteurs et l'électronique devraient croître à un CAGR de 7,96 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des PLC micro et nano. La croissance est liée à l'expansion des équipements, aux environnements de production plus propres et au besoin de contrôle compact dans les systèmes de manutention de précision et de support de processus. L'enquête 2025 de la JEMA soutient la solidité de la demande OEM liée à l'électronique, en particulier dans les applications où l'intégration du contrôleur avec le mouvement de précision et les sous-systèmes de machines est importante. Le même secteur vertical s'aligne également bien avec les modèles de contrôle edge en évolution, comme le montre la démonstration de PLC en nuage de NTT et Toshiba pour les environnements de fabrication. L'alimentation et les boissons, les produits pharmaceutiques, l'eau et les eaux usées, les produits chimiques, ainsi que les métaux et les mines restent importants pour le marché des PLC micro et nano, mais leurs schémas d'utilisation sont plus matures et souvent façonnés par des contraintes réglementaires, environnementales ou liées aux conditions du site plutôt que par des cycles de reconception rapides.

Analyse Géographique

L'Asie-Pacifique a représenté 46,34 % de la taille mondiale du marché des PLC micro et nano en 2025 et devrait afficher un CAGR de 7,71 % jusqu'en 2031, ce qui lui confère à la fois la position régionale la plus grande et la plus dynamique. Ce double rôle est inhabituel dans l'automatisation industrielle et reflète une combinaison d'activité manufacturière dense, d'automatisation croissante des PME et d'une demande large dans les secteurs de l'électronique, de l'automobile et de la production de machines. Le marché des PLC micro et nano en Asie-Pacifique bénéficie également d'un large éventail d'options de fournisseurs locaux et internationaux, ce qui aide les acheteurs à mieux correspondre aux prix, aux fonctionnalités et aux besoins de service. Le Japon reste un marché de référence important car l'enquête utilisateurs PLC 2025 de la JEMA montre une adoption continue dans les segments d'usinage de précision et d'équipements électroniques, où les contrôleurs compacts s'intègrent étroitement avec les systèmes de mouvement et de vision. La région est également bien positionnée pour la prochaine étape de l'automatisation compacte liée aux logiciels car le test de PLC en nuage de NTT et Toshiba en 2025 a indiqué des voies pratiques pour combiner le contrôle local et les fonctions numériques distantes.

L'Amérique du Nord et l'Europe constituent la deuxième grande base de demande pour le marché des PLC micro et nano, mais leur schéma de croissance est davantage façonné par le remplacement, la conformité et la modernisation que par le seul volume de projets greenfield. L'Amérique du Nord continue de s'appuyer sur le contrôle compact dans la transformation alimentaire, l'automobile et la fabrication électronique, où la fiabilité au niveau des machines et une intégration plus facile ont une valeur élevée. L'Europe devient particulièrement importante dans le remplacement sécurisé des contrôleurs car le Cyber Resilience Act est entré en vigueur en décembre 2024, avec des obligations de signalement des vulnérabilités s'appliquant à partir de septembre 2026 et des exigences produits plus larges s'appliquant à partir de décembre 2027. Ce calendrier réglementaire soutient le marché des PLC micro et nano en encourageant les mises à niveau des appareils existants qui manquent de démarrage sécurisé, de chemins de mise à jour sécurisés ou de processus de sécurité documentés. Les achats européens accordent également une importance croissante à la sécurité des composants alignée sur l'IEC 62443, ce qui élève le seuil de qualification pour les fournisseurs desservant les comptes industriels.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes de revenus, mais ils offrent une voie d'expansion importante pour le marché des PLC micro et nano. En Amérique du Sud, la transformation alimentaire, l'agro-industrie et les mines créent une demande de contrôle compact capable de fonctionner de manière fiable dans des environnements distants ou à connectivité réseau limitée. Le Moyen-Orient ajoute une demande d'automatisation greenfield grâce à la diversification industrielle et à l'activité manufacturière liée aux infrastructures, tandis que l'Afrique connaît une adoption plus précoce de l'automatisation compacte dans les mines, la transformation alimentaire et la fabrication légère. Ces régions sont particulièrement pertinentes pour le marché des PLC micro et nano car les plateformes fixes et intégrées peuvent souvent fournir une automatisation utile sans la charge d'ingénierie que requièrent des architectures plus complexes.

Paysage Concurrentiel

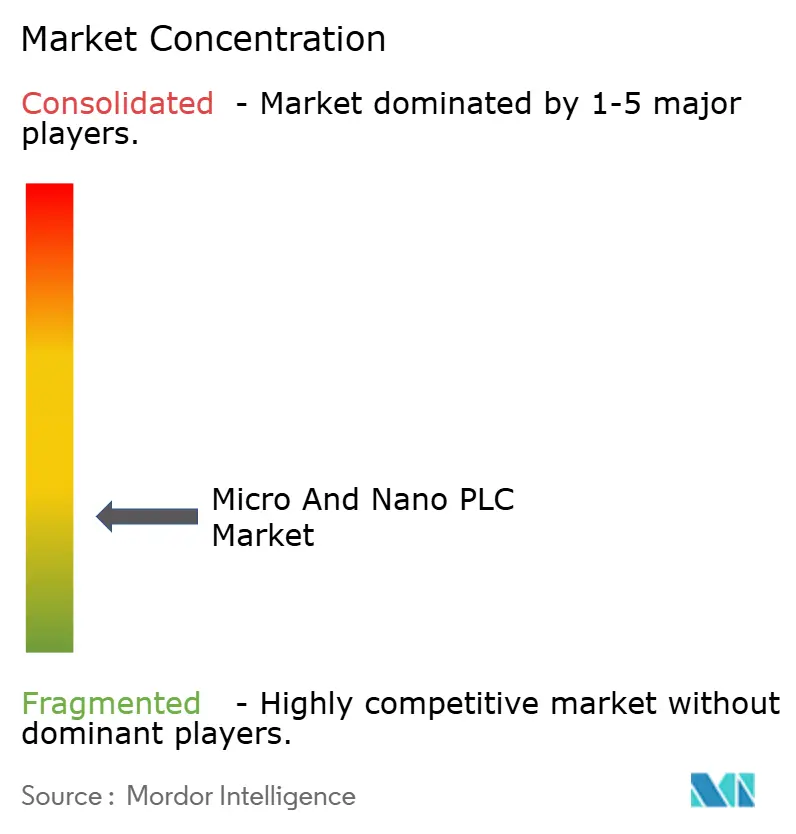

Le marché mondial des PLC micro et nano présente une fragmentation modérée, avec un groupe clair de fournisseurs mondiaux haut de gamme en tête et un large champ de fournisseurs régionaux en dessous. Siemens AG, Rockwell Automation, Omron Corporation, Mitsubishi Electric Corporation et Schneider Electric façonnent une grande partie de la feuille de route haut de gamme, tandis que Delta Electronics, LS Electric, Fuji Electric et d'autres acteurs locaux exercent une pression sur les prix et les canaux dans la gamme d'entrée de gamme. Cette structure maintient le marché des PLC micro et nano compétitif à la fois sur les niveaux de performance et les types de clients, en particulier là où les OEM comparent la convivialité des logiciels aussi attentivement que les spécifications matérielles. La combinaison en 2025 par Rockwell Automation du lancement matériel du Micro820 L20E et du déploiement logiciel de FactoryTalk Design Workbench montre comment les fournisseurs resserrent le lien entre le contrôleur physique et l'environnement d'ingénierie qui l'entoure.

Un deuxième thème concurrentiel sur le marché des PLC micro et nano est le passage de la concurrence sur les fonctionnalités à la fidélisation par l'écosystème. Les fournisseurs capables de faciliter la mise en service, de permettre des mises à jour plus simples et de raccourcir les cycles d'ingénierie créent une fidélité à long terme plus forte que les fournisseurs qui n'ajoutent que des fonctions matérielles isolées. Le lancement du LOGO! 9 de Siemens est pertinent ici car il intègre le démarrage sécurisé, une plus grande capacité fonctionnelle et la compatibilité ascendante dans un contrôleur logique d'entrée de gamme plus facile à maintenir dans un environnement Siemens installé. La reconnaissance de TwinCAT PLC++ de Beckhoff en 2026 montre également que la continuité du développement et la sophistication des flux de travail logiciels font désormais partie de la référence concurrentielle dans l'automatisation compacte.

La cybersécurité et la connectivité edge créent l'espace blanc le plus visible sur le marché des PLC micro et nano. La demande augmente pour des contrôleurs capables de répondre à des attentes de sécurité plus strictes tout en se connectant nativement à des environnements de données d'usine plus larges. Le lancement du Sysmac-Edge DX1 d'Omron montre en outre comment les fournisseurs cherchent à élargir leur pertinence dans les usines multi-marques en réduisant l'effort nécessaire pour collecter et visualiser les données de plusieurs familles de PLC. La concurrence devrait donc rester intense sur le marché des PLC micro et nano car la pression sur les prix en bas de gamme est désormais compensée par des investissements plus rapides en logiciels et en conformité en haut de gamme.

Leaders du Secteur des Micro et Nano API

-

Rockwell Automation, Inc.

-

Siemens AG

-

Omron Corporation

-

Schneider Electric SE

-

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Le TwinCAT PLC++ de Beckhoff Automation a remporté la première place dans la catégorie Contrôle et Régulation lors des prix Produits de l'Année 2026 du magazine Computer and Automation, reconnaissant son architecture alignée sur les pratiques DevOps, l'intégration du cadre CI/CD et la compatibilité ascendante transparente avec le code TwinCAT PLC existant.

- Avril 2026 : Siemens a présenté le LOGO! 9, la nouvelle génération de sa plateforme de contrôleur logique, lors du salon Light and Building, le rendant disponible à partir du 1er avril 2026 ; le produit offre une capacité de blocs fonctionnels doublée, jusqu'à 800, un écran tactile couleur de 320 x 240 px, le démarrage sécurisé et la capacité de mise à jour du micrologiciel chiffrée, son premier changement générationnel en 11 ans.

- Février 2026 : Beckhoff Automation a lancé les bornes EtherCAT série ED dotées de connexions de câblage enfichables sans outil et d'une fonctionnalité d'E/S analogique élargie, conservant une compatibilité totale avec tout le matériel EtherCAT Beckhoff existant tout en introduisant un standard de boîtier modernisé avec des diagnostics basés sur une application via une matrice de données produit scannable.

- Janvier 2026 : Beckhoff Automation a publié une nouvelle génération de bornes E/S EtherCAT analogiques haute densité, EL3072, EL3074, EL3078, EL4072, EL4074, EL4078, avec jusqu'à 8 canaux et une résolution de 16 bits, une amélioration significative par rapport à la spécification précédente de 12 bits, dans des boîtiers compacts haute densité pour les architectures de contrôle modulaire à espace contraint.

Portée du Rapport sur le Marché Mondial des Micro et Nano API

Le rapport sur le marché des PLC micro et nano est segmenté par taille de produit (PLC nano et PLC micro), offre (matériel, logiciel et services), architecture (fixe/intégré et modulaire), secteur d'utilisation final (automobile et transport, alimentation et boissons, pétrole et gaz, énergie et électricité, produits chimiques, pharmaceutique, métaux et mines, eau et eaux usées, semi-conducteurs et électronique, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Nano API |

| Micro API |

| Matériel |

| Logiciel |

| Services |

| Fixe / Intégré |

| Modulaire |

| Automobile et Transport |

| Alimentation et Boissons |

| Pétrole et Gaz |

| Énergie et Électricité |

| Chimie |

| Pharmaceutique |

| Métaux et Mines |

| Eau et Eaux Usées |

| Semi-conducteurs et Électronique |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type | Nano API | ||

| Micro API | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Architecture | Fixe / Intégré | ||

| Modulaire | |||

| Par Secteur d'Utilisation Final | Automobile et Transport | ||

| Alimentation et Boissons | |||

| Pétrole et Gaz | |||

| Énergie et Électricité | |||

| Chimie | |||

| Pharmaceutique | |||

| Métaux et Mines | |||

| Eau et Eaux Usées | |||

| Semi-conducteurs et Électronique | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille mondiale du marché des PLC micro et nano en 2026 et quelles sont les perspectives jusqu'en 2031 ?

Le marché mondial des PLC micro et nano s'élevait à 6,78 milliards USD en 2026 et devrait atteindre 9,57 milliards USD d'ici 2031 à un CAGR de 7,14 %.

Quelle région mène la demande mondiale de PLC compacts ?

L'Asie-Pacifique a dominé avec 46,34 % des revenus en 2025 et est également la région à la croissance la plus rapide, avec un CAGR projeté de 7,71 % jusqu'en 2031.

Quel type de produit est le plus important, les PLC micro ou les PLC nano ?

Les PLC micro sont restés les plus importants en 2025 avec une part de 61,23 %, tandis que les PLC nano connaissent une croissance plus rapide à un CAGR de 7,91 % jusqu'en 2031.

Pourquoi les contrôleurs fixes et intégrés sont-ils encore dominants ?

Les plateformes fixes et intégrées ont détenu 65,89 % de part en 2025 car elles réduisent le câblage, économisent l'espace dans les armoires et simplifient la conception des machines OEM.

Quel segment d'utilisation finale crée la base de revenus la plus solide ?

L'automobile et le transport ont dominé avec 22,78 % des revenus en 2025 car les contrôleurs compacts sont largement utilisés dans les lignes d'assemblage, les convoyeurs et l'automatisation des lignes de véhicules électriques.

Qu'est-ce qui fait évoluer la concurrence entre les principaux fournisseurs ?

La concurrence se déplace de la différenciation uniquement matérielle vers les écosystèmes logiciels, la préparation à la cybersécurité et une connectivité edge plus facile dans des environnements d'usine multi-marques.

Dernière mise à jour de la page le: