Taille et part du marché du hardware loop

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du hardware loop par Mordor Intelligence

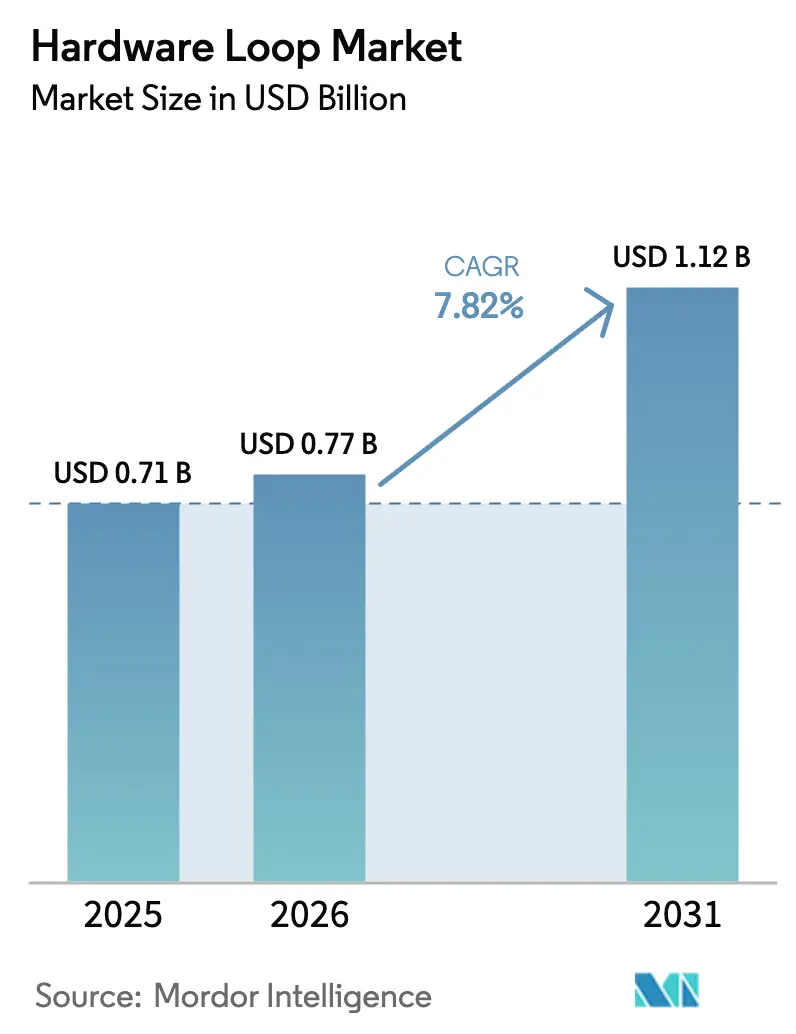

La taille du marché du hardware loop en 2026 est estimée à 0,77 milliard USD, en progression par rapport à la valeur de 2025 de 0,71 milliard USD, avec des projections pour 2031 indiquant 1,12 milliard USD, soit une croissance à un TCAC de 7,82 % sur la période 2026-2031. Cette croissance découle du renforcement des exigences en matière de sécurité fonctionnelle dans l'électronique automobile, du passage aux dispositifs de puissance à large bande interdite et de la nécessité de valider les systèmes embarqués en temps réel avant le déploiement physique.[1]National Instruments, "Test automobile Hardware-in-the-Loop (HIL)," ni.com L'écosystème des équipementiers automobiles et des fournisseurs de rang 1 en Europe, la montée en puissance manufacturière de l'Asie et la pression de conformité OTA en Amérique du Nord convergent pour élargir l'adoption. Les fournisseurs se différencient grâce à des solveurs haute fidélité, des services HIL-as-a-Service fournis via le cloud et des intergiciels qui relient des chaînes d'outils auparavant cloisonnées. Le chiffre d'affaires des services dépasse celui du matériel, les intégrateurs, les formateurs et les prestataires de tests gérés comblant le déficit de compétences en ingénierie. L'intensité capitalistique des équipements FPGA fonctionnant dans la plage des MHz et la rareté des spécialistes des processeurs en temps réel freinent l'élan, mais ont catalysé des modèles de paiement à l'usage et des kits de démarrage à faible coût d'entrée.

Points clés du rapport

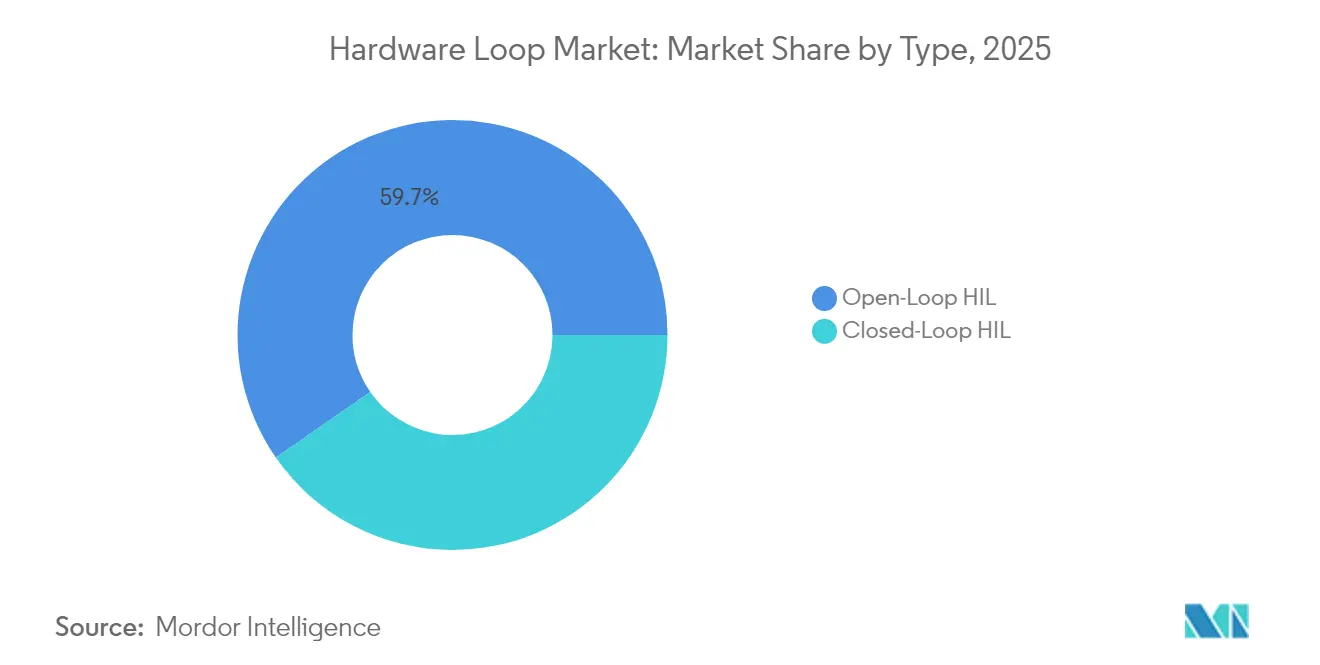

- Par type, les systèmes en boucle ouverte détenaient 59,65 % de la part du marché du hardware loop en 2025 ; les solutions en boucle fermée devraient se développer à un TCAC de 8,04 % jusqu'en 2031.

- Par composant, le matériel représentait 54,35 % de la taille du marché du hardware loop en 2025, tandis que les services affichent le TCAC le plus rapide à 9,73 % jusqu'en 2031.

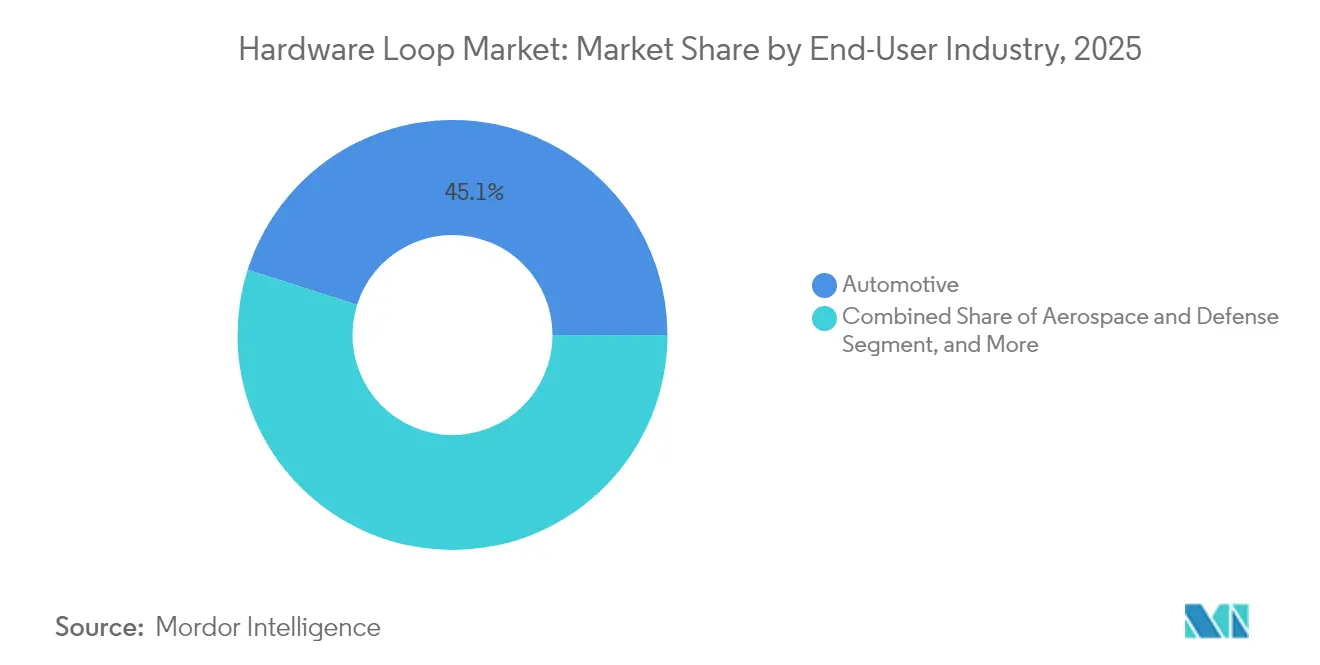

- Par utilisateur final, l'automobile était en tête avec une part de revenus de 45,10 % en 2025 ; le secteur de l'énergie et de la puissance devrait croître de 9,28 % par an jusqu'en 2031.

- Par complexité du modèle, les équipements de fidélité moyenne ont capturé 48,25 % en 2025 ; les plateformes haute fidélité affichent la progression la plus rapide avec un TCAC de 9,44 % jusqu'en 2031.

- Par géographie, l'Europe dominait avec une part de revenus de 31,95 % en 2025, portée par des mandats de sécurité stricts et des clusters d'équipementiers denses.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du hardware loop

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins de validation des groupes motopropulseurs électriques haute tension pour véhicules électriques | +2.1% | Europe, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Montée en puissance des tests de conformité aux mises à jour logicielles OTA | +1.8% | Amérique du Nord, en progression en Europe | Court terme (≤ 2 ans) |

| Mandats réglementaires de sécurité critique pour les systèmes ADAS/AD | +1.6% | Asie et Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide des modules d'électronique de puissance SiC/GaN | +1.4% | Mondial, initialement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des jumeaux numériques dans les équipements industriels | +1.2% | Pays nordiques et DACH, diffusion mondiale | Long terme (≥ 4 ans) |

| Optimisation des contrôleurs de micro-réseaux d'énergies renouvelables | +0.9% | Moyen-Orient, Asie-Pacifique en progression | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins de validation des groupes motopropulseurs électriques haute tension pour véhicules électriques

Les plateformes de véhicules électriques haut de gamme fonctionnent de plus en plus à 800 V, exposant les bancs d'essai traditionnels à des risques d'arc électrique et d'emballement thermique. Les équipementiers européens déploient donc des équipements HIL multicanaux qui combinent des modèles de batterie, d'onduleur et de moteur pour soumettre les contrôleurs à des tests en temps réel avec injection de défauts. La commutation à l'échelle de la nanoseconde et le couplage électrothermique nécessitent des solveurs accélérés par FPGA, une capacité que les fournisseurs de taille plus modeste commercialisent désormais pour gagner des parts de marché. À mesure que les fonctionnalités d'essieu électrique, de chargeur embarqué et de V2G bidirectionnel se multiplient, le marché du hardware loop sécurisera des volumes à longue traîne auprès des spécialistes de la propulsion de rang 1.

Montée en puissance des tests de conformité aux mises à jour logicielles OTA

La réglementation nord-américaine oblige les fabricants à prouver que les correctifs à distance ne dégradent ni la sécurité ni la cybersécurité. Le service HILaaS natif du cloud de Valeo permet aux équipes logicielles de rejouer des milliers de permutations de mises à jour sur des ECU virtualisés avec une latence déterministe.[2]Valeo, "Valeo s'associe à AWS pour transformer le développement des véhicules définis par logiciel," stocktitan.net Cette approche hébergée réduit les dépenses d'investissement et contribue à compenser la pénurie de programmeurs FPGA. L'Europe met en place des dispositifs similaires à mesure que l'homologation de type UNECE évolue, élargissant la portée des cas de test et générant des flux de revenus récurrents pour les fournisseurs de plateformes.

Mandats réglementaires de sécurité critique pour les systèmes ADAS/AD

Le Règlement technique mondial de l'UNECE sur les systèmes de conduite automatisée intègre les résultats de simulation, de piste d'essai et de route ouverte dans une pile de validation à plusieurs piliers.[3]Commission économique des Nations Unies pour l'Europe, "Règlement technique mondial sur les systèmes de conduite automatisée," unece.org Le HIL ancre cette pile en permettant aux ingénieurs d'injecter des flux de capteurs synthétiques, de simuler des données GNSS et de modéliser des physiques de cas limites qui seraient dangereuses en circulation. Les coûts de mise en œuvre ont poussé les équipementiers à s'associer à des centres d'essai spécialisés, élargissant la part des services dans le marché du hardware loop.

Adoption rapide des modules d'électronique de puissance SiC/GaN

Les onduleurs de traction SiC et les chargeurs GaN commutent dans le domaine des MHz, dépassant les capacités des bancs traditionnels à base de CPU. Des fournisseurs tels que Plexim ont lancé des solveurs à résolution de 5 ns permettant aux startups spécialisées dans les convertisseurs de déboguer les boucles de contrôle sans endommager les dispositifs. La demande provient d'Asie-Pacifique, où les chargeurs rapides pour l'électronique grand public et les onduleurs solaires atteignent leur pic en premier, avant de se diffuser à l'échelle mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en processeurs temps réel pour l'intégration HIL | -1.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Systèmes à base de FPGA à forte intensité capitalistique pour la commutation dans la plage des MHz | -0.9% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes de fiabilité dans l'émulation ultra-haute tension (> 1 kV) | -0.7% | Mondial, avec un focus particulier sur les secteurs automobile et énergétique | Moyen terme (2 à 4 ans) |

| Interopérabilité fragmentée des chaînes d'outils des fournisseurs | -0.5% | Mondial, avec un impact plus élevé dans les environnements multi-fournisseurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en processeurs temps réel pour l'intégration HIL

Les postes vacants exigeant une conception FPGA, un réglage de système d'exploitation déterministe et une modélisation multi-domaines dépassent le vivier de talents disponibles. Les fournisseurs intègrent des interfaces graphiques par glisser-déposer et un codage automatique assisté par IA pour aplatir les courbes d'apprentissage, mais les cas de physique complexe nécessitent toujours une expertise approfondie. Les universités s'associent aux fournisseurs pour développer les compétences, mais l'écart persistera à moyen terme, retardant le démarrage des projets et allongeant les cycles de vente au sein du marché du hardware loop.

Systèmes à base de FPGA à forte intensité capitalistique pour la commutation dans la plage des MHz

Les bancs haut de gamme dépassent 0,5 million USD une fois les amplificateurs, les racks et les licences compilés, ce qui dissuade les PME dans les économies émergentes. Les bancs cloud à la demande facilitent l'entrée, mais les questions de sécurité et de latence limitent leur utilisation pour les couplages matériels au niveau de l'étage de puissance. Les feuilles de route de réduction des coûts autour des FPGA SoC disponibles sur étagère et des amplificateurs modulaires pourraient neutraliser ce frein dans les deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le HIL en boucle fermée gagne en dynamisme

Les bancs en boucle ouverte contrôlaient 59,65 % du marché du hardware loop en 2025 grâce à leur simplicité et à leur coût d'entrée plus faible. Ils conviennent aux vérifications préliminaires des logiciels où la rétroaction n'est pas nécessaire. Les plateformes en boucle fermée, bien que plus modestes, se développent à un TCAC de 8,04 % à mesure que les projets de conduite autonome, de commande de vol aérospatiale et d'électronique de puissance haute fréquence exigent des dynamiques bidirectionnelles. La taille du marché du hardware loop allouée aux équipements en boucle fermée devrait augmenter régulièrement, car la co-simulation avec des jumeaux numériques renvoie désormais les états au niveau de l'installation dans l'ECU, renforçant le réalisme.

L'adoption plus large découle de la maturité de la chaîne d'outils et de la baisse des prix des cartes FPGA. Des études de cas sur la validation du flux d'énergie dans les véhicules hybrides ont prouvé un écart ≤ 2 % par rapport aux données de piste, convainquant les comités qualité des équipementiers de migrer de la simulation pure vers les bancs en boucle fermée. À mesure que les architectures zonales des véhicules convergent des capteurs et actionneurs divers vers des contrôleurs consolidés, les équipements en boucle fermée permettent de valider des sous-réseaux entiers simultanément, renforçant les dossiers de sécurité fonctionnelle.

Par composant : le secteur des services connaît une croissance rapide

Le matériel — comprenant les entrées/sorties, le conditionnement du signal et les moteurs de calcul — a conservé 54,35 % du chiffre d'affaires 2025. Les lourdes dépenses d'investissement pour les amplificateurs multi-MHz cimentent sa position de leader. Pourtant, les services progressent à un taux de 9,73 % à mesure que les intégrateurs intègrent les bancs dans les pipelines DevOps, l'orchestration cloud et les flux de travail de cybersécurité. La pénurie d'ingénieurs spécialisés pousse les entreprises vers des services HIL-as-a-Service clés en main, illustrés par le laboratoire hébergé sur AWS de Valeo qui externalise les exécutions de régression nocturnes.

La demande de formation augmente à l'arrivée de nouveaux solveurs ; les académies des fournisseurs proposent désormais des parcours de certification pour raccourcir l'intégration. Les contrats de maintenance gérée garantissent une latence déterministe lors des mises à niveau logicielles, transformant les ventes de licences ponctuelles en revenus récurrents. Par conséquent, la taille du marché du hardware loop liée aux services dépassera vraisemblablement la croissance des équipements physiques au-delà de 2027.

Par secteur d'utilisation final : le secteur de l'énergie et de la puissance en plein essor

L'automobile détenait 45,10 % de la part du marché du hardware loop en 2025 en raison de la complexité des systèmes ADAS et de l'électrification. L'aérospatiale et la défense suivent avec des charges de travail de validation de commandes de vol et de radar. L'énergie et la puissance, bien que plus modeste, accélère à un TCAC de 9,28 % à mesure que les services publics numérisent les sous-stations et déploient des micro-réseaux. L'intermittence des énergies renouvelables oblige les algorithmes de gestion de l'énergie à coordonner le photovoltaïque, l'éolien et le stockage en temps réel ; les bancs HIL soumettent ces contrôleurs à des tests de résistance face aux contingences du code réseau, réduisant ainsi les risques de mise en service.

Une étude affichant des économies d'OPEX de 58 % en été et 50 % en hiver grâce à l'optimisation du contrôle des micro-réseaux après validation HIL a débloqué des budgets pour faire évoluer les projets. Associé aux incitations politiques, ce résultat oriente les achats vers des équipements haute fidélité qui intègrent des modèles de transitoires électromagnétiques. Le secteur du hardware loop trouve ainsi un nouveau bassin adressable en dehors de l'automobile.

Par complexité du modèle : les systèmes haute fidélité affichent une forte croissance

Les bancs de fidélité moyenne, équilibrant détail et coût, représentaient 48,25 % du chiffre d'affaires 2025. Ils décodent adéquatement les interactions au niveau système pour de nombreuses cibles embarquées. Les équipements à faible fidélité persistent pour la mise en route précoce du code. Les plateformes haute fidélité, cependant, enregistrent le TCAC le plus élevé à 9,44 % à mesure que les convertisseurs SiC/GaN, les entraînements de classe mégawatt et les onduleurs formeurs de réseau nécessitent une capture de transitoires précise à la nanoseconde. La taille du marché du hardware loop liée aux bancs au niveau de l'installation s'élargira donc, bien que les obstacles en termes de CAPEX demeurent.

Les fournisseurs exploitent les FPGA SoC et les correctifs Linux temps réel pour comprimer les nomenclatures tout en augmentant le nombre de cellules de solveur. Des consortiums académiques-industriels prototypent des interfaces moteur-générateur à l'échelle du MW qui maintiennent le verrouillage de phase à moins de 0,1° sous des échelons de charge, répondant aux seuils du code réseau et validant la proposition de valeur de la haute fidélité.

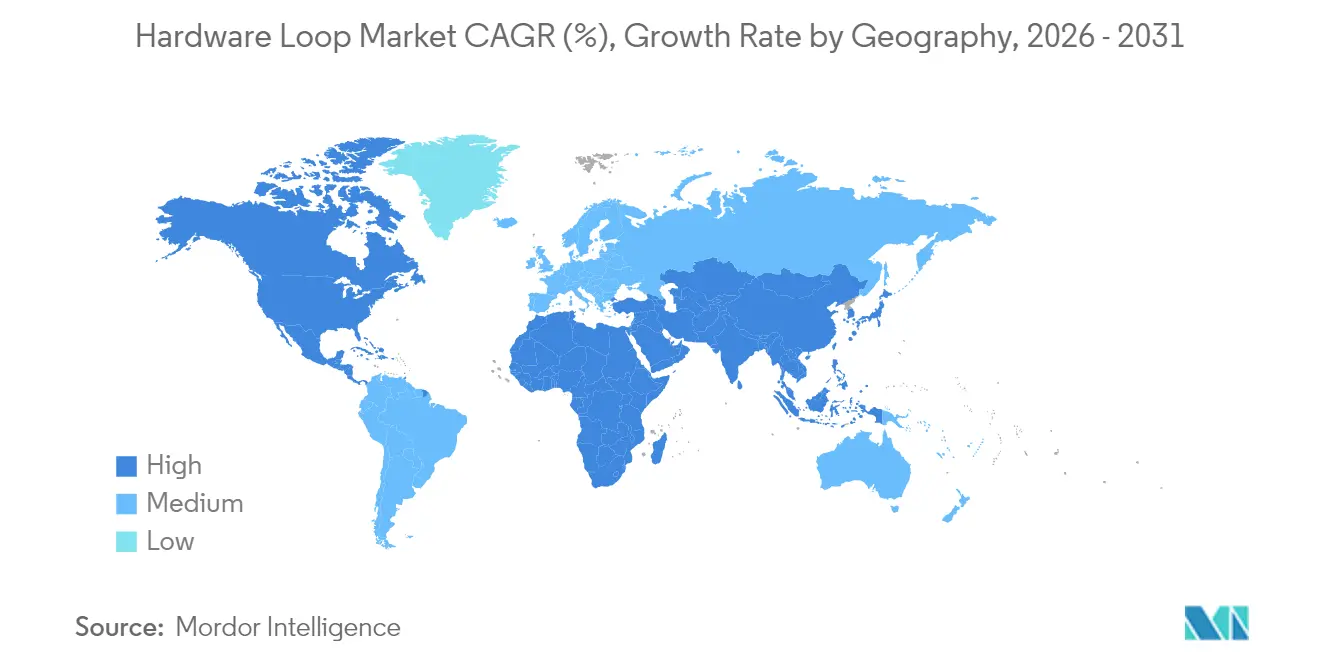

Analyse géographique

L'Europe a conservé 31,95 % du chiffre d'affaires mondial en 2025, soutenue par les mises à niveau de sécurité imposées par Euro NCAP, de solides clusters de fournisseurs de rang 1 et les feuilles de route CCAM de l'UE qui imposent une validation robuste. Les subventions nationales financent des lignes pilotes intégrant le HIL avec des flux de test OTA, bénéficiant aux fournisseurs dont le siège est en Allemagne et en France. L'adoption des véhicules électriques haute tension assure une demande soutenue pour les bancs thermiques de batterie et d'onduleur, tandis que les grands donneurs d'ordre aérospatiaux augmentent les commandes de simulateurs de commandes de vol.

L'Amérique du Nord se classe deuxième. Le financement fédéral dans la simulation de véhicules connectés et les règles strictes de cybersécurité OTA stimulent l'utilisation des bancs. Les hyperscalers cloud, déjà dominants dans l'informatique d'entreprise, co-développent désormais des protocoles de streaming à faible latence pour le HIL, renforçant l'orientation de la région vers une consommation axée sur les services. Les grands donneurs d'ordre de la défense élargissent les cas d'usage à la validation des systèmes hypersoniques, sécurisant des contrats-cadres pluriannuels qui stabilisent les revenus des fournisseurs.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,12 %. L'essor des exportations de véhicules électriques chinois, le leadership japonais en robotique et la profondeur du secteur des semi-conducteurs en Corée du Sud dynamisent la demande. Les décideurs politiques soutiennent des zones pilotes de véhicules autonomes transfrontalières, imposant des chaînes d'outils de validation de sécurité communes. Les fournisseurs locaux se développent rapidement grâce à des cartes FPGA à prix optimisé, mais les marques mondiales maintiennent leur avance dans les niches ultra-haute fidélité. Les usines émergentes d'Asie du Sud-Est, désireuses d'atteindre la maturité de l'Industrie 4.0, adoptent des kits HIL de démarrage associés à des tableaux de bord cloud, élargissant la base de clients aux niveaux des PME.

Paysage concurrentiel

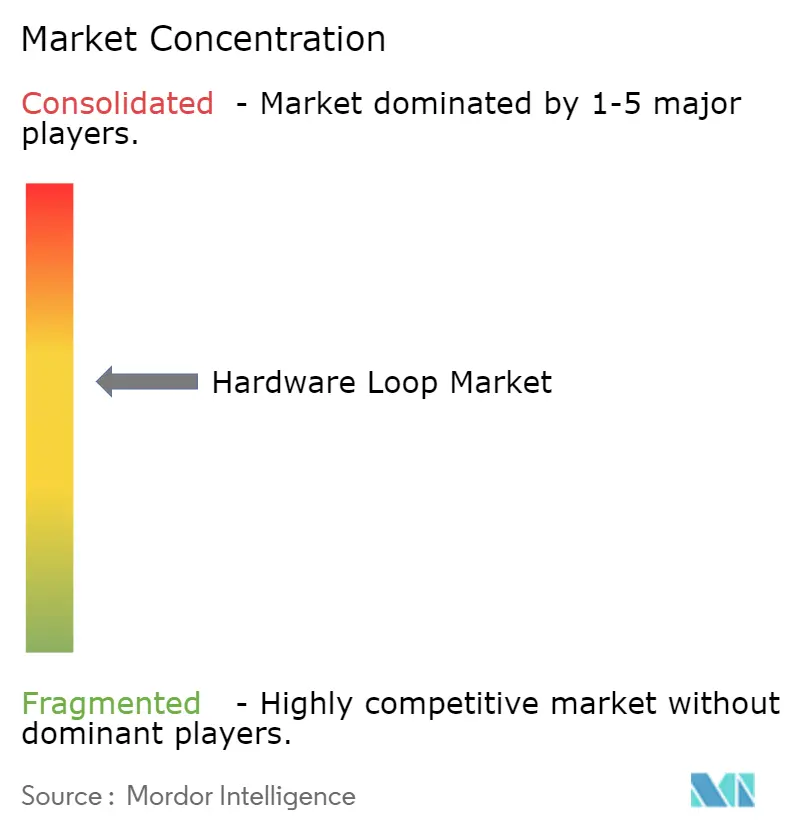

Le segment est modérément concentré ; dSPACE, National Instruments et MathWorks occupent des positions solides en Europe et en Amérique du Nord, tandis qu'OPAL-RT et RTDS excellent dans les niches des systèmes d'alimentation. Les alliances stratégiques façonnent la différenciation : Rohde & Schwarz s'est associé à IPG Automotive pour intégrer le HIL radar dans des simulateurs de scénarios, élevant les barrières à l'entrée. Les fournisseurs introduisent des intergiciels d'orchestration qui relient les étapes SIL, HIL et PHIL dans un pipeline CI/CD unique, une fonctionnalité critique pour les programmes de véhicules définis par logiciel.

La livraison via le cloud perturbe les ventes traditionnelles de boîtiers. L'offre AWS de Valeo et le service PHIL Prime d'OPAL-RT illustrent une économie par abonnement qui abaisse les seuils d'adoption tout en fidélisant les clients aux écosystèmes des fournisseurs. La pénurie de talents pousse les intégrateurs à proposer des livraisons clés en main, déplaçant la concurrence des fiches techniques matérielles vers la qualité de service.

Les nouveaux entrants s'opposent par l'excellence de niche : les spécialistes des solveurs FPGA commercialisent des pas de temps de 5 ns, aiMotive spécialiste du GNSS fusionne le brouillage de navigation par satellite avec le HIL de groupe motopropulseur, et le Nanostep de Plexim élargit la portée des concepteurs. La consolidation reste plausible à mesure que les acteurs plus importants acquièrent des propriétés intellectuelles de solveurs ou des sociétés de services pour combler les lacunes de leur portefeuille et sécuriser des parts dans le marché du hardware loop en croissance.

Leaders du secteur du hardware loop

The MathWorks, Inc.

dSPACE GmbH

ETAS

Vector Informatik GmbH

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : OPAL-RT Technologies a dévoilé le banc d'essai PHIL Prime pour les applications d'énergies renouvelables.

- Avril 2025 : Rohde & Schwarz et IPG Automotive ont lancé une solution HIL radar intégrée.

- Mars 2025 : Advantech a présenté un serveur HIL propulsé par NVIDIA pour les systèmes de navigation de précision.

- Janvier 2025 : Valeo et AWS ont introduit le HILaaS pour les véhicules définis par logiciel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché du hardware-in-the-loop comme l'ensemble des plateformes commerciales qui couplent des ordinateurs de simulation temps réel avec des interfaces d'entrée-sortie physiques pour valider les logiciels de contrôle embarqués dans les systèmes automobiles, aérospatiaux, d'alimentation et industriels. Le modèle inclut les équipements en boucle ouverte et en boucle fermée, les processeurs temps réel associés, les cartes de conditionnement du signal et les services d'intégration au niveau système fournis en solution groupée.

Exclusion du périmètre : les outils purement logiciels de simulation model-in-the-loop et les bancs d'essai génériques dépourvus de capacité de co-simulation temps réel ont été exclus de cette évaluation.

Aperçu de la segmentation

- Par type

- HIL en boucle ouverte

- HIL en boucle fermée

- Par composant

- Matériel (conditionnement du signal, étage de puissance, FPGA/CPU, entrées/sorties)

- Logiciel (système d'exploitation temps réel, outils de modélisation, visualisation)

- Services (intégration, formation, maintenance)

- Par secteur d'utilisation final

- Automobile

- Aérospatiale et défense

- Électronique et semi-conducteurs

- Équipements industriels et robotique

- Énergie et puissance (énergies renouvelables, micro-réseaux)

- Recherche et éducation

- Par complexité du modèle

- Faible fidélité (niveau contrôleur)

- Fidélité moyenne (niveau système)

- Haute fidélité (niveau installation avec étage de puissance)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs de bancs HIL chez des équipementiers, des architectes de systèmes de test chez des fournisseurs de rang 1 et des distributeurs régionaux d'instrumentation ont fourni des informations sur les marges moyennes par canal, le taux d'utilisation des capacités et les cycles d'approvisionnement en Amérique du Nord, en Europe et en Asie-Pacifique. Des enquêtes de suivi auprès de consultants en certification et de laboratoires académiques nous ont aidés à tester les plages d'hypothèses pour la migration de la complexité des modèles des équipements de fidélité moyenne vers haute fidélité.

Recherche documentaire

Les analystes de Mordor ont commencé par des éléments de base du domaine public tels que les codes d'expédition Comtrade des Nations Unies pour les châssis de simulation temps réel, les normes SAE et ISO sur les tests de sécurité fonctionnelle et les données d'Eurostat sur la production de véhicules électriques. Les orientations sectorielles d'organismes tels que le Conseil international de l'ingénierie des systèmes, les autorités nationales de l'aviation et l'Administration américaine de l'information sur l'énergie nous ont aidés à cartographier les tendances d'intensité d'utilisation finale. Les rapports annuels et les présentations aux investisseurs des entreprises ont fourni des ventilations des revenus matériels, tandis que les archives de presse de Dow Jones Factiva et les nomenclatures de composants de D&B Hoovers ont clarifié les empreintes concurrentielles.

Les livres blancs des associations professionnelles sur la mobilité autonome, les familles de brevets interrogées via Questel et les manifestes d'importation douanière de Volza ont affiné les estimations de volume et les corridors de prix de vente moyens. Les sources mentionnées ci-dessus sont illustratives ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante s'est appuyée sur les volumes de production de véhicules électriques, d'ordinateurs de commande de vol et de convertisseurs de puissance de classe mégawatt, qui sont ensuite tempérés par les taux de pénétration HIL dérivés des entretiens. Des agrégations ascendantes sélectives des expéditions de châssis des principaux fournisseurs ont servi de vérifications de vraisemblance avant que les totaux ne soient arrêtés. Des variables clés telles que le prix de vente moyen par rack, l'intervalle annuel de renouvellement des bancs d'essai, les volumes d'homologation réglementaire, le taux d'adoption des jumeaux numériques et la part des dépenses d'investissement dans les budgets de R&D alimentent notre prévision par régression multivariée. Lorsque les données des fournisseurs étaient partielles, l'interpolation par rapport aux moyennes mobiles sur trois ans a comblé les lacunes et a été signalée pour vérification supplémentaire.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs à deux niveaux, suivie d'un filtrage des écarts par rapport à des indicateurs indépendants tels que les ventes d'horloges temps réel pour semi-conducteurs et les dépôts d'homologation ISO 26262. Le modèle est actualisé annuellement, et une mise à jour intermédiaire est déclenchée si des événements importants — mandats d'émissions majeurs ou lancements de processeurs révolutionnaires — modifient les fondamentaux de la demande. Un balayage final avant publication garantit que les clients reçoivent la vue validée actuelle.

Pourquoi la base de référence du hardware loop de Mordor inspire confiance

Les estimations publiées par les différents cabinets de recherche s'alignent rarement, car chaque auteur choisit des périmètres uniques, des bases de devises et des cadences d'actualisation. Comprendre ces leviers est essentiel avant de s'appuyer sur un chiffre quelconque pour la planification des investissements.

Les principaux facteurs d'écart découlent de la manière dont certaines études regroupent des bancs d'automatisation génériques, appliquent une inflation uniforme du prix de vente moyen ou projettent la croissance sur des tendances historiques de TCAC sans vérifier les signaux d'adoption en temps réel. Notre logique d'inclusion rigoureuse, notre actualisation annuelle et notre validation à double voie font de la valeur 2025 de Mordor de 0,71 milliard USD le point médian fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,71 milliard USD (2025) | ||

| 1,00 milliard USD (2024) | Consultance mondiale A | Regroupe des bancs d'essai génériques et des outils purement logiciels |

| 0,95 milliard USD (2024) | Société de données sectorielles B | Utilise une hausse statique de 15 % du prix de vente moyen sur l'ensemble des prévisions, avec une validation primaire limitée |

| 0,74 milliard USD (2024) | Consultance régionale C | Exclut les équipements d'électronique de puissance, extrapole à partir d'un échantillon nord-américain uniquement |

En résumé, bien que les chiffres diffèrent, notre combinaison équilibrée de statistiques publiques, d'expertise et de vérifications croisées itératives offre aux décideurs un ancrage transparent et reproductible qui résiste à l'examen et reste réactif aux évolutions du marché.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande sur le marché du hardware loop ?

Le renforcement des mandats de sécurité fonctionnelle, les systèmes de véhicules électriques haute tension, la conformité aux mises à jour OTA et l'utilisation de dispositifs de puissance SiC/GaN élèvent les besoins de validation en temps réel, poussant les entreprises vers des bancs HIL sophistiqués.

Quelle région est actuellement en tête de l'adoption du hardware loop ?

L'Europe détient 31,95 % du chiffre d'affaires 2025, portée par des règles strictes de sécurité des véhicules et un réseau dense d'équipementiers automobiles et de fournisseurs de rang 1.

Pourquoi les services croissent-ils plus vite que les ventes de matériel ?

La complexité de l'intégration et la pénurie d'experts en processeurs temps réel stimulent la demande de formation, de tests gérés et de services HIL-as-a-Service via le cloud, entraînant un TCAC de 9,73 % pour le segment des services.

Comment les semi-conducteurs à large bande interdite affectent-ils les exigences HIL ?

Les dispositifs SiC et GaN commutent à des fréquences MHz, nécessitant des bancs à base de FPGA avec des solveurs à résolution nanoseconde pour modéliser avec précision le comportement de l'électronique de puissance haute vitesse.

Qu'est-ce qui limite l'adoption plus large du hardware loop ?

Les équipements FPGA à forte intensité capitalistique et la pénurie mondiale de talents en conception de systèmes temps réel déterministes constituent les principaux freins, en particulier pour les PME et les utilisateurs des marchés émergents.

Quel segment d'utilisation final offre la croissance la plus rapide ?

Le secteur de l'énergie et de la puissance se développe à 9,28 % par an à mesure que les projets de micro-réseaux et d'intégration des énergies renouvelables s'appuient sur le HIL pour valider les interactions complexes des contrôleurs avant le déploiement sur le terrain.

Quelle est la valeur prévisionnelle du marché du hardware loop en 2031 ?

Le marché du hardware loop devrait atteindre 1,12 milliard USD d'ici 2031, ce qui correspond à un TCAC de 7,82 %

Dernière mise à jour de la page le: