Taille et part de marché des transistors de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

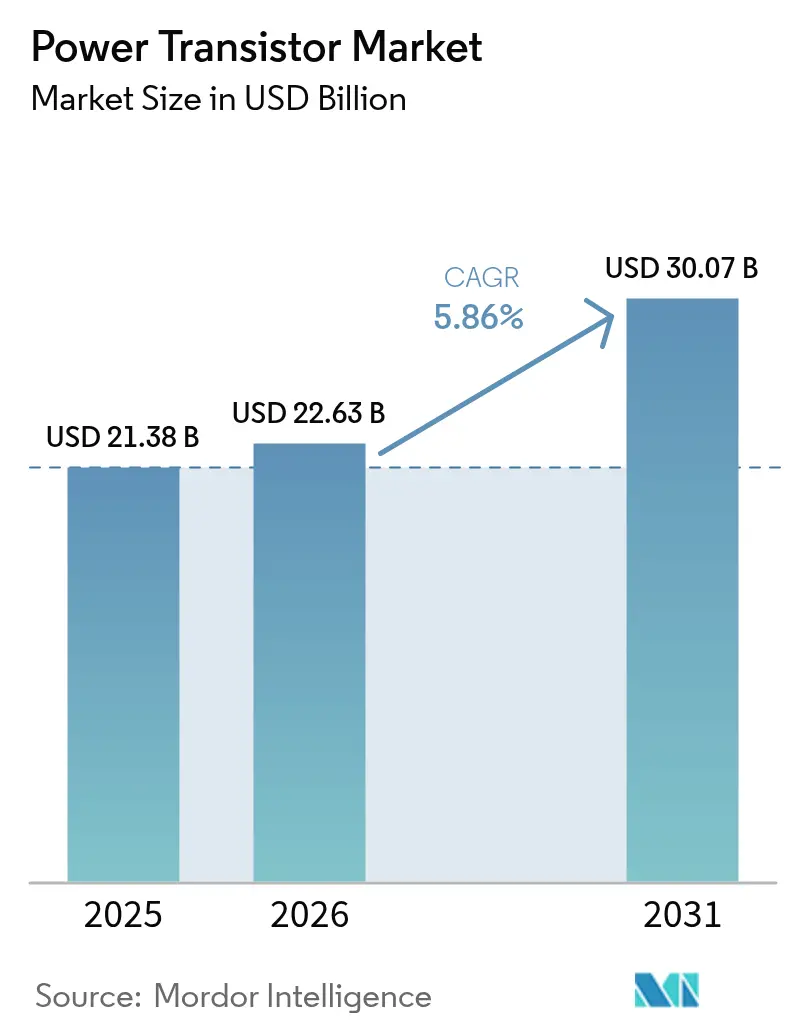

| Taille du Marché (2026) | 22.63 Milliards de dollars |

| Taille du Marché (2031) | 30.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transistors de puissance par Mordor Intelligence

La taille du marché des transistors de puissance devrait croître de 21,38 milliards USD en 2025 à 22,63 milliards USD en 2026 et devrait atteindre 30,07 milliards USD d'ici 2031 à un TCAC de 5,86 % sur la période 2026-2031. L'adoption accélérée des matériaux à large bande interdite (WBG) — principalement le carbure de silicium (SiC) et le nitrure de gallium (GaN) — redessine la dynamique concurrentielle, permettant aux dispositifs de gérer des tensions plus élevées, des fréquences de commutation plus importantes et de lourdes charges thermiques tout en réduisant l'encombrement des systèmes. Les onduleurs de traction pour véhicules électriques, les unités radio 5G et les alimentations électriques des centres de données pilotés par l'IA élargissent les opportunités de conception gagnante alors que les équipementiers (OEM) visent une efficacité de conversion supérieure à 98 %. La sécurité de la chaîne d'approvisionnement et l'intégration verticale demeurent des stratégies prioritaires, suscitant des acquisitions très médiatisées, de nouvelles usines de production de plaquettes et des accords d'approvisionnement en matériaux à long terme. Parallèlement, les pénuries de matériaux, notamment en substrats SiC, et les retards de qualification pour le GaN de qualité automobile tempèrent les perspectives de croissance tout en stimulant les investissements en capacité et la R&D collaborative.

Principales conclusions du rapport

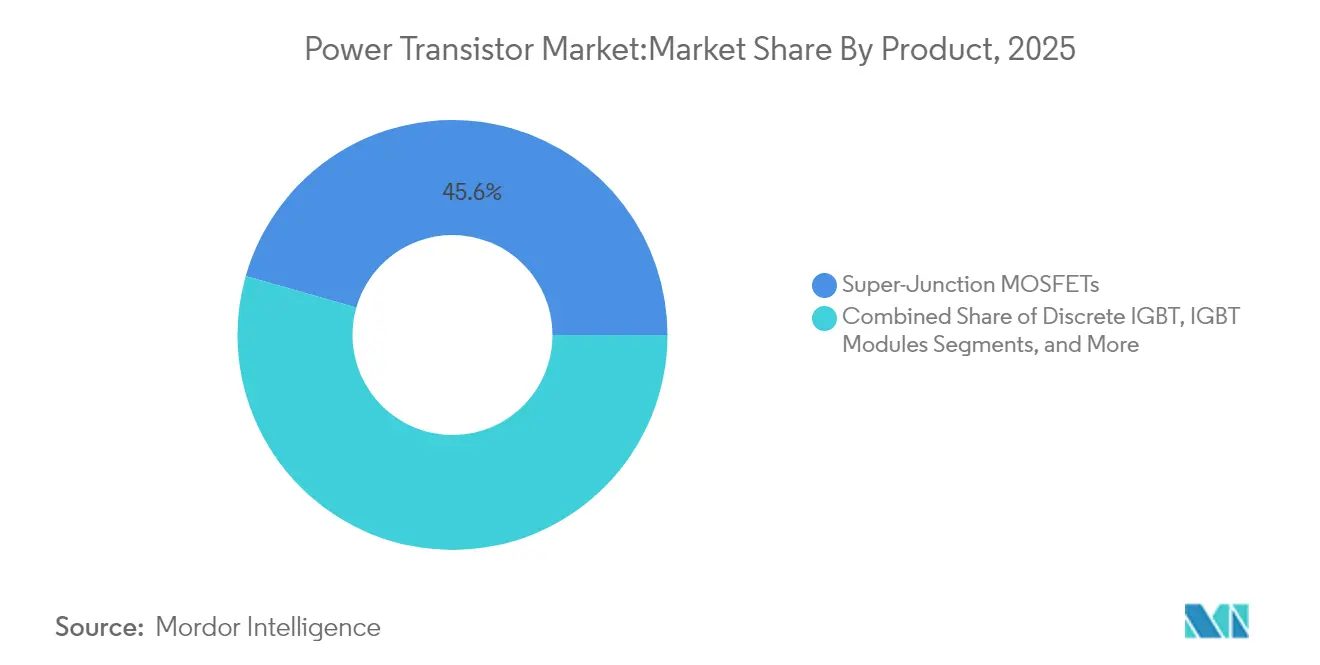

- Par catégorie de produit, les MOSFET ont représenté 45,55 % des revenus en 2025, tandis que les transistors de puissance à large bande interdite devraient progresser à un TCAC de 7,95 % jusqu'en 2031.

- Par matériau, le silicium a détenu 70,40 % de la part de marché des transistors de puissance en 2025 ; le GaN devrait progresser à un TCAC de 9,45 % jusqu'en 2031.

- Par type, les transistors à effet de champ ont représenté 61,30 % de la taille du marché des transistors de puissance en 2025 ; les transistors bipolaires à hétérojonction affichent le TCAC le plus rapide à 6,05 % jusqu'en 2031.

- Par conditionnement, les dispositifs discrets ont représenté 65,20 % des revenus en 2025, tandis que les modules de puissance devraient s'accélérer à un TCAC de 6,85 % entre 2026 et 2031.

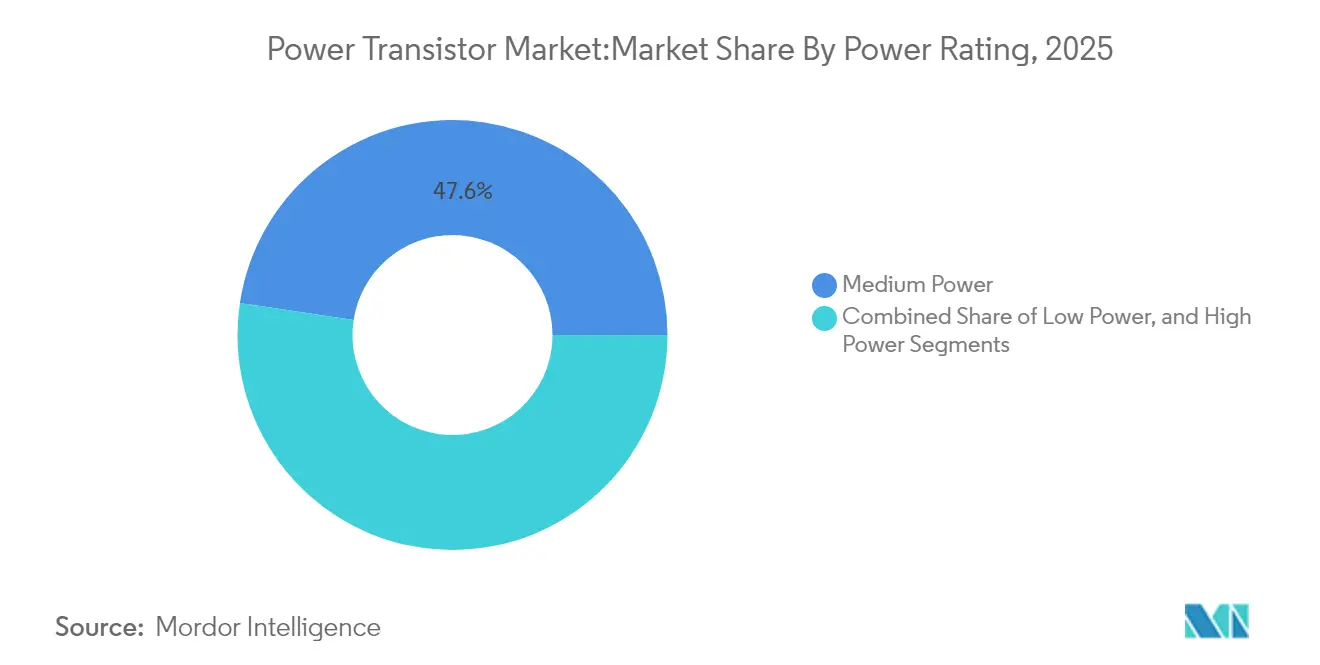

- Par puissance nominale, les dispositifs de puissance moyenne (40-600 V) ont détenu 47,60 % de la taille du marché des transistors de puissance en 2025 ; les dispositifs de forte puissance (au-dessus de 600 V) enregistrent un TCAC de 8,05 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et les VE/VHE ont été en tête avec une part de 27,40 % en 2025, tandis que les centres de données et le HPC affichent le TCAC le plus élevé à 10,40 % jusqu'en 2031.

- Par application, les onduleurs et convertisseurs ont capté 25,10 % de la part de marché des transistors de puissance en 2025 ; la recharge de batteries et les systèmes de gestion de batterie (BMS) progressent à un TCAC de 10,95 % jusqu'en 2031.

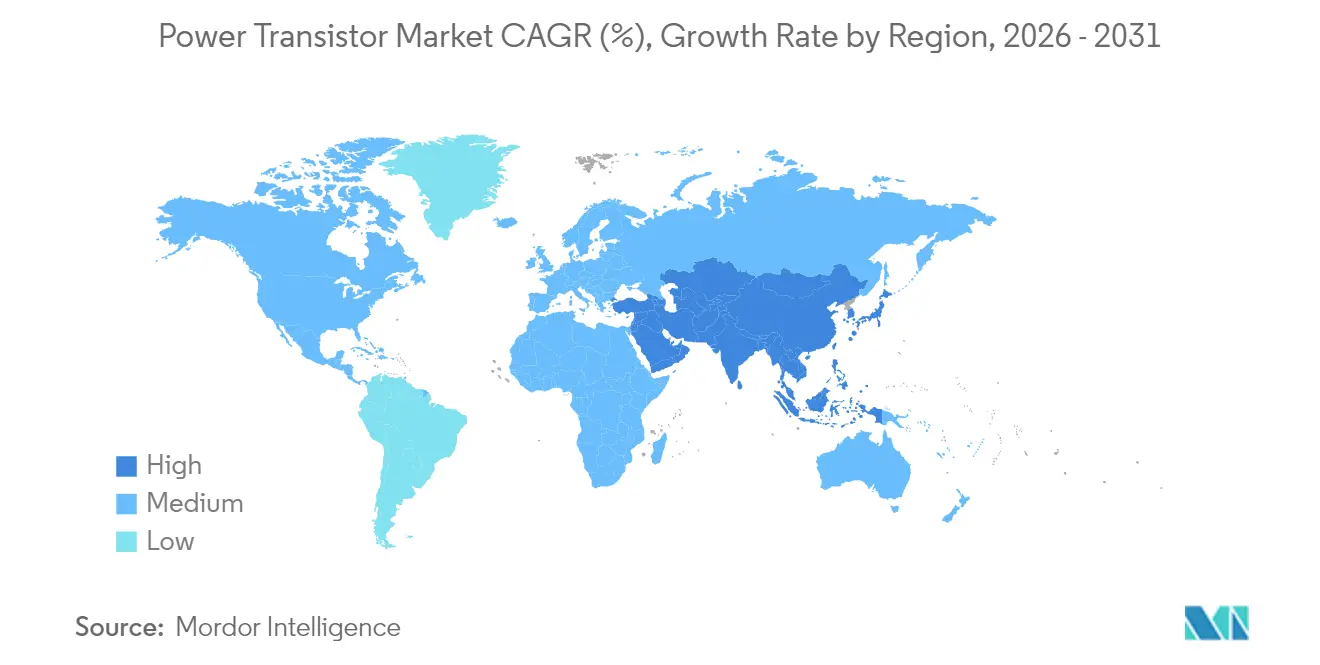

- Par géographie, l'Asie-Pacifique a détenu 51,40 % des revenus en 2025 ; la région Moyen-Orient et Afrique connaît la croissance la plus rapide avec un TCAC de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des transistors de puissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande accélérée en VE pour les modules IGBT SiC ≥ 600 V | +1.5% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Déploiements rapides de la 5G stimulant les volumes de GaN RF | +1.3% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations PLI et CHIPS élargissant la capacité des usines de fabrication | +1.1% | Amérique du Nord, Inde | Moyen terme (2-4 ans) |

| Course à l'efficacité des PSU ≥ 98 % dans les centres de données | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Onduleurs solaires couplés au stockage adoptant le SiC 1,2 kV | +0.8% | Europe, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Intégration verticale des modules par les équipementiers automobiles | +0.5% | Japon, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande accélérée en VE pour les modules IGBT à base de SiC ≥ 600 V

Les MOSFET SiC supplantent les IGBT au silicium dans les onduleurs de traction 400 V et 800 V, car ils permettent des assemblages 40 % plus légers et 30 % plus compacts et réduisent les pertes de commutation, ce qui prolonge l'autonomie. STMicroelectronics prévoit de commercialiser ses MOSFET SiC STPOWER de quatrième génération en 2025, adaptés aux deux classes de tension.[1]STMicroelectronics, "ST dévoile la technologie de puissance en carbure de silicium de quatrième génération pour les onduleurs de traction VE de nouvelle génération," st.com Un accord d'approvisionnement d'un milliard d'euros entre ST et Semikron portant sur des modules SiC eMPack pour un constructeur automobile allemand à partir de 2025 ancre la demande à long terme. Les équipementiers chinois, japonais et sud-coréens intègrent également des modules SiC captifs, resserrant leurs liens avec les fabricants de substrats. À mesure que les volumes d'assemblage augmentent, les économies d'apprentissage compensent partiellement les primes actuelles sur les plaquettes SiC.

Déploiements rapides de la 5G propulsant les volumes de transistors GaN RF

Les calendriers de déploiement des radios 5G macro et petites cellules créent un besoin urgent de fronts d'émission radio à haute efficacité. Les transistors à haute mobilité d'électrons (HEMT) en GaN gèrent une large bande passante et des tensions de drain élevées sans compromettre la linéarité, ce qui les rend préférables aux LDMOS ou aux GaAs dans les nouvelles architectures radio. Le HEMT GaN 28 V, 30 W de Wolfspeed fonctionne jusqu'à 8 GHz, répondant aux spécifications télécom et satellite tout en satisfaisant aux indicateurs de fiabilité de la NASA.[2]Wolfspeed, "Wolfspeed lance le dé HEMT GaN 28 V 30 W," electronicspecifier.com Les opérateurs de la région Asie-Pacifique, notamment en Chine et en Corée du Sud, demeurent les points d'ancrage du volume ; l'Amérique du Nord suit avec des déploiements en bande moyenne imposant des objectifs d'efficacité stricts pour limiter les factures d'électricité au niveau des sites. Avec les déploiements à venir de réseaux privés et d'internet par satellite, le GaN RF reste sur une courbe ascendante.

Incitations gouvernementales PLI et CHIPS stimulant la capacité régionale des usines de fabrication

Les politiques industrielles dans le secteur des semi-conducteurs déplacent les empreintes de fabrication vers les États-Unis et l'Inde. La loi CHIPS et Science subventionne plus de 450 milliards USD de projets d'usines de fabrication, de R&D et de conditionnement annoncés, susceptibles de tripler la capacité américaine d'ici 2032.[3]Source : Semiconductor Industry Association, "État de l'industrie américaine des semi-conducteurs en 2024," semiconductors.org La stratégie du Centre national des technologies des semi-conducteurs prévoit 238 000 postes qualifiés supplémentaires d'ici 2030.[4]Natcast, "Plan stratégique du Centre national des technologies des semi-conducteurs pour l'exercice 2025-2027," natcast.org Le régime d'incitations liées à la production de l'Inde cible la capacité locale en matériaux à large bande interdite pour les segments de la mobilité et du solaire, stimulant les coentreprises avec les IDM mondiaux. Ces subventions réduisent l'intensité en capital, diminuent le risque de montée en échelle sur les lignes SiC de 150 mm et 200 mm, et raccourcissent les voies d'approvisionnement pour les équipementiers nationaux.

Course des centres de données à une efficacité des PSU ≥ 98 % déclenchant le renouvellement des MOSFET à super-jonction

Les grappes d'inférence et d'entraînement de l'IA font monter la densité de puissance au niveau des baies au-delà de 100 kW, ce qui pousse les hyperscalers à renouveler les topologies de leurs alimentations électriques. Les dispositifs T10 PowerTrench® de onsemi et les MOSFET EliteSiC 650 V permettent des architectures promettant des économies d'énergie annuelles proches de 10 TWh. L'alimentation GaN 8,5 kW de Navitas Semiconductor atteint 97 % d'efficacité dans un facteur de forme de 18 W/po³. Les sites de colocation européens et les nouveaux entrants dans l'hyperscale asiatique reproduisent des cycles de renouvellement similaires, accélérant la demande de MOSFET à super-jonction 600 V et de dispositifs GaN 650 V.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries chroniques de substrats SiC | -0.8% | Mondial (plus forte en Asie-Pacifique, Amérique du Nord) | Moyen terme (2-4 ans) |

| Retard de qualification AEC-Q101 du GaN automobile | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Risque d'emballement thermique des IGBT au-dessus de 175 °C | -0.5% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Contrôles à l'exportation multi-sources sur les dispositifs WBG | -0.4% | Mondial (impact le plus fort en Chine) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de substrats SiC gonflant les coûts de la nomenclature

Les quatorze usines de fabrication de SiC 200 mm annoncées depuis 2024 restent insuffisantes pour éliminer le déficit en plaquettes d'ici la fin de la décennie. Les rendements limités des lingots font monter les prix des plaquettes épitaxiales et gonflent les nomenclatures des modules de puissance, ralentissant l'adoption dans les onduleurs solaires et industriels sensibles aux coûts. STMicroelectronics investit 5 milliards EUR à Catane pour créer un complexe SiC entièrement intégré, visant 15 000 plaquettes/semaine d'ici 2033. Les accords d'approvisionnement pluriannuels en plaquettes, tels que le pacte élargi Infineon-Wolfspeed, amortissent partiellement la disponibilité, mais la tension sur l'offre persiste jusqu'à la maturation de la croissance cristalline 200 mm.

Retard de qualification de fiabilité AEC-Q101 des dispositifs GaN dans l'automobile

Bien que le GaN présente des vitesses de commutation supérieures et des pertes inférieures à celles du SiC en dessous de 400 V, l'adoption par les équipementiers dans les chargeurs embarqués et les convertisseurs CC-CC est conditionnée par les exigences strictes de fiabilité AEC-Q101. Des mécanismes de défaillance distincts — tels que le piégeage d'électrons chauds et la dégradation dynamique de RDS en mode passant — nécessitent de nouveaux protocoles d'essai et des données de terrain étendues. La feuille de route d'Infineon met en avant des séries de qualification élargies jusqu'en 2025. La famille de circuits intégrés GaNSafe de Navitas satisfait aux seuils de surtension et de court-circuit automobiles, mais les intégrations à grande échelle dans les modèles de véhicules restent limitées aux lancements à partir de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs à large bande interdite redéfinissent les limites de performance

Les MOSFET ont contribué à hauteur de 45,55 % des revenus en 2025, soulignant leur omniprésence des chargeurs de téléphones portables aux entraînements industriels. La taille du marché des transistors de puissance pour les transistors de puissance à large bande interdite devrait passer de 8,53 milliards USD en 2026 à 12,49 milliards USD d'ici 2031, soit un TCAC de 7,95 %. Le GaN bénéficie d'un coup de pouce supplémentaire grâce au lancement du CoolGaN G5 d'Infineon, qui intègre une diode Schottky, réduisant le temps mort et les perturbations électromagnétiques.

La demande d'IGBT dans les onduleurs de traction et les entraînements industriels continue d'augmenter, mais à un rythme modéré à mesure que les options SiC se multiplient. Les MOSFET à super-jonction défendent les serveurs à tension moyenne grâce à des lignes d'approvisionnement matures et à leur positionnement en termes de coûts. Les transistors RF et hyperfréquences enregistrent de bonnes progressions grâce aux liaisons télécom et satellite, le GaN supplantant le GaAs pour les services à plus haute puissance.

Par matériau : le GaN perturbe la domination du silicium

Le silicium a représenté 70,40 % des expéditions de 2025, mais les revenus du GaN devraient progresser au TCAC le plus élevé de 9,45 % parmi les matériaux. La part de marché des transistors de puissance pour le GaN a dépassé 7,25 % en 2025 et devrait atteindre une pénétration de l'ordre des dix pour cent au début de la décennie d'ici 2031. Les chargeurs rapides grand public, les entraînements de moteurs et les rails CC-CC des centres de données 48 V forment le bassin de demande de la majorité précoce.

Le bastion du SiC reste les applications au-dessus de 600 V dans les VE, le solaire et le stockage. Le leader du marché STMicroelectronics détenait 32,6 % des revenus des dispositifs SiC en 2024. Les candidats émergents tels que l'oxyde de gallium demeurent des propositions en phase de recherche précoce, mais ils mettent en lumière l'innovation continue en science des matériaux.

Par type : les transistors à effet de champ mènent la vague d'innovation

Les architectures à effet de champ ont capté 61,30 % des revenus de 2025 car les MOSFET de puissance se mettent à l'échelle efficacement sur toutes les classes de tension. La taille du marché des transistors de puissance pour les transistors à effet de champ (FET) devrait progresser régulièrement à mesure que les intégrations migrent vers les plateformes WBG. Les transistors bipolaires à hétérojonction, bien que de plus petite taille, prennent de l'élan dans les charges utiles satellite 5G en ondes millimétriques et en orbite basse terrestre qui privilégient l'efficacité à haute fréquence.

Les dispositifs bipolaires à jonction subsistent dans les commandes industrielles patrimoniales où la robustesse prime sur la vitesse de commutation. Des topologies hybrides associant des pilotes de grille GaN à des étages de sortie MOSFET SiC émergent, signalant des approches de conception convergentes favorisant une optimisation centrée sur le système.

Par conditionnement : les modules de puissance permettent l'intégration système

Les dispositifs discrets ont détenu une part de 65,20 % en 2025, mais les préférences des équipementiers se déplacent vers des boîtiers hautement intégrés qui allègent le stress thermique et réduisent les étapes d'assemblage. Le module de puissance onduleur refroidi des deux côtés de BorgWarner améliore la densité de puissance volumétrique pour les transmissions de VE.

Les modules de puissance affichent un TCAC de 6,85 % alors que les constructeurs automobiles réclament des onduleurs de traction clés en main. Les substrats en cuivre double frittage et sans fil de liaison allongent les cycles thermiques, tandis que les pilotes de grille intégrés simplifient la certification des systèmes. Les circuits intégrés de puissance et les étages intégrés progressent dans les applications mobiles et d'infodivertissement où la surface de la carte est limitée.

Par puissance nominale : le segment haute puissance s'accélère avec l'adoption des VE

Les dispositifs de puissance moyenne ont maintenu la plus grande part à 47,60 % en 2025, reflétant leur rôle dans le mouvement industriel et les redresseurs télécom. Les dispositifs haute puissance affichent cependant un TCAC de 8,05 %, le plus élevé parmi les classes de tension, portés par les stations de charge rapide et les onduleurs solaires 350 kW. La taille du marché des transistors de puissance pour les dispositifs (au-dessus de 600 V) devrait atteindre 9,98 milliards USD d'ici 2031.

Les FET GaN basse puissance (moins de 40 V) défient le silicium traditionnel dans la rectification synchrone et les modules CC-CC en point de charge, comme en témoigne la famille GaN 40 V d'EPC. L'électrification rapide des deux-roues et des outils électriques en Asie soutient la croissance de ce niveau.

Par secteur d'utilisation final : les centres de données défient la domination automobile

L'automobile et les VE/VHE ont absorbé 27,40 % des revenus de 2025, consolidant leur position de tête avec les onduleurs de traction SiC, les chargeurs embarqués et la gestion des batteries. Pourtant, les opérateurs de centres de données hyperscale et d'entreprise, contraints de réduire les coûts d'électricité, constituent le segment à la croissance la plus rapide avec un TCAC de 10,40 %. La part de marché des transistors de puissance pour les centres de données devrait dépasser 15,20 % d'ici 2031.

L'électronique grand public préserve des revenus à deux chiffres grâce aux smartphones à grand volume et aux adaptateurs pour ordinateurs portables, amplifiés par la prolifération de la charge rapide GaN. L'automatisation industrielle s'appuie sur des variateurs de vitesse qui intègrent le SiC pour des pompes et compresseurs à plus haute efficacité. Les utilities d'énergie et d'électricité adoptent des empilements de MOSFET SiC 1,2 kV pour le solaire et le stockage, tandis que les réseaux 5G continuent d'être un débouché durable pour les transistors RF.

Par application : les systèmes de batteries stimulent la croissance de l'électrification

Les onduleurs et convertisseurs ont généré 25,10 % des revenus en 2025 et restent indispensables dans les déploiements VE, solaires et d'onduleurs de secours (UPS). Les applications de recharge de batteries et de systèmes de gestion de batterie (BMS) enregistrent un TCAC de 10,95 % à mesure que les capacités des packs dépassent 100 kWh et que les chimies se diversifient. Les algorithmes de batteries améliorés par l'IA d'Infineon associés aux contrôleurs PSoC soulignent les évolutions systémiques visant à exploiter chaque watt-heure.

Les applications de commande de moteurs bénéficient de la baisse des prix des MOSFET SiC, ouvrant la voie à des pompes industrielles à plus haute efficacité. Les alimentations et adaptateurs migrent vers le GaN pour respecter les limites de consommation du Niveau VI du DOE et du CoC Niveau 3 de l'UE. Les amplificateurs de puissance RF s'étendent dans le haut débit par satellite, tandis que les drivers d'éclairage adoptent des FET compacts pour l'atténuation dynamique et les réseaux de phares automobiles.

Analyse géographique

L'Asie-Pacifique a généré 51,40 % des revenus du marché des transistors de puissance en 2025 et détient un leadership incontesté en volume. La montée en puissance de la production de VE en Chine, combinée à l'expansion des usines SiC et GaN nationales, consolide la demande sur l'ensemble de la chaîne d'approvisionnement. Le Japon et la Corée du Sud ajoutent des intégrations à haute valeur ajoutée dans l'automobile et les dispositifs grand public, tandis que l'Inde accélère ses investissements dans les fonderies dans le cadre de sa mission pour les semi-conducteurs. Les coentreprises telles que STMicroelectronics-Sanan pour la production de SiC 200 mm illustrent la volonté de la région de localiser les capacités WBG. La hausse de 27 % des importations de circuits intégrés en Thaïlande en 2024 signale une intégration régionale plus large.

L'Amérique du Nord et l'Europe représentent conjointement environ 40 % du marché, ancrées dans l'électronique de puissance automobile, l'infrastructure des centres de données et l'automatisation industrielle. Les incitations de la loi CHIPS américaine sous-tendent une nouvelle vague d'usines SiC et GaN qui privilégient la résilience de l'approvisionnement automobile et de défense. La loi européenne sur les matières premières critiques et les programmes d'innovation ciblent les convertisseurs CC-CC, les transformateurs à l'état solide et les modules de batteries, renforçant sa chaîne de valeur en électronique de puissance. Les deux régions cultivent des partenariats techniques pour faire avancer la croissance cristalline SiC 200 mm et l'épitaxie GaN sans défaut.

Le Moyen-Orient et l'Afrique représentent une part modeste mais à la croissance la plus rapide, avec un TCAC de 8,45 % prévu jusqu'en 2031. Des programmes nationaux tels que Saudi Vision 2030 et la stratégie de semi-conducteurs G42 des Émirats arabes unis canalisent les investissements dans les onduleurs d'énergie renouvelable, les grappes de centres de données et les couloirs de recharge pour VE. L'abondant ensoleillement et les tarifs d'électricité favorables constituent une attraction naturelle pour le déploiement de dispositifs SiC haute tension, tandis que les pôles de conception locaux attirent les ingénieurs de la diaspora.

Paysage concurrentiel

Le marché des transistors de puissance est modérément concentré : les cinq premiers fournisseurs — Infineon Technologies, STMicroelectronics, onsemi, Wolfspeed et Texas Instruments — contrôlaient environ 65 % des revenus mondiaux de 2024. L'acquisition pour 830 millions USD de GaN Systems par Infineon en 2024 a élargi son portefeuille de propriété intellectuelle GaN et accéléré l'accès aux clients grand public et télécom. onsemi a suivi avec une acquisition en décembre 2024 de la technologie JFET SiC et, en mars 2025, a formulé une offre de 4,9 milliards USD pour Allegro MicroSystems, élargissant son empreinte dans la puissance intelligente et la détection.

L'intégration verticale est le thème stratégique dominant. STMicroelectronics, Wolfspeed et Infineon investissent directement dans la croissance cristalline, l'épitaxie, la fabrication de dispositifs et l'assemblage de modules pour protéger leurs clients des tensions sur les plaquettes. Les contrats d'approvisionnement en plaquettes à long terme de type « take-or-pay » s'étalent sur cinq à dix ans, signalant leur confiance dans la demande séculaire. Les partenariats d'équipement se concentrent sur l'outillage WBG 200 mm, tandis que la R&D en conditionnement vise les substrats en cuivre à liaison directe double face et les puces embarquées.

Les spécialistes de niche, notamment Navitas Semiconductor et Cambridge GaN Devices, exploitent des modèles fab-lite et des architectures de circuits intégrés GaN propriétaires pour perturber les segments de faible et moyenne puissance. Les fournisseurs régionaux en Chine et à Taïwan poursuivent une disruption par les coûts grâce à des lignes 150 mm à haut débit. La diversification géographique des usines dans des endroits tels qu'Arizona, New York, Dresde, Catane et Gujarat atténue les risques géopolitiques et aligne les producteurs sur les programmes d'incitation liés à l'embauche locale et aux indicateurs de durabilité.

Leaders du secteur des transistors de puissance

NXP Semiconductors N.V

Texas Instruments Incorporated

STMicroelectronics N.V.

Mitsubishi Electric Corporation

Toshiba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infineon a présenté les solutions CoolSiC JFET, CoolGaN et CoolMOS pour la mobilité et les centres de données IA lors du salon PCIM Europe 2025.

- Avril 2025 : Navitas a dévoilé des circuits intégrés GaNFast 650 V bidirectionnels, des circuits intégrés GaNSafe qualifiés pour l'automobile et de nouveaux modules SiCPAK au salon PCIM 2025.

- Avril 2025 : BorgWarner a présenté un module de puissance onduleur refroidi des deux côtés lors du JSAE 2025 pour améliorer l'efficacité des VE.

- Mars 2025 : Sanken Electric a acquis POWDEC pour accélérer la commercialisation du GaN.

- Mars 2025 : Wolfspeed a nommé Robert Feurle au poste de directeur général, avec prise d'effet en mai 2025.

Portée du rapport mondial sur le marché des transistors de puissance

Les transistors de puissance sont utilisés pour amplifier et réguler les signaux. Ils sont fabriqués à partir de matériaux semi-conducteurs haute performance tels que le germanium et le silicium. Ces transistors peuvent amplifier et réguler un certain niveau de tension et gérer des plages spécifiques de niveaux de tension élevée et basse.

Le marché des transistors de puissance est segmenté par produit (FET basse tension, modules IGBT, transistors RF et hyperfréquences, FET haute tension, transistors GBT), par type (transistor bipolaire à jonction, transistor à effet de champ, transistor bipolaire à hétérojonction), par secteur d'utilisation final (électronique grand public, communication et technologie, automobile, fabrication, énergie et électricité), et par géographie.

| FET basse tension |

| FET haute tension |

| IGBT discret |

| Modules IGBT |

| MOSFET à super-jonction |

| Transistors RF et hyperfréquences |

| Transistors de puissance à large bande interdite (SiC, GaN) |

| Silicium |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Arséniure de gallium (GaAs) |

| Autres |

| Transistor bipolaire à jonction (BJT) |

| Transistor à effet de champ (MOSFET, JFET) |

| Transistor bipolaire à hétérojonction (HBT) |

| Dispositifs discrets |

| Modules de puissance |

| Circuits intégrés de puissance/Étages de puissance intégrés |

| Faible puissance (moins de 40 V) |

| Puissance moyenne (40-600 V) |

| Haute puissance (au-dessus de 600 V) |

| Automobile et VE/VHE |

| Électronique grand public et mobile |

| Automatisation industrielle et entraînements de moteurs |

| Énergie et électricité (énergies renouvelables, réseau intelligent) |

| Centres de données et HPC |

| Infrastructure télécom et 5G |

| Aérospatiale et défense |

| Onduleurs et convertisseurs |

| Commande de moteurs et entraînements |

| Alimentations et adaptateurs |

| Recharge de batteries et BMS |

| Amplificateurs de puissance RF |

| Drivers d'éclairage et d'affichage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par produit | FET basse tension | |

| FET haute tension | ||

| IGBT discret | ||

| Modules IGBT | ||

| MOSFET à super-jonction | ||

| Transistors RF et hyperfréquences | ||

| Transistors de puissance à large bande interdite (SiC, GaN) | ||

| Par matériau | Silicium | |

| Carbure de silicium (SiC) | ||

| Nitrure de gallium (GaN) | ||

| Arséniure de gallium (GaAs) | ||

| Autres | ||

| Par type | Transistor bipolaire à jonction (BJT) | |

| Transistor à effet de champ (MOSFET, JFET) | ||

| Transistor bipolaire à hétérojonction (HBT) | ||

| Par conditionnement | Dispositifs discrets | |

| Modules de puissance | ||

| Circuits intégrés de puissance/Étages de puissance intégrés | ||

| Par puissance nominale | Faible puissance (moins de 40 V) | |

| Puissance moyenne (40-600 V) | ||

| Haute puissance (au-dessus de 600 V) | ||

| Par secteur d'utilisation final | Automobile et VE/VHE | |

| Électronique grand public et mobile | ||

| Automatisation industrielle et entraînements de moteurs | ||

| Énergie et électricité (énergies renouvelables, réseau intelligent) | ||

| Centres de données et HPC | ||

| Infrastructure télécom et 5G | ||

| Aérospatiale et défense | ||

| Par application | Onduleurs et convertisseurs | |

| Commande de moteurs et entraînements | ||

| Alimentations et adaptateurs | ||

| Recharge de batteries et BMS | ||

| Amplificateurs de puissance RF | ||

| Drivers d'éclairage et d'affichage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des transistors de puissance ?

La taille du marché des transistors de puissance s'élève à 22,63 milliards USD en 2026 et devrait atteindre 30,07 milliards USD d'ici 2031.

Quel est le segment à la croissance la plus rapide au sein du marché des transistors de puissance ?

Les transistors de puissance à large bande interdite, notamment les dispositifs GaN et SiC, affichent le TCAC le plus élevé au niveau des produits à 7,95 % jusqu'en 2031.

Pourquoi le GaN gagne-t-il des parts dans le secteur des transistors de puissance ?

Le GaN gère des fréquences de commutation plus élevées avec des pertes de conduction inférieures, permettant des chargeurs, des radios télécom et des alimentations de centres de données plus compacts et plus efficaces, et devrait croître à un TCAC de 9,45 % jusqu'en 2031.

Quel secteur d'utilisation final ajoutera le plus de nouveaux revenus ?

Les centres de données et l'informatique haute performance, portés par les charges de travail d'IA et des objectifs stricts d'efficacité énergétique, enregistrent le TCAC le plus rapide à 10,40 % jusqu'en 2031.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants de transistors de puissance ?

Les pénuries chroniques de substrats SiC contraignent la disponibilité des plaquettes, font monter les coûts de la nomenclature et pourraient ralentir le déploiement des modules haute puissance jusqu'à ce que les nouvelles capacités 200 mm montent en régime après 2026.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent environ 65 % des revenus mondiaux, donnant un score de concentration modéré de 6, avec une consolidation et une intégration verticale qui reconfigurent le secteur.

Dernière mise à jour de la page le: