Taille et Part du Marché des Dispositifs de Puissance SiC à Ultra Haute Tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.14 Milliards de dollars |

| Taille du Marché (2030) | 16.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.46% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

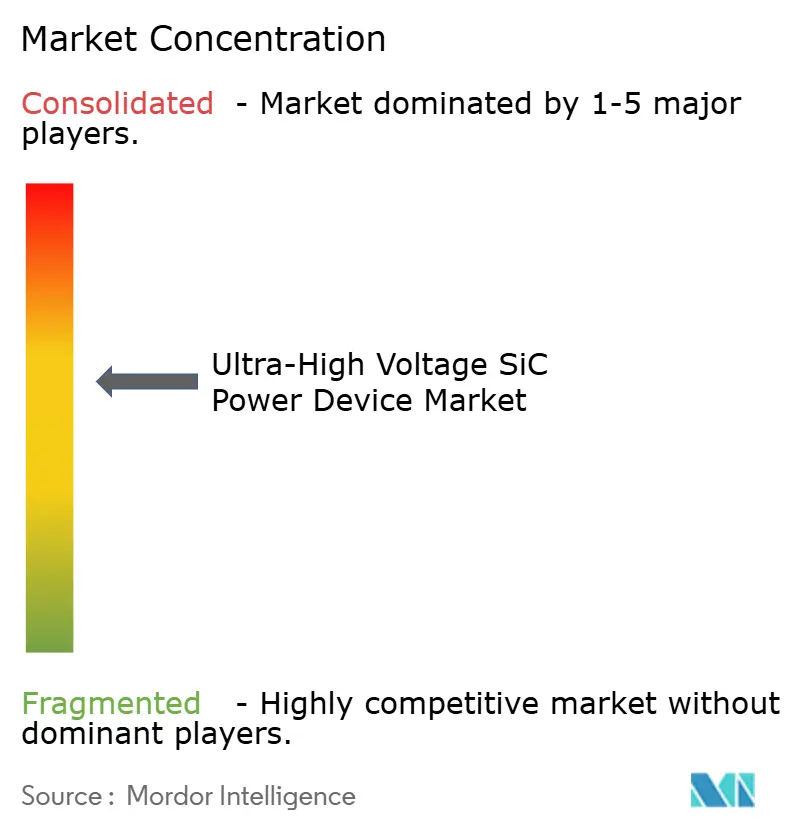

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Puissance SiC à Ultra Haute Tension par Mordor Intelligence

La taille du marché des dispositifs de puissance SiC à ultra-haute tension est estimée à 7,14 milliards USD en 2025 et devrait atteindre 16,66 milliards USD d'ici 2030, avec un CAGR de 18,46% durant la période de prévision. Les programmes robustes de modernisation des réseaux électriques, la pénétration croissante des énergies renouvelables et la demande croissante de convertisseurs compacts à haute efficacité redéfinissent les priorités d'approvisionnement dans les segments des services publics, des chemins de fer et de l'aérospatiale. Les entreprises d'électricité remplacent les empilements de transistors bipolaires à grille isolée en silicium par des alternatives à large bande interdite afin de réduire les pertes de conduction à des niveaux de tension supérieurs à 3,3 kV. Les opérateurs ferroviaires électrifient les lignes principales pour répondre aux mandats d'émissions, tandis que les équipementiers aérospatiaux adoptent le SiC pour minimiser le poids des groupes motopropulseurs. Les fournisseurs capables de garantir la disponibilité de substrats de 8 pouces, de livrer une fiabilité de modules supérieure à 6,5 kV et de fournir des conceptions de référence pour des convertisseurs de plusieurs mégawatts sont les mieux placés pour capter la prochaine vague d'investissements. L'intensité capitalistique reste un obstacle pour les nouveaux entrants, mais les acteurs intégrés verticalement s'engagent à investir des milliards de dollars pour sécuriser l'approvisionnement en substrats et la capacité de fabrication, signalant leur confiance dans la persistance de la dynamique de la demande jusqu'en 2030.

Principaux Enseignements du Rapport

- Par type de dispositif, les modules MOSFET SiC ont dominé avec une part de revenus de 43,21% en 2024 ; les modules MOSFET SiC devraient également se développer à un CAGR de 19,33% jusqu'en 2030.

- Par tension nominale, le segment 3,3-5 kV représentait 39,67% des revenus en 2024, tandis que les dispositifs avec une tension nominale supérieure à 10 kV devraient enregistrer la croissance la plus rapide, avec un CAGR de 19,19% de 2024 à 2030.

- Par application, la transmission HVDC a capturé une part de 37,58% en 2024 ; les transformateurs à semi-conducteurs devraient progresser à un CAGR de 19,63% jusqu'en 2030.

- Par industrie utilisatrice finale, les entreprises d'électricité détenaient 34,93% des dépenses en 2024, tandis que le secteur aérospatial et de défense devrait enregistrer le CAGR le plus élevé de 19,52% jusqu'en 2030.

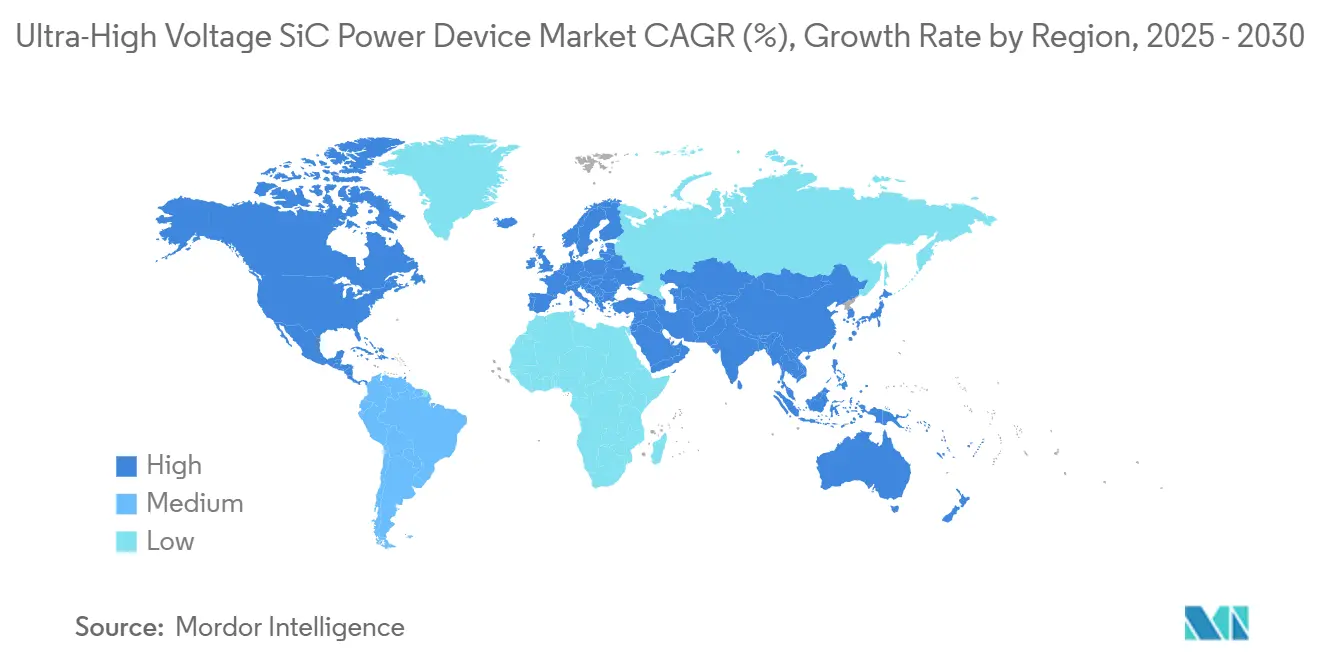

- Par géographie, l'Asie-Pacifique représentait 42,78% des revenus de 2024, et le Moyen-Orient est prêt pour la croissance la plus rapide avec un CAGR de 19,37% sur la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Puissance SiC à Ultra Haute Tension

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Installations HVDC et FACTS | +4.2% | Mondial, avec concentration en Chine, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Intensification des Projets Mondiaux d'Électrification Ferroviaire | +3.1% | Europe, Inde, Chine, avec une activité émergente en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats d'Approvisionnement des Services Publics à Forte Composante Renouvelable | +3.8% | Mondial, mené par la Californie, les États membres de l'UE et l'Inde | Long terme (≥ 4 ans) |

| Adoption Accélérée des Transformateurs à Semi-conducteurs | +2.9% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Corridors de Recharge Ultra-Rapide pour Véhicules Électriques Soutenus par les Gouvernements | +2.6% | États-Unis (programme NEVI), UE (réglementation AFIR), Chine | Court terme (≤ 2 ans) |

| Percées dans les Rendements des Plaquettes SiC de 10 kV et Plus | +3.4% | Mondial, avec la R&D concentrée aux États-Unis, au Japon et en Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Installations HVDC et FACTS

Les entreprises d'électricité construisent de nouvelles liaisons longue distance pour acheminer l'électricité renouvelable depuis des clusters de production éloignés vers les centres de charge. Le projet ±800 kV Gansu-Zhejiang de la Chine, mis en service en 2024, illustre les corridors de plusieurs gigawatts actuellement en construction. Les initiatives transfrontalières en Europe devraient ajouter 15 GW supplémentaires de capacité de transfert d'ici 2030. Dans ce contexte, les modules SiC à ultra-haute tension, d'une capacité nominale de 6,5 kV ou plus, offrent des pertes de commutation réduites, une taille de filtre réduite et des temps de réponse du convertisseur plus rapides par rapport aux empilements de thyristors traditionnels. Le pipeline d'approvisionnement pour les systèmes de transmission en courant alternatif flexibles suit une trajectoire similaire, avec Power Grid India mettant en service des compensateurs synchrones statiques qui utilisent des valves SiC pour le contrôle de tension à l'échelle de la milliseconde.[1]Power Grid Corporation of India, "Installations STATCOM et Modernisation du Réseau," POWERGRIDINDIA.COM Collectivement, ces investissements dans l'expansion et la stabilisation du réseau soutiennent une visibilité pluriannuelle de la demande pour des dispositifs capables de résister aux cycles thermiques sévères, aux décharges partielles et aux contraintes élevées de dv/dt.

Intensification des Projets Mondiaux d'Électrification Ferroviaire

Les chemins de fer de voyageurs et de fret passent de la traction diesel à la propulsion électrique pour atteindre des objectifs stricts de réduction des émissions de carbone. Le Royaume-Uni a réservé 2 milliards GBP (2,5 milliards USD) pour 1 000 miles de nouvelles caténaires aériennes d'ici 2030. En Californie, le passage de Caltrain en 2024 des locomotives diesel aux rames automotrices électriques équipées de convertisseurs de traction à base de SiC a réduit la consommation d'énergie par mile de 30%. Les modules haute efficacité de 3,3 kV à 6,5 kV sont essentiels car ils réduisent le matériel de refroidissement, améliorent la récupération par freinage régénératif et augmentent la disponibilité de la flotte. Les rames Shinkansen japonaises équipées des modules SiC intégral 3,3 kV de Mitsubishi Electric démontrent les économies de poids de 40% réalisables dans les sections de convertisseurs de puissance, soulignant la volonté des chemins de fer de payer une prime pour une fiabilité éprouvée sur une durée de service de 30 ans.

Mandats d'Approvisionnement des Services Publics à Forte Composante Renouvelable

Les objectifs politiques intégrés dans la commande d'énergie propre de 10,6 GW de la Californie, l'objectif d'électricité renouvelable à 42,5% de l'Union européenne et la feuille de route solaire et éolienne de 500 GW de l'Inde contraignent les services publics à construire des parcs photovoltaïques et éoliens à grande échelle.[2]Commission des services publics de Californie, "Mandats d'Approvisionnement en Énergie Propre," CPUC.CA.GOV Les onduleurs desservant ces actifs doivent élever une sortie variable basse tension à 3,3 kV ou plus tout en résistant aux défauts du réseau. Les interrupteurs SiC permettent une fréquence de commutation 3 à 4 fois plus élevée que les transistors bipolaires à grille isolée en silicium, permettant aux intégrateurs de réduire les inductances et les condensateurs, de diminuer l'encombrement des armoires et d'augmenter le temps de fonctionnement dans les déserts sableux ou les turbines offshore. Les onduleurs solaires à l'échelle des services publics de Fuji Electric, qui atteignent une efficacité de pointe de 99% à des températures ambiantes supérieures à 50 °C, soulignent pourquoi les développeurs de projets spécifient de plus en plus le SiC dans leurs cahiers des charges techniques.

Adoption Accélérée des Transformateurs à Semi-conducteurs

Les transformateurs à semi-conducteurs compacts et multifonctionnels intègrent la conversion de tension, le flux de puissance bidirectionnel et le filtrage des harmoniques dans une seule armoire. Le pilote de 1 MVA d'ABB en Suisse en 2024 a réduit l'empreinte du poste de transformation de 30% et a fourni une régulation de tension en temps réel, une preuve de concept qui influence désormais les critères d'approvisionnement des réseaux de distribution. La plateforme modulaire de Siemens Energy atteint une entrée de 10 kV en utilisant des modules MOSFET SiC en cascade, éliminant ainsi le besoin de cuves remplies d'huile et d'appareillages de commutation encombrants.[3]Siemens Energy, "Plateforme SST Modulaire et Solutions de Réseau," SIEMENS-ENERGY.COM Le groupe de travail P2004 de l'IEEE ajoute des directives d'interopérabilité qui réduisent le risque technologique perçu. À mesure que les services publics pilotent davantage d'alimentateurs, les bons de commande pour les modules SiC de 6,5 kV et plus devraient augmenter fortement entre 2026 et 2030.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approvisionnement Limité en Substrats SiC de 8 Pouces | -2.8% | Mondial, avec des goulots d'étranglement aux États-Unis, au Japon et en Europe | Court terme (≤ 2 ans) |

| CapEx Élevé pour les Lignes de Fabrication >6,5 kV | -2.1% | Mondial, affectant les nouveaux entrants et les acteurs plus petits | Moyen terme (2-4 ans) |

| Problèmes de Fiabilité dans les Modules en Environnement Difficile | -1.6% | Moyen-Orient, Afrique et applications offshore dans le monde entier | Moyen terme (2-4 ans) |

| Pénurie de Talents en Ingénierie des Procédés à Large Bande Interdite | -1.3% | États-Unis, Europe et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement Limité en Substrats SiC de 8 Pouces

La dynamique du marché continue de dépasser la capacité de croissance des cristaux. Le dépôt de 2024 de Coherent Corporation a montré que les plaquettes de 8 pouces représentent encore moins de 15% des expéditions totales. La montée en puissance de Mohawk Valley de Wolfspeed a été repoussée de deux trimestres en raison de problèmes de rendement, tandis que la ligne Apollo de ROHM donne la priorité aux matériaux de qualité automobile, laissant les clients industriels et des services publics dans des files d'attente d'allocation. Jusqu'à ce que de nouveaux fours et lignes de polissage soient mis en service après 2026, les fournisseurs de dispositifs devront rationner les modules haute tension, ce qui oblige les développeurs de projets à échelonner leurs calendriers de construction.

CapEx Élevé pour les Lignes de Fabrication >6,5 kV

La construction d'une salle blanche capable de traitement épitaxial épais, d'implantation ionique spécialisée et de routines de recuit à 2 000 °C exige plus de 500 millions USD. La mise à niveau de Catane de STMicroelectronics pour 730 millions EUR (790 millions USD) et l'expansion de Kulim d'Infineon pour 2 milliards EUR (2,16 milliards USD) illustrent la courbe capitalistique. Les petites maisons de conception doivent s'appuyer sur des partenaires fondeurs qui accommodent les séries à ultra-haute tension derrière des programmes automobiles plus importants, retardant ainsi le délai de mise sur le marché des dispositifs de niche. L'accès limité aux économies d'échelle élargit l'écart de coût entre les acteurs établis et les challengers, ralentissant le renouvellement concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Modules Consolident leur Leadership face aux Priorités d'Intégration

Les modules MOSFET SiC représentaient 43,21% des revenus de 2024 et devraient afficher un CAGR de 19,33% jusqu'en 2030. Cette domination reflète la volonté des intégrateurs de standardiser les interfaces thermiques, les configurations de pilotes de grille et les distances d'isolation dans les convertisseurs multiniveaux. Le marché des dispositifs de puissance SiC à ultra-haute tension récompense les fournisseurs de modules capables de garantir les performances d'isolation conformément à la norme IEC 62109, de réussir les tests de choc thermique sur 1 000 cycles et de fournir une compatibilité directe avec les racks existants. Le module CoolSiC 2 000 V d'Infineon illustre l'évolution vers des diodes intégrées et des pilotes de grille numériques qui réduisent l'inductance de boucle et améliorent l'efficacité du système. En revanche, les discrets restent pertinents dans les unités de puissance aérospatiales où les limites de poids exigent des dissipateurs thermiques sur mesure. Les diodes Schottky et les dispositifs PIN complètent les demi-ponts hybrides qui modernisent les sous-stations existantes, améliorant leurs performances.

La vitesse d'adoption s'accélère à mesure que les plaquettes de 8 pouces atteignent des rendements plus élevés, permettant aux fournisseurs de tarifer les modules à moins de 10% des équivalents transistors bipolaires à grille isolée en silicium pour des tensions nominales allant jusqu'à 6,5 kV. La qualification AEC-Q101 de Littelfuse démontre la préparation intersectorielle, ouvrant les onduleurs de traction automobile et le matériel roulant de métro léger aux mêmes familles de modules. Le lancement du discret 1 700 V d'ON Semiconductor sert les développeurs solaires sensibles aux coûts, signalant que le secteur des dispositifs de puissance SiC à ultra-haute tension valorise toujours les facteurs de forme flexibles, mais le centre de gravité continue de se déplacer vers des assemblages entièrement conditionnés.

Par Tension Nominale : Les Dispositifs Au-dessus de 10 kV Progressent vers la Maturité Commerciale

La classe 3,3-5 kV détenait une part de marché de 39,67% en 2024, les chemins de fer et les entraînements industriels dominant les volumes d'expédition. Cependant, les avancées dans la réduction des défauts de plaquettes à l'Université d'État de Caroline du Nord ont réduit les dislocations du plan de base de 60%, indiquant le potentiel de couches épitaxiales fiables de 10 kV d'ici 2027. La taille du marché des dispositifs de puissance SiC à ultra-haute tension pour les pièces au-dessus de 10 kV devrait croître au rythme le plus rapide, avec un CAGR de 19,19%, portée par l'éolien offshore, le HVDC longue distance et les unités d'alimentation auxiliaires d'aéronefs.

Les versions MOSFET 15 kV de GeneSiC prouvent que les structures de terminaison de bord peuvent désormais gérer le gradient de champ électrique sans fuite catastrophique. Pendant ce temps, les modules 6,5 kV restent le cheval de bataille des stations de conversion HVDC actuelles, équilibrant la résilience aux arcs électriques avec un savoir-faire de conditionnement mature. Des normes telles que l'IEC 60747-8 ajoutent 6 à 12 mois au cycle de conception pour les nœuds à ultra-haute tension, mais les données de défaillance sur le terrain provenant des programmes pilotes comblent l'écart de confiance.

Par Application : Les Transformateurs à Semi-conducteurs Enregistrent un Élan Décisif

La transmission HVDC est restée le principal contributeur aux revenus, représentant 37,58% en 2024 ; cependant, les transformateurs à semi-conducteurs devraient afficher le CAGR le plus élevé de 19,63%. La part de marché des dispositifs de puissance SiC à ultra-haute tension pour les transformateurs à semi-conducteurs est prête à se développer rapidement à mesure que les services publics modernisent les sous-stations urbaines pour libérer de l'espace et permettre un flux bidirectionnel. Le déploiement allemand de Siemens Energy a réduit l'empreinte de 40%, un facteur de valeur tangible.

La traction ferroviaire continue de se développer à mesure que les objectifs d'électrification s'étendent aux lignes secondaires en Europe, en Inde et en Amérique du Nord, tirant parti du SiC pour atteindre une efficacité de 98,5% dans le freinage régénératif. La conversion de puissance pour les énergies renouvelables maintient son leadership en volume grâce aux parcs solaires à l'échelle du mégawatt et aux parcs éoliens offshore de classe gigawatt qui intègrent des onduleurs SiC pour la capacité de formation du réseau. Les corridors de recharge rapide pour véhicules électriques ancrent la demande initiale pour les étages 1 200 V mais migreront vers des topologies 1 700 V à mesure que les chargeurs de mégawatt feront leur apparition.

Par Industrie Utilisatrice Finale : L'Aérospatiale et la Défense Accélèrent l'Électrification

Les entreprises d'électricité représentaient 34,93% des expéditions de 2024, acheminant des modules vers les valves HVDC, les bancs FACTS et les systèmes d'automatisation des alimentateurs. Le marché des dispositifs de puissance SiC à ultra-haute tension devrait connaître le CAGR le plus élevé de 19,52% de la part des clients du secteur aérospatial et de défense à mesure que la propulsion électrique entre en production en série.

Le record de vitesse de Spirit of Innovation de Rolls-Royce à 555,9 km/h a validé les gains de densité de puissance réalisables avec le SiC dans des fenêtres de commutation à l'échelle de la nanoseconde. Les opérateurs ferroviaires viennent ensuite, portés par les mandats d'élimination progressive du diesel, tandis que les développeurs d'énergies renouvelables déploient des onduleurs centralisés pour atteindre les exigences du code de réseau. Les opérateurs de réseaux de recharge pour véhicules électriques ouvrent un marché fluide mais en croissance rapide à mesure que les réglementations AFIR en Europe et le programme NEVI aux États-Unis déclenchent des déploiements de chargeurs à l'échelle nationale.

Analyse Géographique

L'Asie-Pacifique est restée l'ancre des revenus à 42,78% en 2024, portée par le parc HVDC de 150 GW de la Chine et l'expansion du réseau ferroviaire à grande vitesse. Le fonds de Transformation Verte du Japon canalise 20 000 milliards JPY (150 milliards USD) dans des projets de décarbonation, notamment des onduleurs ferroviaires à base de SiC et des connexions éoliennes offshore. L'Inde a converti 10 000 kilomètres de voies à la traction électrique en 2024 et vise une électrification à 100% du réseau d'ici 2030, assurant une absorption soutenue des modules. L'objectif d'énergie renouvelable à 20% de la Corée du Sud stimule les mises à niveau au niveau de la distribution qui intègrent des transformateurs à semi-conducteurs SiC.

Le Moyen-Orient devrait afficher la croissance la plus forte, avec un CAGR de 19,37%, à mesure que les économies exportatrices d'énergie se diversifient. Le programme Vision 2030 de l'Arabie Saoudite, doté de 500 milliards USD, soutient les liaisons HVDC pour connecter l'énergie solaire et éolienne des mégaprojets désertiques aux réseaux côtiers. Les Émirats Arabes Unis visent à atteindre 50% d'électricité propre d'ici le milieu de la décennie, en installant des dispositifs FACTS à base de SiC pour stabiliser la production solaire à fluctuation rapide.

L'Europe investit massivement dans 11 interconnecteurs transfrontaliers dans le cadre de son programme de Projets d'Intérêt Commun, créant une demande panrégionale pour les modules de 6,5 kV et plus, tandis que l'Amérique du Nord canalise 65 milliards USD de la Loi sur les Investissements dans les Infrastructures et l'Emploi dans la modernisation du réseau, semant la demande pour le HVDC et les transformateurs à semi-conducteurs. L'Amérique du Sud et l'Afrique établissent des projets pilotes de micro-réseaux qui favorisent les onduleurs SiC modulaires, offrant un volume incrémental à long terme.

Paysage Concurrentiel

Wolfspeed, ROHM, Infineon, Mitsubishi Electric et STMicroelectronics contrôlaient collectivement environ 60% des revenus de 2024. Les modèles intégrés verticalement prévalent car la rareté des substrats devient la contrainte déterminante sur l'allocation des expéditions. L'usine Mohawk Valley de Wolfspeed, lancée en 2024, triplera sa production de plaquettes d'ici 2026, renforçant l'avantage d'approvisionnement de l'entreprise.

L'installation Apollo de ROHM à Chikugo dispose d'une capacité de 8 pouces mais alloue des lots prioritaires aux onduleurs de traction automobile, laissant les utilisateurs industriels soumis à des fluctuations de délais de livraison. L'acquisition de GaN Systems par Infineon signale l'intention de dominer la large bande interdite sur tout le spectre de tension, tandis que Mitsubishi Electric s'appuie sur des données de fiabilité éprouvées provenant des rames Shinkansen pour remporter des appels d'offres ferroviaires. STMicroelectronics mise 730 millions EUR sur des lignes épitaxiales épaisses, visant des dispositifs de 10 kV pour les convertisseurs éoliens offshore européens.

Les perspectives d'espaces blancs se concentrent au-dessus de 10 kV, où l'introduction du MOSFET 15 kV de GeneSiC et les topologies cascode de Qorvo permettent une circuiterie de pilotage simplifiée. Les qualifications automobiles de Littelfuse étendent la portée des modules aux segments industriels et de transport. Les dépôts de propriété intellectuelle se concentrent sur la terminaison de bord et la fixation de puce par frittage d'argent pour lutter contre la dégradation par décharge partielle en haute altitude. La conformité aux normes IEC 62109 et IEC 60747-8 impose des investissements en laboratoires d'essai qui favorisent les acteurs établis disposant de bancs de fiabilité internes ; pourtant, les startups continuent d'exploiter la capacité des fonderies pour prototyper des solutions de niche, telles que les chargeurs ultra-rapides pour véhicules électriques et les unités d'alimentation auxiliaires aérospatiales.

Leaders du Secteur des Dispositifs de Puissance SiC à Ultra Haute Tension

Wolfspeed, Inc.

ROHM Co., Ltd.

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Wolfspeed a publié les résultats du troisième trimestre fiscal 2025 couvrant la période janvier-mars 2025, avec l'installation de Mohawk Valley atteignant 50% de sa capacité de production cible pour les plaquettes SiC de 200 mm. La société a annoncé que les qualifications des clients automobiles et industriels progressaient en avance sur le calendrier, avec des expéditions en volume attendues pour commencer au second semestre 2025 - Relations Investisseurs de Wolfspeed.

- Février 2025 : Le mandat de la Réglementation sur les Infrastructures de Carburants Alternatifs de l'Union européenne est entré en vigueur, obligeant les États membres à installer des chargeurs ultra-rapides pour véhicules électriques de 150 kW tous les 60 km le long des corridors du Réseau Transeuropéen de Transport. Cette étape réglementaire a accéléré l'approvisionnement en étages de correction du facteur de puissance à base de SiC auprès de fournisseurs dont Infineon, STMicroelectronics et ON Semiconductor - Commission européenne.

- Janvier 2025 : Le Ministère des Chemins de Fer de l'Inde a annoncé l'achèvement de l'électrification de 2 500 kilomètres de voies supplémentaires en 2024, portant le réseau électrifié total à 96% des voies à écartement large. Le ministère a confirmé des commandes d'approvisionnement pour des convertisseurs de traction à base de SiC auprès de Mitsubishi Electric et de BHEL pour soutenir l'objectif d'électrification des 4% restants d'ici 2030 - Ministère des Chemins de Fer, Inde.

- Janvier 2025 : La Société du Réseau Électrique d'État de Chine a annoncé que sa ligne de transmission HVDC ±800 kV Baihetan-Jiangsu, mise en service fin 2024, avait réussi 3 mois d'exploitation continue avec des convertisseurs à source de tension à base de SiC démontrant une efficacité de 99,2%. L'entreprise a confirmé des plans pour déployer une technologie VSC similaire dans 4 projets supplémentaires à ultra-haute tension dont la construction est prévue pour 2025-2027 - Société du Réseau Électrique d'État de Chine.

Portée du Rapport Mondial sur le Marché des Dispositifs de Puissance SiC à Ultra Haute Tension

Le Rapport sur le Marché des Dispositifs de Puissance SiC à Ultra Haute Tension est Segmenté par Type de Dispositif (Modules MOSFET SiC, Discrets MOSFET SiC, Diodes Schottky SiC, Diodes PIN SiC, Thyristors SiC), Tension Nominale (3,3-5 kV, 6,5 kV, 10 kV, Au-dessus de 10 kV), Application (Transmission HVDC, Systèmes de Transmission en Courant Alternatif Flexibles (FACTS), Alimentation de Traction Ferroviaire, Conversion de Puissance pour les Énergies Renouvelables, Transformateurs à Semi-conducteurs, Systèmes de Propulsion d'Aéronefs Électriques, Infrastructure de Recharge Ultra-Rapide pour Véhicules Électriques), Industrie Utilisatrice Finale (Entreprises d'Électricité, Opérateurs Ferroviaires, Développeurs d'Énergies Renouvelables, Équipementiers Industriels, Aérospatiale et Défense, Opérateurs de Réseaux de Recharge pour Véhicules Électriques), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Modules MOSFET SiC |

| Discrets MOSFET SiC |

| Diodes Schottky SiC |

| Diodes PIN SiC |

| Thyristors SiC |

| 3,3–5 kV |

| 6,5 kV |

| 10 kV |

| Au-dessus de 10 kV |

| Transmission HVDC |

| Systèmes de Transmission en Courant Alternatif Flexibles (FACTS) |

| Alimentation de Traction Ferroviaire |

| Conversion de Puissance pour les Énergies Renouvelables |

| Transformateurs à Semi-conducteurs |

| Systèmes de Propulsion d'Aéronefs Électriques |

| Infrastructure de Recharge Ultra-Rapide pour Véhicules Électriques |

| Entreprises d'Électricité |

| Opérateurs Ferroviaires |

| Développeurs d'Énergies Renouvelables |

| Équipementiers Industriels |

| Aérospatiale et Défense |

| Opérateurs de Réseaux de Recharge pour Véhicules Électriques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Dispositif | Modules MOSFET SiC | ||

| Discrets MOSFET SiC | |||

| Diodes Schottky SiC | |||

| Diodes PIN SiC | |||

| Thyristors SiC | |||

| Par Tension Nominale | 3,3–5 kV | ||

| 6,5 kV | |||

| 10 kV | |||

| Au-dessus de 10 kV | |||

| Par Application | Transmission HVDC | ||

| Systèmes de Transmission en Courant Alternatif Flexibles (FACTS) | |||

| Alimentation de Traction Ferroviaire | |||

| Conversion de Puissance pour les Énergies Renouvelables | |||

| Transformateurs à Semi-conducteurs | |||

| Systèmes de Propulsion d'Aéronefs Électriques | |||

| Infrastructure de Recharge Ultra-Rapide pour Véhicules Électriques | |||

| Par Industrie Utilisatrice Finale | Entreprises d'Électricité | ||

| Opérateurs Ferroviaires | |||

| Développeurs d'Énergies Renouvelables | |||

| Équipementiers Industriels | |||

| Aérospatiale et Défense | |||

| Opérateurs de Réseaux de Recharge pour Véhicules Électriques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de puissance SiC à ultra-haute tension ?

Le marché s'élève à 7,14 milliards USD en 2025 et devrait atteindre 16,66 milliards USD d'ici 2030.

Quel type de dispositif génère le plus de revenus aujourd'hui ?

Les modules MOSFET SiC détiennent la plus grande part de 43,21% grâce à leurs avantages d'intégration prêts à l'emploi.

Pourquoi les services publics passent-ils au SiC pour les convertisseurs HVDC ?

Les dispositifs SiC réduisent les pertes de commutation, réduisent les composants de filtrage et améliorent l'efficacité à des niveaux de tension supérieurs à 3,3 kV.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient devrait progresser à un CAGR de 19,37% à mesure que l'Arabie Saoudite et les Émirats Arabes Unis investissent dans les énergies renouvelables et les liaisons HVDC.

Quelles barrières de capacité limitent les nouveaux entrants ?

L'établissement d'une ligne de production >6,5 kV nécessite plus de 500 millions USD de dépenses en capital et l'accès à des substrats de 8 pouces rares.

À quelle vitesse les dispositifs au-dessus de 10 kV seront-ils commercialisés ?

Les percées en matière de rendement indiquent une disponibilité large sur le marché d'ici 2027, avec un CAGR prévu de 19,19% jusqu'en 2030.

Dernière mise à jour de la page le: