Taille et Part du Marché des Lingots de SiC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

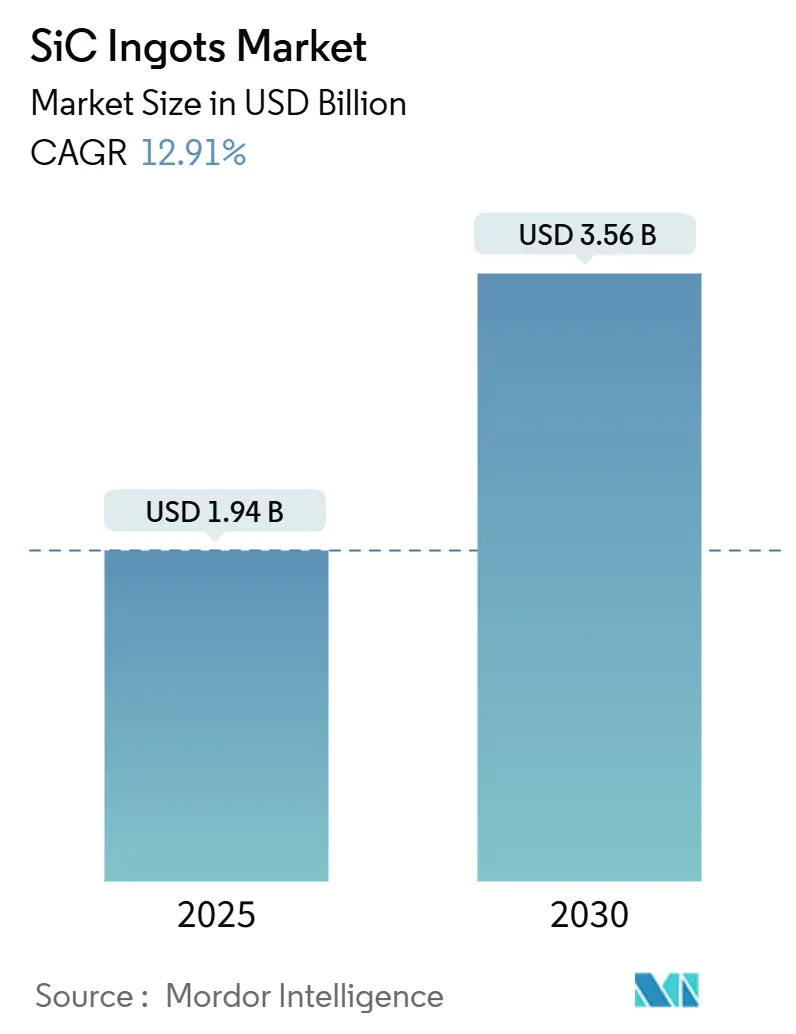

| Taille du Marché (2025) | 1.94 Milliards de dollars |

| Taille du Marché (2030) | 3.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.91% CAGR |

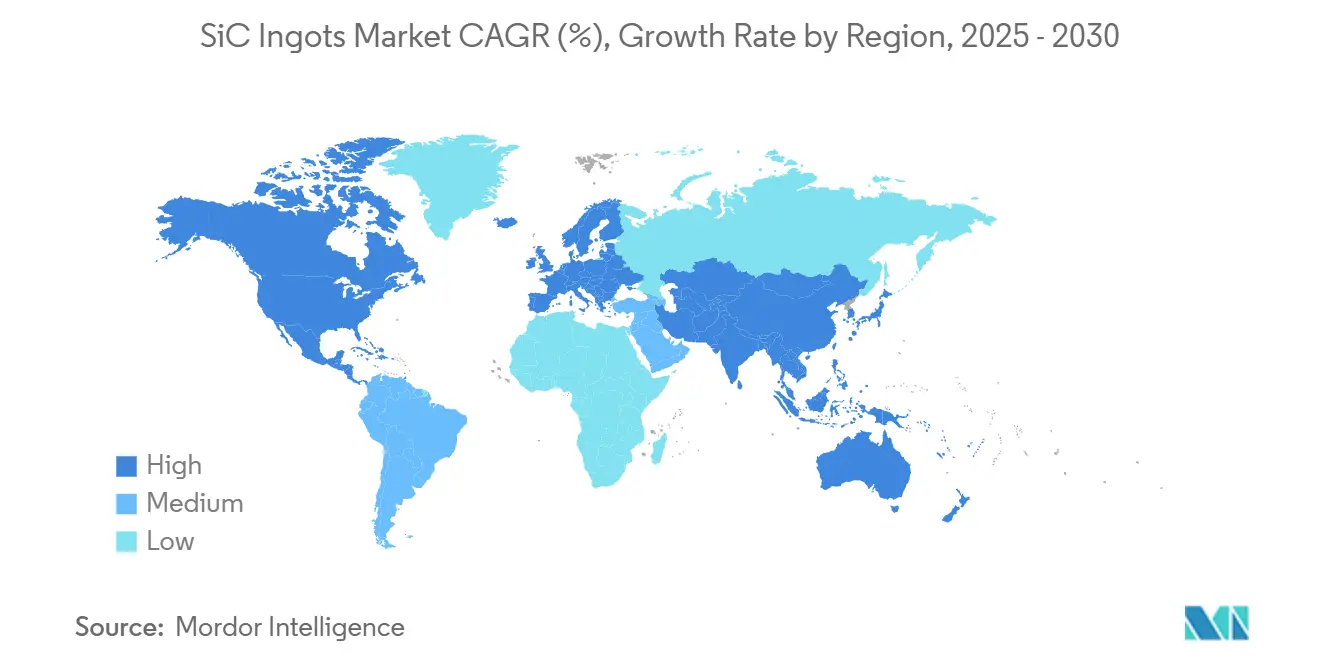

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

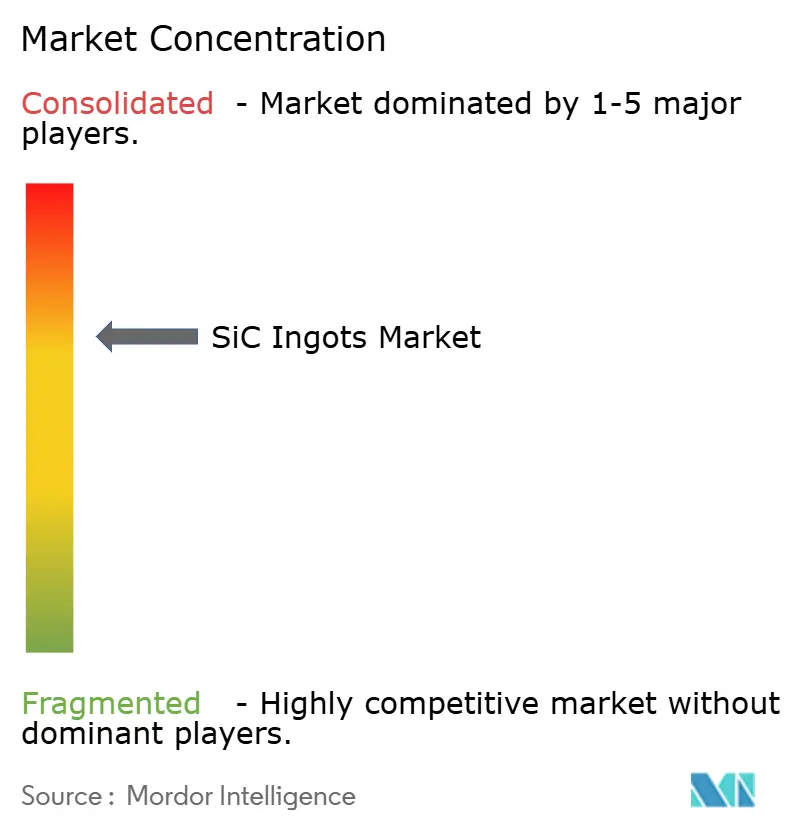

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lingots de SiC par Mordor Intelligence

La taille du marché des lingots de SiC est évaluée à 1,94 milliard USD en 2025 et devrait atteindre 3,56 milliards USD d'ici 2030, ce qui correspond à un CAGR de 12,91 % sur la période de prévision. Tout au long de cette période, le marché des lingots de silicium est remodelé par des forces convergentes : les équipementiers automobiles migrent vers des plateformes de batteries 800 V, les gouvernements subventionnent les chaînes d'approvisionnement nationales en matériaux à large bande interdite, et les producteurs passent des boules de 6 pouces aux boules de 8 pouces pour réduire les coûts par puce d'environ 30 %. Les frictions liées aux contrôles à l'exportation sur les fours de croissance cristalline contraignent à des développements de capacités régionaux plutôt qu'à des usines intégrées à l'échelle mondiale, ce qui resserre l'offre à court terme tout en créant des opportunités de localisation à long terme. Les fabricants d'équipements accélèrent leurs feuilles de route pour les outils de débit en 8 pouces, et les flux de capitaux provenant d'investisseurs stratégiques financent des mises à niveau de fours plus risquées qui raccourcissent la courbe d'apprentissage du rendement. Dans ce contexte, le marché des lingots de SiC entre dans une phase d'expansion volumique qui favorise les fournisseurs capables de combiner des économies d'échelle avec une métrologie avancée de cartographie des défauts.

Principaux Enseignements du Rapport

- Par diamètre de lingot, les substrats de 6 pouces ont dominé avec une part de marché des lingots de SiC de 79,12 % en 2024, tandis que les lingots de 8 pouces devraient afficher un CAGR de 13,83 % jusqu'en 2030.

- Par polytype, le 4H-SiC a représenté 82,14 % de la production en 2024 et devrait se développer à un CAGR de 13,49 % jusqu'en 2030.

- Par type de conductivité, les substrats de type N ont représenté 66,73 % de la demande en 2024, tandis que le matériau semi-isolant devrait croître à un CAGR de 13,21 % jusqu'en 2030.

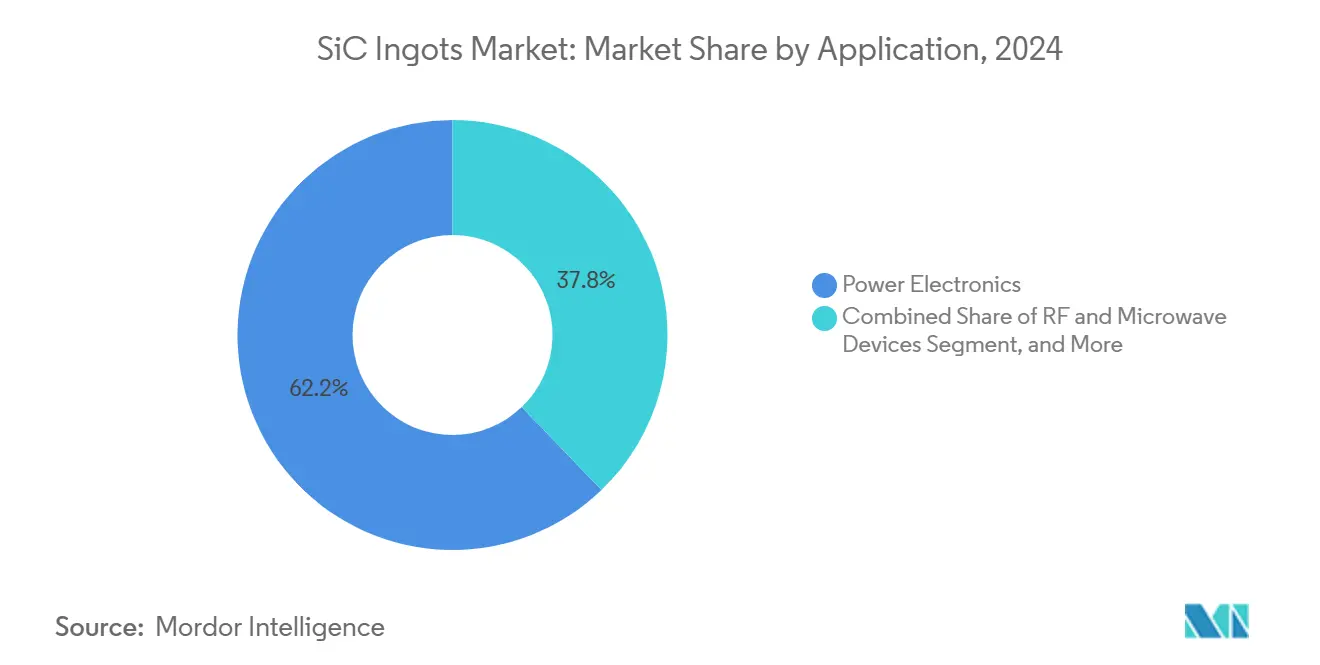

- Par application, l'électronique de puissance a représenté 62,19 % de l'utilisation en 2024, et les dispositifs RF et hyperfréquences constituent le segment à la croissance la plus rapide avec un CAGR de 13,77 % jusqu'en 2030.

- Par méthode de croissance, le transport physique en phase vapeur a conservé une part de 87,23 % en 2024 ; le dépôt chimique en phase vapeur à haute température devrait croître à 13,54 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique a capté 54,78 % des ventes en 2024, mais l'Europe devrait progresser à un CAGR de 13,89 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Lingots de SiC

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Accélérée vers les Architectures de Véhicules Électriques 800 V | +3.2% | Mondial, avec une concentration précoce en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Incitations Gouvernementales pour les Chaînes d'Approvisionnement Nationales en Matériaux à Large Bande Interdite | +2.8% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Montée en Puissance Rapide des Lignes de Plaquettes de 8 Pouces | +2.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Émergence de Producteurs Européens Nationaux de Substrats SiC | +1.9% | Europe, avec des effets indirects sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées dans la Synthèse de Poudre de SiC 6N de Haute Pureté | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Hausse de la Densité de Puissance de Calcul IA dans les Centres de Données | +1.1% | Amérique du Nord et Asie-Pacifique, adoption précoce dans les installations hyperscale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition Accélérée vers les Architectures de Véhicules Électriques 800 V

Les constructeurs automobiles standardisent les onduleurs de traction 800 V pour atteindre une recharge rapide en moins de 20 minutes et des faisceaux de câblage plus compacts, des conditions que les dispositifs en silicium ne peuvent satisfaire sans subir de lourdes pertes par conduction. Porsche, Hyundai, Kia et General Motors ont sécurisé des MOSFET SiC pour leurs plateformes de nouvelle génération, triplant ainsi la demande en puces SiC par véhicule.[1]Roland Berger, "Indice d'électromobilité T1/2024," rolandberger.com Les cycles de conception dans le secteur automobile s'étendant sur 5 à 7 ans, les fournisseurs de substrats bénéficient d'une visibilité sur les volumes à plusieurs années, accélérant le remboursement du capital investi dans les fours et ancrant le marché des lingots de SiC dans des contrats à long terme.

Incitations Gouvernementales pour les Chaînes d'Approvisionnement Nationales en Matériaux à Large Bande Interdite

Les programmes de subventions font évoluer les décisions de localisation des capacités d'une logique de coût minimal vers une logique de priorité souveraine. La loi américaine CHIPS and Science Act alloue 52,7 milliards USD, Wolfspeed ayant initialement reçu 2,5 milliards USD pour ses lignes SiC nationales.[2]Département du Commerce des États-Unis, "Loi CHIPS and Science Act," commerce.gov La loi européenne sur les semi-conducteurs engage 43 milliards EUR (46,9 milliards USD) de soutien, permettant à STMicroelectronics d'investir 5 milliards EUR (5,5 milliards USD) dans des usines SiC à intégration verticale. La Chine a réservé 344 milliards CNY (47 milliards USD) à cette même fin. Ces interventions atténuent le risque financier en phase initiale et accélèrent l'émergence de champions locaux, orientant le marché des lingots de SiC vers une capacité régionalement équilibrée.

Montée en Puissance Rapide des Lignes de Plaquettes de 8 Pouces

Les lignes de 6 pouces restent dominantes, mais les boules de 8 pouces offrent 1,8 fois la surface de puce à un coût d'épitaxie inférieur d'environ 25 % par centimètre carré, un levier essentiel alors que les convertisseurs pour véhicules électriques et énergies renouvelables cherchent à atteindre la parité des coûts. TrendForce recense 14 usines greenfield ou reconverties programmées pour démarrer une production en 8 pouces entre 2025 et 2027, ce qui devrait dépasser 1,2 million de plaquettes par an d'ici 2028. Les premiers acteurs comprennent le projet de construction de SiCrystal à Nuremberg pour 500 millions EUR (545 millions USD) et le site Mohawk Valley de Wolfspeed, bien que ce dernier soit désormais retardé. Cette transition comprime les délais de livraison des équipements et redistribue le pouvoir de fixation des prix en faveur des fournisseurs de fours disposant d'ensembles d'outils qualifiés pour le 8 pouces.

Hausse de la Densité de Puissance de Calcul IA dans les Centres de Données

Les opérateurs hyperscale font face à des baies dépassant 100 kW alors que les accélérateurs d'IA entraînent une consommation de courant plus élevée, rendant les alimentations électriques en silicium traditionnel inadaptées. Le rapport de durabilité 2024 de Google cite une transition vers une distribution directe vers la puce en 48 V, et Microsoft a conclu un accord pluriannuel de substrats SiC pour des modules à 98 % d'efficacité de conversion.[3]Microsoft Corporation, "Rapport Annuel 2024," microsoft.com Bien que le volume soit inférieur à celui du secteur automobile, la tarification premium et les spécifications strictes en matière de micropipes inférieures à 1 cm² créent un flux de revenus disproportionné qui récompense les fournisseurs dotés d'un contrôle des défauts de premier ordre.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement Persistants dans le Rendement de la Croissance Cristalline | -2.1% | Mondial, avec des effets aigus dans la production en 8 pouces | Moyen terme (2 à 4 ans) |

| Pénurie de Consommables en Graphite Ultra-Haute Température | -1.6% | Asie-Pacifique, pression indirecte sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation sur les Technologies Critiques de Fours | -1.3% | Chine, avec des effets secondaires sur les délais de livraison des équipements mondiaux | Long terme (≥ 4 ans) |

| Volatilité des Prix du Graphite de Grade Électronique de Puissance Spécialisé | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement Persistants dans le Rendement de la Croissance Cristalline

Le transport physique en phase vapeur ne produit que 60 à 70 % de masse de boule utilisable à 6 pouces et descend en dessous de 50 % à 8 pouces, principalement en raison de la formation de micropipes à des températures de croissance de 2 200 à 2 400 °C. Le paysage stochastique des défauts impose une surproduction, augmente le fonds de roulement et allonge les cycles de conversion de trésorerie sur l'ensemble du marché des lingots de SiC. Les cycles semi-isolants dopés au vanadium amplifient le défi car la cible de résistivité supérieure à 10⁵ Ω-cm réduit la fenêtre de processus acceptable.

Pénurie de Consommables en Graphite Ultra-Haute Température

L'extension des contrôles à l'exportation du Japon en 2024 a ajouté le graphite de grade semi-conducteur à sa liste restreinte, allongeant les délais de remplacement des creusets de 8 à 12 semaines à 20 à 26 semaines pour les acheteurs chinois. Toyo Tanso et Tokai Carbon représentent environ 60 % de l'approvisionnement mondial et n'ont pas annoncé d'expansions dimensionnées pour la vague du 8 pouces, obligeant les opérateurs de fours sur l'ensemble du marché des lingots de SiC à constituer des stocks plus importants et à immobiliser davantage de trésorerie dans les pièces de rechange.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Lingot : Les Formats 8 Pouces Captent les Segments Sensibles aux Coûts

Le marché des lingots de SiC a enregistré une part de 79,12 % pour le matériau de 6 pouces en 2024, reflétant la base installée héritée dans les modules de puissance automobiles. Entre 2025 et 2030, les lingots de 8 pouces devraient croître à 13,83 %, soutenus par un avantage de coût par puce de 30 % qui compense les dépenses de requalification pour les lignes d'épitaxie. Les annonces du secteur portant sur 14 usines dédiées au 8 pouces d'ici 2027 renforcent un pivot tiré par l'offre qui précède généralement une migration rapide des parts de marché.

Les diamètres de 4 pouces et 2 pouces restent confinés aux prototypes RF et aux laboratoires de photonique, tandis que les boules exploratoires de 12 pouces n'ont pas encore franchi les obstacles de la preuve de concept. Les fournisseurs allouent leurs capitaux aux percées de rendement en 8 pouces plutôt qu'au saut vers le 12 pouces, reproduisant l'escalier du silicium mais sur un calendrier compressé. À mesure que les taux d'utilisation augmentent, la taille du marché des lingots de SiC attribuable aux formats 8 pouces devrait dépasser 1 milliard USD d'ici 2030, offrant une marge de manœuvre volumique supplémentaire pour les lignes de dispositifs en aval.

Par Polytype : L'Avantage à Double Usage du 4H-SiC

Le 4H-SiC a représenté 82,14 % des expéditions de 2024 et croît plus vite que le marché à 13,49 %, porté par sa polyvalence pour les dispositifs de puissance et RF. Sa bande interdite de 3,26 eV et sa haute mobilité électronique supportent à la fois les onduleurs de traction et les amplificateurs radar GaN sur SiC, offrant aux équipementiers une feuille de route à substrat unique. Les investissements dans les bibliothèques de conception, les recettes d'outils et les kits de processus ont verrouillé des coûts de changement qui protègent le 4H-SiC de l'érosion de ses parts de marché.

Le 6H-SiC occupe des niches de chauffage industriel, tandis que le 3C-SiC reste académique. Sans percée dans la croissance sans défaut du 3C, le marché des lingots de SiC restera ancré au 4H-SiC pour l'horizon de prévision, garantissant que les économies d'échelle maintiennent les prix des plaquettes sur une trajectoire descendante régulière.

Par Type de Conductivité : Les Substrats Semi-Isolants Portés par les Budgets de Défense

Les boules conductrices de type N ont détenu une part de 66,73 % en 2024, portées par la demande automobile et industrielle pour des MOSFET à faible résistance à l'état passant. Les stocks semi-isolants, en revanche, progressent à un CAGR de 13,21 % alors que les programmes de radar à réseau phasé financés par la défense et les programmes satellitaires spécifient des amplificateurs GaN sur SiC. Qorvo a enregistré une hausse de 40 % de la consommation de substrats semi-isolants en 2024, validant la demande des acheteurs soucieux de la sécurité d'approvisionnement.

Le dopage au vanadium augmente les coûts semi-isolants de 20 à 25 %, mais les clients de la défense acceptent cette prime en échange de l'isolation du réseau cristallin et d'une meilleure gestion thermique. Cette segmentation positionne les fournisseurs disposant de lignes de dopage doubles pour capter simultanément volume et marge, élargissant les opportunités de taille du marché des lingots de SiC sur les deux gammes de prix.

Par Application : L'Ancrage Automobile de l'Électronique de Puissance

L'électronique de puissance a généré 62,19 % de la demande en lingots en 2024 et restera le centre de gravité du marché des lingots de SiC à mesure que la pénétration du 800 V s'élargit. Les dispositifs RF et hyperfréquences, progressant à 13,77 %, absorbent la production semi-isolante pour les satellites en bande médiane 5G et en bande Ka. Les éléments de chauffage industriel affichent une croissance stable à un chiffre bas, tandis que la photonique reste un marché de niche.

Les volumes de recherche et de prototypage sont faibles mais stratégiquement vitaux, fournissant des flux de trésorerie précoces pour les nouveaux polytypes et diamètres. Les explorations en informatique quantique pourraient éventuellement ouvrir un troisième pilier de demande, mais la commercialisation se situe au-delà de l'horizon de prévision.

Par Méthode de Croissance : La Prédominance du Transport Physique en Phase Vapeur face à la Précision du Dépôt Chimique en Phase Vapeur à Haute Température

Le transport physique en phase vapeur détenait 87,23 % des expéditions de 2024, en adéquation avec l'économie du parc de fours et la flexibilité du dopage. Le dépôt chimique en phase vapeur à haute température, progressant à 13,54 %, remporte des contrats lorsque des garanties de micropipes inférieures à 0,1 cm⁻² justifient une prime de coût de 40 à 50 %. La croissance en solution reste à l'échelle du laboratoire ; GT Advanced Technologies a démontré des boules de 6 pouces avec une densité de micropipes de 0,5 cm², mais n'a pas encore annoncé de date de commercialisation ferme.

L'apprentissage du rendement sur les cycles de transport physique en phase vapeur en 8 pouces reste le principal levier de coût pour le marché des lingots de SiC, et les fournisseurs déployant des boucles de rétroaction par rayons X in situ s'attendent à une amélioration du taux d'utilisation de 10 à 15 points de pourcentage d'ici 2027.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des lingots de SiC avec une part de 54,78 % en 2024, portée par la montée en puissance des capacités chinoises et la chaîne d'approvisionnement mature du Japon. Les entreprises chinoises TanKeBlue, SICC et Shanxi Semisic ont collectivement annoncé 600 000 plaquettes supplémentaires de 6 et 8 pouces d'ici 2027, ciblant les segments nationaux des véhicules électriques et du solaire. Le Japon conserve une forte intégration verticale, bien que les frictions liées aux contrôles à l'exportation sur le graphite incitent les équipementiers automobiles de rang 1 à qualifier des sources non japonaises.

L'Europe devrait enregistrer le CAGR régional le plus élevé à 13,89 % à mesure que le complexe STMicroelectronics de 5 milliards EUR (5,5 milliards USD) à Catane et Crolles entre en service d'ici fin 2025. L'accord de licence 6 pouces de Soitec vise 50 000 plaquettes d'ici 2027, réduisant sa dépendance aux importations. Les désignations de l'UE du SiC comme matière première stratégique simplifient les procédures d'autorisation et de financement, offrant aux acteurs européens un vent réglementaire favorable.

L'Amérique du Nord se situe en milieu de classement après que le dépôt de bilan en vertu du chapitre 11 de Wolfspeed en octobre 2024 a ralenti les plans de montée en puissance du 8 pouces, poussant certains programmes automobiles à rechercher des alternatives européennes ou asiatiques. Le Canada et le Mexique restent périphériques, et le Moyen-Orient et l'Amérique du Sud n'enregistrent que des discussions exploratoires de coentreprises. La diversification régionale s'approfondit donc, mais la croissance absolue des capacités reste centrée sur la région Asie-Pacifique.

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 65 à 70 % des capacités en 2024, plaçant la concentration globale dans la fourchette moyenne à élevée. La restructuration de Wolfspeed a fracturé les accords historiques à source unique, permettant à SiCrystal, SICC et TanKeBlue de sécuriser des créneaux automobiles européens. Les acteurs occidentaux établis misent sur le rendement et la métrologie pour défendre leurs prix premium, tandis que les entrants chinois privilégient le volume même à des niveaux de défauts plus élevés.

Le leadership technologique migre vers les fours de cartographie des défauts en temps réel. Le brevet EP4012345 de SiCrystal décrit un réacteur de transport physique en phase vapeur en boucle fermée qui s'adapte aux gradients de température en cours de cycle, réduisant ainsi les taux de micropipes. Des perturbateurs d'équipements comme Jingsheng commercialisent des outils de transport physique en phase vapeur à des prix affichés inférieurs de 40 à 50 % à ceux de leurs homologues japonais, réduisant les obstacles en termes de dépenses d'investissement pour les fabricants émergents. Parallèlement, des fabricants de dispositifs tels que STMicroelectronics et ROHM internalisent leurs lignes de substrats pour sécuriser l'approvisionnement et capter des parts de marché, réduisant ainsi le marché adressable pour les fournisseurs indépendants et intensifiant la concurrence entre eux.

L'espace blanc du marché réside dans les substrats semi-isolants pour les charges utiles de défense et de satellites, où les mandats d'approvisionnement national priment sur les considérations de coût. Les producteurs de niche européens s'associent à des spécialistes de l'épitaxie GaN pour se positionner sur ce segment premium, se distançant des concurrents asiatiques axés sur le volume. Dans l'ensemble, la différenciation stratégique repose sur le contrôle des défauts, l'innovation dans les fours et l'agilité de l'intégration verticale sur l'ensemble du marché des lingots de SiC.

Leaders du Secteur des Lingots de SiC

Wolfspeed, Inc.

SiCrystal GmbH

SICC Co., Ltd.

Beijing TanKeBlue Semiconductor Co., Ltd.

EEMCO GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : La Banque Européenne d'Investissement et STMicroelectronics ont conclu un accord de financement de 1 milliard EUR (1,13 milliard USD) soutenant l'expansion des substrats SiC et des dispositifs de puissance de l'entreprise en Italie et en France. Une première tranche de 500 millions EUR (565 millions USD) a été débloquée le même mois, accélérant la production de plaquettes de 200 mm à Catane d'ici le quatrième trimestre 2025 et établissant la plus grande capacité nationale de substrats SiC en Europe pour les modules de puissance automobiles.

- Octobre 2025 : Mitsubishi Electric a achevé la construction de sa nouvelle installation à Kumamoto, au Japon, après un investissement de 100 milliards JPY (660 millions USD). Le site a démarré des cycles pilotes sur des lignes de 8 pouces visant 60 000 plaquettes par an d'ici 2027, renforçant la base d'approvisionnement SiC du Japon pour les clients des véhicules électriques et de l'industrie.

- Avril 2025 : STMicroelectronics a confirmé que la production de plaquettes SiC de 200 mm dans son usine de Catane reste sur la bonne voie pour le quatrième trimestre 2025 dans le cadre du programme d'intégration verticale de 5 milliards EUR de l'entreprise. L'installation est prévue pour atteindre 50 000 plaquettes par an d'ici 2028 et approvisionnera Stellantis, Volkswagen et Renault dans le cadre de contrats à long terme.

- Mars 2025 : Wolfspeed est sorti du chapitre 11 après une restructuration approuvée par le tribunal qui a réduit la dette de 3,2 milliards USD et repoussé les montées en puissance de Mohawk Valley et Siler City à 2027-2028. L'entreprise a conservé sa subvention de 2,5 milliards USD au titre du CHIPS Act sous réserve d'atteindre des jalons de performance, et des constructeurs automobiles tels que General Motors et Mercedes-Benz ont repris la qualification des substrats même si certains équipementiers de rang 1 ont diversifié leurs sources d'approvisionnement pendant la période de faillite.

Périmètre du Rapport Mondial sur le Marché des Lingots de SiC

Le rapport sur le marché des lingots de SiC est segmenté par diamètre de lingot (2 pouces, 4 pouces, 6 pouces, 8 pouces, 12 pouces), polytype (3C-SiC, 4H-SiC, 6H-SiC), type de conductivité (conducteur de type N et semi-isolant), application (électronique de puissance, dispositifs RF et hyperfréquences, composants de chauffage industriel, photonique et optoélectronique, recherche et prototypage), méthode de croissance (transport physique en phase vapeur, dépôt chimique en phase vapeur à haute température, croissance en solution) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| 2 Pouces |

| 4 Pouces |

| 6 Pouces |

| 8 Pouces |

| 12 Pouces |

| 3C-SiC |

| 4H-SiC |

| 6H-SiC |

| Conducteur de Type N |

| Semi-Isolant |

| Électronique de Puissance |

| Dispositifs RF et Hyperfréquences |

| Composants de Chauffage Industriel |

| Photonique et Optoélectronique |

| Recherche et Prototypage |

| Transport Physique en Phase Vapeur (PVT) |

| Dépôt Chimique en Phase Vapeur à Haute Température (HTCVD) |

| Croissance en Solution |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Diamètre de Lingot | 2 Pouces | ||

| 4 Pouces | |||

| 6 Pouces | |||

| 8 Pouces | |||

| 12 Pouces | |||

| Par Polytype | 3C-SiC | ||

| 4H-SiC | |||

| 6H-SiC | |||

| Par Type de Conductivité | Conducteur de Type N | ||

| Semi-Isolant | |||

| Par Application | Électronique de Puissance | ||

| Dispositifs RF et Hyperfréquences | |||

| Composants de Chauffage Industriel | |||

| Photonique et Optoélectronique | |||

| Recherche et Prototypage | |||

| Par Méthode de Croissance | Transport Physique en Phase Vapeur (PVT) | ||

| Dépôt Chimique en Phase Vapeur à Haute Température (HTCVD) | |||

| Croissance en Solution | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle en dollars du marché des lingots de SiC ?

La taille du marché des lingots de SiC s'établit à 1,94 milliard USD en 2025.

À quelle vitesse la demande mondiale devrait-elle croître ?

Entre 2025 et 2030, le marché devrait enregistrer un CAGR de 12,91 %.

Quel diamètre de lingot gagne le plus rapidement en dynamique ?

Les boules de 8 pouces devraient se développer à un CAGR de 13,83 % grâce à des coûts par puce plus faibles et à des nombres de puces plus élevés.

Pourquoi les substrats semi-isolants deviennent-ils plus importants ?

Les programmes de radar de défense et de satellites nécessitent des amplificateurs GaN sur SiC, stimulant la demande semi-isolante à un CAGR de 13,21 %.

Quelle région affichera la croissance la plus forte ?

L'Europe devrait enregistrer le CAGR régional le plus élevé à 13,89 % jusqu'en 2030, aidée par les subventions de la loi sur les semi-conducteurs.

Quelle méthode de croissance domine l'approvisionnement commercial ?

Le transport physique en phase vapeur représente 87,23 % de la production, restant l'épine dorsale du marché des lingots de SiC.

Dernière mise à jour de la page le: