Taille et part du marché des entraînements électriques basse tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.13 Milliards de dollars |

| Taille du Marché (2031) | 21.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entraînements électriques basse tension par Mordor Intelligence

La taille du marché des entraînements électriques basse tension devrait passer de 16,35 milliards USD en 2025 à 17,13 milliards USD en 2026, pour atteindre 21,54 milliards USD d'ici 2031, avec un CAGR de 4,69 % sur la période 2026-2031. Les mandats réglementaires en matière d'efficacité des systèmes moteurs raccourcissent les cycles de remplacement, tandis que les fabricants discrets spécifient des architectures de servocommandes que les unités CA traditionnelles ne peuvent égaler en termes de précision ou de temps de réponse. Les modules en carbure de silicium et en nitrure de gallium réduisent l'encombrement des armoires, mais leur prix élevé limite encore leur pénétration aux segments haute puissance et haute précision. La hausse des coûts de conformité en matière de cybersécurité au titre de la norme IEC 62443 et de la directive européenne NIS2 alourdit considérablement le capital investi dans les projets d'entraînements connectés, poussant les opérateurs de plus petite taille vers des modèles de paiement à l'usage. La pression concurrentielle s'intensifie à mesure que les fournisseurs chinois pratiquent des prix inférieurs de 25 % à 30 % à ceux des acteurs établis, incitant ces derniers à associer leurs entraînements à des plateformes de surveillance numérique qui fidélisent les revenus de services.

Points clés du rapport

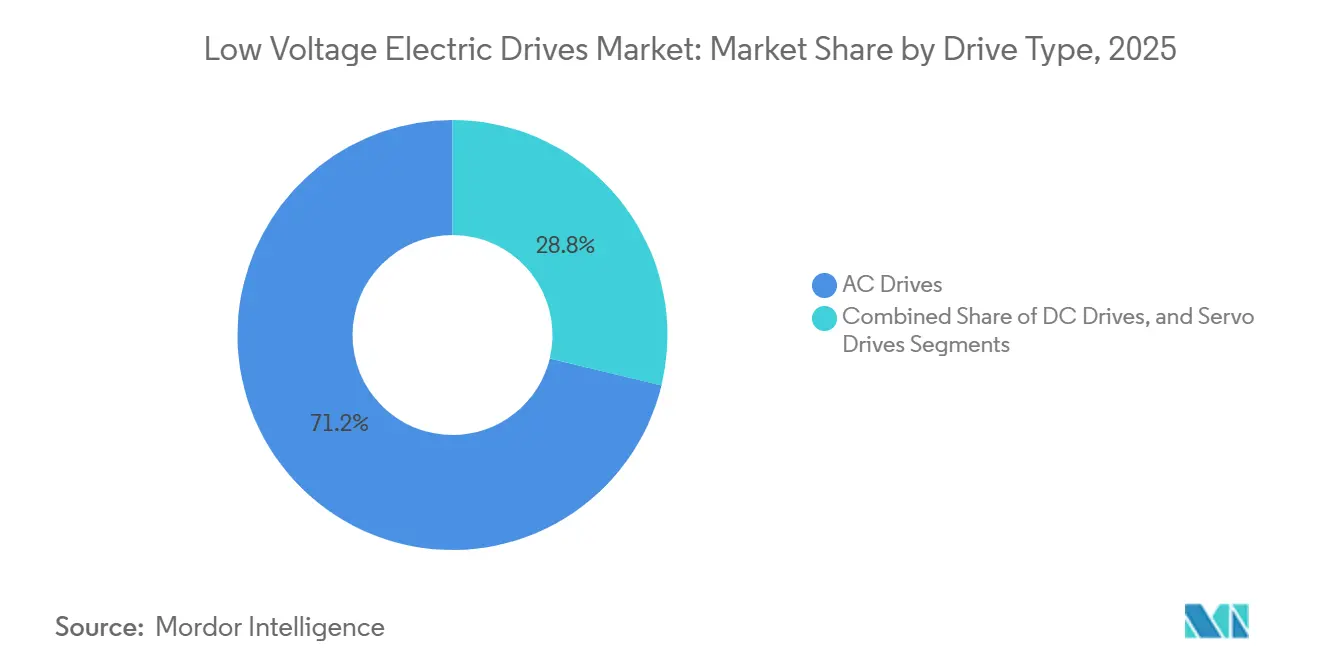

- Par type d'entraînement, les architectures CA ont dominé avec 71,23 % de la part de marché des entraînements électriques basse tension en 2025. Les servocommandes devraient afficher la croissance la plus rapide avec un CAGR de 8,41 % jusqu'en 2031.

- Par puissance nominale, les unités basse puissance inférieures à 40 kW contrôlaient 45,63 % de la taille du marché des entraînements électriques basse tension en 2025, tandis que les entraînements supérieurs à 100 kW sont en voie d'expansion à un CAGR de 7,33 % jusqu'en 2031.

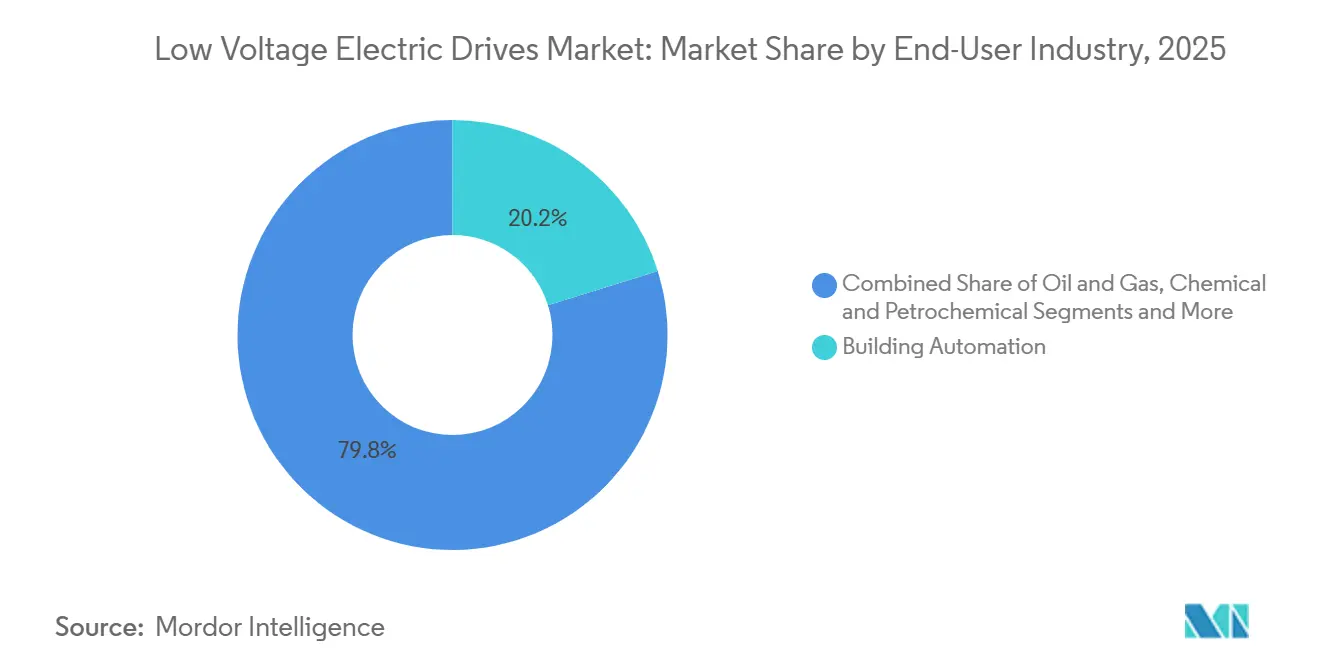

- Par secteur d'utilisation final, la fabrication automobile et de véhicules électriques a enregistré le CAGR prévisionnel le plus élevé à 8,98 % pour la période 2026-2031, tandis que le CVC et les services aux bâtiments ont contribué à hauteur de 20,18 % du chiffre d'affaires 2025.

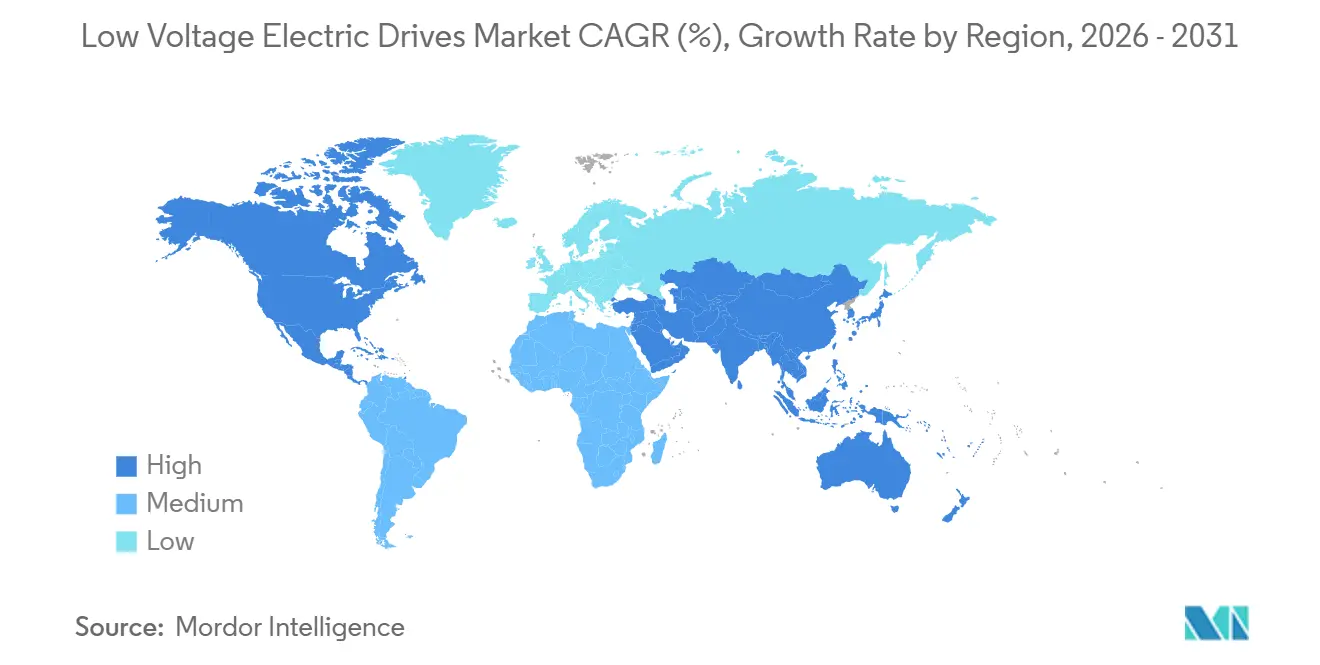

- Par géographie, l'Asie-Pacifique a capté 47,41 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 7,11 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des entraînements électriques basse tension

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires sur l'efficacité énergétique des moteurs industriels | 1.2% | Mondial, avec l'UE et la Chine en tête de l'application | Moyen terme (2-4 ans) |

| Automatisation rapide dans la fabrication discrète et les lignes d'emballage | 1.0% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Expansion des rénovations CVC pour la décarbonation des bâtiments | 0.8% | Europe et Amérique du Nord, émergence au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des architectures compactes à moteur-entraînement intégré | 0.6% | Mondial, concentré dans les applications CVC et pompes | Long terme (≥ 4 ans) |

| Adoption de modules de puissance SiC/GaN permettant des entraînements BT plus compacts | 0.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Émergence de modèles commerciaux d'entraînement en tant que service à paiement à l'usage | 0.3% | Marchés pilotes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations obligatoires sur l'efficacité énergétique des moteurs industriels

Les nouvelles classifications IE5 de la norme IEC 60034-30-1:2025 et les évaluations au niveau système de la norme IEC 61800-9-2 stimulent considérablement le remplacement des anciens moteurs IE2. Le règlement européen Ecodesign 2021/341 et la norme chinoise GB 18613-2020 ont effectivement rendu obsolètes les moteurs inefficaces, créant une forte demande de rénovation. Ces rénovations peuvent générer des économies substantielles, avec environ 2 400 USD économisés annuellement sur une machine de 100 kW fonctionnant 6 000 heures. De plus, les sites certifiés ISO 50001 risquent de faire l'objet de pénalités lors des audits s'ils continuent à exploiter des actifs non conformes. Par ailleurs, la taxonomie européenne lie directement l'éligibilité aux obligations vertes aux économies d'énergie documentées réalisées grâce aux systèmes d'entraînement, soulignant les implications financières critiques du respect de ces réglementations et normes.[1]Commission européenne, "Règlement Ecodesign 2021/341," europa.eu

Automatisation rapide dans la fabrication discrète et les lignes d'emballage

Dans la région Asie-Pacifique, la demande de systèmes de servocommandes connaît une croissance significative, principalement portée par le besoin croissant de haute précision et de vitesse dans diverses industries. Les usines d'électronique, de textile et d'emballage alimentaire exigent désormais des systèmes capables d'atteindre une précision de ±0,01 mm et des cycles inférieurs à 200 millisecondes, ce qui a largement contribué à l'adoption croissante des systèmes de servocommandes. Yaskawa, acteur de premier plan sur le marché des servocommandes, a enregistré une hausse notable de 23 % en glissement annuel des expéditions de servocommandes vers la Chine au cours de l'exercice 2025. Une part substantielle de ces expéditions a été utilisée dans des applications telles que la fabrication de smartphones et l'assemblage de modules de batteries, soulignant l'importance croissante des systèmes de servocommandes dans les processus de production avancés. L'adoption de protocoles Ethernet industriel convergents a encore amélioré l'efficacité opérationnelle en réduisant considérablement le temps de mise en service, avec une diminution de 40 %. Cette avancée technologique a rationalisé les processus et amélioré la productivité dans tous les secteurs. De plus, l'introduction de modèles de crédit-bail basés sur les résultats a offert aux petites entreprises la possibilité d'adopter des systèmes de servocommandes sans la contrainte d'un investissement en capital initial élevé. Ces modèles permettent aux entreprises de payer en fonction des unités produites, abaissant ainsi les barrières financières à l'entrée et favorisant une adoption plus large des solutions d'automatisation avancées.

Expansion des rénovations CVC pour la décarbonation des bâtiments

D'ici 2030, toutes les nouvelles constructions dans l'Union européenne devront atteindre le statut de bâtiment à consommation d'énergie quasi nulle, conformément à la directive européenne sur la performance énergétique des bâtiments 2024/1275. Cette directive stimule considérablement l'adoption de variateurs de fréquence dans les refroidisseurs et les centrales de traitement d'air pour répondre aux exigences strictes en matière d'efficacité énergétique. Aux États-Unis, la loi sur l'investissement dans les infrastructures et l'emploi alloue 3,5 milliards USD aux améliorations de l'efficacité énergétique des bâtiments publics. Un objectif majeur de cette initiative est l'installation de variateurs de fréquence, qui ont le potentiel de générer des économies d'énergie substantielles de 40 % sur des moteurs de ventilateurs standard de 50 kW, réduisant ainsi les coûts opérationnels et l'impact environnemental. Parallèlement, le Code de construction écologique de l'Arabie saoudite crée une demande supplémentaire de 120 000 unités par an, soulignant davantage l'élan mondial vers la rénovation et les solutions écoénergétiques dans le secteur de la construction.

Essor des architectures compactes à moteur-entraînement intégré

En intégrant les onduleurs dans les boîtiers de moteurs, Danfoss et Nidec ont considérablement rationalisé les processus d'installation, réduisant le temps de main-d'œuvre de 30 % tout en éliminant le besoin de câblage externe.[2]Danfoss A/S, "Lancement du servocommande intégré VLT," danfoss.com Cette approche de conception innovante simplifie non seulement l'installation, mais offre également des économies d'espace substantielles, ce qui la rend particulièrement avantageuse pour les applications dans les sous-sols de bâtiments et les plateformes offshore, où le coût des armoires peut être prohibitif. Cependant, cette avancée présente un inconvénient notable : si un onduleur tombe en panne, l'ensemble de l'unité doit être remplacé, ce qui peut augmenter les coûts de maintenance et les temps d'arrêt. Malgré cette limitation, des fabricants chinois tels qu'Inovance renforcent la proposition de valeur en proposant des unités comparables à des prix environ 20 % inférieurs à ceux de leurs homologues occidentaux, ce qui en fait une option attrayante sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des entraînements premium à faible distorsion harmonique | -0.7% | Mondial, particulièrement aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénuries mondiales de semi-conducteurs limitant la production d'entraînements | -0.5% | Mondial, concentré dans l'approvisionnement en modules SiC/GaN | Moyen terme (2-4 ans) |

| Manque de compétences pour le réglage des variateurs de fréquence pour les applications à couple variable | -0.4% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en cybersécurité pour les entraînements connectés à l'IIoT | -0.3% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des entraînements premium à faible distorsion harmonique

Les conceptions à frontal actif ou multiniveaux sont très efficaces pour réduire la distorsion harmonique totale en dessous de 5 %. Cependant, ces conceptions avancées ont un prix nettement plus élevé, coûtant 40 % à 60 % de plus que leurs homologues à six impulsions. Cette prime de coût substantielle représente un défi notable pour les services publics et les stations de traitement des eaux municipales, en particulier ceux opérant dans des conditions financières contraintes et avec des budgets serrés. L'investissement initial élevé requis pour ces conceptions dissuade souvent les organisations de les adopter, malgré leurs avantages techniques. Bien que des programmes de crédit-bail soient disponibles pour alléger la charge financière initiale, leur adoption a été relativement lente. Ce faible taux d'adoption est particulièrement visible dans les régions où les réglementations sur la qualité de l'énergie et leur application restent faibles ou incohérentes, entravant davantage la mise en œuvre généralisée de ces conceptions avancées. En conséquence, de nombreuses organisations continuent de recourir à des alternatives moins coûteuses, même si elles n'offrent pas le même niveau de performance ou d'efficacité.

Hausse des coûts de conformité en cybersécurité pour les entraînements connectés à l'IIoT

Le micrologiciel sécurisé est imposé par la norme IEC 62443-4-2, qui garantit la protection des systèmes industriels contre les cybermenaces. De plus, la directive européenne NIS2 impose des exigences strictes, notamment des audits réguliers et un signalement obligatoire des violations dans les 24 heures suivant leur détection. Pour les installations de taille moyenne, l'intégration de pare-feux industriels et de zones démilitarisées entraîne des coûts significatifs, compris entre 50 000 et 200 000 USD. Ces dépenses représentent souvent un défi financier pour les fabricants de plus petite taille, entraînant des retards dans leur adoption de stratégies de migration vers le cloud.[3]Commission européenne, "Aperçu de la directive NIS2," europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entraînement : la précision des servocommandes redéfinit l'économie de l'automatisation

Bien que les entraînements CA représentent une part dominante de 71,23 % du chiffre d'affaires en 2025, les unités de servocommandes sont apparues comme le segment à la croissance la plus rapide sur le marché des entraînements électriques basse tension, affichant un CAGR projeté de 8,41 % de 2026 à 2031. Alors que les architectures CA s'avèrent rentables pour les pompes et les convoyeurs, les plateformes de servocommandes, avec leur résolution de 0,01 degré et leurs temps de stabilisation d'une milliseconde, répondent aux exigences précises des smartphones et des appareils portables, ainsi que des lignes d'assemblage de modules de batteries. Ces caractéristiques rendent les unités de servocommandes indispensables dans les industries nécessitant une haute précision et des temps de réponse rapides, stimulant davantage leur adoption dans diverses applications.

La série Sigma-7 de Yaskawa, désormais dotée d'une suppression des vibrations pilotée par l'IA qui réduit la résonance mécanique de 50 %, s'impose dans les pôles électroniques animés de Chine. Cette innovation améliore l'efficacité opérationnelle et minimise les temps d'arrêt, en faisant un choix privilégié pour les fabricants sur des marchés concurrentiels. L'attrait du concept de moteur-entraînement intégré est indéniable : le servocommande IMD de Nidec, en réduisant les besoins en espace d'armoire de 40 %, a attiré l'attention des équipementiers d'emballage et de textile. Cette conception économe en espace optimise non seulement les agencements d'usine, mais réduit également les coûts d'installation, ajoutant à son attrait. Tandis qu'Inovance exerce une pression sur les prix en les réduisant jusqu'à 30 % par rapport à ses concurrents japonais et européens, les acteurs établis contrebalancent ce défi, préservant leurs marges grâce à des offres logicielles améliorées et des services complets sur le cycle de vie. Ces stratégies permettent aux acteurs en place de maintenir leur avantage concurrentiel tout en répondant aux besoins évolutifs des clients dans un environnement de marché dynamique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par puissance nominale : les entraînements haute puissance progressent avec l'électrification de l'industrie lourde

Les appareils haute puissance dépassant 100 kW devraient croître à un CAGR de 7,33 %, dépassant largement le taux de croissance moyen du marché des entraînements électriques basse tension. Cette croissance notable est principalement portée par l'attention croissante des mineurs, des raffineurs et des installations GNL sur l'atteinte des objectifs de décarbonation de portée 2. Par exemple, la rénovation d'un seul concasseur de 500 kW peut générer des économies annuelles substantielles de 80 000 USD, en supposant un coût de l'énergie de 0,10 USD par kWh. Cette rénovation génère non seulement des économies de coûts, mais garantit également une période de retour sur investissement rapide de seulement trois ans, ce qui en fait un investissement très attractif pour les opérateurs industriels.

En 2025, le terminal flottant de production, de stockage et de déchargement de gaz naturel liquéfié Prelude de Shell a réussi à réduire sa demande auxiliaire de 12 MW en installant 18 grands entraînements, démontrant le potentiel des technologies d'entraînement avancées pour optimiser la consommation d'énergie. Les dispositifs SiC, à la pointe de l'innovation, offrent une efficacité impressionnante de 98,5 % et un encombrement physique réduit, les rendant idéaux pour les applications haut de gamme. Cependant, le coût plus élevé de ces dispositifs a constitué un obstacle significatif à leur adoption à grande échelle dans les industries. Les unités de gamme intermédiaire, généralement comprises entre 50 et 200 kW, sont de plus en plus déployées dans les extrudeuses et les soufflantes utilisées dans les industries de transformation alimentaire, chimique et plastique. Ces unités génèrent des économies d'énergie remarquables de 30 % à 50 % par rapport aux méthodes de régulation par étranglement traditionnelles, offrant à la fois efficacité opérationnelle et avantages en termes de coûts. Parallèlement, les entraînements inférieurs à 5 kW connaissent un regain d'intérêt dans les systèmes CVC résidentiels, où les solutions IMD s'avèrent très efficaces. Ces solutions simplifient les installations dans des espaces confinés, répondant à un défi clé des applications résidentielles et stimulant davantage l'adoption de ces entraînements compacts.

Par secteur d'utilisation final : la fabrication automobile et de véhicules électriques accélère l'adoption des servocommandes

Avec un CAGR de 8,98 % projeté jusqu'en 2031, la fabrication automobile et de véhicules électriques devance tous les secteurs d'utilisation, affichant un potentiel de croissance significatif. Dans l'usine de Tesla à Berlin, plus de 2 000 robots à servocommandes opèrent, chacun nécessitant une synchronisation inférieure à la milliseconde pour garantir des performances et une efficacité optimales. Parallèlement, l'objectif ambitieux de BYD de produire 3 millions d'unités d'ici 2027 se traduit par une demande substantielle d'environ 15 000 servocommandes supplémentaires, soulignant la dépendance croissante aux technologies d'automatisation avancées dans le secteur automobile.

Alors que les mandats de rénovation gagnent du terrain dans l'UE et aux États-Unis, le CVC et les services aux bâtiments ont capté 20,18 % de la demande 2025, soulignant leur rôle critique dans les initiatives d'efficacité énergétique et de durabilité. Les compagnies pétrolières et gazières sont activement en train d'électrifier leurs plateformes offshore, visant à réduire l'impact environnemental et les coûts opérationnels. Parallèlement, dans le cadre de la directive révisée sur le traitement des eaux urbaines résiduaires, les services des eaux mettent en œuvre des variateurs de fréquence, ciblant une réduction de 30 % de l'intensité énergétique d'ici 2030, ce qui s'aligne sur les objectifs mondiaux de durabilité. En Asie, les industries discrètes connaissent une hausse notable de l'adoption des servocommandes, portée par les exigences concurrentielles en matière de vitesse, de précision et d'exactitude améliorées, reflétant l'accent croissant de la région sur l'automatisation industrielle et les avancées technologiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 47,41 % du marché des entraînements électriques basse tension en 2025 et devrait s'étendre à un CAGR de 7,11 % jusqu'en 2031. La politique double carbone de la Chine impose une efficacité des moteurs IE3 au-dessus de 0,75 kW et vise une réduction de l'intensité énergétique de 13,5 % d'ici 2025, stimulant environ 800 000 rénovations d'entraînements annuelles. Le programme indien d'incitation liée à la production canalise 738 milliards INR (8,9 milliards USD) dans la fabrication électronique, stimulant la demande de servocommandes dans les lignes de montage en surface. Le Japon et la Corée du Sud fournissent des exportations de servocommandes haute précision, tandis que l'Australie s'appuie sur les variateurs de fréquence pour l'électrification minière.

L'Europe a contribué à hauteur de 25 % du chiffre d'affaires 2025. Le règlement Ecodesign 2021/341 impose l'association des variateurs de fréquence aux moteurs IE3, et la directive 2024/1275 impose des rénovations CVC dans les bâtiments au-dessus de 15 kW. L'Allemagne modernise les entraînements dans les usines automobiles pour atteindre les objectifs de l'Energiewende ; le Royaume-Uni lie les allocations des services des eaux aux économies réalisées grâce aux variateurs de fréquence. L'Espagne émerge comme un pôle de composants pour véhicules électriques, attirant des commandes de servocommandes pour de nouvelles lignes de batteries.

L'Amérique du Nord représentait 22 % en 2025. La loi américaine sur l'investissement dans les infrastructures et l'emploi finance les rénovations CVC et les variateurs de fréquence pour l'eau dans les bâtiments fédéraux, tandis que la loi CHIPS stimule les unités premium à faible distorsion harmonique pour les usines de semi-conducteurs. Le Canada électrifie les opérations d'extraction des sables bitumineux, et le Mexique bénéficie des capacités de véhicules électriques délocalisées à proximité. Le Moyen-Orient se concentre sur le dessalement et le refroidissement urbain, tandis que l'Afrique du Sud et le Nigéria rénovent les usines minières et cimentières avec des entraînements pour réduire la dépendance au diesel.

Paysage concurrentiel

Le marché des entraînements électriques basse tension est modérément concentré. Les cinq premiers acteurs, ABB, Siemens, Schneider Electric, Danfoss et Rockwell Automation, détenaient environ 45 % à 50 % du chiffre d'affaires combiné en 2025, mais l'agressivité tarifaire d'Inovance et de Hiconics érode leurs parts en Asie-Pacifique et au Moyen-Orient. Les acteurs établis se différencient via des écosystèmes numériques tels qu'ABB Ability, Siemens Xcelerator et Schneider EcoStruxure qui regroupent l'analytique, la maintenance prédictive et la mise en service à distance.

Les solutions IMD lancées par Danfoss et Nidec ont réduit la main-d'œuvre d'installation de 30 % et réduit l'encombrement de 40 %, remodelant les chaînes de valeur du CVC et des pompes. Les modules en carbure de silicium constituent un autre levier de différenciation : l'ACS880 d'ABB atteint une efficacité de 98,5 %, mais le coût élevé des dispositifs limite leur adoption aux segments premium. Les spécialistes japonais des servocommandes, Yaskawa, Mitsubishi Electric et Fuji Electric, maintiennent leur leadership technique mais font face à une pression tarifaire sur le segment intermédiaire.

La tarification basée sur les résultats émerge ; le service d'entraînement en tant que service de Schneider répartit les coûts dans les budgets opérationnels, élargissant potentiellement la pénétration auprès des utilisateurs à trésorerie limitée. Les certifications de cybersécurité dès la conception au titre de la norme IEC 62443 deviennent un critère d'achat pour les opérateurs des secteurs de l'eau, de l'énergie et des transports, favorisant les fournisseurs qui intègrent le démarrage chiffré et la divulgation des vulnérabilités. Le producteur indien CG Power monte en puissance dans le cadre d'un programme national d'incitation liée à la production pour répondre aux besoins locaux en infrastructures.

Leaders du secteur des entraînements électriques basse tension

ABB Limited

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Siemens a lancé les entraînements Sinamics G120X avec maintenance prédictive basée sur l'IA pour les clients du CVC et de l'eau.

- Décembre 2025 : ABB a acquis ASTI Mobile Robotics pour 200 millions USD afin d'intégrer la navigation des robots mobiles autonomes aux plateformes d'entraînement.

- Novembre 2025 : Danfoss a étendu son usine de Tianjin, ajoutant une capacité annuelle de 500 000 unités pour les marchés CVC Asie-Pacifique.

- Octobre 2025 : Schneider Electric a intégré EcoStruxure à Microsoft Azure pour l'optimisation en temps réel des entraînements sur plusieurs sites.

Périmètre du rapport sur le marché mondial des entraînements électriques basse tension

L'étude sur le marché mondial des entraînements électriques basse tension contient une segmentation détaillée par type, utilisateur final et géographie. Plusieurs programmes d'incitation aux États-Unis et en Europe pour remplacer prématurément les moteurs électriques à faible efficacité stimuleront probablement la demande d'entraînements CA basse tension. De plus, en raison de la mise en œuvre croissante des politiques Industrie 4.0, il existe une demande significative d'automatisation dans les secteurs de la fabrication, de la production d'énergie, des métaux et mines, et des industries discrètes.

Le rapport sur le marché mondial des entraînements électriques basse tension est segmenté par type d'entraînement (entraînements CA, entraînements CC, servocommandes), puissance nominale (jusqu'à 5 kW, 5-50 kW, 50-200 kW, plus de 200 kW), secteur d'utilisation final (fabrication automobile et de véhicules électriques, pétrole et gaz, chimie et pétrochimie, alimentation et boissons, eau et eaux usées, production d'énergie, métaux et mines, pâte à papier et papier, CVC et services aux bâtiments, industries discrètes), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Entraînements CA |

| Entraînements CC |

| Servocommandes |

| Jusqu'à 5 kW |

| 5 – 50 kW |

| 50 – 200 kW |

| Plus de 200 kW |

| Fabrication automobile et de véhicules électriques |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Alimentation et boissons |

| Eau et eaux usées |

| Production d'énergie |

| Métaux et mines |

| Pâte à papier et papier |

| CVC et services aux bâtiments |

| Industries discrètes (électronique, emballage, textile) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type d'entraînement | Entraînements CA | ||

| Entraînements CC | |||

| Servocommandes | |||

| Par puissance nominale | Jusqu'à 5 kW | ||

| 5 – 50 kW | |||

| 50 – 200 kW | |||

| Plus de 200 kW | |||

| Par secteur d'utilisation final | Fabrication automobile et de véhicules électriques | ||

| Pétrole et gaz | |||

| Chimie et pétrochimie | |||

| Alimentation et boissons | |||

| Eau et eaux usées | |||

| Production d'énergie | |||

| Métaux et mines | |||

| Pâte à papier et papier | |||

| CVC et services aux bâtiments | |||

| Industries discrètes (électronique, emballage, textile) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel CAGR est projeté pour le marché des entraînements électriques basse tension entre 2026 et 2031 ?

Un CAGR de 4,69 % est prévu pour 2026-2031 sur la base des données de Mordor Intelligence.

Quelle région ajoutera le plus de chiffre d'affaires incrémental d'ici 2031 ?

L'Asie-Pacifique, en expansion à un CAGR de 7,11 % grâce aux mandats double carbone de la Chine et aux incitations du programme d'incitation liée à la production de l'Inde.

Pourquoi les servocommandes croissent-elles plus vite que les entraînements CA traditionnels ?

Les plateformes de servocommandes offrent une précision inférieure à la milliseconde, essentielle pour les lignes d'électronique et de batteries pour véhicules électriques, générant un CAGR de 8,41 % qui dépasse celui des unités CA.

Comment les systèmes à moteur-entraînement intégré bénéficient-ils aux rénovations CVC ?

Les unités IMD suppriment le câblage externe, réduisent la main-d'œuvre d'installation de 30 % et réduisent l'espace d'armoire de 40 %, facilitant les mises à niveau dans les locaux techniques exigus.

Dernière mise à jour de la page le: