Taille et Part du Marché des Dispositifs Ophtalmiques en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

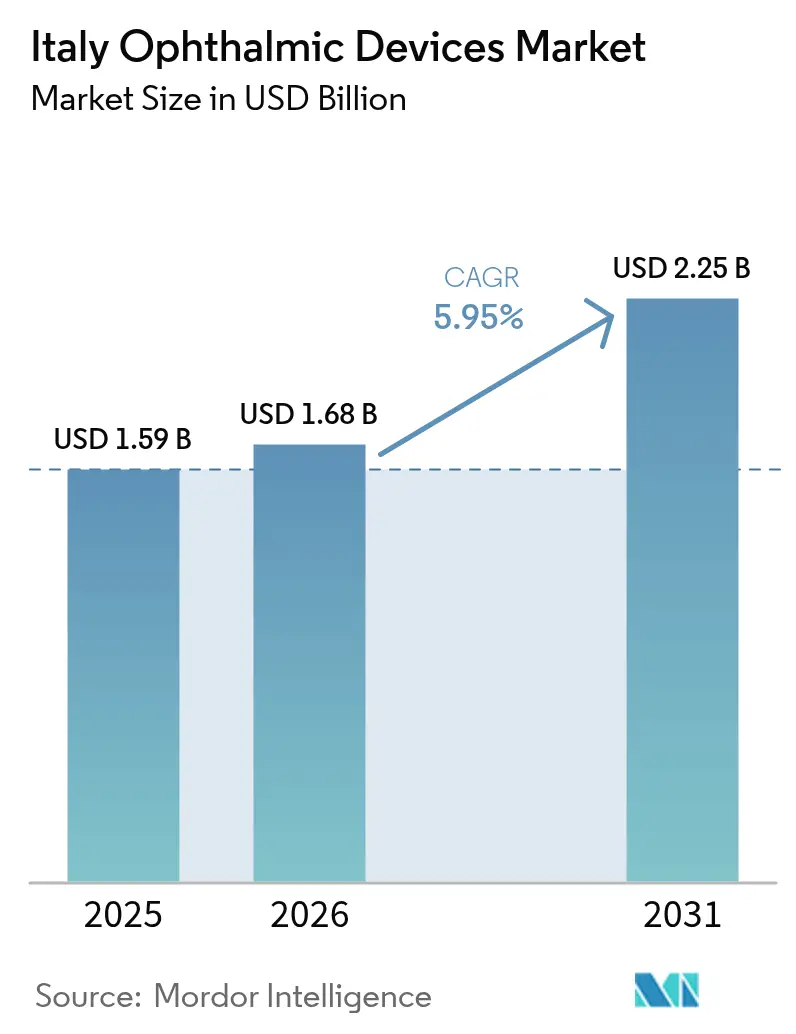

| Taille du marché de l'année de base (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Ophtalmiques en Italie par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques en Italie devrait croître de 1,59 milliard USD en 2025 à 1,68 milliard USD en 2026 et devrait atteindre 2,25 milliards USD d'ici 2031 à un CAGR de 5,95 % sur la période 2026-2031. Cette trajectoire est portée par une population vieillissante rapidement, un cluster diabétique du sud de l'Europe et la capacité unique de Milan à fusionner les besoins médicaux avec une demande de lunetterie à la pointe de la mode. Les hôpitaux dominent les volumes de chirurgie complexe, mais les centres de chirurgie ambulatoire (ASC) se développent rapidement grâce aux subventions du Piano Nazionale di Ripresa e Resilienza (PNRR) qui modernisent les infrastructures ambulatoires. Parallèlement, les chaînes d'optique d'entreprise approfondissent la consolidation du marché tandis que les règles EU-MDR ralentissent la vitesse de lancement des nouveaux produits, protégeant indirectement les acteurs établis dotés de fonctions de conformité éprouvées. Ces dynamiques façonnent collectivement le rythme concurrentiel du marché des dispositifs ophtalmiques en Italie.

Principaux Enseignements du Rapport

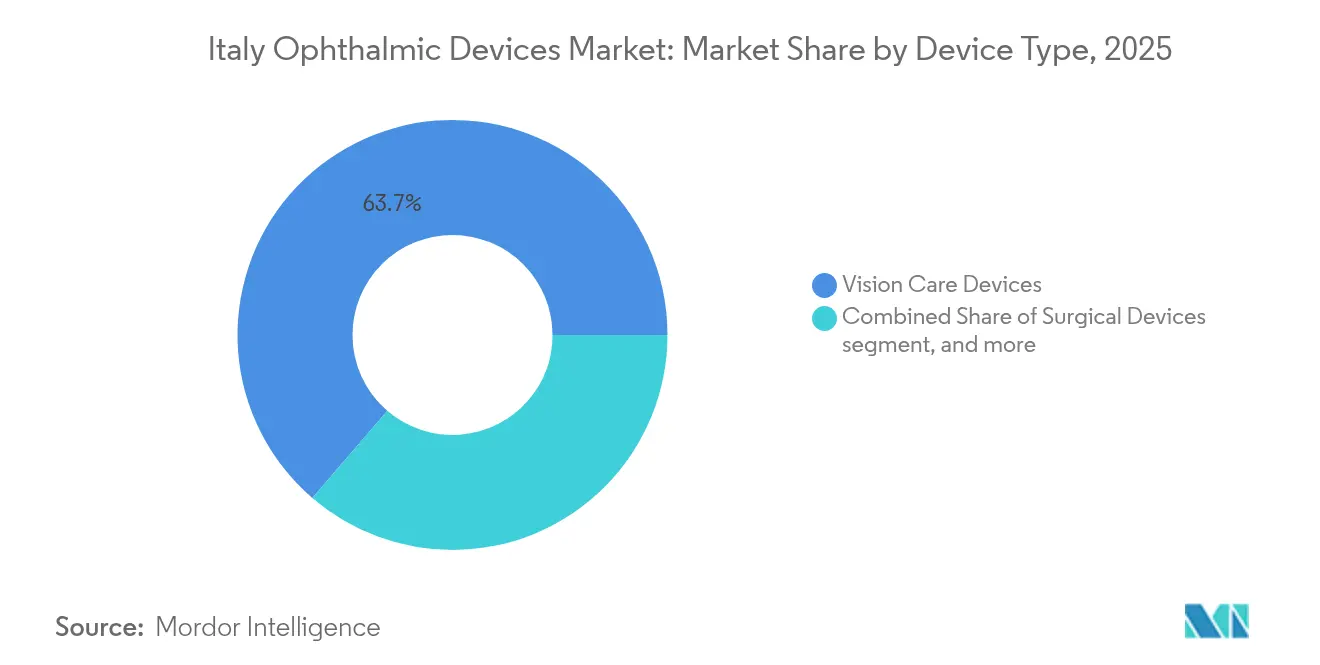

- Par type de dispositif, les dispositifs de soins visuels détenaient 63,70 % de la part du marché des dispositifs ophtalmiques en Italie en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient afficher un CAGR de 8,02 % jusqu'en 2031.

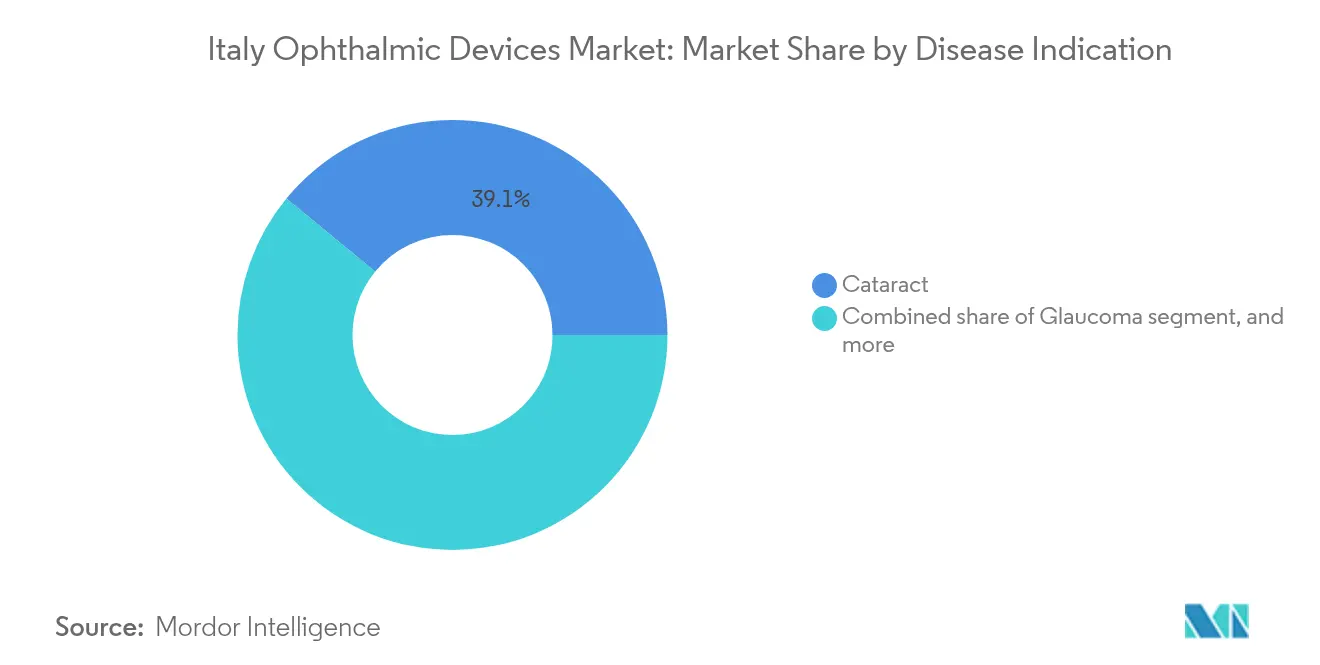

- Par indication de maladie, les solutions contre la cataracte représentaient 39,05 % de la taille du marché des dispositifs ophtalmiques en Italie en 2025, tandis que les dispositifs pour la rétinopathie diabétique devraient se développer à un CAGR de 7,21 % sur la période 2026-2031.

- Par utilisateur final, les hôpitaux ont capté 44,60 % de la part du marché des dispositifs ophtalmiques en Italie en 2025, et les ASC progressent à un CAGR de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Ophtalmiques en Italie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la rétinopathie diabétique et de la DMLA | +2.0% | Régions du Nord (Lombardie, Vénétie, Émilie-Romagne) | Moyen terme (2-4 ans) |

| Dépenses élevées par habitant en lunetterie portées par le cluster de la mode milanaise | +1.7% | National (pic en Lombardie) | Long terme (≥4 ans) |

| Adoption rapide des lasers femtoseconde et excimer dans les hôpitaux publics | +1.5% | National | Court terme (≤2 ans) |

| Financement PNRR gouvernemental pour la modernisation des ASC | +1.2% | Régions du Sud et du Centre | Moyen terme (2-4 ans) |

| Expansion des chaînes d'optique d'entreprise | +1.0% | Grands centres urbains | Long terme (≥4 ans) |

| Base nationale de fabrication sous contrat de LIO réduisant les coûts d'approvisionnement | +0.8% | Pôles industriels du Nord et du Centre de l'Italie | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Rétinopathie Diabétique et de la DMLA dans le Nord de l'Italie

Les provinces du Nord signalent désormais des taux de rétinopathie diabétique (RD) atteignant 39 % chez les adultes diabétiques, une charge qui accroît la demande de scanners OCT à domaine spectral, de caméras de fond d'œil ultra-grand champ et de kits de télé-ophtalmologie. Le taux de dépistage reste inférieur à 50 %, créant une marge pour des programmes communautaires qui acheminent les images rétiniennes vers des centres tertiaires pour une lecture rapide. Les coûts directs de traitement de la RD se situent entre 4 050 et 5 799 EUR par patient, une dépense qui convainc les payeurs de rembourser les technologies permettant de détecter la pathologie plus tôt. En réponse, les fournisseurs associent des algorithmes de triage par intelligence artificielle au matériel pour réduire les délais d'interprétation et générer des revenus supplémentaires sur le marché des dispositifs ophtalmiques en Italie.

Dépenses Élevées par Habitant en Lunetterie Portées par la Concentration de l'Industrie de la Mode à Milan

L'attrait mondial de Milan pour la mode repositionne les lunettes comme accessoires de style de vie, permettant aux labels « Made in Italy » de commander des prix premium même en période de volatilité macroéconomique. Les exportations ont encore totalisé 5,236 milliards EUR en 2024 malgré une légère baisse de 0,6 % par rapport à l'année précédente, soulignant la résilience des montures haut de gamme[1]ANFAO, "Performance des Exportations de Lunetterie Italienne 2024," anfaonet.it. Les jeunes professionnels privilégient l'acétate recyclé et les polymères biosourcés, portant un discours de durabilité qui améliore les marges. Les chaînes d'entreprise omnicanales amplifient la narration de marque grâce à des essayages numériques, renforçant leur emprise sur le marché des dispositifs ophtalmiques en Italie.

Adoption Rapide des Plateformes Laser Femtoseconde et Excimer dans les Hôpitaux Publics

Les hôpitaux publics installent de plus en plus de systèmes femtoseconde et excimer pour augmenter le débit et améliorer la précision réfractive. La PRK transépithéliale, soutenue par des plateformes telles que Schwind Amaris, bénéficie désormais de la reconnaissance dans les recommandations de la Société Européenne de Chirurgie de la Cataracte et de la Réfraction (ESCRS) pour son confort post-opératoire et sa rapidité de récupération[2]Société Européenne de Chirurgie de la Cataracte et de la Réfraction, "Recommandations de Pratique Clinique 2024," escrs.org. Les hôpitaux s'appuient sur des contrats de service groupés pour garantir la disponibilité, une stratégie qui cimente la fidélité aux plateformes et alimente les cycles de remplacement au sein du marché des dispositifs ophtalmiques en Italie.

Financement PNRR Gouvernemental pour la Modernisation des ASC

Environ 20 milliards EUR d'allocations de santé du PNRR sont orientés vers l'expansion des ASC, notamment en Calabre, en Pouilles et en Sicile. Les subventions financent des salles à flux laminaire, des microscopes haute définition et des suites de diagnostic connectées au cloud, facilitant les procédures bilatérales de cataracte en ambulatoire et réduisant les listes d'attente chirurgicales. Les ASC modernisés offrent aux ophtalmologistes de l'autonomie, des délais de rotation plus courts et une planification prévisible, des conditions qui accélèrent leur CAGR de 7,38 % au sein du marché des dispositifs ophtalmiques en Italie.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs cycles d'approbation de conformité EU-MDR | –1.6% | National | Court terme (≤2 ans) |

| Plafonds de prix imposés par les appels d'offres du SSN | –1.3% | National | Long terme (≥4 ans) |

| Pénurie d'ophtalmologistes dans les régions du Sud | –1.1% | Régions du Sud | Moyen terme (2-4 ans) |

| Risque croissant de contentieux lié à l'endophtalmie post-opératoire | –0.9% | National | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Longs Cycles d'Approbation de Conformité EU-MDR Retardant les Lancements de Produits

Le régime EU-MDR de 2021 accroît les exigences en matière de données, les étapes de surveillance post-commercialisation et les obligations d'identification unique des dispositifs. Les petits innovateurs nationaux font désormais face à des délais de certification pouvant atteindre 18 mois, repoussant les jalons de commercialisation et augmentant les coûts[3]Lucia Contardi, "Défis EU-MDR pour les Fabricants Italiens," Regulatory Affairs Journal, raam.it. La capacité limitée des organismes notifiés donne la priorité aux renouvellements de certificats plutôt qu'aux nouvelles soumissions, conférant aux multinationales établies un avantage temporel et ralentissant le flux d'innovation sur le marché des dispositifs ophtalmiques en Italie.

Plafonds de Prix Imposés par les Appels d'Offres du Servizio Sanitario Nazionale (SSN)

Les appels d'offres centralisés du SSN fixent des prix plafonds pour les implants, les consommables et les diagnostics, comprimant les marges sur les produits de haute précision. Les hôpitaux représentent 45,2 % du volume global, de sorte que le succès aux appels d'offres reste crucial même lorsque les bénéfices sont faibles. Les fabricants équilibrent la conformité en proposant des portefeuilles à deux niveaux : des gammes économiques pour les appels d'offres publics et des variantes premium pour les cliniques privées, préservant ainsi la rentabilité sur l'ensemble du marché des dispositifs ophtalmiques en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : La Mode Propulse la Domination des Soins Visuels

Les dispositifs de soins visuels ont représenté 63,70 % du marché des dispositifs ophtalmiques en Italie en 2025, portés par la force du design national et des cycles de remplacement de lunetterie élevés par habitant. Les montures premium en acétate se vendent désormais près de 250 EUR et intègrent fréquemment des revêtements intelligents pour l'absorption de la lumière bleue, reflétant la disposition des consommateurs à investir dans la performance et l'esthétique. Les lentilles de contact bénéficient d'un vent favorable axé sur l'hygiène, les jetables journalières dépassant les mensuelles à mesure que les professionnels urbains privilégient la commodité au prix. Parallèlement, les dispositifs de diagnostic et de surveillance représentent la tranche à la croissance la plus rapide, progressant à un CAGR de 8,02 % à mesure que les hôpitaux se modernisent avec des unités OCT à domaine spectral interfaçant avec des logiciels de triage par IA. Le modèle DenseNet basé sur l'attention récemment validé pour la segmentation OCT avec une précision de 0,9792 renforce l'élan clinique pour les investissements en imagerie. Ces dynamiques cimentent une certitude de demande pluriannuelle pour les fournisseurs sur le marché des dispositifs ophtalmiques en Italie.

Les tonomètres de point de soins de deuxième génération, les caméras de fond d'œil portables et les lampes à fente connectées au cloud élargissent davantage la portée technologique du marché des dispositifs ophtalmiques en Italie. Les fournisseurs associent de plus en plus des tableaux de bord analytiques intégrant les données du Dossier de Santé Électronique (DSE), permettant aux cliniciens de suivre la progression de la maladie et de rationaliser les orientations. La profondeur du portefeuille devient ainsi un facteur de différenciation à mesure que les hôpitaux recherchent des partenaires à source unique pour simplifier la conformité des achats.

Par Indication de Maladie : La Rétinopathie Diabétique Stimule la Croissance

Les dispositifs pour la cataracte ont représenté 39,05 % de la part du marché des dispositifs ophtalmiques en Italie en 2025, soutenus par environ 380 000 cas chirurgicaux dans les salles d'opération publiques et privées. La préférence croissante des patients pour les lentilles intraoculaires multifocales et toriques augmente la valeur des procédures, notamment dans les cliniques privées où le paiement direct est courant. Les chirurgiens du Nord signalent désormais une utilisation du laser femtoseconde dans 38 % des cas de cataracte, citant une construction de plaie supérieure et un meilleur contrôle de l'astigmatisme.

Les dispositifs pour la rétinopathie diabétique progressent à un CAGR de 7,21 % et se trouvent à l'avant-garde de l'innovation au sein du marché des dispositifs ophtalmiques en Italie. Les projets pilotes de télé-ophtalmologie fournissent aux pharmacies et aux cabinets de soins primaires des caméras portables, acheminant les images vers des services cloud pour une classification assistée par IA. Le fardeau estimé des coûts de traitement incite les payeurs à rembourser la détection précoce, stimulant l'adoption en milieu urbain et rural. Les centres académiques de Vérone et de Bologne testent des biomarqueurs de la fonction rétinienne pour affiner la stadification de la RD, laissant entrevoir une demande future de dispositifs au-delà de l'imagerie traditionnelle.

Par Utilisateur Final : Les ASC Gagnent en Dynamisme grâce au Financement PNRR

Les hôpitaux détenaient 44,60 % de la taille du marché des dispositifs ophtalmiques en Italie en 2025 en raison de leur rôle dans la prise en charge des cas complexes de vitreo-rétine, de pédiatrie et d'oncologie. L'évaluation de la qualité par le Programme National d'Évaluation des Résultats (PNE) incite les administrateurs à investir dans des dispositifs haute résolution qui documentent les indicateurs de succès. Les clusters autour de Milan, Padoue et Rome mènent les cycles de renouvellement technologique et font souvent office d'adopteurs précoces dans les essais multicentriques.

Les ASC, dont la croissance est prévue à un CAGR de 7,12 %, représentent le bras agile du marché des dispositifs ophtalmiques en Italie. L'acquisition d'Ardian de Vista Vision illustre l'appétit du capital-investissement pour les réseaux spécialisés à fort volume. Les centres rénovés s'appuient sur des salles d'opération modulaires et un flux de patients optimisé, atteignant un débit en ambulatoire qui séduit les chirurgiens recherchant des plannings prévisibles et les patients souhaitant une récupération rapide. Les fournisseurs de dispositifs répondent avec des plans de location flexibles et des contrats de service adaptés à l'économie ambulatoire, se positionnant pour des flux de revenus récurrents.

Analyse Géographique

Le nord de l'Italie génère la part la plus importante des revenus au sein du marché des dispositifs ophtalmiques en Italie. La Lombardie à elle seule abrite environ 25 % des ophtalmologistes du pays, favorisant l'adoption précoce des unités de tomographie par cohérence optique compatibles avec l'IA et des lasers femtosecondes. Les écosystèmes industriels de Milan et de Turin rationalisent la logistique de distribution des montures, des verres et des consommables chirurgicaux, réduisant les délais de livraison et soutenant des calendriers promotionnels ambitieux. Les pôles universitaires et hospitaliers de la Vénétie s'associent à des startups sur des algorithmes d'apprentissage automatique qui exploitent les données de périmétrie et d'imagerie, soulignant une boucle de rétroaction recherche-clinique qui accélère l'innovation.

Les régions du centre telles que le Latium et la Toscane affichent une adoption régulière des dispositifs, ancrée dans des modèles de prestation mixtes public-privé. L'afflux de tourisme médical à Rome stimule les volumes de lentilles intraoculaires haut de gamme, tandis que Florence tire parti de son patrimoine artisanal pour commercialiser des lignes de lunetterie de luxe auprès des habitants et des touristes. Les partenariats public-privé déploient des camions de dépistage mobiles dans les communautés périurbaines, comblant les lacunes en matière de soins et améliorant les taux de détection de la rétinopathie diabétique. Les fournisseurs actifs dans ce corridor réorientent leurs discours marketing vers les soins préventifs et l'alignement sur le mode de vie afin de résonner auprès des ménages à revenus intermédiaires.

Le sud de l'Italie accuse un retard en termes de pénétration, mais offre un potentiel de croissance prononcé pour le marché des dispositifs ophtalmiques en Italie, à mesure que les affectations du PNRR rénovent les centres de chirurgie ambulatoire en Calabre, en Pouille et en Sicile. La réduction des distances de déplacement pour la chirurgie de la cataracte de routine diminue les taux d'absence et améliore l'accès ; les fabricants de dispositifs pour la chirurgie de la cataracte qui proposent des configurations clés en main de salles d'opération avec des programmes de formation des chirurgiens gagnent du terrain dans ces zones à fort potentiel et sensibles aux prix. Les facultés de médecine locales intègrent désormais des rotations en télé-ophtalmologie, garantissant une future main-d'œuvre familiarisée avec les flux de travail de diagnostic à distance.

Paysage Concurrentiel

Le marché des dispositifs ophtalmiques en Italie se situe dans une bande de concentration modérée, les cinq premiers fournisseurs captant ensemble environ 60 % des revenus, mais des niches subsistent pour les entrants spécialisés. EssilorLuxottica domine le segment des soins visuels grâce à 17 500 points de vente au détail mondiaux et une chaîne d'approvisionnement intégrée verticalement. Son accord de licence de 2024 avec Diesel injecte un capital de mode frais dans les assortiments de lunetterie, renforçant la visibilité de la marque en tête de rayon. Alcon mène l'équipement chirurgical avec des améliorations logicielles itératives sur la plateforme de phacoémulsification Centurion, tandis que Johnson & Johnson Vision développe les lentilles à double foyer sous la bannière TECNIS Synergy.

Carl Zeiss Meditec cimente son leadership diagnostique via la gamme CIRRUS OCT, et Topcon continue de soutenir les programmes de dépistage communautaire avec des caméras de fond d'œil portables. Trente-six dispositifs d'analyse d'images pilotés par IA bénéficient désormais d'une autorisation européenne, la majorité étant axée sur le dépistage de la rétinopathie diabétique. Les chercheurs appellent cependant à des pipelines d'évaluation par les pairs plus approfondis pour confirmer les performances en conditions réelles au sein de la population ethniquement diverse de l'Italie.

Les opportunités de croissance dans les espaces blancs se concentrent autour des plateformes d'analyse natives du cloud, des dispositifs de surveillance à domicile pour la dégénérescence maculaire liée à l'âge et des matériaux de montures durables alignés sur les objectifs d'économie circulaire de l'UE. Les start-ups s'attaquant à ces niches s'associent souvent à des hôpitaux universitaires pour la validation clinique et font appel à des fonds de capital-risque intéressés par les portefeuilles de santé numérique au sein du marché des dispositifs ophtalmiques en Italie.

Leaders du Secteur des Dispositifs Ophtalmiques en Italie

Alcon Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision

Bausch + Lomb Corp.

EssilorLuxottica S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : iCare a confirmé que son micropérimètre MAIA est en préparation finale, avec un lancement commercial prévu au premier trimestre 2025.

- Décembre 2024 : EssilorLuxottica a annoncé un accord définitif pour acquérir Espansione Group, un fabricant de dispositifs non invasifs pour le traitement de la sécheresse oculaire et des maladies rétiniennes.

Périmètre du Rapport sur le Marché des Dispositifs Ophtalmiques en Italie

Selon le périmètre du rapport, l'ophtalmologie est une branche des sciences médicales qui traite de la structure, de la fonction et des diverses maladies liées à l'œil. Les dispositifs ophtalmiques sont des équipements médicaux destinés au diagnostic, à la chirurgie et à la correction visuelle.

Le marché italien des dispositifs ophtalmiques est segmenté par dispositifs (dispositifs chirurgicaux, dispositifs de diagnostic et de surveillance, et dispositifs de correction visuelle). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Scanners OCT |

| Caméras de Fond d'Œil et Rétiniennes | |

| Autoréfracteurs et Kératomètres | |

| Systèmes de Topographie Cornéenne | |

| Systèmes d'Imagerie par Ultrasons | |

| Périmètres et Tonomètres | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Chirurgicaux | Dispositifs Chirurgicaux pour la Cataracte |

| Dispositifs Chirurgicaux Vitréo-Rétiniens | |

| Dispositifs Chirurgicaux Réfractifs | |

| Dispositifs Chirurgicaux pour le Glaucome | |

| Autres Dispositifs Chirurgicaux | |

| Dispositifs de Soins Visuels | Montures et Verres de Lunettes |

| Lentilles de Contact |

| Cataracte |

| Glaucome |

| Rétinopathie Diabétique |

| Autres Indications de Maladies |

| Hôpitaux |

| Cliniques Ophtalmiques Spécialisées |

| Centres de Chirurgie Ambulatoire (ASC) |

| Autres Utilisateurs Finaux |

| Par Type de Dispositif | Dispositifs de Diagnostic et de Surveillance | Scanners OCT |

| Caméras de Fond d'Œil et Rétiniennes | ||

| Autoréfracteurs et Kératomètres | ||

| Systèmes de Topographie Cornéenne | ||

| Systèmes d'Imagerie par Ultrasons | ||

| Périmètres et Tonomètres | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Chirurgicaux | Dispositifs Chirurgicaux pour la Cataracte | |

| Dispositifs Chirurgicaux Vitréo-Rétiniens | ||

| Dispositifs Chirurgicaux Réfractifs | ||

| Dispositifs Chirurgicaux pour le Glaucome | ||

| Autres Dispositifs Chirurgicaux | ||

| Dispositifs de Soins Visuels | Montures et Verres de Lunettes | |

| Lentilles de Contact | ||

| Par Indication de Maladie | Cataracte | |

| Glaucome | ||

| Rétinopathie Diabétique | ||

| Autres Indications de Maladies | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Ophtalmiques Spécialisées | ||

| Centres de Chirurgie Ambulatoire (ASC) | ||

| Autres Utilisateurs Finaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs ophtalmiques en Italie ?

La taille du marché des dispositifs ophtalmiques en Italie est de 1,68 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de se développer à un CAGR de 5,95 %, atteignant 2,25 milliards USD d'ici 2031.

Quelle catégorie de dispositifs domine le marché aujourd'hui ?

Les dispositifs de soins visuels sont en tête avec une part de 63,70 %, portés par la culture de la lunetterie centrée sur la mode à Milan.

Quel segment d'indication de maladie connaît la croissance la plus rapide ?

Les dispositifs destinés à la rétinopathie diabétique enregistrent le CAGR le plus rapide à 7,21 % en raison de la prévalence croissante du diabète et de l'élargissement du dépistage.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Le financement PNRR accélère l'expansion des ASC, permettant davantage de chirurgies de la cataracte et réfractive en ambulatoire et soutenant un CAGR de 7,12 % dans ce segment d'utilisateurs finaux.

Comment les règles EU-MDR affectent-elles les fabricants italiens ?

Des évaluations de conformité plus strictes retardent les lancements de nouveaux produits, favorisant les grands acteurs établis dotés d'une infrastructure réglementaire éprouvée.

Dernière mise à jour de la page le: