Taille et part du marché des dispositifs ophtalmiques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

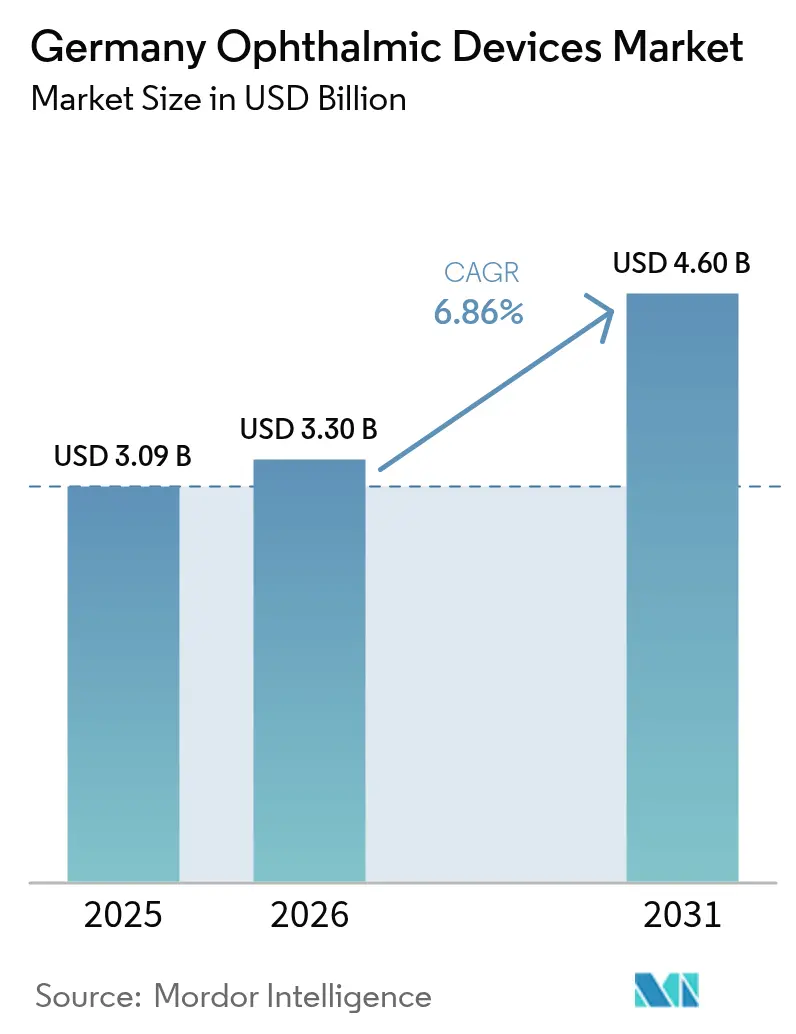

| Taille du marché de l'année de base (2025) | 3.09 Milliards de dollars |

| Taille du Marché (2026) | 3.3 Milliards de dollars |

| Taille du Marché (2031) | 4.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.86% CAGR |

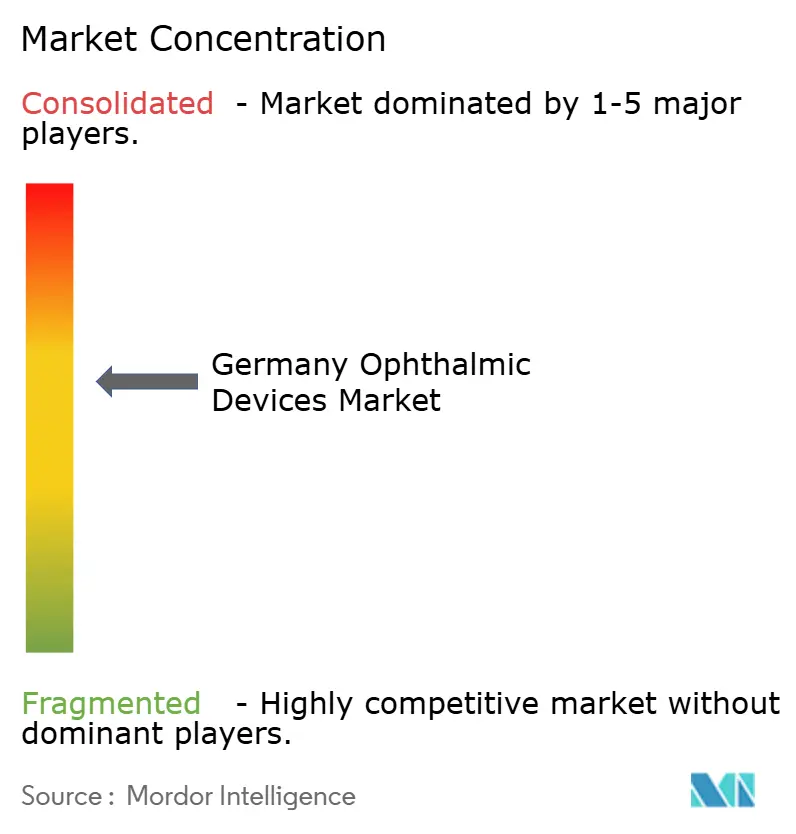

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques en Allemagne par Mordor Intelligence

La taille du marché des dispositifs ophtalmologiques en Allemagne devrait passer de 3,09 milliards USD en 2025 à 3,3 milliards USD en 2026, et est prévue pour atteindre 4,6 milliards USD d'ici 2031, à un TCAC de 6,86 % sur la période 2026-2031. Un vieillissement rapide de la population, un niveau élevé de culture numérique parmi les cliniciens et la migration de la chirurgie de la cataracte et de la chirurgie réfractive vers des environnements ambulatoires soutiennent collectivement une demande soutenue dans les gammes de produits diagnostiques, de soins visuels et chirurgicaux. Les fabricants de dispositifs investissent massivement dans des plateformes numériques qui raccourcissent les parcours diagnostiques et dans des outils mini-invasifs qui réduisent le temps en salle d'opération, protégeant ainsi les volumes de commandes même lors des ralentissements macroéconomiques. L'alignement des payeurs autour des incitations liées aux groupes homogènes de malades (GHM) et un remboursement plus clair pour les compléments technologiques raccourcissent les délais de retour sur investissement, ce qui attire de petits innovateurs à la recherche de niches. Bien que le marché des dispositifs ophtalmologiques en Allemagne reste fragmenté, les fournisseurs capables de regrouper consommables, équipements d'investissement et logiciels sont bien positionnés pour capturer des marges supérieures.

Principaux enseignements du rapport

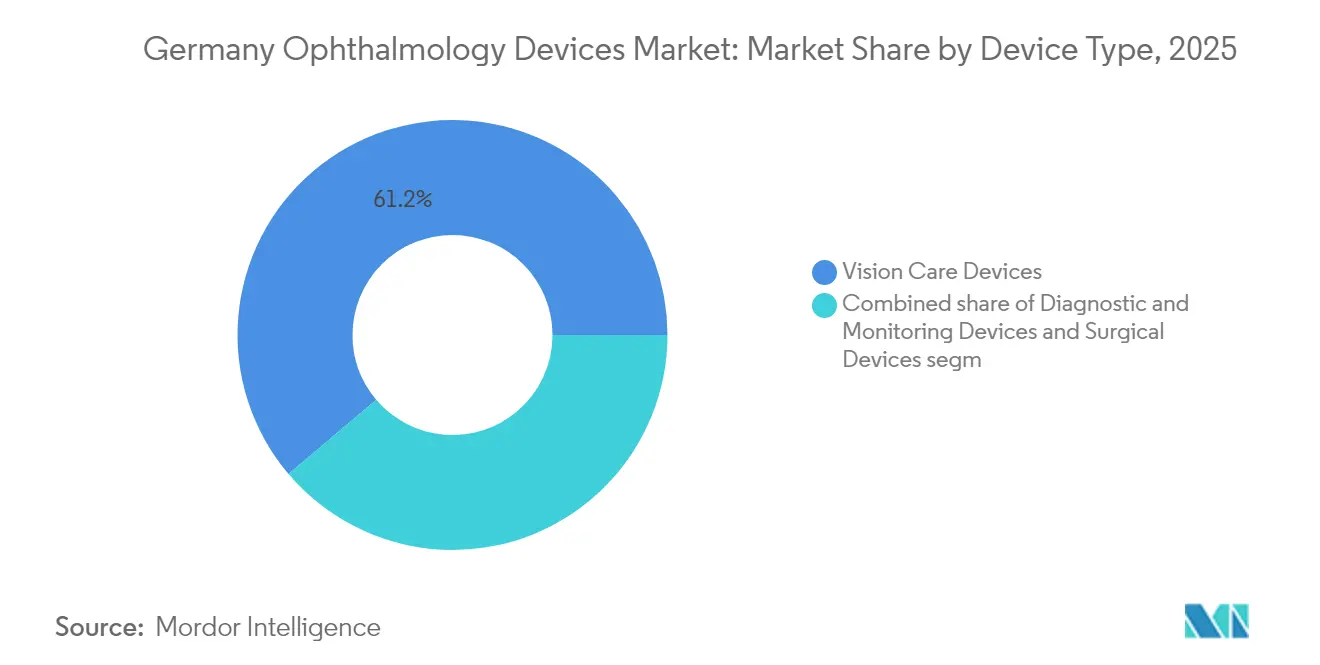

- Par type de dispositif, les produits de soins visuels ont dominé avec une part de marché de 61,20 % sur le marché des dispositifs ophtalmologiques en Allemagne en 2025, tandis que les plateformes de diagnostic ont enregistré le TCAC projeté le plus élevé à 8,2 % jusqu'en 2031.

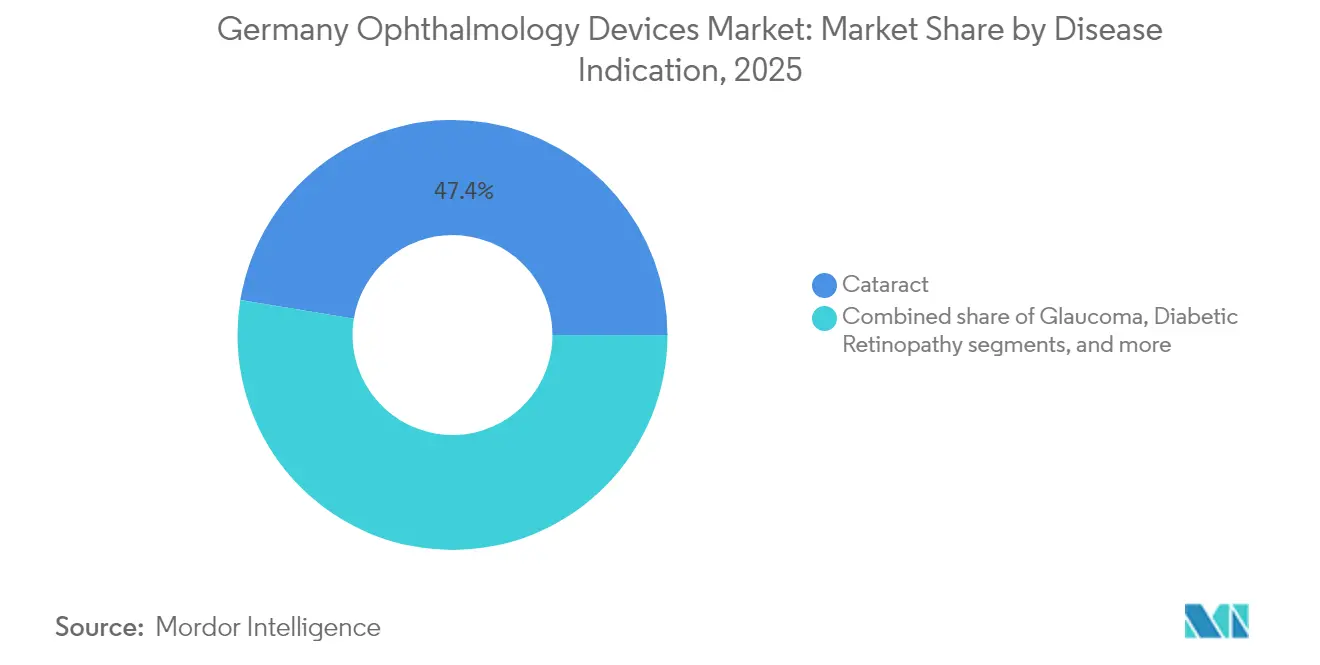

- Par indication pathologique, les solutions pour la cataracte représentaient 47,40 % de la taille du marché des dispositifs ophtalmologiques en Allemagne en 2025, tandis que les dispositifs pour les troubles rétiniens devraient progresser à un TCAC de 8,85 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux détenaient 44,30 % de la part du marché des dispositifs ophtalmologiques en Allemagne en 2025, tandis que les centres de chirurgie ambulatoire sont en voie d'atteindre un TCAC de 7,95 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques en Allemagne

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la myopie et de l'hypermétropie | +1.9% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Extension des GHM pour les lentilles intraoculaires premium | +1.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Précision diagnostique assistée par intelligence artificielle | +1.3% | Centres urbains | Court terme (≤ 2 ans) |

| Transition vers la chirurgie ophtalmique ambulatoire | +1.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Cluster de fabrication photonique en Allemagne accélérant l'innovation | +0.9% | Berlin-Brandebourg | Moyen terme (2-4 ans) |

| Retard post-COVID des procédures de cataracte | +1.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution démographique – Tendances à la hausse de la myopie et de l'hypermétropie

Les études suivant les erreurs de réfraction montrent des taux de prévalence en forte hausse de l'âge scolaire primaire à l'âge adulte, tandis que l'hypermétropie s'accélère dans les cohortes plus âgées. Les détaillants répondent avec des montures spécifiques au genre et des lentilles d'orthokératologie qui augmentent les achats répétés sans hausses de prix agressives. La prolifération du temps d'écran et la réduction de l'activité en plein air amplifient la demande de lunettes, de lentilles de contact et de solutions émergentes de contrôle de la myopie. Les fournisseurs de soins visuels qui associent les lancements de produits à des applications mobiles surveillant le temps de port constatent une fidélité à la marque plus forte, validant une stratégie de vente incitative basée sur les données. Le marché des dispositifs ophtalmologiques en Allemagne bénéficie ainsi d'une base de consommateurs large et résiliente.

Remboursement par l'assurance maladie légale des lentilles intraoculaires premium

La mise à jour des GHM d'octobre 2024 a ajouté trois codes d'ophtalmologie qui élargissent la couverture des lentilles intraoculaires avancées. Bien que les modèles monofocaux restent entièrement remboursés, les lentilles multifocales et toriques impliquent toujours des co-paiements, tempérant l'adoption immédiate. Les hôpitaux pilotent donc des lentilles intraoculaires ajustables pouvant être affinées en post-opératoire, démontrant des résultats visuels rentables. Les premiers adoptants rapportent des taux de réopération plus faibles, une mesure qui devrait influencer les futures négociations tarifaires. Les fabricants utilisant des données probantes du monde réel pour prouver ces avantages renforcent la dynamique du marché des dispositifs ophtalmologiques en Allemagne selon laquelle la technologie premium s'aligne sur les cadres de valeur des payeurs.

Adoption rapide des plateformes de diagnostic assistées par intelligence artificielle

Des données évaluées par des pairs confirment que les algorithmes d'intelligence artificielle atteignent désormais une sensibilité parfaite dans le dépistage de la rétinopathie diabétique et une précision quasi parfaite dans la détection de la dégénérescence maculaire liée à l'âge et du glaucome[1]Skevas C. et al., "Mise en œuvre et évaluation d'un modèle entièrement fonctionnel assisté par intelligence artificielle pour le dépistage des maladies oculaires chroniques dans un environnement clinique réel," BMC Ophthalmology, biomedcentral.com. Les cliniques intégrant des suites d'analyse d'images basées sur le cloud signalent des temps de traitement des patients plus courts, libérant de la capacité pour les cas de vitrectomie et de cataracte à forte marge. L'intégration directe avec les dossiers de santé électroniques simplifie les audits de remboursement, incitant les assureurs à prendre des décisions de couverture favorables. La maturité numérique des soins oculaires allemands alimente donc des revenus logiciels récurrents au sein du marché des dispositifs ophtalmologiques en Allemagne.

Expansion des centres de chirurgie ophtalmique ambulatoire

Les décideurs politiques transfèrent la chirurgie de la cataracte et la chirurgie réfractive des services hospitaliers vers des centres de chirurgie ambulatoire accrédités, reflétant une tendance à l'échelle de l'Union européenne[2]Organisation de coopération et de développement économiques, "Panorama de la santé : Europe 2024," oecd.org. Les chirurgiens citent la réduction des besoins en anesthésie et la réduction de la taille des incisions comme facteurs permettant la sortie le jour même, tandis que les investisseurs en capital-investissement développent des réseaux nationaux de centres de chirurgie ambulatoire qui co-localisent des magasins d'optique. La pression concurrentielle pousse les hôpitaux à installer des consoles de phacoémulsification compactes et des emballages à usage unique, augmentant les carnets de commandes des fournisseurs qui adaptent leurs équipements aux flux de travail allégés. Ce changement aide le marché des dispositifs ophtalmologiques en Allemagne à capter la croissance des procédures sans alourdir les budgets hospitaliers.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds de prix des fonds publics sur les dispositifs réfractifs | −1.0% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie d'ophtalmologistes en zones rurales | −0.8% | Länder de l'Est et du Sud | Long terme (≥ 4 ans) |

| Coût élevé à la charge du patient pour les lentilles de contact premium | −0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Retards de certification MDR 2017/745 pour les PME | −0.9% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix exercée par les caisses d'assurance maladie publiques sur les dispositifs réfractifs

Les caisses d'assurance maladie légales appliquent des prix de référence stricts aux lunettes premium et aux lentilles intraoculaires accommodatives, comprimant les marges des fabricants. L'imminente réglementation européenne sur l'évaluation des technologies de santé, imposant des évaluations cliniques conjointes pour les dispositifs à haut risque à partir de 2025, pourrait allonger les délais d'entrée sur le marché pour les petites entreprises. Les entreprises dotées de données probantes solides du monde réel peuvent transformer l'obstacle réglementaire en avantage concurrentiel. Néanmoins, les plafonds de coûts persistants pèsent sur les prix de vente moyens, limitant la latitude tarifaire du marché des dispositifs ophtalmologiques en Allemagne.

Pénurie d'ophtalmologistes dans les Bundesländer ruraux

Les données de l'Organisation de coopération et de développement économiques montrent que l'Allemagne partage le déficit de main-d'œuvre dans le secteur de la santé plus large de l'Europe, les districts ruraux étant les plus touchés. Des programmes mobiles tels que l'Eye Van fournissent des services de proximité, mais la connectivité haut débit inégale entrave le déploiement de la téléophtalmologie. Les fabricants de dispositifs repensent donc les unités de diagnostic en formats robustes et portables adaptés aux cliniques mobiles. Tant que les déséquilibres de la main-d'œuvre ne se résorbent pas, cet écart limite les volumes de procédures dans les zones mal desservies, plafonnant la croissance de certaines parties du marché des dispositifs ophtalmologiques en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la croissance du diagnostic dépasse, les soins visuels dominent

Les produits de soins visuels représentaient la plus grande part de la taille du marché des dispositifs ophtalmologiques en Allemagne en 2025, reflétant des habitudes d'achat bien ancrées et l'introduction régulière de lentilles à port continu à marge plus élevée. Les chaînes de distribution intégrant des services de réfraction sur site augmentent le trafic en magasin et stimulent les ventes d'accessoires annexes, protégeant davantage la part de 61,20 % du segment. Les fournisseurs déployant des lentilles de gestion de la myopie accompagnées de traceurs de conformité via application mobile augmentent la fréquence de remplacement et renforcent la fidélité à la marque. La coexistence de lunettes à fort volume et de matériaux de lentilles de contact premium souligne une opportunité à double voie : stabilité des volumes parallèlement à l'expansion des prix de vente moyens.

Les équipements de diagnostic et de surveillance, bien que plus modestes en termes absolus, devraient afficher un TCAC élevé à un chiffre de 2026 à 2031, ce qui en fait la catégorie à la croissance la plus rapide. Les administrateurs hospitaliers citent les directives de soins préventifs et les objectifs de surveillance des maladies chroniques comme moteurs des achats de tomographes à cohérence optique et de caméras du fond d'œil. L'acquisition par un fabricant de lentilles de premier plan d'un spécialiste de l'imagerie basé à Heidelberg illustre comment l'intégration verticale associe le matériel de dépistage à des solutions de lentilles personnalisées, permettant un flux de données transparent du scan à la prescription. En fermant cette boucle, les fournisseurs renforcent leurs avantages concurrentiels et augmentent leur part de portefeuille au sein du marché des dispositifs ophtalmologiques en Allemagne.

Par indication pathologique : la cataracte reste en tête, la rétine progresse fortement

Les solutions pour la cataracte ont conservé la plus grande part du marché des dispositifs ophtalmologiques en Allemagne à 47,40 % en 2025, reflétant le statut de la cataracte comme intervention chirurgicale la plus courante en Europe. Les lentilles intraoculaires ajustables conçues pour affiner les résultats réfractifs réduisent la dépendance aux lunettes et améliorent la satisfaction déclarée par les patients, s'alignant sur les mandats des payeurs en faveur de bénéfices mesurables. Les appels d'offres publics demandent de plus en plus des innovations en matière de revêtement de lentilles qui réduisent les taux d'opacification de la capsule postérieure, récompensant les fournisseurs capables de documenter l'efficacité à long terme.

Les dispositifs traitant la rétinopathie diabétique et les troubles rétiniens plus larges devraient afficher le TCAC le plus rapide au niveau des indications à 8,85 %, portés par la prévalence croissante du diabète en Allemagne. L'imagerie guidée par intelligence artificielle détecte les modifications microvasculaires plus tôt que les examens à la lampe à fente, permettant un traitement bien avant que des dommages irréversibles ne surviennent. Les produits combinant dispositifs et médicaments, tels que les implants à libération prolongée, nécessitent des scanners portables pour vérifier le placement lors des suivis, vendant ainsi des diagnostics en parallèle des thérapeutiques. L'intégration des données longitudinales avec le suivi des résultats liés au remboursement positionne les fournisseurs pour capitaliser sur les paiements groupés dans le marché des dispositifs ophtalmologiques en Allemagne.

Par utilisateur final : les hôpitaux ancrent les volumes, les centres de chirurgie ambulatoire s'accélèrent

Les hôpitaux contrôlaient 44,30 % de la part du marché des dispositifs ophtalmologiques en Allemagne en 2025, tirant parti de budgets opérationnels importants pour adopter des microscopes tridimensionnels à vision haute et des consoles de phacoémulsification connectées numériquement. Les administrateurs mettent l'accent sur les plateformes certifiées en cybersécurité qui simplifient les pistes d'audit dans le cadre de l'évolution des règles de financement hospitalier en Allemagne. Les contrats de service regroupant la maintenance prédictive et la formation du personnel sur site apportent une valeur ajoutée, renforçant les relations entre fournisseurs et hôpitaux.

Les centres de chirurgie ambulatoire devraient afficher un TCAC de 7,95 % jusqu'en 2031, dépassant les autres types d'établissements. Les investissements en capital-investissement accélèrent le déploiement des centres de chirurgie ambulatoire, et les flux de trésorerie prévisibles de l'ophtalmologie séduisent les portefeuilles de santé diversifiés. Les réseaux de chirurgie laser bénéficient de campagnes marketing régionales promettant une tarification transparente et une planification pratique, attirant les cohortes plus jeunes qui préfèrent les soins ambulatoires. Les fournisseurs proposant des modèles de location de consommables réduisent les coûts initiaux, élargissant rapidement les bases installées au sein du marché des dispositifs ophtalmologiques en Allemagne.

Analyse géographique

Les Bundesländer du sud tels que le Bade-Wurtemberg et la Bavière captent une part disproportionnée des chirurgies de la cataracte et réfractive, reflétant des revenus des ménages plus élevés et des réseaux de prestataires denses. Ces régions accueillent également le cluster photonique Berlin-Brandebourg, où plus de 400 entreprises collaborent avec des laboratoires universitaires, accélérant les délais de passage du prototype à l'essai pour les lasers cornéens et les systèmes d'imagerie haute résolution. La proximité entre les ingénieurs en optique et les cliniciens permet aux fournisseurs d'itérer rapidement les dispositifs, un avantage concurrentiel qui se répercute sur les canaux d'approvisionnement nationaux.

Les États du nord de l'Allemagne, notamment la Basse-Saxe et le Schleswig-Holstein, canalisent de plus en plus le dépistage de la rétinopathie diabétique vers des programmes de proximité mobiles gérés par des assureurs publics. Les unités portables de tomographie à cohérence optique et de caméras du fond d'œil conçues pour des conditions difficiles connaissent des volumes de commandes plus importants dans ces régions, compensant partiellement le faible débit chirurgical. Les assureurs implantés ici favorisent les plateformes de triage assistées par intelligence artificielle qui réduisent les visites inutiles chez les spécialistes, faisant progresser les courbes d'adoption au sein du marché des dispositifs ophtalmologiques en Allemagne.

Les États fédéraux de l'Est font face à des pénuries prononcées d'ophtalmologistes, la densité des cliniciens étant inférieure aux moyennes nationales. Les projets pilotes de téléophtalmologie sont prometteurs mais restent limités par un haut débit inégal, ce qui entraîne une dépendance aux camionnettes mobiles équipées de connectivité satellitaire. Les fabricants de dispositifs qui adaptent des systèmes de diagnostic compacts fonctionnant sur batterie bénéficient d'un avantage de premier entrant. Bien que le nombre de procédures par habitant reste modéré, la demande latente suggère une piste d'expansion à long terme une fois que l'infrastructure numérique aura rattrapé son retard, offrant une diversification géographique aux participants du marché des dispositifs ophtalmologiques en Allemagne.

Paysage réglementaire

L'Allemagne suit le cadre du Règlement européen relatif aux dispositifs médicaux (RDM, UE 2017/745). L'Institut fédéral des médicaments et des dispositifs médicaux (BfArM) fournit des orientations nationales sur les questions de classification et les processus d'accès au marché, tandis que la surveillance quotidienne du marché est assurée par les autorités des Länder (Landesbehoerden). Dans la pratique, de nombreux dispositifs ophtalmiques accèdent au marché via le marquage CE, appuyé par une évaluation de la conformité et, le cas échéant, l'intervention d'un organisme notifié, plutôt que par une autorisation de mise sur le marché préalable délivrée par une autorité allemande.

Un changement opérationnel clé pour 2026 pour les fabricants est l'abandon du processus national DMIDS pour l'enregistrement des dispositifs. Le BfArM indique que, à compter du 28 mai 2026, l'enregistrement des nouveaux dispositifs dans DMIDS sera interrompu et l'enregistrement dans EUDAMED deviendra obligatoire, les dispositifs existants devant être enregistrés dans EUDAMED avant le 28 novembre 2026. Pour les produits combinés médicament-dispositif, la voie réglementaire dépend du mode d'action principal ; lorsqu'un médicament est à l'origine de l'action principale, le cadre applicable aux médicaments s'applique, tandis que le composant dispositif doit satisfaire aux exigences générales de sécurité et de performance du RDM. L'article 117 peut également exiger un avis d'organisme notifié pour la partie dispositif dans les combinaisons intégrales.

Paysage concurrentiel

Paysage concurrentiel

La consolidation remodèle le secteur des dispositifs ophtalmologiques en Allemagne, les multinationales acquérant des entreprises de niche en imagerie et en chirurgie pour offrir des parcours de soins oculaires de bout en bout. La participation de 80 % d'EssilorLuxottica dans Heidelberg Engineering intègre les diagnostics dans son empire de distribution, capturant des flux de revenus récurrents du dépistage jusqu'à la vente de lunettes. Les observateurs du marché s'attendent à ce que ce modèle suscite des mouvements similaires, contraignant les concurrents à forger des partenariats ou à risquer de céder le terrain des soins intégrés.

L'entrée du capital-investissement dans les réseaux de centres de chirurgie ambulatoire injecte une rigueur opérationnelle, mettant l'accent sur des flux de travail allégés et la discipline des coûts. Les fournisseurs d'équipements se différencient en démontrant des gains d'efficacité mesurables, tels que la réduction de la consommation d'énergie des embouts de phacoémulsification et les champs stériles auto-calibrés. Ceux qui valident leurs affirmations dans des contextes réels négocient des contrats d'approvisionnement pluriannuels sur des réseaux de centres de chirurgie ambulatoire en croissance, stabilisant la demande unitaire même lorsque les cycles d'appels d'offres publics s'allongent.

L'innovation reste un pilier : ZEISS consacre une part notable de son chiffre d'affaires à la recherche et développement et a élargi son hub de Dresde pour co-localiser les équipes d'optique, de logiciels et de science des données. La collaboration avec les grands groupes pharmaceutiques relie directement les résultats d'imagerie à l'aide à la décision thérapeutique, créant une valeur de plateforme que les entreprises de dispositifs pures ne peuvent pas facilement reproduire. Parallèlement, les conglomérats des sciences de la vie s'aventurent dans le domaine des dispositifs — le partenariat de données de Boehringer Ingelheim avec ZEISS illustre cette convergence — cherchant à associer les médicaments au matériel de surveillance. Les entreprises qui cultivent des écosystèmes riches en données occupent ainsi un espace stratégiquement défendable dans le marché des dispositifs ophtalmologiques en Allemagne.

Leaders du secteur des dispositifs ophtalmiques en Allemagne

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge autour des diagnostics liés aux flux de travail et des déploiements de dépistage qui aident les prestataires à gérer les contraintes de débit, en particulier là où la pénurie d'ophtalmologistes et la migration vers les soins ambulatoires sont les plus visibles. Les cliniques et réseaux qui développent l'imagerie assistée par IA et les parcours diagnostiques connectés offrent des opportunités aux fournisseurs proposant du matériel intégré associé à une analyse en nuage et à l'interopérabilité avec les systèmes cliniques existants, ce qui correspond aux parcours diagnostiques plus courts décrits dans les établissements de soins oculaires allemands.

Sur le plan chirurgical, la migration continue des interventions de la cataracte et de chirurgie réfractive vers des cadres ambulatoires soutient la demande de plateformes compactes et axées sur l'efficacité ainsi que de kits d'intervention adaptés aux modèles opérationnels allégés. La mise à jour DRG d'octobre 2024, qui a élargi la couverture grâce à de nouveaux codes d'ophtalmologie pour les lentilles intraoculaires avancées, constitue également un ancrage de remboursement pour les stratégies d'adoption des lentilles premium. Pour les voies combinées et connexes médicament-dispositif, telles que les implants à libération prolongée nécessitant une vérification et un suivi de suivi, la rigueur de classification du RDM et les exigences d'avis d'organisme notifié au titre de l'article 117 accroissent la valeur des fournisseurs qui associent des preuves de performance du dispositif à une coordination réglementaire conforme, réduisant les frictions liées à la mise en œuvre du RDM et aux échéances de transition de la base de données de 2026, tant pour les prestataires que pour les fabricants.

Développements récents du secteur

- Juin 2026 : Carl Zeiss Meditec a annoncé la réussite des premières implantations cliniques de la lentille intraoculaire torique ZEISS AT LUCIA 721P en Europe, y compris en Allemagne, dans le cadre d'un essai clinique à accès précoce. Cette annonce témoigne d'une activité continue du cycle produit dans les lentilles intraoculaires premium et renforce la dynamique des offres toriques alignées sur les attentes de résultats réfractifs dans les parcours de cataracte.

- Avril 2025 : Nordic Pharma a obtenu le marquage CE pour le gel canaliculaire Lacrifill destiné au traitement de la sécheresse oculaire, avec une commercialisation en Allemagne prévue plus tard dans l'année. Cette approbation élargit les options non chirurgicales dans le parcours de traitement de la sécheresse oculaire et pourrait détourner une partie de la demande de la pose traditionnelle de bouchons méatiques pour certains segments de patients.

- Avril 2024 : Carl Zeiss Meditec a finalisé l'acquisition de Dutch Ophthalmic Research Center (DORC), renforçant son portefeuille en chirurgie vitréorétinienne et ses outils de flux de travail associés. Cette combinaison approfondit l'étendue chirurgicale pour les hôpitaux et centres spécialisés et soutient la vente groupée d'équipements et de solutions numériques de flux de travail dans les lignes de soins axées sur la rétine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre la valeur des ventes annuelles de nouveaux dispositifs ophtalmiques vendus et utilisés en Allemagne pour le diagnostic, la surveillance, la chirurgie et la correction visuelle, dans les établissements cliniques et de vente au détail.

Exclusions du périmètre : les équipements remis à neuf ou usagés, les modules logiciels autonomes vendus sans matériel, les produits pharmaceutiques et les consommables courants après-vente sont exclus de ce chiffrage.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners de tomographie à cohérence optique

- Caméras du fond d'œil et rétiniennes

- Autoréfractomètres et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie ultrasonore

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitréorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins visuels

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication pathologique

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications pathologiques

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base de données fondamentale pour l'Allemagne, puis pour déterminer quels signaux de demande et d'offre pouvaient être considérés comme fiables pour la modélisation du marché. Nous avons principalement exploité des statistiques publiques de santé et des données démographiques, notamment celles de l'Office fédéral de la statistique d'Allemagne (Destatis) et de l'OCDE, afin de comprendre les tendances du vieillissement et l'utilisation des soins liées à la demande d'examens et de chirurgies oculaires.

Pour ancrer la pertinence des dispositifs, nous avons examiné les informations relatives aux dispositifs médicaux et à la sécurité provenant de sources telles que l'Institut fédéral allemand des médicaments et des dispositifs médicaux (BfArM), ainsi que des revues d'ophtalmologie à comité de lecture pour le contexte des procédures et de l'adoption. L'orientation du commerce et de la production a été vérifiée à l'aide des séries Eurostat et UN Comtrade pour les catégories d'instruments et de produits optiques concernées, et nous avons également passé en revue les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée pour les signaux de prix et de mix produit. Le cas échéant, un abonnement payant couvrant les données financières des entreprises, l'actualité et les dépôts de brevets a été consulté pour confirmer l'exposition des entreprises et l'intensité de l'innovation. Ces sources documentaires sont fournies à titre illustratif uniquement, et de nombreuses autres références publiques et payantes ont également été utilisées à des fins de vérification croisée et de clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est réellement acheté en Allemagne et sur la manière dont les prix évoluent le long du canal de distribution. Nous avons échangé avec un ensemble de fabricants, de distributeurs, de décideurs de la vente au détail d'optique et d'acteurs cliniques, puis avons utilisé des enquêtes de suivi pour tester les hypothèses sur les volumes, les cycles de remplacement et la manière dont les offres groupées de dispositifs sont généralement chiffrées.

Comme il s'agit d'un marché mono-pays, les entretiens se sont concentrés sur les centres de demande à l'échelle de l'Allemagne et sur le comportement d'achat, avec une attention particulière portée aux parcours de soins de la cataracte et de la chirurgie réfractive, où l'utilisation des dispositifs est élevée.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 16 % | Managers : 52 % |

Dimensionnement et prévision du marché

Le modèle central a été construit selon une approche descendante (top-down), où la demande liée aux procédures et aux examens de la vue est reconstituée en dépenses adressables en dispositifs pour l'Allemagne, puis traduite en chiffre d'affaires à l'aide de mix de dispositifs et de fourchettes de prix typiques. Nous avons ensuite corroboré les totaux par des approximations ascendantes (bottom-up) sélectives, telles que le prix de vente moyen échantillonné multiplié par le nombre estimé d'unités installées pour les catégories clés, ainsi que des vérifications de canal comparant les ventes au détail d'optique aux achats cliniques, qui ont ensuite servi à ajuster les valeurs aberrantes.

Quelques données pratiques ont été utilisées de manière répétée car elles sont mesurables et expliquent la majeure partie de l'évolution de ce marché. Il s'agit notamment des volumes de chirurgie de la cataracte et de procédures réfractives, du bassin de patients traités pour la surveillance du glaucome et de la rétinopathie diabétique, des cycles de remplacement des plateformes diagnostiques, de la pénétration des lentilles de contact et des mises à niveau des verres de lunettes, ainsi que de la progression moyenne des prix pour les équipements d'investissement par rapport aux catégories de dispositifs liées aux consommables. Lorsqu'une donnée manquait pour une sous-catégorie, l'écart a été traité par des ratios proxy dérivés de contextes de soins allemands comparables et validés par des entretiens, avant d'être réintégré dans le total.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives restent liées à des facteurs concrets que les répondants peuvent vérifier, tels que la croissance des procédures, les évolutions du remboursement et des cadres de soins, et le comportement de prix attendu. Lorsque les indicateurs de demande évoluaient ensemble et expliquaient les changements historiques, une régression multivariée simple a été utilisée comme contrôle secondaire de la trajectoire du scénario.

Validation des données et cycle de mise à jour

Les résultats ont été validés par couches successives afin qu'une seule hypothèse ne puisse pas faire basculer l'ensemble du marché. Nous avons vérifié la direction et l'ampleur par rapport à des signaux indépendants tels que les mouvements commerciaux pour les groupes de produits concernés, l'exposition déclarée des entreprises aux lignes ophtalmiques et les dépenses en dispositifs implicites par procédure, puis les anomalies ont été examinées lors d'une revue interne d'analyste.

Lorsque des écarts importants apparaissaient, un nouveau contact était établi avec les personnes interrogées pour confirmer s'il s'agissait d'une limite de périmètre, d'un pic d'approvisionnement ponctuel ou d'une hypothèse de prix devant être réajustée. Le rapport est actualisé annuellement, et les événements significatifs sont intégrés par des vérifications intermédiaires, suivies d'une révision finale avant livraison afin que les clients reçoivent la vision la plus récente et actualisée.

Comparaison du dimensionnement du marché allemand des dispositifs ophtalmiques par Mordor Intelligence avec d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour les dispositifs ophtalmiques en Allemagne, car les études ne comptabilisent pas toujours les mêmes périmètres de produits ou canaux de vente. Certaines publications se concentrent principalement sur les équipements installés en milieu hospitalier, tandis que d'autres intègrent des dépenses plus larges liées aux soins oculaires, ce qui modifie rapidement le chiffre.

Les principaux facteurs d'écart ici tiennent généralement à l'inclusion ou non des produits de soins visuels tels que les verres de lunettes et les lentilles de contact, à la manière dont les équipements remis à neuf et les revenus liés aux services sont traités, et à l'année utilisée pour la conversion des devises et l'inflation. En suivant les signaux de demande liés aux procédures et en actualisant le périmètre de produits inclus, Mordor Intelligence maintient l'estimation ancrée sur les ventes de nouveaux dispositifs en Allemagne, sans y mêler des services ophtalmologiques plus larges ou des équipements réutilisés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,09 milliards USD (2025) | |

| Cabinet de conseil régional A | 1,90 milliard USD (2024) | Cette estimation semble mettre l'accent sur les équipements cliniques et les dispositifs chirurgicaux et diagnostiques essentiels, avec une inclusion limitée ou nulle des produits de soins visuels de détail, ce qui réduit le total par rapport à un panel de dispositifs plus large. |

| Association professionnelle B | 4,97 milliards USD (2024) | Ce chiffre reflète un marché de l'ophtalmologie plus large pouvant inclure les examens, les services et les dépenses liées aux médicaments, il n'est donc pas directement comparable à un modèle de ventes portant uniquement sur les dispositifs. |

L'écart observé dans le tableau provient principalement de choix de périmètre, et non de différences arithmétiques. Lorsque le périmètre est maintenu cohérent autour des ventes de nouveaux dispositifs et vérifié par rapport aux signaux de procédures et de canaux, la taille de marché obtenue reste plus facile à reproduire et à utiliser pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs ophtalmologiques en Allemagne ?

Le marché s'établit à 3,3 milliards USD en 2026 et devrait atteindre 4,6 milliards USD d'ici 2031, avec un TCAC de 6,86 %.

Quelle catégorie de dispositifs est en tête des ventes en volume ?

Les produits de soins visuels, notamment les lunettes et les lentilles de contact, représentent 61,20 % de la part de marché en raison d'habitudes d'achat bien ancrées.

Pourquoi les diagnostics assistés par intelligence artificielle gagnent-ils du terrain en Allemagne ?

Des études évaluées par des pairs montrent une sensibilité parfaite pour le dépistage de la rétinopathie diabétique, et les cliniques adoptant ces outils réduisent les temps de traitement des patients, améliorant ainsi la rentabilité.

Comment la chirurgie ambulatoire influence-t-elle la demande de dispositifs ?

La migration des procédures de cataracte et réfractive vers les centres de chirurgie ambulatoire stimule la demande de consoles de phacoémulsification compactes et d'emballages à usage unique adaptés aux flux de travail allégés.

Quels sont les principaux freins à la croissance du marché ?

Les plafonds de prix imposés par les caisses d'assurance maladie publiques sur les dispositifs réfractifs premium et la pénurie d'ophtalmologistes dans les régions rurales exercent toutes deux une pression à la baisse sur la croissance.

Dernière mise à jour de la page le: