Taille et part du marché des dispositifs ophtalmiques en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

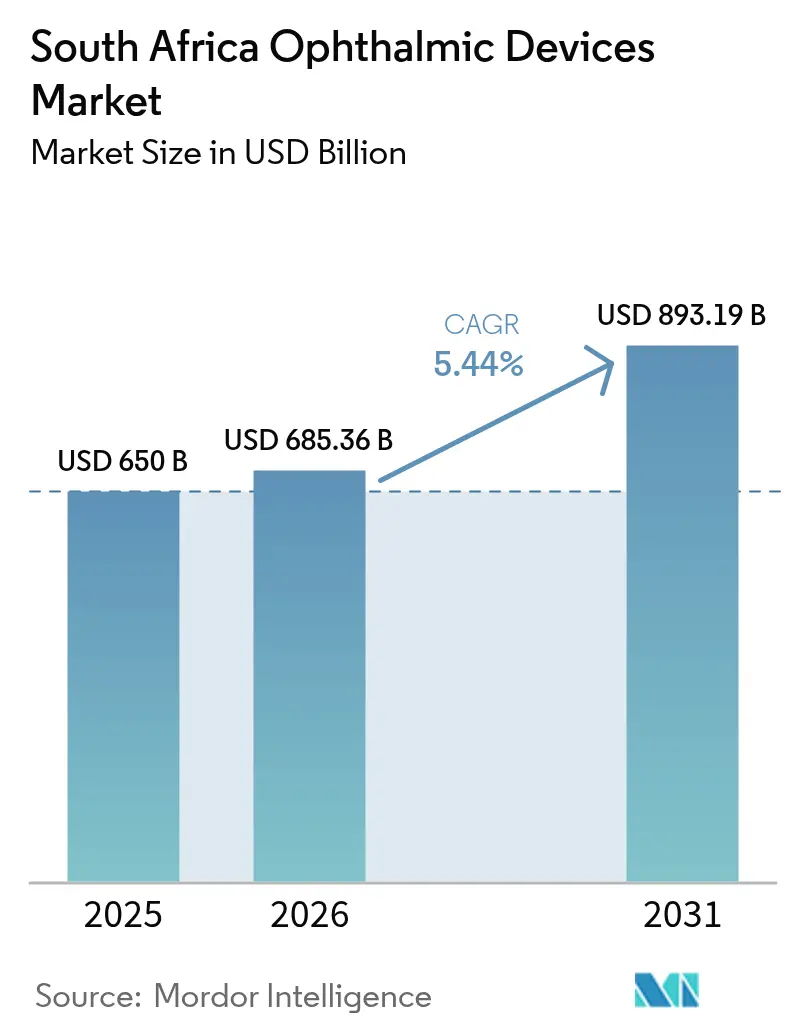

| Taille du marché de l'année de base (2025) | 650 Milliards de dollars |

| Taille du Marché (2026) | 685.36 Milliards de dollars |

| Taille du Marché (2031) | 893.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques en Afrique du Sud par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques en Afrique du Sud devrait passer de 650 millions USD en 2025 à 685,36 millions USD en 2026 et atteindre 893,19 millions USD d'ici 2031, à un CAGR de 5,44 % sur la période 2026-2031. La demande s'accroît sous l'effet conjugué de l'augmentation des volumes de chirurgie de la cataracte, du développement des programmes de dépistage de la rétinopathie diabétique et de l'élargissement du remboursement par les régimes médicaux, parallèlement à la modernisation technologique dans les secteurs public et privé. Les fabricants multinationaux ont réagi en créant des centres d'assemblage locaux pour compenser la volatilité du rand, tandis que les appels d'offres du secteur public spécifient de plus en plus des contrats de service sur cycle de vie complet regroupant les dispositifs, la formation et la maintenance. L'adoption précoce des diagnostics assistés par intelligence artificielle dans les hôpitaux urbains démontre des gains de productivité qui, à leur tour, stimulent les achats de systèmes d'imagerie OCT haute résolution et de fond d'œil. Parallèlement, la prolifération des chaînes de vente au détail d'optique dans les townships élargit le vivier de patients d'entrée de gamme qui transitent ensuite vers les soins chirurgicaux.

Principaux enseignements du rapport

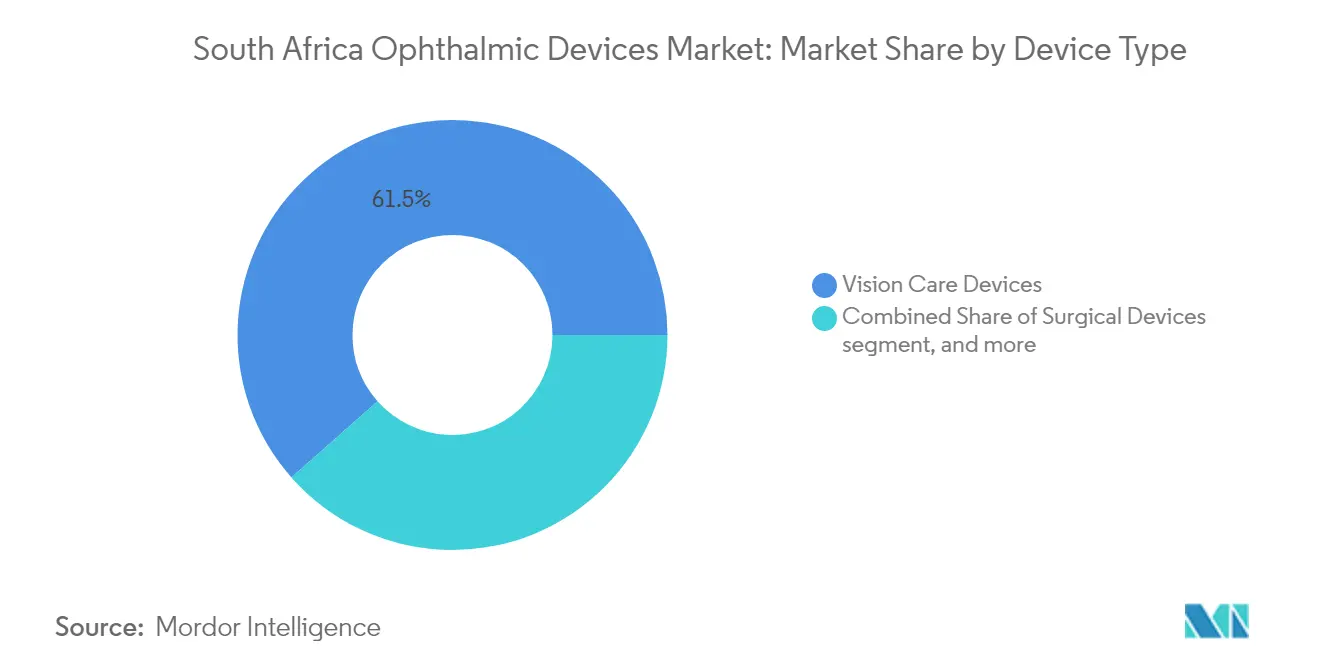

- Par type de dispositif, les produits de soins de la vue représentaient 61,52 % de la part du marché des dispositifs ophtalmiques en Afrique du Sud en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

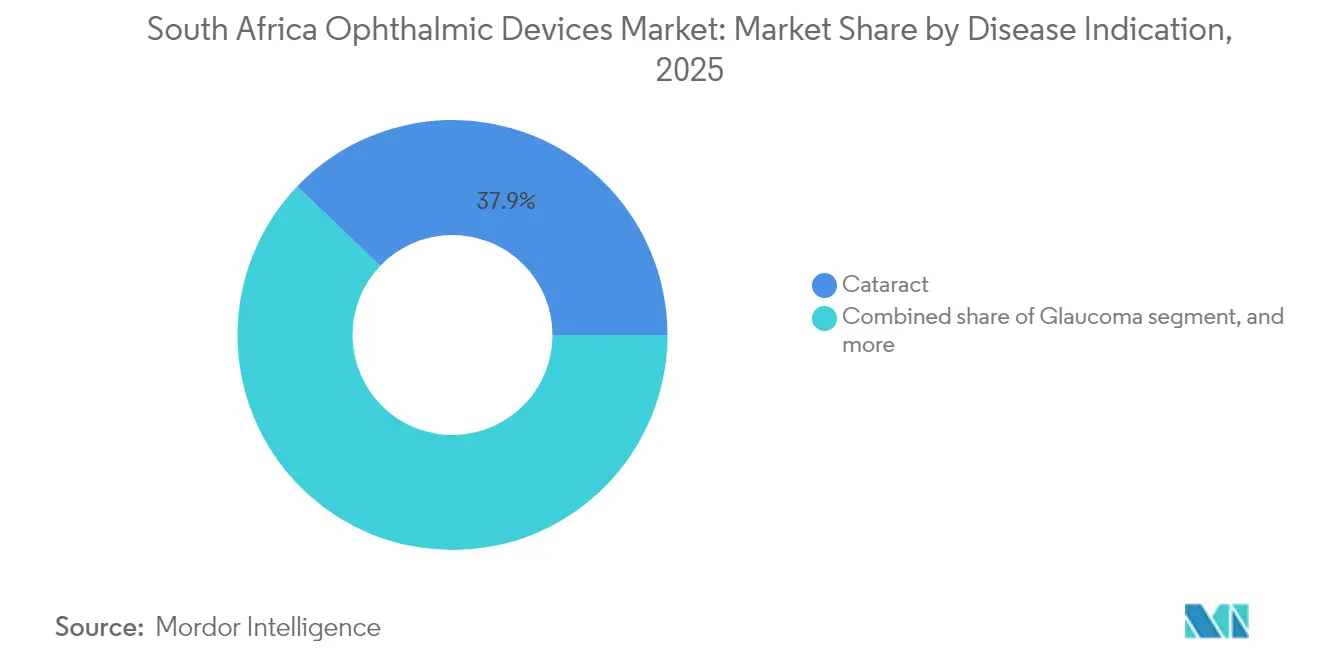

- Par indication pathologique, les produits liés à la cataracte dominaient avec une part de 37,86 % de la taille du marché des dispositifs ophtalmiques en Afrique du Sud en 2025 ; les dispositifs dédiés à la rétinopathie diabétique devraient croître à un CAGR de 6,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 42,09 % des revenus du marché des dispositifs ophtalmiques en Afrique du Sud en 2025 ; les centres de chirurgie ambulatoire (ASC) enregistrent le CAGR projeté le plus élevé, à 6,62 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact en % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la rétinopathie diabétique dans le contexte de l'augmentation du diabète en Afrique du Sud | +0,40 | Limpopo et principales provinces urbaines | Long terme (≥ 4 ans) |

| Le programme gouvernemental Vision 2030 pour la santé oculaire stimule les volumes chirurgicaux dans le secteur public | +0,30 | Hôpitaux publics nationaux | Moyen terme (2-4 ans) |

| Adoption rapide des lasers femtoseconde pour la cataracte et des lasers SMILE dans les hôpitaux privés | +0,35 | Gauteng et Cap-Occidental | Court terme (≤ 2 ans) |

| Extension de la couverture des régimes médicaux pour les lentilles intraoculaires et les diagnostics premium | +0,25 | Principaux centres urbains | Moyen terme (2-4 ans) |

| Développement des chaînes de vente au détail de soins de la vue dans les townships urbains, stimulant la demande de dispositifs | +0,15 | Townships de Johannesburg, du Cap et de Durban | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rétinopathie diabétique

La prévalence de la rétinopathie diabétique de 35,3 % parmi les patients diabétiques au Limpopo stimule des commandes sans précédent de scanners OCT haute résolution et de caméras de fond d'œil mydriatiques, la demande totale devant augmenter de 40 % d'ici 2027. Les hôpitaux adoptent de plus en plus des modèles de téléophtalmologie dans lesquels des techniciens capturent des images rétiniennes dans des cliniques rurales et des ophtalmologistes les interprètent à distance, réduisant les délais d'orientation jusqu'à 60 %. Les fournisseurs d'équipements structurent désormais les contrats sous forme d'abonnements basés sur les services qui répartissent les coûts sur des quotas de dépistage pluriannuels, réduisant les dépenses d'investissement initiales. La flexibilité d'approvisionnement qui en résulte accélère l'adoption par les départements de santé provinciaux qui avaient précédemment différé leurs achats en raison de contraintes budgétaires. Les fournisseurs qui intègrent des algorithmes de classification par intelligence artificielle dans les plateformes d'imagerie signalent des temps de lecture 25 % plus rapides, libérant ainsi les ophtalmologistes rares pour les tâches chirurgicales.

Programme gouvernemental Vision 2030 pour la santé oculaire

Le programme Vision 2030 pour la santé oculaire vise une augmentation de 30 % de la couverture effective de la chirurgie de la cataracte (eCSC) et a déjà fait progresser les volumes de cataracte dans les hôpitaux publics de 15 % d'une année sur l'autre en 2024[1]Organisation mondiale de la Santé, "Rapport mondial sur la vision," who.int. Les documents d'appel d'offres regroupent de plus en plus les machines de phacoémulsification, les microscopes et les consommables avec des modules de formation des chirurgiens, garantissant une utilisation continue des dispositifs après l'installation. Les fabricants proposant des kits chirurgicaux modulaires adaptés aux blocs opératoires des hôpitaux de district remportent des appels d'offres au Limpopo et dans le Cap-Oriental, où moins de 47 % des établissements disposaient auparavant d'une infrastructure adéquate pour les soins oculaires. À mesure que le programme s'étend, les fournisseurs anticipent des pipelines de livraison pluriannuels pour les lentilles intraoculaires, les pièces à main de phacoémulsification et les lampes à fente à faible coût capables de résister aux coupures de courant intermittentes.

Adoption rapide des lasers femtoseconde pour la cataracte et des lasers SMILE

Les hôpitaux privés du Gauteng et du Cap-Occidental ont installé 35 % de plateformes laser femtoseconde supplémentaires en 2024, propulsant le segment vers une croissance à deux chiffres[2]Société européenne de chirurgie de la cataracte et réfractive, "Tendances d'adoption de la FLACS," escrs.org. Le financement à la procédure s'avère déterminant pour les cliniques indépendantes qui ne pouvaient auparavant pas justifier des investissements en capital de 1 million USD. La demande des patients est soutenue par la réduction de l'énergie chirurgicale et une récupération visuelle plus rapide, ce qui conduit les assureurs à classer la FLACS comme une mise à niveau remboursable plutôt qu'une procédure purement élective. Les cliniques qui commercialisent des forfaits combinant la cataracte femtoseconde et la correction réfractive SMILE signalent des taux de conversion 18 % plus élevés chez les patients myopes âgés de 25 à 40 ans, élargissant ainsi l'entonnoir chirurgical pour les lentilles intraoculaires premium.

Extension de la couverture des régimes médicaux

Les prestations de soins oculaires représentaient 3,1 % du total des versements des régimes en 2024, et les nouveaux produits de couverture complémentaire 2025 remboursent désormais les lentilles intraoculaires multifocales premium jusqu'à 213 000 ZAR par an. Les régimes fermés, qui dépensent davantage par bénéficiaire que les régimes ouverts, négocient des remises basées sur les volumes qui raccourcissent les délais de retour sur investissement des dispositifs de diagnostic pour les hôpitaux du réseau. Les fabricants de dispositifs adaptent désormais des gammes de produits segmentées — économique, standard et premium — pour correspondre à la structure des prestations à plusieurs niveaux. À mesure que les tickets modérateurs pour l'ophtalmologie deviennent inférieurs aux services d'optométrie, davantage de patients contournent les lunettes de routine et optent pour une correction chirurgicale définitive, élargissant ainsi la base adressable totale pour les plateformes chirurgicales et les consommables.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible densité d'ophtalmologistes en dehors du Gauteng et du Cap-Occidental, limitant l'adoption des dispositifs | −0,80 | Provinces rurales | Long terme (≥ 4 ans) |

| Droits d'importation élevés et volatilité du rand renchérissant les coûts des équipements d'investissement | −0,70 | National | Court terme (≤ 2 ans) |

| Retards dans les approbations de remboursement pour les nouvelles technologies ophtalmiques par le Conseil des régimes médicaux | −0,50 | Prestataires du secteur privé | Moyen terme (2-4 ans) |

| Lentilles contrefaites à bas coût sur les marchés informels, fragilisant les ventes des marques premium | −0,20 | Marchés urbains informels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible densité d'ophtalmologistes en dehors du Gauteng et du Cap-Occidental

Plus de 90 % des optométristes servent moins de 16 % de la population, et 85 % des ophtalmologistes exercent dans le secteur privé, laissant de vastes districts ruraux sans couverture spécialisée[3]Département de la Santé, "Cadre de mise en œuvre de Vision 2030 pour la santé oculaire," health.gov.za. Ce déséquilibre réduit le potentiel de pénétration des dispositifs jusqu'à 80 % dans des provinces telles que le Cap-du-Nord et le Nord-Ouest. Pour combler cet écart, les fabricants développent des autoréfractomètres automatisés et des caméras à lampe à fente simplifiées que les infirmières peuvent utiliser après de courtes formations, mais l'adoption reste limitée par les capacités de maintenance insuffisantes. Le modèle de téléophtalmologie en étoile atténue les goulots d'étranglement des flux de travail, mais dépend d'un haut débit fiable, qui ne couvre que 42 % des cliniques rurales. Par conséquent, les fournisseurs doivent inclure des kits d'énergie solaire et des diagnostics à distance pour maintenir les dispositifs opérationnels.

Droits d'importation élevés et volatilité du rand

Plus de 70 % des dispositifs ophtalmiques sont importés, et les fluctuations du rand ont élargi les devis de prix jusqu'à 15 % au cours d'un seul cycle d'appel d'offres. Les petits cabinets reportent les mises à niveau lorsque les pics du taux de change font augmenter les remboursements de prêts, prolongeant ainsi les cycles de remplacement. Les multinationales telles qu'Alcon ont réagi en assemblant localement des packs de lentilles intraoculaires, réduisant les coûts à l'arrivée de 12 % et amortissant les budgets du secteur public. L'approvisionnement régional en composants gagne également du terrain ; un fabricant de microscopes de premier plan prévoit de transférer 30 % de ses pièces en métal de précision à un fournisseur de Durban d'ici 2027. Ces initiatives de localisation atténuent progressivement la volatilité des prix, mais nécessitent des accords de transfert de technologie et des approbations réglementaires qui allongent les délais de mise sur le marché des nouveaux modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les soins de la vue en tête, les diagnostics en accélération

La catégorie des soins de la vue a généré 61,52 % du marché des dispositifs ophtalmiques en Afrique du Sud en 2025, reflétant la forte prévalence des erreurs de réfraction non corrigées dans le pays et le rôle des lunettes comme point d'entrée le plus accessible aux soins oculaires. L'expansion régulière des chaînes de vente au détail dans les townships élargit la portée auprès des consommateurs, tandis que les plateformes de remplacement de lentilles en ligne augmentent la fréquence des achats répétés. Les lentilles de contact journalières premium représentent désormais 17 % du chiffre d'affaires au détail, signalant un cycle de montée en gamme qui stimule les marges unitaires.

Le segment des dispositifs de diagnostic et de surveillance, dont la croissance est projetée à un CAGR de 7,54 % jusqu'en 2031, est le contributeur à la croissance la plus rapide du marché des dispositifs ophtalmiques en Afrique du Sud. Les scanners OCT représentent déjà plus de 24 % des ventes de diagnostics, portés par les obligations de dépistage de la rétinopathie diabétique. Les fournisseurs intègrent de plus en plus des logiciels de détection par intelligence artificielle qui classifient les pathologies avec une précision de 97,3 %, permettant aux non-ophtalmologistes de trier rapidement les cas. Sur la période de prévision, un modèle d'approvisionnement du secteur public plus connecté obligera les fournisseurs à assurer la compatibilité avec les échanges nationaux d'informations de santé, faisant du logiciel un critère déterminant dans les appels d'offres.

Les dispositifs chirurgicaux constituent une part plus restreinte mais en rapide évolution du marché des dispositifs ophtalmiques en Afrique du Sud. Les plateformes laser femtoseconde, les implants de chirurgie mini-invasive du glaucome (MIGS) et les embouts de phacoémulsification portables ancrent collectivement une niche à haute valeur ajoutée alimentée par les objectifs de cataracte de Vision 2030 et la demande du secteur privé pour des options premium de correction de la vision. Le système chirurgical OMNI, par exemple, offre une canaloplastie combinée et une trabéculotomie dans un seul dispositif, réduisant la dépendance aux médicaments postopératoires et raccourcissant les durées d'hospitalisation nationales. Les fabricants de dispositifs qui proposent à la fois des solutions conventionnelles et mini-invasives occupent une position stratégique à mesure que les chirurgiens adoptent les techniques de nouvelle génération.

Par indication pathologique : dominance de la cataracte, dynamique de la rétinopathie diabétique

Les produits liés à la cataracte représentaient 37,86 % de la part du marché des dispositifs ophtalmiques en Afrique du Sud en 2025, portés par des protocoles chirurgicaux solides et l'accent croissant mis par le gouvernement sur la résorption des listes d'attente. Les volumes d'appels d'offres du secteur public ont augmenté à la suite de la hausse de 15 % des chirurgies de la cataracte en 2024, incitant les fabricants de sondes de phacoémulsification à développer des centres d'inventaire régionaux pour prévenir les ruptures de stock.

Les dispositifs ciblant la rétinopathie diabétique enregistrent la croissance prévisionnelle la plus rapide, à un CAGR de 6,78 %, sous l'effet de la pression épidémiologique liée à la prévalence croissante du diabète et de l'engagement national en faveur du dépistage rétinien par télémédecine. Les caméras de fond d'œil conçues pour fonctionner sur batterie pénètrent désormais les cliniques mobiles qui desservent les communautés minières, tandis que les classificateurs d'intelligence artificielle hébergés dans le nuage réduisent le délai de rendu des résultats à moins de 24 heures.

Le segment des dispositifs pour le glaucome, incluant les implants MIGS et les stents à libération prolongée de médicaments, conserve une échelle significative car la gestion chronique de la pression intraoculaire exige un suivi à vie. Les nouvelles conceptions de micro-shunts intégrées aux systèmes de dossiers de santé électroniques illustrent la convergence du matériel chirurgical et de la capture de données vers une proposition holistique de gestion des maladies. Une adoption plus large dépend de la formation ; des ateliers animés par des chirurgiens spécialistes du glaucome venus du Gauteng ont doublé les volumes de procédures MIGS dans le Cap-Oriental depuis 2023.

Par utilisateur final : les hôpitaux continuent de dominer, les centres de chirurgie ambulatoire gagnent en vitesse

Les hôpitaux représentaient 42,09 % des revenus du marché des dispositifs ophtalmiques en Afrique du Sud en 2025, grâce à des portefeuilles de services complets et à des chaînes d'orientation établies who.int. Les établissements publics, dynamisés par le financement de Vision 2030, renouvellent des microscopes et des lampes à fente vieillissants après plus d'une décennie de maintenance différée. Les hôpitaux privés se différencient par la technologie premium, en faisant la promotion de la visualisation 3D tête haute basée sur Zeiss et des suites de cataracte compatibles LenSx pour attirer les patients assurés.

Les centres de chirurgie ambulatoire, dont la croissance est projetée à un CAGR de 6,62 %, offrent des frais généraux réduits et un débit de cas rapide, ce qui en fait des partenaires attractifs pour les fournisseurs de lasers femtoseconde à facturation à la procédure. De plus, plusieurs coopératives d'ophtalmologistes ont transformé des espaces commerciaux vacants en antennes prêtes à l'intervention qui réalisent jusqu'à 25 opérations de la cataracte par jour. Ce modèle réduit les frais d'établissement jusqu'à 30 % en dessous des tarifs hospitaliers, permettant aux régimes d'autoriser des interventions qui dépasseraient autrement les limites des prestations.

Les cliniques ophtalmiques spécialisées dans les nœuds urbains restent des bancs d'essai de l'innovation, pilotant souvent des plateformes de kératométrie assistée par intelligence artificielle et de LASIK guidé par front d'onde avant une diffusion plus large. Leur présence active sur les réseaux sociaux renforce la sensibilisation des consommateurs, alimentant en définitive les pipelines des centres de chirurgie ambulatoire et des hôpitaux, et renforçant la boucle de soins intégrés qu'envisagent les planificateurs publics pour la santé oculaire nationale.

Analyse géographique

Les provinces du Gauteng et du Cap-Occidental ont contribué à environ 64,58 % des revenus du marché des dispositifs ophtalmiques en Afrique du Sud en 2025, une part disproportionnée par rapport à leur poids démographique de 30 %. Cette concentration reflète des revenus disponibles plus élevés, une pénétration dense des régimes médicaux et le regroupement de plus de 70 % des ophtalmologistes actifs à Johannesburg, Pretoria et au Cap. Les fournisseurs de dispositifs pilotent fréquemment de nouvelles technologies dans ces centres avant de les déployer dans les villes secondaires, car des statistiques d'utilisation éprouvées simplifient les négociations de remboursement.

Le KwaZulu-Natal et le Cap-Oriental sont des points focaux émergents, les départements de santé provinciaux orientant les fonds de Vision 2030 vers des districts négligés. Les adultes du Cap-Oriental âgés de 35 ans et plus présentent une prévalence de déficience visuelle de 51 % et de cécité de 6,6 %, principalement due à des erreurs de réfraction non corrigées (38 %) et à la cataracte (20 %). Des caravanes de chirurgie mobile ciblées, équipées de machines de phacoémulsification compactes et de microscopes à charge solaire, organisent désormais des camps d'action hebdomadaires qui réalisent collectivement 1 200 extractions de cataracte par trimestre, générant une demande incrémentale de consommables.

Les provinces du Limpopo, du Cap-du-Nord et du Nord-Ouest illustrent le potentiel de réduction des écarts — et les défis — de l'investissement public. Moins de 47 % des établissements du Limpopo disposaient de ressources adéquates pour les soins oculaires fin 2024, ce qui a déclenché une campagne d'approvisionnement en équipements privilégiant les lampes à fente robustes, les autoréfractomètres et les kits de dépistage visuel pédiatrique. Cependant, les obstacles à la chaîne d'approvisionnement — longues distances routières, capacité limitée de chaîne du froid pour certains capteurs d'imagerie et électricité intermittente — obligent les fournisseurs à repenser les emballages et à inclure des solutions d'alimentation hors réseau. Les fabricants qui répondent à ces réalités logistiques acquièrent un avantage de premier entrant à mesure que les appels d'offres provinciaux accordent de plus en plus d'importance au soutien sur cycle de vie plutôt qu'au prix affiché.

Les townships urbains jouxtant Johannesburg, le Cap et Durban représentent le segment de vente au détail de soins de la vue à la croissance la plus rapide. Les chaînes qui combinent optométrie, diagnostics ophtalmiques de base et financement par micro-crédit permettent aux primo-porteurs de lunettes de passer aux lentilles de contact en un seul cycle de crédit. Ces points de vente alimentent également des pipelines d'orientation vers les centres de chirurgie ambulatoire voisins pour des consultations de correction de la vision par laser, déplaçant subtilement les volumes chirurgicaux des grands hôpitaux. Les déploiements de téléophtalmologie contribuent à égaliser davantage l'accès aux spécialistes : les cliniques de township équipées de caméras de fond d'œil connectées au nuage transmettent désormais les images aux hôpitaux universitaires, réduisant les déplacements inutiles et concentrant les orientations chirurgicales sur les cas nécessitant véritablement des soins tertiaires.

Paysage réglementaire

Les dispositifs ophtalmiques en Afrique du Sud sont réglementés par la South African Health Products Regulatory Authority (SAHPRA) en vertu du Medicines and Related Substances Act (loi 101 de 1965) et des Regulations Relating to Medical Devices and In Vitro Diagnostic Medical Devices (Journal officiel n° 40480). La SAHPRA utilise un cadre de classification basé sur le risque (classes A à D), qui influe sur les exigences d'évaluation de conformité, la profondeur des dossiers et les obligations post-commercialisation. Pour les implants ophtalmiques et dispositifs chirurgicaux à risque plus élevé, les demandeurs doivent également disposer d'une licence d'établissement appropriée pour fabriquer, importer, exporter ou distribuer.

Pour les produits limites et combinés, où les caractéristiques de dispositif et de médicament se recoupent, la détermination de la SAHPRA dépend du mode d'action principal (PMOA), qui dicte si la voie de soumission suit les exigences applicables aux dispositifs médicaux ou aux médicaments. L'environnement réglementaire relie également le choix de la voie à la stratégie d'approvisionnement : la SAHPRA a publié une politique de fabrication locale (signée en juin 2025) qui soutient la fabrication nationale et inclut un mécanisme d'examen prioritaire pour les produits de santé fabriqués localement admissibles, ce qui façonne les décisions de mise sur le marché pour les entreprises envisageant l'assemblage ou l'emballage local de consommables ophtalmiques et de kits d'implants.

Paysage concurrentiel

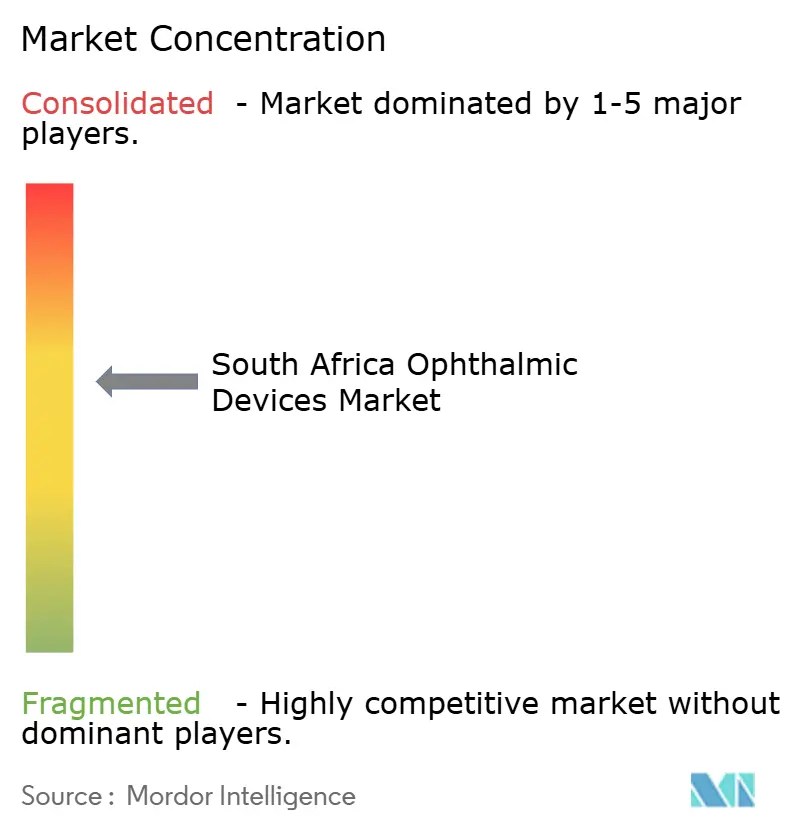

Le marché des dispositifs ophtalmiques en Afrique du Sud reste modérément fragmenté, mais le segment premium affiche une concentration croissante autour d'une poignée d'acteurs mondiaux. Alcon, Johnson & Johnson Vision Care et Carl Zeiss Meditec contrôlaient ensemble 47 % des revenus des lentilles intraoculaires premium en 2024, une avance qu'ils renforcent grâce à des programmes de formation des chirurgiens et à des offres de services multimodaux. Les filiales locales investissent dans des équipes de support technique qui fournissent des équipements de prêt le jour même lors des réparations, un facteur de différenciation essentiel dans les centres de cataracte à fort volume où les temps d'arrêt érodent la rentabilité.

Les challengers régionaux se concentrent sur les dispositifs de diagnostic optimisés en termes de coûts et les consommables génériques. Un fabricant basé à Durban a récemment introduit un embout de phacoémulsification à usage unique dont le prix est 22 % inférieur aux équivalents importés, captant des parts dans les segments à paiement direct. Bien que des lentilles contrefaites circulent sur les marchés informels, leur impact se concentre davantage sur les lunettes à bas prix que sur les catégories chirurgicales ; néanmoins, les marques premium appliquent l'authentification par hologramme et la vérification par code QR pour préserver la confiance des consommateurs.

Les partenariats stratégiques se multiplient à mesure que les fabricants cherchent à obtenir une traction en matière de remboursement. Un fournisseur de premier plan en matière d'OCT a conclu un accord-cadre avec un régime médical fermé couvrant 280 000 vies pour installer des dispositifs dans 14 hôpitaux du réseau, financés par des frais par examen prélevés sur les économies réalisées sur les complications tardives de la rétinopathie. Simultanément, des alliances en analyse de données positionnent les fabricants de dispositifs comme des collaborateurs en santé des populations : Zeiss intègre des ensembles de données d'imagerie anonymisées avec un laboratoire d'intelligence artificielle académique à Pretoria pour affiner les algorithmes de progression du glaucome, renforçant ainsi sa position dans les futurs appels d'offres qui mettent l'accent sur les capacités en science des données.

Malgré la volatilité du rand, les multinationales considèrent la production localisée comme une couverture ; la ligne d'assemblage d'Alcon pour les lentilles intraoculaires Clareon au Cap a réduit les délais de livraison à deux semaines et diminué les coûts à l'arrivée de 12 %, incitant Johnson & Johnson à prospecter Bloemfontein pour une éventuelle usine d'emballage sous blister de lentilles de contact. Ces initiatives signalent un changement stratégique d'une dépendance pure aux importations vers des chaînes d'approvisionnement hybrides qui amortissent les fluctuations monétaires tout en soutenant les ambitions d'exportation régionale vers le Botswana, la Namibie et le Zimbabwe.

Leaders du secteur des dispositifs ophtalmiques en Afrique du Sud

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

Bausch + Lomb (Bausch Health)

Hoya Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation et la sécurisation de l'approvisionnement constituent un espace blanc pratique pour les flux de travail à fort volume liés à la cataracte et aux soins de correction réfractive, étant donné la dépendance du marché aux importations et la sensibilité des achats aux fluctuations monétaires. La politique de fabrication locale de la SAHPRA de juin 2025, qui inclut un examen prioritaire pour les produits de santé fabriqués localement admissibles, offre un levier clair pour les fabricants souhaitant développer l'assemblage et l'emballage national des consommables ophtalmiques et des kits d'implants. Cela s'aligne sur la localisation déjà en cours dans l'assemblage des emballages de lentilles intraoculaires, qui peut améliorer la réactivité aux appels d'offres. Cela s'inscrit également dans les appels d'offres du secteur public couvrant le cycle de vie complet, qui regroupent dispositifs, formation et maintenance, où les fournisseurs disposant d'une couverture de service technique locale et de cycles de réapprovisionnement plus rapides ont un avantage.

Les diagnostics prêts pour la téléophtalmologie constituent un autre domaine d'opportunité ciblé, à mesure que les programmes de dépistage se développent et que la rareté des spécialistes déplace la valeur vers du matériel d'imagerie robuste et des logiciels de flux de travail. La demande est visible dans l'adoption du dépistage de la rétinopathie diabétique et l'interprétation d'images assistée par IA dans les hôpitaux urbains, ce qui soutient une utilisation accrue de l'OCT et de l'imagerie du fond d'œil et peut favoriser des contrats basés sur les services répartissant les coûts d'investissement. Sur le plan des capacités, l'Afrique du Sud dispose d'acteurs identifiables de l'écosystème (DTIC, DSI, CSIR, SAMRC ainsi que la SAHPRA) susceptibles de soutenir les efforts de localisation et d'innovation, tandis que la classification basée sur le risque et les exigences de licence d'établissement de la SAHPRA font de l'exécution des affaires réglementaires un facteur de différenciation pour les fournisseurs qui étendent leurs portefeuilles à plus haut risque en chirurgie et implants.

Développements récents du secteur

- Janvier 2026 : aucun événement d'entreprise significatif et vérifiable pour 2026 répondant aux critères énoncés n'a été identifié dans les preuves fournies pour les dispositifs ophtalmiques en Afrique du Sud (les éléments d'avril à juillet 2026 n'ont pas été trouvés dans les sources dans le champ d'étude). Cela indique un marché qui s'appuie davantage sur des actions antérieures de localisation, de distribution et de réseau de prestataires que sur de nouvelles capacités récemment annoncées en 2026.

- Mai 2025 : Oculate est devenu le distributeur exclusif de Sterimedix en Afrique du Sud, élargissant l'accès aux canules et pièces à main ophtalmiques à usage unique. Ce changement améliore la couverture des canaux locaux pour les consommables utilisés dans les flux de travail liés à la cataracte et à la vitréorétine, où le contrôle des infections et la standardisation sont des priorités d'achat.

- Décembre 2024 : Johnson & Johnson Vision Care a signé un accord-cadre avec Mediclinic Southern Africa pour déployer les lentilles intraoculaires multifocales TECNIS Synergy dans 22 hôpitaux. En ancrant le déploiement dans un grand réseau hospitalier privé, l'accord accroît la visibilité de la base installée pour les LIO premium et renforce la dynamique de contractualisation groupée liée à la formation des chirurgiens et à la standardisation des résultats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des dispositifs ophtalmiques vendus et utilisés en Afrique du Sud pour diagnostiquer, surveiller, corriger ou traiter chirurgicalement les affections oculaires dans tous les cadres de soins.

Exclusions du périmètre : nous excluons les produits pharmaceutiques et médicaments injectables, ainsi que les revenus de services purs issus des examens oculaires ou des interventions chirurgicales.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners OCT

- Caméras de fond d'œil et rétiniennes

- Autoréfractomètres et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie par ultrasons

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitréorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins de la vue

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication pathologique

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications pathologiques

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire (ASC)

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'un contexte propre de l'offre et de la demande pour les soins oculaires en Afrique du Sud, afin que les hypothèses ultérieures ne flottent pas sans appui. Nous puisons généralement des indicateurs de santé publiés et des signaux de charge de morbidité auprès de sources telles que l'Organisation mondiale de la Santé, la Banque mondiale et les portails officiels de statistiques sanitaires sud-africains, qui aident à ancrer le bassin de patients et la capacité du système.

Pour comprendre les flux de dispositifs et les points de pression sur les prix, nous examinons également des documents relatifs au commerce et aux douanes, y compris les communiqués commerciaux du South Africa Revenue Service lorsqu'ils sont disponibles, et des séries d'importation et d'exportation de type UN Comtrade pour les catégories de dispositifs pertinentes. Nous complétons ces intrants avec les divulgations publiques des fabricants et distributeurs telles que les rapports annuels, les présentations aux investisseurs et les catalogues de produits, ainsi qu'une couverture médiatique fiable et des annonces d'appels d'offres pour les achats publics et privés plus importants. Si nécessaire, un abonnement payant est utilisé pour les données financières des entreprises et le suivi de l'actualité, et une base de données de brevets est utilisée pour suivre l'orientation technologique. Les sources mentionnées ci-dessus sont illustratives et non exhaustives.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources publiées ne peuvent pas nous indiquer clairement, en particulier l'évolution des prix locaux, la répartition des procédures, les marges des canaux et les cycles de remplacement pour les équipements de diagnostic et chirurgicaux. Nous nous entretenons avec un large éventail de répondants parmi les importateurs et distributeurs, les cliniques ophtalmologiques privées, les équipes d'achat hospitalières et les cliniciens, puis nous revérifions les différences entre les principales provinces et centres urbains avant de finaliser les hypothèses du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 15 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une combinaison descendante et ascendante, où nous partons du bassin de demande le plus défendable, puis utilisons des vérifications sélectives auprès des fournisseurs et des canaux pour garder des totaux réalistes. Pour les dispositifs ophtalmiques en Afrique du Sud, la construction descendante est généralement liée à la logique des flux de procédures et de patients, où l'activité de correction de la cataracte et de la réfraction, les besoins de surveillance du glaucome et la couverture du dépistage de la rétinopathie diabétique sont traduits en demande de dispositifs par cadre de soins.

Plusieurs empreintes de marché sont utilisées comme intrants, telles que la base installée et le cycle de remplacement des équipements de diagnostic, les volumes annuels de procédures chirurgicales (en particulier la cataracte), la dépendance aux importations pour les catégories clés de dispositifs, les fourchettes de prix de vente moyens par canal, et les différences d'utilisation entre les hôpitaux publics et les cliniques privées. Lorsque certains de ces intrants ne sont pas disponibles au bon niveau de granularité, nous comblons les lacunes par des hypothèses encadrées, revues lors des entretiens puis testées face à l'orientation commerciale et aux signaux d'achat.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives puissent refléter des trajectoires réalistes pour la reprise des procédures, les déblocages budgétaires et l'évolution des prix sous l'effet des variations monétaires. Les taux de croissance par groupe de dispositifs sont d'abord estimés, puis ajustés après les retours d'experts sur le calendrier d'adoption, la cadence des appels d'offres et les plans d'expansion des cliniques, afin que la courbe finale corresponde à ce que les acheteurs et fournisseurs observent sur le terrain.

Validation des données et cycle de mise à jour

La validation se fait par couches afin qu'un seul ensemble de données ne détermine pas l'ensemble du résultat. Nous comparons les résultats à des signaux indépendants tels que l'orientation des importations, la logique de la base installée, les volumes de procédures et l'évolution des prix, puis nous examinons tout écart qui ne correspond pas à ce qu'indiquent les entretiens.

Avant validation finale, le modèle et les hypothèses passent par un examen interne à plusieurs étapes, avec des déclencheurs de reprise de contact spécifiques lorsqu'un écart majeur apparaît par groupe de dispositifs ou lorsqu'une fourchette de prix évolue plus que prévu. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque surviennent des événements significatifs tels que des changements de politique, de grands appels d'offres ou des mouvements monétaires soudains. Juste avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché sud-africain des dispositifs ophtalmiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent varier considérablement car les sources ne comptabilisent pas toujours le même panier de dispositifs et retiennent également des années de référence et des références de prix différentes. Certaines estimations accordent plus de poids aux totaux d'importation, tandis que d'autres s'appuient sur des chiffres de patients modélisés, et la combinaison choisie peut faire varier la valeur finale de manière significative.

En Afrique du Sud, les plus grandes différences proviennent généralement du fait que les dispositifs de soins de la vue sont inclus ou non avec les dispositifs de diagnostic et chirurgicaux, de la manière dont les volumes de procédures du secteur privé sont traités lorsque la capacité du secteur public est limitée, et des hypothèses retenues pour l'évolution des prix sous l'effet des variations monétaires. La valeur de 2025 présentée ici inclut les dispositifs de soins de la vue ainsi que les catégories diagnostiques et chirurgicales, avec des vérifications de la demande liées aux procédures et des fourchettes de prix mises à jour reportées dans l'année de référence, ce qui explique l'écart avec des périmètres plus étroits et des années de référence plus anciennes pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 650,00 millions USD (2025) | |

| Cabinet de conseil régional A | 227,64 millions USD (2023) | Utilise une année de référence antérieure et une répartition des dispositifs plus étroite centrée sur les dispositifs chirurgicaux et diagnostiques, ce qui peut manquer les dépenses en dispositifs de soins de la vue et les achats de fin de cycle observés dans les années plus récentes. |

| Revue commerciale B | 64,80 millions USD (2024) | Ne suit que les dispositifs de diagnostic ophtalmique et exclut les dépenses en dispositifs chirurgicaux et de soins de la vue, ce qui représente donc un sous-segment plutôt que l'ensemble du marché des dispositifs ophtalmiques. |

Pris ensemble, cet écart s'explique principalement par le périmètre et le calendrier plutôt que par de simples différences de calcul. En maintenant un panier de dispositifs cohérent, puis en vérifiant les totaux par rapport à la demande de procédures, à l'orientation commerciale et à des contrôles de réalité des prix issus des entretiens, le chiffre final reste transparent et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs ophtalmiques en Afrique du Sud ?

Le marché des dispositifs ophtalmiques en Afrique du Sud est évalué à 685,36 millions USD en 2026 et devrait atteindre 893,19 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des dispositifs ophtalmiques en Afrique du Sud ?

Les dispositifs de diagnostic et de surveillance connaissent la croissance la plus rapide, avec un CAGR projeté de 7,54 % sur la période 2026-2031.

Comment le programme Vision 2030 pour la santé oculaire influence-t-il la demande de dispositifs ?

Le programme vise une augmentation de 30 % de la couverture effective de la chirurgie de la cataracte, stimulant une plus grande acquisition de dispositifs chirurgicaux et de lentilles intraoculaires.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils en dynamisme ?

Les centres de chirurgie ambulatoire offrent des procédures rentables à fort volume et devraient croître à un CAGR de 6,62 % sur la période 2026-2031, soutenus par le financement à la procédure pour les plateformes laser femtoseconde.

Quels défis limitent l'adoption plus large des dispositifs ophtalmiques dans les zones rurales d'Afrique du Sud ?

Les principales contraintes comprennent une couverture spécialisée 80 % plus faible dans les zones rurales et la volatilité des prix due aux droits d'importation et aux fluctuations monétaires.

Dernière mise à jour de la page le: