Taille et part de marché des auto-injecteurs d'épinéphrine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.72 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

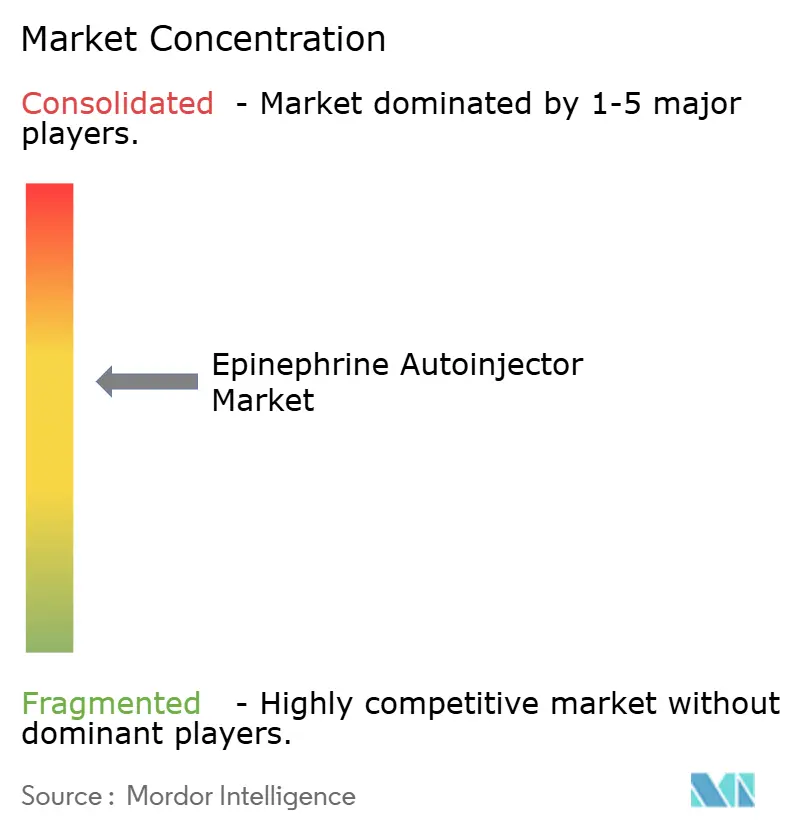

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des auto-injecteurs d'épinéphrine par Mordor Intelligence

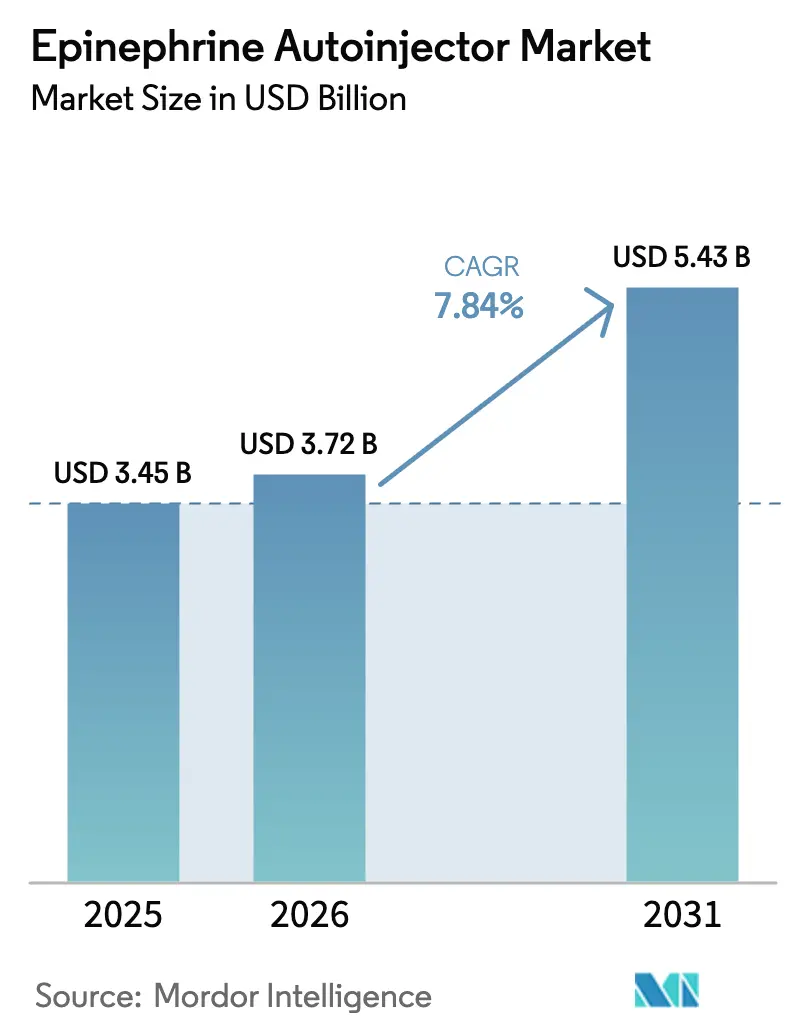

La taille du marché des auto-injecteurs d'épinéphrine était évaluée à 3,45 milliards USD en 2025 et devrait progresser de 3,72 milliards USD en 2026 pour atteindre 5,43 milliards USD d'ici 2031, à un CAGR de 7,84 % durant la période de prévision (2026-2031). Cette croissance soutenue résulte d'une prévalence élargie des allergies, du stockage obligatoire des dispositifs dans les espaces publics et de réformes progressives du remboursement qui abaissent les barrières financières pour les patients. Les formats de délivrance alternatifs, tels que le spray nasal neffy sans aiguille, ont élargi les options thérapeutiques plutôt que de cannibaliser la demande, en attirant des utilisateurs auparavant hésitants vers des voies de soins actives. Les capacités de production s'accroissent en parallèle : l'ouverture en 2025 de l'usine de SHL Medical aux États-Unis augmente la production nationale d'auto-injecteurs, tandis que les organisations de développement sous contrat ajoutent des lignes pour atténuer les risques liés à la chaîne d'approvisionnement. Les lois étatiques de plafonnement des prix et les inscriptions des auto-injecteurs sur les formulaires des gestionnaires d'avantages pharmaceutiques favorisent désormais les achats en multi-packs, ce qui encourage les ménages à stocker des dispositifs à domicile, au travail et à l'école. Dans le même temps, les engagements en matière de développement durable des fabricants de dispositifs et les fonctionnalités numériques intégrées permettant le suivi des dates de péremption redéfinissent les priorités de développement des produits.

Points clés du rapport

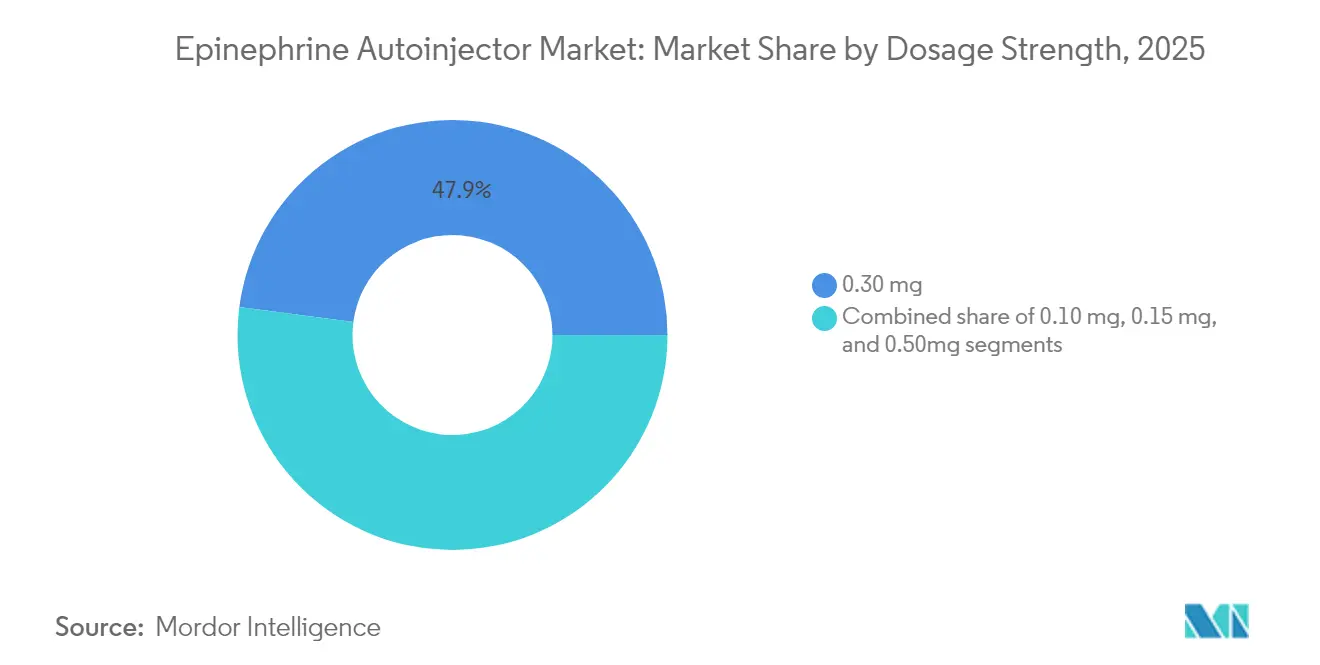

- Par dosage, le format 0,30 mg a dominé avec une part de revenus de 47,92 % en 2025 et le dosage pédiatrique de 0,10 mg progresse à un CAGR de 13,62 %.

- Par groupe d'âge, les individus de plus de 12 ans représentaient 60,88 % de la taille du marché des auto-injecteurs d'épinéphrine en 2025 ; les enfants de moins de 6 ans constituent le segment à la croissance la plus rapide avec un CAGR de 12,31 %.

- Par utilisateur final, les hôpitaux ont capté 46,12 % des revenus en 2025, tandis que le segment des écoles et universités affiche un CAGR de 12,96 % jusqu'en 2031.

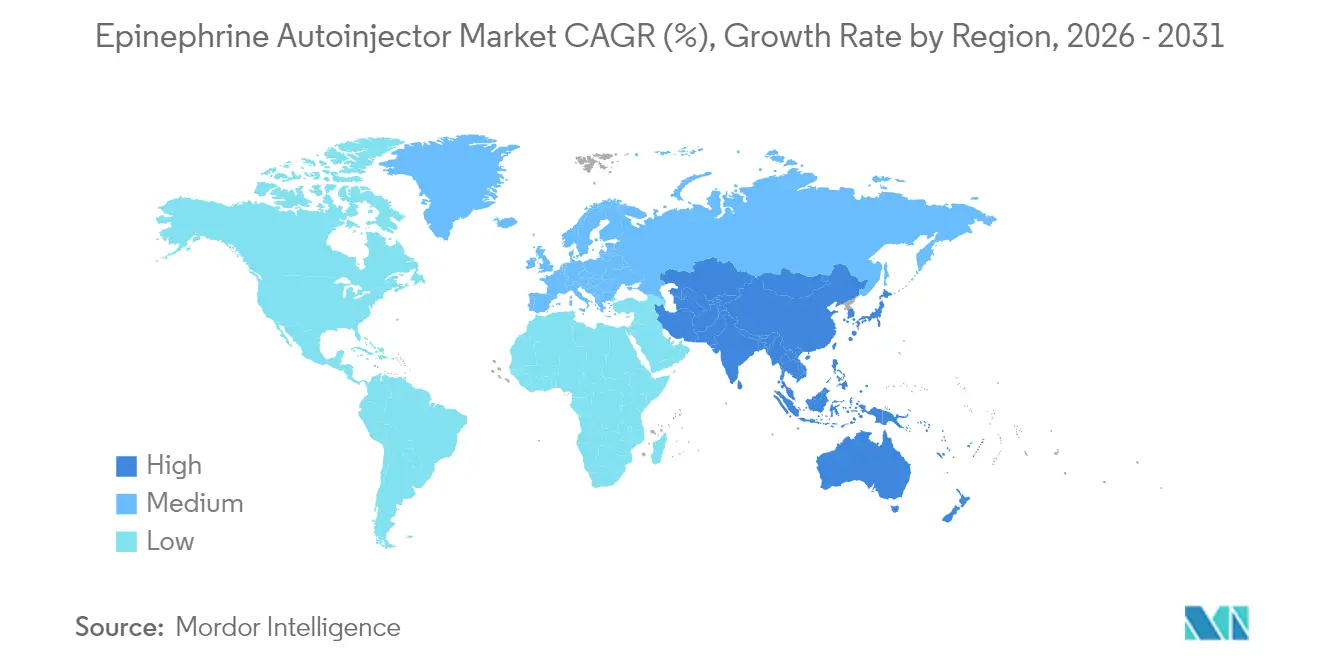

- Par géographie, l'Amérique du Nord détenait 42,25 % de la part de marché des auto-injecteurs d'épinéphrine en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 11,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des auto-injecteurs d'épinéphrine

Analyse d'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau mondial croissant des troubles allergiques sévères | +2.1% | Amérique du Nord et Europe, en progression en Asie-Pacifique | Long terme (≥ 4 ans) |

| Écosystème réglementaire et de remboursement favorable | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des offres génériques et des génériques autorisés | +1.5% | États-Unis, Canada et Europe | Court terme (≤ 2 ans) |

| Croissance de la culture d'auto-administration aux points de soins | +1.3% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Intégration de fonctionnalités numériques de santé avancées | +0.9% | Amérique du Nord et UE en tête, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de stockage institutionnel dans les espaces publics | +0.8% | Amérique du Nord et UE, adoption sélective en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant des troubles allergiques sévères

La croissance rapide des allergies alimentaires, médicamenteuses et environnementales remodèle les schémas de demande. Environ 40 millions d'Américains déclarent des réactions allergiques de type I chaque année. L'incidence pédiatrique progresse le plus rapidement, avec 1 enfant sur 13 vivant désormais avec des allergies alimentaires. Alors que les cliniciens adoptent un dépistage plus précoce et que les campagnes de santé communautaire insistent sur la rapidité de la réponse, les volumes de prescriptions de dispositifs de secours se sont multipliés. La dynamique est auto-renforçante : un diagnostic plus large augmente la pénétration du marché, un plus grand nombre de dispositifs en circulation améliore les résultats et des résultats positifs encouragent un dépistage supplémentaire. Les fabricants répondent avec des doses spécifiques à l'âge et des formats sans aiguille, garantissant que les nouvelles cohortes de patients trouvent une option de délivrance adaptée.

Écosystème réglementaire et de remboursement favorable

Des régulateurs et des payeurs flexibles ouvrent la voie à un accès plus large. La FDA a approuvé le spray nasal neffy en 2024 et a rapidement ajouté une indication pédiatrique en mars 2025[1]U.S. Food and Drug Administration, "La FDA approuve le premier spray nasal à l'épinéphrine pour l'anaphylaxie," fda.gov. Les formulaires nationaux d'OptumRx, Cigna Healthcare et Navitus incluent désormais le produit, couvrant ensemble environ 20 millions de vies assurées. L'État de New York a plafonné le prix à la consommation d'un bi-pack à 100 USD à partir de 2026, supprimant un obstacle majeur dans une tranche démographique sensible aux prix[2]Food Allergy Research & Education, "New York adopte un plafonnement du prix des auto-injecteurs," foodallergy.org. L'Europe a suivi la tendance en accordant une approbation centrale ainsi que huit ans d'exclusivité des données pour EURneffy, signalant clairement que l'innovation répondant à des besoins non satisfaits bénéficiera d'un soutien réglementaire. Par ailleurs, la partie D de Medicare classe de nombreux génériques comme préférentiels, réduisant les co-paiements des patients et augmentant les taux de délivrance dans les populations âgées.

Croissance de la culture d'auto-administration aux points de soins

Les messages de santé publique présentent désormais l'anaphylaxie comme une condition nécessitant une action immédiate en dehors des murs hospitaliers. Des études sur les facteurs humains ont enregistré 100 % de dosage correct avec neffy contre 35 % d'erreurs pour les injections traditionnelles dans une simulation contrôlée. La peur des aiguilles a longtemps limité l'observance ; supprimer cet obstacle libère un segment auparavant réticent. Les initiatives éducatives renforcent la confiance des utilisateurs : le programme neffy inSchools offre des unités gratuites et forme le personnel, tandis que les tutoriels numériques standardisent la technique dans toutes les régions. L'innovation en matière de dispositifs réduit encore les erreurs grâce à des indicateurs sonores, des capuchons à code couleur et des aiguilles à rétraction automatique, soutenant l'évolution culturelle vers l'auto-gestion au quotidien.

Mandats de stockage institutionnel dans les espaces publics

La législation imposant des dispositifs dans les écoles, les universités, les arènes sportives et les centres de transport ancre la croissance du volume de base. Le School Access to Emergency Epinephrine Act (loi sur l'accès scolaire à l'épinéphrine d'urgence) a incité presque toutes les juridictions des États-Unis à recommander ou à imposer des unités sur site, renforçant un segment qui progresse déjà à un CAGR de 13,50 %. Les directives de mise en œuvre des départements de santé des États précisent la formation du personnel, les conditions de stockage et les protections en matière de responsabilité, créant un modèle d'approvisionnement clé en main[3]Département de la santé de l'État de New York, "Directives de stockage d'épinéphrine scolaire," health.ny.gov. Le Code de l'éducation de Californie fixe des normes similaires et exige des formations continues aux compétences. Les programmes en entreprise suivent le même modèle, en particulier dans l'hôtellerie et la fabrication, où le risque d'exposition aux allergènes est élevé.

Analyse d'impact des freins*

| Analyse d'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés persistants à la charge des patients | -1.2% | Plus aigu aux États-Unis | Court terme (≤ 2 ans) |

| Vulnérabilités dans les réseaux de fabrication et d'approvisionnement | -0.8% | Mondial, prononcé en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de modalités de délivrance d'épinéphrine sans injection | -0.6% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations en matière de développement durable liées aux dispositifs jetables | -0.4% | Portée par l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés persistants à la charge des patients

Bien que l'expansion des génériques réduise les prix catalogue, de nombreux régimes d'assurance américains comportent des franchises élevées, laissant les familles avec des dépenses de prescription moyennes de 328,03 USD et des coûts moyens à la charge du patient de 31,90 USD. Les ménages achètent généralement plusieurs packs pour couvrir le domicile, l'école et les voyages, ce qui aggrave le fardeau financier. Les formulaires des régimes évoluent également chaque année, obligeant les patients à naviguer parmi de nouvelles règles d'autorisation. Les programmes d'assistance plafonnent les co-paiements pour certains, mais les non-assurés restent exposés. Les contraintes financières peuvent retarder les renouvellements d'ordonnances au-delà de la date de péremption, laissant les patients sans protection lors d'une urgence et limitant la pénétration maximale du marché.

Vulnérabilités dans les réseaux de fabrication et d'approvisionnement

Les rappels de dispositifs révèlent la fragilité de l'approvisionnement actuel. En 2024, les unités Emerade 300 mcg et 500 mcg ont été retirées après que les tests ISO 11608 ont révélé une activation prématurée et des défaillances de délivrance[4]Bausch & Lomb U.K. Ltd., "Avis de rappel Emerade," bausch.co.uk. Avec seulement une poignée d'installations de remplissage stérile certifiées pour les auto-injecteurs vitaux, tout arrêt de production resserre les stocks mondiaux. De nouvelles capacités sont en cours : SHL Medical a ouvert une usine dans le Tennessee et BD a investi 10 millions USD pour augmenter la production de seringues, mais la validation réglementaire de nouvelles lignes est longue. Jusqu'à ce que la redondance soit établie, des pénuries temporaires et un rationnement régional restent plausibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dosage : les formulations pédiatriques stimulent l'innovation

Le format 0,30 mg a dominé les revenus avec une part de 47,92 % en 2025, car il cible les adultes et les adolescents qui représentent la majorité des prescriptions. Pourtant, le dosage pédiatrique de 0,10 mg progresse à un CAGR de 13,62 % jusqu'en 2031. La taille du marché des auto-injecteurs d'épinéphrine pour ce dosage bénéficie directement de l'approbation par la FDA du neffy 1 mg pour les enfants pesant entre 15 et 30 kg, obtenue en 2025. Des études pharmacocinétiques montrent que les utilisateurs pédiatriques atteignent une exposition plasmatique à l'épinéphrine plus élevée par voie nasale que les adultes, ce qui soutient une titration basée sur le poids. Les fabricants ont repensé la force du piston et la longueur de l'aiguille pour les structures musculaires plus petites, améliorant ainsi la tolérance. Les cliniques traitant les allergies sévères du nourrisson maintiennent désormais trois dosages en stock, élargissant les paniers de réapprovisionnement.

Alors que les prescripteurs adaptent la dose aux tranches de poids précises, l'option intermédiaire de 0,15 mg conserve sa pertinence pour les enfants sortant de la catégorie la plus basse. À l'extrémité supérieure, le 0,50 mg convient aux patients souffrant de troubles des mastocytes ou d'obésité. La complexité de production augmente à mesure que le diamètre du cylindre et la force du ressort varient selon l'unité de gestion des stocks (SKU), ce qui augmente les coûts d'outillage. Les protocoles de contrôle qualité doivent maintenir une faible variance de délivrance de la dose, en particulier pour les unités pédiatriques où un sous-dosage présente un risque accru. Les fournisseurs qui réussissent amortissent les frais généraux d'ingénierie en tirant parti de conceptions de plateformes modulaires et de familles de composants communs.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge : le segment de la petite enfance s'accélère

Les utilisateurs de plus de 12 ans détenaient 60,88 % de la part de marché des auto-injecteurs d'épinéphrine en 2025. L'élan de croissance se dirige désormais vers les cohortes plus jeunes, les enfants de moins de 6 ans affichant le CAGR le plus rapide à 12,31 % jusqu'en 2031. Le dépistage précoce des allergies lors des visites de bien-être pédiatrique et les réglementations des établissements de garde d'enfants exigeant des médicaments de secours sur place alimentent cette progression. Des enquêtes auprès des soignants au Japon ont révélé que 57,6 % des enfants concernés portent toujours un dispositif sur eux, en hausse marquée après les campagnes de santé publique, bien qu'il reste encore des améliorations à apporter. La conception des dispositifs intégrant des capuchons de sécurité plus grands et des repères de couleurs vives accélère l'administration pour le personnel non médical.

Les enfants âgés de 6 à 12 ans occupent une tranche de transition : ils commencent à s'auto-administrer mais ont encore besoin d'une supervision adulte. Les adolescents font souvent face à une pression des pairs, de sorte que les injecteurs à profil fin et la connectivité aux smartphones encouragent le port discret. Des applications envoient des rappels de renouvellement d'ordonnance et permettent le suivi GPS si un dispositif est égaré. Ces fonctionnalités améliorent l'observance, soutenant des cycles de remplacement récurrents qui alimentent des revenus réguliers sur le marché des auto-injecteurs d'épinéphrine.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux dominent, les écoles progressent fortement

Les hôpitaux contrôlaient 46,12 % des revenus en 2025. Les services d'urgence insistent sur la disponibilité de stocks dans les salles de traumatologie et les blocs opératoires. Les déclencheurs de réapprovisionnement automatique dans les logiciels de chariots d'urgence maintiennent une rotation soutenue, ancrant la demande de base pour le marché des auto-injecteurs d'épinéphrine. En dehors des soins aigus, les écoles et les universités affichent désormais la croissance la plus rapide à un CAGR de 12,96 %. Les mandats étatiques et les programmes de dons suppriment les obstacles budgétaires, tandis que les protections en matière de responsabilité habilitent le personnel formé à agir rapidement.

Les soins à domicile restent substantiels : chaque prescription est généralement un bi-pack, et les allergologues prescrivent fréquemment trois ou quatre packs afin que les ménages puissent disposer de dispositifs en plusieurs endroits. Les unités des services médicaux d'urgence ont besoin de dispositifs robustes avec une durée de conservation prolongée. Les fabricants gagnent un avantage concurrentiel en proposant des supports de montage universels et des joints inviolables conformes aux codes réglementaires des ambulances. Le stockage en entreprise représente un micro-segment émergent. Les principales compagnies aériennes et les grandes salles de spectacle ont commencé à ajouter des sprays nasaux dans leurs trousses de premiers secours, élargissant la couverture aux points de soins et agrandissant le marché des auto-injecteurs d'épinéphrine.

Analyse géographique

L'Amérique du Nord reste le principal contributeur, représentant 42,25 % des revenus mondiaux de 2025. Les États-Unis combinent une couverture d'assurance solide avec un plaidoyer proactif de groupes tels que Food Allergy Research & Education, stimulant un nombre élevé de dispositifs par habitant. Les réglementations fédérales de l'aviation et les mesures étatiques de plafonnement des prix créent des planchers structurels sous la demande. Le régime universel d'assurance médicaments du Canada couvre l'épinéphrine pour les enfants dans plusieurs provinces, lissant les volumes entre les tranches démographiques. Le marché mexicain est plus modeste mais en croissance, à mesure que les assureurs privés étendent les avantages liés aux allergies et que les cliniques urbaines achètent des stocks pour les urgences sur place.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,32 % jusqu'en 2031. Les capacités diagnostiques s'élargissent rapidement dans les hôpitaux tertiaires en Chine, au Japon et en Corée du Sud. ARS Pharmaceuticals, par l'intermédiaire de ALK-Abelló, a déposé des dossiers pour l'approbation du neffy dans ces trois pays en 2024, signalant sa confiance dans la réceptivité réglementaire. Le ministère de la Santé du Japon subventionne déjà les auto-injecteurs pour les allergies alimentaires pédiatriques, bien que des études sur l'utilisation révèlent des occasions manquées lorsque les enfants oublient de porter leurs dispositifs. Des campagnes de sensibilisation ciblent désormais les parents et les entraîneurs sportifs, renforçant le comportement de port. L'Australie, avec ses grandes distances entre les établissements médicaux, considère les dispositifs d'auto-administration comme essentiels ; son Programme de remboursement pharmaceutique (Pharmaceutical Benefits Scheme) répertorie plusieurs dosages avec de généreuses subventions.

L'Europe détient une part mature mais stable. L'approbation de l'EURneffy par l'Agence européenne des médicaments en 2024 a créé un précédent pour les systèmes de délivrance alternatifs. Les impératifs de développement durable font écho : ALK-Abelló s'est engagée à réduire ses émissions de carbone de 42 % d'ici 2030, et les consortiums d'achat en Scandinavie évaluent désormais les scores d'impact sur le cycle de vie en plus du prix alk.net. L'assurance maladie légale en Allemagne rembourse les auto-injecteurs à des prix de référence fixes, rendant les génériques compétitifs. Le Royaume-Uni s'appuie à la fois sur les achats du Service national de santé (National Health Service) et sur les achats des écoles privées, créant des canaux doubles. L'Italie et l'Espagne ont renforcé leurs directives sur les allergies alimentaires pédiatriques, favorisant une utilisation communautaire accrue.

Les territoires émergents du Moyen-Orient, d'Afrique et d'Amérique du Sud font encore face à des contraintes d'accessibilité, mais bénéficient des investissements directs étrangers dans les hôpitaux privés et de la croissance de la couverture d'assurance des classes moyennes. Les nations du Conseil de coopération du Golfe exigent des auto-injecteurs dans les grands espaces publics, et les pôles de tourisme médical aux Émirats arabes unis stockent plusieurs dosages pour répondre aux patients en visite. L'Agence nationale brésilienne de surveillance sanitaire (Anvisa) a mis à jour ses directives sur l'anaphylaxie en 2024, préfigurant des opportunités d'appels d'offres pour les fournisseurs capables de satisfaire aux exigences régionales en matière d'étiquetage et de langue.

Paysage concurrentiel

Le marché des auto-injecteurs d'épinéphrine présente une concentration modérée. Viatris domine avec EpiPen mais a déclaré 115,5 millions USD de ventes au deuxième trimestre 2024, en baisse par rapport aux 127,5 millions USD de l'année précédente, ce qui témoigne d'une érosion concurrentielle. Teva commercialise un générique autorisé qui absorbe la demande sensible aux coûts, tandis qu'Amneal et Sandoz explorent des partenariats de remplissage-finition pour entrer dans la catégorie. ARS Pharmaceuticals bénéficie d'un avantage de premier entrant dans la délivrance sans aiguille, et ses accords de licence accordent à ALK-Abelló des droits exclusifs en Europe et sur certains marchés d'Asie-Pacifique.

Les fusions et les expansions de capacité redéfinissent la dynamique de l'offre. Altaris a combiné Kindeva Drug Delivery et Meridian Medical Technologies en février 2025, créant une organisation de développement sous contrat (CDMO) de dispositifs-médicaments avec plus de 300 brevets d'auto-injecteurs et une capacité de remplissage stérile intégrée verticalement. SHL Medical a ouvert une usine dans le Tennessee en 2025 pour localiser la production, une couverture stratégique contre la volatilité logistique mondiale. BD a augmenté sa production de seringues et d'aiguilles de plus de 40 % dans son usine du Nebraska, témoignant de la confiance que les formats injectables coexisteront avec les sprays.

Les différenciateurs d'innovation incluent désormais l'intégration de dispositifs intelligents, la compatibilité avec les biologiques visqueux et les matériaux écologiques. Antares Pharma, en collaboration avec Pfizer, a développé la plateforme QuickShot pour les médicaments à haute viscosité, illustrant le potentiel de débordement de l'épinéphrine vers des domaines thérapeutiques plus larges. La recyclabilité des dispositifs gagne également en importance ; plusieurs fabricants ont lancé des programmes pilotes de reprise permettant de récupérer les composants en plastique et en métal. Les premiers entrants dans la conception circulaire pourraient obtenir un scoring préférentiel dans les appels d'offres publics européens, leur conférant un avantage sur les retardataires. L'effet combiné du positionnement technologique, réglementaire et environnemental déterminera le classement futur sur le marché des auto-injecteurs d'épinéphrine.

Leaders du secteur des auto-injecteurs d'épinéphrine

Viatris Inc

Teva Pharmaceutical Industries Ltd.

Kaléo Inc.

Amneal Pharmaceuticals LLC

Sandoz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ARS Pharmaceuticals a lancé le spray nasal neffy 1 mg pour les enfants pesant entre 15 et moins de 30 kg aux États-Unis, accompagné d'un programme de co-paiement plafonnant le coût pour les patients assurés à 25 USD.

- Mars 2025 : La FDA a approuvé le neffy 1 mg pour le traitement d'urgence des réactions allergiques de type I chez les enfants âgés de 4 ans et plus pesant entre 15 et moins de 30 kg.

- Février 2025 : Altaris a annoncé la combinaison de Kindeva Drug Delivery et de Meridian Medical Technologies, formant une organisation mondiale de développement sous contrat (CDMO) de dispositifs-médicaments de premier plan.

- Janvier 2025 : BD a investi 10 millions USD pour étendre la fabrication américaine de seringues et d'aiguilles à sécurité intégrée, augmentant la capacité de plus de 40 %.

- Janvier 2025 : ARS Pharmaceuticals a déposé les dossiers du neffy 2 mg au Canada et au Royaume-Uni par l'intermédiaire de son partenaire ALK-Abelló.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des auto-injecteurs d'épinéphrine comme l'ensemble des dispositifs à ressort remplis en usine qui délivrent une dose fixe d'épinéphrine par voie intramusculaire pour le traitement d'urgence de l'anaphylaxie, indépendamment de la force du dosage ou de l'âge du patient. Le marché a été évalué à 3,45 milliards USD en 2025 et devrait atteindre 5,15 milliards USD d'ici 2030.

Les seringues préremplies, les sprays intranasaux, les ampoules manuelles et les kits de préparation ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Par dosage

- 0,10 mg

- 0,15 mg

- 0,30 mg

- 0,50 mg

- Par groupe d'âge

- Moins de 6 ans

- 6 à 12 ans

- Plus de 12 ans

- Par utilisateur final

- Hôpitaux

- Cliniques

- Particuliers en soins à domicile

- Écoles et universités

- Services médicaux d'urgence (SMU)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des allergologues, des médecins urgentistes, des acheteurs en pharmacie et des assembleurs de dispositifs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont permis de clarifier l'utilisation réelle des unités par dosage, le comportement de renouvellement et le taux de substitution probable après l'arrivée des alternatives intranasales, ce qui nous a permis d'affiner les hypothèses tirées du travail de bureau.

Recherche documentaire

Nous avons commencé par utiliser des données de santé publique et des données commerciales provenant de sources telles que l'Organisation mondiale de l'allergie, la base de données des rappels de dispositifs de la FDA américaine, les codes commerciaux d'Eurostat pour les "préparations d'épinéphrine" et le registre de l'anaphylaxie en Europe, qui, ensemble, ont fourni l'incidence de base, les flux d'importation et d'exportation et la fréquence des rappels. Les documents 10-K déposés par les entreprises, certains tableaux de bord sur les achats des hôpitaux et les communiqués de presse sur les lancements de génériques nous ont aidés à retracer les schémas d'érosion des prix. Parmi les outils payants utilisés judicieusement, citons D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour les calendriers de lancement des dispositifs. Les sources citées illustrent notre ensemble de références et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant intégré en reconstruisant la demande mondiale à partir des pools prévalence-patients traités, en superposant les taux de pénétration des prescriptions et les renouvellements annuels moyens. Certaines vérifications ascendantes, à savoir les livraisons des fabricants et l'échantillonnage du prix de vente moyen × volume, ont servi de tests de réalité avant de finaliser les totaux. Les variables clés sont les suivantes (1) l'incidence documentée de l'anaphylaxie pour 100 000 habitants, (2) la fréquence de renouvellement des stylos d'épinéphrine, (3) la progression de la part de marché des génériques, (4) le prix moyen pondéré des dispositifs et (5) les ratios régionaux de couverture des remboursements. Les prévisions quinquennales utilisent une régression multivariée qui lie la demande unitaire à la croissance de l'incidence de l'allergie et à la pénétration des génériques, avec une analyse de scénario autour de l'approbation potentielle par la FDA de l'épinéphrine nasale. Les lacunes dans les données ascendantes ont été comblées par des multiplicateurs de substitution validés par des experts et provenant de marchés comparables.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet de deux révisions par des analystes, de vérifications des écarts par rapport à des audits de prescription indépendants et d'un rapprochement des valeurs aberrantes. Les rapports sont actualisés chaque année et nous déclenchons des mises à jour intermédiaires en cas d'événements importants, de rappels majeurs, d'approbations réglementaires ou de chocs de prix. Un nouveau balayage de validation est effectué avant la livraison.

Pourquoi les commandes de base de l'auto-injecteur d'épinéphrine de Mordor sont-elles fiables ?

Les chiffres publiés diffèrent souvent parce que les sociétés de recherche choisissent des définitions d'appareils, des groupes de dosage et des hypothèses de prix différents, et qu'elles actualisent leurs données à des rythmes différents.

Les principaux facteurs d'écart comprennent la prise en compte des seringues préremplies, la modélisation agressive des baisses de prix des médicaments génériques et la fréquence à laquelle le comportement des patients en matière de renouvellement des seringues est réétudié. Le champ d'application de Mordor ne reflète que les auto-injecteurs à ressort, utilise des taux de recharge vérifiés par entretien et révise chaque année les données relatives à la monnaie et à l'incidence, ce qui permet de maintenir notre base de référence à jour.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,45 B (2025) | Mordor Intelligence | - |

| USD 2,83 B (2024) | Conseil mondial A | Compte tenu de la sélection des seringues préremplies et de l'hypothèse d'une diffusion plus lente des génériques. |

| USD 2,50 B (2023) | Association sectorielle B | Applique les moyennes ASP 2019-2021 et omet l'Amérique latine dans le périmètre de l'année de base. |

Ces comparaisons montrent qu'une fois ajustés les différents choix de périmètre et les horizons de tarification, le modèle rigoureux de Mordor, actualisé chaque année, offre aux décideurs la base de référence la plus transparente et la plus reproductible qui soit.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des auto-injecteurs d'épinéphrine d'ici 2031 ?

Le marché devrait atteindre 5,43 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des auto-injecteurs d'épinéphrine ?

L'Asie-Pacifique progresse à un CAGR de 11,32 % jusqu'en 2031, portée par une sensibilisation croissante aux allergies et les approbations en attente des sprays sans aiguille.

Pourquoi le segment de dosage 0,10 mg gagne-t-il en dynamique ?

Le dépistage précoce des allergies chez les jeunes enfants et l'approbation de formulations adaptées à l'âge telles que le neffy 1 mg soutiennent un CAGR de 13,62 % pour ce dosage.

Comment les écoles influencent-elles la demande d'auto-injecteurs ?

Les mandats législatifs et les programmes de dons stimulent un CAGR de 12,96 % dans le segment des écoles et universités, car les établissements doivent stocker des dispositifs et former leur personnel.

Quels facteurs limitent une adoption plus large malgré l'entrée des génériques ?

Les coûts persistants à la charge des patients, les rappels liés à la chaîne d'approvisionnement et les préoccupations en matière de développement durable tempèrent la croissance, bien que des interventions politiques visent à atténuer ces pressions.

Les alternatives sans aiguille devraient-elles remplacer les auto-injecteurs traditionnels ?

Les sprays sans aiguille élargissent les choix et peuvent capter des parts de marché, mais leur prix élevé et la base installée bien ancrée signifient que les dispositifs injectables coexisteront dans un avenir prévisible.

Dernière mise à jour de la page le: