Taille et part du marché des fluides de transmission

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.03 Milliards de dollars |

| Taille du Marché (2031) | 11.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides de transmission par Mordor Intelligence

La taille du marché des fluides de transmission était évaluée à 8,67 milliards USD en 2025 et devrait croître de 9,03 milliards USD en 2026 pour atteindre 11,07 milliards USD d'ici 2031, à un TCAC de 4,16 % au cours de la période de prévision (2026-2031). Cette croissance régulière reflète la transition du secteur des groupes motopropulseurs à combustion interne vers les groupes motopropulseurs électrifiés, où les e-fluides aux propriétés diélectriques sont commercialisés à prix élevé, même si chaque véhicule consomme globalement moins de fluide. Les configurations de moteurs électriques humides dans les véhicules électriques à batterie nécessitent également une conductivité thermique plus élevée et une compatibilité électrique supérieure à ce que les fluides de transmission automatique conventionnels peuvent offrir. L'Asie-Pacifique domine le marché des fluides de transmission, soutenue par une augmentation de plus de 50 % de la production de véhicules électriques en Chine au cours de l'année 2024. Les formulations à base d'huile synthétique, bien que plus modestes aujourd'hui, progressent à un TCAC de 5,10 % car les OEM prescrivent la chimie des polyalphaoléfines (PAO) pour des intervalles de vidange prolongés et une stabilité thermique supérieure à haute température.

Principaux enseignements du rapport

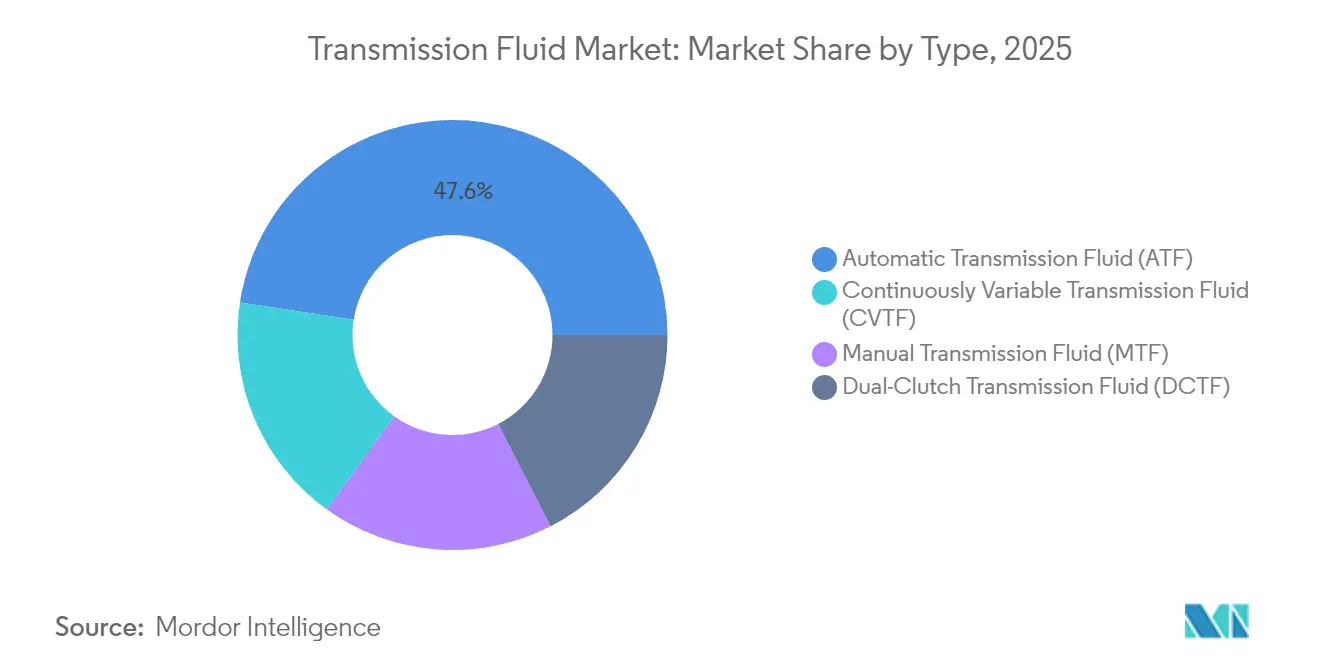

- Par type de produit, le fluide de transmission automatique a représenté 47,58 % de la part du marché des fluides de transmission en 2025, tandis que le fluide de transmission à double embrayage a enregistré le TCAC le plus élevé à 4,79 % jusqu'en 2031.

- Par huile de base, les huiles minérales ont représenté 55,92 % de la taille du marché des fluides de transmission en 2025 ; les grades synthétiques devraient progresser à un TCAC de 5,02 % durant 2026-2031.

- Par canal de vente, les remplissages d'usine OEM ont représenté 64,92 % du marché des fluides de transmission en 2025, tandis que le marché secondaire devrait enregistrer un TCAC de 5,83 % jusqu'en 2031.

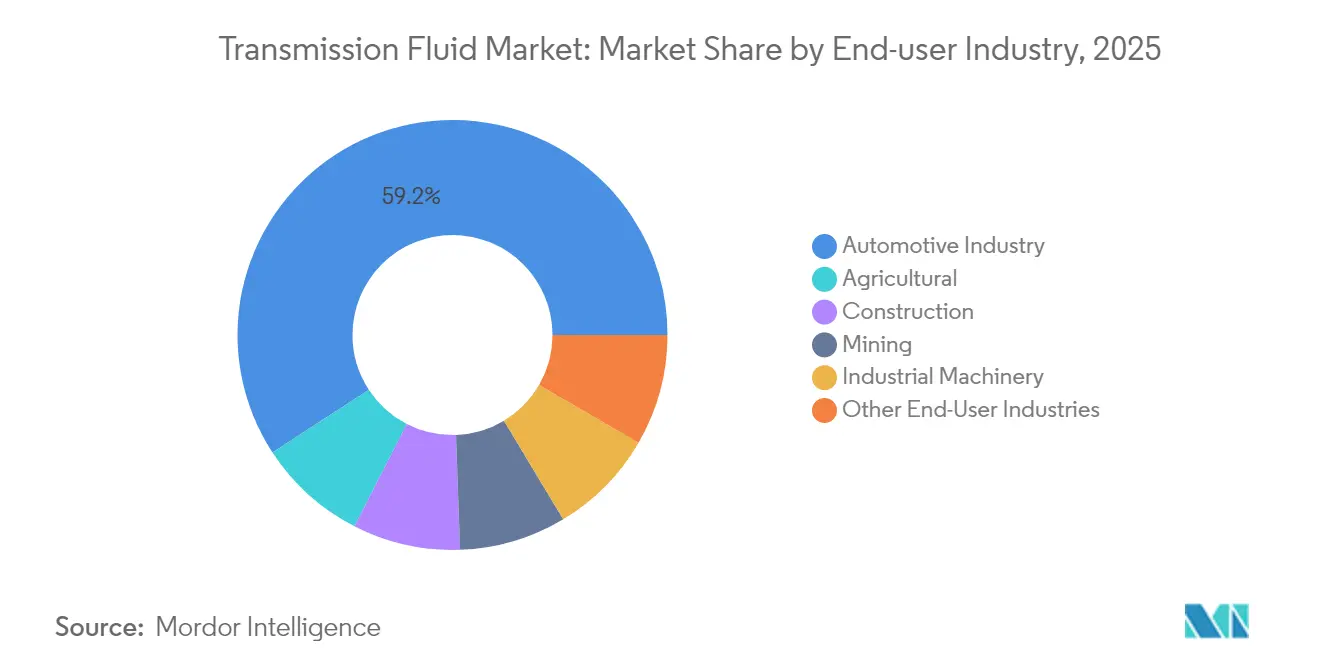

- Par secteur d'utilisation finale, l'automobile a représenté 59,21 % de la taille du marché des fluides de transmission en 2025, et la machinerie agricole devrait se développer à un TCAC de 5,15 % entre 2026 et 2031.

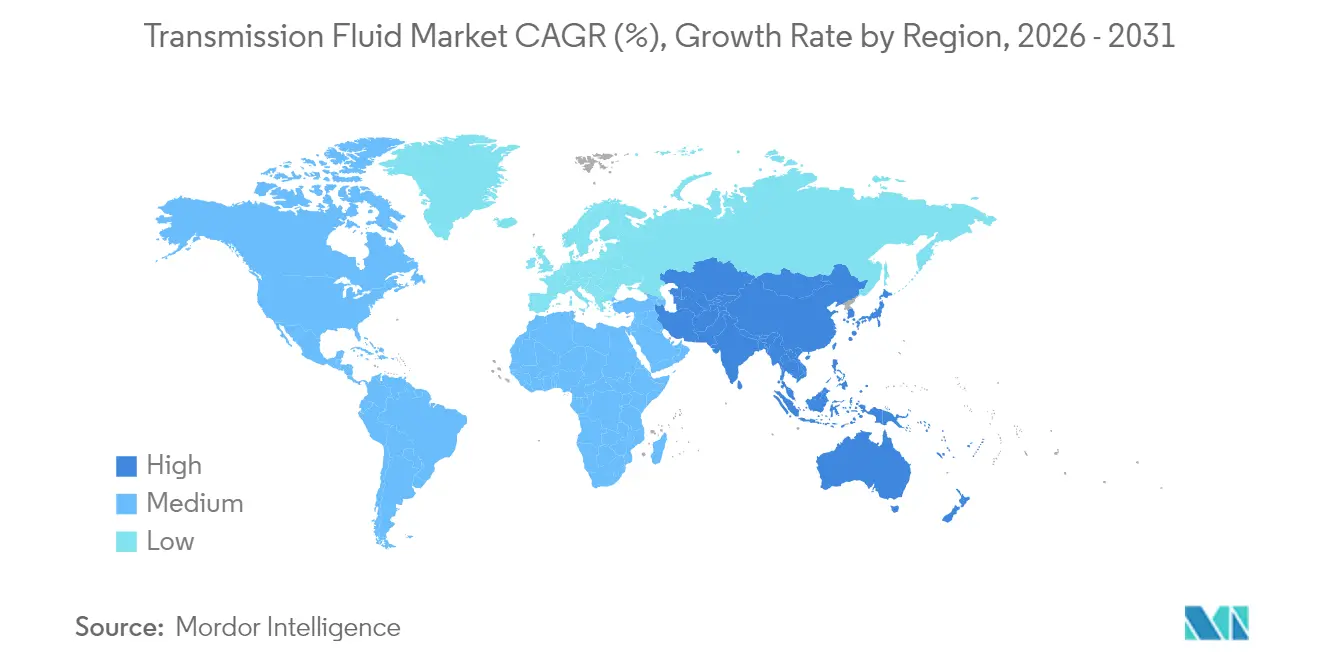

- Par géographie, l'Asie-Pacifique a capté 56,02 % de la part du marché des fluides de transmission en 2025 et progresse à un TCAC de 5,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fluides de transmission

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression mondiale de la production de véhicules à transmission automatique et à double embrayage | +1.5% | Mondial – Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Transition des remplissages d'usine OEM vers les fluides de transmission automatique à très faible viscosité | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Groupes motopropulseurs électrifiés nécessitant des e-fluides aux propriétés diélectriques | +0.8% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Vieillissement du parc de véhicules stimulant les changements de fluides sur le marché secondaire | +0.6% | Mondial – marchés matures concentrés | Moyen terme (2 à 4 ans) |

| Expansion des segments OEM et marché secondaire | +0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte progression mondiale de la production de véhicules à transmission automatique et à double embrayage

La préférence croissante des consommateurs pour les changements de vitesse sans effort pousse les constructeurs automobiles à installer des boîtes automatiques et à double embrayage dans une part croissante des nouvelles voitures. Chaque transmission à double embrayage nécessite un fluide qui gère simultanément la friction de l'embrayage humide et la lubrification des engrenages, et le coût par véhicule peut dépasser 50 USD, contre environ 25 USD pour un remplissage de boîte manuelle[1]Article, Société des tribologistes et ingénieurs en lubrification, stle.org. Les hybrides ajoutent une complexité supplémentaire, exigeant des fluides qui tolèrent les cycles thermiques des moteurs tout en refroidissant les moteurs électriques. Ensemble, ces facteurs élèvent la croissance de la valeur unitaire même lorsque les volumes globaux de fluide par véhicule tendent à la baisse.

Transition des remplissages d'usine OEM vers les fluides de transmission automatique à très faible viscosité

Les obligations en matière d'économie de carburant poussent les constructeurs automobiles vers des fluides de transmission automatique à très faible viscosité qui réduisent les pertes parasites tout en protégeant encore les engrenages et les embrayages. La nouvelle catégorie de performance ILSAC GF-7, applicable à partir de mars 2025, exige des packages d'additifs qui protègent contre l'auto-allumage à basse vitesse et apportent des gains d'efficacité supplémentaires. Cette spécification accélère l'obsolescence des fluides hérités et oriente la demande vers des formulations synthétiques capables de tenir jusqu'à 150 000 miles de vidange. La performance accrue des fluides fait monter les prix de vente moyens, compensant en partie le déclin des volumes lié à l'allongement des intervalles d'entretien.

Groupes motopropulseurs électrifiés nécessitant des e-fluides aux propriétés diélectriques

Les groupes motopropulseurs électriques à batterie et hybrides posent de nouveaux défis que les fluides de transmission automatique conventionnels ne peuvent pas relever. Les e-fluides doivent gérer la conductivité électrique pour éviter les arcs électriques, résister à la corrosion du cuivre dans les enroulements des moteurs, et évacuer la chaleur des stators à haute vitesse. Les groupes motopropulseurs électriques à batterie et hybrides posent de nouveaux défis que les fluides de transmission automatique conventionnels ne peuvent pas relever. Les e-fluides doivent gérer la conductivité électrique pour éviter les arcs électriques, résister à la corrosion du cuivre dans les enroulements des moteurs, et évacuer la chaleur des stators à haute vitesse.

Vieillissement du parc de véhicules stimulant les changements de fluides sur le marché secondaire

L'âge moyen des véhicules légers dans les régions développées dépasse désormais 12 ans. Les consommateurs qui gardent leur voiture plus longtemps font face à des décisions de révision de la transmission ou de remplacement du fluide, et les centres de service recommandent de plus en plus des upgrades synthétiques qui peuvent doubler les intervalles de vidange. Les retards de livraison liés à la pandémie pour les nouvelles voitures ont encore prolongé la durée de conservation des véhicules, renforçant cette opportunité sur le marché secondaire. Par conséquent, le segment du marché secondaire devrait surpasser les remplissages d'usine OEM jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut impactant les coûts des huiles de base | -0.7% | Mondial – centres de raffinage OPEP+ | Court terme (≤ 2 ans) |

| Allongement des intervalles de vidange OEM réduisant le volume de remplissage en service | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Complexité réglementaire et pression sur la recherche et le développement | -0.4% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut impactant les coûts des huiles de base

Les huiles de base représentent 70 à 80 % du coût du fluide fini, exposant les marges aux fluctuations des matières premières. Au cours des premiers mois du conflit Russie-Ukraine, les prix de référence du pétrole brut ont augmenté de plus de 50 %, entraînant de multiples hausses de prix des lubrifiants. Bien que l'Administration américaine d'information sur l'énergie prévoit que le Brent se situe en moyenne à 79 USD le baril en 2025, les tensions géopolitiques et les interruptions de raffinage peuvent encore peser sur les mélangeurs indépendants dépourvus d'intégration verticale[2]Perspectives énergétiques à court terme, Administration américaine d'information sur l'énergie, eia.gov. Les producteurs à base synthétique font face à un niveau de risque supplémentaire lié aux matières premières alpha-oléfines qui suivent la dynamique pétrochimique, et non celle du pétrole brut.

Allongement des intervalles de vidange OEM réduisant le volume de remplissage en service

Les constructeurs de camions lourds prescrivent désormais des changements de fluide de transmission à 500 000 miles, tandis que les intervalles pour les voitures particulières atteignent couramment 60 000 à 100 000 miles pour les synthétiques intégraux. Les boîtes de vitesses scellées à vie éliminent totalement l'entretien de routine. Par conséquent, la croissance des volumes est en retard par rapport à l'expansion du parc de véhicules, obligeant les fournisseurs à se concentrer sur des formulations à plus haute valeur ajoutée qui justifient des prix élevés malgré moins d'échanges de fluides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination du fluide de transmission automatique (ATF) face à l'innovation du fluide de transmission à double embrayage (DCTF)

Le fluide de transmission automatique a capté 47,58 % des revenus de 2025, soulignant des décennies de standardisation mondiale dans les systèmes à engrenages planétaires. Le fluide de transmission à double embrayage devrait cependant croître à un TCAC de 4,79 % jusqu'en 2031, alors que les OEM déploient des transmissions à double embrayage offrant une efficacité de niveau manuel avec la facilité de l'automatique. Les fluides de transmission manuelle et à variation continue servent des applications de niche mais stables dans les véhicules commerciaux et les petits hybrides. La taille du marché des fluides de transmission pour le fluide de transmission à double embrayage devrait augmenter fortement à mesure que davantage de voitures compactes adoptent des boîtes à double embrayage humide. L'intensité concurrentielle au sein du marché des fluides de transmission se déplace donc des mélanges de fluides de transmission automatique traditionnels vers des formulations spécialisées à haute marge pour transmissions à double embrayage.

Par huile de base : La croissance des synthétiques s'accélère

Les huiles minérales détenaient 55,92 % de la demande de 2025, mais les formulations synthétiques devraient croître à un TCAC de 5,02 % alors que les OEM recherchent des grades de viscosité 0W-20 et 5W-20 inaccessibles avec les bases conventionnelles. La part du marché des fluides de transmission détenue par les synthétiques s'élargira car les chimies PAO et ester conservent la résistance du film à des températures extrêmes et résistent à la perte par cisaillement. La nouvelle capacité, comme la base EHC 340 MAX d'ExxonMobil mise en service à Singapour en 2025, soutient ce glissement structurel vers des fluides plus performants.

Les mélanges semi-synthétiques offrent un pont à prix intermédiaire pour les flottes en transition depuis les huiles minérales du Groupe II, mais les synthétiques purs sont appelés à dominer les remplissages d'usine dans les groupes motopropulseurs électrifiés où la résistance diélectrique est non négociable. En conséquence, la premiumisation contribuera à soutenir les revenus même si le nombre global de litres par véhicule diminue.

Par canal de vente : Les spécifications OEM pilotent le marché secondaire

Les contrats OEM représentaient 64,92 % du volume de 2025 car les fournisseurs de transmissions imposent l'approbation du remplissage d'usine pour garantir les garanties système. Le marché secondaire est cependant prêt pour un TCAC de 5,83 %, car le vieillissement des flottes et l'allongement des intervalles d'entretien poussent les propriétaires vers des remplacements synthétiques premium lors des entretiens hors garantie. La taille du marché des fluides de transmission pour le marché secondaire bénéficiera des plateformes de vente au détail numériques qui donnent aux consommateurs un accès transparent aux produits approuvés par les OEM et aux marques de performance.

Les OEM eux-mêmes pénètrent les canaux directs aux consommateurs, créant des gammes de fluides « authentiques » qui reproduisent la chimie du remplissage d'usine. Cette convergence oblige les distributeurs traditionnels à fournir des diagnostics à valeur ajoutée ou des services groupés plutôt que de concurrencer sur le seul prix du fluide.

Par secteur d'utilisation finale : Le cœur automobile élargit son avantage agricole

Les voitures particulières, les camions légers et les véhicules commerciaux ont collectivement absorbé 59,21 % de la demande de 2025, positionnant l'automobile comme le socle du marché des fluides de transmission. L'agriculture est le segment à la croissance la plus rapide à un TCAC de 5,15 % car les tracteurs modernes reposent sur des transmissions hydrostatiques à vitesse variable et à charge élevée nécessitant des fluides spécialisés. Les équipements de construction et d'exploitation minière préfèrent les formulations à haute pression capables de résister aux chocs, tandis que les applications de machinerie industrielle sont très fragmentées.

Les OEM agricoles co-brandent souvent les fluides avec des majors des lubrifiants pour assurer la conformité aux garanties terrain, créant des flux de revenus récurrents moins sensibles aux cycles des ventes automobiles. Cette diversification soutient la résilience globale du marché des fluides de transmission lors des ralentissements des ventes de véhicules particuliers.

Analyse géographique

L'Asie-Pacifique a dominé le marché des fluides de transmission avec une part de revenus de 56,02 % en 2025, portée par la massive base de production automobile chinoise et des objectifs agressifs d'adoption de véhicules électriques. La région devrait enregistrer un TCAC de 5,16 % jusqu'en 2031, les marques nationales telles que BYD et Geely intégrant des circuits de refroidissement de moteurs électriques avancés nécessitant des e-fluides conçus spécifiquement. La plateforme d'exportation naissante de l'Inde pour les voitures compactes fournit un volume supplémentaire, tandis que la recherche et le développement en matière de groupes motopropulseurs en Corée du Sud soutiennent l'adoption de synthétiques à haute marge.

L'Amérique du Nord maintient un équilibre entre remplissages d'usine et activité de marché secondaire à longue durée de vidange. Les réglementations EPA sur les émissions applicables aux années modèles 2027 orientent les OEM de véhicules légers vers des fluides de transmission automatique à plus faible viscosité, ce qui augmente les taux de pénétration des synthétiques. Les flottes privilégient le coût total de possession, incitant les fournisseurs à démontrer les avantages d'un service étendu lors d'essais sur le terrain.

Le marché européen est orienté vers les fluides premium compte tenu des normes strictes en matière de CO₂ et de durabilité. Les marques allemandes de voitures de luxe favorisent les transmissions à double embrayage et hybrides qui nécessitent des fluides sur mesure, tandis que l'adoption précoce des véhicules électriques dans les pays scandinaves stimule la demande d'e-fluides diélectriques. Le réalignement logistique lié au Brexit a encouragé le développement de capacités de mélange régionales pour servir plus efficacement les OEM continentaux. Le rôle de la Turquie en tant que passerelle de production vers le Moyen-Orient élargit la demande régionale de mélanges minéraux-synthétiques rentables.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique représentent des poches plus petites mais en croissance où le développement des infrastructures alimente la demande de fluides pour équipements hors route. La volatilité des devises peut affecter l'adoption des synthétiques, mais les tendances de mécanisation agricole au Brésil et en Afrique du Sud offrent des perspectives de croissance à long terme pour les formulations spécialisées.

Paysage concurrentiel

La concentration du secteur est modérément fragmentée. Les compagnies énergétiques intégrées, ExxonMobil, Shell et TotalEnergies, détiennent un leadership par les coûts grâce à la production interne d'huile de base et à des réseaux de mélange mondiaux. Les spécialistes de niveau intermédiaire comme FUCHS s'appuient sur l'ingénierie d'application et les tests personnalisés pour se différencier. Les collaborations stratégiques entre les OEM de transmission et les fournisseurs de lubrifiants s'intensifient. Par exemple, ExxonMobil collabore avec des fabricants leaders de moteurs électriques pour co-développer des fluides de refroidissement à rotor humide, garantissant l'exclusivité du premier remplissage. Les plateformes numériques fournissant des analyses de fluides et une surveillance de l'état émergent comme des facteurs différenciateurs de service qui fidélisent les relations clients sur le long terme.

Leaders du secteur des fluides de transmission

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : AMSOIL a lancé son fluide de transmission automatique 100 % synthétique Signature Series à très faible viscosité pour les applications Ford MERCON ULV et GM DEXRON ULV.

- Août 2024 : BP p.l.c., via sa marque Castrol, a lancé les fluides de transmission pour véhicules électriques Castrol ON EV Transmission Fluids W2 et W5 conçus pour les groupes motopropulseurs à moteur électrique.

Périmètre du rapport mondial sur le marché des fluides de transmission

Le fluide de transmission, un lubrifiant spécialisé, joue un rôle essentiel dans les systèmes de transmission des véhicules. Il lubrifie les pièces mobiles, refroidit la transmission, facilite les opérations hydrauliques (notamment dans les transmissions automatiques) et prévient l'accumulation de boues et de vernis, nettoyant ainsi les composants internes. Son importance réside dans la garantie de changements de vitesse fluides, la minimisation de l'usure des pièces de transmission et le maintien de l'efficacité et de la longévité du système.

Le marché des fluides de transmission est segmenté par type, huile de base, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en fluide de transmission automatique, fluide de transmission manuelle, double embrayage et variation continue. Par huile de base, le marché est catégorisé en minérale, synthétique et semi-synthétique. Par secteur d'utilisation finale, le marché est segmenté en secteur automobile, construction, exploitation minière, machinerie industrielle, agriculture et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des fluides de transmission pour 27 pays majeurs. Pour chaque segment, la taille et les prévisions du marché sont réalisées en termes de valeur (USD).

| Fluide de transmission automatique (ATF) |

| Fluide de transmission manuelle (MTF) |

| Fluide de transmission à double embrayage (DCTF) |

| Fluide de transmission à variation continue (CVTF) |

| Minérale |

| Synthétique (PAO, esters) |

| Semi-synthétique |

| OEM |

| Marché secondaire |

| Secteur automobile |

| Construction |

| Exploitation minière |

| Machinerie industrielle |

| Agriculture |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Fluide de transmission automatique (ATF) | |

| Fluide de transmission manuelle (MTF) | ||

| Fluide de transmission à double embrayage (DCTF) | ||

| Fluide de transmission à variation continue (CVTF) | ||

| Par huile de base | Minérale | |

| Synthétique (PAO, esters) | ||

| Semi-synthétique | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par secteur d'utilisation finale | Secteur automobile | |

| Construction | ||

| Exploitation minière | ||

| Machinerie industrielle | ||

| Agriculture | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fluides de transmission ?

La taille du marché des fluides de transmission s'élevait à 9,03 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Les revenus du secteur devraient progresser à un TCAC de 4,16 % durant 2026-2031, pour atteindre 11,07 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représentait 56,02 % des ventes mondiales en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 5,16 %.

Quel segment de produit se développe le plus rapidement ?

Le fluide de transmission à double embrayage devrait afficher le TCAC de segment le plus élevé à 4,79 % jusqu'en 2031.

Pourquoi les huiles de base synthétiques gagnent-elles des parts de marché ?

Les formulations synthétiques offrent des intervalles de vidange plus longs, une meilleure stabilité à haute température et les propriétés diélectriques nécessaires aux groupes motopropulseurs électriques, ce qui génère un TCAC de 5,02 % pour les synthétiques.

Dernière mise à jour de la page le: