Taille et part de marché des fluides thermiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.21 Milliards de dollars |

| Taille du Marché (2031) | 14.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

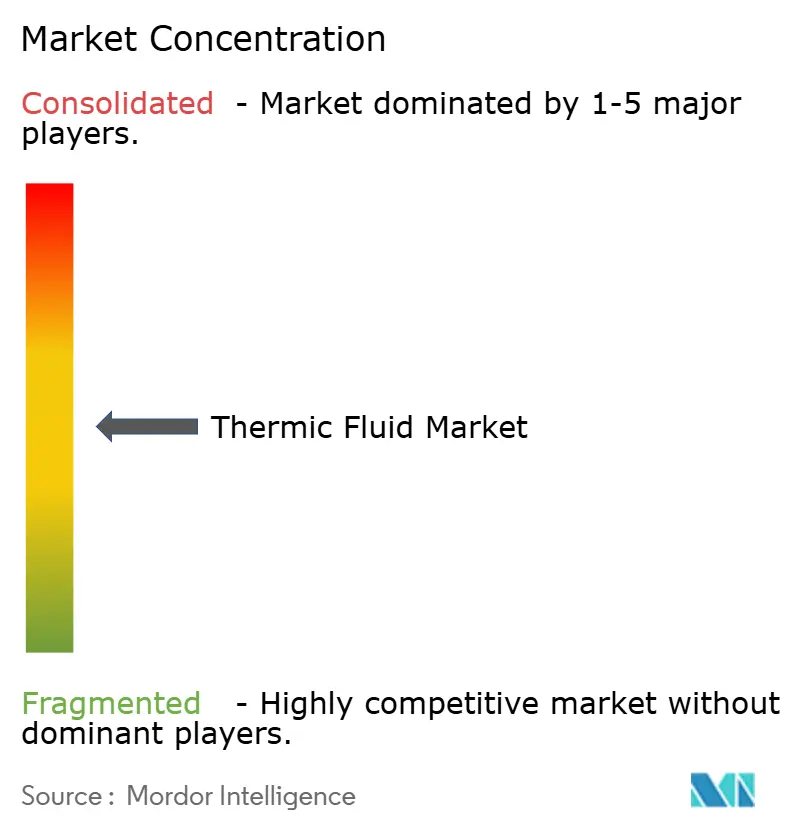

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides thermiques par Mordor Intelligence

La taille du marché des fluides thermiques était évaluée à 11,76 milliards USD en 2025 et devrait croître de 12,21 milliards USD en 2026 pour atteindre 14,71 milliards USD d'ici 2031, à un TCAC de 3,79 % au cours de la période de prévision (2026-2031). Les applications à température moyenne (150-300 °C) continuent d'ancrer la demande en desservant diverses industries, tandis que les utilisations à haute température (supérieure à 300 °C) enregistrent le TCAC le plus dynamique de 4,84 % à mesure que l'énergie solaire à concentration (ESC) et le traitement chimique avancé se développent. L'Asie-Pacifique conserve son leadership grâce à un débit de raffinage robuste, à de nouveaux complexes pétrochimiques et à l'accélération des projets d'énergies renouvelables. Les huiles minérales représentent toujours la plus grande part, mais les produits synthétiques et les glycols gagnent rapidement du terrain là où la pression réglementaire, les besoins de sécurité et l'efficacité énergétique l'emportent sur le coût. Les grandes compagnies pétrolières intégrées et les sociétés chimiques spécialisées étendent leur capacité, poursuivent des acquisitions et lancent des fluides différenciés répondant aux spécifications des centres de données, des qualités alimentaires et de l'ESC. Les programmes de résilience de la chaîne d'approvisionnement et des normes d'émissions plus strictes remodèlent les stratégies d'approvisionnement, mais le marché des fluides thermiques continue de se diversifier, limitant l'exposition aux ralentissements cycliques dans le pétrole et le gaz traditionnels.

Principaux enseignements du rapport

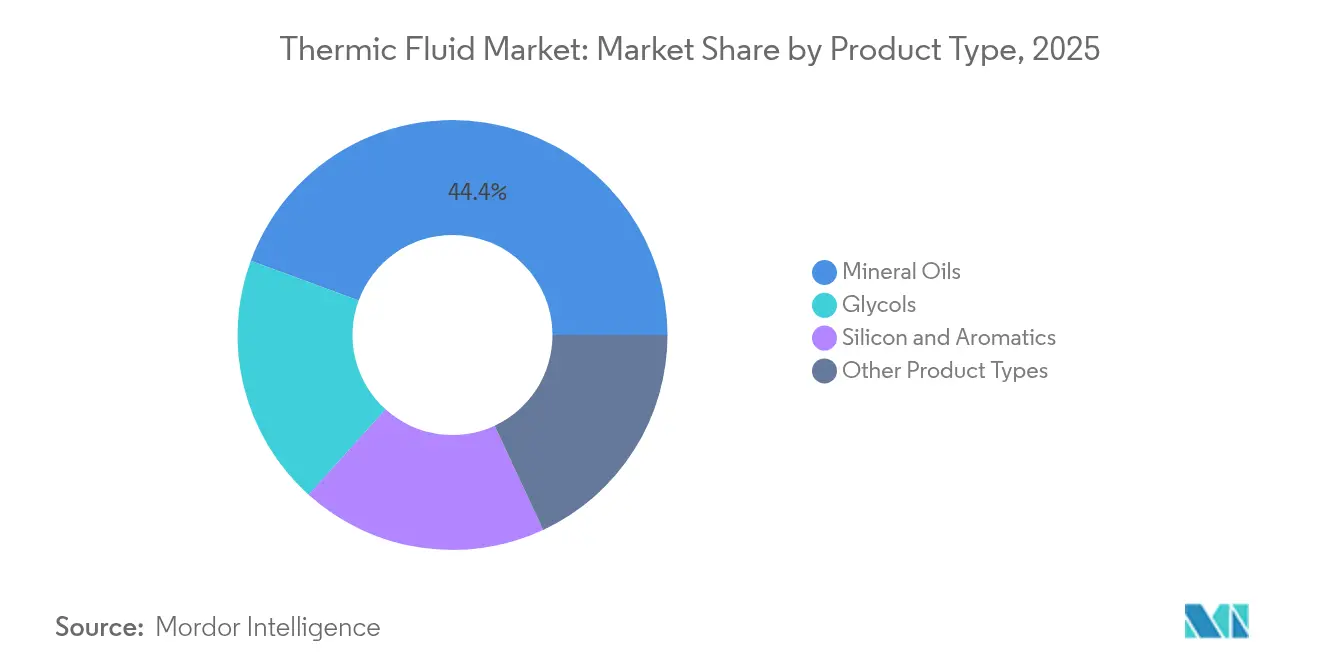

- Par type de produit, les huiles minérales détenaient une part de 44,38 % de la taille du marché des fluides thermiques en 2025 ; les glycols devraient afficher le TCAC le plus rapide de 4,05 % jusqu'en 2031.

- Par plage de température, les applications à température moyenne représentaient 51,88 % de la part de marché des fluides thermiques en 2025. Les applications à haute température devraient progresser à un TCAC de 4,67 % jusqu'en 2031.

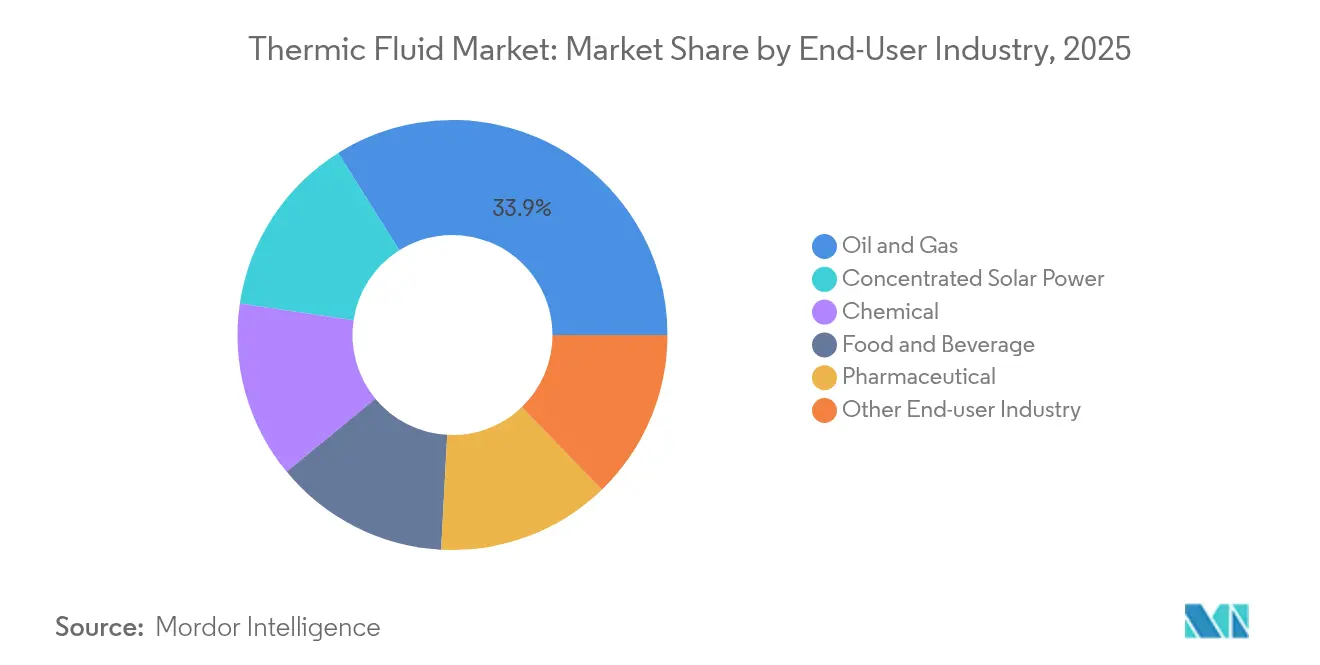

- Par secteur d'utilisation finale, le pétrole et le gaz représentaient 33,92 % de la taille du marché des fluides thermiques en 2025 ; l'énergie solaire à concentration devrait croître à un TCAC de 5,05 % entre 2026 et 2031.

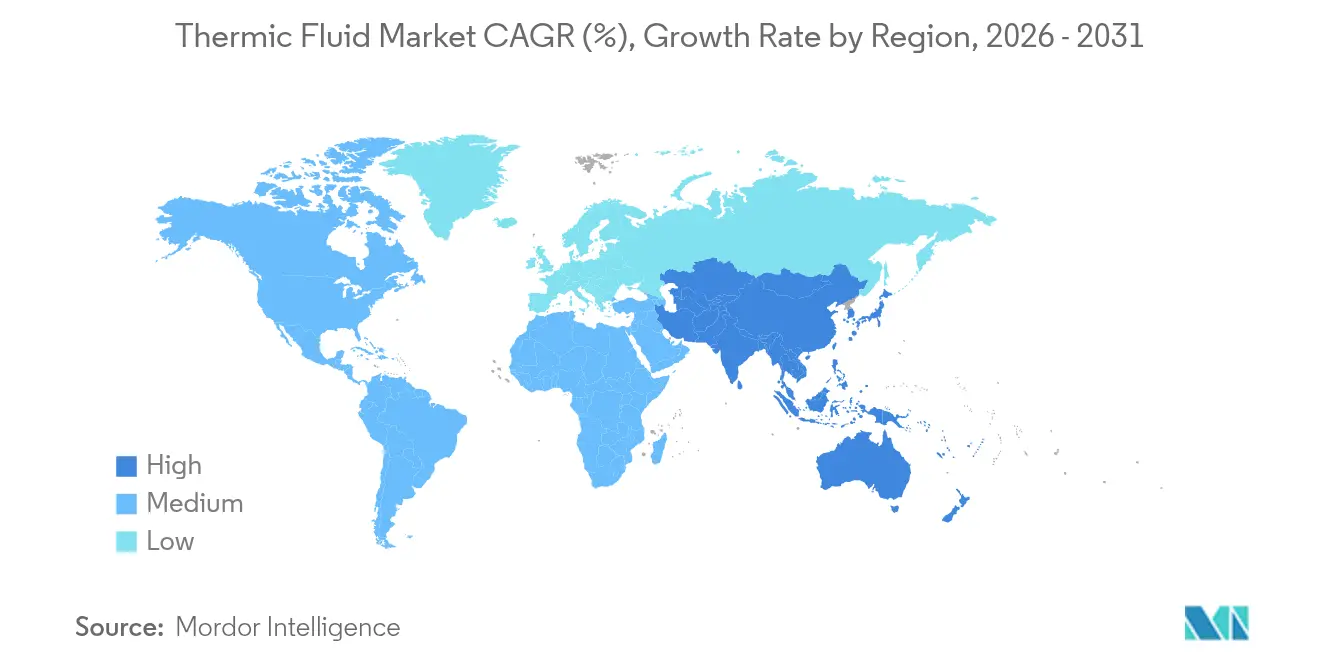

- Par géographie, l'Asie-Pacifique était en tête avec une part de marché des fluides thermiques de 37,40 % en 2025 et se développe à un TCAC de 4,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fluides thermiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande soutenue du secteur pétrole et gaz | +1.20% | Mondial, avec concentration en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante dans l'énergie solaire à concentration | +0.80% | Mondial, avec des gains précoces en Inde, en Algérie et dans le sud-ouest des États-Unis | Long terme (≥ 4 ans) |

| Expansion dans le traitement chimique et pétrochimique | +0.90% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les formulations de qualité alimentaire gagnent du terrain | +0.40% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du refroidissement par immersion dans les centres de données | +0.60% | Mondial, avec concentration dans les pôles technologiques d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande soutenue du secteur pétrole et gaz

Les fonctions de transfert de chaleur dans les raffineries modernes sont devenues plus complexes à mesure que les opérateurs recherchent des taux de conversion plus élevés et des émissions plus faibles. Le débit de 14,8 millions de barils par jour de la Chine en 2023 illustre l'appétit soutenu pour les fluides synthétiques à haute température capables d'un service stable au-delà de 380 °C. Le projet de valorisation des résidus de ExxonMobil à Singapour, prévu pour 2025, ajoutera 20 000 barils par jour de bases lubrifiantes adaptées aux fluides thermiques premium, ciblant les spécifications asiatiques strictes. La sous-partie OOOOb de l'EPA, appliquée depuis mai 2024, impose des équipements pneumatiques à émission zéro, incitant les opérateurs à adopter des formulations à faible volatilité et à longue durée de vie qui limitent les fuites fugitives. Ces évolutions renforcent un marché à deux vitesses où les mélanges synthétiques commandent des prix premium tandis que les huiles minérales conservent des niches sensibles aux prix.

Adoption croissante dans l'énergie solaire à concentration

Les centrales ESC considèrent les fluides thermiques comme un support de stockage central permettant une alimentation en énergie renouvelable 24 heures sur 24. L'objectif de 500 GW d'énergie non fossile de l'Inde souligne cette perspective, et le stockage de longue durée via des sels fondus ou des fluides silicone avancés est désormais intégral à l'économie des projets. Des travaux en laboratoire montrent que les fluides silicone dopés aux nanoparticules de platine améliorent l'efficacité des centrales de 44 % à 425 °C sans les problèmes de toxicité liés aux aromatiques traditionnels. Les centrales à tour ESC d'Algérie enregistrent des coûts nivelés de 0,097 USD/kWh, validant la faisabilité commerciale et stimulant la demande de fluides à haute température et à faible dégradation. La capacité de stockage de l'énergie thermique devrait tripler cette décennie, élargissant la traction en aval sur les supports de transfert de chaleur innovants[1]IRENA, "Perspectives d'innovation : Stockage de l'énergie thermique," irena.org .

Expansion dans le traitement chimique et pétrochimique

Les chaînes d'approvisionnement régionalisées et l'accent sur les produits chimiques de spécialité exigent un contrôle plus précis de la température et des opérations plus propres. Le complexe de Zhanjiang de BASF, d'une valeur de 10 milliards USD, opérationnel à partir de fin 2025, s'appuie sur l'électricité renouvelable et des matières premières circulaires, créant une prime pour les fluides écologiquement compatibles capables de circuler entre divers réacteurs et échangeurs. L'expansion de Chevron Oronite à Ningbo, qui s'achève en 2026, reflète la volonté de localiser la production d'additifs près des équipementiers asiatiques tout en respectant des normes de pureté strictes. La production de produits chimiques de spécialité favorise les fluides synthétiques à fenêtres thermiques plus larges et à pression de vapeur plus faible, stimulant la substitution des huiles minérales de base.

Les formulations de qualité alimentaire gagnent du terrain

Dans les procédés alimentaires et pharmaceutiques, les règles de contact accidentel priment sur les considérations de coût. La certification NSF HT-1 est devenue incontournable, incitant des fournisseurs comme Caldera à lancer des mélanges d'huile blanche purifiée pour les fours de boulangerie et les extrudeuses. Le Therminol XP d'Eastman offre une pureté conforme à la FDA et un fonctionnement stable jusqu'à 315 °C, comblant le fossé entre les options minérales et synthétiques dans la friture d'huiles comestibles et l'emballage aseptique. Les usines pharmaceutiques adoptent les mêmes fluides pour des étapes allant de la lyophilisation à -115 °C aux réactions à 230 °C, élargissant la base de clientèle. L'avantage concurrentiel repose sur la traçabilité documentée et un approvisionnement rapide à mesure que les transformateurs mondiaux intègrent les mandats d'hygiène et d'efficacité énergétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.70% | Mondial, avec un impact aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations de sécurité et environnementales liées aux aromatiques | -0.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations strictes sur les COV applicables aux huiles minérales | -0.30% | Amérique du Nord et Europe, avec un impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les ajouts rapides de capacité ont dépassé la demande après 2022, comprimant les marges pétrochimiques et faisant fluctuer les prix des huiles de base. Les dépenses dans les technologies propres dépassant 2 800 milliards USD détournent les charges de naphta vers les polymères pour les batteries et les panneaux solaires, resserrant l'approvisionnement pour les producteurs de fluides thermiques. Les pénuries de soude caustique compliquent les étapes de désacidification essentielles à la stabilité des fluides. Les entreprises couvrent leur exposition par une intégration verticale — la poursuite par Chevron de la participation chimique de Phillips 66 illustre les efforts pour sécuriser les charges internes — malgré d'importants engagements en capital.

Préoccupations de sécurité et environnementales liées aux aromatiques

Les amendements du règlement REACH de l'UE entrant en vigueur en septembre 2025 élargissent les interdictions des aromatiques CMR, forçant la reformulation loin des mélanges de transfert de chaleur traditionnels. La règle californienne sur les PFAS AB 347 exigera l'enregistrement des fabricants d'ici 2029, signalant un contrôle plus large des additifs fluorés. La mise à jour de la communication sur les risques de l'OSHA de juillet 2024 pousse à un étiquetage plus clair, augmentant les charges de conformité[2]OSHA, "Norme de communication sur les risques ; Règle finale," osha.gov . Le fluide de rinçage synthétique Therminol FF d'Eastman, doté d'un point d'éclair plus élevé, répond aux besoins d'élimination progressive des aromatiques tout en garantissant la propreté du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les produits synthétiques défient la domination des huiles minérales

Les huiles minérales sont restées le leader en volume avec une part de 44,38 % en 2025, mais le resserrement des plafonds de COV réduit leur avantage en termes de coût. Les glycols, portés par la demande de qualité alimentaire et des fermes de serveurs, affichent un TCAC de croissance de 4,05 %, réduisant l'écart avec les hydrocarbures. Le Therminol FF d'Eastman et la gamme de silicones SYLTHERM de Dow témoignent d'un virage vers des synthétiques à large plage de température capables de fonctionner de -40 °C à 400 °C, prolongeant la durée de service et améliorant le temps de fonctionnement. Les prototypes de silicone infusés de nanoparticules augmentent la conductivité de 24 % à 200 °C, soulignant comment la R&D différencie les fournisseurs. En conséquence, le marché des fluides thermiques voit les grands clients spécifier des alternatives synthétiques lors des cycles de maintenance, même lorsque les prix initiaux augmentent.

Les synthétiques premium élargissent les niches adressables dans l'ESC, les produits chimiques de spécialité et le refroidissement par immersion. Les mélanges de silicones et d'aromatiques occupent des fonctions à haute température ou à plage d'ébullition étroite où les huiles minérales se dégradent. De nouvelles catégories, telles que les huiles de silicone dopées au platine pour un service à 425 °C, illustrent des progrès rapides.

Par plage de température : Les applications à haute température stimulent l'innovation

Les systèmes à température moyenne représentaient 51,88 % de la taille du marché des fluides thermiques en 2025, reflétant l'adoption dans les friteuses, les lignes de presse et les réacteurs discontinus. La prédominance des huiles minérales maintient les coûts bas, conservant leur préférence là où les cycles de fonctionnement et les réglementations le permettent. En revanche, les circuits supérieurs à 300 °C affichent le TCAC le plus rapide de 4,67 % à mesure que les tours ESC, les hydrocraqueurs de résidus et les unités polymères à haute sévérité se multiplient. Le Therminol VP-1 d'Eastman fonctionne en phase vapeur jusqu'à 400 °C, montrant comment les synthétiques déplacent les sels fondus coûteux dans les plages modérées.

La recherche sur les supports polydiméthylsiloxane prouve leur viabilité à 425 °C avec une toxicité plus faible, indiquant un futur transfert vers les fours industriels. La niche basse température inférieure à 150 °C reste petite mais essentielle pour la lyophilisation pharmaceutique et les chambres d'essai environnementales. Les fournisseurs regroupent des prémix glycol-eau avec des inhibiteurs de corrosion pour lutter contre la condensation et l'encrassement biologique. Chaque groupe affine la segmentation du marché des fluides thermiques, favorisant des contrats d'approvisionnement spécialisés qui atténuent la marchandisation.

Par secteur d'utilisation finale : La transition énergétique remodèle la demande

Les procédés pétrole et gaz détenaient 33,92 % de la part de marché des fluides thermiques en 2025, affichant un volume tiré par les remplacements mais une croissance modérée à mesure que les raffineries rationalisent leur intensité énergétique. Les centrales ESC gagnent le plus rapidement à un TCAC de 5,05 %, aidées par les objectifs politiques et les économies de stockage sur réseau qui favorisent les réservoirs thermiques à sels fondus ou en silicone. Les complexes chimiques maintiennent une croissance à un chiffre moyen liée à la production de produits chimiques de spécialité, tandis que les transformateurs alimentaires et de boissons augmentent la demande de fluides certifiés NSF.

Les centres de données, bien que classés dans les services publics industriels, constituent un vecteur émergent à mesure que l'adoption du refroidissement par immersion passe de 10 % en 2024 à 20 % en 2025. Le partenariat de Chemours avec Navin Fluorine pour produire des liquides diphasiques à partir de 2026 souligne le partage de compétences intersectoriel. Ensemble, les nouveaux secteurs verticaux fragmentent la demande et réduisent la dépendance aux cycles des combustibles fossiles, soutenant une expansion équilibrée du marché des fluides thermiques.

Analyse géographique

L'Asie-Pacifique détenait 37,40 % de la part de marché des fluides thermiques en 2025 et progresse à un TCAC de 4,42 % jusqu'en 2031, soutenue par les 14,8 millions de barils par jour de traitement brut de la Chine, le mégasite de Zhanjiang de BASF et le déploiement de l'ESC en Inde. Les incitations politiques et les chaînes d'approvisionnement locales renforcent les ventes régionales, bien que les tendances de relocalisation encouragent la diversification dans plusieurs pays.

L'Amérique du Nord et l'Europe s'appuient sur le leadership technologique et des réglementations strictes pour attirer des produits synthétiques à marges plus élevées. Les règles sur le méthane de l'EPA et les mises à jour du règlement REACH de l'UE accélèrent la substitution loin des huiles minérales aromatiques. L'ajout de bases lubrifiantes à Singapour par ExxonMobil illustre les entreprises nord-américaines qui fabriquent en Asie tout en conservant la domination de la propriété intellectuelle.

L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des possibilités émergentes à mesure que l'infrastructure énergétique se développe. L'économie de l'ESC en Algérie valide la demande de fluides à 400 °C, tandis que les raffineurs du Golfe investissent dans la conversion des résidus nécessitant des vecteurs de chaleur stables. Le risque politique et les lacunes logistiques tempèrent l'adoption, mais les programmes gouvernementaux de résilience de la chaîne d'approvisionnement, tels que l'initiative australienne sur les minéraux critiques, mettent en évidence un pivot vers un approvisionnement diversifié.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. BASF, Eastman et Dow maintiennent des réseaux mondiaux et investissent massivement dans la R&D ; BASF a alloué 19,5 milliards USD pour des projets 2024-2027 afin de protéger ses parts de marché. ExxonMobil et Chevron déploient des avantages d'intégration, avec le projet de résidus à Singapour et l'offre pour la participation chimique de Phillips 66 illustrant le contrôle des matières premières. Les acteurs de niveau intermédiaire lancent des solutions de niche : le PG 25 de Castrol pour les circuits à refroidissement direct sur puce et le partenariat de stockage thermique à sels fondus de Sulzer diversifient les gammes de produits.

La technologie et la conformité plutôt que le prix brut dictent la différenciation. Le fluide de rinçage d'Eastman introduit une nouvelle catégorie de maintenance, tandis que le partenariat de Dow avec Carbice aborde les matériaux d'interface thermique pour l'électronique. Les partenariats entre fournisseurs de produits chimiques et équipementiers raccourcissent les cycles de qualification et verrouillent des volumes à long terme sur le marché des fluides thermiques.

Les jeunes entreprises attirent du capital-risque pour le stockage thermique modulaire, signalant une nouvelle pression concurrentielle au niveau des systèmes. Néanmoins, les barrières restent élevées : les certifications, les audits d'usine et l'ingénierie après-vente favorisent les acteurs établis. Dans l'ensemble, la concurrence se concentre autour du contrôle intégré de la chaîne de valeur, de la conformité environnementale et des garanties de performance sur le cycle de vie.

Leaders du secteur des fluides thermiques

BP plc

Dow

Eastman Chemical Company

Exxon Mobil Corporation

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Castrol, une filiale de BP plc, a lancé Castrol ON Direct Liquid Cooling PG 25, un fluide de refroidissement à base de propylène glycol spécialement conçu pour le refroidissement direct sur puce dans les centres de données haute performance. Ce lancement vise à stimuler l'innovation sur le marché des fluides thermiques en répondant à la demande de refroidissement efficace dans l'informatique avancée.

- Octobre 2023 : ExxonMobil a lancé un portefeuille complet de produits de fluides d'immersion pour les centres de données, conçus pour améliorer les performances dans diverses industries et régions du monde. Ce développement devrait stimuler l'innovation et la croissance sur le marché des fluides thermiques en répondant à la demande croissante de solutions de refroidissement efficaces.

Portée du rapport mondial sur le marché des fluides thermiques

Les fluides thermiques, également connus sous le nom de fluides caloporteurs, sont des produits chimiques qui peuvent se présenter sous forme liquide ou vapeur et sont utilisés pour transférer la chaleur d'un système à un autre. Ces fluides sont principalement utilisés dans les rebouilleurs, les condenseurs, les régénérateurs et d'autres systèmes d'échange thermique dans les installations de traitement de divers secteurs d'utilisation finale, notamment le pétrole et le gaz, la chimie et la pharmacie. Les fluides thermiques peuvent être à base d'huiles synthétiques, de sels fondus, de fluides silicone, de glycols, etc. Le marché des fluides thermiques est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en huiles minérales, silicones et aromatiques, glycols et autres types. Par secteur d'utilisation finale, le marché est segmenté en alimentation et boissons, chimique, pharmaceutique, pétrole et gaz, énergie solaire à concentration et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des fluides thermiques dans 16 pays à travers les principales régions. Le dimensionnement et les prévisions du marché sont basés sur la valeur de chaque segment (en millions USD).

| Huiles minérales |

| Silicones et aromatiques |

| Glycols |

| Autres types de produits |

| Basse température (inférieure à 150 °C) |

| Température moyenne (150-300 °C) |

| Haute température (supérieure à 300 °C) |

| Chimique |

| Pétrole et gaz |

| Alimentation et boissons |

| Pharmaceutique |

| Énergie solaire à concentration |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Huiles minérales | |

| Silicones et aromatiques | ||

| Glycols | ||

| Autres types de produits | ||

| Par plage de température | Basse température (inférieure à 150 °C) | |

| Température moyenne (150-300 °C) | ||

| Haute température (supérieure à 300 °C) | ||

| Par secteur d'utilisation finale | Chimique | |

| Pétrole et gaz | ||

| Alimentation et boissons | ||

| Pharmaceutique | ||

| Énergie solaire à concentration | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des fluides thermiques ?

La taille du marché des fluides thermiques est de 12,21 milliards USD en 2026.

Quel segment de plage de température connaît la croissance la plus rapide ?

Les applications à haute température supérieures à 300 °C affichent le TCAC le plus élevé de 4,67 % jusqu'en 2031.

Pourquoi les produits synthétiques gagnent-ils du terrain sur les huiles minérales ?

Des règles d'émissions plus strictes, des températures d'exploitation plus élevées et des exigences de durée de vie plus longue des fluides poussent les utilisateurs vers des formulations synthétiques qui surpassent les huiles minérales malgré des coûts initiaux plus élevés.

Quel secteur d'utilisation finale ajoutera la plus grande nouvelle demande ?

L'énergie solaire à concentration devrait se développer à un TCAC de 5,05 % et ajoutera la plus grande demande incrémentale d'ici 2031.

Comment l'Asie-Pacifique maintient-elle sa position de leader sur le marché ?

Le raffinage à grande échelle, les investissements massifs dans la pétrochimie et des objectifs ambitieux en matière d'énergies renouvelables donnent à l'Asie-Pacifique la plus grande part de 37,40 % et soutiennent une croissance à un TCAC de 4,42 %.

Quel rôle jouent les centres de données dans la demande future ?

L'adoption croissante des fluides de refroidissement par immersion pour les serveurs d'intelligence artificielle et d'informatique haute performance positionne les centres de données comme une application émergente importante pouvant diversifier la croissance globale du marché.

Dernière mise à jour de la page le: