Taille et part du marché des fluides de travail des métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.63 Milliards de litres |

| Volume du Marché (2031) | 1.78 Milliards de litres |

| Taux de croissance (2026 - 2031) | 1.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

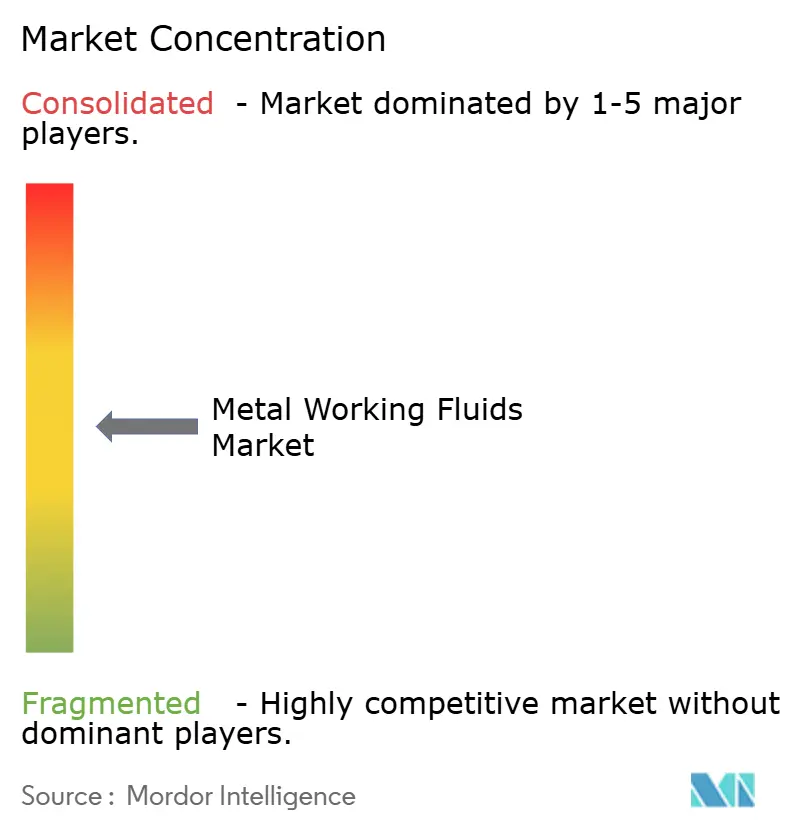

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides de travail des métaux par Mordor Intelligence

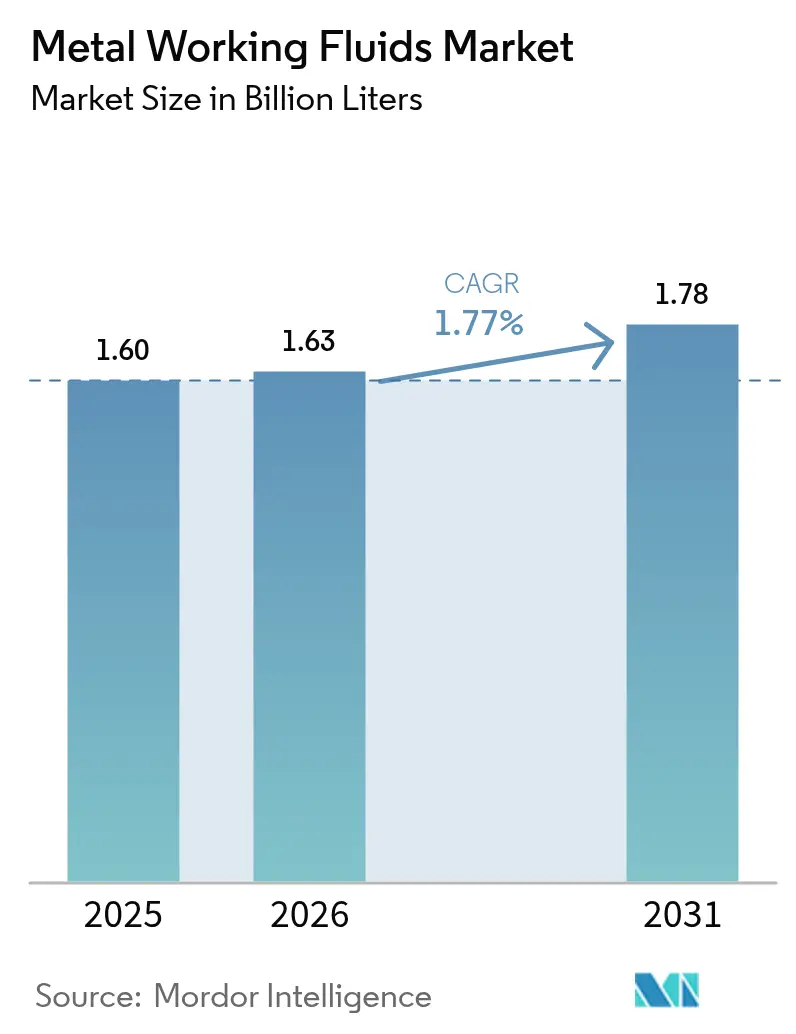

La taille du marché des fluides de travail des métaux devrait croître de 1,60 milliard de litres en 2025 à 1,63 milliard de litres en 2026, et les prévisions indiquent qu'elle atteindra 1,78 milliard de litres d'ici 2031, soit un CAGR de 1,77 % sur la période 2026-2031. Cette dynamique provient de la croissance de l'usinage de précision pour les boîtiers de batteries de véhicules électriques, des carnets de commandes aérospatiaux plus importants et des investissements dans les usines numériques qui récompensent les fluides offrant une durée de vie plus longue. Cependant, le durcissement des restrictions mondiales sur les PFAS et l'adoption progressive de l'usinage à sec tempèrent l'expansion des volumes. La volatilité persistante de l'approvisionnement en huiles de base pousse les formulateurs vers des alternatives synthétiques et biosourcées qui préservent les marges tout en répondant aux exigences de tolérances serrées. L'intensité concurrentielle s'est déplacée vers les certifications de durabilité et les modèles de service intégrant l'IIoT, redéfinissant la façon dont les fournisseurs captent des parts dans le marché des fluides de travail des métaux.

Principaux enseignements du rapport

- Par type de produit, les fluides d'enlèvement ont représenté 51,48 % de la part du marché des fluides de travail des métaux en 2025 ; les fluides de formage devraient afficher un CAGR de 2,04 % jusqu'en 2031.

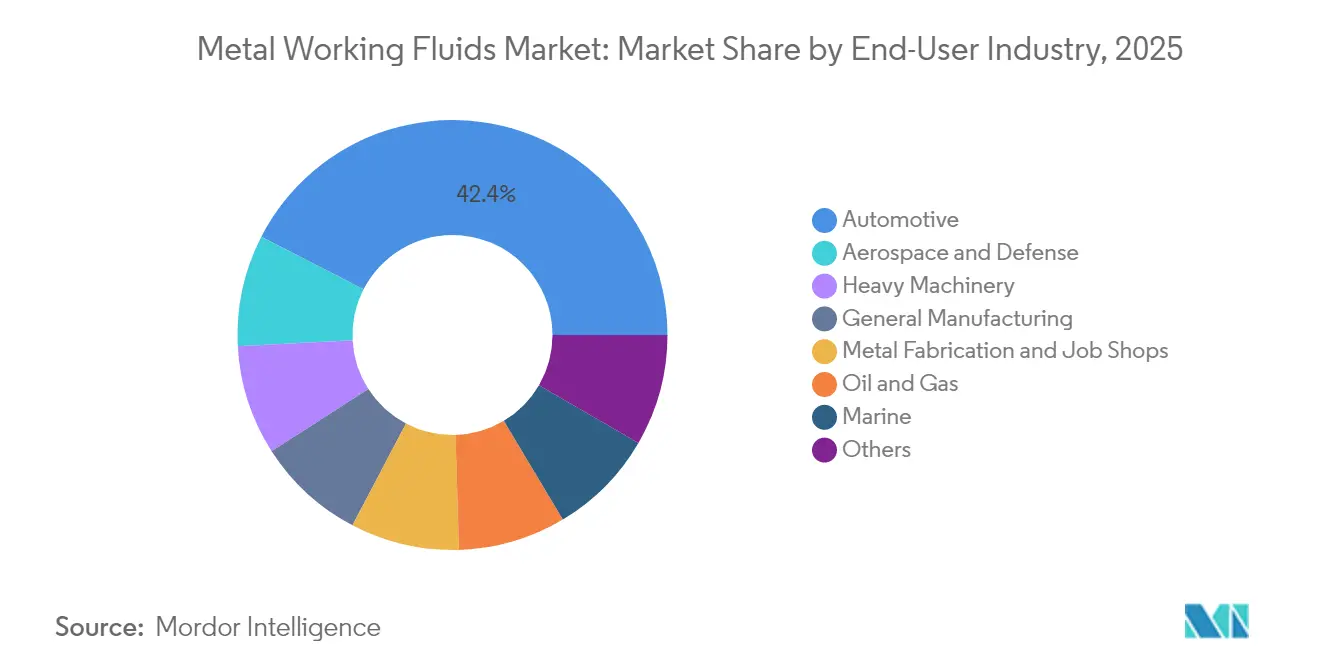

- Par utilisateur final, les applications automobiles ont représenté 42,44 % de la taille du marché des fluides de travail des métaux en 2025, tandis que l'aérospatiale et la défense enregistrent le CAGR le plus élevé à 2,22 % jusqu'en 2031.

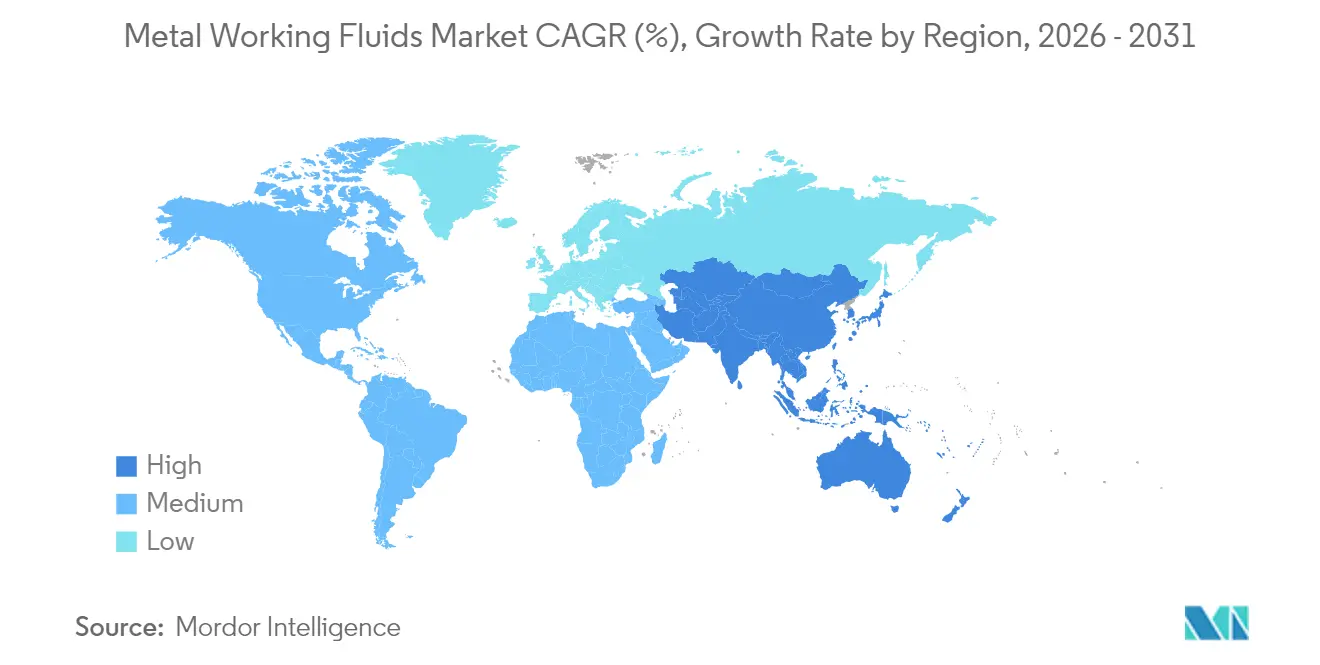

- Par géographie, l'Asie-Pacifique détenait une part de revenus de 47,70 % en 2025 et progresse à un CAGR de 2,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Fluides de Travail des Métaux*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Usinage de précision automobile | +0.30% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Production mondiale de composants aérospatiaux | +0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Reconversion pour boîtiers de batteries de véhicules électriques | +0.20% | Chine, Europe, États-Unis | Court terme (≤ 2 ans) |

| Surveillance des fluides via l'IIoT | +0.30% | Asie-Pacifique (cœur), extension vers les États-Unis | Moyen terme (2-4 ans) |

| Reprise des outils de forage pétrole et gaz | +0.20% | Moyen-Orient et États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'usinage de précision automobile

Les plateformes de véhicules électriques exigent des tolérances dimensionnelles serrées dans les boîtiers de batteries, les arbres de moteur et les pièces moulées en aluminium structurel. Les principales usines de Shanghai, Berlin et Austin ont installé des cellules de moulage sous pression à haute pression qui dépendent de fluides synthétiques ou semi-synthétiques pour éviter le soudage des matrices et maintenir l'intégrité des surfaces. Les formulateurs capables de fournir des additifs sans PFAS dotés d'une lubrification robuste remportent des contrats d'approvisionnement à long terme à mesure que les équipementiers développent des lignes de gigacoulée intégrées. Une demande parallèle émerge de la réduction des groupes motopropulseurs dans les hybrides, où des vitesses de broche plus élevées intensifient les exigences de gestion thermique. La consommation de fluides automobiles reste donc élevée même lorsque l'usinage des blocs moteurs à combustion interne atteint un plateau, soutenant des volumes stables pour le marché des fluides de travail des métaux.

Expansion rapide de la production mondiale de composants aérospatiaux

Airbus et Boeing prévoient des livraisons combinées proches de 1 550 aéronefs en 2025, contre 1 263 en 2024, entraînant un usinage soutenu du titane et des alliages de nickel. Ces alliages nécessitent des synthétiques à point d'éclair élevé avec des packages de pression extrême (EP) avancés pour gérer l'adhérence des copeaux et l'usure des outils. Les donneurs d'ordres aérospatiaux exigent une traçabilité des fournisseurs et une conformité REACH que peu de mélangeurs régionaux peuvent satisfaire, renforçant la part des acteurs mondiaux établis. Les programmes de défense tels que le Système de combat aérien futur (SCAF) européen et le programme de remplacement de chasseurs du Japon ajoutent une couche supplémentaire de demande. En conséquence, les fluides néo-synthétiques à prix élevé progressent plus rapidement que les émulsions de base, augmentant la valeur globale du marché des fluides de travail des métaux[1]Master Fluid Solutions, "Le guide complet des fluides de travail des métaux (MWF)," masterfluids.com.

Boom de reconversion pour la fabrication de boîtiers de batteries de véhicules électriques

Les boîtiers de batteries à forte intensité d'aluminium combinent l'extrusion, l'emboutissage et le fraisage multiaxe, créant des trajectoires d'outils hybrides où un seul fluide doit couvrir l'enlèvement et le formage. Les géants chinois de la batterie CATL et BYD ont accéléré leurs calendriers d'investissements, produisant des pics immédiats dans les commandes de bases synthétiques. Des tensions dans la chaîne d'approvisionnement ont fait surface en 2024 lorsque les délais de livraison des additifs ont triplé à la suite d'arrêts imprévus dans deux usines Groupe II. Les fournisseurs répondent en localisant les capacités de mélange près des couloirs de batteries de Ningde, Chungbuk et du Michigan. La montée en demande soutient le CAGR de 2,14 % attendu pour les fluides de formage dans le marché des fluides de travail des métaux.

Adoption croissante de la surveillance des fluides via l'IIoT

Les capteurs de cuve connectés suivent désormais en temps réel le pH, la concentration et les niveaux d'huile parasite, en s'intégrant aux tableaux de bord MES pour déclencher un remplissage automatique. Les usines déployant ces équipements signalent une réduction de 18 % de la consommation de fluides et une augmentation de 27 % de la durée de vie des outils, des économies qui compensent les prix plus élevés par litre de fluide. Les propositions de valeur des fournisseurs s'orientent vers des plateformes d'analyse par abonnement associées à des produits chimiques premium. Les grands mélangeurs s'associent à des intégrateurs de capteurs pour conclure des accords de service pluriannuels, renforçant la fidélisation dans le marché des fluides de travail des métaux[2]EVS Metal, "Facteurs qui façonnent le secteur de la fabrication métallique en 2025 et au-delà," evsmetal.com.

Analyse de l'Impact des Freins sur le Marché des Fluides de Travail des Métaux*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Passage à l'usinage à sec et quasi à sec | -0.40% | Europe et États-Unis | Long terme (≥ 4 ans) |

| Durcissement des réglementations sur les COV et les biocides | -0.30% | Europe et États-Unis | Moyen terme (2-4 ans) |

| Volatilité des prix des huiles de base Groupe I/II | -0.20% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts d'élimination liés à la contamination microbienne | -0.20% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage vers l'usinage à sec et quasi à sec

La lubrification en quantité minimale (MQL) délivre de l'huile atomisée à 50 ml/h, contre 50 L/min dans les systèmes d'arrosage abondant. Des essais en laboratoire sur de l'aluminium 7075-T6 ont atteint une durée de vie des outils 20 % plus longue et des valeurs Ra supérieures, dissipant les idées reçues selon lesquelles la MQL serait moins performante sur les métaux légers. Les usines automobiles en Allemagne utilisent désormais la MQL sur les lignes de vilebrequins, réduisant les volumes d'élimination des liquides de refroidissement de 88 %. À mesure que les outils à revêtement carbure et les commandes adaptatives arrivent à maturité, l'usinage à sec peut couvrir une palette de pièces plus large, réduisant les volumes dans le marché des fluides de travail des métaux.

Durcissement des réglementations mondiales sur les COV et les biocides

L'Agence européenne des produits chimiques vise une élimination totale des PFAS entre 2026 et 2032. L'Allemagne classe déjà certains tensioactifs fluorés comme « substances extrêmement préoccupantes », exposant les contrevenants à des sanctions pénales. Les projets de règles de l'Agence de protection de l'environnement des États-Unis limiteraient les émissions de COV provenant des collecteurs de brouillard de fluides de travail des métaux, contraignant les usines à des mises à niveau. Les coûts de reformulation s'alourdissent pour les petits mélangeurs dépourvus de budgets de R&D, ce qui devrait accélérer la consolidation du secteur à l'approche des échéances de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Fluides de Travail des Métaux

Par type de produit :

Les fluides de formage gagnent en importance dans la fabrication de précisionLes fluides d'enlèvement ont conservé 51,48 % de la part du marché des fluides de travail des métaux en 2025. Leur large applicabilité dans le tournage, le perçage et le meulage sur l'acier et l'aluminium explique cette domination durable. Pourtant, les fluides de formage, avec une base 2025 plus réduite, affichent un CAGR de 2,04 % jusqu'en 2031 — le plus rapide parmi les types de produits — reflétant la croissance dans les boîtiers de batteries de véhicules électriques et le formage par étirage aérospatial. Au sein des fluides d'enlèvement, les semi-synthétiques haute performance captent une valeur incrémentielle à mesure que les usines privilégient une durée de vie de cuve prolongée et une moindre génération de brouillard. Les fluides de protection et de traitement restent de niche, mais indispensables pour les fours navals et de traitement thermique où l'inhibition de la corrosion et l'intégrité de la trempe sont primordiales. Les esters d'origine biosourcée s'introduisent dans les catégories d'enlèvement et de formage, offrant un coefficient de frottement 15 % plus faible tout en répondant aux objectifs de biodégradabilité. Les produits chimiques synthétiques commandent des prix premium là où l'évitement des temps d'arrêt l'emporte sur le coût par litre, renforçant la résilience globale des revenus dans le marché des fluides de travail des métaux.

Les avancées en technologie des additifs permettent désormais de mélanger des inhibiteurs de corrosion sans bore avec des agents EP polymériques, rendant les fluides non chlorés compétitifs pour la coupe lourde. Les formulateurs intègrent également des particules de nanodiamant pour améliorer le transfert de chaleur dans le forage profond. Les émulsions hybrides adaptées à la fois à l'emboutissage et à l'usinage ultérieur améliorent l'efficacité des stocks chez les fournisseurs de rang 1. Des évolutions régionales sont visibles : l'Asie-Pacifique consomme la majorité du volume mondial de formage à mesure que les usines de batteries chinoises et coréennes augmentent leur production.

Par secteur d'utilisation finale :

L'aérospatiale dépasse les moyennes historiquesL'automobile a maintenu 42,44 % de la taille du marché des fluides de travail des métaux en 2025, mais fait face à un plateau lié au déclin de l'usinage des blocs moteurs à combustion interne. L'électromobilité, cependant, soutient la demande de fluides via l'usinage de l'aluminium, compensant une partie de la perte de volume. La machinerie lourde et la fabrication générale apportent collectivement une stabilité de base. L'aérospatiale et la défense progressent à un CAGR de 2,22 %, soutenues par des programmes de jets et de missiles à long cycle qui préfèrent les synthétiques premium avec des formulations traçables. Les ateliers polyvalents et les fabricants métalliques bénéficient du rapatriement aux États-Unis et des expansions subventionnées en Inde, nécessitant des liquides de refroidissement polyvalents capables de traiter des lots de métaux mixtes sans résidu.

Les applications maritimes, bien que représentant une part plus faible, sont en croissance car la construction de navires à carburant alternatif impose souvent l'usinage d'acier inoxydable et d'alliages de nickel. La reprise des composants pétrole et gaz reste cyclique ; cependant, des nombres de plateformes plus élevés au Texas et en Arabie saoudite aident à stabiliser la demande de fluides EP à haute teneur en chlore résistant aux températures de fond de puits. Dans tous les secteurs, la gestion des fluides via l'IIoT se propage, augmentant les taux d'attachement pour les contrats de service qui améliorent la réalisation en dollars par litre. Par conséquent, les marges unitaires s'élargissent même si le volume absolu dans le marché des fluides de travail des métaux ne croît que modestement.

Analyse géographique

Marché des Fluides de Travail des Métaux en APAC

L'Asie-Pacifique accueille près de la moitié de tous les centres d'usinage installés depuis 2023, ce qui sous-tend sa part de 47,70 % du marché des fluides de travail des métaux. Le CAGR de la région de 2,12 % jusqu'en 2031 dépasse la moyenne mondiale, porté par la fabrication de batteries en Chine et les compensations aérospatiales en Inde. Les chaînes d'approvisionnement se concentrent près des zones industrielles côtières, réduisant les coûts de transport pour les fluides en vrac. Les incitations gouvernementales en faveur de la fabrication intelligente en Corée du Sud et à Singapour offrent des perspectives supplémentaires pour les formulations intégrées à l'IIoT. La culture japonaise du meulage de précision soutient la demande de synthétiques à très faible teneur en soufre, renforçant le segment haut de gamme du spectre.

Marché des Fluides de Travail des Métaux en Amérique du Nord et en Europe

L'Amérique du Nord détient une part significative et bénéficie des dépenses de défense et des investissements continus dans le gaz de schiste. Le passage de l'assemblage de véhicules électriques régionaux vers le Midwest nécessite des usines de mélange localisées pour réduire les émissions logistiques. Les limites strictes de l'OSHA concernant l'exposition aux brouillards créent une demande soutenue pour les produits à faible teneur en COV, orientant le marché des fluides de travail des métaux vers les semi-synthétiques. L'Europe fait face aux vents réglementaires les plus forts, notamment en ce qui concerne les interdictions de PFAS. Les formulateurs y accélèrent le développement de packages EP biosourcés pour anticiper les risques de conformité. Les constructeurs de machines-outils allemands et italiens collaborent avec les fournisseurs de lubrifiants pour optimiser les trajectoires d'outils et les packages de liquides de refroidissement, soutenant ainsi l'innovation.

Marché des Fluides de Travail des Métaux en Amérique du Sud et en MEA

L'Amérique du Sud et le Moyen-Orient & Afrique représentent ensemble une part plus faible des litres mondiaux, avec le secteur des machines agricoles au Brésil et les chantiers de fabrication en Arabie Saoudite comme principaux nœuds de demande. Le risque politique et la volatilité des devises mettent à l'épreuve les stratégies de tarification, mais les projets d'infrastructure ancrent la consommation de base. Les mélangeurs régionaux s'appuient sur une fabrication à façon flexible pour se prémunir contre les pics de fret à l'importation, protégeant ainsi la résilience de l'approvisionnement local sur le marché des fluides de travail des métaux.

Paysage réglementaire

Les fluides de travail des métaux sont façonnés par des restrictions chimiques, des limites d'exposition des travailleurs et des règles régionales de qualité de l'air qui influencent la sélection des additifs et les pratiques de contrôle des brouillards d'huile. Dans l'Union européenne, l'Agence européenne des produits chimiques (ECHA) et la Commission européenne renforcent les exigences au titre de REACH, notamment une mise à jour de mai 2026 de l'annexe XVII de REACH restreignant certains additifs pour fluides de travail des métaux (dont le DMF, la TEA et certains alkylphénols éthoxylés) avec une date d'entrée en vigueur au 1er janvier 2027. La Commission européenne a également publié le règlement (UE) 2026/1192 en juin 2026 pour plafonner le relargage de nickel des fluides de coupe pour le travail des métaux (effectif au 1er octobre 2026), ce qui accroît le besoin de méthodes d'essai validées et de documentation fournisseur pour l'accès au marché de l'UE.

Aux États-Unis, la conformité est répartie entre exigences fédérales et locales. L'OSHA maintient des limites d'exposition pour les brouillards d'huile minérale (29 CFR 1910.1000), tandis que le NIOSH recommande des seuils d'exposition aux aérosols plus bas pour les fluides de travail des métaux, ce qui incite les utilisateurs finaux à investir dans une meilleure ventilation, la collecte des brouillards et des formulations à plus faible émission de brouillard. Les règles de l'EPA incluent le 40 CFR Part 747, qui restreint l'utilisation de certains agents nitrosants dans la chimie des fluides de travail des métaux, et les autorités régionales ou étatiques de l'air fixent des contraintes de COV ; par exemple, la règle 1144 de l'AQMD South Coast de Californie fixe des limites de COV pour les fluides de travail des métaux et les lubrifiants à contact direct utilisés dans les opérations industrielles d'enlèvement et de formage des métaux.

Analyse de la chaîne de valeur

La chaîne de valeur des fluides de travail des métaux commence avec les fournisseurs amont d'huiles de base (minérales et synthétiques), d'additifs fonctionnels (agents EP/anti-usure, inhibiteurs de corrosion, tensioactifs, antimousses) et de biocides/conservateurs utilisés pour contrôler la croissance microbienne dans les systèmes miscibles à l'eau. Les formulateurs et mélangeurs transforment ces intrants en fluides d'enlèvement, de formage, de protection et de traitement, qui sont ensuite distribués via l'approvisionnement direct OEM/Tier et la distribution spécialisée vers les utilisateurs finaux dans l'automobile, l'aérospatiale et la défense, les machines lourdes et les ateliers de sous-traitance. La distribution et le service technique sont liés sur ce marché, car la gestion des fluides sur site (contrôle de la concentration, atténuation de la contamination et gestion de l'élimination) affecte le coût total de possession et la fidélisation des fournisseurs.

Une activité de partenariat récente montre comment les fournisseurs renforcent l'accès régional et la couverture de service tout au long de la chaîne. En avril 2025, Quaker Houghton a établi des partenariats stratégiques avec PETRONAS Lubricants International (pour la Malaisie et l'Inde) et avec Idemitsu Kosan (pour le Japon) afin d'étendre la portée des fluides de traitement industriel et les portefeuilles locaux, renforçant le rôle des canaux locaux et du support applicatif. Côté additifs et conservation, LANXESS a élargi son partenariat de distribution avec Palmer Holland en février 2024 pour couvrir les conservateurs de fluides de travail des métaux en Amérique du Nord, soutenant les formulateurs et utilisateurs finaux soucieux de la stabilité de la durée de vie du carter. La divergence réglementaire entre régions (par exemple, REACH de l'UE contre EPA/OSHA américains et règles régionales sur les COV) accroît également le besoin de références conformes localisées, de documentation et de reformulation périodique, plaçant la disponibilité d'additifs spécialisés et les réseaux de distribution qualifiés au cœur de la concurrence.

Paysage concurrentiel

Le marché reste modérément fragmenté. Quaker Houghton, FUCHS, Shell et BP ont capturé une part significative du volume mondial en 2024, laissant une opportunité considérable aux spécialistes régionaux. L'acquisition de Dipsol par Quaker Houghton pour 153 millions USD renforce sa présence dans l'usinage automobile japonais et la galvanoplastie, ajoutant des synergies pour les packages de fluides multiprocessus. FUCHS a affiché un EBIT record en 2024 et a alloué 100 millions USD par an aux produits chimiques durables, notamment les tensioactifs sans PFAS et les esters biosourcés. Shell poursuit des certifications d'économie circulaire, récupérant les liquides de refroidissement usagés pour la régénération d'huile de base dans son usine de Rotterdam.

Les plateformes de services numériques différencient les fournisseurs leaders. Les tableaux de bord de surveillance de l'état associés au réapprovisionnement automatique réduisent les temps d'arrêt imprévus, renforçant la fidélisation des clients. Les petits mélangeurs contrent en mettant en avant leur agilité de formulation et leur rapidité d'exécution sur des lots personnalisés pour des alliages de niche. Les dépôts de brevets témoignent d'un intérêt croissant pour les dispersions de nanomatériaux et la chimie multifonctionnelle anti-usure, indiquant une intensification des courses à la R&D. La hausse des coûts de conformité pourrait entraîner une nouvelle consolidation à mesure que les acteurs à faible échelle évaluent leurs options de sortie face aux investissements dans les laboratoires de test. L'innovation, l'agilité réglementaire et les modèles de service pilotés par les données gouverneront le positionnement futur dans le marché des fluides de travail des métaux.

Leaders du secteur des fluides de travail des métaux

BP p.l.c.

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation d/b/a Quaker Houghton

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Fluides de Travail des Métaux

- Blaser Swisslube

- BP p.l.c.

- Carl Bechem Lubricants India Private Limited

- Chevron Corporation

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Hindustan Petroleum Corporation Limited

- Idemitsu Kosan Co.,Ltd.

- Indian Oil Corporation Ltd

- Kemipex

- LANXESS

- Master Fluid Solutions

- Motul

- Oelheld GmbH

- PETRONAS Lubricants International

- Quaker Chemical Corporation d/b/a Quaker Houghton

- Saudi Arabian Oil Co.

- Shell plc

- SKF

- TotalEnergies

- YUSHIRO Inc.

Lire l'Analyse des Entreprises du Marché des Fluides de Travail des Métaux

Opportunités de marché et perspectives d'avenir

Une opportunité majeure est le cycle accéléré de reformulation et de qualification induit par REACH en Europe et les restrictions chimiques connexes, qui oriente la demande vers des systèmes d'additifs sans PFAS et à moindre risque, des performances validées de relargage du nickel et une gestion des produits plus transparente. La mise à jour de mai 2026 de l'ECHA de l'annexe XVII de REACH (effective au 1er janvier 2027) et le règlement (UE) 2026/1192 de la Commission européenne (effectif au 1er octobre 2026) créent un espace immédiat pour les fournisseurs capables de proposer des liquides de refroidissement miscibles à l'eau conformes et des packages d'inhibiteurs de corrosion avec une documentation solide et un soutien d'essai par des tiers. Cela favorise les formulateurs mondiaux et bien capitalisés disposant de capacités de qualification établies dans l'aérospatiale et l'automobile, où la traçabilité et la conformité aux spécifications fonctionnent déjà comme critères d'achat.

Une autre opportunité concerne la gestion numérisée des fluides, à mesure que les usines recherchent une consommation de fluide plus faible, une durée de vie de carter plus longue et des coûts d'élimination réduits sans modifier les résultats d'usinage. Quaker Houghton a élargi son offre QH Fluid Intelligence en janvier 2026 avec de nouveaux équipements Fluidcontrol et Fluidmonitor, reflétant l'adoption par les clients de la surveillance connectée et du réapprovisionnement automatisé. L'association d'une chimie premium à une surveillance IIoT et à un service sur site favorise des offres différenciées et contractuelles, en particulier dans l'usinage à haut débit des composants aluminium pour véhicules électriques et dans l'usinage d'alliages aérospatiaux où l'évitement des temps d'arrêt et des rebuts est étroitement lié aux marges d'exploitation.

Développements Récents de l'Industrie sur le Marché des Fluides de Travail des Métaux

- Avril 2026 : FUCHS a organisé une journée des marchés de capitaux à Mannheim, annonçant un programme pluriannuel pour accélérer le développement de produits durables et de fluides de travail des métaux conformes à la réglementation jusqu'en 2031. Le programme renforce l'accent mis par FUCHS sur des chimies évolutives à faible teneur en COV et sur des capacités de fabrication mondiales élargies pour répondre aux restrictions croissantes sur les additifs.

- Octobre 2025 : Quaker Houghton a annoncé des approbations mondiales pour son fluide de travail des métaux HOCUT 4260 par Airbus (AIPS00-00-010) et BAE Systems (BAE AMS AM00-00-01). Ces approbations renforcent sa position dans l'usinage aérospatial et de défense, où les listes de qualification peuvent restreindre le choix des fournisseurs et augmenter les coûts de changement.

- Juin 2024 : Master Fluid Solutions a lancé TRIM SC417, un liquide de refroidissement semi-synthétique conçu pour la coupe et le meulage des métaux ferreux, offrant une faible formation de mousse et une protection contre la rouille. Cette extension de produit cible les ateliers de sous-traitance et les lignes OEM recherchant des plages de fonctionnement plus larges sur diverses qualités d'eau tout en maintenant le contrôle de la corrosion.

Marché des Fluides de Travail des Métaux Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché est mesuré comme la demande en fluides utilisés lors de la coupe, du meulage, du formage, du traitement et de la protection anticorrosion à court terme des métaux dans la fabrication industrielle, comptée en litres à travers les principaux secteurs d'utilisation finale et régions.

Exclusions de périmètre : les lubrifiants en service de longue durée tels que les huiles moteur, les huiles hydrauliques et les huiles pour engrenages sont exclus, sauf s'ils sont vendus et utilisés spécifiquement comme fluides de travail des métaux.

Aperçu de la segmentation

- Par type de produit

- Fluides d'enlèvement

- Fluides de formage

- Fluides de protection

- Fluides de traitement

- Par secteur d'utilisation finale

- Automobile

- Machinerie lourde

- Fabrication générale

- Fabrication métallique et ateliers polyvalents

- Aérospatiale et défense

- Maritime

- Pétrole et gaz

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Turquie

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une cartographie réaliste de la demande selon les lieux où se déroulent les activités d'usinage et de formage, et pour comprendre quelles familles de fluides sont couramment utilisées dans chaque procédé. Pour cela, nous nous sommes appuyés sur des indicateurs manufacturiers publics et des signaux commerciaux, tels que les statistiques d'importation et d'exportation d'UN Comtrade, les séries de production industrielle de sources telles que la Banque mondiale et l'OCDE, et les notes de perspectives manufacturières des banques centrales et des offices statistiques nationaux.

Nous avons également examiné le contexte technique et réglementaire susceptible de modifier le mix produit et les taux de remplacement. Les sources incluaient les mises à jour de l'OSHA et de l'EPA concernant les exigences d'exposition et de manipulation industrielles, les publications de l'ECHA sur les contrôles chimiques, et des revues à comité de lecture sur la performance des liquides de refroidissement, l'exposition aux brouillards et la bio-stabilité. Les rapports annuels d'entreprises, les fiches techniques produits, les présentations aux investisseurs et la presse réputée ont été utilisés pour recouper les évolutions de capacité déclarées, les extensions d'usines et les changements de formulation. Le cas échéant, des abonnements payants pour les données financières d'entreprises, les brevets et les vérifications commerciales au niveau des expéditions ont été utilisés pour valider les tendances directionnelles. Ce sont des exemples illustratifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a porté sur la confirmation de la fréquence de remplacement des fluides, des plages de concentration typiques pour les produits mélangés à l'eau, et sur la manière dont les équipes d'achat réagissent aux changements de prix et aux exigences de conformité. Nous nous sommes entretenus avec un ensemble de formulateurs, distributeurs et grands utilisateurs finaux, et avons maintenu une couverture des répondants dans les principaux pôles manufacturiers afin que les hypothèses issues de la recherche documentaire puissent être corrigées lorsque les pratiques locales diffèrent.

Répartition des répondants au travail de terrain de la recherche primaire

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Cadres dirigeants : 18 % | APAC : 49 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 33 % |

| Petits acteurs : 21 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi à l'aide d'un pool de demande descendant qui reconstitue la consommation de fluides de travail des métaux à partir de la production manufacturière et de l'intensité du travail des métaux, puis convertit cette activité en litres via des facteurs d'utilisation au niveau des procédés. Pour garder le modèle ancré, nous avons corroboré les totaux avec des vérifications ascendantes sélectives, notamment des divulgations de volumes de fournisseurs échantillonnées, des vérifications de canaux de distribution, et des rapports typiques litres/unité dans les catégories d'usinage à fort volume.

Les principales entrées du modèle comprenaient les tendances de production industrielle dans les secteurs à forte intensité d'usinage, les cycles de production de véhicules et de machines, l'évolution de la part de l'usinage CNC et de précision, la taille moyenne des carters et la fréquence de changement, ainsi que les pratiques de dilution et de concentration pour les fluides miscibles à l'eau. Nous avons également suivi les évolutions du mix entre fluides d'enlèvement, de formage, de protection et de traitement, car leur comportement diffère en matière d'utilisation et de remplacement. Pour les prévisions, une analyse de scénarios a été appliquée autour de la croissance manufacturière, de la reformulation induite par la réglementation et de l'adoption de synthétiques à durée de vie plus longue, et la trajectoire finale a été alignée sur ce que les répondants primaires ont décrit comme le scénario opérationnel le plus probable. Lorsque les signaux ascendants étaient incomplets pour les géographies plus petites, la gestion des écarts s'est appuyée sur des ratios d'intensité proxy liés à la production manufacturière et aux répartitions connues d'utilisation finale, suivis d'un contrôle de vraisemblance par rapport aux indicateurs commerciaux et de production.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment la direction des échanges commerciaux, la dynamique de la production industrielle et la cohérence des taux de consommation par procédé au sein de clusters manufacturiers similaires. Toute variation brutale d'une année sur l'autre a déclenché un examen approfondi des variables sous-jacentes (telles que les taux de remplacement ou les hypothèses de dilution), et les clarifications ont été reconfirmées par des relances lorsque nécessaire.

Avant validation finale, le modèle passe par un examen interne en plusieurs étapes afin que les calculs arithmétiques, les conversions d'unités et les agrégations de segments restent cohérents. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des évolutions réglementaires affectant la formulation, des changements majeurs de capacité, ou des ralentissements manufacturiers généralisés. Juste avant la livraison, les analystes effectuent une dernière actualisation afin que la vue publiée reflète les derniers signaux disponibles.

Comparaison de l'estimation du marché des fluides de travail des métaux de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les fluides de travail des métaux diffèrent souvent car certaines études rapportent la valeur tandis que d'autres rapportent le volume, et elles retiennent également des hypothèses différentes concernant la dilution, les cycles de remplacement et ce qui constitue une application de travail des métaux. Les différences dans le calendrier des taux de change et le mois des relevés de prix peuvent ajouter une couche supplémentaire d'écart lorsqu'un chiffre en USD est discuté.

Dans le cycle d'actualisation, les principales entrées qui influencent le total, telles que la progression du prix de vente moyen par famille de fluides, le calendrier de conversion des devises, et un ensemble de contrôles de cohérence utilisant des signaux de production manufacturière, sont retestées avant chaque mise à jour annuelle. C'est l'une des raisons pour lesquelles les totaux basés sur le volume figurant sur la page de Mordor Intelligence peuvent sembler très différents des publications basées sur la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,60 milliard USD (2025) | |

| Éditeur sectoriel A | 12,50 milliards USD (2024) | Rapporte la valeur du marché en USD, intégrant des hypothèses de PSM et de conversion de devises, tandis que le chiffre de référence est publié en litres, ce qui rend les totaux non comparables terme à terme. |

| Éditeur mondial B | 7,10 milliards USD (2024) | Utilise un modèle de valeur avec sa propre grille de prix et son propre cadrage d'année de base, et peut appliquer des hypothèses de dilution et de taux de remplacement différentes qui modifient les litres implicites même lorsque l'activité d'utilisation finale est similaire. |

Le tableau reflète principalement une question d'unité et de délimitation tarifaire plutôt qu'un véritable désaccord sur la demande manufacturière sous-jacente. En maintenant le dimensionnement ancré à des facteurs d'utilisation reproductibles puis en validant les hypothèses à chaque actualisation, l'estimation reste traçable à une logique de consommation claire, même lorsque les chiffres externes en USD évoluent avec les choix de prix et de devises.

Questions clés auxquelles le rapport répond

Quel est le volume prévu pour les fluides de travail des métaux mondiaux en 2031 ?

Le marché des fluides de travail des métaux devrait atteindre 1,78 milliard de litres d'ici 2031, reflétant un CAGR de 1,77 % à partir de 2026.

Quelle région connaît la croissance la plus rapide de la consommation de fluides jusqu'en 2031 ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 2,12 % grâce à la fabrication à grande échelle de boîtiers de batteries et à la fabrication d'électronique de précision.

Quelle catégorie de produits se développe le plus rapidement ?

Les fluides de formage enregistrent un CAGR de 2,04 % car les composants de véhicules électriques et aérospatiaux nécessitent des géométries complexes.

Comment les réglementations sur les PFAS affecteront-elles les fournisseurs ?

Les interdictions européennes de PFAS à partir de 2026 imposent des reformulations coûteuses qui favorisent les fournisseurs disposant de solides ressources en R&D et en conformité.

Quel rôle joue l'IIoT dans la gestion des fluides ?

La surveillance connectée réduit les temps d'arrêt imprévus et prolonge la durée de vie des cuves, soutenant les prix premium pour les fluides compatibles avec les systèmes intelligents.

Dernière mise à jour de la page le: