Taille et part du marché des fluides hydrauliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.84 Milliards de litres |

| Volume du Marché (2031) | 2.27 Milliards de litres |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides hydrauliques par Mordor Intelligence

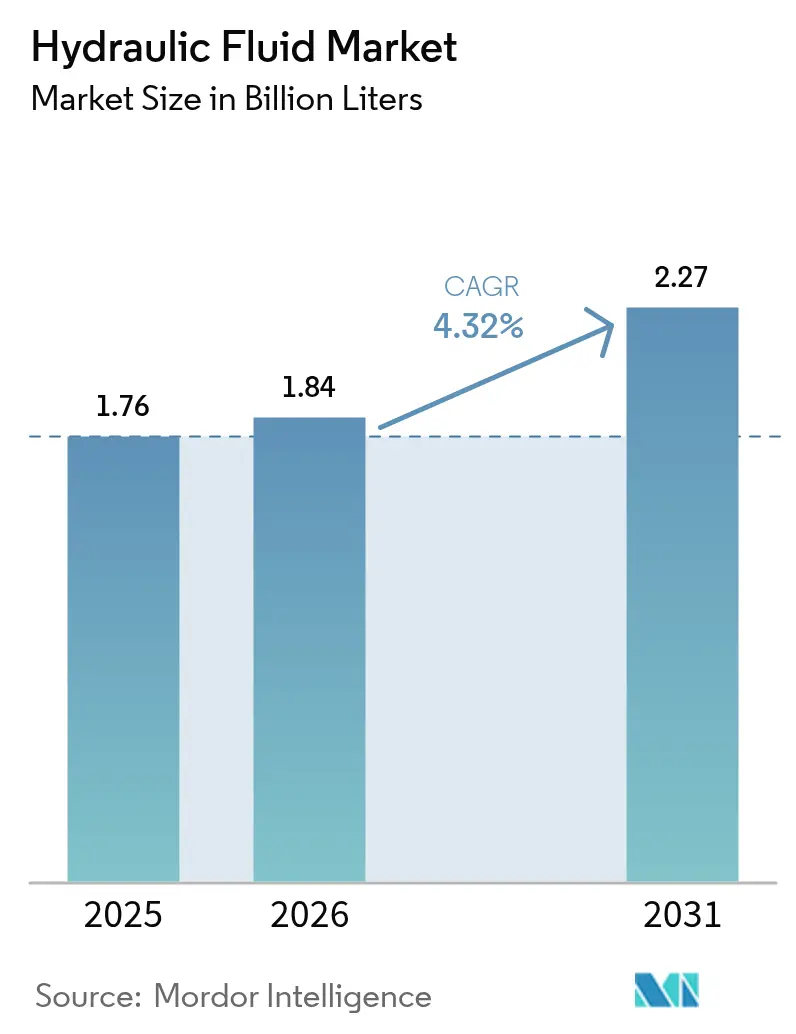

Le marché des fluides hydrauliques était évalué à 1,76 milliard de litres en 2025 et devrait croître de 1,84 milliard de litres en 2026 pour atteindre 2,27 milliards de litres d'ici 2031, à un TCAC de 4,32 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance soutenue découle d'investissements stables dans les infrastructures, d'une large vague de modernisation des équipements et de la densité de puissance incomparable qu'offre la transmission hydraulique dans les engins de construction, les machines minières et agricoles. Les dépenses en capital consacrées aux nouveaux engins de terrassement, la montée en puissance de l'automatisation dans les usines et la mécanisation des grandes exploitations agricoles soutiennent une demande récurrente pour des fluides de haute qualité. Les impératifs réglementaires en faveur d'opérations plus propres incitent les utilisateurs finaux à délaisser les formulations traditionnelles au profit de mélanges à faible viscosité et biodégradables, bien que les huiles minérales économiques continuent de dominer les applications à fort volume. L'intensité concurrentielle reste modérée : les principaux fournisseurs de lubrifiants s'appuient sur de vastes réseaux de distribution et des services techniques pour sécuriser des contrats de service à long terme, tandis que les spécialistes régionaux se concentrent sur des applications de niche telles que les fluides aérospatiaux résistants au feu.

Principaux enseignements du rapport

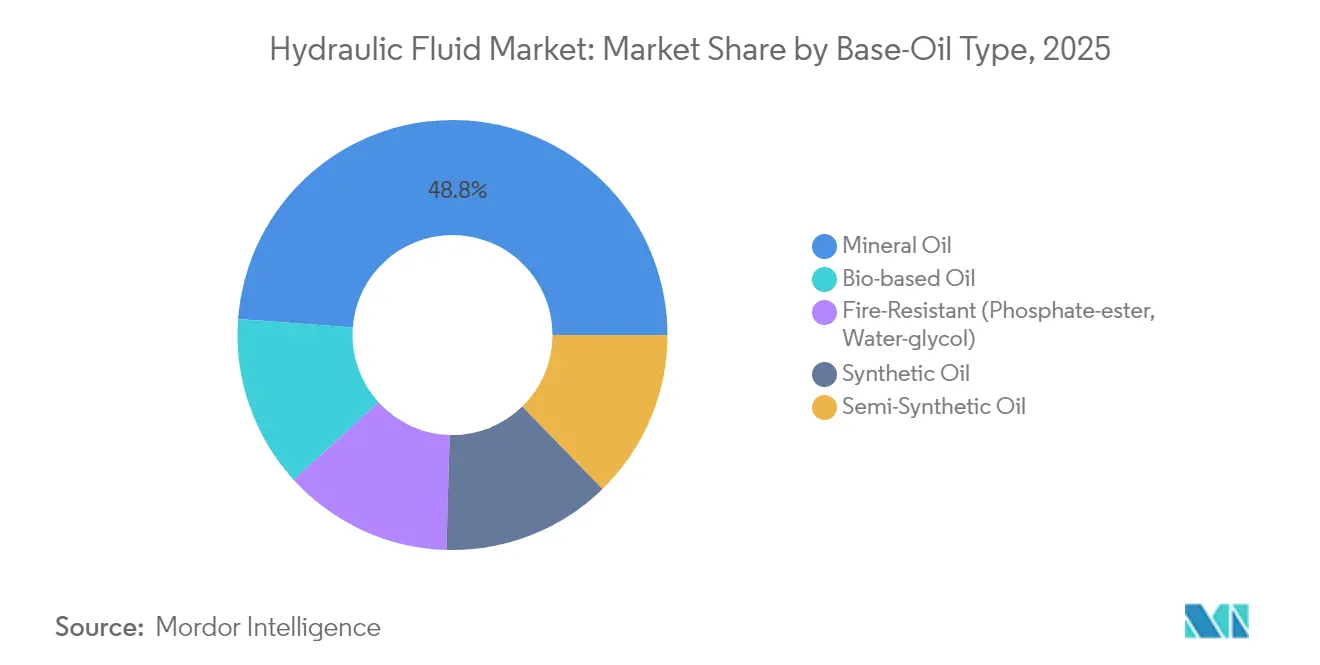

- Par type d'huile de base, les huiles minérales ont dominé avec 48,81 % de la part du marché des fluides hydrauliques en 2025, tandis que les produits biosourcés devraient se développer à un TCAC de 5,03 % jusqu'en 2031.

- Par application, les systèmes hydrauliques mobiles ont représenté 54,76 % de la part du marché des fluides hydrauliques en 2025 ; les systèmes industriels stationnaires devraient croître à un TCAC de 4,26 % jusqu'en 2031.

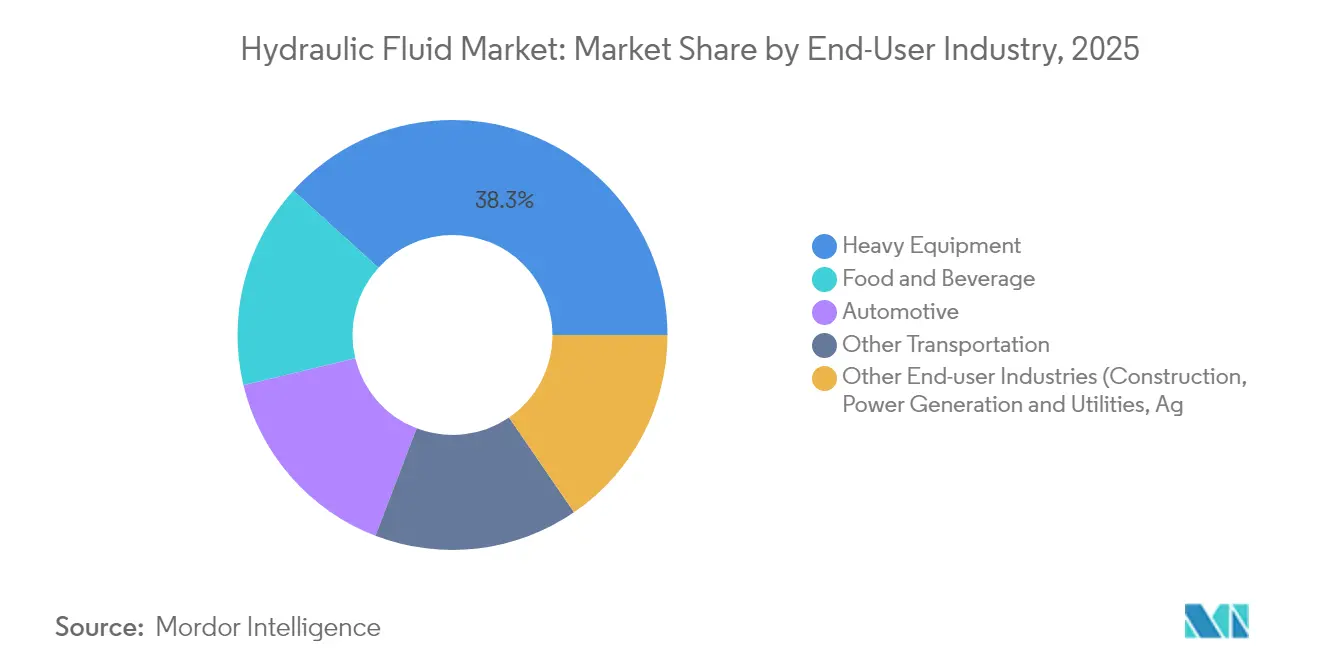

- Par secteur d'utilisateur final, les équipements lourds ont représenté 38,26 % de la taille du marché des fluides hydrauliques en 2025, tandis que la catégorie « Autres secteurs d'utilisateurs finaux » devrait progresser à un TCAC de 5,94 % entre 2026 et 2031.

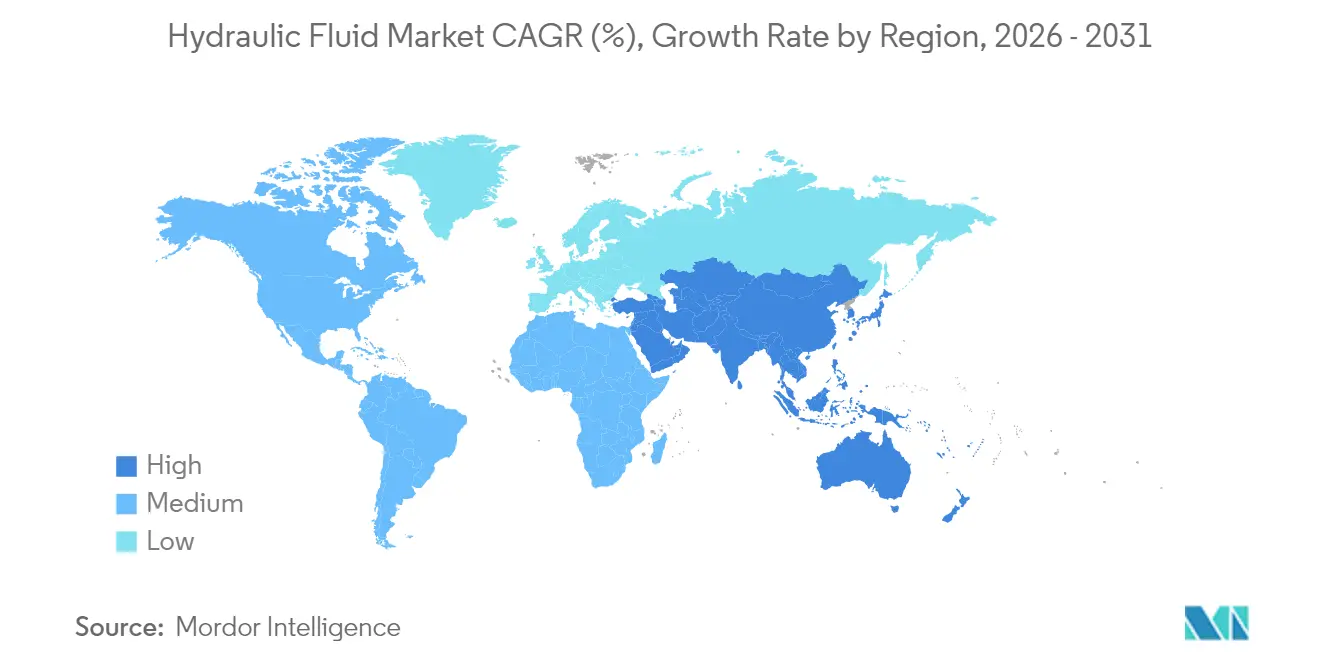

- Par géographie, l'Asie-Pacifique a représenté 40,75 % de la part des revenus en 2025, et la région est positionnée pour afficher le TCAC le plus rapide, à 5,36 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fluides hydrauliques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des activités de construction et minières | +1.2% | Mondial, avec accent sur l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Croissance de la production automobile et de véhicules électriques | +0.8% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des systèmes hydrauliques à haute efficacité énergétique | +0.6% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la mécanisation agricole | +0.9% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique latine et l'Afrique | Long terme (≥ 4 ans) |

| Adoption de fluides aérospatiaux résistants au feu | +0.3% | Mondial, concentré dans les régions de fabrication aérospatiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des activités de construction et minières

Les équipements de construction représentent 76 % de l'utilisation des équipements hydrauliques et dominent donc la consommation de fluides. Les vastes programmes d'infrastructures inscrits dans le cadre de l'Initiative Ceinture et Route de la Chine et le Programme national d'infrastructures de l'Inde se traduisent par des achats soutenus d'excavatrices, de chargeuses et de grues nécessitant des fluides premium capables de résister à la chaleur, à la poussière et aux cycles de service prolongés. Les réglementations de sécurité dans les mines souterraines américaines imposent des fluides résistants au feu homologués par la MSHA (Mine Safety and Health Administration), stimulant la demande de mélanges à base d'ester phosphaté et d'eau-glycol[1]Département du travail des États-Unis, « Réglementations de la MSHA sur la sécurité incendie des fluides hydrauliques », dol.gov. Le rebond post-pandémique des méga-projets, conjugué à l'urbanisation et à l'extraction des ressources, crée un vent porteur durable pour le marché des fluides hydrauliques.

Croissance de la production automobile et de véhicules électriques stimulant la demande de systèmes hydrauliques avancés

Les lignes d'assemblage de véhicules électriques continuent de s'appuyer sur des presses hydrauliques à haute force et des systèmes de levage pour les packs de batteries. Ces postes nécessitent des fluides offrant une isolation électrique supérieure et une stabilité thermique élevée, ce qui favorise des innovations de formulation telles que des esters à base aqueuse et à faible conductivité. TotalEnergies a récemment lancé des lubrifiants à base d'eau destinés aux circuits de refroidissement des véhicules électriques, illustrant la manière dont les fournisseurs de fluides se repositionnent autour des nouvelles architectures de groupe motopropulseur[2]TotalEnergies, « Lancement d'un lubrifiant à base d'eau pour les véhicules électriques », totalenergies.com. Bien que la direction par câble et le freinage par câble réduisent les volumes de fluides automobiles conventionnels, les opportunités supplémentaires dans la production de batteries pour véhicules électriques, les giga-presses et les opérations de carrosserie en blanc compensent les pertes de volume.

Transition vers des équipements hydrauliques à haute efficacité énergétique dans la fabrication

Les exploitants d'usines cherchent à réduire le coût total de possession, ce qui stimule l'intérêt pour les fluides hydrauliques à faible friction et faible viscosité. Les essais en laboratoire montrent que les pertes par couple diminuent jusqu'à 30 % lorsque les systèmes sont remplis de mélanges avancés optimisés en termes de friction. Les normes d'efficacité énergétique du Département de l'énergie des États-Unis pour les pompes et les compresseurs amplifient cette transition en incitant les fabricants d'équipements d'origine (FEO) et les utilisateurs à combiner des entraînements à vitesse variable avec des fluides à ultra-stabilité au cisaillement. Les lignes directrices de conception ISO 4413 soulignent également les considérations énergétiques, encourageant l'adoption de fluides réduisant les fuites internes et la génération de chaleur.

Essor de la mécanisation agricole dans les économies émergentes

L'Inde a produit plus d'un million de tracteurs en 2024 et affiche désormais un taux de mécanisation du blé de 69 % et du riz de 50 %. Les programmes de subventions tels que la Sous-mission sur la mécanisation agricole réduisent les coûts d'équipement initiaux, accélérant la demande de fluides pour les hydrauliques de pompes, de moissonneuses-batteuses et de planteuses. Des FEO tels que Kubota élargissent leur production interne de composants hydrauliques pour sécuriser l'approvisionnement des machines d'agriculture de précision, augmentant ainsi le parc installé qui consomme des fluides biodégradables adaptés aux environnements pédologiques sensibles. Des tendances similaires en Asie du Sud-Est et en Afrique renforcent les perspectives de croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut | -0.7% | Mondial, effet plus important sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Coût élevé et offre limitée des fluides biosourcés et synthétiques | -0.5% | Mondial, plus prononcé dans les économies émergentes | Moyen terme (2-4 ans) |

| Électrification rapide des engins mobiles | -0.4% | Marchés développés en tête, diffusion progressive ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut affectant les coûts des fluides à huile minérale

Les prix des huiles de base suivent les fluctuations du pétrole brut. Les ajustements de production de l'OPEP+ se répercutent sur les matières premières du Groupe II et du Groupe III, créant des difficultés budgétaires pour les utilisateurs finaux qui dépendent de larges stocks de fluides hydrauliques. Les perturbations d'approvisionnement causées par des arrêts de raffineries ou des tensions géopolitiques peuvent rapidement comprimer les marges des formulateurs opérant sous des contrats d'approvisionnement à prix fixe. Étant donné que l'huile minérale représente près de la moitié des litres vendus, les pics de prix se répercutent sur l'ensemble du marché des fluides hydrauliques et peuvent entraîner un report de la demande à court terme.

Coût élevé et offre limitée des fluides synthétiques et biosourcés

Les esters d'huile végétale peuvent coûter jusqu'à trois fois plus cher que les huiles minérales, principalement en raison de l'offre limitée de matières premières à haute teneur en acide oléique et de packages d'additifs spécialisés. La stabilité au stockage reste une préoccupation ; les données de laboratoire révèlent une dégradation oxydative après un entreposage prolongé, obligeant les utilisateurs à des intervalles de vidange plus courts. Les additifs de performance requis pour les services à températures extrêmes augmentent les coûts de formulation, limitant l'adoption aux applications où le risque de déversement ou la sécurité incendie l'emporte sur la sensibilité au prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'huile de base : l'innovation biosourcée remet en cause la domination des huiles minérales

Les huiles minérales ont contrôlé 48,81 % du marché des fluides hydrauliques en 2025, une position soutenue par des rapports coût-performance favorables et de larges homologations des FEO. Les produits biosourcés, bien qu'ils ne représentent qu'une part de quelques pourcents, devraient enregistrer le TCAC le plus rapide, à 5,03 %, à mesure que les utilisateurs finaux poursuivent des certifications de durabilité et que les régulateurs renforcent les règles de prévention des déversements. La taille du marché des fluides hydrauliques pour les grades biosourcés devrait s'élargir notablement dans les secteurs agricole et maritime, les caractéristiques biodégradables s'alignant sur les mandats environnementaux. Les risques d'oxydation des bio-esters limitaient autrefois l'adoption, mais les packages antioxydants modernes prolongent désormais la durée de vie des fluides, comme en témoigne le lancement de Clarity Bio EliteSyn AW par Chevron, qui utilise une base synthétique renouvelable pour lutter contre la formation de boues. Les esters synthétiques restent solidement implantés dans les systèmes de commande de vol aérospatiaux où les performances des esters phosphatés ne peuvent être compromises.

Les perspectives de croissance diffèrent selon les régions. L'Europe pousse les opérateurs maritimes vers des fluides agréés Écolabel européen, stimulant la demande pour la gamme FUCHS PLANTOHYD qui répond aux critères de biodégradabilité rapide. L'Amérique du Nord se concentre sur les mélanges Groupe III haute performance visant des économies d'énergie. L'Asie-Pacifique combine avantage de coût et exigences environnementales croissantes, de sorte que les formulateurs régionaux équilibrent les intrants d'huile minérale et végétale pour maintenir leur compétitivité. Malgré cette dynamique haussière, les différentiels de prix ralentiront la substitution en masse, garantissant que l'huile minérale reste l'épine dorsale volumique du marché des fluides hydrauliques jusqu'en 2031.

Par application : les systèmes mobiles stimulent la croissance malgré l'électrification

Les systèmes hydrauliques mobiles représentaient 54,76 % du volume de 2025 et devraient progresser à un TCAC de 5,98 %, reflétant un renouvellement soutenu des engins de construction et un parc croissant de machines agricoles mécanisées. En valeur, ce segment bénéficie de marges premium car les FEO imposent des normes plus strictes en matière de propreté et d'oxydation afin de prolonger les intervalles de maintenance. La taille du marché des fluides hydrauliques pour les systèmes mobiles pourrait dépasser 1,35 milliard de litres d'ici 2031 si les cycles de remplacement des flottes de location en Asie se maintiennent. L'intégration électro-hydraulique reste un point de transition clé ; le scrapers Cat 651 de Caterpillar associe la commande électrique à des pompes haute pression, nécessitant des fluides résistants au micro-dieseling sous charge dynamique.

Les systèmes industriels stationnaires affichent une croissance unitaire plus lente mais une consommation par machine stable. Les machines d'automatisation industrielle, de moulage sous pression et de moulage par injection dépendent d'un contrôle précis de la pression, de sorte que les fournisseurs de fluides promeuvent des chimies anti-usure sans zinc pour protéger les servovalves. Les projets de maintenance prédictive utilisent des capteurs en ligne pour surveiller la viscosité et la contamination, permettant des appoints proactifs et des vidanges plus longues. Les concepts d'entraînement hybride peuvent réduire le volume global de certaines presses, mais les opérations à haute force telles que les aciéries continueront de s'appuyer sur la transmission hydraulique. Dans l'ensemble, la composition des applications confirme le rôle essentiel de l'hydraulique là où les moteurs électriques seuls ne peuvent offrir une densité de puissance comparable.

Par secteur d'utilisateur final : la domination des équipements lourds face à la diversification

Les équipements lourds, englobant les flottes de terrassement et minières, ont représenté 38,26 % du total des litres en 2025. Les grandes excavatrices, les bulldozers et les camions à benne basculante s'appuient sur de multiples circuits à haute capacité et constituent donc le groupe de consommateurs le plus important du marché des fluides hydrauliques. Les programmes de renouvellement des FEO mettent l'accent sur les fluides à faible viscosité capables de réduire la consommation de carburant au ralenti et de satisfaire aux règles d'émissions Tier 4 Final. Parallèlement, les « autres secteurs d'utilisateurs finaux » tels que la transformation alimentaire, le secteur maritime et les énergies renouvelables affichent le TCAC le plus rapide, à 5,94 %, soutenu par l'automatisation et des codes de sécurité stricts. La part du marché des fluides hydrauliques pour ces segments émergents est modeste aujourd'hui, mais leur adoption à deux chiffres de fluides biodégradables et de fluides alimentaires de grade H1 élève les revenus unitaires.

Les usines automobiles représentent un secteur charnière. Les plateformes traditionnelles abandonnent progressivement la direction assistée hydraulique et les freins hydrauliques, mais les investissements dans les giga-presses pour les carrosseries de véhicules électriques augmentent la demande de presses hydrauliques lourdes. Les usines agroalimentaires remplacent les huiles minérales par des esters synthétiques agréés NSF-H1 pour éliminer les risques de contamination, ouvrant des opportunités premium de niche. Les opérateurs ferroviaires et maritimes se tournent également vers des mélanges spécialisés résistants au feu pour se conformer aux réglementations environnementales plus strictes dans les zones côtières. Le panorama élargi des secteurs d'utilisateurs finaux illustre comment les fournisseurs de fluides se diversifient pour se prémunir contre les cycles de la demande des équipements lourds.

Analyse géographique

L'Asie-Pacifique est restée l'épicentre de la consommation de fluides hydrauliques, représentant 40,75 % du volume mondial en 2025 et maintenant la perspective de TCAC la plus rapide, à 5,36 %. Le leadership de la Chine dans les machines de construction et l'essor des tracteurs en Inde sous-tendent la domination régionale. ExxonMobil a renforcé sa chaîne d'approvisionnement locale en achevant le projet de mise à niveau du résidu de Singapour en 2025, ajoutant 20 000 barils par jour de matière de base EHC 340 MAX qui soutient une adoption plus large de fluides haute performance. Kawasaki Heavy Industries a doublé sa capacité de production de composants hydrauliques en Inde pour répondre à la demande intérieure et réduire la dépendance aux importations. L'expansion des infrastructures portée par des politiques publiques, associée à la mécanisation agricole à grande échelle, cimente la prééminence de l'Asie-Pacifique sur le marché des fluides hydrauliques.

L'Amérique du Nord reste influente sur le plan technologique malgré une croissance unitaire plus lente. Le continent est à la pointe des essais de fluides intégrant des capteurs permettant des analyses prédictives, et les grands formulateurs comme Chevron lancent des huiles de base renouvelables pour s'aligner sur les objectifs ESG. La relocalisation des activités de fabrication génère une demande marginale de lubrification pour les machines-outils et les cellules robotiques, compensant partiellement les pertes liées aux véhicules légers à propulsion exclusivement électrique qui utilisent moins de composants hydrauliques. Le rôle de co-hôte du Canada à Hannover Messe 2025 met en lumière des initiatives transfrontalières autour des technologies propres nécessitant des fluides spéciaux. L'Europe privilégie la conformité environnementale, favorisant ainsi les formulations biodégradables dans les projets forestiers, offshore et de génie civil. Les pôles allemands avancés de forge et de moulage sous pression s'appuient sur des mélanges premium sans zinc capables de résister à des pressions ultra-élevées. La France et l'Italie, toutes deux solides dans l'aérospatial, stimulent la demande d'esters phosphatés résistants au feu. Par ailleurs, l'Amérique du Sud et le Moyen-Orient & l'Afrique, bien que plus modestes aujourd'hui, affichent un fort potentiel de croissance à mesure que les projets miniers s'accélèrent et que les gouvernements s'engagent dans des corridors routiers et ferroviaires. Les chaînes d'approvisionnement locales restent peu développées, de sorte que les importations dominent, faisant des fluctuations de change une préoccupation stratégique pour les acheteurs de ces régions. Dans l'ensemble, les moteurs géographiques spécifiques apportent des nuances au discours mondial sur la croissance du marché des fluides hydrauliques, mais le dénominateur commun à tous les continents est le rôle indispensable de la transmission hydraulique dans les tâches lourdes.

Paysage concurrentiel

Le marché des fluides hydrauliques présente une fragmentation modérée. La récente revue stratégique de BP concernant son activité Castrol laisse entrevoir un réalignement de portefeuille susceptible de remodeler la dynamique concurrentielle. ExxonMobil, Chevron et TotalEnergies complètent le premier niveau en combinant l'autosuffisance en huiles de base avec des homologations FEO co-développées, tandis que des acteurs régionaux tels que FUCHS, Sinopec et CNPC se concentrent sur des mélanges localisés adaptés aux conditions climatiques et aux cycles de service spécifiques.

La différenciation des produits s'oriente vers la durabilité et la performance. Le lubrifiant à base d'eau de TotalEnergies pour les circuits de refroidissement des véhicules électriques se distingue comme un pivot chimique radical répondant aux limites de conductivité électrique dans les usines de nouvelle génération. FUCHS fait progresser sa gamme biodégradable PLANTOHYD pour satisfaire les réglementations européennes plus strictes sur les déversements. La numérisation constitue un levier concurrentiel secondaire : les fournisseurs intègrent des capteurs de surveillance de l'état dans les ports de remplissage, associant des tableaux de bord de données aux contrats de fourniture de fluides pour fidéliser les clients. Ces modèles basés sur les services augmentent les coûts de changement de fournisseur et brouillent la frontière entre produit et analytique après-vente.

Leaders du secteur des fluides hydrauliques

Chevron Corporation

Exxon Mobil Corporation

BP p.l.c

Shell plc

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TotalEnergies Lubrifiants a acquis les gammes de fluides hydrauliques résistants au feu auprès du fabricant de niche allemand Fluid Competence. Cette acquisition renforce les objectifs de durabilité de TotalEnergies en enrichissant son portefeuille d'un fluide sans huile minérale.

- Septembre 2024 : Chevron a dévoilé Clarity Bio EliteSyn AW, un fluide hydraulique de pointe adapté aux secteurs maritime et de la construction, soulignant l'engagement de l'entreprise en faveur de la gestion environnementale.

Périmètre du rapport mondial sur le marché des fluides hydrauliques

Les fluides hydrauliques sont généralement composés d'huile minérale et d'eau. Ils servent de milieu de transmission de la puissance dans les machines hydrauliques. Parmi les propriétés des fluides hydrauliques figurent la résistance à l'usure, la stabilité thermique, la viscosité, la compressibilité et la stabilité à l'oxydation.

Le marché est segmenté sur la base du secteur d'utilisateur final et de la géographie. Par secteur d'utilisateur final, le marché est segmenté en automobile, autres transports, équipements lourds, alimentation et boissons, et autres secteurs d'utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions du marché des fluides hydrauliques dans 15 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (litres).

| Huile minérale |

| Huile synthétique |

| Huile semi-synthétique |

| Huile biosourcée |

| Résistante au feu (ester phosphaté, eau-glycol) |

| Systèmes hydrauliques mobiles |

| Systèmes hydrauliques industriels/stationnaires |

| Automobile |

| Autres transports |

| Équipements lourds |

| Alimentation et boissons |

| Autres secteurs d'utilisateurs finaux (construction, production d'énergie et services publics, agriculture, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'huile de base | Huile minérale | |

| Huile synthétique | ||

| Huile semi-synthétique | ||

| Huile biosourcée | ||

| Résistante au feu (ester phosphaté, eau-glycol) | ||

| Par application | Systèmes hydrauliques mobiles | |

| Systèmes hydrauliques industriels/stationnaires | ||

| Par secteur d'utilisateur final | Automobile | |

| Autres transports | ||

| Équipements lourds | ||

| Alimentation et boissons | ||

| Autres secteurs d'utilisateurs finaux (construction, production d'énergie et services publics, agriculture, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des fluides hydrauliques ?

La taille du marché des fluides hydrauliques devrait atteindre 1,84 milliard de litres en 2026 et croître à un TCAC de 4,32 % pour atteindre 2,27 milliards de litres d'ici 2031.

Quelle est la taille actuelle du marché des fluides hydrauliques ?

En 2026, la taille du marché des fluides hydrauliques devrait atteindre 1,84 milliard de litres.

Comment l'électrification des machines influence-t-elle la consommation de fluides hydrauliques ?

L'électrification réduit les volumes de fluides dans certains engins mobiles, mais les tâches à haute force nécessitent encore l'hydraulique, maintenant la demande à un niveau résilient.

Quelle est la région à la croissance la plus rapide sur le marché des fluides hydrauliques ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Dernière mise à jour de la page le: