Taille et Part du Marché des UPS sans Transformateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 4.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des UPS sans Transformateur par Mordor Intelligence

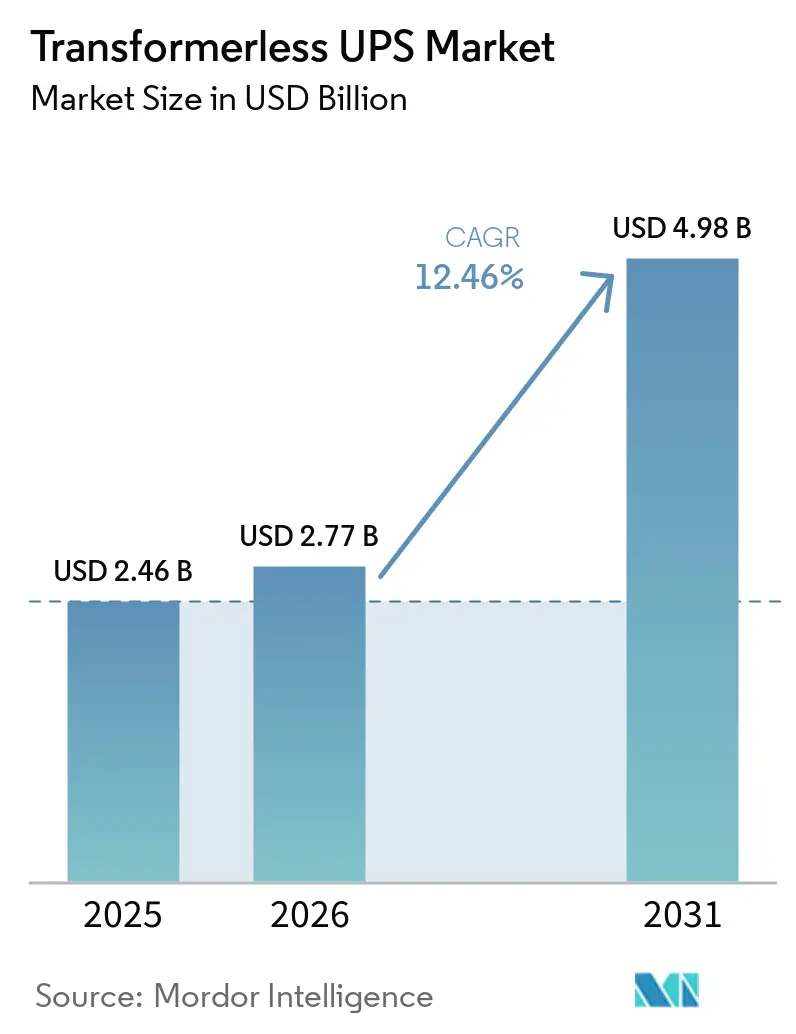

La taille du marché des UPS sans transformateur était évaluée à 2,46 milliards USD en 2025 et devrait croître de 2,77 milliards USD en 2026 pour atteindre 4,98 milliards USD d'ici 2031, à un CAGR de 12,46% durant la période de prévision 2026-2031. Le marché des UPS sans transformateur entre dans une phase de croissance plus soutenue, car les charges de travail liées à l'IA, l'expansion des centres de données hyperscale et le déploiement plus large en périphérie de réseau accroissent le besoin de protection d'alimentation à réponse rapide et à haute efficacité dans un plus grand nombre d'installations critiques. Une efficacité de double conversion plus élevée, un poids réduit et une empreinte d'installation plus compacte font des systèmes sans transformateur une option privilégiée dans les projets où les pertes d'énergie, la charge thermique et l'utilisation de l'espace sont tous examinés de plus près lors des achats. Le marché des UPS sans transformateur bénéficie également des modèles d'achat modulaires, car les opérateurs préfèrent désormais les ajouts de capacité par étapes et les modèles de maintenance qui réduisent les temps d'arrêt tout en préservant la flexibilité à mesure que les prévisions de charge continuent d'évoluer. La concurrence reste modérée, les fournisseurs européens défendant des positions premium grâce à des performances certifiées et à la solidité de leur intégration, tandis que les fabricants d'équipements d'origine chinois continuent de se développer grâce à leur profondeur de fabrication, une couverture produit plus large et la proximité de leur chaîne d'approvisionnement en Asie. La croissance fait encore face à des pressions claires liées aux coûts d'investissement élevés des systèmes et des batteries, aux problèmes de compatibilité dans les environnements hérités à fort courant d'appel, à l'exposition aux risques de cybersécurité dans les commandes d'alimentation connectées au réseau et aux délais de qualification des semi-conducteurs à large bande interdite qui peuvent ralentir la livraison et la mise en service dans les projets sensibles aux délais.

Points Clés du Rapport

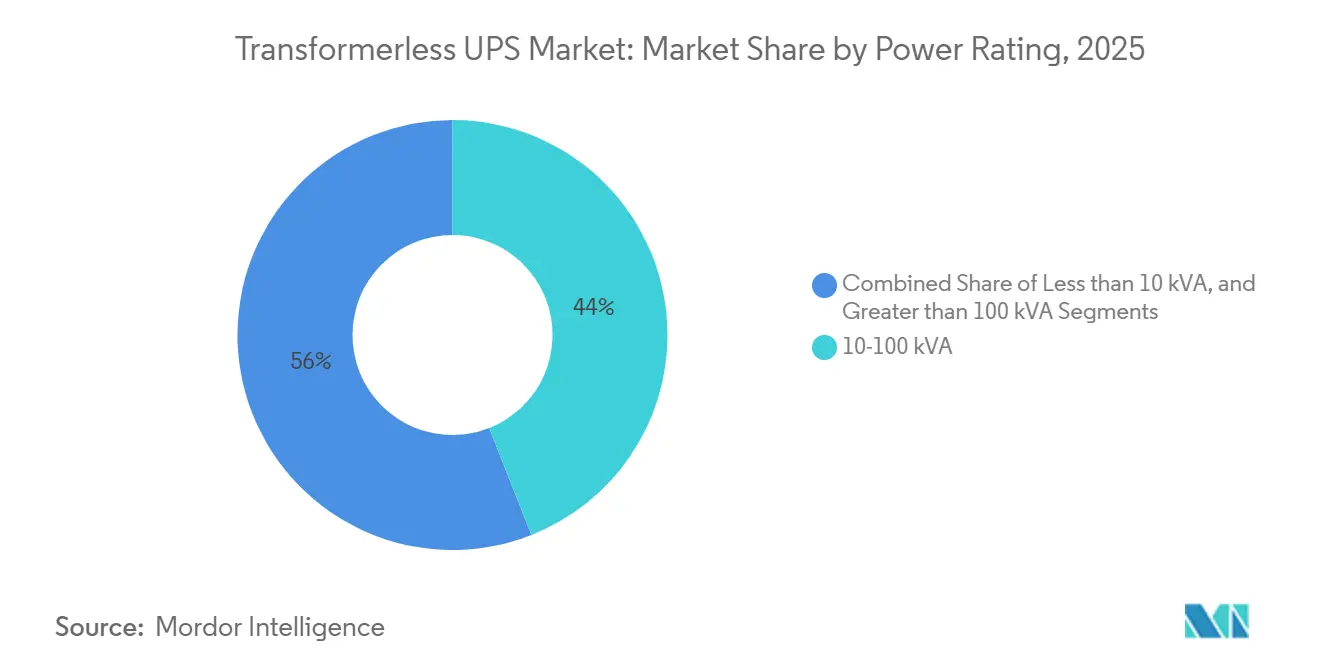

- Par puissance nominale, le segment 10-100 kVA représentait 44,02% de la part du marché des UPS sans transformateur en 2025, tandis que le segment supérieur à 100 kVA devrait croître à un CAGR de 12,68% jusqu'en 2031.

- Par phase, les systèmes triphasés étaient en tête avec 66,23% de la part du marché des UPS sans transformateur en 2025, tandis que les systèmes monophasés devraient progresser à un CAGR de 12,91% jusqu'en 2031.

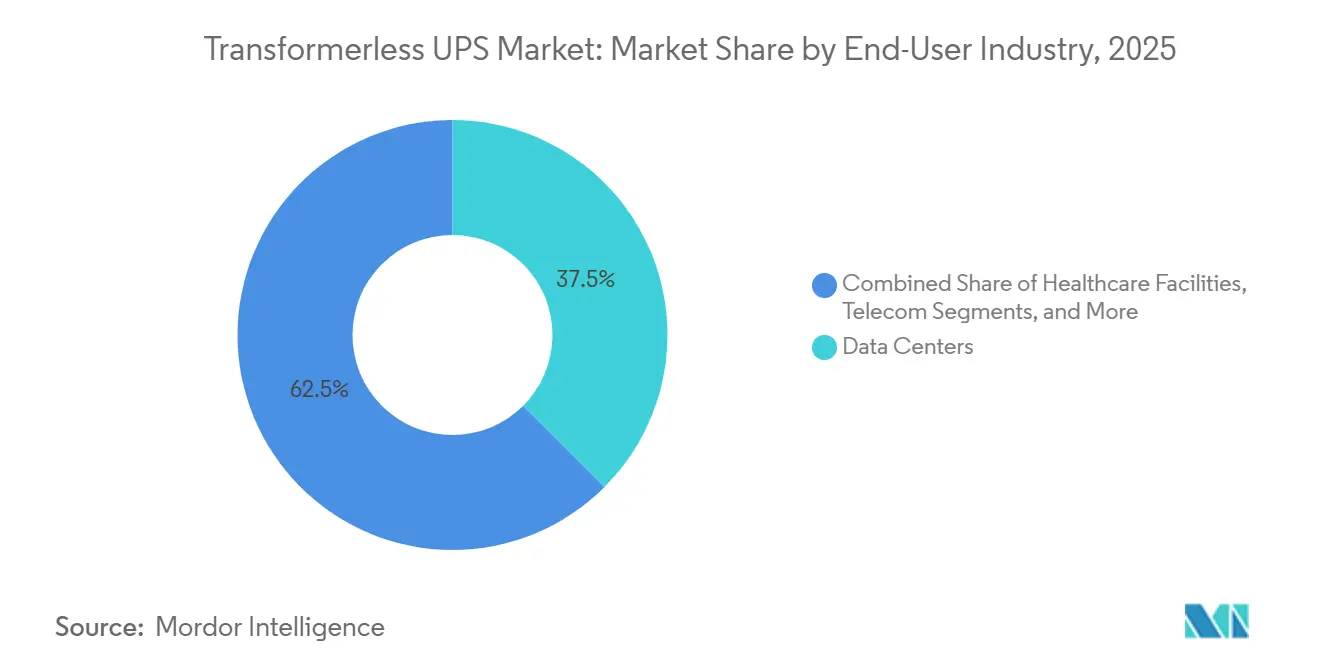

- Par secteur d'utilisation final, les centres de données détenaient 37,51% de la part du marché des UPS sans transformateur en 2025, tandis que les télécommunications devraient se développer à un CAGR de 13,08% jusqu'en 2031.

- Par facteur de forme, les systèmes en tour ont capturé 40,17% de la part du marché des UPS sans transformateur en 2025, tandis que les systèmes modulaires devraient croître à un CAGR de 12,82% jusqu'en 2031.

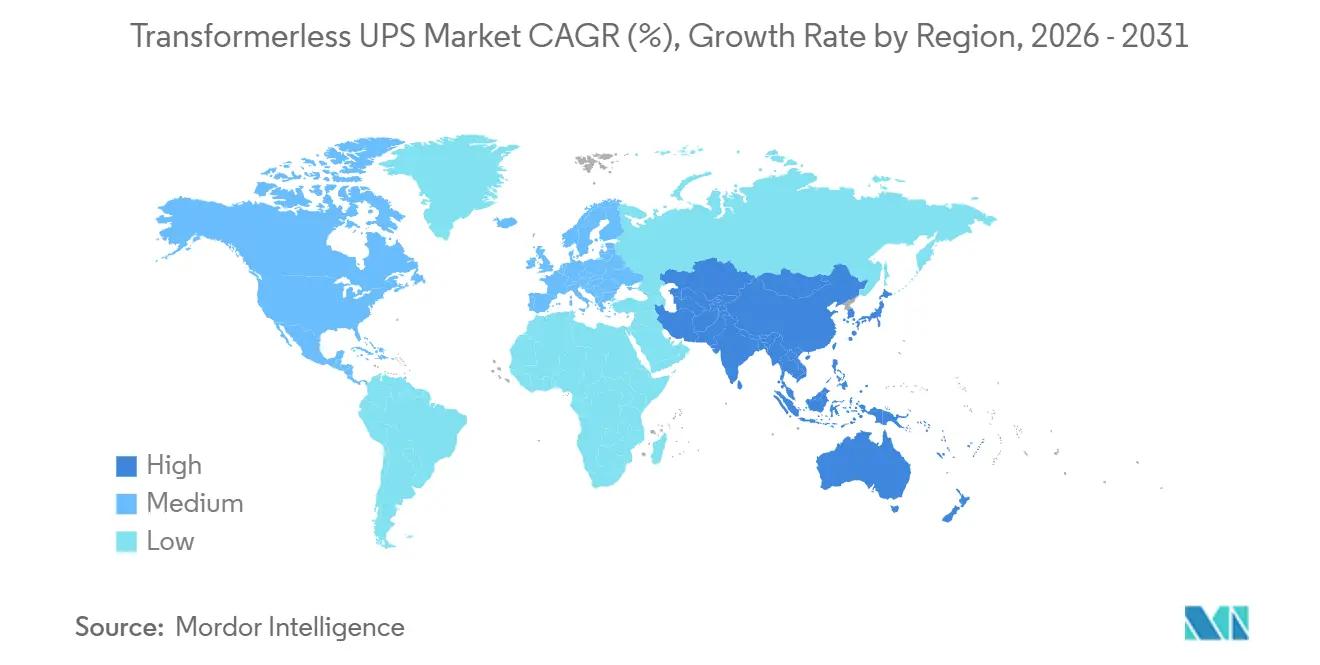

- Par géographie, l'Asie-Pacifique détenait 43,54% de la part du marché des UPS sans transformateur en 2025, et devrait se développer à un CAGR de 12,55% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des UPS sans Transformateur

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Capacité des Centres de Données Hyperscale | +3.2% | Mondial, concentré en Amérique du Nord et dans le cœur de l'Asie-Pacifique, avec des retombées vers l'Europe et le Moyen-Orient | Court terme (≤ 2 ans) |

| Accent Croissant sur l'Efficacité Énergétique et le Coût Total de Possession | +2.5% | Mondial, intensité réglementaire la plus élevée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préférence Croissante pour une Haute Densité de Puissance et une Empreinte Réduite | +2.0% | Mondial, intensité la plus élevée dans les corridors hyperscale d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des UPS Modulaires pour l'Expansion de Capacité par Étapes | +1.6% | Zones de construction de centres de données en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Gains d'Efficacité des Étages de Puissance en Carbure de Silicium | +1.1% | Mondial, avec des origines en R&D en Europe et en Amérique du Nord et une échelle de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation des UPS Interactifs avec le Réseau pour l'Optimisation Tarifaire | +0.7% | Amérique du Nord, cœur de l'Asie-Pacifique, avec des retombées vers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Capacité des Centres de Données Hyperscale

Le marché des UPS sans transformateur est étroitement lié au cycle actuel de construction de centres de données, car les nouveaux campus dédiés à l'IA sont planifiés autour d'une densité de baies plus élevée, de variations de puissance plus rapides et d'une tolérance bien plus faible à l'instabilité de tension que les installations d'entreprise antérieures. Amazon a annoncé en avril 2026 qu'il investirait 25 milliards USD dans des centres de données au Mississippi, ce qui montre que des engagements d'infrastructure à très grande échelle continuent d'affluer vers de nouvelles capacités numériques.[1]Amazon Staff, "Amazon investit 25 milliards USD dans des centres de données au Mississippi," About Amazon, aboutamazon.com Cela est important pour les fournisseurs d'UPS car les salles IA denses nécessitent des systèmes de protection capables de répondre rapidement, de rester efficaces sous charge lourde et de s'intégrer dans des salles d'alimentation déjà sous pression en raison des exigences de refroidissement et d'appareillage de commutation. Le lancement en décembre 2024 par Vertiv d'une plateforme UPS compacte à haute densité de puissance pour les grands centres de données, avec des puissances nominales de 250 kW à 1 250 kW, a démontré que les feuilles de route des fournisseurs s'orientent déjà vers des charges protégées plus importantes dans moins d'armoires. Piller a également fourni plus de 200 unités UPS pour l'expansion du groupe Nebius en Finlande, où le site est en cours d'agrandissement à 75 MW avec un PUE cible aussi bas que 1,1, ce qui reflète l'échelle de déploiement qui façonne désormais les décisions d'achat. À mesure que davantage de projets s'orientent vers des campus hyperscale, de colocation et axés sur l'IA, le marché des UPS sans transformateur s'aligne de plus en plus sur des architectures d'alimentation à réponse rapide et à haute fréquence capables de prendre en charge des environnements de calcul denses et très dynamiques.

Accent Croissant sur l'Efficacité Énergétique et le Coût Total de Possession

Le marché des UPS sans transformateur se développe également parce que les pertes d'énergie constituent désormais un enjeu financier au même titre que la résilience, plutôt qu'une considération technique secondaire laissée aux équipes d'installation à résoudre après la mise en service. Vertiv a annoncé une efficacité de double conversion allant jusqu'à 97,5% pour sa plateforme PowerUPS 9000, ce qui reflète le seuil de performance désormais attendu dans les grands environnements critiques où les coûts d'énergie et les charges thermiques sont tous deux examinés. Centiel a déclaré que le PremiumTower S2 atteint jusqu'à 97,1% d'efficacité en mode VFI et évite les remplacements de composants planifiés sur une durée de vie de conception dépassant 15 ans, soutenant l'évolution vers des achats basés sur le cycle de vie plutôt que sur les seules décisions de premier coût. Le cadre sur l'électronique de puissance à large bande interdite du Département de l'Énergie des États-Unis a également mis en évidence la manière dont l'électronique de puissance avancée peut améliorer l'efficacité, la densité de puissance et les performances des systèmes dans les applications industrielles et connectées au réseau, ce qui soutient l'argumentaire technologique en faveur des nouvelles conceptions sans transformateur. En pratique, cela signifie que les acheteurs sur le marché des UPS sans transformateur évaluent désormais les pertes d'énergie, la demande de refroidissement, les cycles de maintenance et le profil d'exploitation avec plus de rigueur que lors des cycles d'achat précédents. En Europe, la Directive Écoconception de l'UE a renforcé cette orientation en fixant un plancher d'achat pratique pour de nombreuses installations au-dessus de 10 kVA.

Préférence Croissante pour une Haute Densité de Puissance et une Empreinte Réduite

Le marché des UPS sans transformateur bénéficie d'une préférence plus marquée pour une haute densité de puissance et une empreinte réduite, notamment dans les installations où chaque mètre carré d'espace technique a une valeur directe en termes de revenus ou d'utilisation. Vertiv a indiqué que son UPS compact à haute densité de puissance lancé en décembre 2024 offrait une empreinte physique réduite de 32% par rapport à la génération précédente tout en prenant en charge 250 à 1 250 kW par unité, soulignant à quel point les fournisseurs poussent fortement la densité au niveau des armoires. Centiel a déclaré que son architecture évolutive peut prendre en charge des applications allant de 10 kW à 3,75 MW au sein d'une même famille d'armoires, aidant les opérateurs à standardiser la logique de déploiement des environnements périphériques aux grands campus sans changer d'orientation de plateforme. Ces caractéristiques sont importantes car les conceptions sans transformateur suppriment le bloc magnétique lourd qui ajoutait autrefois du poids, de l'empreinte et des contraintes d'installation sur de nombreux sites, notamment là où les voies d'accès et la charge au sol sont déjà limitées. Elles s'adaptent également mieux aux modèles de déploiement préfabriqués et conteneurisés, où la taille d'expédition, la vitesse d'installation et la réduction du travail d'assemblage sur site influencent tous le dossier d'investissement. À mesure que la densité augmente dans les salles IA, les halls de colocation, les usines industrielles et les abris de télécommunications, le marché des UPS sans transformateur continue de favoriser les systèmes capables de protéger davantage de charge sans exiger la même augmentation de la surface au sol.

Adoption des UPS Modulaires pour l'Expansion de Capacité par Étapes

Le marché des UPS sans transformateur bénéficie de l'architecture modulaire car les acheteurs accordent désormais beaucoup plus de valeur à l'expansion par étapes et à la flexibilité de maintenance qu'ils ne le faisaient lorsque la croissance de la demande était plus facile à prévoir. La plateforme modulaire de Centiel illustre ce changement, avec un chemin d'évolution des petites applications périphériques aux déploiements multi-mégawatts au sein d'une approche de conception commune qui soutient la continuité entre différents types de sites. La brochure Liebert APM2 de Vertiv positionne l'UPS modulaire pour une mise à l'échelle flexible de 30 kW à 600 kW, une forte efficacité opérationnelle et une planification de service plus facile dans les environnements critiques où les fenêtres de temps d'arrêt sont limitées et les besoins en capacité peuvent évoluer dans le temps. Ce modèle réduit la capacité immobilisée, raccourcit les fenêtres de réparation et permet aux opérateurs d'ajouter des blocs d'alimentation plus proches de la demande réelle plutôt que d'engager l'intégralité du budget de la salle d'alimentation des années avant que le besoin ne se concrétise. Il s'adapte également aux déploiements 5G distribués, d'inférence en périphérie et de colocation de plus petite taille, où chaque site dispose d'une charge installée limitée mais où le réseau global s'étend progressivement sur un grand nombre de sites. Pour cette raison, les systèmes modulaires passent d'une option attrayante à un modèle d'achat courant sur l'ensemble du marché des UPS sans transformateur.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Initiaux Élevés pour les Systèmes et les Batteries | -2.0% | Mondial, le plus aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Limites de Compatibilité de Charge dans les Environnements à Fort Courant d'Appel et Hérités | -1.3% | Mondial, concentré dans les déploiements industriels, de santé et de fabrication hérités | Moyen terme (2-4 ans) |

| Exposition aux Risques de Cybersécurité des Commandes d'Alimentation Connectées au Réseau | -0.8% | Mondial, intensité réglementaire la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Concentration de l'Approvisionnement en Semi-conducteurs à Large Bande Interdite | -0.5% | Mondial, le plus aigu dans les régions situées en dehors du cluster d'approvisionnement domestique en SiC d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Initiaux Élevés pour les Systèmes et les Batteries

Les coûts initiaux restent un véritable frein au marché des UPS sans transformateur, notamment lorsque des armoires de batteries lithium-ion sont ajoutées à des projets encore évalués principalement sur le prix d'acquisition plutôt que sur l'économie opérationnelle à long terme. Les petites entreprises, les opérateurs de télécommunications distribués et les institutions aux budgets contraints font souvent face à des processus d'approbation qui récompensent la demande de capital initial la plus faible, même lorsqu'un système plus efficace offrirait de meilleures performances sur la durée de vie de l'actif. Le problème devient plus aigu dans le secteur de la santé, où la NFPA 99 et la NFPA 110 fixent des exigences strictes pour les systèmes électriques essentiels et les performances d'alimentation de secours, augmentant le budget total du projet au-delà du seul matériel UPS et rendant l'approbation du capital plus difficile pour les réseaux hospitaliers de plus petite taille.[2]Association Nationale de Protection contre l'Incendie, "NFPA 99, Code des Établissements de Santé," Association Nationale de Protection contre l'Incendie, nfpa.org Cela signifie que l'argumentaire en faveur du lithium-ion, d'une fréquence de remplacement plus faible, d'une recharge plus rapide, d'une demande de refroidissement réduite et d'une maintenance moins intensive, peut encore perdre face à une planification à court budget et à une autorité d'achat fragmentée. L'obstacle est le plus visible en Amérique du Sud, en Afrique et dans certaines parties de l'Asie du Sud-Est, où la profondeur de l'approvisionnement en batteries, les options de financement et la planification des installations à long horizon sont souvent moins développées que dans les marchés matures. Même lorsque les opérateurs acceptent l'argument du cycle de vie, le marché des UPS sans transformateur peut encore perdre des commandes à court terme si le package initial dépasse le seuil de capital qu'un site peut approuver.

Limites de Compatibilité de Charge dans les Environnements à Fort Courant d'Appel et Hérités

La compatibilité de charge limite encore le marché des UPS sans transformateur dans les projets industriels et de santé en site existant, où le profil électrique existant a été conçu autour d'équipements à isolation plus anciens, et où les équipes de site sont prudentes quant à l'introduction d'un comportement différent. Les installations héritées comprennent souvent des charges entraînées par des moteurs, des schémas de transfert, des équipements d'atténuation des harmoniques et des interfaces de groupe électrogène dimensionnés pour des profils de redresseurs antérieurs et des caractéristiques d'absorption du courant d'appel différentes de celles observées dans les systèmes sans transformateur modernes. Cela crée un besoin de vérifications d'ingénierie supplémentaires, de modélisation de site, de travaux de mise en service et, dans certains cas, de reconception des équipements électriques adjacents avant qu'un remplacement puisse être effectué en toute confiance. Ce problème ne signale pas un rejet général des systèmes sans transformateur, mais il ralentit l'adoption dans les environnements aux exigences strictes de disponibilité et où les opérateurs ne peuvent pas absorber les imprévus de mise en service dans des environnements de production ou de soins en activité. Il est particulièrement pertinent dans les rénovations industrielles, car les mises à niveau de l'automatisation dans les sites automobiles, pharmaceutiques et de transformation alimentaire sont souvent superposées aux salles d'alimentation existantes plutôt que conçues dans de nouvelles structures dès le départ. Ces questions de compatibilité ne stoppent pas la demande à long terme, mais elles allongent les délais des projets et rendent le marché des UPS sans transformateur plus difficile à pénétrer dans les environnements les plus chargés en équipements hérités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Puissance Nominale : Le Segment kVA Intermédiaire Ancre les Volumes, le Segment Haute Puissance Accélère

Le segment 10-100 kVA représentait 44,02% du marché des UPS sans transformateur en 2025, en faisant le centre de volume de la demande dans les bâtiments commerciaux, les nœuds périphériques, les centres de données d'entreprise de taille moyenne, les stations de base de télécommunications et une large base d'activité de remplacement répétée. Cette plage convient aux projets qui nécessitent une résilience significative sans l'engagement en espace, la complexité d'ingénierie et la charge en capital associés à des installations beaucoup plus grandes, ce qui explique pourquoi elle reste pertinente dans les contextes de déploiement matures et émergents. Elle s'aligne également bien avec le profil opérationnel pratique de nombreux sites d'entreprise et de télécommunications, où les systèmes passent de longues périodes en dessous de la charge de pointe, bénéficiant ainsi d'une forte efficacité à charge partielle et d'exigences d'installation gérables. Le segment inférieur à 10 kVA dessert encore les agences distribuées et les petites installations, mais sa plus petite échelle et sa moindre efficacité limitent son influence à mesure que les priorités d'achat s'orientent vers le coût du cycle de vie, la densité et les performances sur l'ensemble du marché des UPS sans transformateur.

Le segment supérieur à 100 kVA devrait croître à un CAGR de 12,68% jusqu'en 2031, soutenu par les constructions de centres de données IA, les grands halls de colocation et les charges critiques industrielles évoluant vers des exigences de protection à l'échelle du mégawatt. Le PowerUPS 9000 de Vertiv prend en charge 250 à 1 250 kW par unité et peut évoluer jusqu'à 5 MW, ce qui montre comment les fournisseurs ciblent des blocs de charge protégée plus importants avec une densité d'armoires plus élevée et une meilleure adéquation aux grands campus numériques.[3]Vertiv, "Vertiv présente un UPS de qualité industrielle conçu pour les environnements commerciaux et industriels," Vertiv, vertiv.com Des recherches évaluées par des pairs sur un UPS triphasé de 500 kW à base de SiC ont également montré qu'une conception optimisée du filtre et de la dissipation thermique peut prendre en charge un fonctionnement à grande capacité avec une pertinence commerciale crédible, contribuant à valider la voie technique pour les plateformes sans transformateur de plus grande puissance. Cette combinaison de maturité des produits commerciaux et de validation technique suggère que le segment de puissance supérieur continuera à prendre de l'importance à mesure que le marché des UPS sans transformateur s'oriente vers le calcul à haute densité, la grande automatisation industrielle et les installations critiques de plus grande taille.

Par Phase : Les Systèmes Triphasés Ancrent les Revenus des Infrastructures Critiques

Les systèmes triphasés détenaient 66,23% de la part des revenus en 2025, les maintenant au centre des déploiements dans les grands centres de données, les usines industrielles et les grandes installations commerciales, où la distribution d'énergie équilibrée et la prise en charge de charges à haute densité sont des hypothèses de conception standard. Cette avance reflète l'architecture installée des infrastructures critiques, car les grandes installations dépendent déjà de configurations électriques qui favorisent la topologie triphasée pour l'efficacité, la stabilité et l'intégration directe avec les équipements en amont et en aval. Le segment bénéficie également d'un environnement réglementaire et de reporting qui récompense de plus en plus les infrastructures d'alimentation plus efficaces en Europe et dans d'autres marchés matures, rendant les équipements anciens à faible efficacité plus difficiles à justifier dans les nouveaux projets et les cycles de remplacement. En pratique, cela maintient les plateformes triphasées comme choix par défaut chaque fois que les projets dépassent les exigences de sauvegarde au niveau des petites salles, des agences ou des armoires individuelles sur le marché des UPS sans transformateur.

Les systèmes monophasés devraient croître à un CAGR de 12,91% jusqu'en 2031, en faisant le segment de phase à la croissance la plus rapide et signalant une utilisation plus large dans les infrastructures numériques distribuées plutôt qu'un recul des applications critiques. La croissance provient des petites cellules 5G, des nœuds de calcul en périphérie, des agences et des sites d'entreprise compacts où l'alimentation triphasée est soit indisponible, soit surdimensionnée par rapport au profil de demande réel de l'installation. Les conceptions monophasées modernes ont comblé les écarts de performance antérieurs grâce à un meilleur facteur de puissance de sortie, une fourniture d'énergie plus propre et une efficacité plus élevée, améliorant ainsi leur crédibilité dans des applications plus petites mais toujours sensibles. À mesure que le déploiement s'étend sur de nombreux sites compacts ou distants plutôt que sur quelques très grands, les produits monophasés élargissent le marché des UPS sans transformateur plutôt que de déplacer la base installée des systèmes triphasés.

Par Secteur d'Utilisation Final : Les Centres de Données Ancrent la Demande tandis que les Télécommunications Connaissent la Croissance la Plus Rapide

Les centres de données détenaient une part de 37,51% en 2025, en faisant le plus grand groupe d'utilisateurs finaux sur le marché des UPS sans transformateur et confirmant que l'infrastructure numérique reste le principal ancrage de la demande pour une protection d'alimentation à haute efficacité et à réponse rapide. Cette position reflète la dépendance des salles de données modernes à des systèmes d'alimentation capables de répondre aux variations rapides de charge, de prendre en charge des environnements de baies denses et de limiter les pertes d'énergie à grande échelle dans des installations où la disponibilité et l'efficacité opérationnelle sont toutes deux sous surveillance constante. Piller a fourni plus de 200 unités UPS pour l'expansion du groupe Nebius en Finlande, où la capacité du site est portée à 75 MW avec un PUE cible aussi bas que 1,1, illustrant l'échelle de déploiement et les attentes de performance qui définissent désormais ce segment d'utilisateurs finaux. La fabrication industrielle, les bâtiments commerciaux et la santé restent également des poches de demande significatives car chacun lie la continuité de l'alimentation à la production opérationnelle, à la protection des équipements, à la continuité des activités ou à la prestation de services réglementés de différentes manières.

Les télécommunications devraient se développer à un CAGR de 13,08% jusqu'en 2031, en faisant le segment d'utilisateurs finaux à la croissance la plus rapide et liant une part croissante de la nouvelle demande à la densification 5G et aux infrastructures de réseau distribuées. Les petites cellules et les sites de télécommunications en périphérie consomment sensiblement plus d'énergie que les générations de réseau précédentes, et ils ont besoin de systèmes de sauvegarde compacts pouvant s'intégrer dans des abris contraints, des enceintes en bord de route et des déploiements en armoires sans sacrifier la fiabilité. Vertiv a lancé le PowerUPS 6000 Industrial en mars 2026 pour les environnements commerciaux et industriels, démontrant comment les fournisseurs élargissent leur marché adressable avec des produits conçus pour des conditions plus difficiles, une compatibilité de batteries plus large et des tolérances environnementales plus strictes. La demande dans le secteur de la santé reste structurellement stable car la NFPA 99 et la NFPA 110 continuent d'ancrer les exigences d'alimentation essentielles pour les salles d'opération, les unités de soins intensifs et d'autres zones hospitalières critiques qui ne peuvent tolérer aucune interruption.

Par Facteur de Forme : La Tour Domine, le Modulaire Transforme la Planification du Capital

Les systèmes en tour ont capturé une part de 40,17% en 2025, maintenant leur position de facteur de forme le plus important en termes de revenus installés et reflétant le poids continu des programmes de remplacement en site existant dans les centres de données et les bâtiments commerciaux. Cette avance est venue des modèles d'achat de remplacement à l'identique, car de nombreux opérateurs préfèrent encore une disposition d'armoire familière lors de la mise à niveau des salles d'alimentation existantes avec un espace limité pour la reconception ou de longues fenêtres d'arrêt pour une reconfiguration majeure. Le lancement du PremiumTower S2 de Centiel en octobre 2025 a montré que le format tour continue d'évoluer, avec une couverture de 10 à 80 kW, la prise en charge des options plomb-acide, lithium-ion, NiCd et volant d'inertie, et jusqu'à 97,1% d'efficacité en mode VFI. Les systèmes montés en rack continuent de servir les environnements d'entreprise distribués et périphériques où l'intégration directe dans les rangées de baies informatiques standard est plus importante que l'échelle des grandes armoires ou la densité de classe mégawatt.

Les systèmes modulaires devraient croître à un CAGR de 12,82% jusqu'en 2031, en faisant le facteur de forme à la croissance la plus rapide dans le secteur des UPS sans transformateur et reflétant un changement clair dans la façon dont les opérateurs souhaitent financer et maintenir l'alimentation critique. Ce rythme est lié à la logique de déploiement par étapes car les systèmes modulaires permettent aux opérateurs d'ajouter de la capacité au fil du temps plutôt que d'acheter une marge fixe des années avant que la charge n'arrive réellement sur le site. La plateforme modulaire Liebert APM2 de Vertiv, disponible en tailles de 30 kW à 600 kW, illustre comment les fournisseurs alignent la conception modulaire sur un déploiement évolutif, une haute efficacité opérationnelle et un accès de service plus facile dans les environnements à mission critique. À mesure que les utilisateurs hyperscale, de colocation et périphériques recherchent tous une expansion par étapes, l'architecture modulaire change la façon dont le secteur des UPS sans transformateur alloue le capital, planifie la maintenance et réduit l'exposition aux temps d'arrêt sur la durée de vie de l'installation.

Analyse Géographique

L'Asie-Pacifique détenait une part de 43,54% en 2025, et le marché régional des UPS sans transformateur devrait croître à un CAGR de 12,55% jusqu'en 2031, maintenant la région à la fois comme la plus grande et la plus dynamique des géographies dans les perspectives actuelles. Cette position reflète l'effet combiné des programmes d'infrastructure numérique de la Chine, du renouveau des usines de semi-conducteurs au Japon et de l'agenda d'Infrastructure Publique Numérique de l'Inde, qui soutiennent tous une nouvelle demande de protection d'alimentation efficace et compacte dans les centres de données, les télécommunications et les environnements industriels. La région bénéficie également d'un accès plus étroit aux chaînes d'approvisionnement en SiC et en électronique de puissance connexe, ce qui améliore l'économie de fabrication et peut réduire la pression sur les délais de livraison à mesure que les cycles d'achat se resserrent. Cet avantage de la chaîne d'approvisionnement est important car les acheteurs dans les grands programmes de centres de données et de télécommunications accordent plus de valeur à la fiabilité de livraison, à la configuration flexible et à la discipline des coûts à mesure que la taille des projets continue d'augmenter. Pour ces raisons, le marché des UPS sans transformateur en Asie-Pacifique devrait rester le principal moteur de croissance tout au long de la période de prévision.

L'Amérique du Nord constitue le deuxième grand centre de demande sur le marché des UPS sans transformateur, soutenu par l'expansion hyperscale, l'investissement dans le réseau et les dépenses en capital continues sur les grands campus de centres de données. Amazon a déclaré en avril 2026 qu'il investirait 25 milliards USD dans des centres de données au Mississippi, signalant que d'importantes nouvelles infrastructures d'alimentation critique sont encore planifiées dans la région. Eaton a rapporté que les services publics américains détenus par des investisseurs prévoient environ 400 milliards USD de mises à niveau du réseau sur 5 ans en réponse à la demande croissante d'énergie des centres de données, soulignant les impacts plus larges sur le système qui entourent désormais la croissance des infrastructures numériques.[4]Eaton, "Rapport 2025 sur les Progrès des Centres de Données, Transformation Numérique et Gestion de l'Énergie à l'Ère de l'IA," Eaton, eaton.com L'Europe reste commercialement importante car les réglementations sur l'efficacité et les cycles de remplacement continuent de favoriser les systèmes modernes à haute efficacité, notamment dans les centres de données et les environnements industriels, où les pertes opérationnelles et les obligations de reporting sont prises plus au sérieux. Cela maintient l'Europe au cœur de la demande premium, même si elle n'égale pas l'échelle de l'Asie-Pacifique.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes absolus, mais ils sont stratégiquement importants car le déploiement de la 5G, la construction de centres de colocation et l'instabilité du réseau créent des modèles de demande qui diffèrent des régions matures et favorisent souvent des architectures de sauvegarde compactes et efficaces. Le Brésil et l'Argentine restent les principaux centres de demande en Amérique du Sud, tandis que les Émirats Arabes Unis et l'Arabie Saoudite génèrent des exigences triphasées plus importantes grâce à des programmes d'infrastructure numérique soutenus par l'État et au développement d'installations liées à l'IA. En Afrique, les applications de télécommunications restent centrales car les opérateurs ont besoin d'une capacité de sauvegarde plus longue dans des armoires contraintes, et UPTECH commercialise des produits UPS sans transformateur combinant taille compacte, efficacité et fiabilité de qualité télécommunications. Ces régions frontières ne définiront pas le leadership actuel des revenus, mais elles élargissent la base adressable du marché des UPS sans transformateur et renforcent l'argumentaire en faveur de portefeuilles de produits plus larges tout au long de la période de prévision.

Paysage Concurrentiel

Le marché des UPS sans transformateur présente une concentration modérée, avec un groupe reconnaissable de spécialistes européens et un ensemble de fabricants d'équipements d'origine chinois en forte expansion qui façonnent la concurrence dans les principales catégories d'applications. Vertiv, Centiel, Socomec, Riello et Piller se font fortement concurrence sur l'efficacité, les performances certifiées, les références en matière de résilience et la capacité à s'intégrer dans de grands projets d'alimentation critique où la disponibilité, la conformité et la profondeur du service influencent tous le choix du fournisseur. Kehua Data, KSTAR, INVT Power et East Group se font davantage concurrence sur l'échelle de fabrication, l'étendue des produits et la proximité des écosystèmes de composants asiatiques, ce qui leur confère un avantage en matière de contrôle des coûts et de réactivité régionale. Cela crée une structure à deux vitesses dans laquelle les fournisseurs premium défendent leurs marges grâce aux performances et au service, tandis que les challengers à moindre coût continuent de faire pression sur les prix et les délais de livraison. En conséquence, le marché des UPS sans transformateur n'est ni fragmenté de manière non structurée, ni suffisamment concentré pour qu'un seul bloc de fournisseurs puisse dicter les normes de projet sans une forte concurrence.

Centiel a franchi une étape stratégique notable en avril 2026 en s'introduisant en bourse sur la Bourse suisse SIX à une capitalisation boursière implicite de 261 millions CHF (277 millions USD), lui fournissant de nouveaux capitaux pour son expansion internationale et des partenariats plus approfondis dans les solutions d'alimentation critique. Vertiv a élargi sa base adressable en mars 2026 avec le PowerUPS 6000 Industrial, un produit destiné aux environnements commerciaux et industriels nécessitant une tolérance environnementale plus élevée, une compatibilité de batteries plus large et un fonctionnement fiable dans des conditions de site plus exigeantes. Piller a renforcé sa pertinence dans les grandes installations IA grâce au déploiement Nebius en Finlande, où plus de 200 unités UPS ont été fournies pour un site s'étendant à 75 MW.[5]Piller Group GmbH, "Piller soutient l'expansion de l'infrastructure IA de la Finlande avec une protection d'alimentation critique," Piller, piller.com Ces mouvements montrent que l'accès au capital, la conception spécifique aux applications et la preuve d'exécution dans les grandes installations deviennent aussi importants que les performances électriques brutes dans le positionnement concurrentiel. Les fournisseurs chinois continuent également de gagner un levier à long terme grâce aux écosystèmes de composants localisés, même si la certification à l'exportation et la confiance dans les marques premium restent des barrières plus élevées dans certains environnements d'achat occidentaux.

L'orientation technologique est devenue un thème décisif sur le marché des UPS sans transformateur car l'adoption du SiC, la maintenance prédictive et les logiciels conscients du réseau peuvent modifier à la fois l'économie des produits et la fidélisation des clients dans le temps. Le lancement de Vertiv en décembre 2024 a également mis en évidence la capacité de maintenance prédictive de Next Predict utilisant l'IA et l'apprentissage automatique, pointant vers des opportunités de revenus axés sur les services qui s'étendent au-delà des ventes de matériel et approfondissent les relations avec les fournisseurs après l'installation. Des recherches de Nature Energy ont montré que l'orchestration logicielle a réduit la consommation d'énergie de 25% dans un cluster IA de 256 GPU lors d'événements de stress du réseau sans affecter la qualité de service de calcul, soutenant un intérêt à plus long terme pour les stratégies d'UPS interactifs avec le réseau et des couches de contrôle plus intelligentes autour des actifs d'alimentation critique. Si ce modèle mûrit davantage, le marché des UPS sans transformateur capturera plus de valeur à partir des logiciels, des commandes, de la participation énergétique et de l'analytique, plutôt que uniquement à partir de l'efficacité matérielle et de la conception des armoires.

Leaders du Secteur des UPS sans Transformateur

Socomec Group S.A.

ABB Ltd.

Riello Elettronica S.p.A.

Vertiv Group Corporation

Fuji Electric Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2026 : Bergen Engines, faisant partie de la Division des Solutions d'Alimentation de Langley Holdings, société mère de Piller Group GmbH, a sécurisé plus de 500 MW de commandes auprès de Liberty Energy pour des services d'alimentation de centres de données IA, une échelle indicative du changement structurel dans les achats d'alimentation critique à mesure que les campus IA passent de dizaines de mégawatts à des horizons de planification de plusieurs centaines de mégawatts.

- Avril 2026 : Centiel SA est cotée sur la Bourse suisse SIX sous le symbole boursier CNTL à la suite d'une fusion inversée avec HT5 AG, avec des actions s'ouvrant à 3,20 CHF par action (3,39 USD) et une capitalisation boursière implicite de 261 millions CHF (277 millions USD). La transaction a levé 31 millions CHF (32,9 millions USD) pour financer l'expansion internationale et des partenariats plus approfondis sur le marché des solutions d'alimentation critique.

- Mars 2026 : Vertiv a lancé le PowerUPS 6000 Industrial, un UPS certifié IP42 pour les environnements commerciaux et industriels incluant les secteurs de la fabrication, du pétrole et du gaz et pharmaceutique, fonctionnant à des températures ambiantes allant jusqu'à 50 °C, avec une efficacité de double conversion allant jusqu'à 97%, une compatibilité avec les armoires de batteries VRLA, Ni-Cd et lithium-ion, et une certification aux normes européennes EN 50121 et EN 50171.

- Juin 2025 : Piller Group GmbH, par l'intermédiaire de sa filiale Active Power, a fourni plus de 200 unités UPS sans batterie CleanSource pour l'expansion du centre de données du groupe Nebius à Mäntsälä, en Finlande, l'une des plus grandes expansions de centres de données IA en Europe, portant la capacité à 75 MW avec un PUE cible aussi bas que 1,1.

Portée du Rapport Mondial sur le Marché des UPS sans Transformateur

Le Rapport sur le Marché des UPS sans Transformateur est Segmenté par Puissance Nominale (Moins de 10 KVA, 10-100 KVA et Plus de 100 kVA), Phase (Monophasé et Triphasé), Secteur d'Utilisation Final (Centres de Données, Fabrication Industrielle, Bâtiments Commerciaux, Établissements de Santé, Télécommunications et Autres Secteurs d'Utilisation Final), Facteur de Forme (Monté en Rack, Tour et Modulaire) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Moins de 10 kVA |

| 10-100 kVA |

| Plus de 100 kVA |

| Monophasé |

| Triphasé |

| Centres de Données |

| Fabrication Industrielle |

| Bâtiments Commerciaux |

| Établissements de Santé |

| Télécommunications |

| Autres Secteurs d'Utilisation Final |

| Monté en Rack |

| Tour |

| Modulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Puissance Nominale | Moins de 10 kVA | |

| 10-100 kVA | ||

| Plus de 100 kVA | ||

| Par Type de Phase | Monophasé | |

| Triphasé | ||

| Par Secteur d'Utilisation Final | Centres de Données | |

| Fabrication Industrielle | ||

| Bâtiments Commerciaux | ||

| Établissements de Santé | ||

| Télécommunications | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Facteur de Forme | Monté en Rack | |

| Tour | ||

| Modulaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des UPS sans transformateur ?

Le marché des UPS sans transformateur était évalué à 2,46 milliards USD en 2025, estimé à 2,77 milliards USD en 2026, et devrait atteindre 4,98 milliards USD d'ici 2031 à un CAGR de 12,46%.

Quel groupe d'utilisateurs finaux mène actuellement la demande de systèmes UPS sans transformateur ?

Les centres de données ont mené la demande en 2025 avec une part de 37,51%, reflétant leur besoin de protection d'alimentation à haute efficacité et à réponse rapide dans des environnements de calcul denses.

Pourquoi les systèmes UPS modulaires se développent-ils plus rapidement que les autres facteurs de forme ?

Les systèmes modulaires devraient croître à un CAGR de 12,82% jusqu'en 2031 car les opérateurs préfèrent les ajouts de capacité par étapes, une maintenabilité plus rapide et un capital immobilisé plus faible dans des environnements de charge incertains.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est à la fois la plus grande région, avec 43,54% de part en 2025, et celle à la croissance la plus rapide, avec un CAGR projeté de 12,55% jusqu'en 2031.

Qu'est-ce qui freine l'adoption dans certains projets ?

Les principaux obstacles sont les coûts d'investissement initiaux élevés pour les systèmes et les batteries, les problèmes de compatibilité dans les environnements hérités à fort courant d'appel, l'exposition aux risques de cybersécurité dans les commandes connectées et des conditions d'approvisionnement en semi-conducteurs plus strictes.

Comment les principaux fournisseurs se différencient-ils ?

Les principaux fournisseurs se font concurrence sur l'efficacité, les performances certifiées, l'intégration dans les centres de données, la modularité, les outils de maintenance prédictive et les conceptions de produits adaptées aux installations industrielles, de télécommunications et axées sur l'IA.

Dernière mise à jour de la page le: