Taille et part du marché des batteries UPS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.29 Milliards de dollars |

| Taille du Marché (2031) | 8.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries UPS par Mordor Intelligence

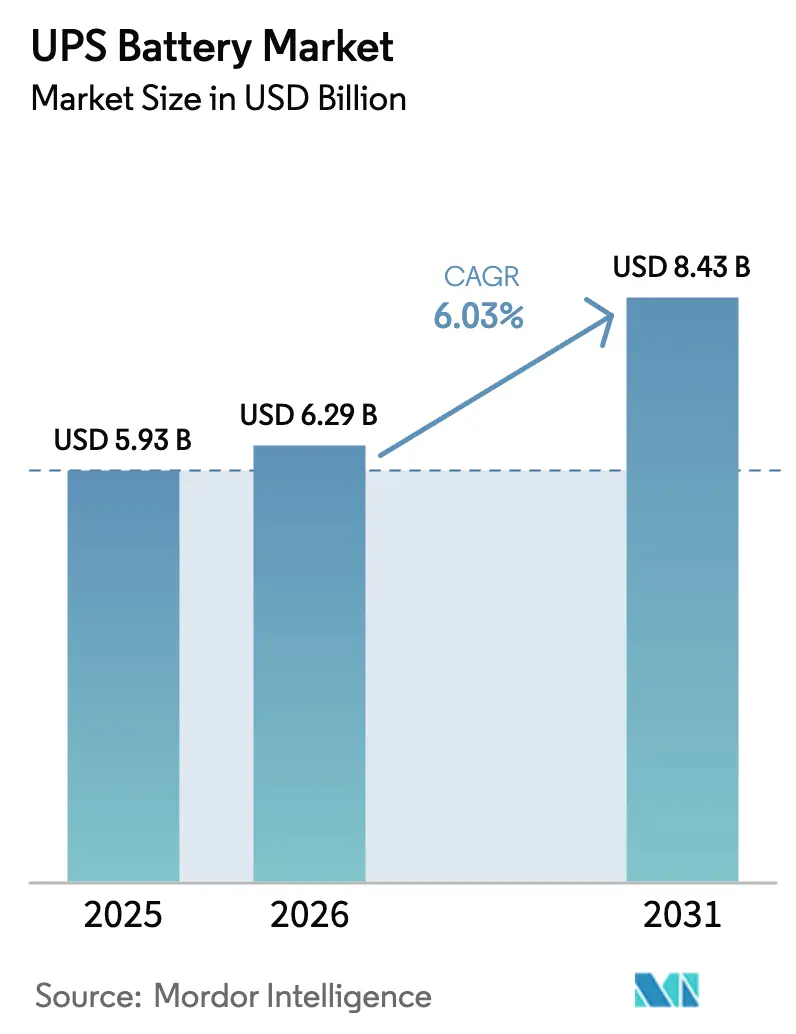

La taille du marché des batteries UPS était évaluée à 5,93 milliards USD en 2025 et devrait croître de 6,29 milliards USD en 2026 pour atteindre 8,43 milliards USD d'ici 2031, à un TCAC de 6,03 % durant la période de prévision (2026-2031). La forte demande de colocation hyperscale, une migration accélérée des batteries plomb-acide régulées par soupape vers les chimies lithium-ion, et les programmes de densification 5G ancrent une phase de croissance plus efficace en capital pour le marché des batteries UPS. La prolifération des centres de données en périphérie en Amérique du Nord et en Europe, renforcée par les mandats de comptabilité carbone qui pénalisent les émissions de portée 2, catalyse les modernisations lithium-ion qui réduisent les charges de refroidissement et allègent le poids des baies. L'Asie-Pacifique reste essentielle, car les déploiements de tours de télécommunications en Inde, en Indonésie et au Vietnam soutiennent l'élan des volumes, tandis que les accords de reconditionnement de batteries de véhicules électriques en fin de vie en Afrique débloquent des économies de micro-réseau auparavant inaccessibles. L'intensité concurrentielle s'accroît à mesure que les acteurs établis intègrent l'intelligence de gestion des batteries dans leurs châssis UPS propriétaires, tandis que de nouvelles chimies telles que le nickel-zinc se taillent des niches axées sur la sécurité.

Principaux enseignements du rapport

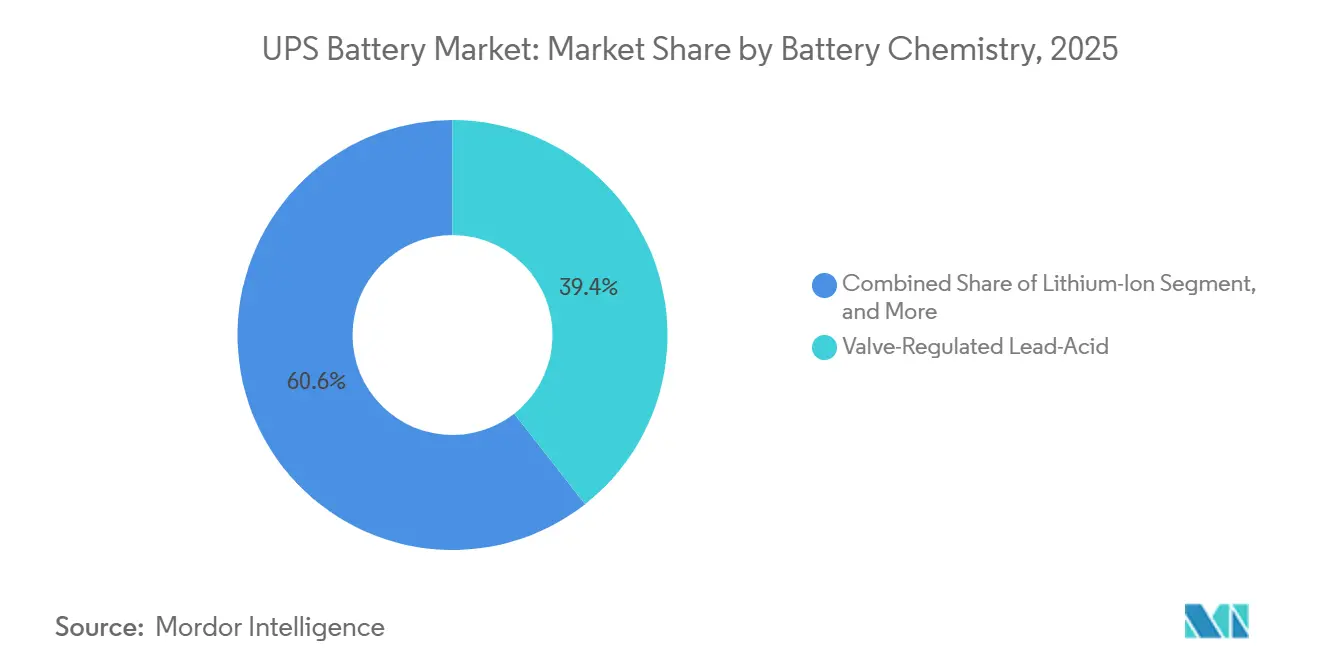

- Par chimie de batterie, le plomb-acide régulé par soupape était en tête avec 39,41 % de la part du marché des batteries UPS en 2025 ; le lithium-ion devrait se développer à un TCAC de 7,37 % jusqu'en 2031.

- Par puissance nominale, les systèmes 10-100 kVA détenaient une part de 34,73 % du marché des batteries UPS en 2025, tandis que les installations supérieures à 250 kVA devraient croître à un TCAC de 6,84 % jusqu'en 2031.

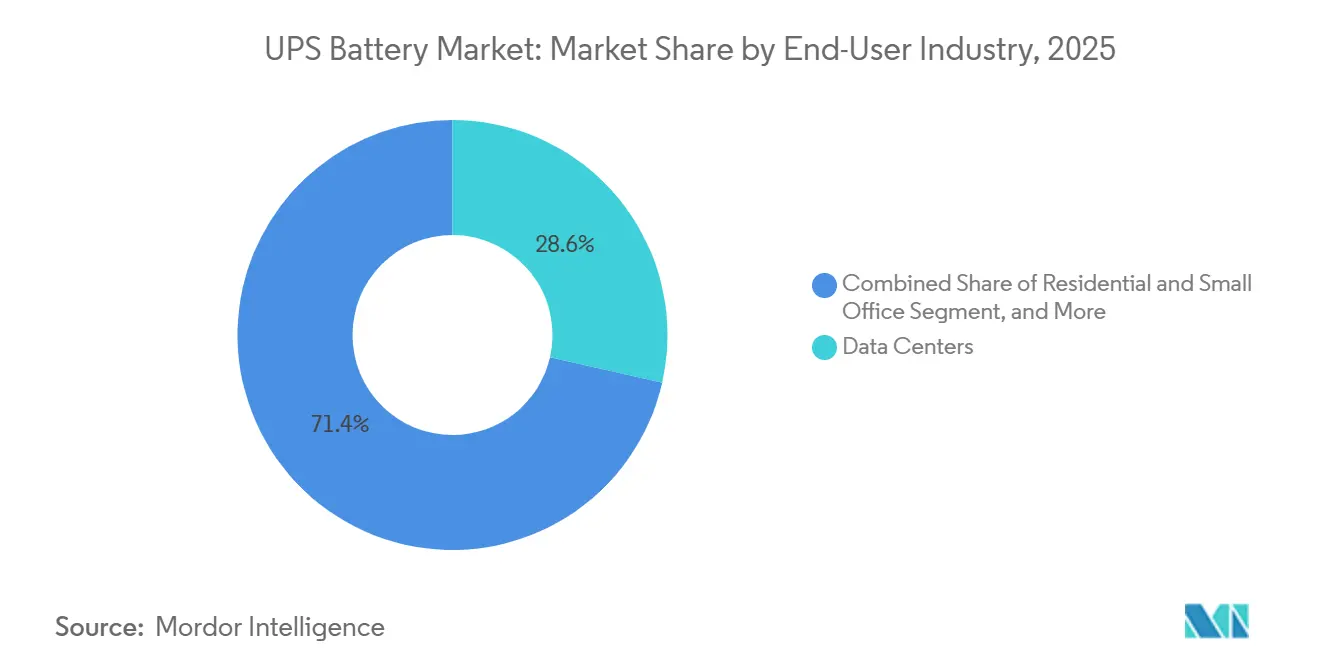

- Par utilisateur final, les centres de données représentaient 28,56 % du marché des batteries UPS en 2025, tandis que les déploiements résidentiels et dans les petits bureaux progressent à un TCAC de 7,89 % entre 2026 et 2031.

- Par canal de vente, les livraisons des fabricants d'équipements d'origine représentaient 53,47 % de la part du marché des batteries UPS en 2025 et se développent à un TCAC de 6,44 % jusqu'en 2031.

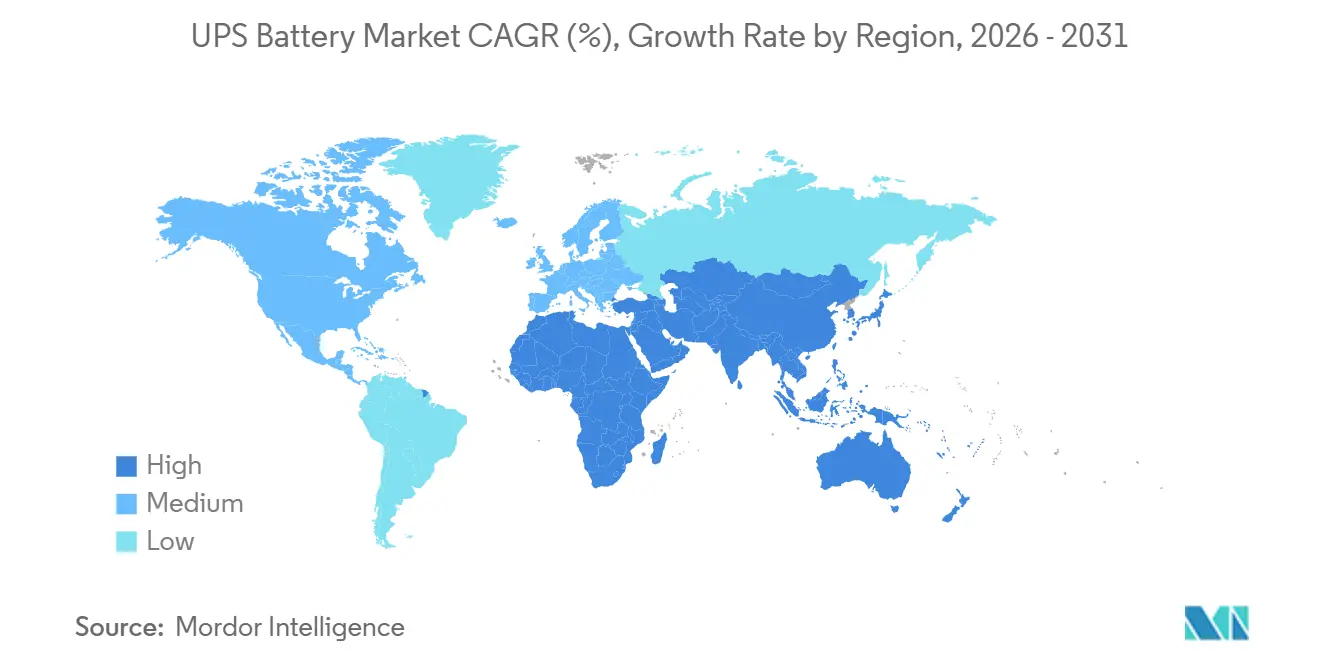

- Par géographie, l'Asie-Pacifique a capté 36,82 % du marché des batteries UPS en 2025, et l'Afrique est en passe d'enregistrer la croissance régionale la plus rapide avec un TCAC de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des batteries UPS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements croissants de centres de données en périphérie stimulant l'adoption d'UPS lithium-ion compacts | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Déploiement de macro et micro-cellules 5G accélérant la demande de secours pour les tours de télécommunications | +1.1% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Transition de la colocation hyperscale du plomb-acide régulé par soupape vers le lithium-ion pour réduire le coût total de possession et le poids des baies | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Fréquence des pannes de réseau et programmes de résilience aux ouragans stimulant les installations résidentielles et commerciales | +0.9% | Golfe des États-Unis et Caraïbes | Court terme (≤ 2 ans) |

| Mandats de comptabilité carbone incitant à réduire les émissions de portée 2 grâce aux modernisations UPS à phosphate de fer lithié à cycles élevés | +0.7% | Europe, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Reconditionnement de batteries de véhicules électriques en fin de vie réduisant les dépenses d'investissement pour les UPS de micro-réseau | +0.6% | Afrique et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements croissants de centres de données en périphérie stimulant l'adoption d'UPS lithium-ion compacts

Les installations de calcul en périphérie en Amérique du Nord et en Europe ont augmenté de plus de 30 % en 2025, exerçant une pression sur les limites de charge au sol qui empêchent l'installation de lourdes chaînes de batteries plomb-acide régulées par soupape. Les modules UPS lithium-ion offrent la même autonomie de secours tout en pesant environ un tiers de moins, libérant ainsi un espace critique en baie pour les serveurs haute densité.[1]Schneider Electric SE, "Rapport annuel 2025," se.com Schneider Electric a indiqué que les équipements lithium-ion associés à sa gamme Galaxy ont augmenté de 41 % d'une année sur l'autre, à mesure que les charges de travail de diffusion de contenu et d'analyse en temps réel migraient vers des nœuds en périphérie. La norme IEC 62040-3 mise à jour autorise désormais les UPS lithium-ion sans mesures supplémentaires de suppression d'incendie lorsqu'une surveillance au niveau des cellules est en place, supprimant ainsi un obstacle réglementaire majeur. En conséquence, le lithium-ion est devenu la chimie par défaut pour les salles de données métropolitaines sensibles à la latence, accélérant sa progression de part dans les nouvelles constructions en périphérie.

Déploiement de macro et micro-cellules 5G accélérant la demande de secours pour les tours de télécommunications en Asie

Les opérateurs Asie-Pacifique ont installé environ 1,2 million de nouveaux sites 5G en 2025, chacun nécessitant de 2 à 20 kWh de capacité UPS pour pallier les fréquentes interruptions du réseau. Huawei Digital Power à lui seul a expédié plus de 340 000 modules UPS lithium-ion dans ce canal, l'Inde représentant la croissance la plus rapide, Reliance Jio et Bharti Airtel densifiant la couverture dans les villes de rang 2 et rang 3.[2]Huawei Technologies, "Rapport de durabilité 2025," huawei.com La spécification IS 16046 Partie 3 de l'Inde impose une tolérance thermique de 50 °C, favorisant les chimies au phosphate de fer lithié qui surpassent les variantes nickel-manganèse-cobalt dans les climats chauds. Le Vietnam a alloué 1,8 milliard USD au déploiement de la 5G rurale, stipulant des UPS hybrides solaires qui réduisent le temps de fonctionnement au diesel et ouvrent la voie aux batteries de véhicules électriques en fin de vie. Ces dynamiques offrent à l'Asie-Pacifique une piste durable pour l'adoption du lithium-ion, avec une demande de débordement attendue au Moyen-Orient et en Afrique au cours des deux prochaines années.

Transition de la colocation hyperscale du plomb-acide régulé par soupape vers le lithium-ion pour réduire le coût total de possession

Une étude du Lawrence Berkeley National Laboratory de 2025 a montré que les UPS lithium-ion offraient un coût total de possession sur 10 ans inférieur de 15 à 18 % à celui des batteries plomb-acide régulées par soupape, grâce à une durée de vie en cycles plus longue et à des frais généraux de refroidissement réduits. Vertiv a révélé que le lithium-ion représentait 38 % des commandes d'UPS hyperscale en 2025, contre 22 % en 2024, les opérateurs cherchant à libérer 180 kg par baie pour des clusters de processeurs graphiques plus denses. La réduction du poids des baies diminue les besoins de modernisation structurelle et accélère le délai de mise en service pour les locataires de centres de données. Les fournisseurs de colocation privilégient également les durées de vie lithium-ion de huit à dix ans, qui réduisent les remplacements de batteries en cours de contrat et les interruptions de service. Ensemble, ces avantages poussent les spécifications hyperscale à inscrire le lithium-ion comme référence, accélérant la transition chimique dans les plus grands centres de données du monde.

Fréquence des pannes de réseau et programmes de résilience aux ouragans stimulant les installations résidentielles et commerciales

Les États-Unis ont enregistré 14 déclarations de catastrophe liées aux ouragans en 2025, la Floride, la Louisiane et le Texas subissant des pannes cumulées totalisant plus de 120 heures. Les programmes d'État remboursent désormais jusqu'à 40 % des coûts des UPS résidentiels, à condition que les systèmes respectent les normes de sécurité NFPA 855 mises à jour.[3]Association nationale de protection contre l'incendie, "NFPA 855 (édition 2024)," nfpa.org Eaton a signalé une hausse de 67 % d'une année sur l'autre des ventes d'UPS résidentiels sur la côte du Golfe, la capacité moyenne des systèmes passant de 5 kWh en 2024 à 8 kWh en 2025. Les îles des Caraïbes, où la fiabilité du réseau est en moyenne de 92 à 94 %, adoptent des UPS lithium-ion à l'échelle communautaire pour renforcer les hôpitaux et les usines de traitement de l'eau pendant la saison des tempêtes. Ces incitations et ces lacunes en matière de fiabilité font du segment inférieur à 10 kVA la tranche à la croissance la plus rapide du marché des batteries UPS jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du plomb gonflant le coût total de possession des UPS plomb-acide régulés par soupape | −0.8% | Asie émergente, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées à l'emballement thermique retardant les certifications des UPS lithium-ion | −0.6% | Mondial, aigu en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Couverture de garantie limitée des fabricants d'équipements d'origine pour les modernisations lithium-ion dans les châssis existants | −0.4% | Mondial, concentré sur les sites existants | Moyen terme (2-4 ans) |

| Filières de recyclage insuffisantes dans l'UE pour les modules UPS lithium-ion usagés | −0.3% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du plomb gonflant le coût total de possession des UPS plomb-acide régulés par soupape

La moyenne du plomb à la Bourse des métaux de Londres était de 2 340 USD par tonne au premier semestre 2025, soit une hausse de 22 % par rapport à 2024, comprimant les marges sur les matières premières des fabricants de batteries plomb-acide régulées par soupape. Exide Industries a déclaré que l'inflation des matières premières avait réduit les marges brutes sur les batteries UPS industrielles de 28 % à 23 %, entraînant des hausses de prix qui ont réduit l'écart de coût initial avec les alternatives lithium-ion. Les acheteurs africains et sud-américains, déjà confrontés à la dépréciation des devises, font face à une augmentation de 1 800 à 2 200 USD du coût de possession sur cinq ans pour un système de 50 kWh. Certains opérateurs de télécommunications régionaux ont commencé des projets pilotes de remplacement par du lithium-ion après que des analyses de rentabilité ont montré des périodes de remboursement inférieures à 4 ans. Une volatilité soutenue des matières premières pourrait donc accélérer la transition vers cette chimie sur les marchés sensibles aux coûts plus tôt que prévu.

Préoccupations de sécurité liées à l'emballement thermique retardant les certifications des UPS lithium-ion

Le test de propagation d'incendie UL 9540A d'Underwriters Laboratories a été adopté par 18 États américains et trois provinces canadiennes au cours de la période 2024-2025, mais seulement 40 % des modèles d'UPS lithium-ion ont réussi à la première soumission. La règle IS 17558 de l'Inde exige désormais une surveillance de la température et de la tension au niveau des cellules avec déconnexion automatique au-dessus de 60 °C, retardant plusieurs lancements de produits de quatre à six mois. Les centres de données de santé et bancaires, qui privilégient les marges de sécurité dans le pire des cas, reportent leurs achats jusqu'à ce que plusieurs fournisseurs obtiennent une approbation multi-juridictionnelle. Les fournisseurs doivent ajouter des barrières thermiques entre les cellules ou une suppression par aérosol, ce qui augmentera les coûts de nomenclature et allongera les cycles de certification. L'arriéré freine la croissance à court terme du lithium-ion dans les secteurs hautement réglementés jusqu'à ce que la disponibilité des produits certifiés augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le lithium-ion gagne des parts à mesure que l'économie du cycle de vie s'améliore

Le plomb-acide régulé par soupape a maintenu une part de 39,41 % du marché des batteries UPS en 2025, soulignant son emprise sur les installations sensibles aux coûts. Cependant, la part lithium-ion du marché des batteries UPS devrait croître rapidement, avec un TCAC de 7,37 % jusqu'en 2031, à mesure que les centres de données hyperscale et les tours de télécommunications se tournent vers des chimies à cycles élevés. Le plomb-acide inondé maintient une niche dans les sous-stations de services publics, tandis que les variantes nickel-cadmium et nickel-zinc émergentes prévalent dans les environnements à températures extrêmes ou soumis à des restrictions de code incendie.

La durée de service de huit à dix ans du lithium-ion, associée à une réduction de 40 à 50 % des dépenses d'investissement lors de l'utilisation de modules de véhicules électriques en fin de vie, réduit les horizons de remboursement en Afrique et en Asie du Sud-Est. À mesure que les filières de recyclage arrivent à maturité, les opérateurs anticipent des crédits de valeur résiduelle qui améliorent encore le coût total de possession. Ensemble, ces évolutions positionnent le lithium-ion pour capter des gains progressifs de part du marché des batteries UPS sur la période de prévision.

Par puissance nominale : la capacité supérieure à 250 kVA s'accélère avec les projets à l'échelle des services publics

Le niveau 10-100 kVA a capté 34,73 % du marché des batteries UPS en 2025, répondant à la demande des centres de données de taille moyenne et des centraux téléphoniques. À l'avenir, les installations supérieures à 250 kVA devraient dépasser les autres segments avec un TCAC de 6,84 % jusqu'en 2031, portées par des projets d'intégration des énergies renouvelables nécessitant une mise en tampon en mégawattheures. Les campus hospitaliers visant la redondance N+1 après la mise à jour de la Joint Commission de 2024 sont également de grands adoptants.

La demande inférieure à 10 kVA est en hausse dans les zones touchées par les ouragans, où les propriétaires recherchent une autonomie d'une journée complète, tandis que les systèmes 101-250 kVA attirent les banques et les lignes industrielles modernisant leurs châssis existants. Les commandes d'ABB supérieures à 500 kVA soulignent la préférence des services publics pour les UPS qui s'articulent avec les batteries à l'échelle du réseau. Collectivement, le segment haute puissance est prêt à élargir sa part du marché des batteries UPS, en particulier dans les régions à adoption rapide des énergies renouvelables.

Par secteur d'utilisation final : le résidentiel et les petits bureaux émergent comme le segment à la croissance la plus rapide

En 2025, les centres de données dominaient le marché des batteries UPS, captant 28,56 % de part en raison de leur besoin critique d'alimentation sans interruption pour soutenir leurs opérations. Cependant, à mesure que les perturbations du réseau s'intensifient, les installations résidentielles et dans les petits bureaux sont prêtes à connaître la croissance la plus forte, avec un TCAC projeté de 7,89 % jusqu'en 2031. Cette croissance est portée par l'augmentation des pannes de courant et l'adoption croissante de solutions d'alimentation de secours dans les petites installations. Pendant ce temps, l'infrastructure de télécommunications, renforcée par des batteries lithium-ion capables de fonctionner à 50 °C, stimule la croissance des volumes dans la région Asie-Pacifique. La demande dans ce secteur est en outre soutenue par l'expansion rapide des réseaux 5G et le besoin de solutions d'alimentation fiables dans les environnements à haute température.

Les sites industriels et pétrochimiques privilégient encore des chimies comme le nickel-cadmium ou les hybrides à volant d'inertie, en accordant la priorité à la sécurité incendie dans les atmosphères explosives. Les établissements de santé et les institutions du secteur bancaire, des services financiers et de l'assurance avancent à un rythme mesuré, attendant une couverture étendue de la certification UL 9540A avant de pivoter. La diversité des besoins des utilisateurs finaux maintient le marché des batteries UPS résilient à travers les cycles économiques, chaque secteur vertical favorisant la chimie ou la puissance nominale qui résout le mieux son profil de risque.

Par canal de vente : les relations avec les fabricants d'équipements d'origine s'approfondissent grâce aux plateformes de maintenance prédictive

En 2025, les expéditions des fabricants d'équipements d'origine ont décroché une part de 53,47 % du marché des batteries UPS. Ils sont prêts à maintenir cette avance, projetant un taux de croissance de TCAC de 6,44 % jusqu'en 2031, grâce à des analyses intégrées améliorant la transparence du cycle de vie. Par exemple, des plateformes comme EcoStruxure de Schneider Electric peuvent prévoir la fin de vie d'une cellule 6 à 9 mois à l'avance, facilitant les remplacements en temps opportun et minimisant les temps d'arrêt. Cette capacité prédictive garantit non seulement l'efficacité opérationnelle, mais réduit également les coûts de maintenance, rendant les solutions des fabricants d'équipements d'origine de plus en plus attractives pour les grandes entreprises.

Alors que les distributeurs indépendants s'adressent aux petites entreprises à la recherche de coûts initiaux plus faibles, leur influence diminue dans les secteurs hyperscale et des télécommunications, où les garanties prolongées et le support des microprogrammes priment. Ces secteurs exigent fiabilité et intégration technologique avancée, des domaines dans lesquels les fabricants d'équipements d'origine excellent. À mesure que les batteries lithium-ion voient leur durée de vie s'allonger, les revenus après-vente par actif ont connu une baisse. Cependant, ce déclin est partiellement compensé par une hausse des prix unitaires. De plus, l'adoption croissante de la technologie lithium-ion dans les applications critiques renforce encore la position des fabricants d'équipements d'origine sur le marché. En fin de compte, les fabricants d'équipements d'origine sont stratégiquement positionnés pour capitaliser sur les services à valeur ajoutée du marché des batteries UPS, en tirant parti de leur expertise en matière d'innovation et de solutions centrées sur le client.

Analyse géographique

L'Asie-Pacifique représentait 36,82 % de la part du marché des batteries UPS en 2025, soutenue par la construction de centres de données en Chine, qui a ajouté 8,2 GW de capacité informatique au cours de l'année. Les 280 000 nouvelles stations de base 5G de l'Inde nécessitent un UPS lithium-ion capable de fonctionner à une température ambiante de 50 °C sans refroidissement actif, renforçant la demande de la région. La poussée du Japon vers les ressources énergétiques distribuées a stimulé les ventes d'UPS résidentiels, Panasonic ayant signalé une croissance nationale de 41 % pour ses systèmes Eneloop. Les programmes de batteries de véhicules électriques en fin de vie en Indonésie et au Vietnam ont réduit les coûts d'investissement jusqu'à 45 %, accélérant les modernisations de tours existantes. La préférence politique de l'Asie du Sud-Est pour les sites hybrides solaires garantit que l'Asie-Pacifique reste le plus grand contributeur à la taille du marché des batteries UPS jusqu'en 2031.

L'Amérique du Nord s'est classée deuxième en 2025, portée par des clusters de centres de données en périphérie autour des grandes zones métropolitaines et des incitations à la résilience aux tempêtes dans les États sujets aux ouragans. Le programme de construction d'infrastructures résilientes et de communautés de l'Agence fédérale de gestion des urgences a déboursé 2,3 milliards USD cette année-là, la Floride, la Louisiane et le Texas recevant 52 % des fonds. Ces subventions, associées aux règles de sécurité NFPA 855 mises à jour, ont stimulé les installations d'UPS résidentiels de 67 % pour Eaton sur la côte du Golfe. Les projets d'électrification des communautés éloignées au Canada et les constructions d'usines liées à la délocalisation de proximité au Mexique ajoutent une demande progressive pour des systèmes avec des puissances nominales supérieures à 250 kVA qui stabilisent les lignes de production. L'Europe suit de près, combinant une forte adoption du lithium-ion dans les pôles de centres de données avec la pression réglementaire du règlement de l'UE sur les batteries, qui impose un taux de collecte de 70 % pour les unités lithium-ion usagées d'ici 2028.

L'Afrique devrait enregistrer un TCAC de 7,11 % entre 2026 et 2031, le rythme régional le plus rapide, grâce aux déploiements de télécommunications hors réseau et aux projets pilotes de micro-réseau qui s'appuient sur des modules de véhicules électriques reconditionnés fournis dans le cadre de partenariats tels que l'accord de Renault avec MTN Group. Les délestages en Afrique du Sud, totalisant 6 947 heures de pannes en 2025, ont orienté les achats d'UPS commerciaux vers des chimies lithium-ion sans entretien. Le Moyen-Orient bénéficie de centres de données hyperscale aux Émirats arabes unis et en Arabie saoudite qui spécifient des solutions lithium-ion supérieures à 250 kVA avec redondance N+1. L'Amérique du Sud affiche une adoption modérée mais régulière, portée par les expansions de centres de données brésiliens et les modernisations de télécommunications argentines ; la volatilité des devises contraint les volumes mais laisse de la place pour les déploiements financés par les fabricants d'équipements d'origine. Ensemble, ces tendances créent une trajectoire géographiquement diversifiée pour la taille du marché des batteries UPS qui amortit les ralentissements dans une seule région.

Paysage concurrentiel

Les cinq premiers fournisseurs, Schneider Electric, Eaton, Vertiv, ABB et Huawei Digital Power, représentaient environ 42 % du chiffre d'affaires mondial en 2025, suggérant un marché des batteries UPS modérément concentré. Ces acteurs établis intègrent des microprogrammes propriétaires de gestion des batteries dans leurs châssis UPS, verrouillant des contrats de service pluriannuels et garantissant des cycles de remplacement captifs ; l'architecture Galaxy VS de Schneider Electric, par exemple, n'accepte que ses propres armoires lithium-ion. Pour élargir leurs avantages concurrentiels, les leaders localisent la production de cellules, comme l'illustre l'expansion de 180 millions USD de Schneider à Bangalore, prévue pour atteindre une capacité annuelle de 500 MWh d'ici 2027.

Les spécialistes du lithium-ion tels que LG Energy Solution et Contemporary Amperex Technology contournent les intégrateurs UPS traditionnels en expédiant des cellules directement aux opérateurs hyperscale qui assemblent des baies de batteries en interne, une évolution qui comprime les marges des fabricants d'équipements d'origine. Les perturbateurs ciblent également des niches sensibles à la sécurité : les modules nickel-zinc de ZincFive satisfont les codes incendie des immeubles de grande hauteur sans halon ni suppression par eau, tandis que Connected Energy agrège des batteries de véhicules électriques en seconde vie à un coût inférieur de 40 à 50 % à celui des nouvelles unités lithium-ion. Les dépôts de brevets confirment des voies de recherche et développement divergentes : les acteurs établis du plomb-acide se concentrent sur les plaques enrichies en carbone pour prolonger la durée de vie en cycles, et les acteurs du lithium-ion mettent l'accent sur la détection d'emballement thermique pilotée par l'intelligence artificielle.

Les fabricants régionaux maintiennent des positions dans les segments plomb-acide régulés par soupape où le prix l'emporte sur l'économie du cycle de vie ; des entreprises telles qu'Amara Raja en Inde et Leoch en Chine s'appuient sur des chaînes d'approvisionnement nationales pour défendre leurs parts contre la concurrence des importations. Le contrat de 95 millions USD d'ABB pour fournir 18 MWh de systèmes UPS d'une capacité supérieure à 500 kVA à un service public européen souligne l'opportunité croissante dans le segment haute puissance. Le pacte quinquennal de Huawei avec MTN Group pour déployer 25 000 UPS lithium-ion hybrides solaires sur des sites de tours africains démontre comment les partenariats de canaux de télécommunications peuvent accélérer les volumes pour les fournisseurs intégrés verticalement. À mesure que les régimes de certification tels que UL 9540A se resserrent, les fournisseurs qui obtiennent en premier des approbations multi-juridictionnelles sont prêts à capter des parts dans les secteurs de la santé et de la banque, cimentant la hiérarchie concurrentielle au cours des cinq prochaines années.

Leaders du secteur des batteries UPS

CSB Energy Technology Co. Ltd.

East Penn Manufacturing Co.

Eaton Corporation plc

Exide Industries Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Schneider Electric a annoncé une expansion de 180 millions USD de son usine de modules UPS lithium-ion à Bangalore, en Inde, visant une capacité annuelle de 500 MWh d'ici le quatrième trimestre 2027.

- Décembre 2025 : Eaton a finalisé l'acquisition d'une participation de 60 % dans PowerSync, basée en Afrique du Sud, acquérant ainsi une expertise en intégration de batteries en seconde vie.

- Novembre 2025 : Vertiv a lancé l'UPS Liebert EXM LFP certifié UL 9540A, avec des premières expéditions totalisant 22 MWh vers 14 systèmes hospitaliers américains.

- Octobre 2025 : Huawei Digital Power a signé un pacte de cinq ans avec MTN Group pour déployer 25 000 unités UPS lithium-ion hybrides solaires sur des sites de tours africains.

Portée du rapport mondial sur le marché des batteries UPS

Le rapport sur le marché des batteries UPS est segmenté par chimie de batterie (plomb-acide régulé par soupape, plomb-acide inondé, lithium-ion, nickel-cadmium, nickel-zinc, autres chimies de batterie), puissance nominale (moins de 10 kVA, 10-100 kVA, 101-250 kVA, supérieur à 250 kVA), secteur d'utilisation final (centres de données, télécommunications, fabrication industrielle, pétrole, gaz et pétrochimie, bâtiments commerciaux, établissements de santé, résidentiel et petits bureaux, services bancaires, financiers et d'assurance, services publics et infrastructure électrique), canal de vente (fabricant d'équipement d'origine, et après-vente / remplacement), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plomb-acide régulé par soupape |

| Plomb-acide inondé |

| Lithium-ion |

| Nickel-cadmium |

| Nickel-zinc |

| Autres chimies de batterie |

| Moins de 10 kVA |

| 10 – 100 kVA |

| 101 – 250 kVA |

| Supérieur à 250 kVA |

| Centres de données |

| Télécommunications |

| Fabrication industrielle |

| Pétrole, gaz et pétrochimie |

| Bâtiments commerciaux |

| Établissements de santé |

| Résidentiel et petits bureaux |

| Services bancaires, financiers et d'assurance |

| Services publics et infrastructure électrique |

| Fabricant d'équipement d'origine |

| Après-vente / Remplacement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par chimie de batterie | Plomb-acide régulé par soupape | ||

| Plomb-acide inondé | |||

| Lithium-ion | |||

| Nickel-cadmium | |||

| Nickel-zinc | |||

| Autres chimies de batterie | |||

| Par puissance nominale | Moins de 10 kVA | ||

| 10 – 100 kVA | |||

| 101 – 250 kVA | |||

| Supérieur à 250 kVA | |||

| Par secteur d'utilisation final | Centres de données | ||

| Télécommunications | |||

| Fabrication industrielle | |||

| Pétrole, gaz et pétrochimie | |||

| Bâtiments commerciaux | |||

| Établissements de santé | |||

| Résidentiel et petits bureaux | |||

| Services bancaires, financiers et d'assurance | |||

| Services publics et infrastructure électrique | |||

| Par canal de vente | Fabricant d'équipement d'origine | ||

| Après-vente / Remplacement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des batteries UPS d'ici 2031 ?

Le marché des batteries UPS devrait atteindre 8,43 milliards USD d'ici 2031, se développant à un TCAC de 6,03 % de 2026 à 2031.

Quelle chimie de batterie connaît la croissance la plus rapide dans les applications UPS ?

Le lithium-ion est la chimie à la croissance la plus rapide, devrait afficher un TCAC de 7,37 % jusqu'en 2031, à mesure que les opérateurs hyperscale mettent l'accent sur une durée de vie en cycles plus longue et des charges de refroidissement réduites.

Quel segment de puissance nominale est prêt à dépasser les autres ?

Les systèmes supérieurs à 250 kVA devraient enregistrer la croissance la plus élevée, portés par les projets d'intégration des énergies renouvelables et les grands complexes hospitaliers recherchant une redondance N+1.

Pourquoi l'Afrique est-elle le marché régional à la croissance la plus rapide ?

Les accords de reconditionnement de batteries de véhicules électriques en fin de vie et l'expansion des télécommunications hors réseau réduisent les coûts d'investissement, produisant un TCAC régional de 7,11 % jusqu'en 2031.

Comment les fabricants d'équipements d'origine maintiennent-ils un avantage sur les distributeurs indépendants ?

Les fabricants d'équipements d'origine s'appuient sur des plateformes de maintenance prédictive qui prévoient la fin de vie des batteries, garantissant des contrats de service plus étroits et une meilleure fidélisation des clients malgré des durées de vie lithium-ion plus longues.

Qu'est-ce qui retarde l'adoption des UPS lithium-ion dans les secteurs de la santé et de la banque ?

Les préoccupations de sécurité liées à l'emballement thermique ont ralenti les certifications UL 9540A, incitant les secteurs averses au risque à reporter leurs achats jusqu'à ce que davantage de modèles obtiennent une approbation complète.

Dernière mise à jour de la page le: