Taille et part du marché des technologies Bag-on-valve (BOV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

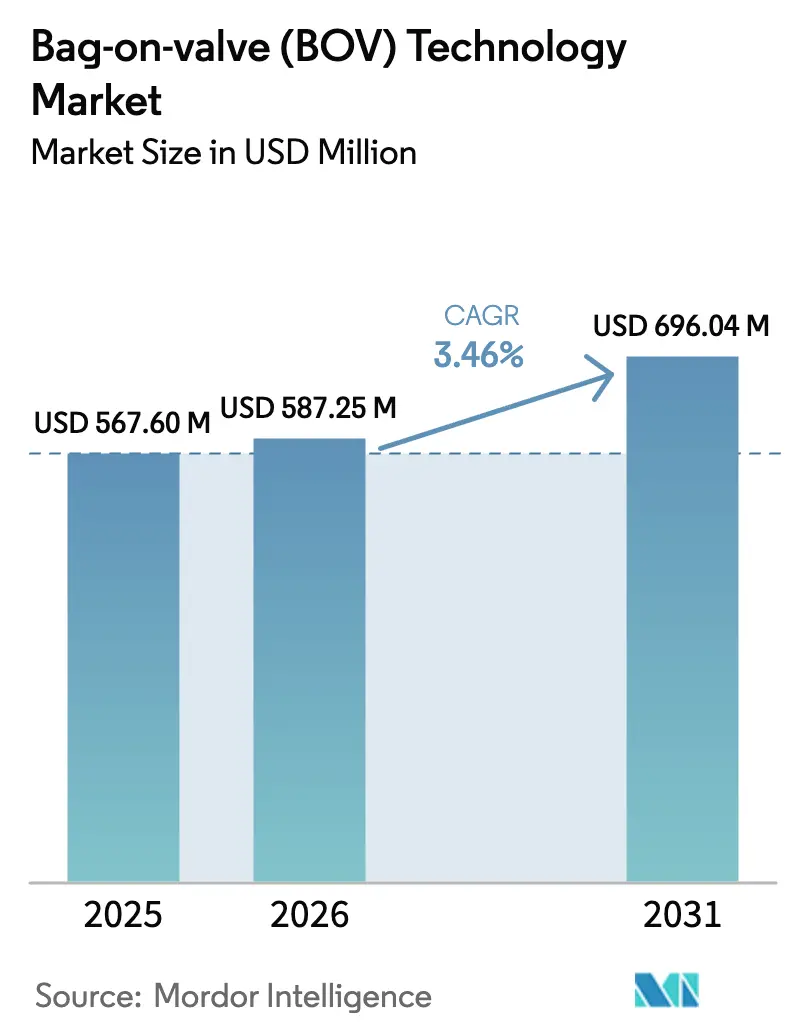

| Taille du Marché (2026) | 587.25 Millions de dollars américains |

| Taille du Marché (2031) | 696.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

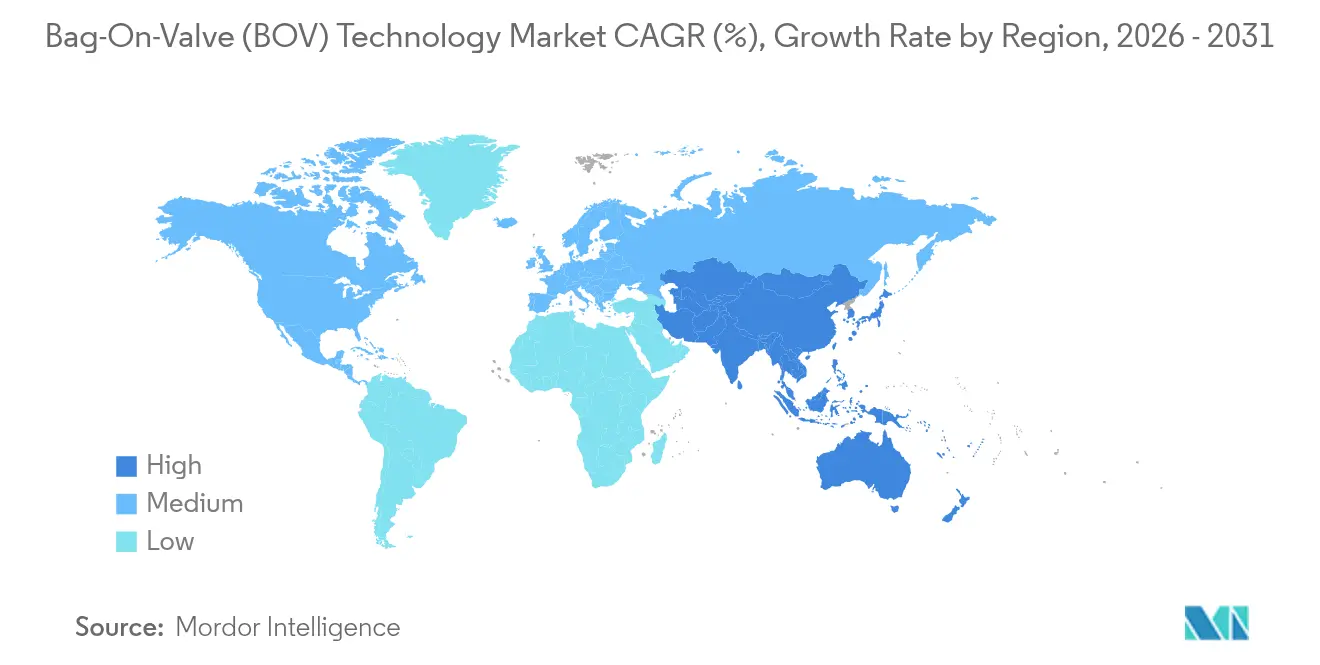

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies Bag-on-valve (BOV) par Mordor Intelligence

La taille du marché des technologies Bag-On-Valve est estimée à 587,25 millions USD en 2026, en progression par rapport à la valeur de 567,60 millions USD en 2025, avec des projections pour 2031 indiquant 696,04 millions USD, soit une croissance à un CAGR de 3,46 % sur la période 2026-2031. Cette croissance reflète la migration régulière de la technologie depuis des usages pharmaceutiques de niche vers des applications grand public dans les soins personnels, la transformation alimentaire et les secteurs industriels. L'élan provient des restrictions mondiales sur les propulseurs à hydrofluorocarbures, de la préférence croissante pour les systèmes à azote, et des engagements des marques en faveur d'un emballage neutre en carbone. L'infrastructure de remplissage établie pour les contenants en aluminium et la demande croissante de formulations premium sans conservateurs accélèrent l'adoption, tandis que les innovations techniques telles que la distribution à 360 degrés élargissent la base adressable du marché des technologies Bag-On-Valve. La pression concurrentielle s'intensifie à mesure que les principaux fournisseurs renforcent leurs portefeuilles de brevets et leurs capacités régionales, mais une concentration de marché moyenne persiste alors que des entrants spécialisés ciblent les niches alimentaires et dermocosmétiques en pleine expansion.

Principaux enseignements du rapport

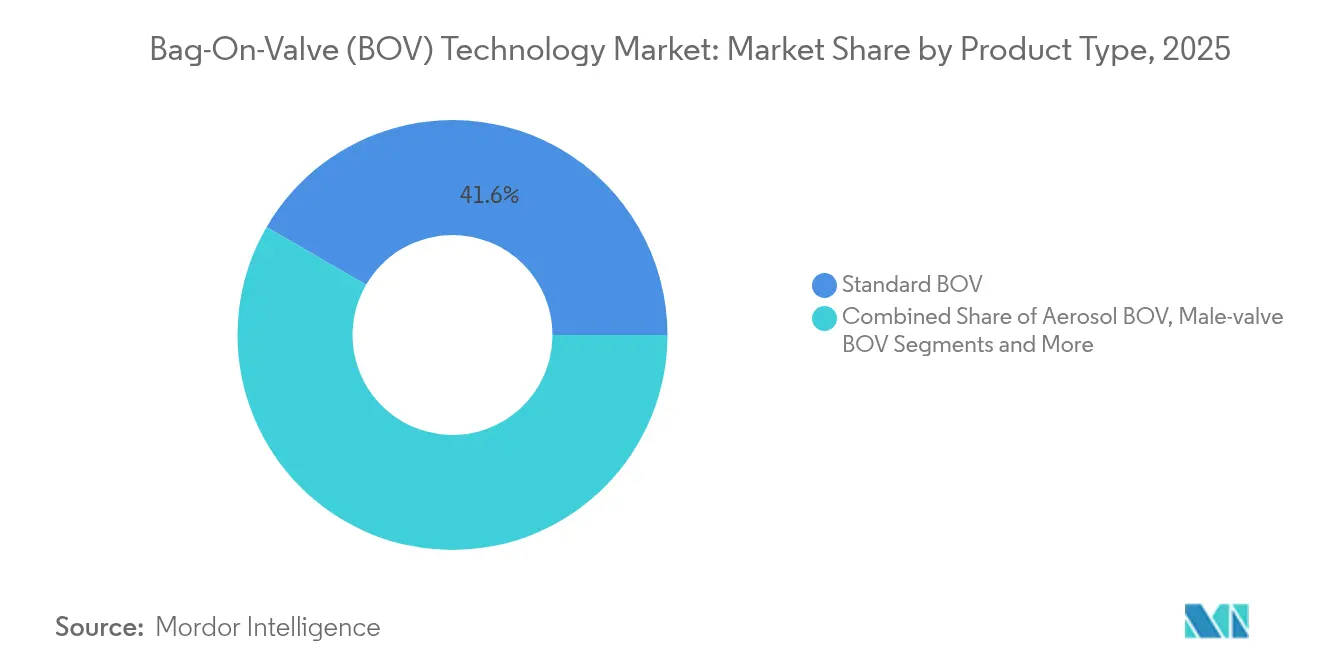

- Par type de produit, les systèmes BOV standard ont dominé avec 41,62 % de la part du marché des technologies Bag-On-Valve en 2025.

- Par matériau de contenant, l'aluminium représentait 47,94 % de la taille du marché des technologies Bag-On-Valve en 2025.

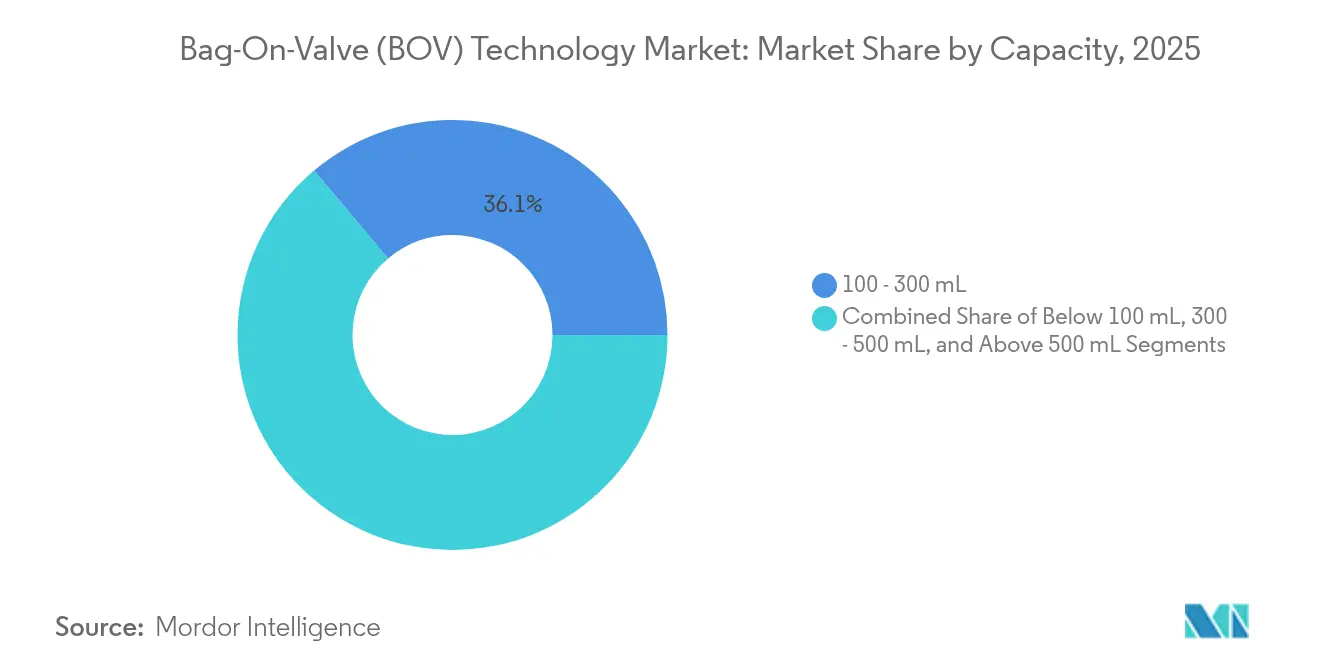

- Par capacité, le segment 100-300 mL détenait 36,14 % de la taille du marché des technologies Bag-On-Valve en 2025.

- Par secteur d'utilisation finale, les soins personnels et cosmétiques représentaient 39,05 % des revenus en 2025, tandis que le secteur alimentaire et des boissons devrait se développer à un CAGR de 8,74 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec 33,15 % de part de marché en 2025 ; l'Asie-Pacifique progresse à un CAGR de 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies Bag-on-valve (BOV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour les emballages aérosols respectueux de l'environnement | +0.8% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption croissante du BOV dans le secteur pharmaceutique | +0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Demande croissante de soins personnels et cosmétiques sans conservateurs | +0.5% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des propulseurs exclusivement à azote dans le contexte des interdictions des PFAS | +0.7% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Essor des lancements de produits de pulvérisation alimentaire à base végétale | +0.4% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Intégration avec des actionneurs d'inhalateurs connectés à comptage de doses | +0.3% | Marchés pharmaceutiques d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les emballages aérosols respectueux de l'environnement

Les marques confrontées à des objectifs de réduction carbone s'appuient sur le BOV pour éliminer les propulseurs composés organiques volatils et atteindre des taux d'évacuation des produits supérieurs à 95 %, réduisant ainsi les déchets résiduels et les empreintes en gaz à effet de serre. L'infinité de recyclabilité de l'aluminium complète le modèle à air comprimé, s'alignant sur les redevances de responsabilité élargie des producteurs à travers l'Europe. Le rapport 2023 de Ball Corporation souligne le rôle de l'aluminium dans les trajectoires de neutralité carbone, renforçant les engagements des marques en faveur de la circularité[1]Ball Corporation, "Rapport combiné 2023," ball.com. Les enquêtes auprès des consommateurs montrent une volonté de payer une prime de 15 à 20 % pour des emballages visiblement durables, offrant aux formats BOV une marge de manœuvre tarifaire qui compense les coûts plus élevés des valves. Les détaillants favorisent également les emballages recyclables car ils réduisent les surtaxes d'élimination dans le cadre des nouvelles réglementations municipales sur les déchets. À mesure que les déclarations d'étiquetage carbone se généralisent, le marché des technologies Bag-On-Valve s'assure un avantage durable sur les aérosols conventionnels.

Adoption croissante du BOV dans le secteur pharmaceutique

La séparation stérile et le dosage en système fermé rendent le BOV attrayant pour les médicaments respiratoires et les thérapies dermatologiques sensibles. Les premières études de faisabilité sur des inhalateurs d'albutérol respectueux du climat utilisant des propulseurs à très faible potentiel de réchauffement global confirment la viabilité technique et prévoient des ventes annuelles maximales supérieures à 500 millions USD. Les compteurs de doses intégrés améliorent le suivi de l'observance, répondant aux exigences des payeurs en matière de remboursement basé sur les résultats. Les essais multi-patients rapportent une durée de conservation prolongée sans conservateurs, réduisant le gaspillage dans les formulaires des pharmacies hospitalières. Bien que les dossiers réglementaires restent complexes, la proposition de valeur clinique plus élevée encourage les entreprises originatrices à engager des capitaux, augmentant la part pharmaceutique au sein du marché des technologies Bag-On-Valve.

Demande croissante de soins personnels et cosmétiques sans conservateurs

Les acheteurs de produits de beauté propre rejettent les parabènes et le phénoxyéthanol, poussant les formulateurs vers des sprays BOV à base d'eau qui restent exempts de microbes sans stabilisants chimiques. Les flacons airless recyclables d'Aptar illustrent des démarches parallèles vers des emballages à additifs minimaux, alliant arguments écologiques et commodité sensorielle[2]AptarGroup, "Plateforme technologique Bag-On-Valve," aptar.com. Le spray à 360 degrés permet une application uniforme sur les zones difficiles d'accès, un argument de vente clé pour les écrans solaires et les baumes thérapeutiques. Les marques premium utilisent le BOV pour lancer des gels visqueux et des textures fouettées que les valves conventionnelles obstruent, élargissant les références différenciées. Les analyses de marge montrent que les gammes sans conservateurs atteignent des prix de vente moyens supérieurs de 25 %, renforçant la croissance du segment sur le marché des technologies Bag-On-Valve.

Transition des équipementiers vers des propulseurs exclusivement à azote dans le contexte des interdictions des PFAS

Les restrictions légales sur les substances per- et polyfluoroalkylées, notamment l'interdiction progressive du Canada effective en 2025, accélèrent l'adoption de l'azote. L'azote est inerte, abondant et stable en termes de prix, évitant les pics de coûts observés avec les gaz fluorés spéciaux. L'architecture à double chambre du BOV maintient une pression constante, assurant une distribution fine des particules sans tensioactifs PFAS. Les tests confirment des profils de pulvérisation stables sur les plages de températures courantes dans les applications automobiles et domestiques. Les remplisseurs sous contrat adaptent déjà leurs lignes pour gérer les formats exclusivement à azote, raccourcissant les délais de livraison pour les conversions de marques et propulsant le marché des technologies Bag-On-Valve.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limitations techniques et complexité réglementaire | -0.4% | Mondial, particulièrement strict dans les applications pharmaceutiques | Long terme (≥ 4 ans) |

| Coût unitaire plus élevé par rapport aux valves aérosols conventionnelles | -0.6% | Marchés sensibles aux prix, économies émergentes | Moyen terme (2-4 ans) |

| Pénurie de films multicouches conformes à la circularité | -0.3% | UE et marchés avec responsabilité élargie des producteurs | Court terme (≤ 2 ans) |

| Brevets bloquants sur les conceptions de soudage de valves à 360° | -0.2% | Mondial, affectant l'accès au marché des nouveaux entrants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations techniques et complexité réglementaire

Le BOV peine avec les formules très visqueuses ou chargées de particules qui nécessitent des courbes de pression uniques. Les dépôts pharmaceutiques exigent des données de bioéquivalence ainsi que la validation de l'intégrité des films multicouches, ajoutant souvent 18 à 24 mois aux calendriers de lancement. Les règles japonaises de liste positive pour le contact alimentaire ajoutent des obligations supplémentaires de dossier pour les valves entrant dans les circuits alimentaires. Des températures de stockage extrêmes peuvent compromettre les couches de stratifié, incitant les marques dans la logistique arctique à conserver les boîtes en acier. Ces facteurs tempèrent les taux de pénétration malgré les avantages évidents en matière de durabilité.

Coût unitaire plus élevé par rapport aux valves aérosols conventionnelles

Les stratifiés de sacs multicouches, le sertissage précis et les tests d'étanchéité augmentent les coûts de remplissage BOV de 40 à 60 % par rapport aux valves standard. Crown Holdings a mis en évidence la pression sur les marges dans l'emballage métallique, poussant les fournisseurs à réorganiser les lignes pour réduire les coûts. Dans les économies émergentes où les consommateurs privilégient le prix unitaire aux attributs écologiques, de nombreux propriétaires de marques retardent la conversion. Les conditionneurs sous contrat doivent investir dans des tunnels de gazage dédiés et des protocoles de qualification, un obstacle pour les petits entrants dans les soins personnels. Jusqu'à ce que les économies d'échelle arrivent à maturité, la tension sur les prix freinera le marché des technologies Bag-On-Valve dans les circuits sensibles à la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le BOV standard domine les applications établies

Les unités Bag-on-valve standard représentaient 41,62 % des revenus de 2025, ancrant le marché des technologies Bag-On-Valve dans les déodorants de soins personnels, les sprays médicaux et les nettoyants pour plaies. La familiarité de production parmi les remplisseurs sous contrat et la compatibilité avec les machines de sertissage existantes maintiennent sa domination. Les fabricants se concentrent sur les améliorations des joints de valve qui améliorent la rétention de pression en altitude, ouvrant des références adaptées aux voyages pour les compagnies aériennes mondiales. L'innovation secondaire cible les têtes de distribution dosées qui offrent aux soignants une précision de dosage pour la dermatologie pédiatrique.

Les formats BOV basse pression sans pulvérisation enregistrent le CAGR le plus élevé de 7,86 % jusqu'en 2031, propulsés par le besoin du secteur alimentaire de gels doux et de garnitures crémeuses à base végétale. L'azote protège les mousses délicates, prévenant l'oxydation et conférant une texture artisanale en bouche qui commande des niveaux de prix premium dans la vente au détail gastronomique. Les récits de marque mettent l'accent sur l'absence de conservateurs et le gaspillage minimal, renforçant la confiance des consommateurs. Les fournisseurs promeuvent des ensembles de buses à échange rapide qui réduisent les temps d'arrêt des lignes, un avantage clair en termes de coûts dans les contrats de co-conditionnement.

Par matériau de contenant : le leadership de l'aluminium face à l'innovation plastique

Les boîtes en aluminium détenaient 47,94 % des revenus en 2025, réaffirmant leur leadership au sein du marché des technologies Bag-On-Valve. La recyclabilité infinie, les propriétés de barrière robustes et un réseau mature de collecte de ferraille confèrent au métal un score de cycle de vie solide. L'alliance de Ball Corporation avec Meadow illustre des concepts de coque réutilisable plus cartouche qui marient circularité et commodité.

Les contenants en plastique, croissant à un CAGR de 6,72 %, séduisent les spécialistes du marketing à la recherche d'une logistique légère et d'une liberté de forme pour une prise ergonomique. Le revêtement plasma de pointe maintient l'ingress d'oxygène en dessous de 0,1 cc/litre, répondant aux exigences de durée de conservation pour les huiles nutritionnelles riches en oméga. Les propriétaires de marques utilisent du PET translucide pour mettre en valeur les couleurs naturelles des formules, ajoutant un impact en rayon au point de vente. Les analystes du cycle de vie notent des émissions de transport inférieures par unité par rapport au métal, compensant partiellement les taux de recyclage post-consommation plus faibles.

Par capacité : les volumes de milieu de gamme optimisent l'équilibre coût-performance

La tranche 100-300 mL représente 36,14 % des expéditions de 2025 sur le marché des technologies Bag-On-Valve. Elle équilibre le contrôle des portions, la portabilité en sac à main et des prix attractifs pour les brumes faciales et les sprays dermiques. Les remplisseurs sous contrat configurent des lignes multi-voies dans cette gamme pour exploiter les efficacités d'outillage et minimiser les changements de série.

Les formats supérieurs à 500 mL se développent à un CAGR de 8,08 %, portés par la restauration collective et les dégraissants industriels où les distributions en vrac réduisent l'intensité d'emballage. Les traiteurs privilégient les sprays de crème fouettée de 600 mL qui réduisent le nombre de cartons par point de vente. Les ateliers automobiles adoptent des boîtes de lubrifiant de 750 mL qui maintiennent le produit exempt de contaminants que les mécaniciens utilisent la même valve à la verticale ou à l'envers.

Par secteur d'utilisation finale : l'alimentation et les boissons accélèrent devant les soins personnels

Les soins personnels et cosmétiques ont conservé 39,05 % des revenus en 2025 et restent la pierre angulaire du marché des technologies Bag-On-Valve. Les filtres solaires premium, les hydro-gels après-soleil et les brumes probiotiques bénéficient de l'actionnement à 360 degrés et de la conservation sans produits chimiques. Les équipes marketing mettent en avant des emballages stériles testés dermatologiquement, convertissant les cohortes à peau sensible.

L'alimentation et les boissons affichent le CAGR le plus rapide de 8,74 % jusqu'en 2031. Les chambres de sac à coussin d'azote maintiennent les huiles d'avocat fraîches sans antioxydants, séduisant les chaînes de cafétérias à étiquette propre. Les dépôts de brevets illustrent des analogues de mousse solaire fouettée à double chambre adaptés aux mousses culinaires, prouvant le transfert de connaissances intersectoriel. La clarté réglementaire sur l'azote en contact alimentaire renforce la confiance des investisseurs, débloquant des capitaux pour les remplisseurs BOV aseptiques à grande vitesse.

Analyse géographique

L'Europe contrôlait 33,15 % du chiffre d'affaires de 2025, les règles strictes sur les gaz fluorés poussant les propriétaires de marques vers les systèmes à azote. Les sprays nasaux en vente libre en Allemagne, les maisons dermocosmétiques françaises et les aérosols pour animaux de compagnie au Royaume-Uni ancrent collectivement la demande régionale. L'usine française du LINDAL Group soulage les points de tension logistiques et raccourcit les délais de livraison pour les grands clients de produits de grande consommation.

L'Asie-Pacifique progresse à un CAGR de 8,32 %, le rythme le plus soutenu du marché des technologies Bag-On-Valve. Les règles chinoises obligatoires de recyclage des emballages express et la liste positive des résines japonaises élèvent les normes d'emballage à des niveaux familiers dans l'UE, facilitant le transfert de technologie. La hausse des dépenses de la classe moyenne soutient les sprays de cuisson à l'huile de mimosa premium et les brumes faciales K-beauty. Les remplisseurs locaux en Inde mettent en service des lignes BOV multi-formats, réduisant la dépendance aux importations et les barrières tarifaires.

L'Amérique du Nord maintient une part significative soutenue par les thérapeutiques respiratoires et la politique environnementale. La proposition de la Commission américaine de sécurité des produits de consommation sur les limites des HFC supérieures à 18 mg propulse une convergence rapide des marques vers les emballages BOV à azote. Les restrictions canadiennes sur les PFAS renforcent les avantages de conformité, donnant aux marques nationales de crème fouettée laitière un avantage de premier entrant dans les circuits d'épicerie verte.

Paysage concurrentiel

Le marché des technologies Bag-On-Valve reste modérément concentré. Les cinq premiers acteurs détiennent des revenus significatifs, laissant de la place aux innovateurs de niche. AptarGroup a tiré parti d'un portefeuille diversifié de systèmes d'administration de médicaments pour afficher des ventes record d'emballages de soins de santé au premier trimestre 2024, confirmant sa résilience face à la cyclicité. LINDAL Group a doublé sa production continentale grâce à sa nouvelle unité de Briey, renforçant la sécurité de la chaîne d'approvisionnement européenne et raccourcissant les délais de mise en marché pour les grands acteurs des soins personnels.

Precision Valve Corporation défend ses activités à haute marge grâce à des brevets de valves dosées adaptées aux sprays antiallergiques à dose contrôlée. Des challengers plus petits poursuivent la spécialisation : l'aérosol sans métal de Plastipak remporte des prix de durabilité, et les lignes de remplissage cGMP de Tri-Pac ciblent les mousses antiseptiques en vente libre. La concession de licences croisées reste limitée, préservant le pouvoir de fixation des prix pour les assemblages propriétaires.

Les mouvements stratégiques s'orientent vers l'intégration verticale et l'innovation matérielle plutôt que vers des guerres de prix. La participation minoritaire de Ball Corporation dans Meadow défend les systèmes de coques réutilisables qui correspondent aux réglementations d'économie circulaire tout en élargissant le marché adressable des technologies Bag-On-Valve. Les fournisseurs co-développent également des actionneurs intelligents avec des modules Bluetooth pour le suivi de l'observance, s'alignant sur les modèles de remboursement de la télésanté.

Leaders du secteur des technologies Bag-on-valve (BOV)

AptarGroup, Inc.

LINDAL Group Holding GmbH

Precision Valve Corporation

Coster Tecnologie Speciali SpA

KOH-I-NOOR Mlada Vozice AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : le Canada a confirmé des interdictions progressives des PFAS couvrant les utilisations non essentielles dans les biens de consommation, augmentant la demande de formats BOV à base d'azote.

- Janvier 2025 : Ball Corporation a investi dans Meadow pour déployer des boîtes en aluminium entièrement recyclables avec des cartouches de recharge KAPSUL pour les produits de soins personnels et ménagers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies Bag-on-valve (BOV) comme l'ensemble des systèmes de distribution sous pression dans lesquels un sac de produit flexible est serti à l'intérieur d'une boîte métallique et le propulseur (normalement de l'azote ou de l'air filtré) se trouve entre le sac et la boîte, forçant une évacuation quasi complète à pression constante. Le modèle suit les ventes unitaires et la valeur équivalente des composants BOV vides ainsi que les produits remplis expédiés au détail dans les secteurs des soins personnels, pharmaceutique, ménager, alimentaire et industriel.

Exclusion du périmètre : les systèmes utilisant des pompes mécaniques, des pochettes ou des valves aérosols conventionnelles à une seule pièce sans sac interne ont été exclus de la base de référence.

Aperçu de la segmentation

- Par type de produit

- BOV aérosol

- BOV standard

- BOV sans pulvérisation / basse pression

- BOV à valve mâle

- BOV à valve femelle

- Par matériau de contenant

- Aluminium

- Fer-blanc

- Acier

- Plastique

- Par capacité

- Moins de 100 mL

- 100 - 300 mL

- 300 - 500 mL

- Plus de 500 mL

- Par secteur d'utilisation finale

- Pharmaceutique

- Soins personnels et cosmétiques

- Entretien ménager

- Alimentation et boissons

- Automobile et industrie

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des fabricants de composants, des remplisseurs sous contrat, des fournisseurs de propulseurs et des ingénieurs en emballage en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont clarifié les normes de poids de remplissage, la pénétration des marques distributeurs et le rythme auquel les marques remplacent les aérosols à base de CFC par des BOV, nous permettant d'affiner les courbes d'adoption et de valider les échelles de prix.

Recherche documentaire

Nous avons commencé par les statistiques commerciales d'Eurostat PRODCOM, les lignes d'importation UN Comtrade pour les codes SH 842420 et 761699, et les publications d'expédition de la Fédération européenne des aérosols. Les notes réglementaires de la base de données SNAP de l'Agence américaine de protection de l'environnement et les projets de restriction PFAS de l'ECHA nous ont aidés à dimensionner la migration des propulseurs. Les rapports annuels de dix principaux contractants de remplissage, les comptages de brevets via Questel et les courbes de prix dans les tableaux de bord des résines de PlasticsEurope ont complété les fourchettes de coûts et de volumes. D&B Hoovers et Dow Jones Factiva ont fourni des données financières qui ont ancré les répartitions des revenus des producteurs.

Ces sources illustrent des volumes typiques, la répartition régionale et les choix de propulseurs ; cependant, elles sont uniquement illustratives, et de nombreuses autres sources publiques et par abonnement ont été consultées en complément pour confirmation et comblement des lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante des flux d'unités remplies à partir des données de production, de commerce et d'utilisation des lignes de remplissage établit le bassin de demande. Ensuite, des vérifications ascendantes sélectives — prix de vente moyen échantillonné multiplié par les volumes de boîtes et les lectures des revenus des fournisseurs — vérifient les totaux. Les variables clés comprennent la production d'aérosols par habitant, l'inflation des coûts des propulseurs, les ratios de conversion des boîtes en aluminium, les calendriers d'élimination progressive réglementaires et la prolifération des références de marques. La régression multivariée combinée à l'analyse de scénarios projette ces moteurs jusqu'en 2030. Lorsque les points de données ascendants sont rares, nous interpolons en utilisant l'élasticité historique observée lors des précédentes interdictions de propulseurs avant d'ajuster par consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux audits d'expédition de tiers et aux signaux des résultats trimestriels ; les anomalies déclenchent une reprise de contact avec les analystes. Deux niveaux d'examen interne par les pairs précèdent la validation finale. Le modèle est actualisé chaque année, avec des amendements intermédiaires après des changements réglementaires importants ou des perturbations de l'approvisionnement, garantissant que les clients reçoivent toujours une vue actualisée.

Pourquoi la base de référence des technologies Bag-on-valve de Mordor inspire-t-elle une prise de décision confiante

Les estimations publiées divergent souvent parce que les entreprises mélangent les ventes de composants vides avec les emballages de détail remplis, choisissent des seuils de contenant différents ou actualisent les données à des cadences irrégulières.

Les principaux facteurs d'écart comprennent l'étendue du périmètre (certaines études regroupent tous les formats d'aérosols), le calendrier de conversion des devises et les hypothèses non testées sur les prix des propulseurs ; en revanche, la base de référence de Mordor s'aligne strictement sur les unités BOV, applique des moyennes de change glissantes sur 12 mois et vérifie chaque moteur lors d'entretiens avec le secteur avant de finaliser les chiffres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 567,6 millions USD | ||

| 8,18 milliards USD | Cabinet de conseil mondial A | Combine le BOV avec l'ensemble de l'emballage aérosol, s'appuie sur des agrégations de revenus de fournisseurs, validation primaire limitée |

| 466,3 millions USD | Revue professionnelle B | Exclut les boîtes en plastique et le remplissage sous contrat en Asie-Pacifique, dérive les volumes à partir des capacités nominales plutôt que des productions réelles |

Pris ensemble, la comparaison montre que si certains éditeurs sur-agrègent et d'autres sous-délimitent leur périmètre, la sélection rigoureuse des variables de Mordor et la révision annuelle fournissent une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule le marché des technologies Bag-On-Valve après 2025 ?

Les évolutions réglementaires rapides contre les propulseurs HFC et la demande des consommateurs pour des produits respectueux de l'environnement et sans conservateurs augmentent l'adoption dans les circuits des soins personnels, de l'alimentation et du secteur pharmaceutique.

Quelle est la taille actuelle du marché des technologies Bag-On-Valve ?

La taille du marché des technologies Bag-On-Valve s'élève à 587,25 millions USD en 2026 et devrait atteindre 696,04 millions USD d'ici 2031.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide d'ici 2031 ?

Le segment alimentation et boissons devrait enregistrer un CAGR de 8,74 %, le rythme le plus rapide parmi tous les secteurs examinés.

Pourquoi les marques préfèrent-elles les contenants en aluminium dans les applications BOV ?

L'aluminium offre des propriétés de barrière supérieures, une recyclabilité infinie et un alignement avec les mandats d'économie circulaire, sécurisant 47,94 % de part de marché en 2025.

Quelles sont les principales limitations techniques auxquelles la technologie est confrontée ?

La gestion de formules très visqueuses, la complexité réglementaire dans le secteur pharmaceutique et les coûts unitaires plus élevés par rapport aux valves conventionnelles constituent des obstacles notables.

Quelle région affiche la croissance future la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR de 8,32 % jusqu'en 2031, portée par l'harmonisation réglementaire, la hausse des dépenses de la classe moyenne et l'expansion des capacités de fabrication locales.

Dernière mise à jour de la page le: