Taille et part du marché des jouets et jeux traditionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 97.73 Milliards de dollars |

| Taille du Marché (2031) | 106.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jouets et jeux traditionnels par Mordor Intelligence

La taille du marché mondial des jouets et jeux traditionnels était évaluée à 96,13 milliards USD en 2025 et devrait croître de 97,73 milliards USD en 2026 pour atteindre 106,12 milliards USD d'ici 2031, à un TCAC de 1,66 % durant la période de prévision (2026-2031). La préférence des parents pour les jouets offrant des avantages éducatifs et développementaux, notamment les produits axés sur les STIM et les options écologiques, soutient l'expansion du marché. L'attrait durable des jouets classiques, la forte notoriété des marques et les expériences de jeu pratiques maintiennent la stabilité du marché malgré la concurrence des jeux vidéo, des applications mobiles et des plateformes de divertissement numérique. Les fabricants continuent de relever les défis liés à la chaîne d'approvisionnement tout en s'adaptant aux préférences des consommateurs. De plus, les préoccupations croissantes des parents concernant le temps d'écran excessif renforcent le marché, les familles intégrant les jouets traditionnels pour favoriser un développement équilibré de l'enfance. Ces dynamiques de marché indiquent un potentiel de croissance soutenu pour les jouets traditionnels, en particulier dans les segments qui mettent l'accent sur l'apprentissage et le développement.

Principaux enseignements du rapport

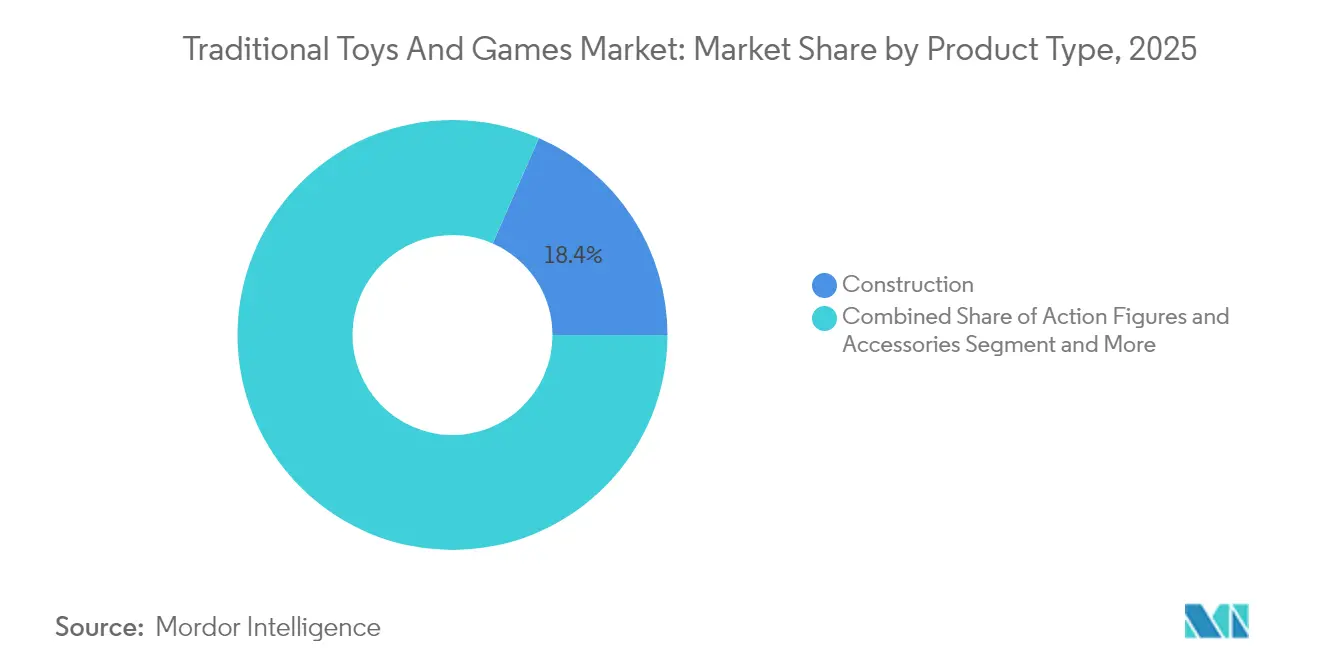

- Par type de produit, les jouets de construction ont capturé 18,42 % de la part du marché mondial des jouets en 2025, tandis que les jeux et puzzles devraient se développer à un taux de croissance annuel composé (TCAC) de 1,98 % jusqu'en 2031.

- Par mode de fonctionnement, les jouets manuels représentaient 73,88 % de la taille du marché mondial des jouets en 2025 ; les jouets électriques/à piles devraient mener la croissance avec un TCAC de 2,38 % jusqu'en 2031.

- Par groupe d'âge, le segment enfants/adolescents représentait 63,92 % de la taille du marché mondial des jouets en 2025, tandis que les jouets pour nourrissons et tout-petits devraient croître à un TCAC de 3,75 % durant la période de prévision.

- Par catégorie, les produits grand public détenaient 69,02 % de la part des revenus en 2025, mais les jouets premium progressent à un TCAC de 3,11 % jusqu'en 2031.

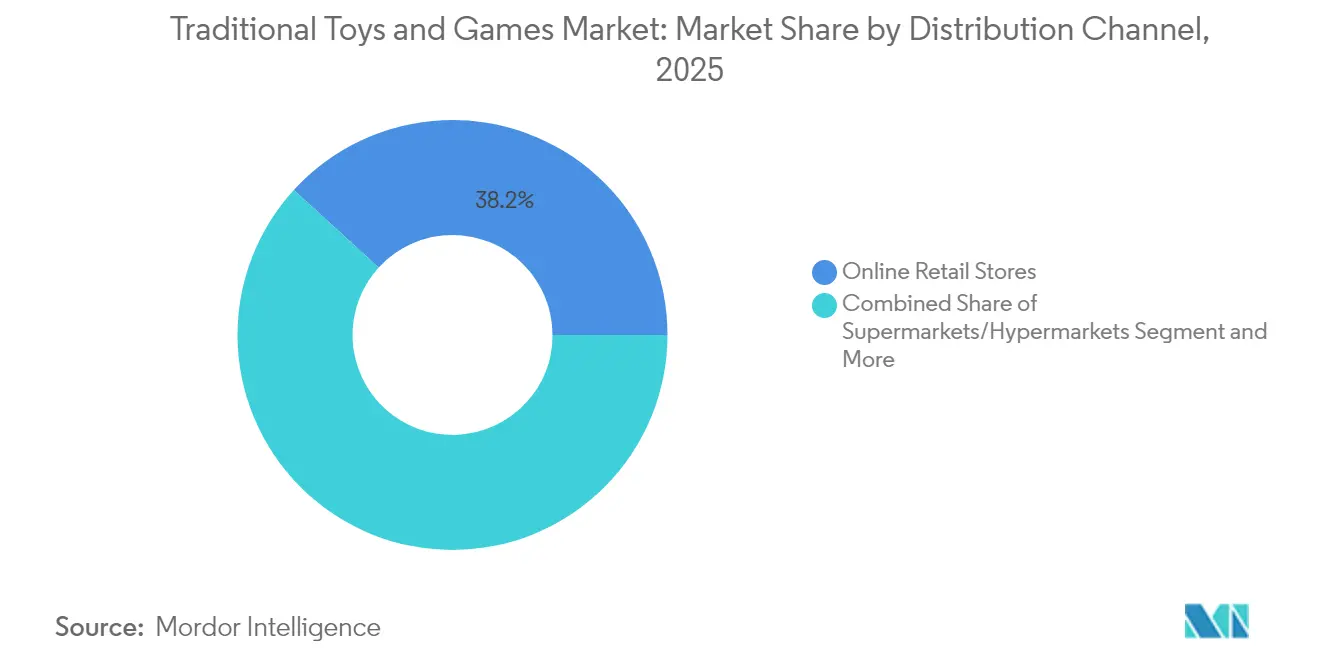

- Par canal de distribution, les boutiques de vente au détail en ligne dominaient avec une part de 38,21 % en 2025 et progresseront à un TCAC de 3,62 % jusqu'en 2031.

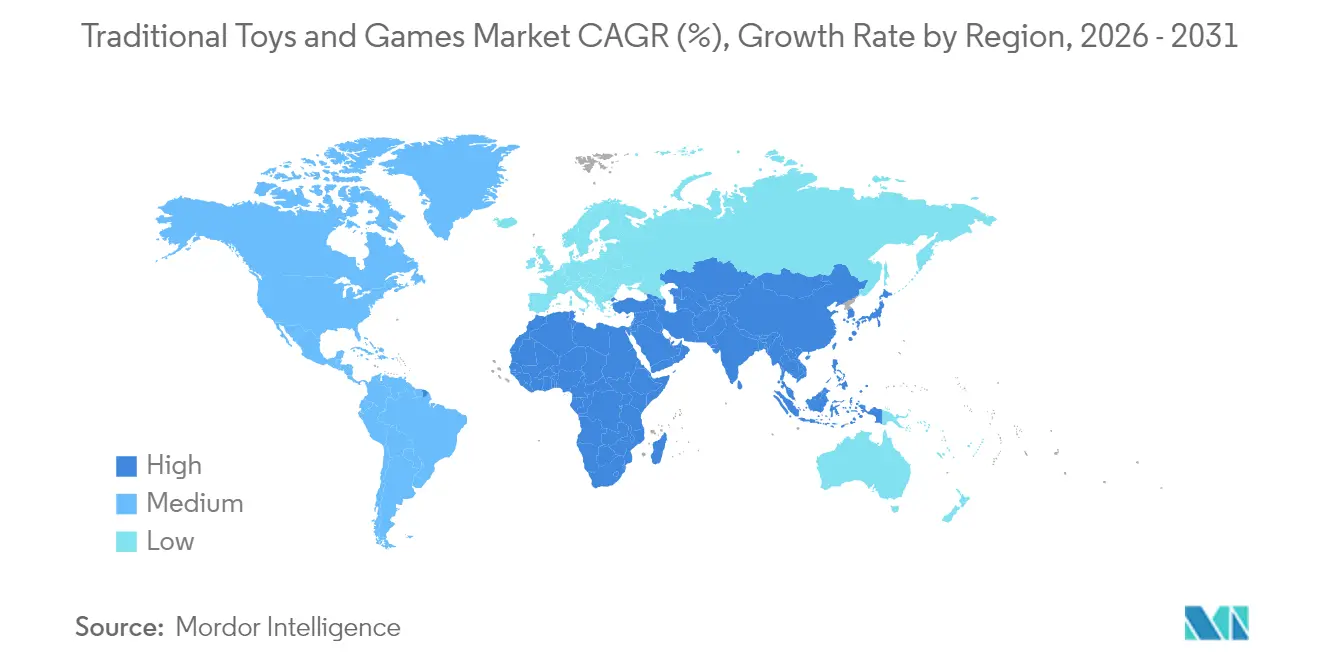

- Par géographie, l'Amérique du Nord était en tête avec 34,21 % de la taille du marché mondial des jouets en 2025, mais l'Asie-Pacifique est positionnée pour le TCAC régional le plus rapide à 4,15 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jouets et jeux traditionnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de jouets éducatifs | +0.8% | Mondial ; gains précoces en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité des jouets de construction | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Sensibilisation à la santé et au jeu en plein air | +0.4% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration technologique avec les jouets traditionnels | +0.5% | Asie-Pacifique en tête, Amérique du Nord, marchés UE sélectifs | Long terme (≥ 4 ans) |

| Durabilité et matériaux écologiques | +0.3% | UE, Amérique du Nord, segment premium mondial | Long terme (≥ 4 ans) |

| Croissance des jeux et graphismes 3D | +0.2% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de jouets éducatifs

La demande de jouets éducatifs connaît une croissance significative, portée par l'accent croissant mis par les parents sur l'apprentissage des STIM et le développement cognitif plutôt que sur le divertissement passif. Cette évolution se reflète dans la hausse des chiffres d'exportation, les exportations de jouets de la Chine atteignant 2,94 milliards USD en avril 2025, indiquant une expansion robuste du marché[1]Source : Douanes chinoises, « Chine : exportations mensuelles de jouets », english.customs.gov.cn. Les préoccupations croissantes des parents concernant le temps d'écran excessif ont conduit à une préférence pour les expériences d'apprentissage pratiques qui développent le raisonnement spatial, les capacités de résolution de problèmes et la persévérance. Les jouets STIM combinent efficacement apprentissage et jeu, rendant les concepts complexes plus accessibles et agréables pour les enfants tout en renforçant les compétences de pensée critique. Cette tendance est illustrée par des développements récents du marché, tels que le lancement en octobre 2024 de la gamme de jouets STIM Wondery Kids et Wow in the World, qui intègre des éléments éducatifs dans les jouets traditionnels pour favoriser un engagement significatif entre les enfants et les aidants. L'intégration de la technologie dans les jouets éducatifs, tels que les robots de codage et les outils d'apprentissage en réalité augmentée, a encore renforcé leur attrait auprès des parents férus de technologie qui recherchent des expériences éducatives équilibrées. De plus, les fabricants répondent à cette demande en investissant dans la recherche et le développement pour créer des jouets éducatifs innovants qui s'alignent sur les programmes scolaires actuels et les jalons du développement.

Popularité croissante des jouets de construction

Les jouets de construction connaissent une renaissance portée par leur attrait intergénérationnel et leur intégration technologique. Ces jouets, notamment les blocs de construction et les ensembles Lego, stimulent le développement cognitif, améliorent la motricité fine et favorisent la créativité tout en encourageant la résolution de problèmes, la pensée logique et les compétences en ingénierie. La croissance de cette catégorie est amplifiée par les plateformes de médias sociaux qui présentent des constructions élaborées, créant des effets de marketing viral que la publicité traditionnelle ne peut pas reproduire. Les innovations de fabrication permettent des designs de plus en plus sophistiqués tout en maintenant les normes de sécurité, avec des acteurs comme Mattel, qui a lancé sa marque Brick Shop en mai 2025, défiant les acteurs établis dans les segments de sets de construction à forte croissance. L'intégration de fonctionnalités de réalité augmentée et d'applications mobiles a ajouté de nouvelles dimensions aux schémas de jeu de construction traditionnels, permettant aux enfants d'interagir avec leurs créations physiques dans des environnements numériques. Les établissements d'enseignement intègrent de plus en plus les jouets de construction dans leurs programmes STIM, reconnaissant leur valeur dans le développement de la conscience spatiale et des concepts d'ingénierie. De plus, l'essor des fans adultes de jouets de construction a conduit au développement d'ensembles plus complexes ciblant un public mature, élargissant le marché au-delà de sa démographie jeunesse traditionnelle.

Sensibilisation à la santé et au jeu en plein air

La reconnaissance croissante parmi les parents des avantages développementaux des expériences de jeu tactiles et tridimensionnelles par rapport aux activités sur écran stimule le marché des jouets et jeux traditionnels. Cette tendance bénéficie particulièrement aux catégories telles que les équipements sportifs, les jeux de plein air et les ensembles de construction physique qui favorisent le développement de la motricité et l'interaction sociale. Le mouvement est soutenu par les recommandations pédiatriques limitant le temps d'écran pour les jeunes enfants et par des recherches reliant le jeu physique au développement cognitif et à la régulation émotionnelle. Selon les données de la Toy Association, les ventes au détail de jouets de plein air et de sport aux États-Unis ont atteint environ 4,3 milliards USD en 2024[2]Source : Toy Association, « Ventes au détail de jouets de plein air et de sport aux États-Unis de 2020 à 2024 », toyassociation.org. L'Hôpital pour enfants de Philadelphie souligne que le jeu en plein air aide les enfants à socialiser, à mieux comprendre leur corps, à s'engager dans des jeux imaginatifs et à profiter du plein air[3]Source : Hôpital pour enfants de Philadelphie, « Avantages du jeu en plein air », chop.edu. Cette préférence croissante pour les expériences de jeu traditionnelles se reflète dans les performances du marché. Les fabricants répondent à cette tendance en développant des équipements de jeu en plein air innovants et des jouets traditionnels qui intègrent des éléments éducatifs tout en maintenant leur nature physique. De plus, les écoles et les établissements d'enseignement intègrent de plus en plus des méthodes d'apprentissage par le jeu traditionnel dans leurs programmes, renforçant davantage la demande du marché pour les jouets et jeux conventionnels.

Durabilité et matériaux écologiques

La conscience environnementale transforme l'approvisionnement en matériaux et les processus de production dans l'ensemble du secteur du jouet, les acteurs clés investissant massivement dans des alternatives durables. Par exemple, en mars 2024, PLAYMOBIL a sélectionné le matériau styrénique d'origine végétale d'INEOS Styrolution pour de nouveaux jouets durables. La volonté des consommateurs de payer des primes pour des jouets écologiques stimule l'innovation dans les bioplastiques, les matériaux recyclés et la réduction des emballages, répondant aux critiques croissantes concernant la contribution de l'industrie aux déchets plastiques tout en créant des opportunités de différenciation concurrentielle pour les premiers adoptants. Cette évolution vers des pratiques durables devrait influencer significativement la trajectoire de croissance du marché des jouets et jeux traditionnels dans les années à venir. Les acteurs du secteur intègrent de plus en plus des plastiques océaniques recyclés et des matériaux biodégradables dans leurs processus de production, démontrant leur engagement envers la gestion environnementale. De plus, les leaders du marché repensent les emballages pour minimiser les déchets et mettent en œuvre des programmes de reprise pour assurer le recyclage approprié des produits en fin de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Divertissement numérique et sur écran | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de matières premières | -0.6% | Mondial ; chaînes dépendantes de la Chine | Moyen terme (2-4 ans) |

| Concurrence des applications éducatives | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Normes réglementaires et de sécurité strictes | -0.3% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense du divertissement numérique et sur écran

Les plateformes de divertissement numérique, notamment les jeux vidéo, les contenus en streaming et les médias sociaux, constituent une menace significative pour l'engagement envers les jouets traditionnels. Selon les données 2024 de l'Entertainment Software Association, 83 % des parents jouent aux jeux vidéo avec leurs enfants, indiquant la prévalence croissante du divertissement numérique dans les activités familiales[4]Source : Entertainment Software Association, « Faits essentiels sur le secteur américain du jeu vidéo 2024 », theesa.com . Le temps croissant passé sur ces plateformes numériques, qui offrent une gratification instantanée et une connectivité sociale, attire particulièrement les enfants et freine la croissance du marché des jouets et jeux traditionnels. Cette évolution des préférences en matière de divertissement a incité les fabricants de jouets traditionnels à adapter leurs stratégies, beaucoup intégrant des éléments numériques dans leurs offres de produits. L'intégration de fonctionnalités de réalité augmentée et de jouets connectés à des applications représente les efforts des fabricants pour rester compétitifs dans un environnement de jeu de plus en plus numérisé. Des études montrent que les enfants âgés de 5 à 12 ans passent en moyenne 4 à 6 heures par jour sur des appareils numériques, soulignant davantage le défi auquel font face les fabricants de jouets traditionnels.

Concurrence croissante des applications éducatives et des outils d'apprentissage en ligne

Les plateformes de technologie éducative constituent un frein important au marché des jouets et jeux traditionnels, les consommateurs se tournant de plus en plus vers des solutions d'apprentissage numérique. Ces plateformes offrent des expériences d'apprentissage interactives avec des parcours personnalisés, des retours immédiats et des capacités de suivi des progrès que les jouets conventionnels ne peuvent pas reproduire. La pandémie de COVID-19 a accéléré l'adoption des solutions d'apprentissage numérique, établissant des schémas d'utilisation persistants qui continuent d'influencer le comportement des consommateurs. Cette évolution des préférences d'apprentissage oblige les fabricants de jouets traditionnels à mettre en avant leurs avantages uniques en matière d'apprentissage tactile, de développement du raisonnement spatial et d'interaction sociale en face à face pour maintenir leur pertinence sur le marché. De nombreux fabricants de jouets traditionnels répondent en incorporant des éléments hybrides qui combinent le jeu physique avec des composants numériques pour rester compétitifs. Les parents recherchent de plus en plus des jouets offrant à la fois une valeur éducative et des expériences de jeu traditionnelles, créant des opportunités pour le développement de produits innovants. L'évolution continue et l'accessibilité des plateformes de technologie éducative représentent un défi permanent pour les fabricants de jouets traditionnels, limitant potentiellement leur croissance sur le marché et nécessitant une adaptation constante pour maintenir leur compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la construction mène la croissance portée par l'innovation

Les jouets de construction dominent le marché des jouets et jeux traditionnels avec une part de 18,42 % en 2025, portés par leur valeur éducative perçue et leur attrait auprès de plusieurs générations. Le succès de ce segment s'étend au-delà des enfants pour engager les adultes, tandis que les jeux et puzzles émergent comme la catégorie à la croissance la plus rapide avec un TCAC projeté de 1,98 % de 2026 à 2031, reflétant l'engagement familial accru et l'accent mis sur le développement cognitif. Les figurines d'action et accessoires maintiennent de solides performances grâce aux propriétés sous licence et aux articles de collection, bien que les poupées et accessoires soient confrontés à des défis liés à l'évolution des schémas de jeu et aux alternatives de divertissement numérique.

Les véhicules miniatures affichent une croissance soutenue en ciblant les collectionneurs adultes et en intégrant des détails premium, avec un accent particulier sur les thèmes des véhicules électriques et autonomes. Le marché englobe également diverses catégories émergentes, notamment les kits STIM et les jouets sensoriels, qui répondent à des besoins développementaux spécifiques et à des applications thérapeutiques, démontrant l'adaptation du secteur aux besoins changeants des consommateurs et aux priorités éducatives. Ces segments spécialisés bénéficient d'une sensibilisation parentale croissante aux jalons du développement et aux repères éducatifs de la petite enfance. De plus, les fabricants continuent d'innover au sein de ces catégories en incorporant des matériaux durables et des emballages écologiques pour s'aligner sur la conscience environnementale croissante des consommateurs.

Par mode de fonctionnement : la domination du manuel face à l'innovation électrique

Les jouets manuels continuent de dominer le marché avec une part de 73,88 % en 2025, les consommateurs préférant systématiquement les expériences de jeu tactiles et pratiques qui améliorent la créativité et le développement de la motricité. Bien que les jouets électriques/à piles représentent un segment plus petit, ils présentent un potentiel de croissance plus fort avec un TCAC de 2,38 %, porté par l'accent croissant mis sur l'apprentissage précoce et l'investissement parental dans les jouets de développement. Cette préférence pour les jouets manuels est particulièrement évidente dans les marchés émergents, où les schémas de jeu traditionnels restent profondément ancrés dans les pratiques culturelles. De plus, les prix plus bas et la durabilité des jouets manuels contribuent à leur leadership durable sur le marché, en particulier dans les régions sensibles aux prix.

Le segment des jouets électriques fait face à des défis réglementaires, notamment les propositions de la Commission de sécurité des produits de consommation concernant la sécurité des piles boutons et des piles de monnaie, qui peuvent nécessiter des modifications de conception et augmenter les coûts de conformité. Cependant, les avancées en matière d'autonomie des batteries, de fonctionnalités de sécurité et de capacités interactives permettent aux fabricants d'étendre les applications des jouets électriques au-delà des catégories traditionnelles vers les marchés éducatifs et thérapeutiques, soutenant la trajectoire de croissance du segment. L'intégration de fonctionnalités intelligentes et d'options de connectivité dans les jouets électriques crée de nouvelles opportunités pour les fabricants de différencier leurs produits. De plus, l'accent croissant mis sur l'éducation aux STIM a conduit à une demande accrue de jouets programmables et dotés de technologies, malgré les obstacles réglementaires.

Par groupe d'âge : le segment enfants/adolescents dynamise les dynamiques du marché

Le segment enfants/adolescents (2-18 ans) domine le marché des jouets avec une part de 63,92 % en 2025, tandis que le segment nourrissons et tout-petits (moins de 2 ans) affiche le taux de croissance le plus élevé à un TCAC de 3,75 % de 2026 à 2031. Le segment nourrissons et tout-petits maintient une demande constante grâce aux jouets de développement et aux produits certifiés conformes aux normes de sécurité, tandis que l'expansion du segment enfants/adolescents est portée par le phénomène émergent du marché des « kidults ». Les parents accordent de plus en plus la priorité à la valeur éducative des jouets pour les enfants âgés de 2 à 18 ans, ce qui entraîne des dépenses plus élevées dans ce segment. De plus, l'intégration de la technologie dans les jouets traditionnels a créé de nouvelles opportunités au sein du segment enfants/adolescents, notamment dans les produits axés sur les STIM.

La tendance croissante des consommateurs adultes à acheter des jouets pour leur plaisir personnel plutôt que pour les offrir en cadeau a transformé les schémas de consommation traditionnels basés sur l'âge. Cette évolution a incité les fabricants à adapter leurs stratégies de développement de produits et de marketing, notamment dans les articles de collection, les ensembles de construction et les propriétés sous licence qui combinent l'attrait nostalgique avec la valeur d'exposition. Les études consommateurs montrent que les adultes âgés de 25 à 40 ans représentent une part significative des achats de jouets premium, notamment dans des catégories comme les figurines d'action et les articles de collection en édition limitée. De plus, les communautés de médias sociaux centrées sur la collection de jouets ont renforcé ce segment de marché, encourageant les fabricants à lancer des produits plus sophistiqués et détaillés qui séduisent les collectionneurs adultes.

Par canal de distribution : la vente au détail en ligne transforme l'accès au marché

Les boutiques de vente au détail en ligne dominent le marché avec une part de 38,21 % en 2025 et devraient croître à un TCAC de 3,62 % de 2026 à 2031. Cette position de leadership découle de l'adoption numérique accélérée et de la préférence des consommateurs pour la commodité, qui s'est maintenue au-delà de la période pandémique. Bien que les magasins spécialisés maintiennent leur pertinence grâce aux achats expérientiels et aux conseils d'experts, les supermarchés et hypermarchés font face à une pression croissante de la concurrence en ligne et à la baisse des achats impulsifs. L'intégration d'applications d'achat mobile et de systèmes de paiement fluides a encore renforcé la position du commerce de détail en ligne sur le marché. De plus, l'expansion des services de livraison le jour même dans les zones urbaines a répondu aux besoins de gratification immédiate, traditionnellement un atout du commerce de détail physique.

La croissance du canal de commerce électronique est soutenue par des réseaux logistiques améliorés, des technologies d'essai virtuel avant achat et un marketing efficace sur les médias sociaux qui facilite la découverte de produits et les tendances virales. Cette transformation numérique a créé des opportunités pour les petits fabricants d'accéder aux marchés mondiaux sans investissements significatifs dans l'infrastructure de vente au détail, tandis que des canaux alternatifs comme les plateformes directes aux consommateurs et les services d'abonnement offrent une curation de produits personnalisée et des offres exclusives. La mise en œuvre de l'intelligence artificielle pour les recommandations personnalisées et la gestion des stocks a amélioré l'expérience d'achat en ligne. De plus, l'intégration d'outils de réalité augmentée pour la visualisation des produits a réduit les taux de retour et renforcé la confiance des consommateurs dans les achats en ligne.

Par catégorie : le segment premium capitalise sur l'accent mis sur la qualité

Les jouets grand public commandent une part de marché dominante de 69,02 % en 2025, portés par la sensibilité aux prix des consommateurs et les stratégies de vente au détail axées sur les volumes. Cependant, le segment des jouets premium connaît une croissance plus rapide à un TCAC de 3,11 % de 2026 à 2031, les consommateurs valorisant de plus en plus la qualité supérieure, les caractéristiques éducatives et les méthodes de production durables. Cette évolution reflète une volonté croissante d'investir dans des jouets durables offrant une valeur à long terme, bénéficiant particulièrement aux marques établies avec de solides antécédents en matière de sécurité et de caractéristiques innovantes. Le segment grand public maintient sa position grâce à de vastes réseaux de distribution et des économies d'échelle, permettant des stratégies de prix compétitives. De plus, les fabricants grand public se concentrent sur les produits sous licence et les franchises de divertissement populaires pour maintenir leur pertinence sur le marché et l'attrait des consommateurs.

La croissance du segment premium s'aligne sur l'évolution des préférences des consommateurs qui privilégient la qualité à la quantité et la valeur éducative. Des entreprises comme LEGO illustrent un positionnement premium réussi grâce à leur engagement envers l'innovation, des normes de sécurité rigoureuses et l'héritage de la marque. Cette approche stratégique leur permet de maintenir des prix et des marges plus élevés, ce qui soutient à son tour les investissements continus en recherche et développement pour l'expansion du marché. Les fabricants de jouets premium intègrent de plus en plus des technologies avancées et des matériaux durables dans leurs produits pour justifier des prix premium. Le segment bénéficie également d'une sensibilisation parentale croissante aux avantages développementaux des jouets éducatifs de haute qualité, conduisant à un investissement accru dans les produits premium malgré leur coût plus élevé.

Analyse géographique

L'Amérique du Nord détient la position dominante sur le marché avec une part de 34,21 % en 2025, soutenue par des niveaux élevés de revenus disponibles, des réglementations robustes en matière de sécurité des jouets et une infrastructure de vente au détail bien développée. La force du marché de la région est encore renforcée par la présence des sièges sociaux des principales entreprises de jouets à Los Angeles. Le marché bénéficie de plateformes de commerce électronique sophistiquées et de stratégies de vente au détail omnicanales qui améliorent l'accessibilité des consommateurs aux produits de jouets. De plus, le solide cadre de protection de la propriété intellectuelle de la région encourage l'innovation et l'investissement dans le développement de nouveaux jouets.

L'Asie-Pacifique connaît l'expansion de marché la plus rapide avec un TCAC projeté de 4,15 % durant 2026-2031. Alors que la Chine maintient sa position de principal centre de fabrication pour les jouets américains et européens, la hausse des coûts de main-d'œuvre et les tensions commerciales incitent les entreprises à diversifier leurs chaînes d'approvisionnement. La transformation manufacturière de l'Inde contribue significativement à la trajectoire de croissance de la région. L'émergence de marques de jouets locales dans des pays comme le Japon et la Corée du Sud remodèle les dynamiques du marché régional. La croissance de la population de classe moyenne dans les nations d'Asie du Sud-Est stimule également la consommation accrue de jouets et l'expansion du marché.

L'Europe affiche une croissance de marché régulière, caractérisée par des normes de sécurité strictes et des exigences de durabilité qui influencent le développement des produits. L'accent fort de la région sur la responsabilité environnementale a accru la demande de jouets écologiques et d'emballages durables, créant des opportunités de marché pour les fabricants qui adoptent des méthodes de production respectueuses de l'environnement. Le marché est particulièrement influencé par les directives complètes de l'Union européenne sur la sécurité des jouets, qui établissent des références mondiales en matière de normes de qualité et de sécurité. L'accent mis par la région sur les jouets éducatifs et de développement s'aligne sur les préférences des consommateurs pour des produits qui combinent apprentissage et jeu.

Paysage réglementaire

Les jouets et jeux traditionnels sont encadrés par des exigences de sécurité, d'essais et de documentation qui influent sur la conception des produits et le délai de mise sur le marché, en particulier en Amérique du Nord et en Europe. Aux États-Unis, le cadre de la Consumer Product Safety Commission (CPSC) exige que les jouets destinés aux enfants de 12 ans et moins soient appuyés par des essais menés par un tiers et un Children's Product Certificate (CPC) citant les sections applicables de la norme de sécurité des jouets ASTM F963, ce qui accroît l'intensité de la mise en conformité tant pour les producteurs nationaux que pour les importateurs.

Dans l'Union européenne, le règlement (UE) 2025/2509 a été adopté pour remplacer la directive 2009/48/CE, est entré en vigueur le 1er janvier 2026, et comprend une période de transition se terminant le 1er août 2030. Les fabricants doivent mettre à jour leur documentation technique et leurs évaluations de sécurité selon cette nouvelle base. Le commerce transfrontalier et la conformité douanière deviennent également plus normalisés : à partir du 8 juillet 2026, les importateurs américains de produits de consommation réglementés devront déposer électroniquement leurs certificats de conformité auprès de la U.S. Customs and Border Protection via un Partner Government Agency (PGA) Message Set, poussant le secteur vers une préparation des données et une traçabilité plus strictes, dans un contexte d'évolution des mesures tarifaires entre les États-Unis et l'UE au cours de 2025-2026.

Analyse de la chaîne de valeur

La chaîne de valeur des jouets et jeux traditionnels commence par les matières premières en amont (plastiques, textiles, papier/carton, encres, et composants électroniques/piles pour certains produits électriques ou hybrides), puis se poursuit par la conception et l'outillage, la fabrication et l'assemblage (une grande part de la production mondiale étant concentrée en Asie, en particulier en Chine continentale). Viennent ensuite les essais et la certification, l'emballage et la logistique de sortie, alimentant la vente en gros et le commerce de détail. Les propriétaires de marques gèrent généralement le développement de produits, les licences et les systèmes de qualité, tandis que les fabricants sous contrat et les fournisseurs de composants assurent la production à grande échelle ; les laboratoires tiers et les processus de certification se situent entre la sortie d'usine et l'entrée sur le marché pour les produits réglementés.

En aval, la distribution couvre la vente de masse, le commerce spécialisé et le commerce en ligne, soutenus par un entreposage mondial et une planification logistique saisonnière atteignant son pic autour des grandes périodes de fêtes. Les tensions dans la chaîne d'approvisionnement ont influencé les décisions d'assortiment et de nomenclature, avec des mesures de contrôle des coûts telles que la simplification de l'emballage, la réduction des accessoires et le retrait des piles de certains coffrets de jeu afin de gérer la pression des coûts liée aux tarifs douaniers et la volatilité des délais. Les détaillants et les marques ont également adopté une planification des stocks plus rigoureuse et consolidé leurs réseaux de fournisseurs, tandis que la documentation de conformité et la préparation douanière transfrontalière, y compris une gestion plus stricte des certificats, sont devenues une exigence opérationnelle plus marquée pour les expéditions mondiales.

Paysage concurrentiel

Le marché mondial des jouets présente une concentration modérée avec des caractéristiques oligopolistiques, les acteurs majeurs comme LEGO, Mattel et Hasbro détenant des parts de marché substantielles tandis que les petites entreprises opèrent dans des segments de niche. Les entreprises se concentrent sur la diversification du portefeuille de marques, l'octroi de licences de propriétés de divertissement et l'expansion vers les marchés émergents pour maintenir leurs positions concurrentielles. La consolidation du marché se poursuit par le biais d'acquisitions et de partenariats stratégiques, permettant aux grandes entreprises de renforcer leur présence sur le marché. Les dynamiques concurrentielles du secteur sont également façonnées par les préférences régionales et les réseaux de distribution, les entreprises performantes maintenant de solides relations avec les détaillants et les plateformes de commerce électronique.

L'intégration technologique est devenue essentielle pour la différenciation sur le marché, les entreprises incorporant la personnalisation par intelligence artificielle, les expériences de réalité augmentée et les plateformes de jeu connectées pour améliorer l'engagement des utilisateurs au-delà des produits physiques. De plus, les fabricants diversifient leurs chaînes d'approvisionnement en dehors de la Chine en réponse aux tensions commerciales et aux préoccupations de durabilité, créant des opportunités pour les entreprises disposant de capacités de production flexibles et régionales. Les initiatives de transformation numérique s'étendent aux processus de fabrication, améliorant l'efficacité et réduisant les coûts de production. L'intégration de l'analyse de données permet aux entreprises de mieux comprendre les préférences des consommateurs et d'optimiser les cycles de développement des produits.

Le marché continue d'évoluer à mesure que les fabricants explorent de nouveaux segments et opportunités. Par exemple, l'introduction par Jazwares de BLDR, une marque de jouets de construction en février 2025, démontre l'expansion du secteur vers de nouvelles catégories. Les entreprises ciblent également des segments précédemment mal desservis, notamment la fabrication de jouets durables, l'intégration de la technologie éducative et les marchés de collectionneurs adultes. L'innovation dans les matériaux et les processus de fabrication a permis le développement de produits plus respectueux de l'environnement. L'essor des canaux de vente directe aux consommateurs a créé de nouvelles opportunités d'entrée sur le marché et de développement de marques.

Leaders du secteur des jouets et jeux traditionnels

Mattel

Hasbro

TOMY Company Ltd

Kirkbi A/S

Bandai Namco Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent autour des segments où le jeu pratique s'aligne sur un apprentissage mesurable, l'engagement familial et la premiumisation, tout en restant conformes au périmètre du rapport axé sur la valeur ludique non numérique. La performance des catégories confirme cette tendance : Circana a rapporté que les ventes en dollars de l'industrie du jouet aux États-Unis ont progressé de 13 % jusqu'en avril 2026 par rapport à la même période en 2025, portées par les jeux et puzzles (39 %), les jouets d'exploration (36 %) et les jeux de construction (20 %), renforçant le potentiel des jeux de construction, des puzzles et des jeux traditionnels orientés STEM qui favorisent le développement cognitif et l'interaction sociale.

La refonte axée sur la durabilité et la conformité crée également des voies de différenciation à travers les matériaux, l'emballage et les solutions de fin de vie. Au Royaume-Uni, Wastebuster a lancé le service de recyclage de jouets en plastique rigide Recycle to Read avec Mattel et Tesco dans 167 magasins Tesco le 22 avril 2026, mettant en avant la collecte circulaire en magasin comme une voie scalable pour les marques vendant de gros volumes de jouets en plastique. Les programmes de réduction d'emballage lancés par des propriétaires de propriété intellectuelle majeurs et des fabricants, ainsi que les initiatives sectorielles visant une meilleure gestion des risques chimiques et sociaux dans les usines d'Asie du Sud-Est (Vietnam et Indonésie), poussent davantage les fournisseurs vers une production documentée et auditable, susceptible de soutenir un positionnement premium et un accès plus fluide aux marchés fortement réglementés.

Développements récents du secteur

- Mars 2026 : Mattel a présenté une gamme complète de produits Masters of the Universe liée au prochain film en prises de vues réelles, avec un déploiement en magasin débutant le 25 avril 2026. Ce lancement coordonné avec le divertissement élargit la gamme de figurines de collection et d'action de l'entreprise et concentre la demande sur une fenêtre de vente mondiale définie.

- Février 2026 : Mattel a annoncé un accord visant à acquérir la pleine propriété du studio de jeux mobiles Mattel163 auprès de son partenaire NetEase pour 159 millions USD. Cette acquisition renforce sa capacité en jeux numériques grâce à des ressources de développement en propre, susceptibles d'amplifier la propriété intellectuelle jouet via l'engagement porté par le jeu et la promotion croisée.

- Mai 2025 : LEGO a ouvert le plus grand magasin d'Asie en Inde grâce à un partenariat avec Ample Group, allant au-delà de la distribution en ligne et multi-marques pour s'implanter dans un emplacement phare de la marque. Cette expansion soutient la visibilité de l'assortiment premium et renforce l'engagement direct des consommateurs sur un marché de détail en développement rapide.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des jouets et jeux physiques, non numériques, achetés pour jouer, apprendre et offrir, et vendus via des canaux de distribution formels. Le périmètre inclut les jeux de société, les puzzles, les poupées, les jeux de construction, les figurines d'action, les peluches et les articles de jeu extérieur.

Exclusions du périmètre : les jeux vidéo et le jeu basé sur des applications, les logiciels VR ou console, ainsi que les téléchargements de jeux purement numériques sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Figurines d'action et accessoires

- Construction

- Poupées et accessoires

- Jeux et puzzles

- Véhicules miniatures

- Autres types de produits

- Par mode de fonctionnement

- Manuel

- Électrique/à piles

- Par groupe d'âge

- Nourrissons et tout-petits (moins de 2 ans)

- Enfants/adolescents (2-18 ans)

- Par catégorie

- Grand public

- Premium

- Par canal de distribution

- Supermarchés/hypermarchés

- Magasins spécialisés

- Boutiques de vente au détail en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la constitution d'une base factuelle à partir des données démographiques enfantines, des habitudes de dépenses des ménages et des tendances du commerce de détail qui influencent le nombre d'unités vendues et à quels prix. Nous nous sommes appuyés sur des sources publiques telles que les données démographiques de la Banque mondiale, les statistiques de population des Nations unies, les indicateurs de consommation de l'OCDE et les publications sur le commerce de détail du US Census, puis nous avons procédé à des vérifications croisées directionnelles avec les offices statistiques nationaux des principaux pays.

Pour garantir un modèle réaliste par canal et par saisonnalité, nous avons également utilisé les rapports annuels des entreprises, les présentations aux investisseurs, ainsi que les statistiques d'importation et d'exportation lorsque pertinent. Lorsque disponible, nous avons référencé des articles de presse fiables portant sur les périodes de pointe des achats et les rappels de produits. Dans quelques cas, des abonnements payants couvrant les données financières et l'actualité des entreprises, ainsi que des relevés d'importation et d'exportation au niveau des expéditions, ont été utilisés pour valider la répartition des revenus et l'intensité des échanges. Les sources documentaires mentionnées ici ne sont pas exhaustives, et d'autres documents publics ont été consultés pour combler les lacunes et confirmer les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui se vend, où cela se vend, et comment les prix évoluent dans le temps. L'intensité promotionnelle et le mix produit peuvent faire varier la valeur même lorsque la demande unitaire semble stable, c'est pourquoi nous avons utilisé des entretiens pour éprouver les hypothèses du modèle. Nous avons échangé avec un ensemble de fabricants, propriétaires de marques, distributeurs, grands détaillants, magasins spécialisés et experts du secteur en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, ce qui a permis de confirmer les parts de canaux, les échelles de prix habituelles et l'influence des préférences en matière de sécurité et de durabilité sur les décisions d'achat.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants (CXO) : 14 % | Asie-Pacifique : 45 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 39 % | Europe, Moyen-Orient et Afrique : 33 % |

| Acteurs plus petits : 19 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal repose sur une approche descendante où les indicateurs de consommation et de commerce de détail sont convertis en un bassin de demande adressable pour les jouets et jeux physiques, puis ajustés à l'aide des répartitions par catégorie et par canal recueillies via la recherche. Pour maintenir des totaux réalistes, les résultats sont corroborés par des vérifications ascendantes sélectives, telles que des contrôles échantillonnés de prix multipliés par volume pour les principales catégories, ainsi que des vérifications de canaux auprès des distributeurs et détaillants lorsque la couverture est claire.

Les principales données utilisées dans le modèle comprennent la population enfantine par tranches d'âge, les tendances du revenu disponible des ménages, la croissance des ventes au détail par canal (en particulier spécialisé et en ligne), et l'intensité d'importation pour les principaux pays producteurs et consommateurs de jouets, ainsi que les schémas d'évolution des prix autour des promotions et des saisons de pointe. Le mix produit affectant le prix de vente moyen et la valeur du panier, les hypothèses ont également été revues pour tenir compte des évolutions vers les articles éducatifs, les jeux de construction, les jeux de société et les jeux extérieurs.

Pour les prévisions, une analyse de scénarios a été utilisée autour des moteurs macroéconomiques de la demande et de la migration des canaux, puis la trajectoire retenue a été alignée sur les attentes des répondants primaires concernant les prix et le rythme promotionnel au cours des prochaines années. Lorsque les références ascendantes étaient incomplètes pour les marchés plus petits, les lacunes ont été traitées à l'aide de répartitions proxy issues de pays comparables, puis revérifiées par rapport aux signaux commerciaux et de détail avant finalisation.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant le modèle à des signaux indépendants tels que les flux commerciaux, les taux de croissance du commerce de détail et les tendances de performance financière publiquement visibles pour les principaux segments de la chaîne de valeur. Lorsqu'un écart apparaît, les données sont réexaminées, et des appels de suivi sont déclenchés pour confirmer si le changement est dû aux prix, au mix, à des évolutions de la distribution, ou à un événement ponctuel tel qu'une perturbation de l'approvisionnement.

Avant validation finale, le travail passe par plusieurs étapes de revue d'analystes où les hypothèses, les conversions et les évolutions d'une année sur l'autre sont vérifiées pour leur cohérence entre régions et canaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, suivies d'une revue finale avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché des jouets et jeux traditionnels selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les jouets et jeux traditionnels peuvent différer même lorsque le sujet semble identique, car les limites et les choix de mesure ne sont pas toujours les mêmes. Les différences apparaissent généralement autour de ce qui est considéré comme traditionnel par opposition au jeu numérique, de la manière dont les canaux de distribution sont comptabilisés, et de l'année utilisée comme référence pour les prix et la conversion des devises.

En suivant les inclusions et exclusions au niveau des catégories, en actualisant le calendrier des devises et la normalisation des prix, puis en effectuant des vérifications croisées avec les retours primaires, Mordor Intelligence maintient l'estimation ancrée à la demande de jouets et jeux physiques plutôt qu'à des dépenses de divertissement mixtes. Des écarts apparaissent également lorsqu'une étude étend la définition pour inclure des catégories adjacentes, utilise un horizon de prévision plus long avec une hypothèse de croissance agressive, ou n'indique pas clairement comment les promotions et les évolutions de mix affectent les prix de vente moyens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 97,73 milliards USD (2026) | |

| Éditeur sectoriel A | 96,63 milliards USD (2025) | Utilise une année de base différente et un horizon plus long, et peut appliquer des regroupements de produits et des hypothèses de canaux plus larges qui accélèrent la prévision des années ultérieures davantage que ne le suggèrent les signaux à court terme du commerce de détail et des prix. |

| Éditeur sectoriel B | 96,31 milliards USD (2024) | Ancre le dimensionnement sur une année antérieure et projette jusqu'en 2030 avec un taux de croissance implicite plus élevé, ce qui peut refléter des hypothèses d'expansion en ligne et de hausse des prix plus fortes que celles validées par les vérifications récentes de canaux et d'échanges commerciaux. |

L'écart entre les valeurs devient plus facile à expliquer une fois que l'année de base, les limites du périmètre et le traitement des prix et de la migration des canaux sont alignés côte à côte. Notre approche vise à garder chaque étape traçable, afin qu'un acheteur puisse voir quels indicateurs de demande et ajustements déterminent le total et pourquoi le chiffre obtenu se situe là où il se situe.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des jouets et jeux traditionnels ?

Le marché mondial des jouets et jeux traditionnels a atteint 97,73 milliards USD en 2026.

À quelle vitesse le marché mondial des jouets et jeux traditionnels va-t-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 1,66 %, atteignant 106,12 milliards USD d'ici 2031.

Quel segment de produits détient la plus grande part du marché mondial des jouets et jeux traditionnels ?

Les jouets de construction étaient en tête avec une part de 18,42 % en 2025 en raison de leur attrait éducatif intergénérationnel.

Quel canal de distribution se développe le plus rapidement ?

Les boutiques de vente au détail en ligne, qui ont capturé une part de 38,21 % en 2025, devraient croître à un TCAC de 3,62 % jusqu'en 2031.

Pourquoi les jouets premium gagnent-ils en popularité ?

Les consommateurs valorisent la durabilité, les caractéristiques éducatives et les matériaux durables, propulsant les jouets premium vers un TCAC de 3,11 %.

Quelle région offrira le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 4,15 % entre 2026 et 2031 grâce à la hausse des dépenses de la classe moyenne et à la localisation de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: