Taille et part du marché des équipements photographiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.74 Milliards de dollars |

| Taille du Marché (2031) | 9.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 0.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements photographiques par Mordor Intelligence

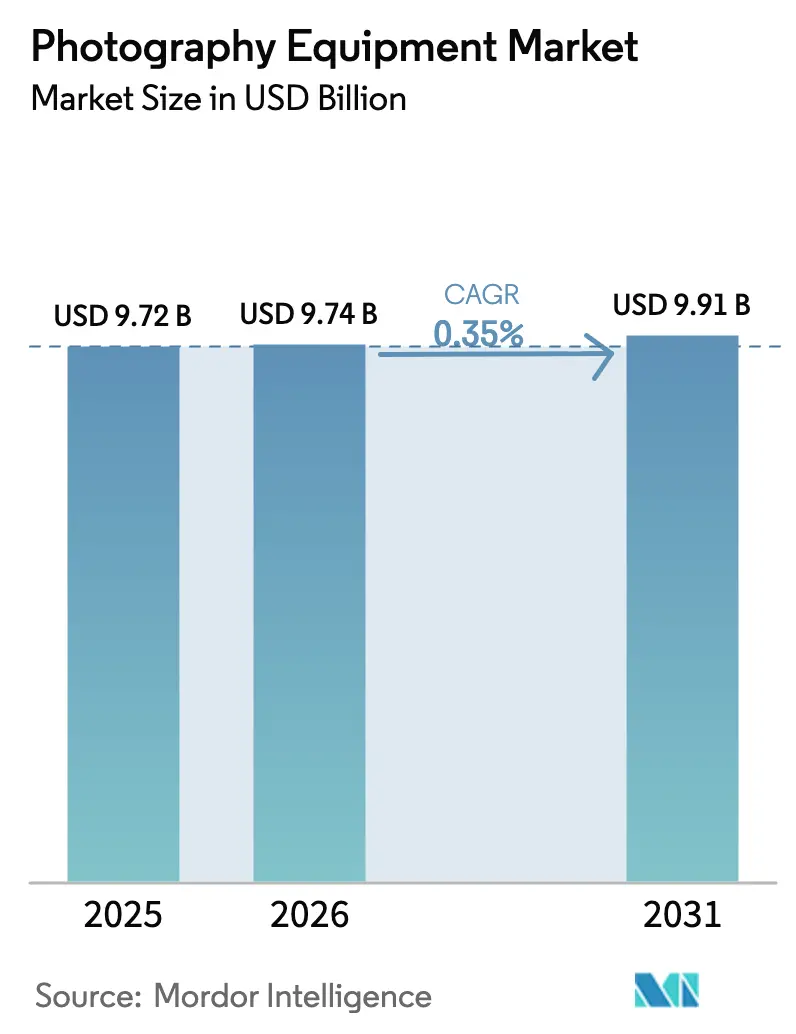

La taille du marché des équipements photographiques devrait croître de 9,72 milliards USD en 2025 à 9,74 milliards USD en 2026 et devrait atteindre 9,91 milliards USD d'ici 2031 à un TCAC de 0,35 % sur la période 2026-2031. Bien que la croissance globale semble modérée, un changement notable s'opère dans le paysage des fournisseurs. La demande d'équipements d'entrée de gamme se tourne de plus en plus vers les smartphones. Parallèlement, on observe une hausse notable de la demande d'appareils photo sans miroir, notamment ceux conçus pour le vlogging et les flux de travail avancés en 8K, contribuant à maintenir des prix de vente moyens robustes. L'avantage concurrentiel actuel repose sur des fonctionnalités telles que la mise au point automatique pilotée par l'IA, la stabilisation intégrée au boîtier et les flux de travail computationnels intégrés qui réduisent considérablement le temps de post-production. Cependant, la chaîne d'approvisionnement fait face à des défis, Sony détenant une part dominante de 53 % de la production mondiale de capteurs à semi-conducteurs complémentaires à oxyde de métal (CMOS), même si les concurrents chinois comblent progressivement l'écart. Aux États-Unis et en Europe, les pressions tarifaires réduisent les marges, en particulier dans le bas de gamme du marché. Pourtant, les fabricants et les détaillants spécialisés trouvent de nouvelles sources de revenus grâce aux modèles de location et d'abonnement, ainsi qu'aux canaux de commerce électronique en vente directe aux créateurs.

Points clés du rapport

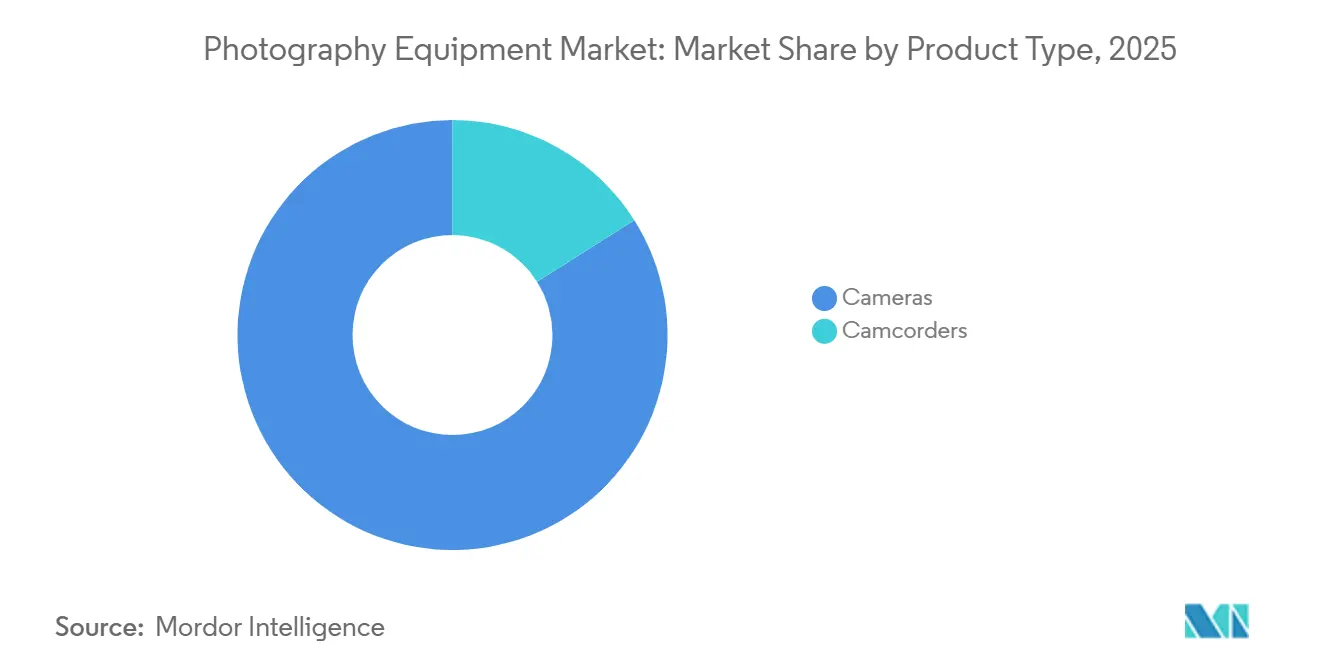

- Par type de produit, les appareils photo ont dominé avec une part de revenus de 83,96 % en 2025 ; les caméscopes devraient se développer à un TCAC de 0,80 % jusqu'en 2031.

- Par catégorie, le segment premium a capté 42,82 % de la part du marché des équipements photographiques en 2025, tandis que les modèles grand public affichent un TCAC de 0,93 % jusqu'en 2031.

- Par utilisateur final, les flux de travail professionnels représentaient 59,74 % des revenus de 2025 ; le segment personnel progresse à un TCAC de 0,93 % grâce à l'adoption du vlogging.

- Par canal de distribution, les canaux en ligne représentaient 55,82 % du chiffre d'affaires de 2025, et les canaux hors ligne devraient croître à un TCAC de 1,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 38,43 % des ventes de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 1,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements photographiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des appareils photo sans miroir et avancées technologiques | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et en Asie-Pacifique (Japon, Chine, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Essor de la création de contenu porté par les réseaux sociaux | +0.6% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique (Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Demande de capteurs haute résolution et orientés vidéo | +0.5% | Mondial, avec une concentration du segment professionnel en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des canaux de distribution en commerce électronique | +0.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles de location et d'abonnement pour les équipements premium | +0.2% | Amérique du Nord et Europe, en émergence dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Flux de travail computationnels intégrés à l'appareil photo pilotés par l'IA | +0.4% | Mondial, avec une adoption précoce en Amérique du Nord, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des appareils photo sans miroir et avancées technologiques

Alors que le secteur des appareils photo pivote des reflex numériques vers les systèmes sans miroir, la dynamique des revenus évolue. Les données de la CIPA révèlent que de janvier à octobre 2024, les expéditions d'appareils photo sans miroir ont bondi de 14,5 %, tandis que les expéditions de reflex numériques ont chuté de 19,8 %[1]Source : Camera & Imaging Products Association, « Expéditions par type de produit janvier-octobre 2024 », cipa.jp. L'EOS R5 Mark II de Canon, dévoilé en juillet 2024, est doté d'un capteur plein format de 45 mégapixels, d'une stabilisation intégrée au boîtier de 8,5 stops et d'un enregistrement vidéo 8K 60p, répondant aux besoins des photographes hybrides qui recherchent à la fois des photos de haute qualité et des séquences cinématographiques. L'Alpha 7R V de Sony, lancé fin 2024, est équipé d'une unité de traitement IA spécialisée qui reconnaît en temps réel les humains, les animaux, les oiseaux, les insectes et les véhicules, entraînant une diminution estimée à 30 % des ratés de mise au point lors de prises de vue en action rapide. Le Z8 de Nikon, version compacte du Z9 et proposé à un prix inférieur de 1 000 USD, a rendu la mise au point automatique de qualité professionnelle et la vidéo 8K accessibles aux passionnés, jouant un rôle déterminant dans la hausse de 10,2 % des revenus d'imagerie de Nikon pour l'exercice 2024. Le X-S20 de Fujifilm, conçu pour les vlogueurs avec son écran orientable et son autonomie améliorée, a séduit les créateurs YouTube qui privilégient la compacité sans compromettre la qualité d'image. Au-delà de la simple vitesse de mise au point automatique, l'avantage des appareils sans miroir est évident : les viseurs électroniques affichent désormais des panneaux OLED de 9,44 millions de points avec des taux de rafraîchissement de 240 Hz, éliminant le décalage qui freinait autrefois les photographes sportifs. Cette avancée a permis aux fabricants de concevoir des boîtiers plus légers et étanches aux intempéries, suscitant l'intérêt des marchés du voyage et de l'aventure.

Essor de la création de contenu porté par les réseaux sociaux

Avec TikTok comptant 1,5 milliard d'utilisateurs actifs mensuels et YouTube atteignant 2,7 milliards, une économie créative dynamique a émergé, liant directement la qualité du matériel au potentiel de monétisation. B&H Photo Video a souligné qu'au quatrième trimestre 2024, le Sony ZV-E10 II, un appareil photo sans miroir APS-C orienté vlogging doté d'un microphone directionnel et d'un mode de présentation de produits, a fait son entrée dans le top cinq des meilleures ventes, alors que les créateurs abandonnaient les stabilisateurs pour smartphones. L'EOS R50 de Canon, vendu au détail à 679 USD pour le boîtier seul, offre une vidéo 4K 30p et dispose d'un écran tactile à angle variable. Il se positionne ainsi comme un point d'entrée idéal pour les créateurs de Reels Instagram et TikTok recherchant l'esthétique de faible profondeur de champ que les appareils photo de smartphones ne peuvent pas offrir. Le Z30 de Nikon, inclus dans un « Kit Vlogueur » proposé à 1 099 USD et livré avec l'objectif Nikkor Z DX 16-50mm f/3,5-6,3 VR, est accompagné d'un microphone stéréo et propose un enregistrement vidéo vertical, répondant au format d'image 9:16 prisé sur les plateformes de contenu court. Lancé fin 2024, le X-M5 de Fujifilm intègre des modes de simulation de film tels que Velvia, Provia et Acros, imitant la science des couleurs analogiques. Cela permet aux créateurs d'obtenir des rendus uniques directement dans l'appareil, minimisant le besoin d'une post-production extensive. Alors que les importations d'équipements photographiques ont enregistré une hausse de 22 % en glissement annuel en 2024, soulignant l'essor de la création de contenu, le Douyin chinois (l'équivalent domestique de TikTok) compte un nombre impressionnant de 750 millions d'utilisateurs actifs quotidiens. Nombre de ces utilisateurs se tournent vers les appareils photo sans miroir, à la recherche d'une valeur de production améliorée, comme le rapporte la Camera and Imaging Products Association.

Demande de capteurs haute résolution et orientés vidéo

Alors que le secteur évolue vers un modèle hybride mêlant photos et vidéos, les concepteurs de capteurs accordent la priorité à la vitesse de lecture et à la gestion thermique. Au cours de l'exercice 2024, le segment Solutions d'imagerie et de détection de Sony a déclaré un chiffre d'affaires de 1 602,7 milliards JPY, en hausse de 14 %, et un résultat opérationnel de 193,5 milliards JPY, porté par la demande de capteurs CMOS empilés permettant un enregistrement 8K 60p sans surchauffe. L'architecture de capteur à double sortie de gain de Canon, introduite dans l'EOS R3 et perfectionnée dans le R5 Mark II, offre 13 stops de plage dynamique à ISO 3200, permettant aux photographes de mariage et d'événements de gérer un éclairage mixte sans bracketing d'exposition. L'acquisition par Nikon de RED Digital Cinema en avril 2024, dont les détails financiers n'ont pas été divulgués, souligne son ambition d'intégrer la compression REDCODE RAW et la science des couleurs de RED dans les futurs modèles de la série Z, brouillant davantage les frontières entre les caméras de cinéma et les systèmes sans miroir premium. La Pocket Cinema Camera 6K Pro de Blackmagic Design, proposée à 2 495 USD, offre 13 stops de plage dynamique et s'intègre parfaitement à DaVinci Resolve, en faisant un favori parmi les cinéastes indépendants qui louaient auparavant des systèmes RED ou ARRI à 500-1 000 USD par jour. La demande du secteur vidéo professionnel pour des résolutions plus élevées stimule le nombre de pixels des capteurs. Par exemple, le dos moyen format IQ4 150MP de Phase One, un incontournable de la photographie commerciale, produit des fichiers RAW de 900 mégapixels nécessitant des cartes CFexpress de type B et 64 Go de RAM, stimulant la demande d'accessoires de stockage et d'informatique.

Flux de travail computationnels intégrés à l'appareil photo pilotés par l'IA

La mise au point automatique par apprentissage profond de Canon, introduite dans l'EOS R3 et le R6 Mark III, utilise un réseau neuronal entraîné sur 1 million d'images pour distinguer les sujets humains des distractions en arrière-plan, réduisant les faux positifs de verrouillage de mise au point de 40 % lors d'événements bondés. La mise au point automatique par reconnaissance en temps réel pilotée par l'IA de Sony, présente dans l'Alpha 7R V et le ZV-E10 II, suit les insectes et les petits oiseaux avec 60 calculs de mise au point automatique par seconde, permettant la photographie macro et animalière qui nécessitait auparavant une mise au point manuelle. Le Z8 et le Z9 de Nikon utilisent un algorithme de suivi 3D avec des données provenant de 493 points de détection de phase pour prédire les trajectoires de mouvement, maintenant la mise au point sur des sujets erratiques comme les joueurs de football ou les oiseaux en vol. Le X-Processor 5 de Fujifilm, qui équipe le X-H2S et le X-T5, inclut un algorithme de détection de sujet optimisé pour la photographie automobile et aéronautique, donnant la priorité au cockpit ou au casque du pilote plutôt qu'à la carrosserie du véhicule. Les avancées en photographie computationnelle s'étendent au traitement post-capture ; des outils d'IA tels que la réduction du bruit IA d'Adobe Lightroom et la sélection de sujet de Topaz Photo AI sont désormais intégrés dans le micrologiciel des appareils photo, permettant la réduction du bruit et l'amélioration de la netteté directement dans l'appareil, réduisant le temps de post-production de 30 à 50 %. L'Osmo Action 5 Pro de DJI, lancé en septembre 2024, dispose d'un capteur à ouverture variable (f/2,8-f/4,0) et d'un nivellement d'horizon piloté par l'IA, soulignant l'expansion de l'imagerie computationnelle au-delà des systèmes à objectifs interchangeables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effet de substitution par les smartphones | -1.2% | Mondial, avec l'impact le plus fort dans les segments des appareils photo d'entrée de gamme et compacts | Court terme (≤ 2 ans) |

| Coût initial élevé des équipements professionnels | -0.5% | Mondial, avec des effets prononcés dans les marchés émergents (Inde, Asie du Sud-Est, Amérique latine) | Moyen terme (2 à 4 ans) |

| Inflation des prix induite par les droits de douane sur les marchés clés | -0.4% | Amérique du Nord, Europe, avec des répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en capteurs d'image | -0.3% | Mondial, avec un risque de concentration au Japon (Sony) et en Corée du Sud (Samsung) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Effet de substitution par les smartphones

L'iPhone 16 Pro d'Apple et le Galaxy S25 Ultra de Samsung ont utilisé la photographie computationnelle pour combler l'écart de qualité d'image avec les appareils photo sans miroir d'entrée de gamme en empilant plusieurs expositions en temps réel. La comparaison de CNET a montré que la photographie d'astrophotographie en mode nuit de l'iPhone 16 Pro correspondait aux performances en termes de bruit d'un appareil photo sans miroir à 1 200 USD avec un objectif à 400 USD à ISO 6400, réduisant son attrait pour les utilisateurs occasionnels. TechRadar a noté que le capteur de 200 mégapixels du Galaxy S25 Ultra et l'isolation de sujet pilotée par l'IA produisaient des portraits plus nets qu'un boîtier sans miroir APS-C à 800 USD avec un objectif kit, en particulier dans un éclairage mixte. Les données de la CIPA soulignent la tendance : les expéditions d'appareils photo compacts ont chuté de 8,2 % de janvier à octobre 2024, même si le marché global des appareils photo a progressé, les smartphones ayant remplacé les modèles compacts. Cet effet est le plus visible dans le segment inférieur à 500 USD, où les smartphones offrent une commodité supérieure (connectivité permanente, partage instantané, HDR computationnel) sans la complexité des objectifs interchangeables. Canon et Nikon ont largement abandonné le segment compact ; aucun des deux n'a lancé de nouvel appareil photo compact en 2024-2025, se concentrant plutôt sur des boîtiers sans miroir plein format proposés à plus de 1 500 USD, où la taille du capteur et les options d'objectifs restent des avantages clés. Le risque est que la photographie computationnelle des smartphones puisse bientôt reproduire la faible profondeur de champ et les performances en faible luminosité des capteurs APS-C, réduisant le marché aux professionnels et aux passionnés investissant dans des systèmes plein format ou moyen format.

Coût initial élevé des équipements professionnels

Les kits sans miroir professionnels, dépassant souvent 3 000 USD pour le boîtier, deux objectifs, des cartes mémoire et des accessoires, représentent un obstacle important pour les créateurs et les amateurs dans les marchés émergents. Lensrentals, un service de location basé aux États-Unis affichant un chiffre d'affaires annuel estimé entre 25 et 100 millions USD, a souligné au quatrième trimestre 2024 que l'EOS R5 Mark II de Canon et l'Alpha 7R V de Sony figuraient en tête de ses classements de location. Cette tendance souligne une préférence croissante pour la location plutôt que la possession, permettant aux utilisateurs de mieux gérer leurs dépenses en capital. En 2024, la branche location d'Adorama, ARC, a élargi son inventaire de 15 %, introduisant les boîtiers Nikon Z8 et Fujifilm GFX100S II. Cette initiative répond aux besoins des photographes de mariage et des studios commerciaux qui, tout en ayant besoin d'équipements haut de gamme pour des projets spécifiques, peinent à justifier les prix d'achat complets. Si le modèle de location prospère aux États-Unis et en Europe, il est encore naissant dans la région Asie-Pacifique. En Inde, malgré une économie créative en pleine croissance, l'absence d'une infrastructure de location robuste oblige les créateurs à investir dans des équipements d'entrée de gamme ou à recourir aux appareils photo de smartphones. Les services d'abonnement tels que l'« Abonnement Objectif RF » de Canon (un pilote au Japon) et l'« Abonnement Équipement Alpha » de Sony (en Europe) offrent un accès mensuel aux objectifs premium pour 50 à 150 USD. Cependant, les préoccupations concernant l'état des équipements et la disponibilité en haute saison ont limité leur adoption. De plus, les hausses de prix induites par les droits de douane aggravent encore la barrière des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils photo ancrent les revenus malgré la résurgence des caméscopes

En 2025, les appareils photo représentaient 83,96 % des revenus du marché. Cependant, les caméscopes devraient croître à un TCAC de 0,80 % jusqu'en 2031, surpassant la croissance globale modérée du marché. Cette résurgence des caméscopes, autrefois considérés comme obsolètes, est portée par la demande croissante de diffusion en direct et d'événements hybrides. Canon a lancé ses caméscopes professionnels XA75 et XA70 au deuxième trimestre 2024, avec un enregistrement 4K 60p et des doubles emplacements pour cartes SD. Ceux-ci ciblent les lieux de culte, les événements d'entreprise et les établissements d'enseignement qui privilégient l'enregistrement longue durée et les filtres ND intégrés plutôt que la flexibilité modulaire des appareils photo sans miroir. Les FX6 et FX9 de Sony, faisant partie de sa gamme Cinéma, ont enregistré de solides ventes au cours de l'exercice 2024, portées par l'adoption par Netflix et Amazon Studios pour les productions documentaires et de téléréalité. Leur attrait est renforcé par l'écosystème d'objectifs à monture E de Sony et les profils de couleur S-Log3 natifs. L'AG-CX350 de Panasonic, proposé à 3 495 USD, offre un zoom optique 20x et un enregistrement double codec (H.264 et H.265), en faisant un choix fiable pour les journalistes de diffusion et les vidéastes d'événements. La domination du segment des appareils photo est soutenue par l'innovation sans miroir. L'EOS R1 de Canon, dévoilé en juillet 2024 en tant que successeur phare du reflex numérique 1D X Mark III, introduit un capteur à obturateur global qui élimine la distorsion de l'obturateur à rideau, bénéficiant aux photographes sportifs et animaliers. Le Z9 de Nikon, lancé fin 2021, reste un best-seller en 2024-2025 avec une vidéo 8K 60p et une rafale à 120 images par seconde, en faisant un outil hybride pour les photojournalistes couvrant des événements tels que les Jeux olympiques et la Coupe du monde. Le GFX100S II de Fujifilm, proposé à 4 999 USD, séduit les photographes commerciaux et de mode avec sa résolution de 102 mégapixels pour les impressions grand format et une grande latitude de recadrage.

Les caméras d'action et les caméras à 360 degrés sont des segments de niche mais à croissance rapide. L'Osmo Action 5 Pro de DJI, avec un capteur de 1/1,3 pouce et 13,5 stops de plage dynamique, est en concurrence avec le HERO12 Black de GoPro, qui a rencontré des problèmes de surchauffe en mode 8K. Le chiffre d'affaires de GoPro au troisième trimestre 2024 de 255,6 millions USD, en baisse de 19 % en glissement annuel, reflète les pertes de parts de marché au profit de DJI. La caméra à cardan Osmo Pocket 3 de DJI, proposée à 519 USD, est saluée pour sa stabilisation supérieure et ses performances en faible luminosité. Les publications consacrées aux activités de plein air et d'aventure classent systématiquement l'Action 5 Pro de DJI devant le HERO12 de GoPro pour la vidéographie sous-marine, citant une meilleure précision des couleurs en dessous de 10 mètres et une autonomie de batterie plus longue. La caméra à 360 degrés X4 d'Insta360, lancée en mars 2024, propose un enregistrement 8K 30 images par seconde et un nivellement d'horizon piloté par l'IA, ouvrant de nouveaux cas d'usage pour les visites immobilières et les vlogs de voyage immersifs, captant des parts des caméras d'action traditionnelles.

Par catégorie : le segment premium dépasse le marché grand public

En 2025, la catégorie premium, représentant 42,82 % des ventes, et le segment grand public croissent tous deux à un TCAC de 0,93 %. Cette croissance est portée par les acheteurs prosumers et professionnels qui investissent dans des fonctionnalités telles que la mise au point automatique avancée, la stabilisation intégrée au boîtier et l'étanchéité aux intempéries. Les résultats de l'exercice 2024 de Canon Marketing Japan ont montré une baisse des ventes unitaires d'appareils photo numériques à objectifs interchangeables, mais une augmentation des prix de vente moyens due à un glissement des reflex numériques d'entrée de gamme vers des modèles sans miroir à marges plus élevées proposés à plus de 2 000 USD. Par exemple, l'Alpha 7R V de Sony, proposé à 3 899 USD pour le boîtier seul, et le Z8 de Nikon, à 3 999 USD, illustrent la valeur du segment premium avec des capteurs de 60 mégapixels, la vidéo 8K et la mise au point automatique pilotée par l'IA, justifiant leur différence de prix par rapport aux modèles milieu de gamme à 1 500 USD. Le X100VI de Fujifilm, un compact premium proposé à 1 599 USD, s'est vendu en rupture de stock dans le monde entier en quelques semaines après son lancement en février 2024, porté par son design rétro et ses modes de simulation de film séduisant les photographes de rue et les influenceurs Instagram. Le Q3 de Leica, proposé à 5 995 USD, offre un capteur plein format de 60 mégapixels et un objectif Summilux 28mm f/1,7 dans un boîtier compact, ciblant les passionnés aisés qui privilégient la qualité de fabrication et le patrimoine de la marque.

Le segment grand public, comprenant les boîtiers sans miroir et reflex numériques d'entrée de gamme proposés à moins de 1 000 USD, fait face à des défis liés à la concurrence des smartphones et aux hausses de prix induites par les droits de douane. L'EOS R50 de Canon et le Z30 de Nikon, tous deux proposés à environ 679 USD pour le boîtier seul, visent à faire passer les utilisateurs de smartphones aux systèmes à objectifs interchangeables. Cependant, leur croissance est freinée par la photographie computationnelle de l'iPhone 16 Pro, qui imite les effets professionnels sans la complexité des réglages manuels. Le ZV-E10 II de Sony, proposé à 999 USD, fait le pont entre les catégories grand public et premium avec des fonctionnalités telles que la vidéo 4K 60p et un mode de présentation de produits, séduisant les créateurs YouTube recherchant des fonctionnalités de qualité professionnelle sans le prix des modèles phares. Pour que le segment grand public reste viable, les fabricants doivent intégrer des fonctionnalités pilotées par l'IA, telles que le suivi automatique de sujet et la réduction du bruit dans l'appareil, pour différencier les appareils photo d'entrée de gamme des smartphones tout en maintenant les prix en dessous de 800 USD pour attirer les amateurs et les étudiants.

Par utilisateur final : la demande professionnelle ancre la croissance

En 2025, les utilisateurs finaux professionnels représentaient 59,74 % des revenus, portés par les photographes de mariage, d'événements et commerciaux recherchant des fonctionnalités telles que les doubles emplacements pour cartes, l'étanchéité aux intempéries et la rafale à haute vitesse. Le Z8 de Nikon, proposé à 1 000 USD de moins que le Z9 phare, a gagné du terrain auprès des photographes de mariage qui louaient auparavant le Z9 pour 300 à 500 USD par week-end. L'EOS R5 Mark II de Canon, avec une stabilisation intégrée au boîtier de 8,5 stops et une vidéo 8K 60p, est devenu le choix privilégié des photographes hybrides couvrant les événements d'entreprise et les visites immobilières. L'Alpha 1 de Sony, proposé à 6 499 USD, est resté le premier choix des photographes sportifs et animaliers, offrant une rafale à 30 images par seconde et une résolution de 50 mégapixels pour le recadrage sans perte de qualité. Le GFX100S II de Fujifilm, à 4 999 USD, sert les photographes commerciaux et de mode nécessitant une résolution de 102 mégapixels pour les impressions publicitaires grand format.

Le segment personnel devrait croître à un TCAC de 0,93 % alors que les créateurs de contenu et les amateurs passent des smartphones aux appareils photo. L'EOS R50 de Canon, le Z30 de Nikon et le ZV-E10 II de Sony ciblent ce segment avec des fonctionnalités de vlogging telles que les écrans orientables, les microphones directionnels et l'enregistrement vidéo vertical. Le X-M5 de Fujifilm, lancé fin 2024, inclut des modes de simulation de film reproduisant la science des couleurs analogiques, permettant aux créateurs Instagram et TikTok d'obtenir des rendus uniques directement dans l'appareil. La croissance dans ce segment varie géographiquement ; l'économie créative de l'Inde, qui devrait atteindre 100 millions de producteurs d'ici 2027, stimule la demande d'appareils photo sans miroir d'entrée de gamme, tandis que la plateforme Douyin en Chine (l'équivalent domestique de TikTok) compte 750 millions d'utilisateurs actifs quotidiens, dont beaucoup investissent dans des appareils photo pour une valeur de production plus élevée. La croissance à long terme dépend de la capacité des fabricants à simplifier les interfaces utilisateur et à intégrer des fonctionnalités pilotées par l'IA pour faciliter la courbe d'apprentissage des premiers acheteurs d'appareils photo à objectifs interchangeables.

Par canal de distribution : les canaux en ligne gagnent des parts

En 2025, les canaux en ligne représentaient 55,82 % du total des ventes. Bien que les canaux hors ligne devraient croître à un modeste TCAC de 1,10 % jusqu'en 2031, les plateformes de commerce électronique les dépassent. Ces plateformes séduisent les consommateurs avec des prix compétitifs, des avis clients et une livraison le lendemain, des avantages que les magasins physiques peinent à reproduire. Au quatrième trimestre 2024, Amazon a déclaré des ventes nettes de produits de 82,2 milliards USD. Sur ce total, les boutiques en ligne ont contribué à hauteur de 75,6 milliards USD, marquant une hausse de 7 % en glissement annuel, alimentée par une augmentation de 11 % des unités payantes mondiales. Une étude de prix réalisée par Profitero a mis en évidence que l'électronique d'Amazon, y compris les appareils photo et les objectifs, était 14 % moins chère que chez les autres grands détaillants américains. Cet avantage tarifaire a attiré de nombreux consommateurs sensibles aux prix vers la plateforme en ligne d'Amazon. De plus, Amazon Prime a augmenté ses services de livraison le jour même et le lendemain de 65 % en 2024 par rapport à 2023, réduisant efficacement l'écart de vitesse de livraison qui bénéficiait auparavant aux magasins d'appareils photo locaux. Adorama, un détaillant spécialisé basé à New York avec un chiffre d'affaires estimé entre 500 millions et 1,0 milliard USD, a renforcé sa plateforme de commerce électronique et sa filiale de location, ARC, de 15 % en 2024. Ils ont introduit le Nikon Z8 et le Fujifilm GFX100S II, répondant à la demande croissante des photographes de mariage et des studios commerciaux. B&H Photo Video, un autre grand détaillant spécialisé américain, a noté que le Sony ZV-E10 II et le Canon EOS R50 figuraient parmi ses cinq meilleures ventes au quatrième trimestre 2024, principalement grâce aux vlogueurs et aux créateurs de contenu passant des smartphones.

Malgré la croissance du commerce de détail hors ligne, projetée à un TCAC de 1,10 % jusqu'en 2031, il continue d'exceller dans les segments à forte interaction. Ici, les clients privilégient les évaluations de produits en main propre et les conseils d'experts. Les grandes marques comme Canon, Nikon et Sony ont établi des magasins phares dans des villes comme Tokyo, New York et Londres. Ces magasins ne se contentent pas de vendre des produits, mais organisent également des ateliers, proposent des locations d'objectifs et gèrent des programmes de reprise, ce qui renforce la fidélité à la marque parmi les photographes professionnels. Les détaillants spécialisés, notamment Adorama et

Analyse géographique

En 2025, l'Amérique du Nord a commandé une part significative de 38,43 % des revenus, soutenue par ses écosystèmes professionnels bien établis et une infrastructure de location robuste. Les données de la CIPA ont mis en évidence une hausse de 21,3 % des expéditions en février 2025, survenant juste avant la mise en œuvre des droits de douane[2]Source : Camera & Imaging Products Association, « Expéditions par type de produit janvier-octobre 2024 », cipa.jp. Cependant, alors que les fabricants augmentaient leurs prix catalogue jusqu'à 12 %, l'élan de croissance s'est essoufflé plus tard dans l'année. Le Canada et le Mexique bénéficiant de droits d'importation plus cléments, ils émergent comme des sources d'importation alternatives pour les acheteurs américains, compliquant la gestion des canaux. À l'avenir, la prolifération des modèles d'abonnement, qui allègent les barrières de coût initial, devrait stimuler la croissance à long terme, en particulier pour les créateurs de milieu de gamme.

L'Asie-Pacifique est en passe de dépasser les autres régions, affichant un TCAC projeté de 1,12 % jusqu'en 2031. En février 2025, la Chine a connu une hausse spectaculaire de 78,8 % des expéditions d'appareils photo sans miroir, une progression largement attribuée aux stratégies de monétisation de Douyin qui favorisent le contenu de haute qualité. Avec une économie créative prévue à 100 millions de personnes d'ici 2027, l'Inde se positionne comme un pôle de croissance essentiel, notamment pour les kits de vlogging proposés à moins de 800 USD. Parallèlement, les réductions tarifaires dans le cadre du Partenariat économique régional global (RCEP), combinées à la fabrication nationale au Japon et en Thaïlande, permettent aux fournisseurs d'offrir des prix compétitifs[3]Source : Secrétariat du Partenariat économique régional global, « Rapport sur l'impact économique du RCEP 2025 », asean.org. L'Australie et la Nouvelle-Zélande ne sont pas seulement des marchés, mais des plateformes de lancement stratégiques, facilitant les campagnes de marketing en langue anglaise et les tests de micrologiciels bêta, accélérant ainsi les boucles de retour d'information sur les lancements mondiaux.

L'Europe, l'Amérique du Sud et le Moyen-Orient-Afrique ont collectivement contribué à 23,45 % des ventes de 2025. L'Europe occidentale, avec son inclination pour le marché premium, a vu l'Allemagne, le Royaume-Uni et la France représenter ensemble 60 % du volume des appareils photo sans miroir plein format. Les fluctuations économiques et les droits d'importation élevés ont freiné le marché en Amérique du Sud, le droit de douane de 60 % sur l'électronique au Brésil orientant la demande vers les produits reconditionnés. Aux Émirats arabes unis et en Afrique du Sud, la croissance est soutenue par le tourisme et les services de photographie commerciale haut de gamme, offrant une certaine protection contre l'empiètement des alternatives smartphones.

Paysage réglementaire

Les équipements photographiques vendus sur les principaux marchés grand public sont encadrés par des règles de sécurité des produits, des contrôles à l'exportation et l'administration des douanes et des tarifs. Dans l'Union européenne, le règlement (UE) 2023/988 relatif à la sécurité générale des produits crée de larges obligations de sécurité pour les produits de consommation mis sur le marché, appuyé par la mise à jour par la Commission européenne des normes harmonisées via la décision d'exécution (UE) 2026/901 de la Commission (adoptée le 17 avril 2026). Pour les catégories d'accessoires qui recoupent les flux de travail photographiques, les exigences de sécurité photobiologique pour l'éclairage LED sont également pertinentes ; la norme EN IEC 62471:2026 est référencée dans les mises à jour d'application de 2026 pour l'éclairage LED commercial utilisé dans des configurations telles que les ring lights et l'éclairage de fond, ce qui accroît l'attention portée à la conformité concernant les seuils de lumière bleue et d'exposition.

Les contrôles commerciaux et technologiques ajoutent d'autres contraintes pour les systèmes d'appareils photo haut de gamme et spécialisés. Aux États-Unis, le Bureau of Industry and Security du Department of Commerce a révisé les exigences de licence des Export Administration Regulations pour certains appareils photo, systèmes ou composants associés (action du Federal Register datée de février 2024), ce qui peut affecter la disponibilité transfrontalière du matériel d'imagerie avancé. Le traitement à l'importation et l'exposition tarifaire dépendent toujours de la classification des produits et de l'application via le Harmonized Tariff Schedule (USITC) et les processus de l'U.S. Customs and Border Protection, ce qui devient un enjeu important pour les fournisseurs et détaillants gérant les points de prix dans les segments sensibles aux tarifs.

Paysage concurrentiel

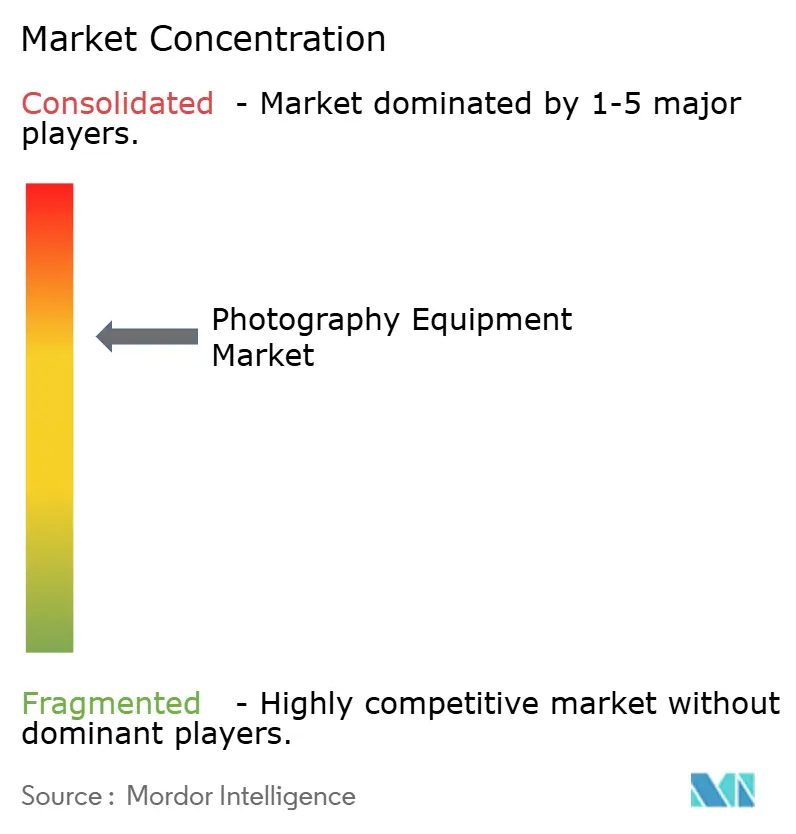

Le marché des équipements photographiques est modérément concentré, avec des acteurs comme Canon, Sony et Nikon représentant collectivement une part de marché majeure dans les appareils photo à objectifs interchangeables. Malgré cette domination, la concurrence reste intense, chaque marque tirant parti de ses atouts technologiques. Canon domine le segment professionnel avec son EOS R1 phare et un écosystème de plus de 40 objectifs RF. Son architecture de capteur à double sortie de gain offre 13 stops de plage dynamique à ISO 3200, permettant aux photographes de mariage et d'événements de gérer un éclairage mixte sans bracketing d'expositions. Sony, pionnier de la technologie sans miroir avec ses modèles Alpha 1 et Alpha 7R V, bénéficie d'une intégration verticale. Avec une part de 53 % du marché mondial des capteurs CMOS via Sony Semiconductor, l'entreprise réserve ses capteurs empilés les plus avancés à ses propres appareils photo, créant un avantage de performance significatif. Nikon, en avril 2024, a acquis RED Digital Cinema, signalant son entrée sur le marché des caméras de cinéma professionnelles. En combinant ses optiques à monture Z avec la compression REDCODE RAW et la science des couleurs de RED, Nikon vise à concurrencer le FX6 de Sony et la série Cinema EOS de Canon. Fujifilm, quant à elle, occupe une niche avec ses appareils photo APS-C de la série X et ses appareils photo moyen format GFX, séduisant les photographes de rue et commerciaux grâce à des modes de simulation de film tels que Velvia, Provia et Acros, qui reproduisent la science des couleurs analogiques pour une esthétique dans l'appareil.

Des opportunités d'espaces blancs existent dans les modèles de location et d'abonnement, qui restent sous-développés en dehors de l'Amérique du Nord et de l'Europe, et dans le segment des caméras d'action. L'Osmo Action 5 Pro de DJI a gagné des parts de marché sur GoPro en offrant de meilleures performances en faible luminosité et des capteurs à ouverture variable. Pendant ce temps, des fabricants de capteurs chinois tels qu'OmniVision et Will Semiconductor perturbent le marché en érodant la part de marché CMOS de 53 % de Sony. Ces entreprises proposent des alternatives moins coûteuses, séduisant les fabricants d'appareils photo cherchant à réduire les coûts des nomenclatures. Les flux de travail computationnels pilotés par l'IA sont devenus un champ de bataille critique pour les gains de parts de marché. La mise au point automatique par apprentissage profond de Canon, la mise au point automatique par reconnaissance en temps réel basée sur l'IA de Sony et l'algorithme de suivi 3D de Nikon soulignent l'importance croissante de la vitesse et de la précision de la mise au point automatique par rapport au nombre de mégapixels dans les décisions d'achat des acheteurs professionnels et prosumers.

Le paysage concurrentiel à long terme favorisera les entreprises qui intègrent des unités de traitement IA directement dans les boîtiers d'appareils photo. Cette intégration permet des fonctionnalités en temps réel telles que la reconnaissance de sujet, la réduction du bruit et le nivellement d'horizon, réduisant la dépendance aux logiciels de post-production. Ces avancées sont particulièrement avantageuses pour les photographes d'événements et les photojournalistes qui travaillent sous des délais serrés, car elles raccourcissent le temps entre la prise de vue et la livraison. À mesure que le marché évolue, les acteurs capables de fournir ces capacités pilotées par l'IA gagneront un avantage significatif, répondant à la demande croissante de flux de travail plus rapides et plus efficaces dans la photographie professionnelle.

Leaders du secteur des équipements photographiques

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corp.

Panasonic Holdings Corp.

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à monétiser le glissement du marché de la possession d'entrée de gamme vers des flux de travail créateurs et professionnels à plus forte valeur, en intégrant des améliorations de capacité dans des boîtiers et objectifs qui réduisent le temps de production. Cette orientation est visible dans les lancements récents de 2026, où Canon a introduit l'EOS R6 V accompagné de l'objectif à zoom motorisé RF20-50mm F4 L IS USM PZ (mai 2026), et Sony a introduit l'Alpha 7R VI avec un capteur haute résolution et un traitement mis à jour (mai 2026). Ces sorties suivent le contexte du rapport d'une demande se concentrant autour des systèmes hybrides optimisés pour le vlogging et la vidéo avancée, où l'autofocus par IA, la stabilisation et les flux de travail computationnels intégrés soutiennent des ASP premium.

Un autre espace blanc se concentre sur l'expansion des modèles d'accès et des stratégies de canaux autour des signaux de demande spécialisés et en ligne. Le canal en ligne a représenté 55,82 % du chiffre d'affaires de 2025 dans le contexte du rapport, et la location et les abonnements sont déjà utilisés par les détaillants spécialisés et les marques pour réduire les barrières initiales pour les kits premium. La composition des expéditions soutient également une planification de portefeuille ciblée, les expéditions d'appareils photo numériques rapportées par la CIPA en 2025 atteignant 9 438 876 unités (+11,2 % en glissement annuel), les appareils à objectifs interchangeables représentant 74,18 % des expéditions, et les hybrides 90,13 % du volume à objectifs interchangeables. Parallèlement, les expéditions d'appareils à objectif intégré (compacts) ont augmenté de 29,6 % en 2025, renforçant la marge de manœuvre pour les compacts premium et les kits créateurs compacts, où la disponibilité et l'assortiment ont été limités pour certains modèles.

Développements récents du secteur

- Juillet 2026 : Sony a annoncé le RX10 V, la cinquième génération de sa gamme d'appareils photo superzoom tout-en-un, poursuivant le positionnement de classe 24-600mm pour le voyage, la faune et le sport. Cette mise à jour maintient une option d'appareil photo bridge différenciée sur un marché où les smartphones exercent une pression sur les appareils photo dédiés d'entrée de gamme et où les fournisseurs défendent leurs marges par des formats spécialisés.

- Décembre 2025 : Sony a lancé l'Alpha 7 V et l'objectif FE 28-70mm f/3.5-5.6 OSS II. Cette sortie a élargi la gamme hybride plein format de Sony et a soutenu les taux d'attachement système en associant un nouveau boîtier à un zoom standard mis à jour pour les acheteurs plein format grand public.

- Juillet 2024 : Canon a lancé l'appareil photo hybride plein format EOS R5 Mark II, positionné autour d'une capture hybride haute résolution avec stabilisation intégrée et capacités vidéo 8K. Ce lancement a renforcé l'accent mis par Canon sur les charges de travail professionnelles et créatrices, où l'autofocus avancé et les fonctionnalités vidéo soutiennent un prix premium durable et l'adoption de l'écosystème d'objectifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par la vente d'équipements photographiques utilisés pour capturer des images fixes et vidéo, comptabilisés au point de vente de l'équipement. Dans ce cadre, l'accent reste mis sur les appareils dédiés utilisés pour la création photo et vidéo dans les principales régions mondiales.

Exclusions du périmètre : nous excluons les smartphones, les logiciels d'édition autonomes, les services d'impression et l'électronique grand public générale qui n'est pas principalement vendue comme équipement photographique.

Aperçu de la segmentation

- Type de produit

- Appareils photo

- Caméscopes

- Catégorie

- Grand public

- Premium

- Utilisateur final

- Professionnel

- Personnel

- Canal de distribution

- Canal en ligne

- Canal hors ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur la demande d'appareils photo et d'appareils connexes, l'orientation des prix et les évolutions des canaux, avant que tout calcul ne soit figé. Nous nous appuyons sur des sources publiques telles que les offices nationaux de statistiques pour la production et le commerce d'électronique, UN Comtrade pour les tendances d'importation et d'exportation, les indicateurs macroéconomiques de la Banque mondiale, et les barèmes tarifaires de type USITC pour comprendre la pression sur les prix et les mouvements de l'offre.

Pour garder le dimensionnement pratique, nous examinons également des sources telles que les rapports annuels des entreprises et les présentations aux investisseurs, les notes de lancement de produits et les sites d'associations pertinents pour l'imagerie et l'électronique grand public. Un abonnement payant pour les données financières et l'intelligence économique des entreprises est utilisé de manière sélective pour normaliser les lignes de revenus déclarées entre les régions et pour séparer les ventes liées à l'imagerie des produits électroniques adjacents. Des bases de données de brevets sont également utilisées pour vérifier le calendrier des cycles de fonctionnalités qui affecte la demande de remplacement. Ces exemples sont illustratifs, et d'autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification au cours de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires sur les cycles de remplacement, l'évolution du prix de vente moyen et le mix de canaux, puis pour combler les lacunes laissées par les données publiques. Nous échangeons avec des fabricants, distributeurs, détaillants et professionnels de la photographie dans les régions APAC, EMEA et Amériques afin que le modèle capture à la fois le comportement de l'offre et les schémas d'adoption des acheteurs.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 14 % | APAC : 40 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 50 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal est construit selon une approche descendante où les bassins de demande mondiaux et régionaux sont reconstitués à partir de l'orientation des expéditions au niveau des catégories, des flux commerciaux et des schémas de réalisation des prix, puis rapprochés des revenus des équipements. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que des points de prix échantillonnés d'appareils photo et de caméscopes multipliés par les mouvements d'unités observés sur les principaux canaux, suivies d'ajustements lorsque les vérifications indiquent une surestimation ou une sous-estimation.

Les intrants importants sur ce marché incluent les tendances d'expédition des appareils photo et caméscopes, le glissement vers l'hybride par rapport au déclin du reflex, le calendrier des cycles de remplacement pour les professionnels et les amateurs avertis, le mix en ligne versus hors ligne, et l'évolution du prix de vente moyen liée aux améliorations de fonctionnalités comme l'autofocus et la stabilisation. Lorsque la visibilité des unités est plus faible pour les géographies plus petites, la gestion des lacunes utilise des indicateurs proxy comme l'intensité des importations, les tranches de revenus et la profondeur de l'assortiment des détaillants, puis est réalignée sur le total régional afin que la consolidation reste cohérente.

Pour les prévisions, nous utilisons une analyse de scénarios avec une couche légère de régression multivariée sur les facteurs stables, y compris le revenu disponible et les indicateurs de dépenses en électronique grand public, puis nous appliquons des ajustements dirigés par des experts pour les événements spécifiques à la catégorie comme le calendrier de renouvellement des produits et les variations de la demande liée à l'économie des créateurs. La prévision finale est révisée pour s'assurer qu'elle reste cohérente avec la nature de croissance lente des équipements dédiés et le rythme de substitution par les smartphones au niveau d'entrée de gamme.

Validation des données et cycle de mise à jour

La validation se fait en comparant le résultat du modèle à des signaux indépendants tels que les valeurs commerciales, l'orientation des expéditions discutée publiquement et le mouvement implicite du prix par unité, ce qui aide à détecter les sauts soudains qui ne correspondent pas à un comportement d'achat réel. Lorsque des écarts sont constatés, nous revoyons les hypothèses, revérifions les calculs et, dans certains cas, reprenons contact avec les personnes interrogées pour confirmer ce qui a changé dans les remises de canaux, le mix ou la disponibilité des produits.

Avant validation finale, le travail passe par des révisions d'analystes en plusieurs étapes où les intrants clés, la logique de conversion et les répartitions régionales sont revérifiés, et toute valeur aberrante est documentée avec une raison claire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements tarifaires, des perturbations majeures de l'offre ou des changements importants de catégorie. Juste avant la livraison, une nouvelle passe est effectuée pour que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des équipements photographiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les équipements photographiques peuvent paraître incohérentes car chaque source choisit sa propre frontière de produit, son année de base et sa logique de tarification. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont actualisées lorsque la demande se déplace entre les appareils photo dédiés et les produits d'imagerie adjacents.

L'écart provient généralement de ce qui est compté comme équipement photographique, de la façon dont les objectifs et accessoires sont traités, et du fait que l'estimation s'appuie sur les expéditions, les ventes au détail ou la cartographie des revenus des entreprises. Le calendrier des devises et la manière dont les prix de vente moyens sont projetés comptent également, car les modèles hybrides premium peuvent faire augmenter la valeur même si les unités restent stables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,74 milliards USD (2026) | |

| Cabinet de conseil mondial A | 9,90 milliards USD (2026) | Utilise un panier de produits plus large incluant explicitement les objectifs, l'éclairage et les trépieds, ce qui peut faire augmenter la valeur même si le marché des boîtiers d'appareils photo est stable. |

| Éditeur sectoriel B | 9,52 milliards USD (2025) | Ancré sur une année de base et un regroupement de produits différents, et peut traiter les effets de transition de catégorie (comme le mix hybride) avec une mise à jour de l'ASP plus lente, ce qui peut maintenir la valeur plus basse. |

Le tableau montre un écart resserré autour des milliards à un chiffre moyen à élevé, et la principale séparation concerne ce qui est comptabilisé comme équipement par rapport aux compléments adjacents. Dans le modèle de Mordor Intelligence, la valeur est centrée sur les appareils photo et caméscopes, ce qui évite de mélanger des catégories riches en accessoires susceptibles d'évoluer différemment selon le canal et la promotion. Avec ces choix de périmètre clairement établis puis vérifiés par rapport aux signaux commerciaux et de prix, le chiffre final reste plus facile à reproduire et à expliquer lorsque les acheteurs le comparent entre régions et années.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des équipements photographiques ?

La taille du marché des équipements photographiques devrait croître de 9,72 milliards USD en 2025 à 9,74 milliards USD en 2026 et devrait atteindre 9,91 milliards USD d'ici 2031 à un TCAC de 0,35 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide pour les ventes d'équipements photographiques ?

L'Asie-Pacifique affiche la dynamique la plus forte, avec une expansion projetée à un TCAC de 1,12 % jusqu'en 2031, portée par la demande croissante des créateurs en Chine et en Inde.

Quelle catégorie de produits détient la plus grande part de revenus ?

Les appareils photo dominent avec 83,96 % des ventes de 2025, soutenus par l'innovation continue dans le domaine des appareils sans miroir.

Pourquoi les boîtiers premium gagnent-ils du terrain ?

Les professionnels et les amateurs avancés recherchent la mise au point automatique par IA, la stabilisation intégrée au boîtier et une étanchéité robuste aux intempéries, propulsant le segment premium à 42,82 % des revenus de 2025.

Quelles entreprises dominent le paysage concurrentiel ?

Canon, Sony et Nikon contrôlent collectivement environ 70 % des revenus mondiaux des appareils photo à objectifs interchangeables, tandis que Fujifilm, Panasonic et DJI dominent les segments de niche.

Dernière mise à jour de la page le: