Taille et part du marché du jeu d'argent en ligne en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

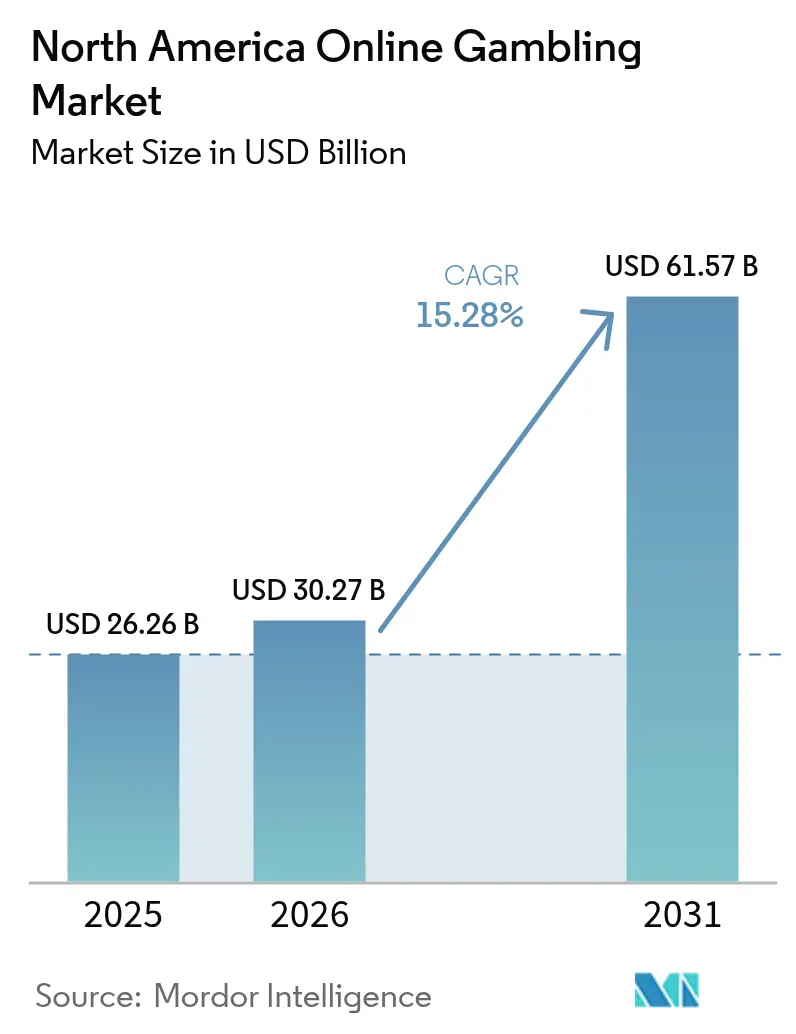

| Taille du marché de l'année de base (2025) | 26.26 Milliards de dollars |

| Taille du Marché (2026) | 30.27 Milliards de dollars |

| Taille du Marché (2031) | 61.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.28% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu d'argent en ligne en Amérique du Nord par Mordor Intelligence

La taille du marché du jeu d'argent en ligne en Amérique du Nord en 2026 est estimée à 30,27 milliards USD, en progression par rapport à la valeur de 2025 de 26,26 milliards USD, avec des projections pour 2031 affichant 61,57 milliards USD, croissant à un TCAC de 15,28 % sur la période 2026-2031. Les transitions numériques rapides remodèlent le paysage du jeu d'argent en ligne, portées par des vagues de légalisations au niveau des États et l'essor des outils commerciaux pilotés par l'IA. Ces avancées révolutionnent la manière dont les parieurs s'engagent dans les paris sportifs, les casinos, les loteries et le bingo. Les opérateurs se tournent vers les paiements activés par la chaîne de blocs, réduisant à la fois les coûts de transaction et les délais de règlement. De plus, des liens plus étroits entre les médias en streaming et les plateformes de paris accélèrent le passage de la consommation de contenu à la mise d'un pari. Bien qu'il y ait un glissement prononcé vers le mobile, des conceptions innovantes multiplateformes maintiennent la pertinence des ordinateurs de bureau. Un âge médian plus jeune parmi les parieurs alimente une hausse soutenue des revenus. Bien que la surveillance réglementaire accrue en matière de jeu responsable et de protection des joueurs ait entraîné une hausse des coûts de conformité, elle favorise simultanément la confiance du public, renforçant l'acceptation grand public.

Principaux enseignements du rapport

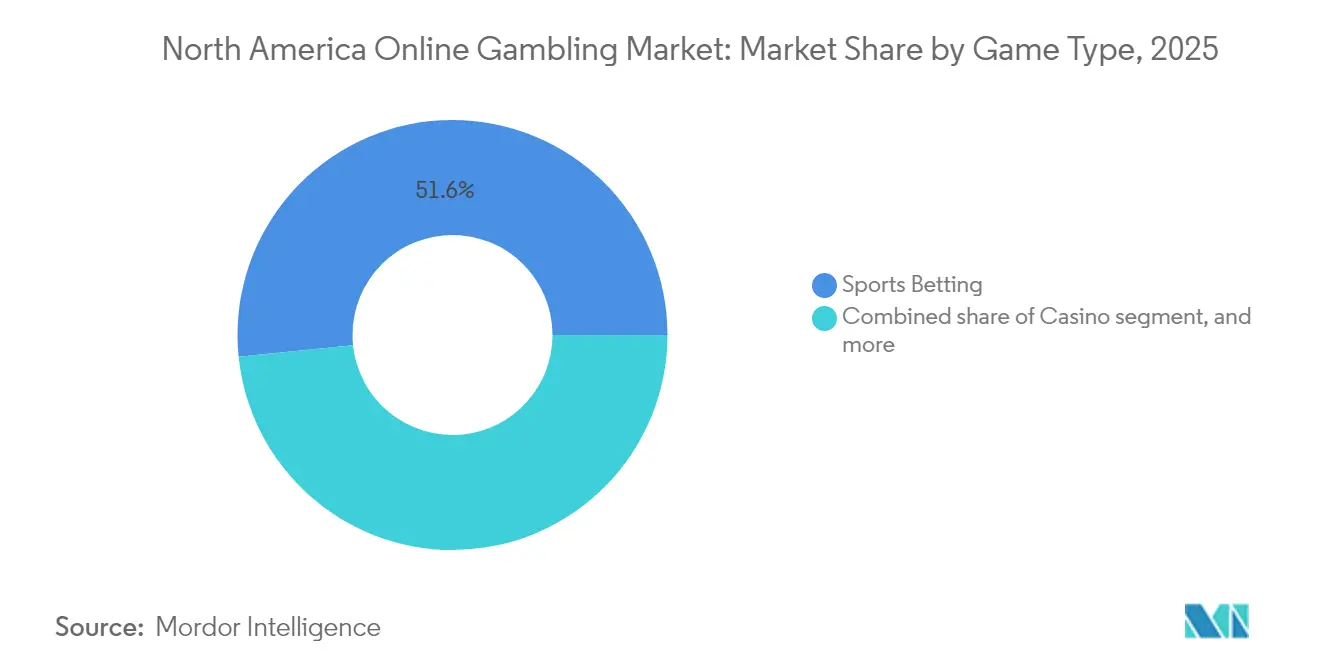

- Par type de jeu, les paris sportifs représentaient 51,62 % des revenus régionaux en 2025, tandis que le casino est prévu de se composer à un TCAC de 17,92 % jusqu'en 2031.

- Par plateforme, le mobile et les tablettes ont représenté 72,10 % de l'activité totale des utilisateurs en 2025, tandis que les applications de bureau se développent à un TCAC de 16,03 % à mesure que les outils d'analyse multi-écrans gagnent en faveur.

- Par groupe d'âge, la cohorte des 25–34 ans détenait 34,30 % des comptes de parieurs actifs en 2025 ; la tranche des 18–24 ans est en bonne voie pour un TCAC de 16,74 %, mettant en évidence les vents favorables à l'adoption par la génération Z.

- Par type de pari, les mises avant-match ont conservé une part de 59,55 % en 2025, mais les mises en direct/en cours de jeu s'accéléreront à un TCAC de 18,05 % grâce aux flux de données en temps réel et aux micro-marchés.

- Par géographie, les États-Unis ont contribué à hauteur de 79,05 % en 2025, tandis que le Canada a enregistré la plus forte progression à un TCAC de 15,82 %, grâce à l'harmonisation réglementaire au niveau provincial.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du jeu d'argent en ligne en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Légalisation s'étendant à travers les États | +4.2% | États-Unis, avec des retombées au Canada | Moyen terme (2-4 ans) |

| Personnalisation basée sur l'IA et les données | +3.1% | Amérique du Nord, concentrée dans les États à forte avancée technologique | Court terme (≤ 2 ans) |

| Intégration des paris sur l'esport et les sports fantaisie | +2.8% | États-Unis et Canada, marchés urbains | Moyen terme (2-4 ans) |

| Partenariats multimédias intégrant les sports en direct et les flux de paris | +2.3% | États-Unis, en expansion vers le Canada | Court terme (≤ 2 ans) |

| Solutions de paiement avancées (portefeuilles numériques, cryptomonnaie, chaîne de blocs) | +1.9% | Amérique du Nord, soumis à l'approbation réglementaire | Long terme (≥ 4 ans) |

| Expérience utilisateur personnalisée | +1.3% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Légalisation s'étendant à travers les États

Le Vermont a lancé ses opérations en janvier 2024, et la Caroline du Nord devait lui emboîter le pas au premier trimestre 2024, soulignant une tendance croissante à la légalisation État par État. Dans le Wyoming, le projet de loi HB0120 de la Chambre établit un cadre complet pour les jeux interactifs, exigeant des frais initiaux de permis d'opérateur de 100 000 USD et imposant une taxe de 10 % sur les revenus mensuels[1]Source : Législature du Wyoming, « Projet de loi HB0120, cadre pour les jeux interactifs », wyoleg.gov. Cette démarche, comme l'a noté la Législature du Wyoming, reflète une poussée vers la standardisation entre les différentes juridictions. Pendant ce temps, dans le Missouri, le rejet par le Secrétaire d'État d'une réglementation d'urgence a entraîné des retards réglementaires, avec des lancements potentiels de marché désormais repoussés de 6 à 12 mois. Un tel paysage fragmenté offre une arme à double tranchant : les opérateurs peuvent obtenir des avantages de premier entrant en sécurisant un accès précoce au marché, mais ils doivent également faire face à des coûts de conformité accrus en raison des exigences juridictionnelles variables. En Alberta, le dévoilement de la loi sur l'iGaming Alberta laisse entrevoir des efforts provinciaux pour harmoniser les réglementations, ouvrant potentiellement la voie à des expansions d'opérateurs transfrontaliers plus larges et à des regroupements de liquidités collaboratifs.

Personnalisation basée sur l'IA et les données

L'intelligence artificielle remodèle la façon dont les entreprises attirent et fidélisent leurs clients, en s'appuyant sur des outils tels que l'analyse prédictive et le ciblage comportemental. Cependant, l'absence de réglementations claires pose des dilemmes éthiques. Le Comité des normes d'IA éthique de l'Association internationale des normes de jeu élabore des cadres de meilleures pratiques. Leur objectif est de garantir que les systèmes d'IA n'exploitent pas les joueurs vulnérables à des fins lucratives, comme l'a souligné l'Université de Floride[2]Source : Alisha Katz, « L'IA transforme le jeu d'argent, Comité des normes d'IA éthique de l'Association internationale des normes de jeu », Phys.org, phys.org. Bien que le Plan directeur américain pour une déclaration des droits en matière d'IA pose les bases, il est insuffisant en ce qui concerne les directives spécifiques au secteur, laissant les opérateurs dans l'incertitude alors qu'ils investissent dans l'apprentissage automatique. Les mesures proposées préconisent des audits indépendants des systèmes d'IA, la clarté dans les recommandations de jeux et la transparence concernant la collecte de données. Le manque actuel de réglementations approfondies en matière d'IA favorise une innovation rapide, mais invite également à des défis potentiels en matière de protection des consommateurs, ce qui pourrait conduire à des lois plus strictes. En adoptant dès maintenant des pratiques d'IA éthiques, les opérateurs se préparent non seulement aux réglementations imminentes, mais cultivent également la confiance des consommateurs grâce à des choix algorithmiques clairs et équitables.

Intégration des paris sur l'esport et les sports fantaisie

Les paris sur l'esport gagnent en dynamisme grâce aux approbations réglementaires et aux intégrations de plateformes, mais les obstacles juridiques projettent une ombre d'incertitude. En 2016, le Conseil de contrôle des jeux du Nevada a établi un précédent décisif pour les paris sur l'esport à Las Vegas, en approuvant les paris sur les tournois de League of Legends au William Hill Sports Book, comme l'a rapporté ESPN. Cependant, un avis de juillet 2025 du procureur général de Californie Rob Bonta, qualifiant les sports fantaisie quotidiens de paris illégaux en vertu de l'article 337a du Code pénal, provoque des remous sur le marché, comme l'a mis en évidence Esports Insider[3]Source : Kerman Garrett, « Le procureur général de Californie déclare les sports fantaisie quotidiens illégaux », esportsinsider.com. Cette décision perturbe non seulement la part importante de la Californie dans le marché national des sports fantaisie quotidiens, mais laisse également entrevoir des changements législatifs potentiels dans d'autres États. Pour ajouter à l'intrigue, le gouverneur Gavin Newsom conteste publiquement la position du procureur général, laissant entrevoir un possible compromis politique, même si les opérateurs de sports fantaisie se préparent à des batailles juridiques. Entre-temps, la fusion des tournois d'esport avec les paris sportifs traditionnels ouvre des portes à la vente croisée et attire un public plus jeune. Pourtant, la mosaïque de normes réglementaires à travers les États pose des défis pour les déploiements de plateformes à l'échelle nationale.

Partenariats multimédias intégrant les sports en direct et les flux de paris

Les alliances médiatiques stratégiques stimulent l'engagement des utilisateurs en intégrant du contenu en temps réel et en offrant des opportunités promotionnelles sur toutes les plateformes. Dans une démarche notable, X s'est associé à BetMGM pour afficher des statistiques de paris directement sur sa plateforme, avec des liens vers des interfaces de mise. Cela est particulièrement frappant compte tenu de la position habituelle de X contre la promotion du jeu d'argent. Pendant ce temps, ESPN BET, en tirant parti de sa fonction de liaison de comptes, permet aux utilisateurs de suivre leurs paris au sein de l'écosystème d'ESPN. Les clients bénéficient également de promotions personnalisées basées sur leurs équipes préférées et leurs compositions de sports fantaisie, une fonctionnalité mise en avant par PENN Entertainment. Dans un autre partenariat significatif, Churchill Downs a conclu un accord pluriannuel avec FanDuel. Cet accord sécurise non seulement les droits télévisés exclusifs pour le contenu des courses, mais accorde également des droits de parrainage pour le prestigieux Kentucky Derby, soulignant les stratégies astucieuses de monétisation de contenu de Churchill Downs Incorporated. Ces collaborations renforcent non seulement les avantages concurrentiels grâce à l'accès exclusif au contenu, mais ouvrent également de nouvelles sources de revenus pour les entités médiatiques. Pourtant, à mesure que ces partenariats prospèrent, ils font face à un examen réglementaire croissant. Pas moins de 37 États ont mis en place des restrictions, ciblant particulièrement les promotions visant les jeunes et celles liées aux messages sur la dépendance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Paysage réglementaire fragmenté | -2.8% | États-Unis, lacunes de coordination fédérale | Long terme (≥ 4 ans) |

| Risques liés à la cybersécurité et à la fraude | -1.9% | États à forte activité de paris dans toute l'Amérique du Nord | Court terme (≤ 2 ans) |

| Jeu responsable et préoccupations sociales | -1.4% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Fiscalité élevée et coûts de licence | -1.2% | Spécifique aux États, mené par New York et la Pennsylvanie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Paysage réglementaire fragmenté

Dans 38 États, des juridictions incohérentes compliquent les opérations et gonflent les coûts de conformité, pénalisant davantage les petits opérateurs tout en donnant un avantage aux acteurs aguerris dotés d'une expertise réglementaire. Par exemple, la lourde taxe de 51 % sur les revenus bruts du jeu à New York contraste fortement avec le taux plus clément de 6,75 % au Nevada, orientant les choix d'entrée sur le marché des opérateurs, comme l'a souligné la Conférence nationale des législatures d'État[4]Source : Lesley Kennedy, « Explorer les paris sportifs légalisés », ncsl.org. Au Manitoba, une injonction civile contre l'opérateur offshore Bodog souligne l'application inégale dans les provinces. Pendant ce temps, le marché de l'Ontario, avec ses cadres concurrentiels, attire les opérateurs privés. En Pennsylvanie, le processus de licence de jeu interactif exige des divulgations d'entreprise et des vérifications approfondies des antécédents, une démarche qui, selon la Commission de contrôle des jeux de Pennsylvanie, pèse sur les petites entités tout en favorisant celles disposant de ressources financières plus importantes. L'absence de surveillance fédérale ouvre non seulement des portes à l'arbitrage réglementaire, mais augmente également le risque de fragmentation du marché. En outre, bien que des accords interétatiques existent pour le regroupement de liquidités, leur portée limitée freine la croissance du poker et des paris de tournois à travers les frontières des États.

Risques liés à la cybersécurité et à la fraude

Les risques opérationnels découlant des vulnérabilités des paiements numériques et des mandats stricts de protection des données nécessitent d'importants investissements technologiques et une surveillance continue de la conformité. Le Département de la sécurité intérieure met en évidence le blanchiment d'argent, la cybercriminalité et les escroqueries à la consommation comme les principales menaces dans les transactions d'actifs numériques[5]Source : Département de la sécurité intérieure, « Lutter contre les activités illicites », dhs.gov. De plus, des outils tels que les mélangeurs de cryptomonnaies, les jetons de confidentialité et les plateformes de finance décentralisée amplifient ces risques d'obscurcissement. Bien que l'adoption des cryptomonnaies sur les plateformes de jeu soit en hausse, elle se heurte à des obstacles liés à la conformité en matière de lutte contre le blanchiment d'argent. Les casinos, en vertu de la loi sur le secret bancaire, sont chargés de maintenir des programmes de lutte contre le blanchiment d'argent fondés sur les risques, tout en naviguant dans les complexités de la traçabilité des transactions pseudo-anonymes. La collaboration transfrontalière en matière d'application reste peu développée, permettant aux acteurs illicites de manœuvrer habilement. Des mandats plus stricts tels que les exigences renforcées en matière de connaissance du client, le reporting selon la règle de voyage et l'authentification multifactorielle, bien que renforçant la sécurité, gonflent également les coûts opérationnels et introduisent des frictions dans l'expérience utilisateur. Malgré le besoin pressant, la collaboration transfrontalière en matière d'application reste peu développée, permettant aux acteurs illicites de manœuvrer habilement dans les vides réglementaires, en s'appuyant souvent sur des plateformes d'échange offshore et des méthodes de paiement axées sur la confidentialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : la domination des paris sportifs face à l'innovation du casino

En 2025, les paris sportifs revendiquent une part de marché dominante de 51,62 %, soulignant une nette inclination des consommateurs vers les mises basées sur les compétences et la participation aux événements en temps réel. Pendant ce temps, le casino est en plein essor, avec une projection de croissance à un TCAC de 17,92 % jusqu'en 2031. Cette hausse est en grande partie attribuée aux opérateurs qui adoptent des expériences de croupier en direct immersives et forgent des partenariats avec du contenu de marque. L'Association américaine du jeu prévoit un montant colossal de 35 milliards USD en mises légales pour la saison NFL 2024, marquant un bond de 30 % par rapport aux 26,7 milliards USD de la saison précédente. Cette hausse est en grande partie alimentée par de nouveaux lancements dans des États comme le Maine, la Caroline du Nord et le Vermont. Le football américain continue de dominer l'arène des paris sportifs, suivi par les courses hippiques et le tennis. Pourtant, l'horizon s'élargit avec des perspectives prometteuses dans les intégrations d'esport et de sports fantaisie, ouvrant la voie aux opérateurs pour la vente croisée.

Le casino tire les bénéfices des avancées technologiques. Un exemple de premier plan est la collaboration de MGM Resorts avec Playtech, qui diffuse du contenu en direct exclusif depuis les légendaires salles de casino du Bellagio et du MGM Grand. Cette initiative cible stratégiquement les marchés réglementés en dehors des frontières américaines. Différents jeux répondent à des données démographiques variées : tandis que les machines à sous attirent le grand public, le poker est un aimant pour les amateurs de compétences. Des bases de clientèle établies et des paysages réglementaires simples assurent des performances stables pour les segments de loterie et de bingo. Dans le but de renforcer la fidélité à la plateforme et d'attirer de nouveaux utilisateurs, FanDuel a lancé la machine à sous Huff N' More Puff de Light & Wonder, soulignant l'importance de la différenciation de contenu. Ce lancement exclusif couvre des États comme le New Jersey, la Pennsylvanie, le Michigan, la Virginie-Occidentale, le Connecticut, et s'étend même à l'Ontario.

Par plateforme : la suprématie du mobile stimule l'innovation sur ordinateur de bureau

En 2025, les plateformes mobiles et tablettes dominent l'engagement des utilisateurs, représentant 72,10 %. Pendant ce temps, les expériences sur ordinateur de bureau connaissent une croissance robuste à un TCAC de 16,03 %. Cette croissance est portée par les opérateurs qui améliorent la complexité des paris et les capacités analytiques grâce à des fonctionnalités multi-écrans complémentaires. Un rapport de l'Université du Nevada à Las Vegas met en évidence un changement générationnel : les utilisateurs de la génération Y et de la génération Z favorisent les conceptions axées sur le mobile, valorisant la commodité et l'accès en temps réel par rapport aux interfaces de bureau traditionnelles. Les plateformes mobiles bénéficient de fonctionnalités telles que les services basés sur la localisation, les notifications push et l'authentification biométrique, surpassant les ordinateurs de bureau dans ces capacités.

Malgré l'essor du mobile, les plateformes de bureau conservent un avantage stratégique pour les parieurs professionnels et les utilisateurs à volume élevé. Ces utilisateurs s'appuient sur des outils de graphiques avancés, des affichages de marchés multiples et des interfaces analytiques sophistiquées. Pendant ce temps, des plateformes comme les téléviseurs intelligents et d'autres appareils émergents présentent de nouvelles opportunités. Les opérateurs explorent les paris activés par la voix et les expériences de réalité augmentée. À mesure que les utilisateurs exigent des transitions transparentes entre les appareils, la synchronisation multiplateforme devient primordiale. Cela garantit la continuité dans les historiques de paris, les soldes de compte et les paramètres personnalisés. Les opérateurs qui investissent dans des architectures de plateforme unifiées améliorent non seulement la cohérence de l'expérience utilisateur, mais tirent également parti de l'analyse de données pour le développement de produits éclairé et les stratégies marketing, assurant ainsi un avantage concurrentiel.

Par groupe d'âge : les millennials en tête pendant que la génération Z accélère

En 2025, les utilisateurs âgés de 25 à 34 ans représentent 34,30 % de la population active de joueurs, mettant en avant leur pouvoir d'achat établi et leur familiarité avec l'activité. Pendant ce temps, le groupe des 18-24 ans, en tant que natifs du numérique, propulse la croissance du marché à un TCAC de 16,74 % jusqu'en 2031, favorisant particulièrement les expériences de paris axées sur le mobile. Selon l'Université du Nevada à Las Vegas, les millennials préfèrent les jeux de table aux machines à sous, apprécient les éléments de jeu social et valorisent les commodités non liées au jeu qui améliorent leur expérience de jeu, soulignant une tendance à l'intégration du jeu d'argent dans des choix de style de vie plus larges. Ces préférences évolutives remodèlent le développement de produits, les stratégies marketing et la conception des programmes de jeu responsable.

Alors que les groupes d'âge des 35-44 ans, 45-54 ans et 55 ans et plus continuent de détenir une part de marché notable, portés par des dépenses moyennes plus élevées et l'engagement dans les programmes de fidélité, leurs taux de croissance se stabilisent à mesure que l'adoption numérique approche de son pic. La génération Z se distingue par des comportements uniques, favorisant les paris sur l'esport, les transactions en cryptomonnaie et un lien fort avec les médias sociaux — des domaines où les opérateurs traditionnels rencontrent des défis. Soulignant les préoccupations, l'Association internationale des régulateurs du jeu pointe les risques liés au jeu pour les jeunes adultes, conduisant à un accent réglementaire accru sur la vérification de l'âge, les plafonds de dépenses et les mesures de prévention de la dépendance. Les opérateurs font face au double défi d'attirer un public plus jeune tout en maintenant les normes de jeu responsable et en naviguant dans le paysage réglementaire diversifié des juridictions.

Par type de pari : la stabilité des mises avant-match rencontre l'innovation en direct

En 2025, les paris avant-match/cotes fixes commandent une part de marché de 59,55 %, grâce à leurs calculs de cotes prévisibles et à leurs interfaces conviviales. Pendant ce temps, les mises en direct/en cours de jeu sont en hausse, affichant un TCAC de 18,05 %. Cette hausse est alimentée par les investissements des opérateurs dans des flux de données en temps réel et des fonctionnalités de micro-paris, qui renforcent l'engagement des utilisateurs pendant les événements. Tandis que les paris avant-match traditionnels bénéficient des avantages de la familiarité des clients et de réglementations claires, permettant aux opérateurs de se concentrer sur l'optimisation des cotes et la gestion des risques, les avancées en temps réel dans le traitement des données, la connectivité mobile et la conception des interfaces utilisateur font évoluer les paris. Ces avancées permettent la prise de décision en temps réel pendant les événements.

Les opérateurs exploitent des algorithmes avancés pour ajuster rapidement les cotes, en réponse aux dynamiques de jeu, aux performances des joueurs et aux tendances de volume de mises. En intégrant la diffusion en direct, des éléments sociaux et des paris combinés sur un même jeu, ils créent des expériences engageantes qui non seulement prolongent les durées de session, mais amplifient également la fréquence des mises. Pourtant, se lancer dans les paris en direct n'est pas sans défis. Cela exige des investissements importants dans l'infrastructure technologique et la navigation dans les approbations réglementaires, qui diffèrent selon les juridictions. Cela crée des obstacles pour les petits opérateurs, tandis que les plateformes établies, avec leur solide technologie et leurs liens réglementaires, sont bien positionnées pour en tirer un bénéfice significatif.

Analyse géographique

En 2025, les États-Unis détiennent une part de marché dominante de 79,05 %, soutenue par la légalisation État par État et une infrastructure d'opérateurs robuste. Cependant, des disparités de rentabilité émergent en raison des complexités réglementaires et de la fiscalité variables selon les juridictions. Par exemple, New York, malgré l'imposition d'un lourd taux de taxe de 51 % sur les revenus bruts du jeu, l'un des plus élevés de la nation, a engrangé un montant colossal de 188,53 millions USD en recettes fiscales sur les paris sportifs au troisième trimestre 2023. Ce chiffre représentait plus de 37 % du total des recettes fiscales nationales sur les paris sportifs, comme l'a mis en évidence le Bureau du recensement des États-Unis. Pendant ce temps, la Pennsylvanie a affiché sa maturité de marché avec un revenu de jeu record de 554,6 millions USD en mars 2024. Sur ce montant, le jeu interactif a contribué 191,1 millions USD, et l'État a engrangé un revenu fiscal total de 229,6 millions USD, selon la Commission de contrôle des jeux de Pennsylvanie. Dans l'Illinois, les stratégies d'optimisation des revenus au niveau de l'État sont évidentes alors qu'elles mettent en œuvre une structure de taxation progressive : commençant à 15 % sur les recettes brutes ajustées pour les montants jusqu'à 25 millions USD, escaladant jusqu'à un taux élevé de 50 % sur les revenus dépassant 200 millions USD pour les jeux autres que les jeux de table, selon la Commission de jeux de l'Illinois.

Le Canada est en plein essor, affichant la trajectoire de croissance la plus rapide en Amérique du Nord avec un TCAC projeté de 15,82 % jusqu'en 2031. Cette hausse est largement attribuée à l'harmonisation réglementaire provinciale et à un afflux rapide d'opérateurs, une dynamique gagnée après l'adoption du projet de loi C-218 en juin 2021. Le marché de l'iGaming de l'Ontario, qui a été lancé en avril 2022, témoigne de ce succès. Avec des opérateurs privés intégrés de façon transparente, iGaming Ontario rapporte fièrement une contribution au PIB dépassant 2,7 milliards CAD et la création d'environ 15 000 emplois à temps plein. L'Alberta, ne voulant pas être en reste, a déployé la loi sur l'iGaming Alberta, établissant la Société d'iGaming de l'Alberta comme agent de la Couronne. Cette démarche, visant à gérer les partenariats de jeu d'argent en ligne avec des entités privées, souligne les efforts coordonnés de la province, ouvrant potentiellement la voie à des arrangements de liquidité transfrontaliers. Pendant ce temps, les initiatives de la Société de loterie de la Colombie-Britannique, comme le programme GameSense et le système d'auto-exclusion Game Break, établissent des références réglementaires. Ces cadres, désormais adoptés par d'autres provinces, présentent des opportunités de standardisation pour les opérateurs visant des expansions multiprovinciales.

Le Mexique se taille une niche au sein du segment du reste de l'Amérique du Nord, naviguant dans son paysage du jeu en vertu de la loi fédérale sur les jeux et les tirages au sort. Actuellement, 36 détenteurs de permis, en partenariat avec des casinos terrestres, sont autorisés pour les activités en ligne, comme détaillé dans les guides pratiques mondiaux Chambers. Cependant, des ajustements réglementaires récents en novembre 2023, tels que la suppression des structures de sous-licences et un plafond sur les nouveaux permis de casino, posent des obstacles à l'entrée sur le marché. Bien que ces amendements visent à protéger les opérateurs existants d'une concurrence accrue, ils suscitent également des litiges constitutionnels, jetant une ombre d'incertitude réglementaire. Cette ambiguïté a conduit à un ralentissement des efforts d'expansion des opérateurs internationaux. De plus, des mandats stricts de lutte contre le blanchiment d'argent classent le jeu comme une « activité vulnérable ». Cette désignation nécessite l'identification des clients et le signalement des transactions pour des montants dépassant 2 500 USD. De tels coûts de conformité, bien que contraignants pour les nouveaux entrants, jouent en faveur des opérateurs établis disposant de cadres de lutte contre le blanchiment d'argent préexistants.

Paysage réglementaire

La réglementation des jeux d'argent en ligne en Amérique du Nord reste pilotée par juridiction, les États-Unis étant largement régis au niveau des États et encadrés fédéralement par l'Unlawful Internet Gambling Enforcement Act (UIGEA) de 2006, qui restreint le traitement des paiements liés aux jeux d'argent en ligne illégaux. Les principaux référentiels opérationnels incluent les réglementations de la New Jersey Division of Gaming Enforcement (chapitre 69O), le Lawful Internet Gaming Act du Michigan et le Regulation 5A du Nevada Gaming Control Board, chacun établissant des exigences couvrant les licences, l'intégrité des jeux, la géolocalisation et les contrôles des opérations de paris.

Au Canada, l'Ontario continue d'ancrer le modèle d'opérateurs privés réglementés via iGaming Ontario et l'Alcohol and Gaming Commission of Ontario (AGCO), où les Registrar's Standards for Internet Gaming définissent les attentes en matière de protection des joueurs, d'intégrité des jeux et de contrôles anti-blanchiment. L'iGaming Ontario Act, 2024 établit un cadre juridique actualisé pour les schémas de loterie en ligne effectif au 1er avril 2026, tandis que la surveillance autochtone et provinciale façonne également les opérations transfrontalières, comme les amendements de la Kahnawake Gaming Commission à ses règlements concernant les jeux interactifs datés du 14 janvier 2026. Les opérateurs font toujours face à un modèle d'entrée axé sur la conformité, nécessitant généralement des enregistrements parallèles, des certifications techniques et des programmes de jeu responsable adaptés à chaque État ou province.

Analyse de la chaîne de valeur

La chaîne de valeur des jeux d'argent en ligne en Amérique du Nord commence par des intrants technologiques et de contenu B2B : systèmes de gestion de plateforme et de comptes, moteurs de paris sportifs, studios de jeux de casino et fournisseurs de données/API sportives en temps réel qui prennent en charge les marchés d'avant-match et en direct/en cours de jeu. Ceci est complété par des services de confiance et de conformité, notamment la vérification KYC/d'identité, le contrôle anti-blanchiment, la géolocalisation, les outils de fraude/risque, ainsi que les tests et certifications indépendants, qui sont ensuite traduits en couches orientées opérateur telles que le CRM, la personnalisation et les contrôles de jeu responsable.

La distribution et la monétisation passent par des opérateurs licenciés (marques numériques et groupes de casino/paris sportifs) qui acquièrent des clients via des partenariats médias et ligues, des affiliés et des écosystèmes d'applications, puis convertissent et retiennent les joueurs grâce aux paiements, à la fidélisation et à la différenciation produit. Les rails de traitement des paiements (cartes, ACH, portefeuilles numériques et autres méthodes approuvées) et la disponibilité du cloud/infrastructure soutiennent la continuité de service, tandis que les coûts de changement et la dépendance aux fournisseurs autour des moteurs de paris sportifs propriétaires, des implémentations RNG et des intégrations peuvent ralentir l'expansion vers de nouvelles juridictions. Les actions coercitives contre les modèles offshore non licenciés ou de type sweepstakes et les changements de règles étatiques/provinciales créent également un travail récurrent de reconfiguration à travers la chaîne de valeur, accentuant le besoin d'architectures de plateforme modulaires et multi-juridictionnelles.

Paysage concurrentiel

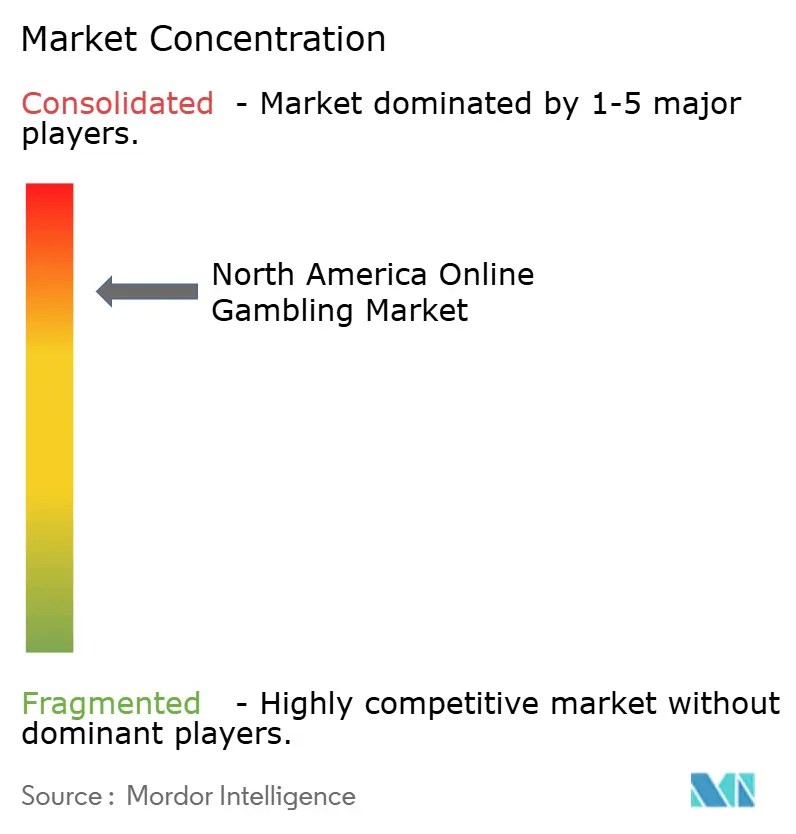

Le marché est concentré avec Flutter Entertainment, DraftKings et BetMGM tirant parti de partenariats stratégiques, d'une avance technologique et d'une expertise réglementaire pour dominer le marché. Cela crée des barrières redoutables pour les acteurs plus petits. Le paysage concurrentiel ressemble à un oligopole serré, où les acteurs majeurs exploitent les économies d'échelle, la notoriété de la marque et les liens réglementaires, tandis que les entités plus petites luttent avec des coûts élevés de conformité et d'acquisition de clients.

FanDuel de Flutter Entertainment revendique une part commanding de 43,2 % dans les États où les paris sportifs en ligne sont opérationnels et capture 25,7 % des marchés d'iGaming actifs. Ces chiffres soulignent les avantages d'être un entrant précoce et l'impact d'un marketing cohérent, comme le met en évidence Flutter Entertainment plc. Leur stratégie s'articule autour de l'intégration technologique, des collaborations de contenu et des expériences utilisateur transparentes sur toutes les plateformes, toutes visant à renforcer la fidélité des clients et la valeur à vie.

Les partenariats stratégiques de Playtech avec des géants de l'industrie comme DraftKings, Rush Street, BetMGM, Bet365 et Penn Entertainment illustrent une tendance à la consolidation des fournisseurs interentreprises. Cela accélère non seulement l'entrée sur le marché pour ces opérateurs, mais favorise également une dépendance envers Playtech plc. Bien qu'il existe un potentiel dans les données démographiques émergentes, les paiements en cryptomonnaie et l'esport, les défis réglementaires et les obstacles à la conformité restreignent l'accès. Dans une démarche notable, Caesars Entertainment a vendu les droits de propriété intellectuelle des World Series of Poker au groupe NSUS pour 500 millions USD. Cependant, Caesars a conservé les licences opérationnelles, soulignant une stratégie d'optimisation des actifs pour renforcer la valorisation tout en assurant une présence sur le marché, selon les informations de Caesars Entertainment, Inc.

Leaders du secteur du jeu d'argent en ligne en Amérique du Nord

Flutter Entertainment / FanDuel

DraftKings Inc.

BetMGM (MGM Resorts + Entain)

Caesars Digital

Bet365

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme est concentrée dans les cadres réglementaires nouvellement ouverts ou en réforme, ainsi que dans la capacité à opérationnaliser rapidement des lancements conformes. Le passage de l'Alberta à un modèle de jeux d'argent en ligne réglementé multi-licences en juillet 2026, avec un ensemble initial de 22 plateformes incluant DraftKings, FanDuel et BetMGM, crée un second ancrage canadien majeur aux côtés de l'Ontario et élargit les voies permettant aux fournisseurs et opérateurs de se développer au Canada. Les fournisseurs de contenu et de plateformes utilisent cette ouverture pour élargir leur distribution, notamment Play'n GO lançant son portefeuille de casino avec plus de 10 opérateurs licenciés en Alberta à la suite de l'ouverture du marché.

Aux États-Unis, l'opportunité reflète de plus en plus une structure de marché axée sur la protection des consommateurs et l'application de la réglementation, autant que sur les nouveaux lancements de paris sportifs par État. Des initiatives législatives comme l'Online Consumer Protection Act de la Pennsylvanie introduite en juin 2026 (limites de dépôt et interdictions de financement par carte de crédit) et la vague 2025-2026 d'interdictions explicites des modèles de casino en ligne de type sweepstakes dans plusieurs États orientent la demande vers une conception produit conforme, une configuration des paiements et des outils de jeu responsable réutilisables à travers les juridictions. La standardisation multi-juridictionnelle se manifeste également dans les choix de piles technologiques de plateforme, comme Playtech confirmant en juin 2026 que sa plateforme iPoker alimente le produit PokerStars sur FanDuel à travers l'Ontario, le Michigan, le New Jersey et la Pennsylvanie, soutenant un modèle opérationnel reproductible pour les expansions réglementées de poker et de casino là où les licences le permettent.

Développements récents du secteur

- Juillet 2026 : DraftKings a lancé son livre de paris sportifs et son casino en ligne en Alberta le 13 juillet, s'alignant sur l'ouverture du marché réglementé à l'échelle provinciale. Ce lancement étend DraftKings à une seconde province canadienne majeure au-delà de l'Ontario, renforçant l'échelle opérationnelle transfrontalière et les relations avec les fournisseurs dans un cadre réglementé.

- Juin 2026 : BetMGM a renouvelé son partenariat pluriannuel avec la Major League Baseball en tant que partenaire officiel des jeux et paris sportifs. Ce renouvellement maintient les canaux d'acquisition liés à la ligue et l'adjacence de contenu pendant les périodes de pointe des calendriers sportifs, soutenant la continuité des intégrations de marque et des promotions sur les marchés américains réglementés.

- Mai 2025 : BetMGM a annoncé un partenariat exclusif avec les Las Vegas Aces et la WNBA jusqu'en 2027, incluant la signalétique en arène, des expériences VIP et le développement d'une machine à sous en ligne de marque WNBA. Ce partenariat étend le marketing de l'opérateur vers les publics des sports féminins et relie les actifs des équipes au contenu iGaming, renforçant les ventes croisées entre les paris sportifs et les produits de casino.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre l'argent misé sur les paris de type sportif et les jeux de type casino qui sont placés et joués via internet en utilisant les sites web et applications des opérateurs à travers l'Amérique du Nord. La valeur du marché est mesurée comme la valeur en USD générée par l'activité de jeux d'argent en ligne.

Exclusions de portée : les jeux de casino hors ligne et les paris sportifs en personne dans les points de vente au détail sont exclus, et l'activité illégale ou non licenciée n'est pas comptabilisée.

Aperçu de la segmentation

- Par type de jeu

- Paris sportifs

- Football américain

- Courses hippiques

- Tennis

- Autres sports

- Casino

- Casino en direct

- Baccara

- Blackjack

- Poker

- Machines à sous

- Autres jeux de casino

- Loterie

- Bingo

- Paris sportifs

- Par plateforme

- Ordinateur de bureau

- Mobile et tablettes

- Autres plateformes

- Par groupe d'âge

- 18–24 ans

- 25–34 ans

- 35–44 ans

- 45–54 ans

- 55 ans et plus

- Par type de pari

- Avant-match/cotes fixes

- En direct/en cours de jeu

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle sur des signaux de marché vérifiables d'année en année. Nous avons examiné des sources publiques réglementaires et statistiques, notamment les publications des régulateurs de jeux étatiques et provinciaux, les tableaux de bord et résumés annuels de l'American Gaming Association, les tableaux de Statistique Canada, ainsi que les séries du U.S. Bureau of Economic Analysis et du Census Bureau pour le contexte des revenus et des dépenses numériques. Pour maintenir la cohérence des définitions, nous avons également utilisé des outils de suivi juridique et politique publics résumant quels États et provinces autorisent l'iGaming ou les paris sportifs en ligne.

Nous avons ensuite intégré des documents de divulgation de fournisseurs et d'opérateurs, notamment des rapports annuels, des présentations aux investisseurs et des notes d'appels de résultats, pour comprendre les évolutions du mix de revenus et les changements dans l'intensité promotionnelle, en particulier la migration des canaux vers le mobile. Le cas échéant, des abonnements payants pour les données financières d'entreprises et un service payant d'actualités et de données financières ont été utilisés pour accélérer les recoupements des chronologies, des fusions-acquisitions et des KPI rapportés. Les sources listées ici sont uniquement illustratives, et d'autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider la cohérence entre les revenus de jeux rapportés et le comportement observé du marché à travers les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. Nous avons échangé avec un mélange d'opérateurs en ligne et de fournisseurs de plateformes, ainsi que des parties prenantes axées sur les paiements, la conformité et le marketing. Cet apport a permis de tester les hypothèses concernant la conversion, les crédits promotionnels et la part mobile du jeu. Lorsqu'une métrique semblait incohérente selon la juridiction, des questions de suivi ont été utilisées pour clarifier si la différence était due au calendrier, aux définitions de reporting, ou à un événement ponctuel lié à un lancement ou à un changement réglementaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs généraux : 12 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 20 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante qui reconstitue la valeur des jeux d'argent en ligne en utilisant les rapports au niveau des juridictions et la couverture de légalisation, puis se traduit en un total régional en USD. En pratique, nous cartographions les zones où les paris sportifs en ligne et les casinos en ligne sont légaux, alignons cela avec les séries de revenus bruts de jeux rapportées lorsque disponibles, et ajustons pour les effets de calendrier tels que la saisonnalité autour des principaux calendriers sportifs.

Pour maintenir des totaux réalistes, des approximations ascendantes sélectives ont été utilisées comme recoupements, notamment des divulgations de revenus d'opérateurs échantillonnés, des fourchettes implicites de joueurs actifs et d'ARPU issues d'entretiens, et une logique simple de volume et de PMV pour l'activité de paris là où les régulateurs publient les mises et les marges retenues. Les principaux intrants suivis et actualisés incluent le nombre d'États et provinces légalisés, les mouvements du taux de marge retenue sur les paris sportifs, l'intensité des crédits promotionnels (qui affecte le revenu net), la répartition entre jeu mobile et jeu sur ordinateur, et le rythme d'adoption de l'iGaming dans les nouvelles juridictions. Pour la prévision, une analyse de scénarios a été utilisée autour des voies de légalisation et des changements de fiscalité ou de règles, puis une étape de lissage a été appliquée pour que les pics à court terme ne déforment pas la tendance à plus long terme. Lorsqu'une juridiction manquait de rapports fiables, nous avons utilisé des ratios proxy issus de marchés comparables et rapproché les totaux implicites des références régionales issues des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation à travers plusieurs signaux indépendants, suivie d'un examen des valeurs aberrantes avant finalisation. Nous comparons la trajectoire de croissance implicite avec les calendriers de légalisation, les séries de revenus rapportées par les régulateurs, et les changements dans la part mobile pour garantir que le récit correspond aux chiffres observés. Si un État ou une province présente un saut soudain, les facteurs sont examinés, et les experts sont recontactés lorsque la variance ne peut être expliquée par des événements connus tels que de nouveaux lancements ou des changements de politique.

Avant validation finale, un second analyste examine les hypothèses clés, la logique des unités et les conversions de devises, ce qui aide à réduire les erreurs évitables. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsqu'un événement significatif se produit, comme une décision majeure de légalisation ou un changement fiscal important. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente et actualisée.

Estimation du marché des jeux d'argent en ligne en Amérique du Nord de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les jeux d'argent en ligne en Amérique du Nord peuvent différer substantiellement, même lorsqu'elles se réfèrent au même segment global, car la portée et les définitions de valeur ne sont pas toujours alignées. Les différences se résument souvent à savoir si la métrique est le revenu brut de jeux ou les mises, si les promotions sont déduites, et à quelle vitesse la nouvelle légalisation est supposée se traduire en revenus.

Le tableau montre un écart autour de la valeur de 2025 car certaines sources comptent l'activité basée sur les mises ou incluent le jeu offshore et non réglementé, ce qui modifie rapidement le total. Dans le modèle de Mordor Intelligence, la valeur est liée à l'activité de jeux d'argent en ligne réglementée à travers les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. La construction sépare les paris sportifs des jeux de type casino avant de consolider les totaux en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,26 milliards USD (2025) | |

| Fil de presse sectoriel A | 33,61 milliards USD (2024) | Utilise une année de référence différente et reflète souvent une vision plus large de l'activité qui peut mélanger le revenu réglementé avec une participation plus large aux jeux d'argent en ligne sans déduction cohérente des promotions. |

| Organe de recherche régional B | 13,36 milliards USD (2023) | Ancre la série sur une année antérieure lorsque moins de juridictions étaient actives, et peut appliquer une couverture plus étroite des types de jeux ou exclure les États d'iGaming plus récents, ce qui comprime le total. |

Globalement, l'écart se réduit lorsque les choix définitionnels sont explicités. Lorsque la portée est liée aux lignes de revenus réglementées, alignée sur le statut de légalisation, et vérifiée par rapport aux divulgations des opérateurs et à la dynamique des mises retenues et des promotions, la taille du marché devient plus facile à suivre et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du jeu d'argent en ligne en Amérique du Nord en 2026 ?

Il s'élève à 30,27 milliards USD et devrait plus que doubler d'ici 2031 à un TCAC de 15,28 %.

Quel type de jeu génère le plus de revenus ?

Les paris sportifs sont en tête avec 51,62 % des recettes brutes 2025, soutenus par le football américain et l'extension de la légalisation à l'échelle des États.

Quelle plateforme attire le plus d'utilisateurs ?

Les appareils mobiles et tablettes représentent 72,10 % des mises, portés par la commodité et la couverture 5G.

Quel groupe d'âge connaît la croissance la plus rapide ?

La tranche démographique des 18–24 ans affiche un TCAC de 16,74 % jusqu'en 2031, la génération Z adoptant les paris sur l'esport et les fonctionnalités de paris sociaux.

Quel est le principal obstacle réglementaire pour les opérateurs ?

La fragmentation des règles au niveau des États et des provinces, avec des taux d'imposition allant de 6,75 % à 51 %, accroît la complexité et les coûts de conformité.

Dernière mise à jour de la page le: