Taille et part du marché des jouets et jeux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 296.82 Milliards de dollars |

| Taille du Marché (2031) | 331.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jouets et jeux par Mordor Intelligence

La taille du marché des jouets et jeux est projetée à 290,31 milliards USD en 2025, 296,82 milliards USD en 2026, et devrait atteindre 331,56 milliards USD d'ici 2031, avec une croissance à un CAGR de 2,24 % de 2026 à 2031.

Les millennials et la génération Z, dotés d'un pouvoir d'achat considérable, propulsent la croissance du marché. Le segment des figurines d'action et accessoires prospère, porté par un afflux constant de sorties de films et de dessins animés captivants. À mesure que les enfants s'immergent dans les réseaux sociaux et les jeux en ligne, le marché connaît une expansion supplémentaire. Les collectionneurs adultes et les catégories de produits premium continuent de bénéficier d'une demande soutenue. Les parents d'aujourd'hui privilégient les jouets qui divertissent tout en renforçant les compétences cognitives, la créativité et l'apprentissage. Il existe un appétit mondial prononcé pour les jouets et jeux éducatifs, mettant l'accent sur la résolution de problèmes et le développement des compétences. Compte tenu de ces divers moteurs de croissance, le marché des jouets et jeux est appelé à une expansion durable, reliant les domaines traditionnels et numériques. La connectivité numérique a redéfini le jeu, le transformant en une expérience communautaire. Les jeux multijoueurs en ligne et les jouets numériques interactifs cultivent des communautés mondiales. De plus, une tendance croissante voit les consommateurs adultes, souvent motivés par la nostalgie et le soulagement du stress, élargir davantage le marché. Les fabricants répondent avec empressement en concevant des produits adaptés à cette démographie en expansion.

Principaux enseignements du rapport

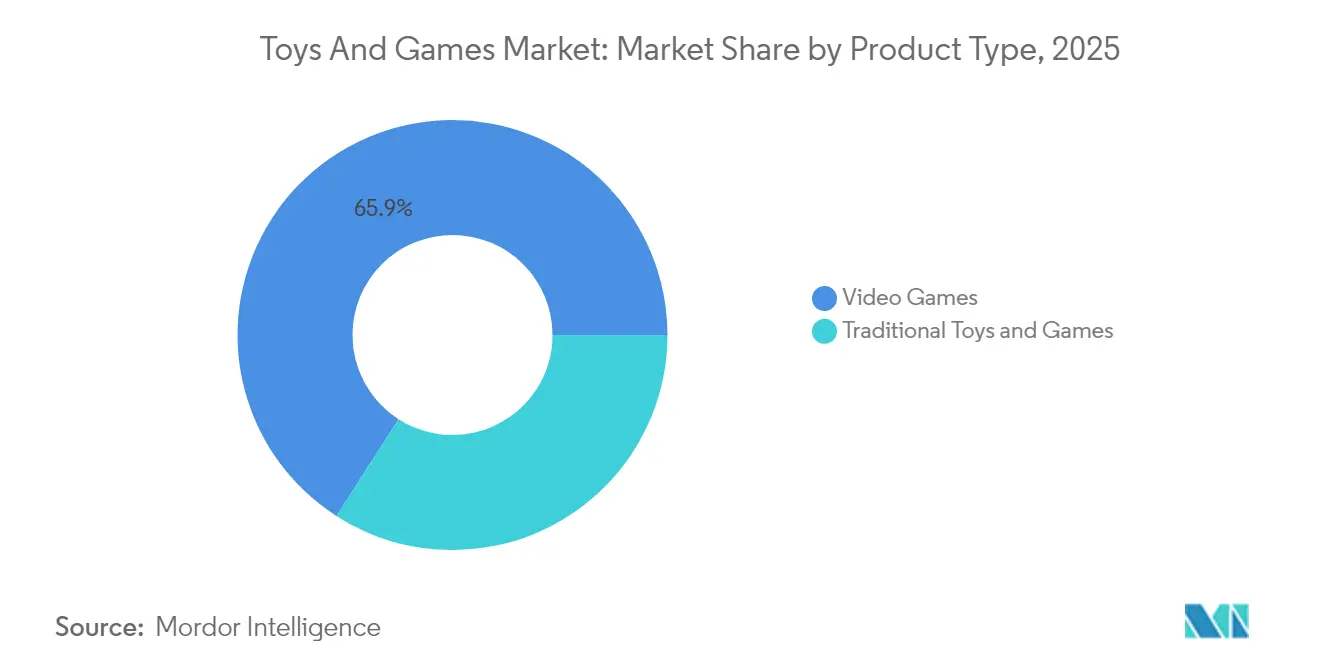

- Par type de produit, les jeux vidéo ont dominé avec 65,92 % de la part de marché des jouets et jeux en 2025, et devraient croître à un CAGR de 2,65 % jusqu'en 2031.

- Par mode de fonctionnement, les articles électriques et à piles représentaient 75,92 % de la taille du marché des jouets et jeux en 2025 et progressent à un CAGR de 2,96 %.

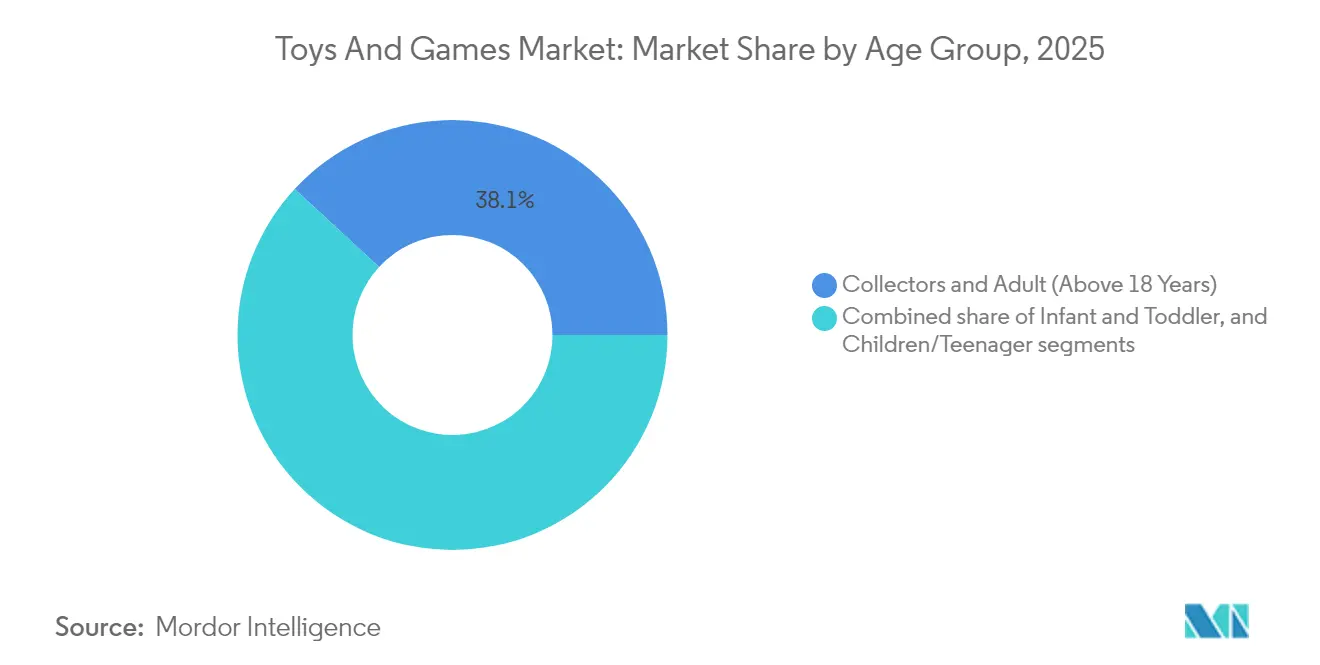

- Par groupe d'âge, les collectionneurs et adultes de plus de 18 ans détenaient 38,12 % de la part des revenus en 2025 ; la cohorte des enfants/adolescents (2-18 ans) affiche le CAGR le plus rapide à 3,31 % jusqu'en 2031.

- Par catégorie, les gammes grand public représentaient 67,74 % de la taille du marché des jouets et jeux en 2025, tandis que les gammes premium devraient progresser à un CAGR de 3,75 %.

- Par canal de distribution, les magasins en ligne ont capturé 58,93 % de la part de marché des jouets et jeux en 2025 et croîtront à un CAGR de 4,11 % jusqu'en 2031.

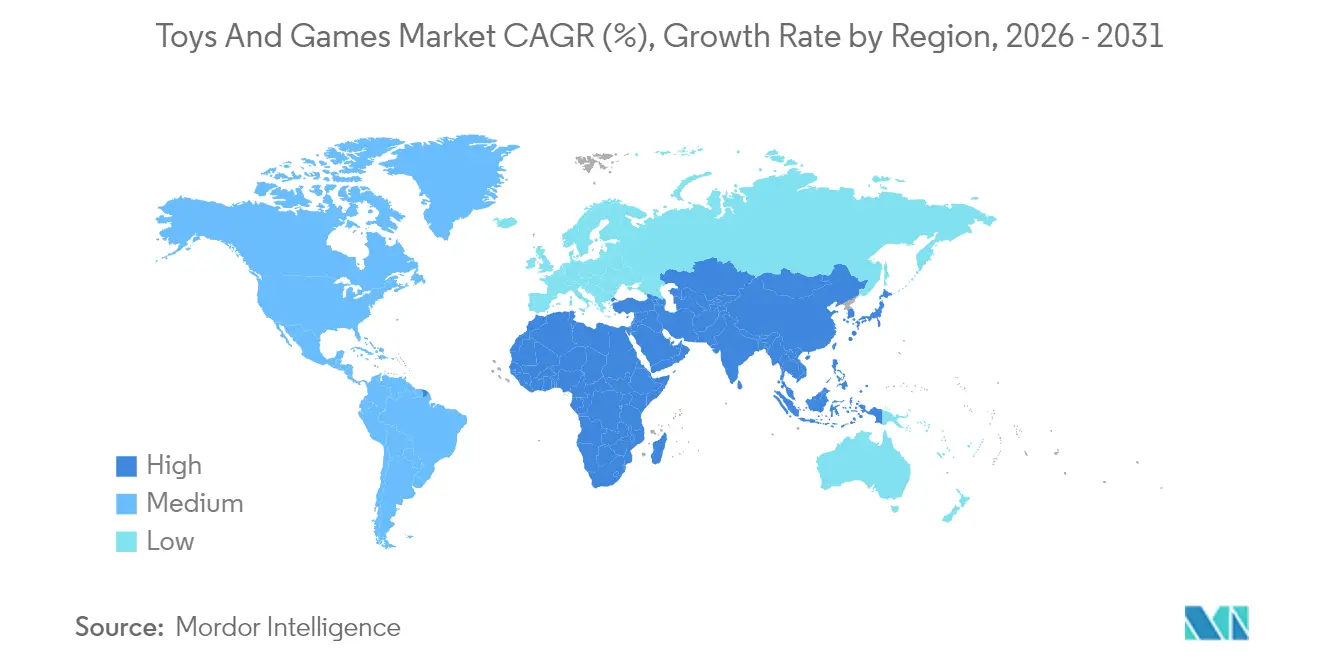

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 34,48 % des revenus en 2025 et est la région la plus rapide avec un CAGR prévu de 4,52 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jouets et jeux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Innovation matérielle et dispositifs de jeux vidéo avancés | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des jouets de construction | +0.6% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation à la santé et au jeu en plein air | +0.4% | Amérique du Nord et Europe en tête, expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Intégration technologique avec les jouets traditionnels | +0.7% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Durabilité et matériaux écologiques | +0.3% | Europe et Amérique du Nord en tête, adoption mondiale à suivre | Long terme (≥ 4 ans) |

| Croissance des jeux et graphismes 3D | +0.5% | Mondial, concentré dans les marchés matures du jeu vidéo | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation matérielle et dispositifs de jeux vidéo avancés

La convergence de matériels sophistiqués avec des expériences de jeu immersives transforme le marché des jouets intelligents et du jeu vidéo. L'intégration des technologies Wi-Fi, Bluetooth et IA permet aux fabricants de mettre en œuvre des stratégies de tarification premium tout en générant des revenus récurrents grâce aux mises à jour de contenu et aux services d'abonnement. Le marché bénéficie de la compatibilité multiplateforme et de l'intégration du jeu en nuage, le matériel servant de point d'entrée vers l'engagement numérique et la monétisation. Cette tendance est encore renforcée par l'évolution de la dynamique familiale, comme en témoignent les données 2024 de l'Entertainment Software Association montrant que 83 % des parents jouent aux jeux vidéo avec leurs enfants [1]Source : Entertainment Software Association, « 2024 Essential Facts About the U.S. Video Game Industry », theesa.com. La combinaison de la technologie avancée, de la connectivité numérique et du divertissement orienté famille crée une base solide pour l'expansion du marché.

Popularité croissante des jouets de construction

Les jouets de construction gagnent en popularité en raison de leur attrait auprès de tous les groupes d'âge et de l'intégration de la technologie. Les blocs de construction et les ensembles Lego aident à développer les capacités cognitives, à améliorer la motricité fine et à stimuler la créativité tout en développant les capacités de résolution de problèmes et d'ingénierie. Les plateformes de réseaux sociaux contribuent à la croissance du marché en présentant des projets de construction complexes, générant une portée marketing organique. Les avancées dans les processus de fabrication permettent des conceptions de produits complexes tout en répondant aux exigences de sécurité. En mai 2025, Mattel est entré sur le marché avec sa marque Brick Shop, intensifiant la concurrence dans le segment des ensembles de construction. Ces développements indiquent un potentiel de croissance soutenu sur le marché des jouets de construction, porté par la valeur éducative et l'avancement technologique.

Sensibilisation à la santé et au jeu en plein air

Les parents reconnaissent de plus en plus que les expériences de jeu tactiles et tridimensionnelles offrent davantage d'avantages en matière de développement par rapport aux activités sur écran, ce qui stimule la croissance du marché des jouets et jeux. Cette tendance bénéficie à des catégories telles que les équipements sportifs, les jeux de plein air et les ensembles de construction physique qui améliorent la motricité et l'interaction sociale. Les recommandations pédiatriques limitant le temps d'écran pour les jeunes enfants, ainsi que les recherches reliant le jeu physique au développement cognitif et à la régulation émotionnelle, soutiennent ce changement. La Toy Association rapporte que les ventes au détail de jouets de plein air et de sport aux États-Unis ont atteint 4,3 milliards USD en 2024 [2]Source : Circana, LLC, « U.S. Sales Data », The Toy Association, toyassociation.org. L'Hôpital pour enfants de Philadelphie note que le jeu en plein air améliore la socialisation des enfants, la conscience corporelle, les capacités de jeu imaginatif et l'engagement en plein air [3]Source : Children's Hospital of Philadelphia, « Benefits of Outdoor Play », chop.edu. Les performances du marché reflètent cette préférence croissante pour les expériences de jeu traditionnelles.

Intégration technologique avec les jouets traditionnels

Les technologies numériques fusionnent avec les jouets traditionnels, donnant naissance à une nouvelle catégorie de produits hybrides. Ces innovations, de la reconnaissance vocale à l'IA et à la connectivité IoT, enrichissent le temps de jeu, le rendant plus interactif et adapté aux préférences individuelles. Ces améliorations non seulement stimulent l'engagement, mais justifient également des prix premium, offrant des expériences uniques qui résonnent avec les enfants férus de technologie d'aujourd'hui et leurs parents. Un exemple notable de cette évolution est le lancement en mars 2025 par Hasbro des « Nano-mals » au Salon international du jouet d'Amérique du Nord. Ces animaux de compagnie électroniques de poche mêlent jeu nourricier et sensoriel à la technologie. Chaque Nano-mal dispose de plus de 70 sons, lumières et réactions, comme des couinements et des gloussements, interagissant avec les enfants et affichant un « compteur de cœur » numérique pour indiquer son état émotionnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense des divertissements numériques et sur écran | -0.9% | Mondial, le plus prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de matières premières | -0.6% | Mondial, avec un impact aigu sur les fabricants dépendants de la Chine | Moyen terme (2-4 ans) |

| Concurrence croissante des applications éducatives et des outils d'apprentissage en ligne | -0.4% | Marchés développés principalement, expansion mondiale | Long terme (≥ 4 ans) |

| Réglementations strictes et normes de sécurité | -0.3% | Mondial, avec des coûts de conformité variables selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des divertissements numériques et sur écran

Les plateformes de divertissement numérique, notamment le contenu en streaming et les réseaux sociaux, constituent un frein important au marché. Le temps croissant que les enfants passent sur ces plateformes affecte l'engagement envers les jouets traditionnels en raison de leurs fonctionnalités de gratification instantanée et de connectivité sociale. Les plateformes numériques offrent des avantages grâce aux mises à jour continues de contenu, aux expériences personnalisées et aux fonctionnalités sociales que les jouets physiques ne peuvent pas facilement reproduire. Ce défi s'intensifie à mesure que les enfants développent une culture numérique à des âges plus jeunes, les applications d'apprentissage par le jeu montrant des effets modérés à importants sur le développement cognitif et social. Ces facteurs positionnent le divertissement numérique et les applications éducatives comme des substituts directs aux jouets traditionnels, limitant le potentiel de croissance du marché.

Perturbations de la chaîne d'approvisionnement et pénuries de matières premières

Les tensions géopolitiques et les incertitudes liées aux politiques commerciales créent des vulnérabilités persistantes dans la chaîne d'approvisionnement, notamment en raison de la domination de la Chine dans la fabrication de jouets. La suppression des dispositions de minimis pour les importations de faible valeur, associée aux pénuries de matières premières en plastiques spécialisés et en composants électroniques, entraîne une augmentation des coûts de production et des goulots d'étranglement pendant les périodes de forte demande. Les entreprises qui tentent d'atténuer ces risques par la relocalisation font face à des coûts de main-d'œuvre plus élevés et à des investissements en infrastructure, tandis que le maintien des normes de qualité dans des sites de fabrication diversifiés nécessite une surveillance opérationnelle étendue. Ces facteurs combinés ont un impact significatif sur l'efficacité opérationnelle des fabricants et affectent en fin de compte la tarification et la disponibilité des produits sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jeux vidéo dominent les catégories traditionnelles

Les jeux vidéo dominent le marché des jouets et jeux avec une part de 65,92 % en 2025, illustrant la transformation numérique de l'industrie. Cette suprématie est portée par la capacité des jeux vidéo à offrir des mises à jour continues de contenu, une connectivité sociale et des expériences personnalisées, tout en générant des revenus récurrents grâce aux contenus téléchargeables et aux services d'abonnement. Le segment devrait croître à un CAGR de 2,65 % jusqu'en 2031, soutenu par l'adoption du jeu en nuage, la compatibilité multiplateforme et l'intégration avec les technologies de réalité virtuelle et augmentée.

Les jouets et jeux traditionnels continuent de prospérer sur le marché. Les voitures miniatures en édition limitée, par exemple, mettent en valeur leur artisanat minutieux, attirant les collectionneurs adultes et les passionnés. Pendant ce temps, les jeux et puzzles, soutenus par les réseaux sociaux et l'implication familiale, connaissent une popularité croissante. Cela est évident dans les ensembles de construction comme LEGO et les classiques intemporels tels que Jenga de Hasbro, qui favorisent tous deux la créativité et les liens sociaux. La force durable du segment traditionnel est largement attribuée à son positionnement premium et à l'attrait du marché des collectionneurs adultes, alimenté par la nostalgie et une tendance croissante vers les objets de collection.

Par mode de fonctionnement : la domination électrique reflète l'intégration technologique

Les jouets électriques et à piles dominent le marché avec une part de 75,92 % en 2025 et devraient croître à un CAGR de 2,96 % jusqu'en 2031, portés par la demande des consommateurs pour des expériences de jeu interactives. Ces jouets intègrent efficacement des capteurs, des fonctionnalités de connectivité et l'intelligence artificielle pour s'adapter au comportement des utilisateurs et offrir des interactions personnalisées. L'intégration de la connectivité IoT et de la reconnaissance vocale permet une tarification premium, tout en créant des opportunités d'engagement continu grâce aux mises à jour logicielles et à l'expansion du contenu. Cette avancée technologique s'est étendue au-delà des jouets électroniques traditionnels pour inclure les ensembles de construction motorisés, les poupées interactives et les véhicules autonomes.

Bien que les jouets manuels détiennent une part de marché plus faible, ils maintiennent leur importance grâce à l'artisanat premium, à la valeur éducative et à l'attrait de la durabilité. Ces produits atteignent des marges plus élevées grâce à la fabrication artisanale, aux matériaux biologiques et aux séries de production limitées, créant exclusivité et valeur de collection. Le segment manuel bénéficie des préoccupations croissantes concernant le temps d'écran et de la préférence des parents pour des expériences de jeu tactiles et imaginatives qui développent la motricité sans dépendance numérique. Les fabricants se concentrent sur les matériaux durables et l'artisanat traditionnel, positionnant les jouets manuels comme des alternatives premium aux produits électroniques pour les consommateurs recherchant des options authentiques et respectueuses de l'environnement.

Par groupe d'âge : les adultes et collectionneurs stimulent la croissance premium

Les collectionneurs adultes et les passionnés de plus de 18 ans dominent le marché avec une part de 38,12 % en 2025, démontrant l'expansion réussie de l'industrie au-delà des données démographiques traditionnelles des enfants. Ce segment valorise particulièrement les éditions limitées, l'artisanat détaillé et les produits liés aux franchises de divertissement nostalgiques, permettant des stratégies de tarification premium. Pendant ce temps, les enfants et adolescents âgés de 2 à 18 ans affichent le taux de croissance le plus élevé à 3,31 % de CAGR jusqu'en 2031, portés par la demande de jouets éducatifs et l'intégration technologique.

Le segment des nourrissons et tout-petits de moins de 2 ans met l'accent sur le développement sensoriel et la conformité aux normes de sécurité, nécessitant des matériaux spécialisés et des considérations de conception qui créent des barrières à l'entrée sur le marché. L'industrie a évolué pour créer des produits orientés famille et des expériences de jeu multigénérationnelles qui séduisent tous les groupes d'âge, permettant aux fabricants de maximiser la valeur à travers les segments démographiques tout en répondant à des besoins spécifiques, des jouets éducatifs pour les enfants aux objets de collection pour les adultes.

Par catégorie : le segment premium dépasse le marché grand public

Les jouets grand public dominent avec une part de marché de 67,74 % en tirant parti de vastes réseaux de distribution, de prix compétitifs et de processus de fabrication efficaces pour servir les consommateurs sensibles aux prix via des canaux de vente au détail axés sur le volume. Le succès du segment repose sur des partenariats de licence stratégiques avec des propriétés de divertissement et une gestion sophistiquée de la chaîne d'approvisionnement pour maintenir les normes de qualité tout en optimisant les coûts. Cependant, la concurrence croissante des produits à marque propre et des marques en vente directe aux consommateurs a incité les fabricants grand public à intégrer des éléments de design premium et des matériaux durables pour défendre leur position sur le marché.

Les jouets premium, bien que détenant une part de marché plus faible, devraient croître à un CAGR de 3,75 % jusqu'en 2031, surpassant le segment grand public grâce à un artisanat supérieur, une disponibilité limitée et un fort attrait auprès des collectionneurs adultes. Ces fabricants capitalisent sur les canaux de vente directe aux consommateurs pour maintenir des marges plus élevées et fidéliser les clients grâce à des expériences personnalisées et un accès exclusif aux produits en édition limitée. Dans les régions avancées, le pouvoir d'achat croissant pousse les consommateurs à rechercher des expériences uniques, des matériaux écologiques et des designs exclusifs, qui offrent tous un sentiment de prestige et d'attrait de collection.

Par canal de distribution : la transformation en ligne s'accélère

Les magasins en ligne dominent le marché de la vente au détail de jouets avec une part de 58,93 % en 2025 et un CAGR projeté de 4,11 % jusqu'en 2031, portés par leur capacité à offrir de vastes sélections de produits, des prix compétitifs et des expériences d'achat pratiques. Les plateformes de commerce électronique et les stratégies de vente directe aux consommateurs permettent aux fabricants d'atteindre des marges plus élevées grâce aux ventes directes tout en collectant des données consommateurs pour le développement de produits et le marketing ciblé, bénéficiant particulièrement aux produits de spécialité et de collection qui disposent d'un espace en rayon limité dans la vente au détail traditionnelle.

Les magasins hors ligne maintiennent leur position sur le marché en offrant des expériences tactiles uniques, une disponibilité immédiate des produits et des opportunités d'achat social, complétées par des éléments expérientiels tels que des espaces de jeu, des zones de démonstration et des présentoirs interactifs. Les détaillants physiques s'adaptent grâce à des stratégies omnicanales qui combinent la commodité en ligne avec les services en magasin, tandis que les magasins de jouets spécialisés se différencient par une sélection experte de produits, un service client personnalisé et des événements communautaires qui fidélisent les clients et soutiennent des stratégies de tarification premium.

Analyse géographique

L'Asie-Pacifique domine le marché mondial du jouet avec une part de 34,48 % en 2025 et devrait croître au CAGR le plus élevé de 4,52 % jusqu'en 2031. Cette croissance est principalement portée par une urbanisation rapide, l'innovation technologique et des politiques gouvernementales favorables promouvant les capacités de fabrication nationales. Le double rôle de la Chine en tant que plus grand fabricant mondial de jouets et marché de consommation significatif crée une dynamique de marché unique, tandis que l'Asie du Sud-Est émerge comme un moteur de croissance vital pour l'industrie.

L'Amérique du Nord maintient sa position de plus grand marché de consommation de jouets au monde, Los Angeles étant établi comme le pôle mondial pour la conception de jouets et les sièges sociaux des entreprises. La force du marché de la région est soutenue par une protection robuste de la propriété intellectuelle, une infrastructure de vente au détail avancée et un fort pouvoir d'achat des consommateurs, permettant la croissance des catégories de produits premium et l'adoption rapide des innovations technologiques.

Le marché européen des jouets affiche une croissance modérée caractérisée par des tendances à la premiumisation et à l'intégration de l'intelligence artificielle dans les produits. Les réglementations strictes en matière de sécurité et les initiatives de durabilité de la région créent des avantages concurrentiels pour les fabricants conformes tout en établissant des barrières à l'entrée plus élevées. Les consommateurs européens montrent une préférence marquée pour les jouets éducatifs et les jouets STEM, reflétant l'accent de la région sur les produits orientés vers l'apprentissage.

Paysage concurrentiel

Le marché des jouets et jeux présente une fragmentation modérée, avec des entreprises établies et des sociétés spécialisées gagnant des parts de marché grâce à un positionnement distinct. Des entreprises comme Mattel Inc., Hasbro Inc. et Spin Master Corp., entre autres, maintiennent leur leadership sur le marché grâce à leur présence mondiale, leurs portefeuilles de propriété intellectuelle et leurs réseaux de vente au détail établis. Les petites entreprises réussissent en mettant l'accent sur l'innovation, en se spécialisant dans des catégories spécifiques et en mettant en œuvre des stratégies de vente directe aux consommateurs qui contournent les canaux de distribution traditionnels.

La structure du marché englobe divers segments de consommateurs, allant des jouets pour enfants grand public aux objets de collection premium pour adultes. Chaque segment nécessite une expertise spécifique en matière de conception, de fabrication, de distribution et de marketing. Cette fragmentation crée des opportunités d'entrée, notamment dans les catégories émergentes telles que les jouets dotés d'IA et les produits durables, où les entreprises établies font face à des défis d'adaptation pour répondre à l'évolution des préférences des consommateurs.

Les entreprises se différencient par la licence de propriété intellectuelle, l'intégration technologique et les initiatives de durabilité. Les partenariats stratégiques jouent un rôle essentiel dans l'expansion du marché, comme en témoigne le partenariat de Cobi avec Hobbycraft en septembre 2024, qui a débuté par un lancement progressif des produits phares de Cobi.

Leaders de l'industrie des jouets et jeux

Mattel Inc.

Hasbro, Inc.

Funskool India Ltd.

TOMY Company, Ltd.

Spin Master Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Funskool a lancé une nouvelle gamme de jouets et jeux axée sur le développement de l'enfant et l'apprentissage créatif dans ses lignes Giggles, Handycrafts, Play & Learn et Fundough.

- Mars 2025 : VTech a dévoilé une gamme élargie de produits interactifs pour bébés, nourrissons, tout-petits et enfants d'âge préscolaire au Salon du jouet 2025.

- Février 2025 : Jazwares a lancé BLDR, une marque de construction avec des ensembles sous licence couvrant Squishmallows, Hello Kitty and Friends et des titres d'animation japonaise tels que Chainsaw Man et Jujutsu Kaisen.

Portée du rapport sur le marché mondial des jouets et jeux

Les jouets et jeux sont des outils de jeu qui occupent une place importante dans la vie sociale. Ces produits sont principalement destinés à être utilisés par les enfants, bien qu'ils aient également été commercialisés auprès des adultes dans certaines circonstances. Le marché étudié est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en jeux et puzzles, jeux vidéo, jouets de construction, poupées et accessoires, jouets de plein air et de sport, et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en canaux hors ligne et canaux en ligne. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Jouets et jeux traditionnels | Figurines d'action et accessoires |

| Construction | |

| Poupées et accessoires | |

| Jeux et puzzles | |

| Véhicules miniatures | |

| Autres types de produits | |

| Jeux vidéo |

| Manuel |

| Électrique/à piles |

| Nourrissons et tout-petits (moins de 2 ans) |

| Enfants/adolescents (2-18 ans) |

| Collectionneurs et adultes (plus de 18 ans) |

| Grand public |

| Premium |

| Magasins hors ligne |

| Magasins en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Jouets et jeux traditionnels | Figurines d'action et accessoires |

| Construction | ||

| Poupées et accessoires | ||

| Jeux et puzzles | ||

| Véhicules miniatures | ||

| Autres types de produits | ||

| Jeux vidéo | ||

| Par mode de fonctionnement | Manuel | |

| Électrique/à piles | ||

| Par groupe d'âge | Nourrissons et tout-petits (moins de 2 ans) | |

| Enfants/adolescents (2-18 ans) | ||

| Collectionneurs et adultes (plus de 18 ans) | ||

| Par catégorie | Grand public | |

| Premium | ||

| Par canal de distribution | Magasins hors ligne | |

| Magasins en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des jouets et jeux ?

Le marché des jouets et jeux s'élève à 296,82 milliards USD en 2026 et devrait atteindre 331,56 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part des revenus ?

Les jeux vidéo dominent avec 65,92 % de la part de marché des jouets et jeux en 2025.

À quelle vitesse le canal en ligne croît-il ?

Les magasins en ligne devraient croître à un CAGR de 4,11 % jusqu'en 2031, dépassant les formats hors ligne.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 4,52 % jusqu'en 2031, portée par la hausse du revenu disponible et des politiques de fabrication favorables.

Comment les entreprises répondent-elles aux préoccupations en matière de durabilité ?

Les grandes marques se tournent vers des plastiques recyclés ou d'origine végétale, adoptent des installations neutres en carbone et introduisent des designs d'emballage minimalistes pour satisfaire les consommateurs soucieux de l'environnement.

Dernière mise à jour de la page le: