Taille et part du marché des onduleurs de traction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

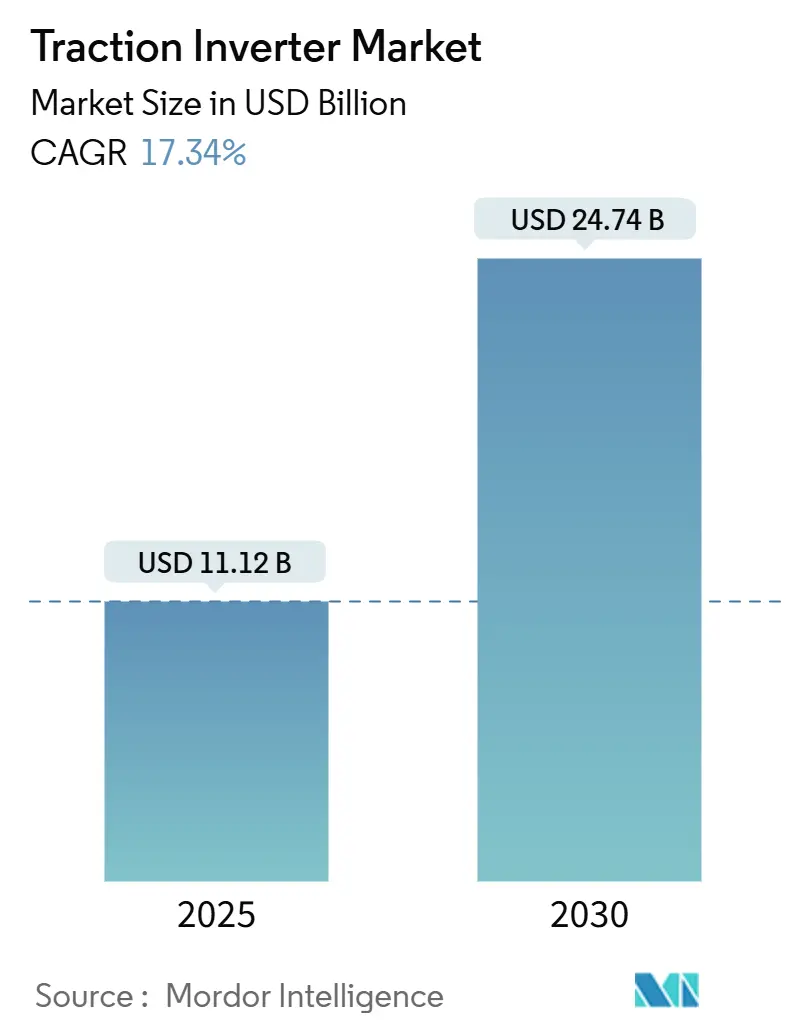

| Taille du Marché (2025) | 11.12 Milliards de dollars |

| Taille du Marché (2030) | 24.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.34% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

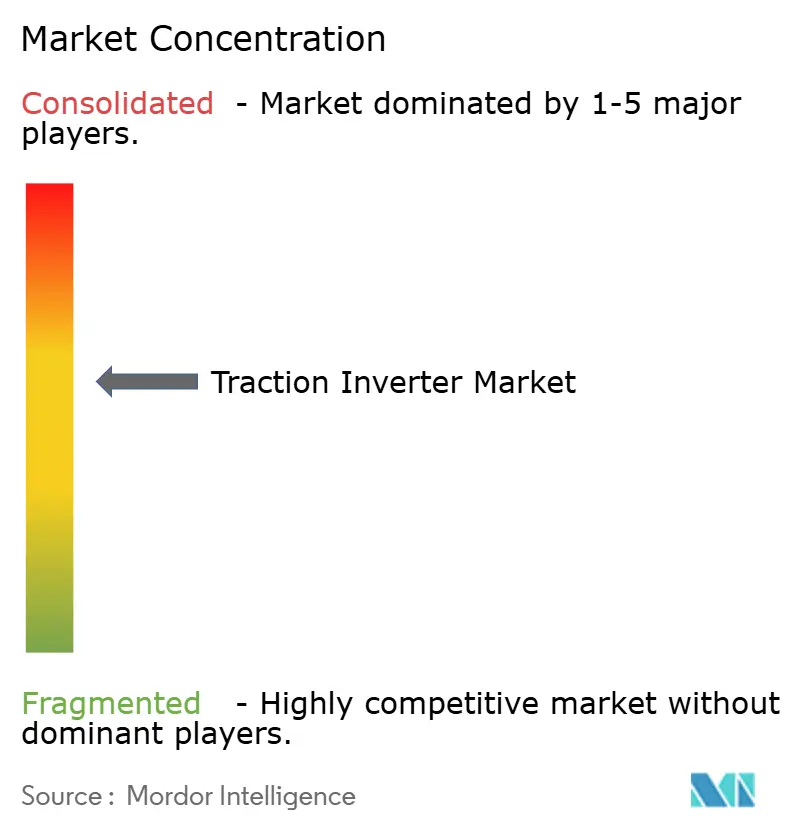

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des onduleurs de traction par Mordor Intelligence

La taille du marché mondial des onduleurs de traction est évaluée à 11,12 milliards USD en 2025 et devrait s'étendre à 24,74 milliards USD d'ici 2030, progressant à un CAGR de 17,34 % au cours de la période de prévision (2025-2030). La montée en puissance des mandats zéro émission, la pénétration rapide du carbure de silicium (SiC) et la migration vers des architectures d'essieu électrique intégré façonnent la demande et la conception des produits. Les véhicules électriques à batterie (BEV) dominent les volumes, les modules SiC érodent progressivement la suprématie des transistors bipolaires à grille isolée (IGBT), et les plateformes 800 V et plus s'étendent au-delà des gammes premium. La dynamique géographique reste ancrée en Asie-Pacifique. Les programmes en phase initiale au Moyen-Orient et en Afrique affichent la croissance la plus rapide, tandis que les incitations gouvernementales en Amérique du Nord et en Europe maintiennent une visibilité des volumes portée par les politiques publiques. La concurrence s'intensifie alors que les équipementiers automobiles établis, les entreprises spécialisées en électronique de puissance et les fabricants chinois émergents s'affrontent pour livrer des assemblages plus compacts, plus légers et plus efficaces, conformes aux mandats de sécurité fonctionnelle et de cybersécurité.

Points clés du rapport

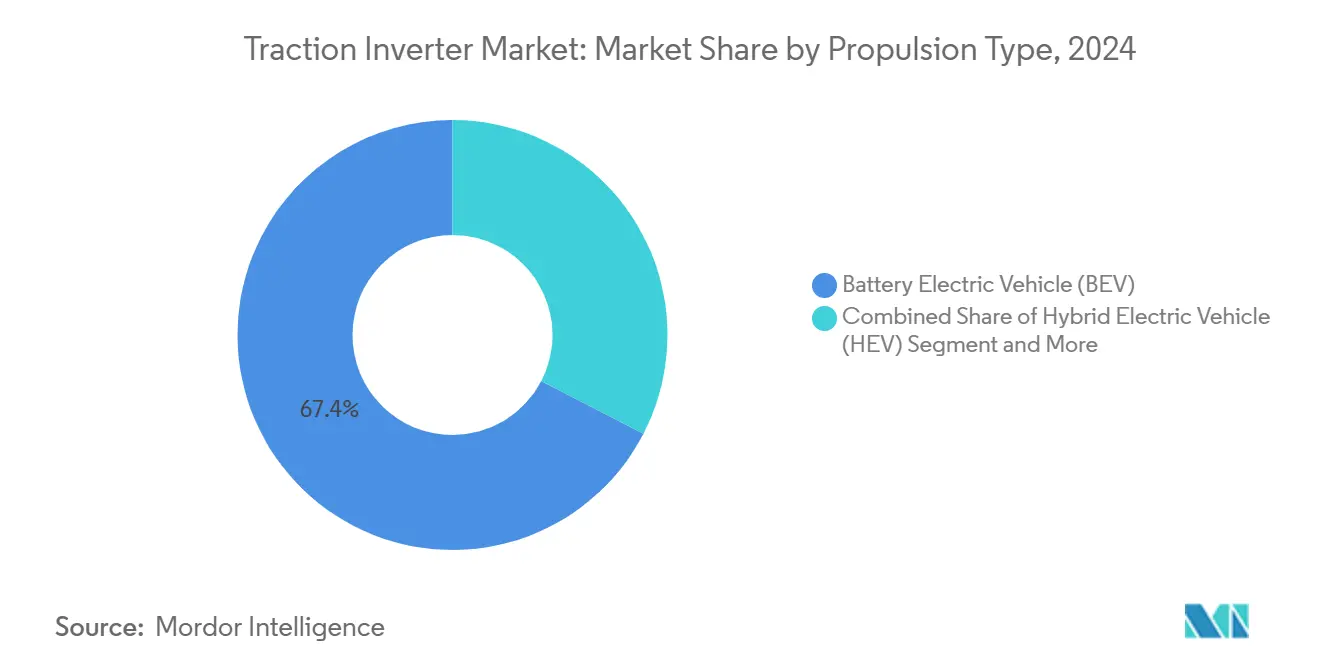

- Par type de propulsion, les véhicules électriques à batterie ont capté une part de 67,44 % du marché des onduleurs de traction en 2024. En revanche, les véhicules électriques à pile à combustible devraient progresser à un CAGR de 20,15 % au cours de la période de prévision (2025-2030).

- Par plage de tension, les systèmes 201 V—900 V représentaient une part de 55,03 % du marché des onduleurs de traction en 2024 ; les plateformes fonctionnant au-dessus de 900 V devraient progresser à un CAGR de 19,05 % au cours de la période de prévision (2025-2030).

- Par technologie, les modules IGBT ont dominé le marché des onduleurs de traction avec une part de 56,18 % en 2024, tandis que les modules SiC devraient afficher un CAGR de 17,85 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les voitures particulières détenaient une part de 63,05 % du marché des onduleurs de traction en 2024, et les véhicules à basse vitesse devraient progresser à un CAGR de 18,65 % au cours de la période de prévision (2025-2030).

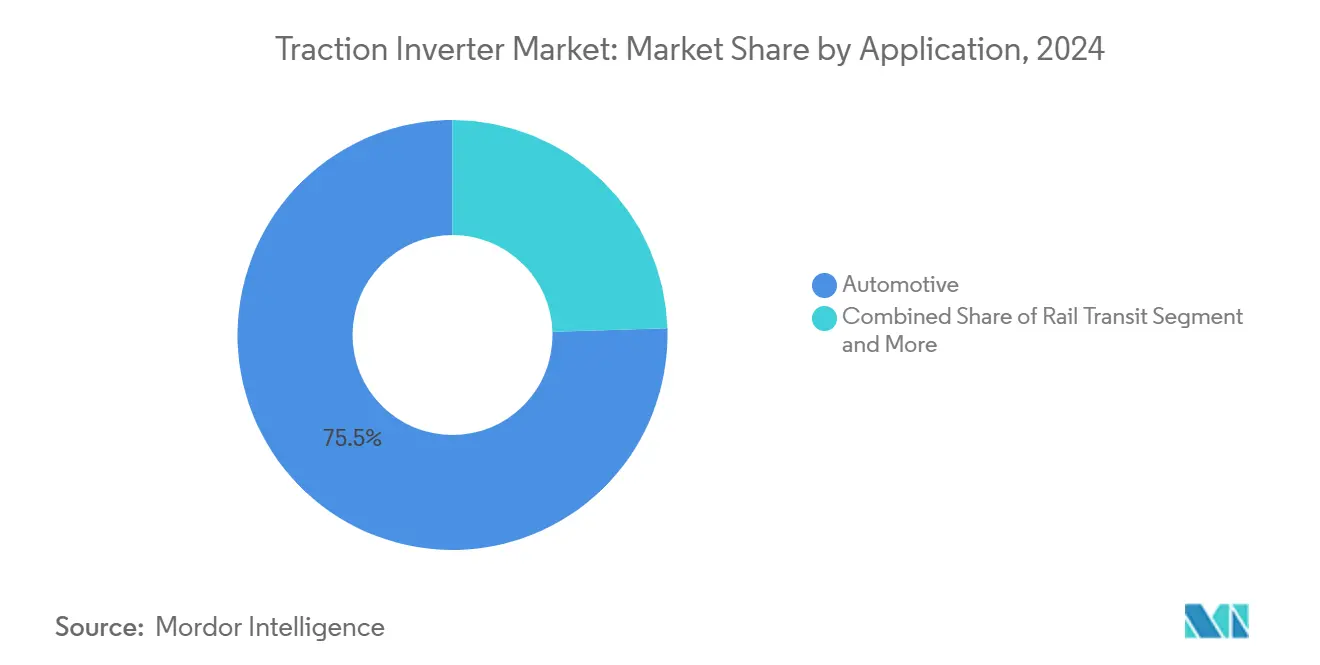

- Par application, l'automobile représentait une part de 75,48 % du marché des onduleurs de traction en 2024 ; la mobilité industrielle devrait enregistrer le CAGR le plus élevé à 18,33 % au cours de la période de prévision (2025-2030).

- Par canal de distribution, les circuits équipementiers ont dominé avec une part de 90,25 % du marché des onduleurs de traction en 2024, tandis que le marché de l'après-vente devrait progresser à un CAGR de 19,25 % au cours de la période de prévision (2025-2030).

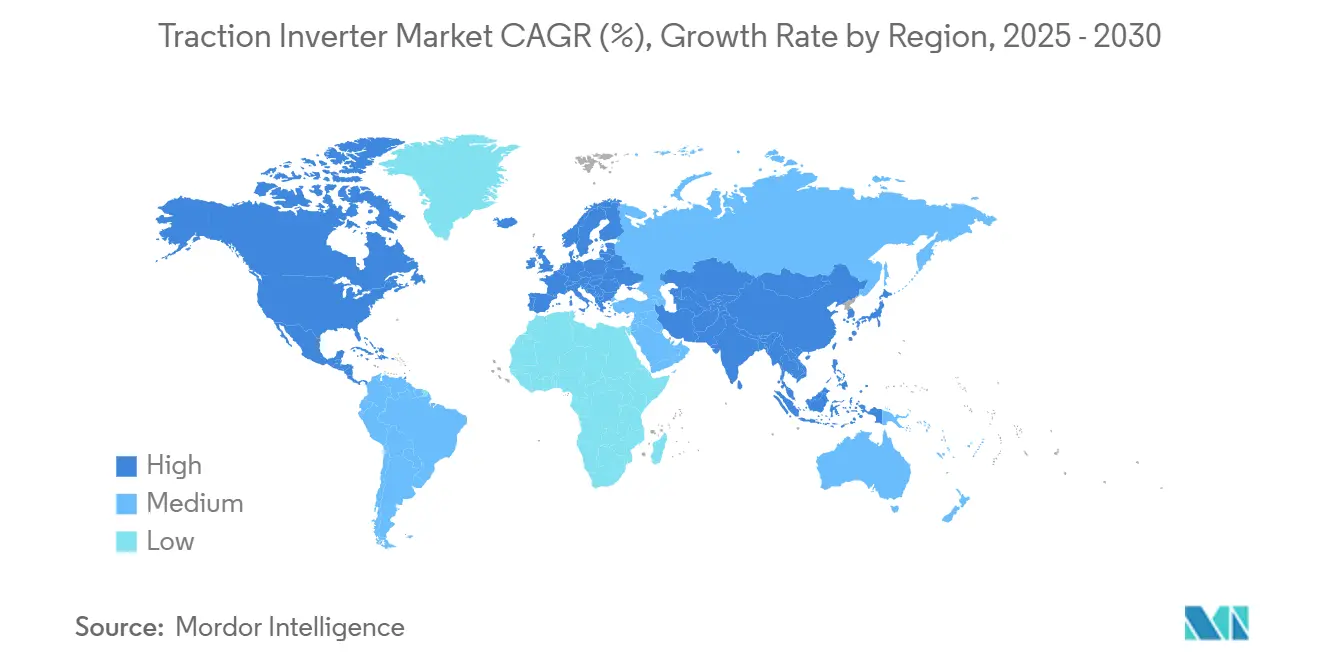

- Par géographie, l'Asie-Pacifique était en tête avec une part de 46,13 % du marché des onduleurs de traction en 2024, et le Moyen-Orient et l'Afrique devraient afficher un CAGR de 18,04 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des onduleurs de traction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats zéro émission et incitations gouvernementales | +3.2% | UE, Chine, Californie, expansion mondiale | Moyen terme (2-4 ans) |

| Baisse des coûts des modules de puissance SiC | +2.8% | Pôles Asie-Pacifique, diffusion mondiale | Long terme (≥ 4 ans) |

| Transition des équipementiers vers l'architecture d'essieu électrique intégré | +2.5% | Mondial avec adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Électrification ferroviaire et projets de métro | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Demande de fonctionnalité bidirectionnelle V2G | +1.8% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la micromobilité basse tension | +1.4% | Asie-Pacifique et Europe, centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et mandats zéro émission

Des dispositifs réglementaires tels que le cadre « Ajustement à l'objectif 55 » de l'Union européenne et le système de quotas pour les véhicules à nouvelle énergie en Chine ancrent les volumes futurs de véhicules électriques, garantissant ainsi une demande pluriannuelle en onduleurs de traction. La réglementation Advanced Clean Cars II de Californie étend les exigences aux flottes de poids lourds, élargissant les cas d'usage des onduleurs aux plateformes commerciales haute puissance [1]« Advanced Clean Cars II », California Air Resources Board, Ca.gov. Ces politiques synchronisent le déploiement des infrastructures et des véhicules, accélérant le passage à l'échelle tout en contraignant les fournisseurs à augmenter leurs capacités en amont de la demande du marché. La certification de sécurité fonctionnelle selon la norme ISO 26262 renforce davantage les positions des acteurs établis, créant de hautes barrières à l'entrée pour les nouveaux acteurs.

Baisse des coûts et amélioration de l'efficacité des modules de puissance SiC

Les dispositifs SiC approchent désormais la parité de coût avec les solutions silicium traditionnelles, à mesure que la production de plaquettes s'intensifie et que les conceptions planaires migrent vers des architectures en tranchée qui augmentent la densité cellulaire. Les modules SiC d'Infineon Technologies AG dans la berline SU7 de Xiaomi démontrent des gains d'autonomie d'environ 5 % par rapport aux conceptions IGBT équivalentes, validant une prime d'efficacité claire [2]« Infineon SiC Power Modules Extend EV Driving Range », Infineon Technologies AG, Infineon.com. Les producteurs de plaquettes basés en Chine ont réduit les parts de coût des substrats SiC et devraient les réduire davantage, élargissant l'applicabilité aux véhicules de milieu de gamme. La capacité à fonctionner à des températures de jonction approchant 600 °C réduit la masse de refroidissement et permet un conditionnement plus compact, des facteurs désormais prisés par les équipementiers en quête de densité énergétique plus élevée.

Transition des équipementiers vers les architectures d'essieu électrique intégré

Les constructeurs automobiles mondiaux regroupent les composants discrets de moteur, de boîte de vitesses et d'onduleur en des assemblages d'essieu électrique scellés, réduisant le poids et le nombre de références de nomenclature. La solution TM4-Spicer de Dana présentée à Bauma 2025 illustre la migration côté offre vers des unités de propulsion tout-en-un. La proximité étroite de l'électronique de puissance et des enroulements du moteur exige un couplage thermique amélioré et un blindage électromagnétique, élevant la complexité de conception et favorisant les équipementiers de rang 1 dotés d'une expertise multidisciplinaire.

Investissements dans l'électrification ferroviaire et les projets de métro

L'étape clé de l'électrification ferroviaire en Inde et les développements de métros de Kuala Lumpur à Boston stimulent la demande d'onduleurs de classe mégawatt, qui commandent des prix plus élevés que les unités pour voitures particulières. Le module SiC 3,3 kV d'Infineon Technologies AG, conçu pour le matériel roulant, réduit la consommation d'énergie par rapport aux variantes silicium existantes et diminue le bruit acoustique pour le confort des voyageurs. Les contrats ferroviaires s'étendent généralement sur 30 ans, générant des revenus à long terme sur les pièces de rechange tout en exigeant des profils de fiabilité supérieurs par rapport aux cycles d'utilisation automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulets d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs | –2.1% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés de R&D pour les petits équipementiers | –1.8% | Mondial, particulièrement pour les acteurs des marchés émergents | Moyen terme (2-4 ans) |

| Conformité aux interférences électromagnétiques dans les essieux électriques | –1.2% | Mondial, plus strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude réglementaire en matière de cybersécurité des micrologiciels d'onduleurs | –0.9% | Mondial, normes variables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement dans la chaîne d'approvisionnement en substrats semi-conducteurs

La demande de dispositifs continue de dépasser la capacité des substrats SiC, créant un écart significatif et persistant entre l'offre et la demande. La transition vers des plaquettes de 6 à 8 pouces se heurte à des défis liés à des rendements plus faibles, qui non seulement augmentent les coûts de production, mais compliquent également les efforts de mise à l'échelle efficace des processus de fabrication. De plus, les qualifications automobiles introduisent un délai de 18 à 24 mois entre les annonces de fabrication de plaquettes et le début de la production. Ce calendrier prolongé aggrave les risques de planification pour les fabricants d'onduleurs, qui sont souvent liés par des accords d'approvisionnement pluriannuels. Ces fabricants doivent gérer avec soin les incertitudes liées à la dynamique de la chaîne d'approvisionnement, aux calendriers de production et aux structures de coûts afin d'atténuer les perturbations potentielles.

Coûts élevés de R&D et de validation pour les petits équipementiers

Des matrices de tests à plusieurs millions de dollars, largement fixes indépendamment du volume, sont imposées par des réglementations telles que l'ISO 26262, la CISPR 25 et les mandats de cybersécurité de l'UNECE. Ces réglementations exigent des tests approfondis pour garantir la conformité, augmentant considérablement les coûts opérationnels. Les nouveaux entrants se heurtent à des dépenses en capital prohibitives, entraînant une consolidation du secteur à mesure que les grands acteurs répartissent les coûts sur plusieurs plateformes. Cette dynamique crée un avantage concurrentiel pour les entreprises établies, leur permettant de tirer parti des économies d'échelle, de maintenir leur domination sur le marché et d'investir davantage dans l'innovation et les capacités de conformité. De plus, l'environnement réglementaire strict constitue une barrière à l'entrée, décourageant les petites entreprises d'entrer sur le marché et favorisant un paysage où seuls les acteurs bien capitalisés peuvent prospérer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les BEV stimulent la croissance des volumes

Les BEV détenaient une part de 67,44 % du marché des onduleurs de traction en 2024, la baisse des coûts des batteries s'alignant sur l'expansion de l'infrastructure de recharge. Les véhicules électriques à pile à combustible enregistrent le CAGR le plus rapide à 20,15 % au cours de la période de prévision (2025-2030), portés par les camions lourds qui valorisent la densité énergétique gravimétrique de l'hydrogène. Les alternatives hybrides et hybrides rechargeables perdurent là où l'accès au réseau électrique reste limité. Le marché des onduleurs de traction bénéficie de la standardisation des architectures BEV autour d'unités d'essieu électrique 3-en-1, simplifiant l'assemblage et réduisant le poids du système. Le contrat d'approvisionnement à long terme en SiC d'Infineon Technologies AG avec Stellantis souligne l'alignement à grande échelle des équipementiers vers des groupes motopropulseurs entièrement électriques.

La dispersion de l'adoption suit l'intensité des politiques publiques ; la Chine pousse à l'exclusivité BEV, l'Europe favorise les véhicules hybrides rechargeables de transition jusqu'à ce que la pénétration de la recharge augmente, et l'Amérique du Nord accueille une mosaïque de demandes BEV et hybrides sensibles aux incitations régionales. Les cycles d'utilisation des véhicules à pile à combustible commandent des puissances nominales plus élevées qui font monter les prix de vente moyens des onduleurs par rapport aux BEV particuliers, créant un vivier de valeur pour les fournisseurs spécialisés maîtrisant les stratégies combinées de contrôle de pile à combustible et de traction.

Par plage de tension : les systèmes 800 V gagnent en dynamisme

La tranche 201 V-900 V commandait une part de 55,03 % du marché des onduleurs de traction en 2024. Les plateformes dépassant 900 V devraient afficher un CAGR de 19,05 % au cours de la période de prévision (2025-2030), reflétant la quête des équipementiers d'une recharge rapide en moins de 20 minutes. Une tension plus élevée divise par deux le courant pour une puissance égale, réduisant les exigences en section de cuivre et améliorant l'efficacité. Une tension plus élevée amplifie également les besoins d'immunité aux transitoires, stimulant la demande de MOSFET SiC 1 200 V tels que ceux adoptés par Forvia Hella.

Les constructeurs automobiles premium ont ouvert la voie au passage à 800 V, mais les feuilles de route de réduction des coûts canalisent l'architecture vers les crossovers de milieu de gamme. À l'inverse, les plages de basse tension inférieures à 200 V restent pertinentes pour les flottes de micromobilité et les entraînements auxiliaires, bien que leur part monétaire diminue régulièrement à mesure que les automobiles dominent le mix d'expéditions.

Par technologie : les modules SiC perturbent la domination des IGBT

Les IGBT conservaient une part de 56,18 % du marché des onduleurs de traction en 2024, renforcés par des chaînes d'approvisionnement matures et une fiabilité éprouvée. Les modules SiC, cependant, affichent un CAGR de 17,85 % au cours de la période de prévision (2025-2030), érodant l'avantage du silicium à mesure que les prix des plaquettes reculent. L'accord SiC de BorgWarner Inc. avec onsemi illustre le point de basculement des volumes [3]« BorgWarner Signs Billion-Euro SiC Deal », onsemi, Onsemi.com. La tolérance thermique jusqu'à 600 °C réduit la masse de refroidissement, tandis que la capacité à tripler la fréquence permet des composants magnétiques plus petits, réduisant la taille de l'onduleur.

Les solutions à base de MOSFET persistent dans les genres à faible puissance ou à commutation ultrarapide où le coût du SiC reste premium et la vitesse de l'IGBT est insuffisante. Sur la fenêtre de prévision, les suites de simulation bureautique et les outils de conception pilotés par l'intelligence artificielle accélèrent l'optimisation matérielle-logicielle simultanée, élevant les exigences d'entrée pour les retardataires.

Par type de véhicule : les segments commerciaux montrent des perspectives prometteuses

Les voitures particulières ont contribué à une part de 63,05 % du marché des onduleurs de traction en 2024, et les véhicules à basse vitesse devraient émerger à un CAGR de 18,65 % au cours de la période de prévision (2025-2030), portés par les trottinettes électriques et les plateformes de livraison compactes adaptées aux mégapoles congestionnées. L'adoption par les camions commerciaux et les équipements hors route s'accélère à mesure que le calcul du coût total de possession penche en faveur de l'électrification, aidé par les écosystèmes de recharge en dépôt.

L'échelle des voitures particulières fait baisser le prix par kilowatt, déclenchant des retombées de réduction des coûts pour les segments professionnels qui nécessitent souvent une robustification thermique ou environnementale sur mesure. La traction ferroviaire maintient des cycles de remplacement réguliers mais commande des factures premium en raison d'une durée de vie stricte de 30 ans et de niveaux de puissance en mégawatts.

Par application : la mobilité industrielle émerge

L'automobile a capté une part de 75,48 % du marché des onduleurs de traction en 2024, reflétant la base de production de véhicules légers. La mobilité industrielle, couvrant les chariots élévateurs, la construction et les machines agricoles, devrait mener la croissance à un CAGR de 18,33 % au cours de la période de prévision (2025-2030), à mesure que les stipulations d'émissions se renforcent dans les zones urbaines et que les normes diesel de niveau IV se resserrent. Les opérateurs valorisent les groupes motopropulseurs électrifiés pour leur fonctionnement silencieux, leur maintenance réduite et les avantages du freinage par récupération lors de cycles répétitifs.

Les onduleurs de transport ferroviaire contribuent de manière sélective mais à des prix de vente moyens plus élevés, reflétant des exigences distinctives en matière de sécurité et de redondance. L'électrification hors route exploite des packs modulaires et des configurations d'onduleurs adaptés des voitures particulières mais renforcés pour la poussière, les vibrations et les extrêmes thermiques.

Par canal de distribution : l'après-vente gagne en dynamisme

Les flux d'approvisionnement équipementiers détenaient une part de 90,25 % du marché des onduleurs de traction en 2024, car les onduleurs de traction sont livrés pré-calibrés pour des stratégies de contrôle de véhicule spécifiques. À mesure que les flottes de véhicules électriques cumulées vieillissent, le segment de l'après-vente devrait progresser à un CAGR de 19,25 % au cours de la période de prévision (2025-2030), en particulier pour les véhicules commerciaux aux cycles d'utilisation intensifs. Les pièces agréées par les équipementiers dominent le remplacement à court terme, mais des remetteurs à neuf indépendants commencent à rétroconcevoir des modèles anciens, une tendance qui pourrait diversifier le mix de canaux après 2030.

Les considérations de garantie et les verrouillages de cybersécurité restreignent actuellement la maintenance par des tiers ; néanmoins, des normes de diagnostic ouvertes pourraient assouplir les barrières, faisant écho aux schémas historiques dans le support des groupes motopropulseurs à combustion interne.

Analyse géographique

L'Asie-Pacifique détient une part de 46,13 % du marché des onduleurs de traction en 2024. Cette contribution reflète l'échelle manufacturière de la Chine, une demande intérieure prévisible sous un objectif mandaté de 40 % de ventes électrifiées pour 2030, et un accès aisé aux plaquettes SiC qui compressent les bases de coûts. Le Japon et la Corée du Sud apportent un leadership en conception, notamment dans le contrôle de moteur à haute fréquence et les micrologiciels de sécurité fonctionnelle. Le programme d'électrification ferroviaire indigène de l'Inde et l'expansion du marché des deux-roues soutiennent des expéditions d'onduleurs incrémentielles qui favorisent des topologies robustifiées à basse tension. Les dispositifs politiques offrant des subventions à l'achat, des exonérations de droits d'importation et des incitations liées à la production favorisent l'assemblage et la localisation des composants, ancrant la domination régionale à long terme.

L'Europe maintient des normes électromagnétiques strictes CISPR 25 et des protocoles ISO 26262 qui élèvent les seuils d'entrée technique. La cohorte d'équipementiers de luxe allemands spécifie des architectures SiC 800 V pour assurer une parité de recharge rapide avec les temps de ravitaillement des moteurs à combustion interne, élevant le contenu moyen en onduleurs par véhicule. Les thèmes de sécurité d'approvisionnement encouragent le double sourcing entre les usines européennes et les fonderies asiatiques, comme en témoignent l'expansion multi-milliards d'euros de Infineon Technologies AG à Kulim et la collaboration avec des fabricants de substrats japonais. L'Amérique du Nord exploite les crédits d'impôt fédéraux et les mandats zéro émission au niveau des États pour stimuler l'électrification. Les startups américaines de plaquettes SiC et les usines d'encapsulation nationales bénéficient des incitations du CHIPS Act, visant à raccourcir les délais et à diluer le risque d'approvisionnement centré sur l'Asie. Le corridor de matériaux pour batteries du Canada et l'assemblage final rentable au Mexique convergent pour former une chaîne d'approvisionnement continentale intégrée.

Le Moyen-Orient et l'Afrique croissent à partir d'une base installée faible mais affichent un CAGR de 18,04 % au cours de la période de prévision (2025-2030), à mesure que les flottes ferroviaires et d'autobus s'électrifient dans les métros du Conseil de coopération du Golfe et les centres urbains d'Afrique du Nord. Les programmes d'investissement en infrastructure, illustrés par le plan de transport public d'Arabie Saoudite, créent une demande future en onduleurs. Les clusters sud-américains, menés par le plan de mobilité bas carbone du Brésil, avancent progressivement, bien que les fluctuations monétaires et les considérations de droits d'importation puissent affecter le rythme des commandes à court terme.

Paysage concurrentiel

La concurrence sur le marché des onduleurs de traction reste modérément concentrée ; les cinq premiers acteurs détiennent une part notable, tandis que de nombreux spécialistes s'adressent aux niches émergentes. Bosch, Continental AG et DENSO Corporation exploitent la longévité des plateformes, de larges portefeuilles de gestion thermique et une logistique mondiale pour maintenir la préférence des équipementiers. Infineon Technologies AG, onsemi et Wolfspeed exercent un leadership en amont sur les dispositifs de puissance qui se répercute en aval sur les gains de conception au niveau des modules. Les challengers chinois — dont BYD Electronics et CRRC Electric — exploitent des chaînes d'approvisionnement à coûts avantageux et le soutien des politiques locales pour pénétrer les marchés d'exportation, souvent via des coentreprises avec des assembleurs régionaux.

Les fusions-acquisitions stratégiques clarifient un pivot vers des capacités de système complet. L'acquisition par Hitachi Rail des Systèmes de transport terrestre de Thales en 2024 a élargi sa portée en électronique de traction à la signalisation et à la cybersécurité, illustrant les primes de synergie. Des mouvements verticaux apparaissent également : les producteurs de semi-conducteurs conditionnent désormais directement des sous-ensembles d'onduleurs, raccourcissant les chaînes d'approvisionnement et conservant les marges. Les commandes d'essieux électriques intégrés incitent à des accords de co-développement liant les fournisseurs d'onduleurs, de moteurs et de boîtes de vitesses dans des exclusivités à long terme, excluant les fournisseurs de composants uniques manquant d'échelle.

Les feuilles de route technologiques montrent des courbes d'adoption SiC abruptes. L'onduleur SiC 1 200 V de Continental AG pour SUV premium est plus léger que son prédécesseur silicium de 2020 et offre une efficacité de pointe de 99 %, témoignant d'un renouvellement générationnel rapide. Les piles de contrôle définies par logiciel sous-tendent le calibrage à distance, les fonctionnalités de vectorisation du couple et les correctifs de cybersécurité, renforçant les revenus de service après-vente.

Leaders du secteur des onduleurs de traction

Mitsubishi Electric Corporation

Robert Bosch GmbH

Hitachi Astemo Ltd.

Continental AG

BYD Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : onsemi a élargi son partenariat avec Schaeffler, fournissant des MOSFET EliteSiC de nouvelle génération pour une toute nouvelle plateforme hybride rechargeable conçue pour un constructeur automobile mondial. L'onduleur de traction à base de SiC améliore l'efficacité énergétique et la flexibilité de conditionnement.

- Mai 2025 : Arrow Electronics et eInfochips, en collaboration avec Vishay eMobility, ont introduit une conception de référence d'onduleur de traction basse tension ciblant les véhicules électriques légers, notamment les vélos électriques, les trottinettes électriques et les véhicules utilitaires légers.

- Janvier 2025 : Infineon Technologies AG a élargi sa famille EiceDRIVER avec des pilotes de grille isolés conformes à l'ISO 26262, optimisés pour les modules IGBT et SiC dans les onduleurs de traction xEV.

- Juin 2024 : NXP Semiconductors s'est associé à ZF Friedrichshafen AG pour co-développer des solutions d'onduleurs de traction à base de SiC intégrant les pilotes de grille GD316x de NXP prenant en charge les plateformes 800 V.

Portée du rapport mondial sur le marché des onduleurs de traction

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride (HEV) |

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| Basse tension (24 V - 144 V) jusqu'à 200 V |

| 201 V - 900 V |

| Au-dessus de 900 V |

| Modules IGBT |

| Modules MOSFET |

| Modules SiC |

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules à basse vitesse |

| Locomotives |

| Métro et tramway |

| Rames automotrices électriques et diesels |

| Automobile |

| Transport ferroviaire |

| Mobilité industrielle |

| Équipements hors route |

| Équipementier |

| Après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Véhicule électrique à batterie (BEV) | |

| Véhicule électrique hybride (HEV) | ||

| Véhicule électrique hybride rechargeable (PHEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Par plage de tension | Basse tension (24 V - 144 V) jusqu'à 200 V | |

| 201 V - 900 V | ||

| Au-dessus de 900 V | ||

| Par technologie | Modules IGBT | |

| Modules MOSFET | ||

| Modules SiC | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Véhicules à basse vitesse | ||

| Locomotives | ||

| Métro et tramway | ||

| Rames automotrices électriques et diesels | ||

| Par application | Automobile | |

| Transport ferroviaire | ||

| Mobilité industrielle | ||

| Équipements hors route | ||

| Par canal de distribution | Équipementier | |

| Après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des onduleurs de traction en 2025 ?

La taille du marché des onduleurs de traction atteint 11,12 milliards USD en 2025.

Quel type de propulsion domine la demande en volume ?

Les véhicules électriques à batterie détiennent une part de 67,44 % des expéditions mondiales en 2024.

À quelle vitesse les onduleurs de traction à base de SiC progressent-ils ?

Les modules SiC affichent un CAGR de 17,85 % entre 2025 et 2030 à mesure que la parité des coûts s'améliore.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus élevé à 18,04 % en raison de nouveaux projets de métro et d'autobus.

Dernière mise à jour de la page le: