Taille et Part du Marché de la Direction Assistée Active pour Véhicules Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

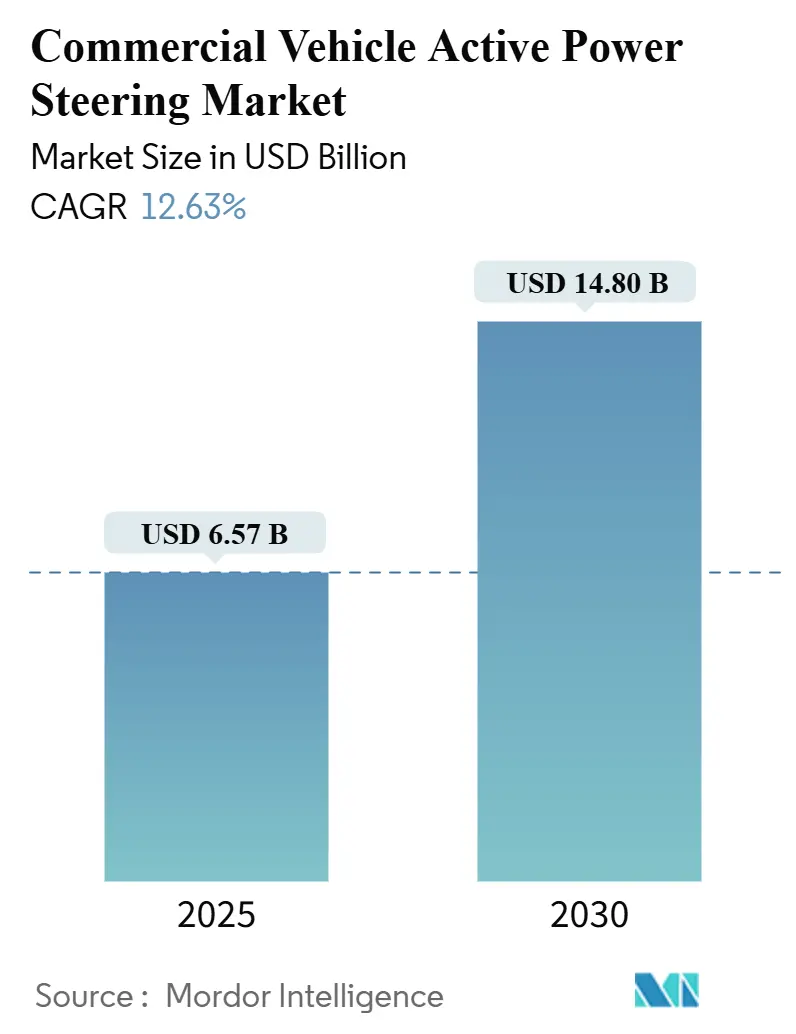

| Taille du Marché (2025) | 6.57 Milliards de dollars |

| Taille du Marché (2030) | 14.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Direction Assistée Active pour Véhicules Commerciaux par Mordor Intelligence

La taille du marché de la Direction Assistée Active pour Véhicules Commerciaux s'élève à 6,57 milliards USD en 2025 et devrait atteindre 14,80 milliards USD en 2030, ce qui correspond à un TCAC de 12,63 %. Les mandats d'électrification, les normes strictes en matière de CO₂ et la nécessité de disposer d'architectures compatibles avec les systèmes d'aide à la conduite (ADAS) propulsent une migration technologique rapide des solutions hydrauliques vers les solutions électriques et de direction par câble. Les équipementiers considèrent l'assistance électrique comme une voie immédiate vers des gains d'économie de carburant, car elle supprime la charge parasite des pompes entraînées par le moteur. Parallèlement, les opérateurs de flottes signalent des réductions mesurables de la fatigue des conducteurs et des temps d'arrêt pour maintenance. Les améliorations de la fiabilité des semi-conducteurs et l'avènement des domaines d'alimentation en 48 V libèrent un couple de sortie plus élevé, permettant aux systèmes électriques de servir des camions plus lourds qui dépendaient autrefois exclusivement des engrenages hydrauliques. L'intensité concurrentielle augmente à mesure que les fournisseurs de direction de premier rang s'étendent vers les domaines de direction définie par logiciel et intègrent verticalement l'électronique pour amortir les perturbations de la chaîne d'approvisionnement.

Principaux Enseignements du Rapport

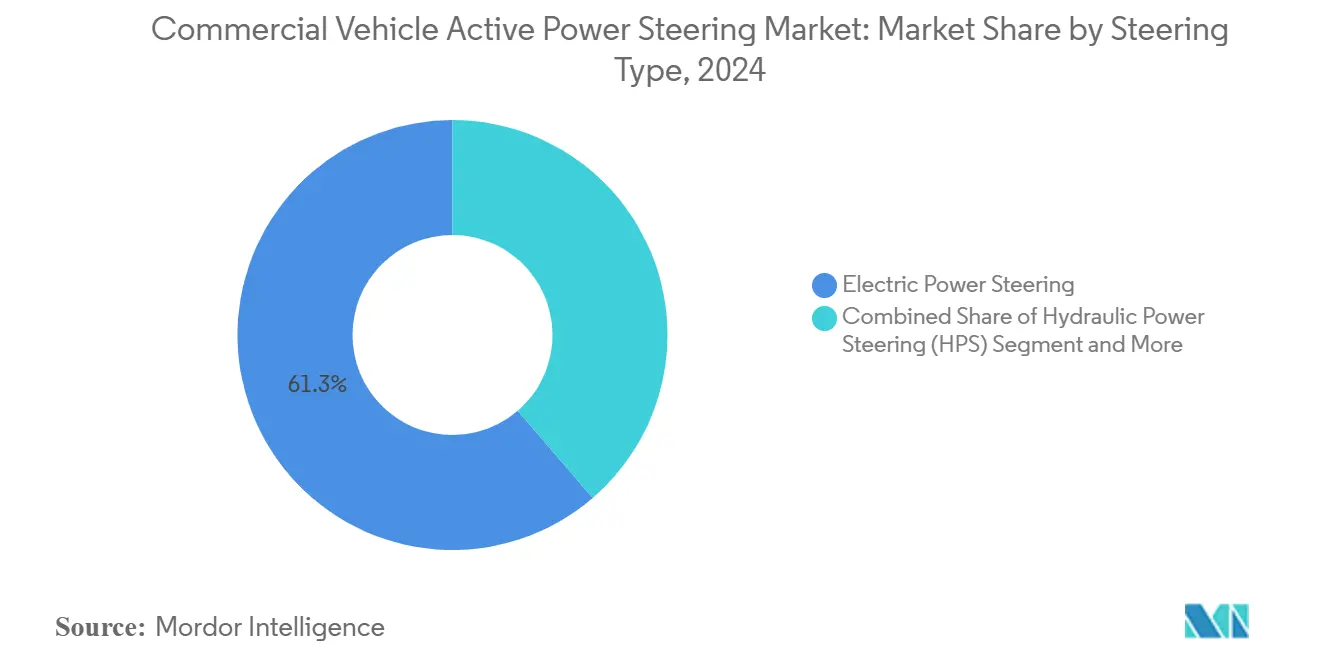

- Par type de direction, la Direction Assistée Électrique a dominé avec une part de revenus de 61,32 % en 2024 ; la direction par câble EPS devrait se développer à un TCAC de 18,45 % jusqu'en 2030.

- Par équipement, l'engrenage de direction détenait une part de 34,68 % du marché de la Direction Assistée Active pour Véhicules Commerciaux en 2024 ; les capteurs enregistrent le TCAC projeté le plus élevé à 11,63 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers représentaient 52,03 % de la part du marché de la Direction Assistée Active pour Véhicules Commerciaux en 2024, tandis que les véhicules commerciaux moyens et lourds progressent à un TCAC de 6,81 %.

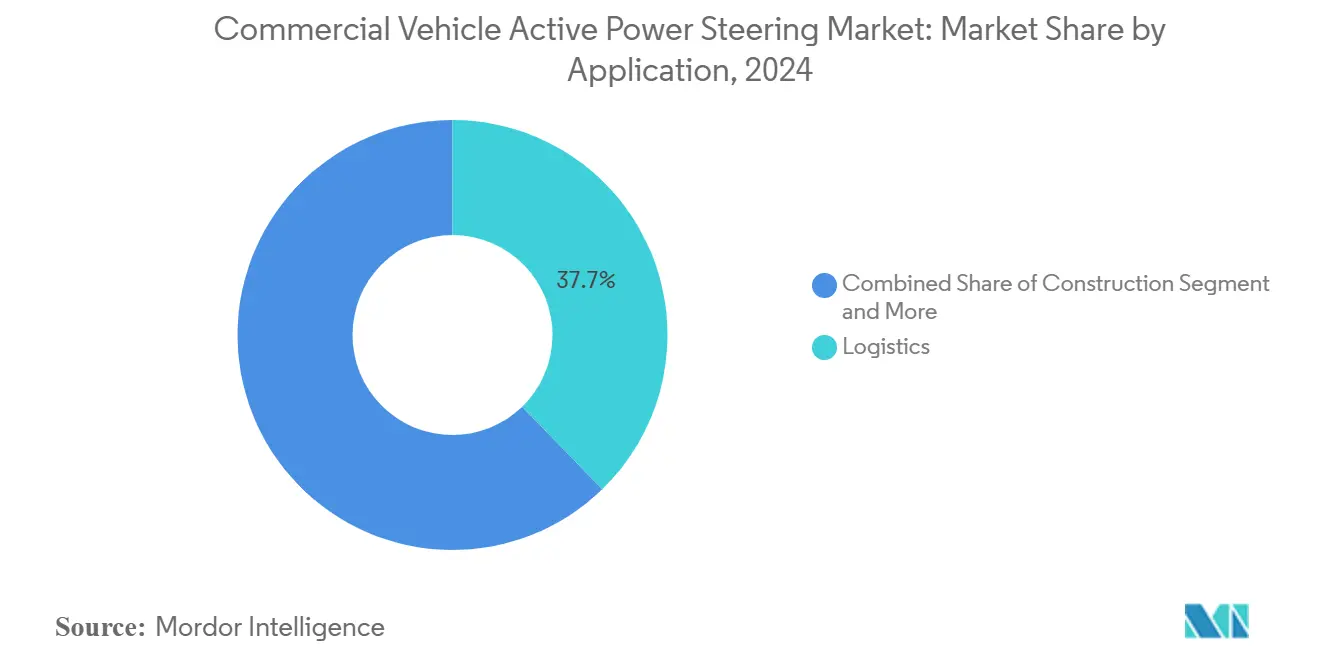

- Par application, la logistique commandait une part de 41,52 % en 2024 ; le transport public est positionné pour la croissance la plus rapide à un TCAC de 9,72 % jusqu'en 2030.

- Les ventes OEM ont capturé 73,04 % des revenus de 2024 par canal de distribution ; le segment après-vente devrait progresser à un TCAC de 8,21 %.

Tendances et Perspectives du Marché Mondial de la Direction Assistée Active pour Véhicules Commerciaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des Architectures EPS Compatibles avec les ADAS | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Règles Mondiales Plus Strictes en Matière de CO₂ et d'Efficacité Énergétique | +2.1% | Mondial, piloté par la Phase 3 de l'EPA et les normes de l'UE | Court terme (≤ 2 ans) |

| Objectifs d'Électrification des Flottes dans la Logistique | +1.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Passage des OEM aux Domaines d'Alimentation en 48 V | +1.4% | Mondial, avec une adoption plus rapide dans les segments premium | Long terme (≥ 4 ans) |

| Programmes Pilotes de Direction par Câble dans les Camions Lourds | +1.2% | Amérique du Nord et UE, essais limités en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats Régionaux de Rétrofit pour les Bus Urbains | +0.9% | UE (DVS de Londres), certaines villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Architectures EPS Compatibles avec les ADAS

L'intégration des systèmes d'aide à la conduite avancés avec la direction assistée électrique représente un changement fondamental dans l'architecture des véhicules commerciaux, permettant des fonctionnalités telles que l'aide au maintien de voie et l'évitement des collisions qui nécessitent des capacités précises de superposition de couple. Les réglementations générales de sécurité de l'UE imposant des systèmes d'assistance à la direction et des systèmes de maintien de voie d'urgence pour les camions et bus nouvellement fabriqués à partir de juillet 2024 ont accéléré cette transition[1]"Systèmes de sécurité obligatoires et nouvelles règles pour les camions et fourgonnettes à partir du 7 juillet," trans.info.. La complexité technique réside dans l'obtention de la conformité à la sécurité fonctionnelle ISO 26262 tout en maintenant la robustesse requise pour les cycles d'utilisation commerciaux. La direction assistée électrique à colonne à haute puissance de Nexteer, lancée en avril 2025 avec une capacité de couple allant jusqu'à 110 Nm, illustre cette évolution en étendant l'assistance électrique aux segments de véhicules plus lourds précédemment dominés par les systèmes hydrauliques[2]"Nexteer élargit son portefeuille avec une direction assistée électrique à colonne à haute puissance," Manila Times, manilatimes.net.. La convergence de la direction et des ADAS crée des effets de réseau où la sélection du système de direction influence de plus en plus les décisions d'architecture de véhicule plus larges, notamment en ce qui concerne la fusion de capteurs et la redondance de sécurité intégrée.

Règles Mondiales Plus Strictes en Matière de CO₂ et d'Efficacité Énergétique

La pression réglementaire pour la réduction des émissions remodèle l'économie des systèmes de direction, la direction assistée électrique offrant des avantages mesurables en matière d'économie de carburant qui répondent directement aux exigences de conformité. Les normes de l'EPA pour les véhicules lourds de phase 3 exigent des réductions des émissions de CO₂ allant jusqu'à 50 % pour certaines catégories de véhicules d'ici 2032, rendant chaque gain d'efficacité critique pour les stratégies de conformité des OEM[3]"Règle finale : Normes d'émissions de gaz à effet de serre pour les véhicules lourds – Phase 3," Agence américaine de protection de l'environnement (EPA), epa.gov.. La direction assistée électrique élimine la charge parasite continue des pompes hydrauliques entraînées par le moteur, offrant des économies de carburant de 2 à 4 % dans les applications typiques de transport longue distance. Cet avantage en termes d'efficacité est plus prononcé dans les cycles de livraison urbaine avec arrêts fréquents, où les systèmes hydrauliques fonctionnent à pleine charge lors des manœuvres fréquentes. Le calendrier réglementaire crée une urgence pour les fabricants de véhicules commerciaux, car les pénalités de non-conformité peuvent dépasser 10 000 USD par véhicule, ce qui justifie l'adoption de la direction assistée électrique malgré des coûts initiaux plus élevés.

Objectifs d'Électrification des Flottes dans la Logistique

Les opérateurs de flottes commerciales accélèrent l'adoption de la direction assistée électrique dans le cadre de stratégies d'électrification plus larges, motivés par les avantages du coût total de possession et les gains d'efficacité opérationnelle. Les grands opérateurs logistiques rapportent que les systèmes de direction électrique réduisent la fatigue des conducteurs jusqu'à 30 % par rapport aux alternatives hydrauliques, ce qui a un impact direct sur la productivité dans les opérations à plusieurs équipes. Les avantages de l'intégration vont au-delà des performances individuelles des véhicules, car les systèmes de direction électrique permettent des capacités de gestion de flotte telles que les diagnostics à distance et la maintenance prédictive qui réduisent les temps d'arrêt non planifiés. Les mandats agressifs de la Chine en matière d'électrification urbaine pour les véhicules commerciaux créent un modèle que d'autres régions commencent à suivre, plusieurs grandes villes mettant en œuvre des zones de livraison à zéro émission qui nécessitent effectivement des groupes motopropulseurs électriques et des systèmes de direction compatibles. Les effets de réseau de l'adoption par les flottes créent des économies d'échelle qui profitent au marché dans son ensemble, car les engagements de volume des grands opérateurs logistiques justifient les investissements des fournisseurs dans les technologies de direction de nouvelle génération.

Passage des OEM aux Domaines d'Alimentation en 48 V

Sur le marché de la Direction Assistée Active pour Véhicules Commerciaux, le passage des OEM aux domaines d'alimentation en 48 V émerge comme un moteur de croissance clé. Cette transition permet des systèmes électriques plus efficaces, réduit la consommation d'énergie et soutient l'intégration de fonctionnalités avancées d'aide à la conduite. En adoptant des architectures en 48 V, les fabricants de véhicules commerciaux peuvent améliorer la réactivité de la direction, améliorer l'efficacité énergétique et répondre à des réglementations d'émissions de plus en plus strictes, tout en fournissant la marge électrique nécessaire aux futures initiatives d'électrification et d'hybridation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts élevés de R&D et de validation, problèmes de fiabilité dans les cycles d'utilisation difficiles | -1.6% | Mondial, avec un impact accru dans les segments commerciaux et lourds | Moyen terme (2 à 4 ans) |

| Parité de coût hydraulique-EPS encore lointaine dans les marchés émergents | -1.4% | Asie-Pacifique, Amérique latine et Moyen-Orient | Long terme (≥ 4 ans) |

| Coût de la direction par câble | -1.8% | Mondial, affectant particulièrement les OEM de plus petite taille | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -1.3% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de R&D et de Validation de la Direction par Câble

Les coûts de développement et de validation des systèmes de direction par câble constituent des obstacles importants à l'expansion du marché, en particulier pour les fabricants de véhicules commerciaux de plus petite taille qui ne disposent pas des ressources nécessaires pour des programmes de tests approfondis. Les exigences de sécurité fonctionnelle selon la norme ISO 26262 exigent une analyse complète des dangers et une évaluation des risques, les coûts de validation dépassant souvent 50 millions USD pour un programme complet de direction par câble sur plusieurs plateformes de véhicules. La complexité technique liée à l'élimination des systèmes de secours mécaniques tout en maintenant un fonctionnement à sécurité intégrée nécessite des architectures électroniques doublement redondantes et une validation approfondie dans des conditions d'exploitation diverses. Les orientations de l'Agence britannique de certification des véhicules sur la conformité de la direction par câble pour l'homologation individuelle des véhicules soulignent la complexité réglementaire, avec des exigences de documentation complète des modes de défaillance et de l'intégrité du système de contrôle. Ces obstacles créent un marché à deux niveaux où les fournisseurs établis disposant de ressources importantes en R&D peuvent faire progresser la technologie de direction par câble, tandis que les acteurs plus petits restent dépendants des architectures conventionnelles de direction assistée électrique.

Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs

Les pénuries persistantes de semi-conducteurs continuent de contraindre la production de direction assistée active pour véhicules commerciaux, les délais de livraison pour les unités de contrôle critiques dépassant 52 semaines dans certains cas. Les systèmes de direction assistée électrique nécessitent plusieurs composants semi-conducteurs, notamment des capteurs de couple, des encodeurs de position et des unités de contrôle électronique, ce qui les rend particulièrement vulnérables aux perturbations de la chaîne d'approvisionnement. La concentration de la fabrication de semi-conducteurs en Asie-Pacifique crée un risque géographique, car les perturbations régionales peuvent se propager à travers les réseaux mondiaux de production de véhicules commerciaux. Les fournisseurs répondent par des stratégies d'intégration verticale et d'approvisionnement double, mais ces adaptations nécessitent des investissements en capital importants et des accords d'approvisionnement à plus long terme qui peuvent augmenter les coûts des systèmes à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Direction : La Domination Électrique Accélère la Transition vers la Direction par Câble

La Direction Assistée Électrique commande une part de marché de 61,32 % en 2024, reflétant la maturité de la technologie et sa compétitivité en termes de coûts par rapport aux alternatives hydrauliques, tandis que la direction par câble EPS émerge comme le segment à la croissance la plus rapide avec un TCAC prévu de 18,45 % jusqu'en 2030. La transition de l'assistance hydraulique à l'assistance électrique a atteint un point d'inflexion où les systèmes électriques offrent un coût total de possession supérieur malgré un investissement initial plus élevé, grâce à des exigences de maintenance réduites et à des gains d'efficacité énergétique. La Direction Assistée Hydraulique reste pertinente dans les applications lourdes où les exigences de couple extrêmes dépassent les capacités électriques actuelles, bien que ce segment soit soumis à la pression des alternatives électriques à haute puissance comme le système à colonne d'assistance de 110 Nm de Nexteer lancé en avril 2025.

La Direction Assistée Électro-Hydraulique représente une technologie de transition qui combine le contrôle électrique avec l'actionnement hydraulique, offrant une voie aux fabricants pour adopter le contrôle électronique de la direction tout en tirant parti de l'infrastructure hydraulique existante. Le récent lancement en production par ZF de systèmes de direction par câble pour la plateforme de véhicules commerciaux de NIO en février 2025 démontre la maturité commerciale de la technologie, bien que l'adoption reste limitée par les exigences de validation et les délais d'approbation réglementaire. La segmentation par type de direction reflète des dynamiques industrielles plus larges où les avancées technologiques créent une fragmentation du marché avant une consolidation éventuelle autour d'architectures dominantes, la direction par câble étant positionnée pour capter une part croissante à mesure que les exigences de conduite autonome stimulent la demande de contrôle de direction entièrement électronique.

Par Équipement : Les Capteurs Stimulent l'Intégration de l'Intelligence

L'engrenage de direction domine la segmentation des équipements avec une part de marché de 34,68 % en 2024, représentant la base mécanique qui traduit les entrées de direction en mouvement des roues, tandis que les capteurs émergent comme le segment à la croissance la plus rapide à un TCAC de 11,63 %, portés par la prolifération des capteurs de couple, des systèmes de retour de position et de la surveillance de sécurité redondante requis pour les architectures de direction avancées. La trajectoire de croissance des capteurs reflète la transformation de la direction d'un système purement mécanique en un sous-système intelligent qui fournit un retour en temps réel pour le contrôle de la dynamique du véhicule et les fonctions de conduite autonome. Les systèmes de direction modernes pour véhicules commerciaux intègrent plusieurs types de capteurs, notamment des capteurs de couple sans contact, des capteurs d'angle de braquage et des encodeurs de position de moteur, qui permettent un contrôle précis et des capacités de diagnostic.

Les colonnes de direction et les volants de direction représentent des segments matures avec une croissance régulière alignée sur la production globale de véhicules. Cependant, les deux catégories connaissent une évolution technologique à mesure que les fabricants intègrent des systèmes de surveillance du conducteur et des capacités de retour haptique. La segmentation des équipements révèle la complexité croissante des systèmes de direction modernes, où les composants mécaniques traditionnels sont augmentés d'une intelligence électronique qui permet l'intégration avec des systèmes de sécurité et d'automatisation des véhicules plus larges. Cette tendance vers des architectures de direction riches en capteurs crée des opportunités pour les fournisseurs de composants spécialisés tout en mettant au défi les fournisseurs mécaniques traditionnels de développer des capacités électroniques ou de risquer une érosion de leur part de marché.

Par Type de Véhicule : Les Véhicules Commerciaux Lourds Accélèrent l'Adoption

Les véhicules particuliers dominent actuellement avec une part de marché de 52,03 % en 2024, reflétant l'adoption plus précoce de la direction assistée électrique dans les segments de véhicules plus légers où les exigences de puissance et la complexité de validation sont plus gérables, tandis que les véhicules commerciaux moyens et lourds représentent le segment à la croissance la plus rapide à un TCAC de 6,81 % à mesure que les opérateurs reconnaissent les avantages opérationnels de la direction active dans les cycles d'utilisation exigeants. Les dynamiques par type de véhicule illustrent un marché en transition, où l'adoption par les véhicules commerciaux est en retard de plusieurs années par rapport aux voitures particulières, mais s'accélère rapidement une fois que la technologie s'avère fiable dans les applications commerciales. Les véhicules commerciaux légers servent de segment passerelle, adoptant les technologies de direction des voitures particulières tout en répondant aux exigences spécifiques des cycles d'utilisation commerciaux, notamment un kilométrage plus élevé, des conditions d'exploitation diverses et des intervalles de service prolongés.

La trajectoire de croissance dans les véhicules commerciaux lourds reflète plusieurs facteurs convergents, notamment les mandats réglementaires pour les systèmes de sécurité avancés, la reconnaissance par les opérateurs de flottes des avantages de la réduction de la fatigue des conducteurs, et les exigences d'intégration des systèmes de conduite autonome pilotés dans les applications commerciales. Les exigences de la norme de vision directe de Transport for London, qui imposent des systèmes de sécurité renforcés pour les poids lourds opérant à Londres, illustrent les moteurs réglementaires qui accélèrent l'adoption de la direction active dans les segments commerciaux. La segmentation par type de véhicule suggère que l'adoption de la direction assistée active pour véhicules commerciaux s'accélérera à mesure que les exigences réglementaires s'étendront et que les opérateurs de flottes quantifieront les avantages du coût total de possession, notamment la réduction du turnover des conducteurs et l'amélioration des performances en matière de sécurité.

Par Application : Le Transport Public Mène la Trajectoire de Croissance

Les applications logistiques commandent une part de marché de 41,52 % en 2024, reflétant la taille du segment et l'adoption précoce des technologies améliorant l'efficacité, tandis que le transport public émerge comme l'application à la croissance la plus rapide à un TCAC de 9,72 %, porté par les initiatives de mobilité urbaine et l'intégration de programmes de navettes autonomes dans les grandes zones métropolitaines. La segmentation par application révèle des schémas d'adoption distincts où les opérateurs logistiques privilégient les avantages en matière d'efficacité énergétique et de confort du conducteur, tandis que les autorités de transport public se concentrent sur les améliorations de la sécurité et de l'expérience des passagers. Les applications de construction maintiennent une demande stable, portée par les conditions d'exploitation difficiles qui bénéficient de la capacité de la direction active à réduire la fatigue de l'opérateur et à améliorer la précision dans les espaces confinés.

Le système de contrôle de direction de bus articulé de Hübner, lancé à InnoTrans 2022, démontre la sophistication technologique émergente dans les applications de transport public, avec une direction multi-essieux à commande électronique qui permet aux bus bi-articulés de 36 mètres de circuler sur des routes normales sans infrastructure de guidage spéciale. Les dynamiques d'application suggèrent que le transport public stimulera l'innovation dans les technologies de direction active en raison de la volonté du segment d'adopter des systèmes avancés pour la sécurité et l'efficacité opérationnelle, créant des effets de débordement technologique qui profitent à d'autres applications de véhicules commerciaux à mesure que les coûts diminuent et que la fiabilité s'améliore grâce à la production en volume.

Par Canal de Distribution : L'Après-vente Gagne en Dynamisme

Les canaux OEM dominent avec une part de marché de 73,04 % en 2024, reflétant les exigences d'intégration des systèmes de direction assistée active modernes qui nécessitent une installation et un étalonnage en usine, tandis que les canaux après-vente représentent le segment à la croissance la plus rapide à un TCAC de 8,21 %, portés par les opportunités de rétrofit dans les flottes de véhicules commerciaux existantes et l'émergence de solutions de direction modulaires conçues pour une installation sur le terrain. Les dynamiques des canaux de distribution reflètent la maturité de la technologie de direction active, où l'adoption précoce s'est concentrée sur l'intégration dans les nouveaux véhicules, mais les applications en expansion créent des opportunités de rétrofit pour les opérateurs de flottes cherchant à moderniser leurs actifs existants. Les mandats réglementaires tels que l'avis de charge divisible de New York, exigeant des rétrofits d'essieu relevable directeur pour certains véhicules commerciaux, démontrent comment les changements de politique peuvent créer une demande soudaine sur le marché après-vente.

La trajectoire de croissance de l'après-vente bénéficie du développement de systèmes de direction modulaires qui simplifient l'installation et réduisent la complexité d'intégration, permettant aux opérateurs de flottes de moderniser les véhicules sans modifications importantes en usine. Cette tendance vers la modularité crée des opportunités pour les fournisseurs après-vente spécialisés tout en mettant au défi les fournisseurs OEM de développer des produits adaptés au rétrofit qui captent la valeur après-vente plutôt que de la céder à des fournisseurs tiers. La segmentation des canaux de distribution suggère que les fournisseurs de direction active performants devront adopter des stratégies à double canal qui répondent à la fois aux exigences d'intégration OEM et à l'accessibilité après-vente pour maximiser la pénétration du marché.

Analyse Géographique

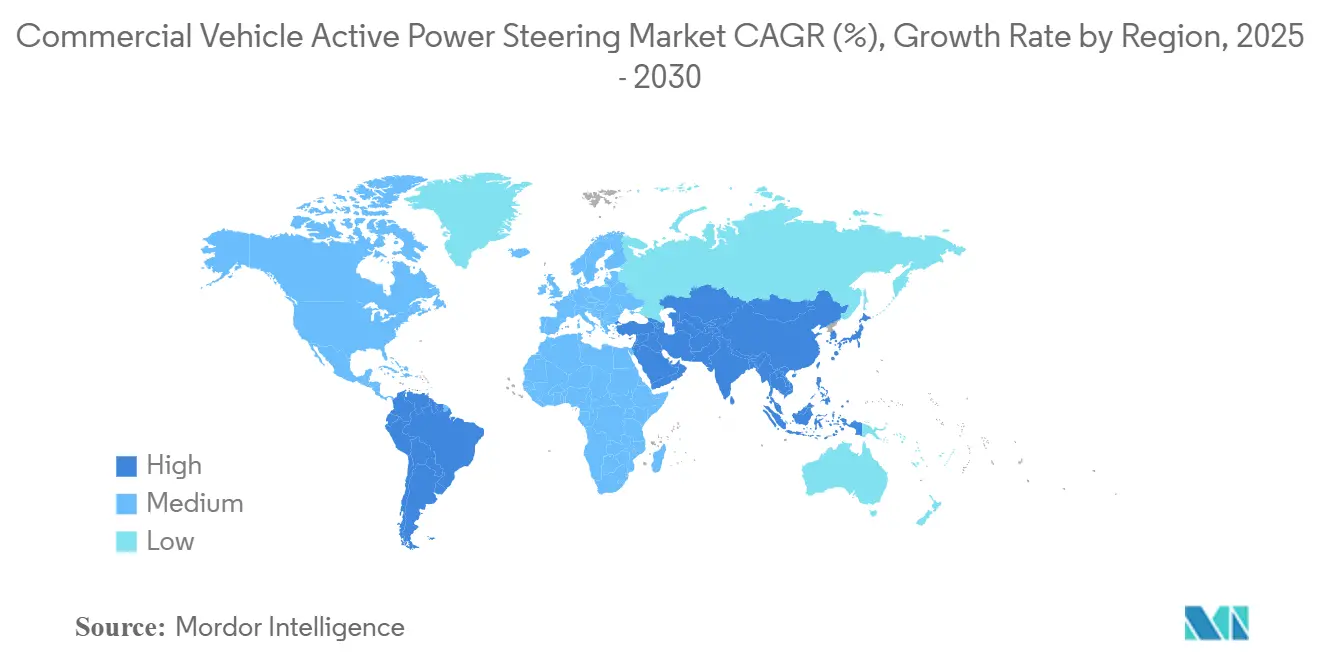

L'Asie-Pacifique domine le marché de la Direction Assistée Active pour Véhicules Commerciaux avec une part de 48,25 % en 2024. Elle mène les projections de croissance à un TCAC de 8,91 % jusqu'en 2030, portée par les mandats agressifs de la Chine en matière d'électrification des véhicules commerciaux et la concentration de la capacité de fabrication dans la région. L'élan de croissance de la région reflète plusieurs facteurs convergents, notamment les politiques gouvernementales favorisant les véhicules commerciaux électriques, l'émergence de fournisseurs nationaux de systèmes de direction et des investissements massifs dans les infrastructures qui créent une demande pour les technologies avancées de véhicules commerciaux. L'expansion de ZF sur les marchés chinois de véhicules commerciaux, notamment les partenariats pour la production de direction par câble avec NIO, démontre comment les fournisseurs établis s'adaptent aux dynamiques régionales tandis que les fabricants locaux développent des capacités concurrentielles. Le développement par l'Inde de systèmes de direction assistée électrique rentables spécifiquement adaptés aux conditions routières et à la topographie locales illustre l'accent mis par la région sur l'adaptation technologique appropriée plutôt que sur le transfert direct de technologie.

L'Amérique du Nord et l'Europe représentent des marchés matures avec des cadres réglementaires établis et des flottes de véhicules commerciaux sophistiquées qui stimulent la demande de technologies de direction avancées. Les normes de l'EPA pour les véhicules lourds de phase 3 et les réglementations générales de sécurité de l'UE créent une attraction réglementaire pour l'adoption de la direction active, tandis que des fournisseurs établis comme Bosch, ZF et Nexteer maintiennent leur leadership technologique grâce à des investissements continus en R&D. Ces régions présentent des schémas d'adoption différents, l'Amérique du Nord mettant l'accent sur les avantages d'efficacité pour le transport longue distance tandis que l'Europe se concentre sur la mobilité urbaine et les améliorations de la sécurité portées par des réglementations spécifiques aux villes comme la norme de vision directe de Londres. La segmentation géographique révèle un marché à plusieurs vitesses où la maturité réglementaire et les niveaux de développement économique influencent à la fois le calendrier d'adoption et les exigences technologiques, créant des opportunités pour les fournisseurs capables d'adapter leurs offres aux préférences régionales et aux environnements réglementaires.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des marchés émergents avec un potentiel de croissance significatif, mais font face à des défis, notamment la sensibilité aux coûts, les limitations d'infrastructure et les lacunes dans le développement réglementaire qui ralentissent l'adoption de la direction active. Ces régions accusent généralement un retard de 3 à 5 ans par rapport aux marchés développés en matière d'adoption des technologies de véhicules commerciaux, mais offrent des opportunités de volume substantielles à mesure que le développement économique s'accélère et que les cadres réglementaires mûrissent. Les dynamiques géographiques suggèrent qu'une pénétration réussie du marché nécessite des stratégies spécifiques à chaque région qui équilibrent les avancées technologiques avec les contraintes de coûts tout en anticipant l'évolution réglementaire qui finira par stimuler l'adoption de la direction active sur tous les principaux marchés de véhicules commerciaux.

Paysage Concurrentiel

Le marché de la Direction Assistée Active pour Véhicules Commerciaux présente une concentration modérée, les fournisseurs de premier rang établis maintenant leur leadership technologique tout en faisant face à la pression des acteurs régionaux émergents et aux contraintes de la chaîne d'approvisionnement en semi-conducteurs qui remodèlent la dynamique concurrentielle. Les leaders du marché, notamment Bosch, ZF Friedrichshafen et Nexteer Automotive, tirent parti de leurs capacités de R&D et de leurs relations avec les OEM pour faire progresser les technologies de direction par câble et les systèmes électriques à haute puissance. Cependant, le paysage concurrentiel évolue à mesure que les frontières traditionnelles entre la direction, l'électronique et le logiciel s'estompent. L'analyse des brevets révèle une activité d'innovation intensive dans l'intelligence des systèmes de direction. La documentation de l'IEEE montre des dépôts de brevets importants axés sur l'intégration de réseaux de neurones, les algorithmes de contrôle adaptatif et les technologies de fusion de capteurs qui permettent la compatibilité avec la conduite autonome.

Les menaces concurrentielles émergentes comprennent l'intégration verticale par les OEM de véhicules commerciaux cherchant à contrôler les technologies critiques et l'entrée de sociétés de semi-conducteurs développant des solutions de contrôle de direction intégrées qui remettent en question les relations traditionnelles avec les fournisseurs. L'intensité concurrentielle est amplifiée par les exigences réglementaires de conformité à la sécurité fonctionnelle ISO 26262, qui crée des barrières à l'entrée tout en permettant aux fournisseurs établis disposant d'une expertise en validation de maintenir leur position sur le marché. La convergence technologique crée des opportunités dans des domaines tels que la maintenance prédictive, l'intégration de la gestion de flotte et les systèmes de direction pour véhicules autonomes, où les fournisseurs automobiles traditionnels sont en concurrence avec des entreprises technologiques et des développeurs de logiciels. Le paysage concurrentiel suggère que le succès à long terme nécessite d'équilibrer l'expertise en ingénierie mécanique avec les capacités électroniques et logicielles, à mesure que les systèmes de direction évoluent de composants mécaniques vers des sous-systèmes intelligents qui permettent une automatisation et une connectivité plus larges des véhicules.

Leaders du Secteur de la Direction Assistée Active pour Véhicules Commerciaux

Robert Bosch GmbH

JTEKT Corporation

ZF Friedrichshafen AG

Nexteer Automotive

NSK Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Nexteer Automotive a lancé la Direction Assistée Électrique à Colonne à Haute Puissance (HO CEPS) avec une capacité de couple allant jusqu'à 110 Nm, étendant la direction électrique aux segments de véhicules commerciaux plus lourds précédemment dominés par les systèmes hydrauliques et permettant une adoption plus large de la direction assistée électrique sur les plateformes de véhicules.

- Février 2025 : ZF Friedrichshafen a commencé la production de systèmes de direction par câble pour la plateforme de véhicules commerciaux de NIO, marquant une étape importante dans la commercialisation de la direction entièrement électronique pour les applications lourdes et démontrant la maturité technologique pour l'intégration de la conduite autonome.

Questions Clés Répondues dans le Rapport

Quelle valeur la direction assistée électrique apporte-t-elle dans les camions lourds ?

Elle supprime les pertes liées aux pompes entraînées par le moteur, économisant jusqu'à 4 % de carburant tout en réduisant l'effort du conducteur, ce qui raccourcit le retour sur investissement à moins de deux ans dans les flottes de transport longue distance.

À quoi ressemblera le calendrier de déploiement de la direction par câble ?

Les flottes pilotes sont sur la route en 2025, et les OEM prévoient une production en volume après 2027 une fois la validation ASIL D complétée.

Quelle région mène l'adoption de la direction assistée active ?

L'Asie-Pacifique mène avec 48,25 % des revenus de 2024 et le TCAC le plus rapide à 8,91 % grâce à de solides mandats d'électrification.

Pourquoi les capteurs sont-ils le segment d'équipement à la croissance la plus rapide ?

La direction par câble et l'intégration des ADAS nécessitent un retour de couple, d'angle et de position, ce qui entraîne un TCAC de 11,63 % pour le contenu en capteurs.

Les camions existants peuvent-ils être modernisés ?

Oui, les kits après-vente avec des unités d'assistance électrique modulaires permettent le rétrofit lors de la maintenance régulière, et le segment croît à un TCAC de 8,21 %.

Quel est le principal risque de la chaîne d'approvisionnement ?

Les pénuries de semi-conducteurs allongent les délais de livraison des unités de contrôle électronique au-delà de 50 semaines, incitant les fournisseurs à diversifier leurs sources d'approvisionnement ou à intégrer verticalement la production de puces.

Dernière mise à jour de la page le: