Taille et Part du Marché de la Direction Assistée Active

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 11.31 Milliards de dollars |

| Taille du Marché (2030) | 18.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Direction Assistée Active par Mordor Intelligence

La taille du marché de la direction assistée active s'établit à 11,31 milliards USD en 2025 et devrait atteindre 18,36 milliards USD d'ici 2030, ce qui correspond à un TCAC de 10,17 % sur la période de prévision. Cette expansion soutenue est ancrée dans l'électrification rapide du secteur automobile, des mandats de sécurité plus stricts et des progrès constants vers des fonctions autonomes mains libres, nécessitant toutes une direction précise à commande électronique. La direction assistée électrique (DAE) reste la technologie de référence grâce à une consommation d'énergie plus faible et une calibration logicielle plus simple. Dans le même temps, les plateformes de direction par câble gagnent en dynamisme à mesure que les programmes de véhicules haut de gamme et électriques (VE) migrent vers un contrôle entièrement électronique. Les constructeurs automobiles considèrent désormais le logiciel de direction comme une source de revenus, en vendant des modes de performance téléchargeables et des préréglages de confort qui actualisent le véhicule tout au long de sa durée de vie. Parallèlement, les équipementiers de rang 1 combinent la direction, le freinage et le contrôle du châssis au sein d'architectures de domaine centralisées, permettant une intégration plus rapide des mises à jour à distance (OTA) et une surveillance plus stricte de la cybersécurité.

Principaux Enseignements du Rapport

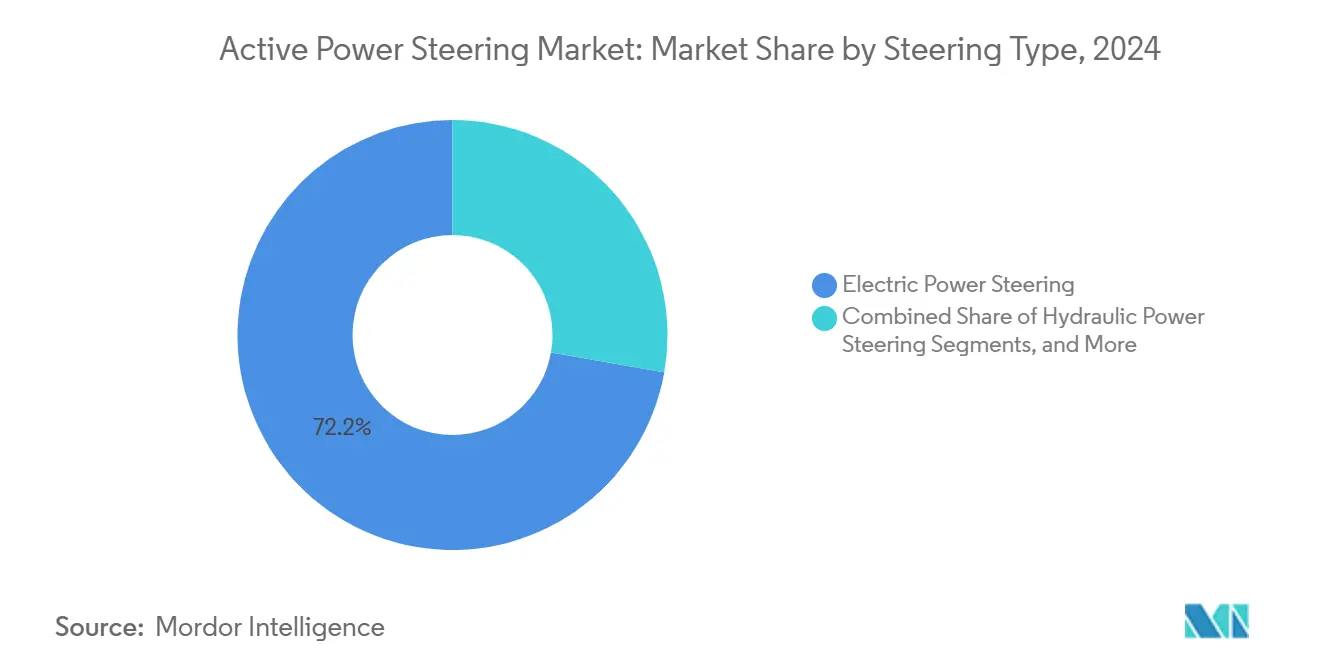

- Par type de direction, la DAE a dominé avec 72,22 % de la part du marché de la direction assistée active en 2024, tandis que la direction par câble a enregistré le TCAC projeté le plus élevé à 12,32 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont détenu 63,81 % de la taille du marché de la direction assistée active en 2024, progressant à un TCAC de 11,98 % jusqu'en 2030.

- Par type de propulsion, les plateformes à moteur à combustion interne ont représenté 77,87 % de la part du marché de la direction assistée active en 2024, tandis que les véhicules électriques à batterie (VEB) devraient se développer à un TCAC de 12,83 % jusqu'en 2030.

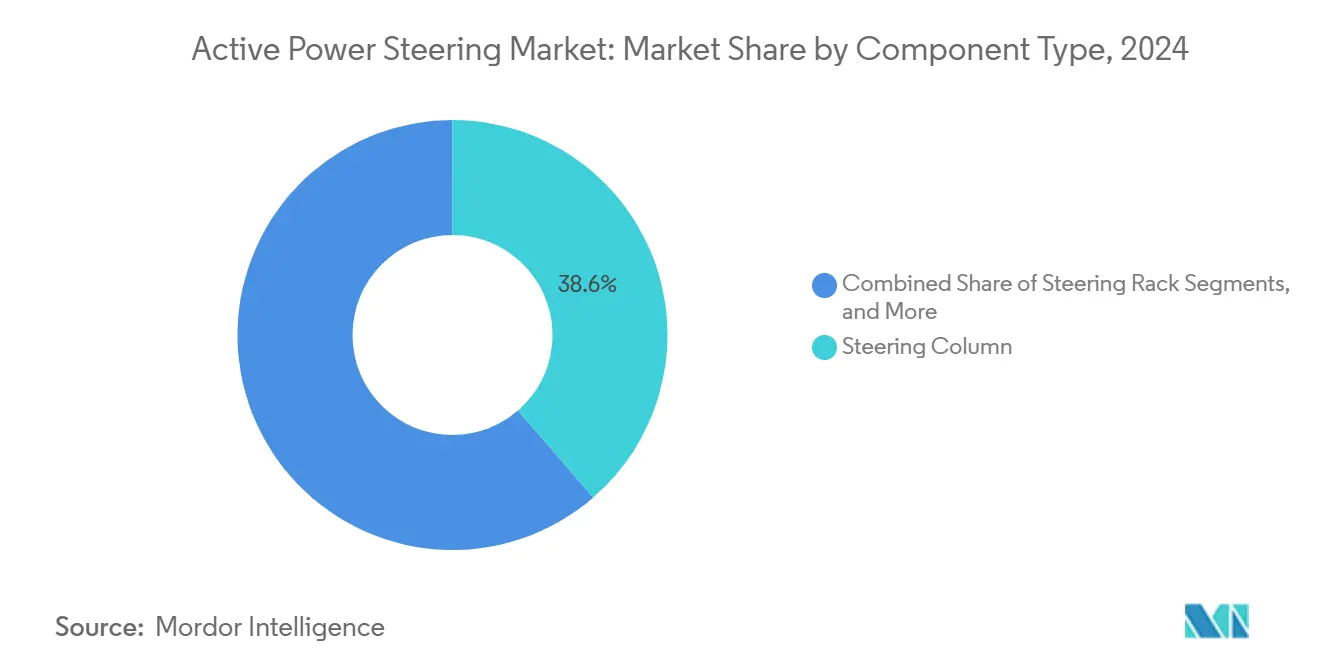

- Par composant, les colonnes de direction ont capturé 38,63 % de la part du marché de la direction assistée active en 2024, tandis que les capteurs représentent le composant à la croissance la plus rapide avec un TCAC de 11,74 % jusqu'en 2030.

- Par canal de distribution, les installations chez les équipementiers d'origine ont dominé le marché de la direction assistée active, représentant 83,77 % de la taille en 2024, tandis que le segment du marché secondaire est prêt pour un TCAC de 10,84 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a commandé 46,31 % de la part du marché de la direction assistée active en 2024 et affiche la croissance régionale la plus rapide à un TCAC de 10,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Direction Assistée Active

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Poussée de l'Électrification Augmentant la Pénétration de la DAE | +2.1% | Mondial, porté par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Mandats Gouvernementaux de Sécurité pour une Direction Compatible ADAS | +1.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des Équipementiers vers des Plateformes de Direction Modulaires | +1.5% | Mondial, concentré dans les segments haut de gamme | Long terme (≥ 4 ans) |

| Réduction des Coûts des Moteurs Électriques à Couple Élevé | +1.3% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Mises à Jour Logicielles de Direction à Distance | +1.2% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Équipementiers de Rang 1 Associant la Direction par Câble aux Contrôleurs de Domaine | +0.9% | Réseaux mondiaux de fournisseurs de rang 1 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée de l'Électrification Augmentant la Pénétration de la DAE

La direction assistée électrique est devenue une caractéristique standard dans presque tous les véhicules électriques à batterie modernes, améliorant l'efficacité énergétique et le confort de conduite. Le système de direction innovant de KAYABA offre des économies d'énergie significatives en conditions urbaines et autoroutières par rapport aux systèmes hydrauliques traditionnels, contribuant à prolonger l'autonomie de conduite et à réduire les préoccupations liées aux limitations de la batterie[1]"Étude sur l'Efficacité de la Direction Assistée Électrique KEEPS,", KAYABA Corporation, kayaba.co.jp. L'élimination des pompes entraînées par courroie libère également de l'espace sous le capot pour les composants haute tension et simplifie le routage thermique autour du bloc-batterie. Les fabricants chinois tirent parti d'une production de moteurs intégrée verticalement pour réduire le coût du système et accélérer le déploiement sur les VE compacts à fort volume [2]"Analyse des Coûts des Composants VE,", Association des Constructeurs Automobiles de Chine, caam.org.cn. Les équipementiers européens associent la DAE à des stratégies de freinage régénératif qui récupèrent l'énergie de conduite urbaine, se traduisant par des gains d'autonomie réels sur les itinéraires urbains denses[3]"Intégration de la Direction Régénérative,", Association des Constructeurs Européens d'Automobiles, acea.be. La calibration logicielle continue permet au même matériel de couvrir la direction manuelle de base jusqu'à l'autonomie de niveau 3, faisant de la DAE une passerelle flexible pour les fonctions futures.

Mandats Gouvernementaux de Sécurité pour une Direction Compatible ADAS

Les régulateurs intègrent de plus en plus la redondance de direction dans l'homologation des nouveaux véhicules. La règle de direction automatisée de la Commission économique des Nations Unies pour l'Europe WP.29 fixe des objectifs techniques que les fournisseurs mondiaux doivent atteindre d'ici 2025. La NHTSA exige désormais une DAE à double moteur ou des mécanismes de sécurité équivalents pour l'automatisation de niveau 3 et supérieur, poussant les équipementiers à surdimensionner les capteurs et les contrôleurs [4]"Directives pour les Véhicules de Niveau 3,", Administration Nationale de la Sécurité de la Circulation Routière, nhtsa.gov. Le Règlement Général sur la Sécurité européen oblige les nouvelles plateformes lancées après juillet 2024 à inclure le maintien d'urgence dans la voie, que seules les unités actives peuvent exécuter avec une précision à la milliseconde. La norme ISO 26262 contraint les fabricants à atteindre l'intégrité ASIL-D, imposant des encodeurs redondants, des rails d'alimentation doubles et des vérifications de micrologiciel indépendantes. Ces mandats disqualifient les crémaillères hydrauliques à faible coût et la direction assistée électriquement comme voie de conformité pour les modèles mondiaux.

Mises à Jour Logicielles de Direction à Distance

La calibration de la direction rejoint l'infodivertissement et l'ADAS en tant que candidate aux mises à jour à distance. La pile de mise à jour de Harman permet des ajustements périodiques qui compensent l'usure des pneus ou les nouvelles limites réglementaires sans visites chez le concessionnaire. La passerelle sécurisée de NXP assure l'authentification cryptographique, de sorte que seuls les binaires de direction signés sont exécutés, satisfaisant à l'exigence de la norme ISO 21434. Hitachi Astemo agrège les données de flotte pour affiner les boucles de contrôle, réduisant les réclamations de garantie liées à la dérive du ressenti de direction de pourcentages à deux chiffres. La place de marché eSync d'Excelfore laisse entrevoir des modes de direction par abonnement — éco, confort, circuit — ouvrant des revenus récurrents pour les équipementiers. La capacité OTA protège également les véhicules contre les cybermenaces émergentes en permettant un déploiement rapide des correctifs.

Équipementiers de Rang 1 Associant la Direction par Câble aux Contrôleurs de Domaine

Le cubiX de ZF fusionne le contrôle de la direction avec la gestion du freinage et du châssis, réduisant le nombre d'unités de contrôle électronique et simplifiant la conception du faisceau de câbles du véhicule. Le SCCU de Continental place la direction par câble et le traitement ADAS sur un seul microprocesseur, exécutant les commandes de couple de maintien de voie en microsecondes. L'association de NVIDIA DRIVE avec les fournisseurs de direction pousse le retour de force assisté par intelligence artificielle qui apprend le comportement du conducteur au fil du temps, adaptant les courbes d'effort pour le confort ou le dynamisme. La centralisation simplifie également les audits de sécurité fonctionnelle car un seul contrôleur de domaine gère la redondance sur plusieurs actionneurs plutôt que des voies de certification séparées. À mesure que ces offres groupées arrivent à maturité, les fabricants de composants plus petits risquent d'être marginalisés s'ils ne s'associent pas pour des offres complètes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé du Système par Rapport aux Unités Hydrauliques Traditionnelles | -1.9% | Mondial, aigu dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations de Fiabilité dans les Architectures de Direction par Câble Intégrale | -1.4% | Concentration réglementaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Approvisionnement Tendu en Semi-conducteurs pour les Capteurs de Couple | -1.1% | Contraintes mondiales de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Goulots d'Étranglement de la Certification en Cybersécurité | -0.8% | Marchés développés à réglementation stricte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Système par Rapport aux Unités Hydrauliques Traditionnelles

Les assemblages de direction par câble commandent trois à quatre fois le coût de la nomenclature d'une configuration crémaillère et pignon de base car ils doivent dupliquer les capteurs, les moteurs et les contrôleurs pour satisfaire aux règles de fonctionnement en mode dégradé. Les acheteurs des marchés émergents rechignent souvent à payer la prime, forçant les équipementiers à réserver la direction entièrement électronique aux finitions à marges plus élevées. Des marques chinoises telles que BYD poursuivent l'intégration verticale, réduisant le coût installé en fabriquant les moteurs et les unités de contrôle électronique en interne. Néanmoins, la validation logicielle, les audits de cybersécurité et les tests de compatibilité électromagnétique étendus ajoutent des dépenses quel que soit l'endroit où le matériel est fabriqué. Tant que les volumes n'augmentent pas davantage, le coût restera un facteur limitant en dehors des segments haut de gamme et électriques.

Goulots d'Étranglement de la Certification en Cybersécurité

La norme ISO/SAE 21434 impose une modélisation rigoureuse des menaces et des tests de pénétration pour toute unité de contrôle électronique de direction en réseau. Des voies nationales distinctes — la NHTSA aux États-Unis, l'ENISA en Europe — ajoutent des couches parallèles de documentation et d'audit qui absorbent la bande passante d'ingénierie et prolongent les calendriers de lancement. Les pipelines de mise à jour OTA doivent passer des examens de sécurité récurrents, ce qui signifie que la certification n'est plus une étape ponctuelle mais un cycle de service continu. La rareté des laboratoires d'essai accrédités crée des conflits de planification lorsque plusieurs équipementiers convergent sur des fenêtres de lancement similaires. Bien que les contrôleurs de domaine centralisés aident en hébergeant moins de cibles, le niveau de sécurité continuera d'augmenter parallèlement aux réglementations plus larges sur les véhicules connectés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Direction : La Domination de la DAE Stimule l'Innovation de la Direction par Câble

La DAE a contribué à 72,22 % de la part du marché de la direction assistée active en 2024, renforçant son rôle de choix par défaut pour l'efficacité et la compatibilité ADAS. La direction par câble progresse à un TCAC de 12,32 % jusqu'en 2030, reflétant les lancements de VE haut de gamme visant la flexibilité de l'habitacle et les accréditations autonomes. À mesure que les coûts des composants baissent, les plateformes DAE intègrent de plus en plus des hooks logiciels — rapport variable, corrections de maintien de voie — qui imitent les avantages de la direction par câble tout en conservant une colonne de secours physique. Les crémaillères hydrauliques persistent dans les camions lourds où les charges de direction extrêmes et les longs cycles de service l'emportent sur les économies d'énergie, mais leur part se contracte à mesure que les châssis lourds électrifiés se matérialisent. Les hybrides électro-hydrauliques comblent le fossé dans les bus et les camions utilitaires, couplant l'hydraulique familière à des vannes numériques pour permettre des fonctions d'aide à la conduite sans conversion électrique complète. Le marché se bifurque ainsi : la DAE gère le volume et la sensibilité aux coûts, tandis que les crémaillères purement électroniques s'approprient un espace à l'épreuve du futur pour l'automatisation de niveau 3 et supérieur.

Les fournisseurs de second rang saisissent les espaces blancs en proposant des kits de direction par câble de rétrofit pour les robotaxis à basse vitesse ou les plateformes agricoles où la redondance mécanique est moins critique. Pendant ce temps, les équipementiers de rang 1 leaders intègrent la DAE et la direction par câble dans une seule feuille de route produit, assurant une voie de migration transparente pour les équipementiers à mesure que les réglementations se resserrent. La commonalité logicielle permet aux constructeurs automobiles d'ajuster le ressenti de direction sur les finitions de base et haut de gamme en utilisant le même ensemble moteur/réducteur, réduisant la prolifération des pièces. Au fil du temps, cette stratégie positionne la direction par câble comme une étape logique une fois que la vérification, la stabilité de l'approvisionnement et la confiance des consommateurs convergent. Par conséquent, le marché présentera probablement des générations de technologie qui se chevauchent plutôt qu'un cycle de remplacement propre.

Par Type de Véhicule : Les Voitures Particulières Mènent l'Adoption dans Tous les Segments

Les voitures particulières ont représenté 63,81 % de la part du marché de la direction assistée active en 2024, reflétant une forte demande des consommateurs pour l'aide au stationnement, le centrage de voie et les économies d'énergie. L'électrification des flottes dans les services de covoiturage et les parcs d'entreprise stimule davantage les volumes car les utilisateurs quotidiens apprécient la réduction de l'effort de direction et l'assistance à la sécurité qui réduit le risque de collision. Le TCAC de 11,98 % du segment signale une adoption croissante au-delà des modèles de luxe vers les citadines compactes et les SUV de taille moyenne. Les fourgonnettes utilitaires légères sont en retard en volume mais reflètent les tendances automobiles à mesure que le commerce électronique pousse les opérateurs à réduire la fatigue des conducteurs sur les itinéraires urbains denses. Les véhicules utilitaires moyens et lourds s'appuient sur la direction assistée active pour le maintien de voie et l'amortissement du vent latéral, qui sont essentiels pour la sécurité autoroutière et l'intégrité du fret.

Les bus intègrent des colonnes à assistance variable pour faciliter les manœuvres répétitives à basse vitesse tout en maintenant la stabilité aux vitesses de voie express. La direction par câble offre une liberté de disposition de l'habitacle qui pourrait débloquer des intérieurs de navettes autonomes, encourageant les agences de transport à piloter des fonctionnalités haut de gamme. Dans toutes les catégories, le marché gagne un élan supplémentaire lorsque les assureurs lient des primes plus basses aux packages ADAS validés par le matériel de direction assistée active. À mesure que les valeurs résiduelles des véhicules équipés de direction électronique s'améliorent, les acheteurs interprétant le coût total de possession font pencher la courbe d'adoption en faveur des unités actives.

Par Type de Propulsion : L'Héritage des Moteurs à Combustion Interne Rencontre l'Innovation des VEB

Les plateformes à moteur à combustion interne ont contribué à 77,87 % de la part du marché de la direction assistée active en 2024, en raison de leur vaste base installée et de la relative facilité de remplacement des pompes hydrauliques par la DAE. Cela dit, les VEB démontrent une croissance proportionnelle plus forte, ajoutant des lancements de produits et des taux d'adoption plus élevés ; leur TCAC de 12,83 % jusqu'en 2030 présage un éventuel leadership si les politiques d'électrification actuelles persistent. Les hybrides et les hybrides rechargeables se situent au milieu, tirant parti de la DAE pour limiter la consommation de carburant lors des fréquentes opérations moteur éteint. Bien que de niche aujourd'hui, les programmes à pile à combustible spécifient presque universellement la direction par câble car les concepteurs souhaitent exploiter des architectures à plancher plat incompatibles avec des colonnes encombrantes.

La répartition par propulsion met en évidence une période intermédiaire où deux architectures coexistent. Les équipementiers optimisent les coûts sur les plateformes héritées pour rétrofiter la DAE avec une perturbation minimale du châssis. En revanche, les châssis VE conçus de zéro intègrent la direction par câble dès le premier jour pour débloquer le stockage avant et les intérieurs reconfigurables. Les prévisions du marché affichent donc des rampes d'adoption abruptes pour les crémaillères électroniques dans les VEB, tandis que l'adoption sur les moteurs à combustion interne plafonne à mesure que les gains marginaux deviennent plus difficiles à justifier par rapport aux améliorations du groupe motopropulseur ou aux fonctionnalités de connectivité.

Par Composant : Les Capteurs Stimulent les Fonctionnalités de Nouvelle Génération

Les colonnes de direction traditionnelles ont détenu 38,63 % de la part du marché de la direction assistée active en 2024, soulignant leur domination résiduelle à travers des générations technologiques mixtes. Pourtant, les capteurs affichent le TCAC le plus rapide à 11,74 % jusqu'en 2030, grâce à deux tendances : des niveaux de redondance plus élevés et une émulation plus riche du ressenti de la route. Chaque crémaillère de direction par câble peut héberger des capteurs de couple doubles, des encodeurs d'angle doubles et des traceurs de position sur deux arbres séparés. La croissance provient également de l'intégration d'unités de mesure inertielle dans les assemblages de contrôle pour soutenir le centrage de voie et l'assistance autoroutière mains libres. Les crémaillères de direction évoluent de boîtiers mécaniques passifs en actionneurs intelligents incorporant des engrenages planétaires à rapport élevé et des boucles de refroidissement compactes autour des moteurs embarqués.

Les modules de contrôle émergent comme le cerveau de la plateforme, agrégeant jusqu'à 16 canaux d'entrée séparés avant d'émettre des commandes de couple. Pendant ce temps, les composants auxiliaires — actionneurs de retour haptique, alimentations redondantes et puces de passerelle sécurisée — élargissent la nomenclature. Le mix de composants s'oriente donc du fer et de l'aluminium vers le silicium et le logiciel, soulignant pourquoi l'électronique avancée dicte désormais les plafonds de capacité sur le marché de la direction assistée active.

Par Canal de Distribution : L'Intégration chez les Équipementiers Domine l'Accès au Marché

Les équipementiers d'origine ont représenté 83,77 % de la taille du marché de la direction assistée active en 2024 car la direction affecte les métriques d'homologation et de garantie dès le premier jour. Les constructeurs automobiles intègrent la calibration dans le développement du châssis, rendant les rétrofits ultérieurs complexes et coûteux. Néanmoins, le marché secondaire affiche un TCAC sain de 10,84 % jusqu'en 2030, car les flottes de véhicules lourds et les équipeurs spéciaux rétrofitent des kits DAE de maintien de voie pour limiter l'exposition aux accidents. Les kits de rétrofit ciblent généralement les camions de classe 8 et les bus urbains, où les longues heures quotidiennes amplifient les avantages du soulagement de la fatigue.

Les plafonds réglementaires freinent les installations informelles ; seules les pièces certifiées aux normes de fabrication d'origine peuvent s'interfacer avec les systèmes de sécurité. Les centres de service agréés captent donc la majeure partie des activités de rétrofit, donnant aux équipementiers de rang 1 une incitation à concéder des licences de conception plutôt qu'à vendre des composants sur le marché gris. Les incitations gouvernementales pour les mises à niveau de sécurité des flottes plus anciennes dans les marchés émergents pourraient élargir le volume adressable, en particulier si les assureurs s'accordent sur des remises de primes liées à des installations vérifiées de direction assistée active.

Analyse Géographique

L'Asie-Pacifique détient 46,31 % de la part du marché de la direction assistée active en 2024 et maintient le TCAC le plus élevé à 10,34 % jusqu'en 2030, car les subventions aux VE de la Chine, les règles de contenu local et l'agilité des start-ups se traduisent par une orientation agressive de l'innovation. Les équipementiers nationaux tels que NIO installent la direction par câble sur les berlines phares pour différencier l'expérience utilisateur et revendiquer une préparation précoce à l'autonomie. Le Japon apporte une profondeur technologique, avec JTEKT et NSK exportant des modules DAE dans le monde entier et canalisant les enseignements tirés des objectifs d'efficacité des kei-cars vers des plateformes plus grandes. Les maisons de systèmes sud-coréennes tirent parti de leur expertise en électronique pour intégrer les mises à jour de direction via des liaisons 5G, en résonance avec la stratégie nationale de véhicule connecté.

L'Amérique du Nord se classe deuxième en volume, stimulée par les mandats de la NHTSA et la préférence des consommateurs pour les camionnettes à forte assistance. La mise en œuvre de la direction par câble de Tesla dans le Cybertruck est un point de preuve très visible susceptible de se répercuter sur des gammes de modèles plus larges. L'adoption par les flottes dans le transport longue distance stimule davantage la demande régionale à mesure que les opérateurs adoptent le centrage de voie pour lutter contre les pénuries de conducteurs. Les limites strictes de CO₂ de l'Europe et le Règlement Général sur la Sécurité maintiennent des taux d'adoption élevés ; les fonctions de maintien d'urgence dans la voie nécessitent des crémaillères électroniques précises.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à des parts modestes mais présentent des courbes d'accélération à mesure que les usines d'assemblage CKD adoptent des VE conçus à l'échelle mondiale déjà équipés de direction assistée active. Les droits de douane à l'importation sur les pompes hydrauliques, comparés à la production locale croissante de moteurs, contribuent à faire pencher la parité des coûts en faveur de la DAE. Les zones de libre-échange régionales encouragent les équipementiers de rang 1 multinationaux à créer des cellules d'usinage locales pour les crémaillères, permettant des cycles d'approvisionnement et de qualification plus rapides. En conséquence, le marché de la direction assistée active affiche une cascade classique, avec des régions matures affinant la technologie et l'échelle de fabrication avant que la diffusion ne ramène les prix à la portée des économies en développement.

Paysage Concurrentiel

Le marché de la direction assistée active est modérément concentré, et les équipementiers de rang 1 historiques détiennent des contrats bien établis mais font face à des challengers agiles axés sur le logiciel. Bosch, ZF Friedrichshafen, JTEKT, NSK, Nexteer et Continental contrôlent collectivement une part significative des attributions des équipementiers grâce à des décennies de crédibilité en matière de sécurité fonctionnelle et à des empreintes de fabrication mondiales. Leur solidité financière finance la R&D continue dans les matériaux magnétiques, la fusion de capteurs et les micrologiciels renforcés contre les cyberattaques.

Des spécialistes de nouvelle vague tels que Schaeffler, Hyundai Mobis et AutonomouStuff se différencient grâce à des kits de direction par câble associés à des couches logicielles propriétaires pouvant être personnalisées par marque. La direction définie par logiciel remodèle la dynamique concurrentielle : les revenus croissent avec les unités matérielles et les déblocages de fonctionnalités après-vente livrés par abonnement. Les équipementiers de rang 1 répondent en associant la direction par câble aux contrôleurs de domaine, comme en témoignent les gammes de produits cubiX de ZF et SCCU de Continental, augmentant ainsi les coûts de changement pour les équipementiers qui intègrent déjà le châssis et l'ADAS sur des cartes uniques.

La course à la propriété intellectuelle érige des fossés défensifs mais déclenche également des licences croisées ; plusieurs fournisseurs du top trois ont entamé des négociations confidentielles sur des pools de brevets début 2025 pour éviter des litiges susceptibles de bloquer les lancements de programmes. À mesure que la convergence des prix approche, les accords de niveau de service — cadence de mise à jour, tableaux de bord de maintenance prédictive, réponse en matière de cybersécurité — deviennent aussi décisifs dans les décisions d'attribution que le coût pur du matériel. Le marché de la direction assistée active évolue donc vers une arène hybride produit-plus-service où le support continu et l'analyse des données façonnent les revenus à long terme.

Leaders du Secteur de la Direction Assistée Active

Robert Bosch GmbH

ZF Friedrichshafen AG

JTEKT Corporation

NSK Ltd

Nexteer Automotive Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ZF a annoncé qu'il fournira à Mercedes-Benz une technologie de direction par câble à partir de 2026. Cela marque la première introduction de la technologie par ZF sur le marché européen via Mercedes-Benz. Les deux entreprises ont collaboré pour développer un système de direction par câble spécifique à Mercedes-Benz, tirant parti de l'expertise et de l'expérience approfondies de ZF en matière de systèmes.

- Février 2025 : NIO, fabricant de véhicules électriques intelligents haut de gamme, et le groupe technologique allemand ZF ont atteint une étape importante dans leur partenariat stratégique. L'intégration de la technologie de direction par câble de ZF dans le châssis « SkyRide » du véhicule phare exécutif ET9 de NIO marque le début de la production en série de ce système de direction de précision. L'ET9 est le premier modèle construit sur la plateforme NT 3.0 de NIO.

Portée du Rapport Mondial sur le Marché de la Direction Assistée Active

| Direction Assistée Hydraulique (DAH) |

| Direction Assistée Électrique (DAE) |

| Direction Électro-Hydraulique (DAEH) |

| Direction par Câble |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Moyens et Lourds (VUML) |

| Bus et Autocars |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Hybride Rechargeable (VHR) |

| Véhicule Hybride Électrique (VHE) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Colonne de Direction |

| Crémaillère de Direction |

| Capteurs |

| Modules de Contrôle |

| Autres |

| Équipementier d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Direction | Direction Assistée Hydraulique (DAH) | |

| Direction Assistée Électrique (DAE) | ||

| Direction Électro-Hydraulique (DAEH) | ||

| Direction par Câble | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Moyens et Lourds (VUML) | ||

| Bus et Autocars | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Hybride Rechargeable (VHR) | ||

| Véhicule Hybride Électrique (VHE) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Composant | Colonne de Direction | |

| Crémaillère de Direction | ||

| Capteurs | ||

| Modules de Contrôle | ||

| Autres | ||

| Par Canal de Distribution | Équipementier d'Origine (OEM) | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la direction assistée active ?

La taille du marché de la direction assistée active est de 11,31 milliards USD en 2025 et devrait atteindre 18,36 milliards USD d'ici 2030.

Quelle technologie de direction détient la plus grande part aujourd'hui ?

La direction assistée électrique domine avec 72,22 % de la part du marché de la direction active en 2024.

Quelle catégorie de véhicule adopte la direction active le plus rapidement ?

Les voitures particulières détiennent 63,81 % de la part et se développent à un TCAC de 11,98 % jusqu'en 2030.

À quelle vitesse la direction par câble se développe-t-elle ?

Le segment de la direction par câble enregistre un TCAC de 12,32 %, le rythme le plus rapide parmi les types de direction.

Qu'est-ce qui freine l'adoption plus large de la direction par câble ?

Le coût élevé du système, la perception de la fiabilité, les limites d'approvisionnement en semi-conducteurs et la longue certification en cybersécurité tempèrent chacun la croissance à court terme.

Dernière mise à jour de la page le: