Taille et part du marché des équipements de pose de voies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

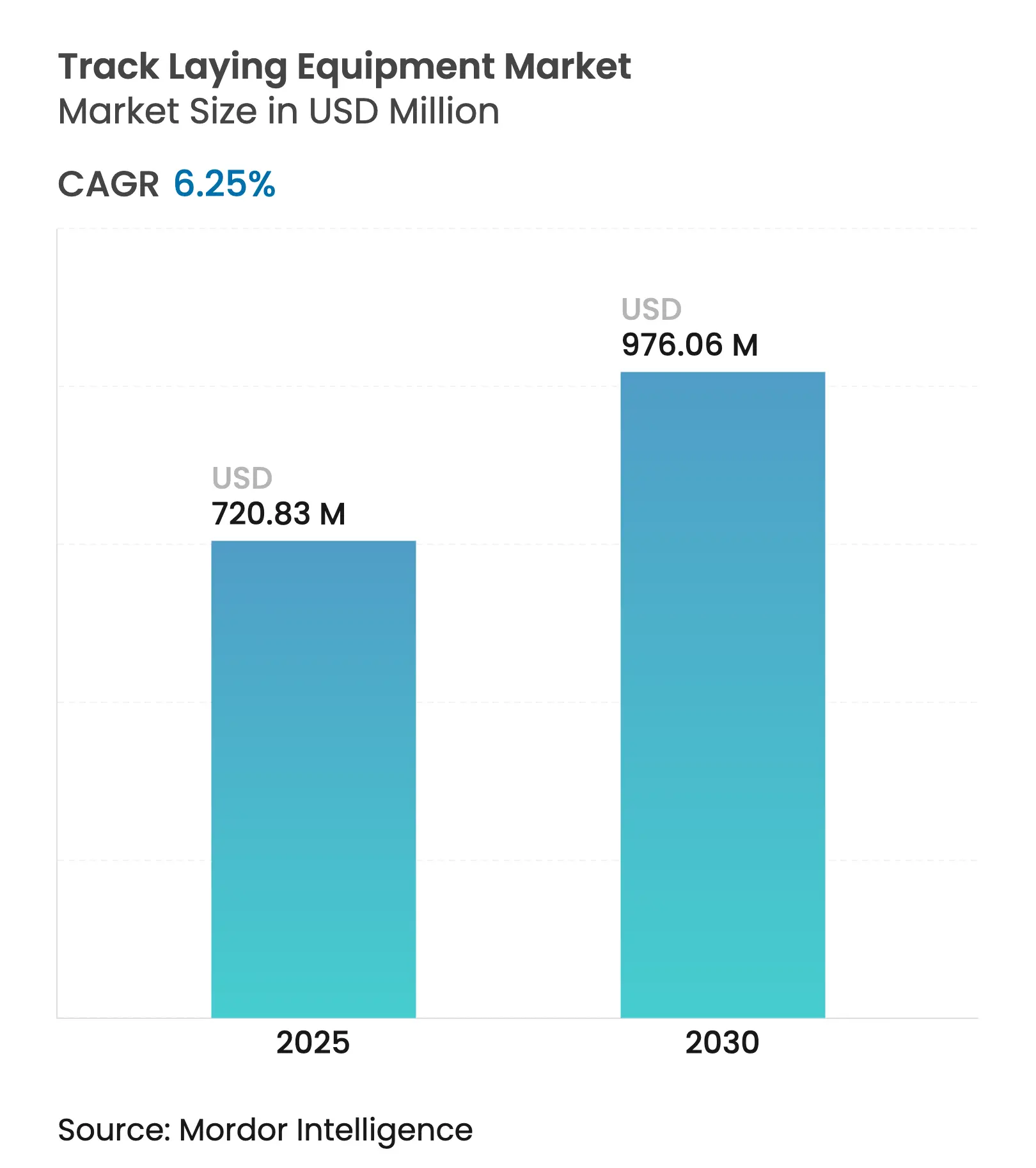

| Taille du Marché (2025) | 720.83 Millions de dollars américains |

| Taille du Marché (2030) | 976.06 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de pose de voies par Mordor Intelligence

Le marché des équipements de pose de voies est évalué à 720,83 millions USD en 2025 et devrait atteindre 970,06 millions USD d'ici 2030, enregistrant un CAGR de 6,25 % sur la période. Les importants programmes d'investissement public, les stratégies de transfert modal liées au climat et le déploiement progressif des technologies automatisées sur les chantiers orientent cette expansion. Les grands projets en cours — de la rénovation ferroviaire allemande de 40 milliards EUR à l'expansion du réseau mexicain de 58 milliards USD — ancrent la demande à long terme en machines sophistiquées. La numérisation continue des flux de travail sur les chantiers, la préférence croissante pour les achats basés sur les services et le renforcement des réglementations de sécurité renforcent davantage les perspectives de croissance. L'intensité concurrentielle s'accroît à mesure que les fabricants d'équipements d'origine (OEM) équipent leurs flottes de capteurs IoT, de carburants alternatifs et de diagnostics basés sur l'IA pour compenser la pression sur les marges due à la volatilité des prix de l'acier et du ballast, tout en permettant aux entrepreneurs de respecter des calendriers de projet compressés.

Points clés du rapport

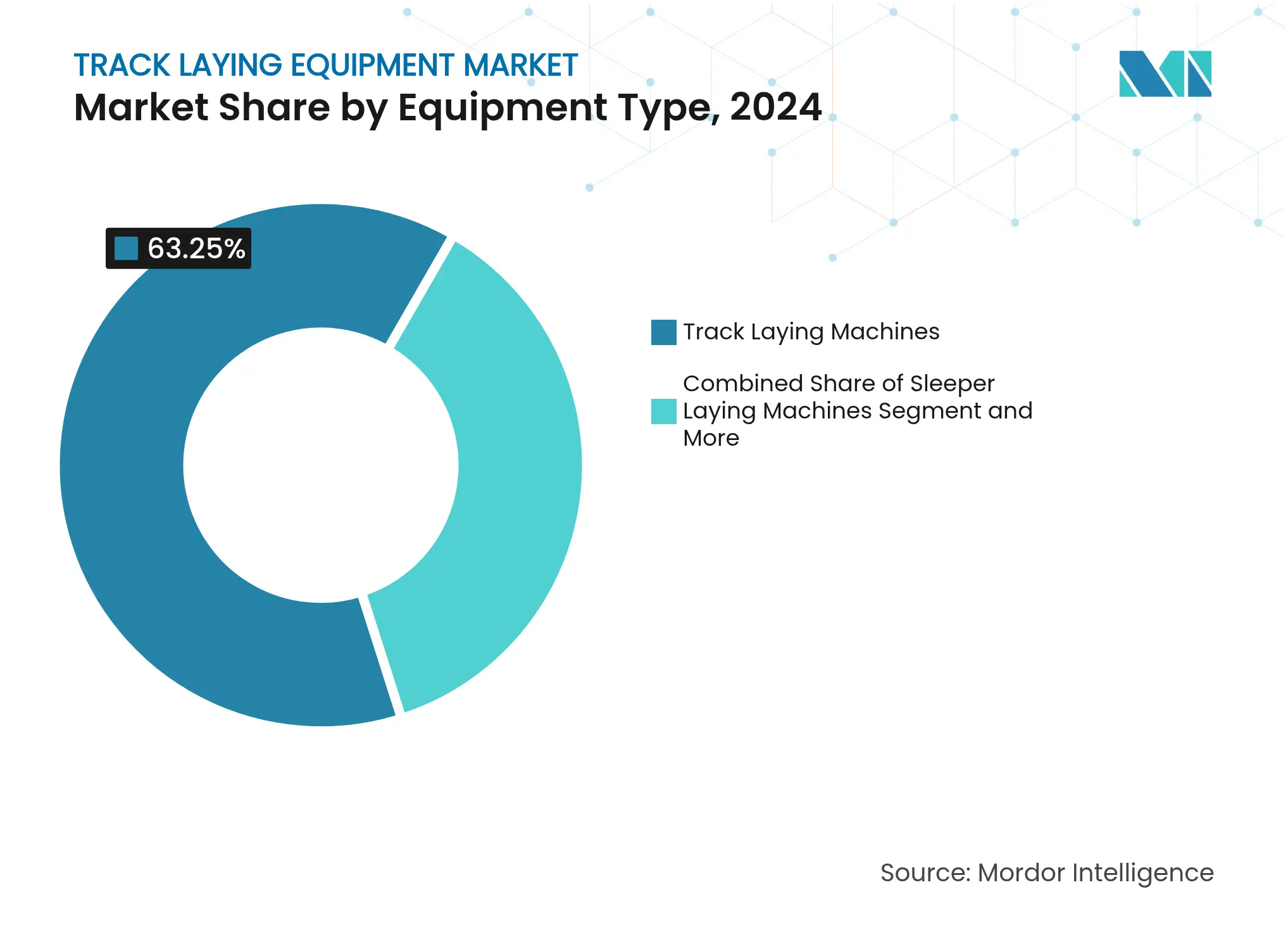

- Par type d'équipement, les machines de pose de voies détenaient 63,25 % de la part du marché des équipements de pose de voies en 2024 ; les machines de pose de traverses devraient afficher le CAGR le plus rapide de 7,27 % jusqu'en 2030.

- Par application, le fret ferroviaire lourd était en tête avec une part de revenus de 57,25 % en 2024, tandis que le rail à grande vitesse pour passagers devrait progresser à un CAGR de 7,84 % jusqu'en 2030.

- Par technologie, les systèmes manuels conservaient une part de 45,36 % en 2024 ; les solutions entièrement automatisées se développeront à un CAGR de 8,24 % jusqu'en 2030.

- Par capacité de levage, les équipements d'une capacité supérieure à 12 tonnes représentaient 45,26 % de la taille du marché des équipements de pose de voies en 2024 et croîtront de 7,86 % par an jusqu'en 2030.

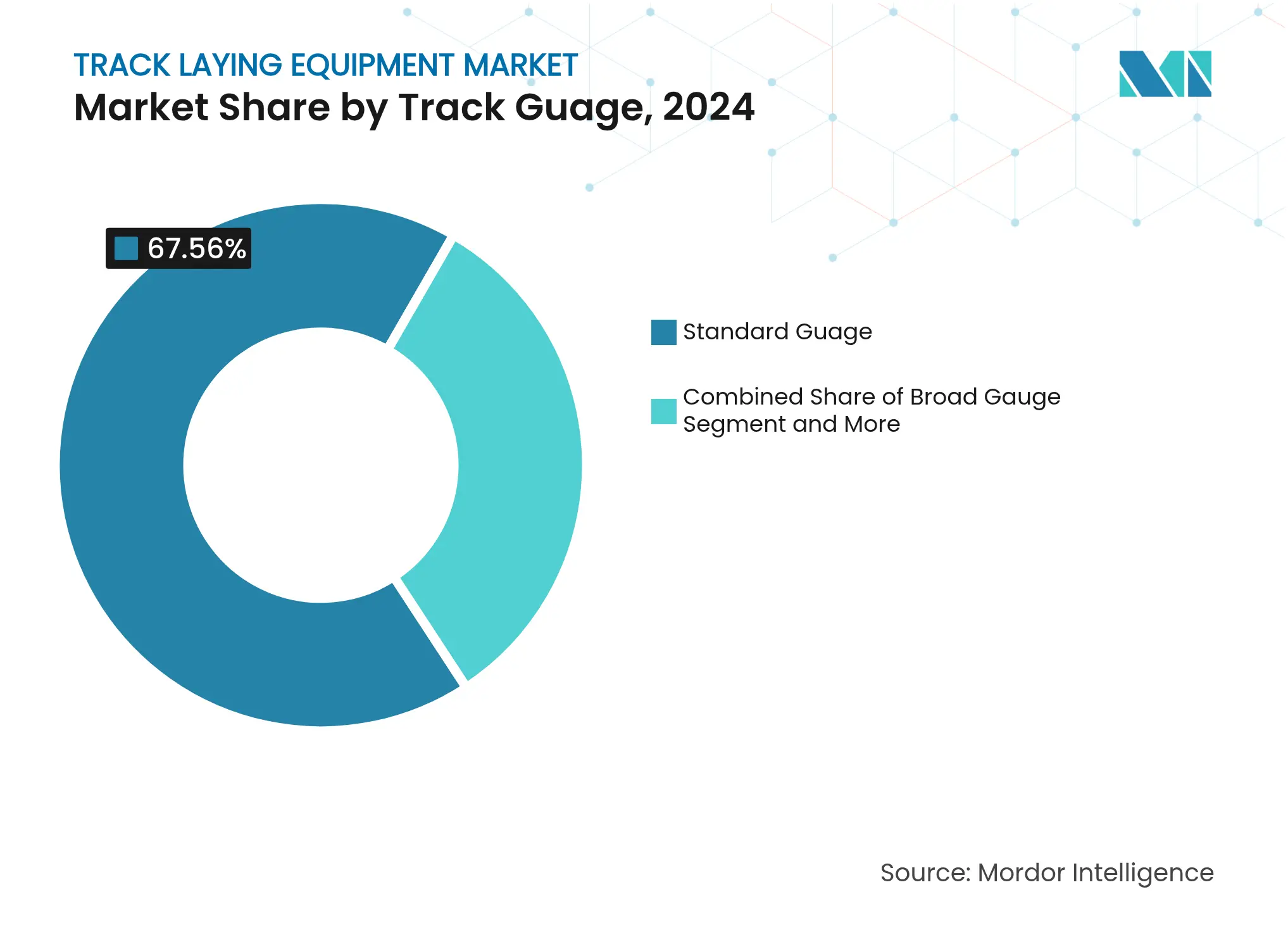

- Par écartement de voie, les systèmes à écartement standard contrôlaient 67,56 % de la taille du marché des équipements de pose de voies en 2024 et devraient croître de 7,45 % par an jusqu'en 2030.

- Par méthode de pose, les machines à action continue représentent 58,34 % de la part du marché des équipements de pose de voies en 2024, tandis que les méthodes cycliques croissent à un CAGR de 7,20 % d'ici 2030.

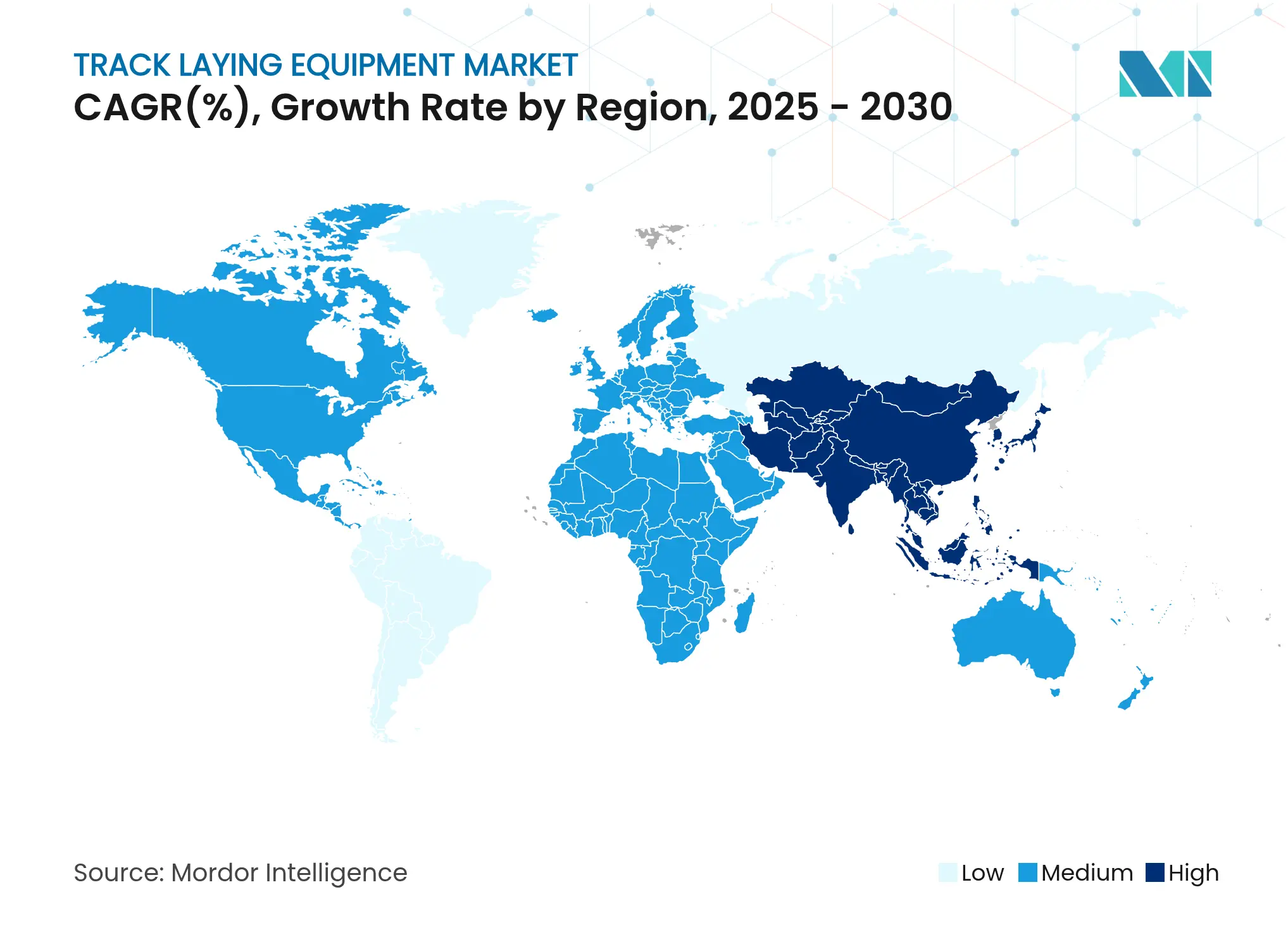

- Par géographie, l'Asie-Pacifique détenait 41,21 % de la part en 2024 et devrait enregistrer le CAGR le plus élevé de 7,80 % sur la fenêtre de prévision.

Tendances et perspectives mondiales du marché des équipements de pose de voies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Grands projets publics élargissant le réseau de voies ferrées | +1.8% | Mondial, concentré en Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Politiques de transfert modal liées au climat favorisant le fret ferroviaire | +1.2% | Mondial ; plus fort dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les systèmes de pose à action continue de précision réduisent la main-d'œuvre et le temps | +0.9% | Mondial ; adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Les modèles d'équipement en tant que service des OEM réduisent les barrières aux dépenses d'investissement | +0.7% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'adoption de rails premium bas carbone accélère les cycles de renouvellement | +0.5% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| L'analyse prédictive et la planification par jumeau numérique stimulent la demande | +0.6% | Mondial, marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Grands projets publics élargissant le réseau de voies ferrées en km (2025-2030)

Un financement public sans précédent soutient un volume élevé d'appels d'offres pour des machines lourdes. L'Allemagne rénove 4 000 km de voies avec un plan pour dépasser 9 000 km, tandis que le Maroc a approuvé un programme de 10,3 milliards USD reliant 87 % de sa population[1]"Le Maroc approuve un plan ferroviaire de 10,3 milliards USD," France 24, france24.com. Le Vietnam a accéléré la mise en œuvre d'une ligne transfrontalière de 8 milliards USD dont les travaux doivent débuter avant 2026[2]"Le Vietnam accélère le développement du rail transfrontalier," Caixin Global, caixinglobal.com. Ces calendriers qui se chevauchent réduisent les fenêtres de disponibilité des équipements, avantageant les OEM disposant de flottes de service mondiales et de stocks disponibles.

Politiques de transfert modal liées au climat favorisant le fret ferroviaire

Les régimes de tarification du carbone et les objectifs de décarbonisation orientent les volumes de fret vers les rails en acier. L'UE vise une part du fret ferroviaire de 36 % d'ici 2050, et le Département américain de l'énergie a fixé un objectif de neutralité carbone pour le rail d'ici 2050[3]"Plan d'action sur l'énergie et les émissions ferroviaires," Département américain de l'énergie, energy.gov. L'Association of American Railroads estime qu'un transfert de 25 % du transport routier vers le rail permettrait d'économiser 1,2 milliard de gallons de carburant par an. Ces politiques à long terme donnent aux investisseurs la confiance nécessaire pour financer des expansions de corridors nécessitant des flottes modernes de pose de voies.

Les systèmes de pose à action continue de précision réduisent la main-d'œuvre et le temps

L'automatisation répond aux pénuries d'opérateurs certifiés et au renforcement des réglementations de sécurité. La machine de déchargement de rails de Herzog permet une pose de rails sans intervention manuelle, réduisant les effectifs et les risques de manutention manuelle. La formation par simulation compresse davantage les courbes d'apprentissage, comme en témoignent les réductions de six mois à sept semaines pour les opérations de grue. Le retour sur investissement en termes de productivité compense le prix élevé des équipements, accélérant ainsi leur adoption.

L'analyse prédictive et la planification par jumeau numérique stimulent la demande

Les maîtres d'ouvrage exigent désormais l'intégration des données de capteurs, de la modélisation des informations du bâtiment (BIM) et des flux de données de géométrie de voie en temps réel dans des salles de contrôle centrales. Les jumeaux numériques réduisent les reprises en signalant rapidement les écarts d'alignement, et les modèles prédictifs planifient le bourrage ou le remplacement des traverses avant que les défauts ne s'aggravent. À mesure que ces spécifications s'intègrent dans les documents d'appel d'offres, les OEM qui fournissent du matériel prêt pour l'analyse obtiennent le statut de fournisseur privilégié.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La flambée des prix du ballast et de l'acier comprime les budgets des projets | -1.4% | Mondial, aigu dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs certifiés d'équipements ferroviaires | -0.8% | Principalement en Amérique du Nord et dans l'UE, se répandant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Exposition aux cyberrisques des trains automatisés riches en capteurs | -0.6% | Mondial, concentré dans les marchés développés dotés de systèmes avancés | Moyen terme (2 à 4 ans) |

| Longues procédures d'approbation réglementaire pour les flottes automatisées de nouvelle génération | -0.4% | UE, Amérique du Nord, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La flambée des prix du ballast et de l'acier comprime les budgets des projets

Les prix des intrants de construction ont augmenté de 40,5 % entre 2020 et janvier 2025, et des agences telles que l'Illinois DOT ont inséré des clauses d'indexation des prix pour maintenir la viabilité des appels d'offres. La volatilité de l'acier gonfle le coût des rails soudés en continu, retardant parfois les cycles d'approvisionnement. Les entrepreneurs réagissent en privilégiant les machines à haute efficacité qui réduisent les heures de travail, mais des budgets tendus peuvent tout de même ralentir les commandes à court terme.

Pénurie d'opérateurs certifiés d'équipements ferroviaires

Un vieillissement de la main-d'œuvre et des règles de qualification plus strictes pèsent sur les délais de livraison des projets. Les normes de sécurité des voies de la FRA exigent du personnel certifié pour les inspections, mais le vivier de talents reste peu profond[4]"Normes de sécurité des voies," FRA, railroads.dot.gov. L'automatisation allège les besoins en effectifs mais accroît la demande de techniciens capables d'entretenir des flottes riches en capteurs, modifiant ainsi la composition des compétences plutôt que de l'éliminer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : dominance des machines de pose de voies au milieu de l'innovation en matière de traverses

Les machines de pose de voies représentaient 63,25 % du marché des équipements de pose de voies en 2024, une position peu susceptible de s'éroder rapidement grâce à leur polyvalence sur les lignes de fret et à grande vitesse. La taille du marché des équipements de pose de voies pour cette catégorie est soutenue par des programmes de renouvellement récurrents ainsi que par des lignes nouvelles. Les machines de pose de traverses, aidées par la technologie à action continue, devraient croître de 7,27 % par an à mesure que les entrepreneurs privilégient la vitesse et les économies de main-d'œuvre. Les bourreuses numérisées et les soudeuses de rails bénéficient de la même vague d'automatisation, apportant une continuité des données de bout en bout sur le chantier.

L'innovation se concentre sur les groupes motopropulseurs électrifiés, les diagnostics à distance et les transmissions hybrides qui limitent les émissions dans les tunnels et les zones urbaines denses. Les OEM regroupent désormais des kits de capteurs sur l'ensemble des familles de machines afin que les gestionnaires puissent comparer les taux d'utilisation et planifier la maintenance préventive via un tableau de bord unique. Cette approche intégrée renforce le marché des équipements de pose de voies en transformant les machines en une classe d'actifs génératrice de données.

Par application : l'infrastructure de fret mène la croissance à grande vitesse

Le fret ferroviaire lourd représentait 57,25 % du marché des équipements de pose de voies en 2024, soutenu par des corridors axés sur les matières premières tels que le rail intérieur australien. Les maîtres d'ouvrage privilégient les machines à haute capacité capables de poser rapidement des files de rails soudés en continu et des traverses en béton afin de minimiser les fermetures de lignes. Parallèlement, le rail à grande vitesse pour passagers enregistrera le CAGR le plus rapide de 7,84 % à mesure que les gouvernements considèrent les lignes à plus de 250 km/h comme une alternative décarbonée aux vols court-courriers.

Les mises à niveau des métros urbains, des tramways et des lignes à trafic mixte soutiennent une demande de longue durée car elles nécessitent des fenêtres de travail qui changent quotidiennement en fonction des horaires des passagers. La taille du marché des équipements de pose de voies pour ces sous-applications augmente parallèlement aux budgets des villes intelligentes et aux initiatives de fret du dernier kilomètre. Les fournisseurs qui proposent des accessoires modulaires adaptés aux conceptions sur lit de ballast et sur dalle de béton captent la base de clientèle la plus large.

Par technologie : les systèmes manuels cèdent la place à l'automatisation

Les machines manuelles conservaient une part de 45,36 % en 2024, rappelant l'importance du parc à rénover et les cultures d'approvisionnement conservatrices de nombreux organismes publics. Les modèles semi-automatisés font le lien entre la familiarité et les gains progressifs, mais les systèmes entièrement automatisés obtiendront le CAGR le plus rapide de 8,24 %. Leur avantage provient du contrôle géométrique en boucle fermée, de la prédiction des défauts par l'IA et de la conformité aux mandats d'inspection émergents.

La règle TGMS proposée par la FRA intègre effectivement l'automatisation dans les cadres réglementaires, obligeant les chemins de fer de classe I et II à capturer des données géométriques à des intervalles définis. Une fois adoptés, ces mandats normalisent les offres de spécifications plus élevées, renforçant l'évolution du marché des équipements de pose de voies vers des flottes axées sur les données.

Par capacité de levage : la dominance des équipements lourds reflète l'échelle des infrastructures

Les équipements d'une capacité supérieure à 12 tonnes contrôlaient 45,26 % du marché des équipements de pose de voies en 2024 et devraient se développer de 7,86 % par an. Les longues files de rails dépassant 100 m et les traverses en béton précontraint exigent un couple de levage élevé, notamment sur les alignements à grande vitesse. Les machines de gamme intermédiaire de 9 à 12 tonnes servent les extensions de métro, tandis que les unités de moins de 9 tonnes répondent aux niches à voie étroite ou de maintenance où la maniabilité prévaut.

La demande en équipements lourds est corrélée à une préférence pour les voies sur dalle à faible entretien et les rails à tête durcie premium, qui déplacent le poids en amont vers les équipements de construction. Les fournisseurs capables de livrer des engins de levage lourd à faible pression au sol évitent les limitations de vitesse sur les voies de travail temporaires, raccourcissant les fenêtres de fermeture et améliorant l'économie des entrepreneurs sur l'ensemble du marché des équipements de pose de voies.

Par écartement de voie : l'universalité de l'écartement standard stimule le leadership du marché

L'écartement standard détenait 67,56 % de la part en 2024 et devrait croître de 7,45 % par an. Sa dominance repose sur l'interopérabilité à travers les réseaux transcontinentaux et la plupart des systèmes à grande vitesse. L'écartement large maintient sa pertinence en Inde et dans la région de la CEI, obligeant les catalogues des OEM à couvrir plusieurs variantes. Les applications à voie métrique et à voie étroite conservent une demande de niche dans les secteurs minier et touristique.

Les consortiums de grands projets mondiaux spécifient de plus en plus l'écartement standard pour rationaliser l'approvisionnement en matériel roulant et la connectivité entre pays frontaliers. Par conséquent, la standardisation permet aux OEM d'atteindre des économies d'échelle, renforçant la compétitivité des prix et la couverture des services sur l'ensemble du marché des équipements de pose de voies.

Par méthode de pose : l'efficacité de l'action continue rencontre la précision cyclique

Les machines à action continue détenaient 58,34 % de la part en 2024 grâce à leur productivité sur les lignes nouvelles. Leur flux de travail ininterrompu peut dépasser 1 500 m par poste, un rythme attrayant pour les entrepreneurs cherchant des incitations au coût majoré. Les méthodes cycliques, croissant de 7,20 % par an, brillent dans les sites urbains confinés où la précision millimétrique prime sur la vitesse.

Les fabricants commercialisent désormais des plateformes convertibles pouvant basculer entre les modes, élargissant ainsi le bassin de demande adressable. La télémétrie des équipements capture les comptages de cycles, la dérive d'alignement et l'usure des composants, permettant aux gestionnaires de chantier de choisir la méthode de pose optimale pour chaque segment, élargissant ainsi l'empreinte du marché des équipements de pose de voies.

Analyse géographique

L'Asie-Pacifique était en tête avec 41,21 % du marché des équipements de pose de voies en 2024 et enregistrera le CAGR le plus rapide de 7,80 % jusqu'en 2030. La Chine a augmenté ses dépenses d'investissement ferroviaire de 10,8 % au cours des cinq premiers mois de 2024, tandis que le Vietnam a accéléré un corridor transfrontalier de 8 milliards USD. La Banque asiatique de développement prévoit 43 000 milliards USD de dépenses de transport jusqu'en 2035, dont le rail capte 17 %. Les OEM locaux bénéficient de commandes nationales à volume élevé qui justifient des expansions d'usines et une itération rapide des produits, renforçant la dominance régionale.

L'Europe suit en tant qu'arène mature mais dynamique. La rénovation allemande de 40 milliards EUR couvre 4 000 km de voies, soutenue par le contrat de signalisation de 2,8 milliards EUR de Siemens Mobility qui ancre des architectures de contrôle modernes. Les directives de l'UE sur le transfert modal et l'économie circulaire récompensent les fournisseurs qui livrent des équipements bas carbone et des composants recyclables. Les flux de financement multilatéraux, tels que le Mécanisme pour l'interconnexion en Europe, amortissent les contraintes fiscales des États membres et soutiennent les pipelines de commandes pour le marché des équipements de pose de voies.

L'Amérique du Nord enregistre une croissance régulière tirée par le remplacement des infrastructures vieillissantes. Le tunnel Hudson de 16 milliards USD et la ligne à grande vitesse californienne de 135 milliards USD figurent en tête d'une liste de grands projets nécessitant des flottes d'équipements spécialisés. Les subventions fédérales dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi injectent des fonds dans les corridors des États, mais les lacunes en matière de compétences et les obstacles aux permis tempèrent la vitesse de déploiement. Par ailleurs, le plan à grande vitesse de 10,3 milliards USD du Maroc et la liaison ferroviaire Émirats arabes unis-Oman illustrent la dynamique croissante au Moyen-Orient et en Afrique, ouvrant de nouveaux marchés d'exportation pour les OEM établis.

Paysage concurrentiel

Le marché des équipements de pose de voies reste modérément fragmenté. Des acteurs comme Plasser & Theurer s'appuient sur une flotte mondiale de 17 700 unités et plus de 10 000 brevets pour protéger leur avance. Dans le même temps, CRRC Corporation soutient son expansion grâce à des budgets annuels de R&D de 15 milliards CNY et des centres de fabrication mondiaux. L'acquisition par Wabtec de Dellner Couplers pour 960 millions USD signale un appétit pour l'élargissement du portefeuille dans les systèmes passagers.

Les priorités stratégiques convergent autour de l'intégration numérique, des carburants alternatifs et des contrats basés sur les services. Les transmissions prêtes pour l'HVO de Plasser réduisent les émissions de CO₂ sur les trains de travaux, tandis que les nouvelles bourreuses de Colas Rail au Royaume-Uni respectent les règles d'émissions mises à jour. Les OEM regroupent de plus en plus des plateformes d'analyse qui prédisent l'usure des composants, s'alignant sur les indicateurs clés de performance de disponibilité des clients. Les partenariats — tels que le protocole d'accord de Progress Rail avec Borusan Cat en 2024 — étendent la portée vers des géographies en croissance sans frais généraux importants.

L'inflation des prix des matériaux et l'exposition aux cyberrisques élèvent les barrières à l'entrée, favorisant les acteurs établis disposant d'une échelle, d'un contrôle de la chaîne d'approvisionnement et de talents logiciels internes. Parallèlement, des entrants de niche exploitent les espaces blancs de l'équipement en tant que service pour conquérir les petits entrepreneurs, intensifiant la concurrence par les prix sur les machines à écartement standard mais élargissant la demande totale adressable sur l'ensemble du marché des équipements de pose de voies.

Leaders du secteur des équipements de pose de voies

Plasser & Theurer

Matisa Materiel Industriel S.A.

Geismar

Harsco Corporation (Enviri)

CRRC Corporation Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le Maroc a approuvé une expansion ferroviaire de 10,3 milliards USD, incluant une ligne à grande vitesse vers Marrakech.

- Février 2025 : le parlement vietnamien a approuvé une voie ferrée de 8 milliards USD vers la province du Yunnan en Chine, avançant le début des travaux à fin 2025.

- Septembre 2024 : Progress Rail et Borusan Cat ont signé un protocole d'accord pour poursuivre des projets ferroviaires en Türkiye et dans les marchés voisins.

Portée du rapport mondial sur le marché des équipements de pose de voies

Les équipements de pose de voies désignent les machines lourdes déployées pour installer de nouvelles voies ferrées ou remplacer et entretenir les voies ferrées existantes. Le marché des équipements de pose de voies comprend un large éventail d'entreprises impliquées dans la conception, la fabrication et la vente de machines de pose de voies aux utilisateurs finaux.

Le marché des équipements de pose de voies est segmenté par type, application, capacité de levage et géographie. Par type, le marché est segmenté en équipements de nouvelle construction et équipements de renouvellement. Par application, le marché est segmenté en rail lourd et rail urbain. Par capacité de levage, le marché est segmenté en jusqu'à 9 tonnes, 9 à 12 tonnes et plus de 12 tonnes. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport offre la taille du marché et les prévisions pour les équipements de pose de voies en valeur (USD) pour tous les segments ci-dessus.

| Machines de pose de voies |

| Machines de pose de traverses |

| Régulateurs de ballast |

| Machines de bourrage |

| Équipements d'entretien des voies |

| Machines de soudage de rails |

| Autres |

| Fret ferroviaire lourd |

| Rail à grande vitesse pour passagers |

| Métro urbain et souterrain |

| Rail léger et tramway |

| Lignes principales à trafic mixte |

| Rail industriel et minier |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Moins de 9 tonnes |

| 9 à 12 tonnes |

| Plus de 12 tonnes |

| Écartement standard |

| Écartement large |

| Voie métrique et voie étroite |

| Méthode à action continue |

| Méthode cyclique et intermittente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN-5 | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Machines de pose de voies | |

| Machines de pose de traverses | ||

| Régulateurs de ballast | ||

| Machines de bourrage | ||

| Équipements d'entretien des voies | ||

| Machines de soudage de rails | ||

| Autres | ||

| Par application | Fret ferroviaire lourd | |

| Rail à grande vitesse pour passagers | ||

| Métro urbain et souterrain | ||

| Rail léger et tramway | ||

| Lignes principales à trafic mixte | ||

| Rail industriel et minier | ||

| Par technologie | Manuel | |

| Semi-automatisé | ||

| Entièrement automatisé | ||

| Par capacité de levage | Moins de 9 tonnes | |

| 9 à 12 tonnes | ||

| Plus de 12 tonnes | ||

| Par écartement de voie | Écartement standard | |

| Écartement large | ||

| Voie métrique et voie étroite | ||

| Par méthode de pose | Méthode à action continue | |

| Méthode cyclique et intermittente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN-5 | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de pose de voies et à quelle vitesse croît-il ?

Le marché est évalué à 720,83 millions USD en 2025 et devrait s'étendre à 976,06 millions USD d'ici 2030, reflétant un CAGR de 6,25 % sur la période de prévision.

Quel type d'équipement représente la plus grande part des dépenses ?

Les machines de pose de voies détiennent 63,25 % des revenus de 2024, une avance portée par leur flexibilité sur les corridors de fret et de passagers à grande vitesse.

Quelle application connaît la croissance la plus rapide ?

Le rail à grande vitesse pour passagers affiche la dynamique la plus élevée avec un CAGR projeté de 7,84 % jusqu'en 2030, les gouvernements considérant les lignes à plus de 250 km/h comme des substituts bas carbone aux vols court-courriers.

Comment les OEM répondent-ils aux budgets serrés des entrepreneurs et aux pénuries d'opérateurs ?

Ils déploient des contrats d'équipement en tant que service qui convertissent les dépenses d'investissement en dépenses d'exploitation et intègrent l'automatisation qui réduit les effectifs tout en ajoutant une maintenance prédictive basée sur l'IA pour maintenir un temps de disponibilité élevé.

Quels risques pourraient ralentir le marché à court terme ?

La volatilité des coûts de l'acier et du ballast gonfle les budgets des projets, tandis qu'un vivier réduit d'opérateurs certifiés peut retarder les calendriers même lorsque le financement est assuré.

Pourquoi l'Asie-Pacifique est-elle la région la plus lucrative pour les fournisseurs ?

La région combine des budgets d'investissement record — la Chine a augmenté ses dépenses ferroviaires de 10,8 % début 2024 — et des grands projets transfrontaliers tels que la liaison Yunnan de 8 milliards USD du Vietnam, produisant à la fois échelle et vélocité dans la demande d'équipements.

Dernière mise à jour de la page le: