Taille et Part du Marché des Prothèses Totales de Cheville

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

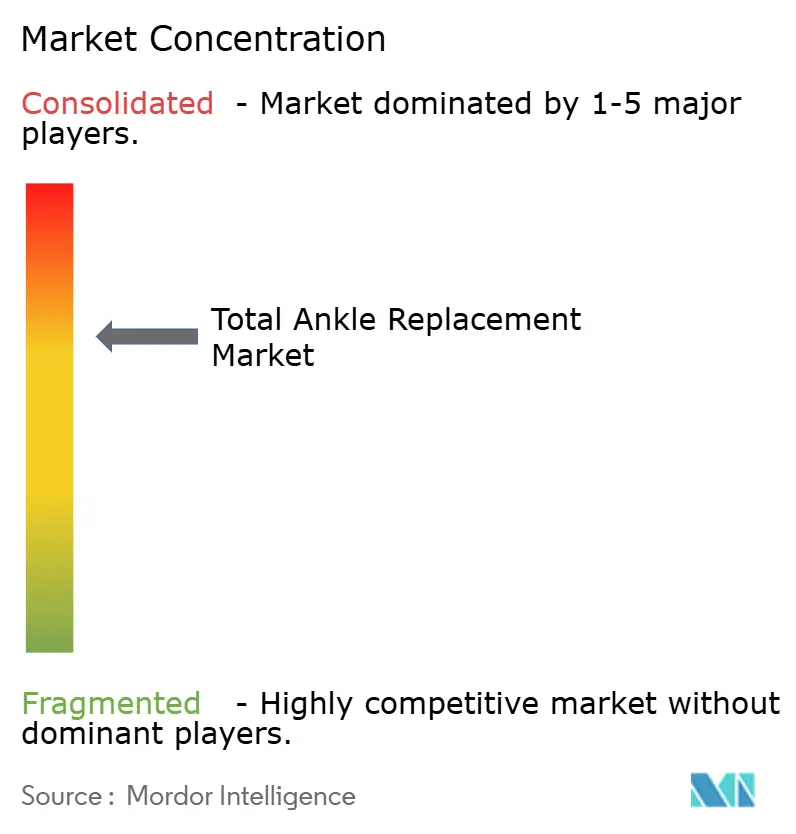

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prothèses Totales de Cheville par Mordor Intelligence

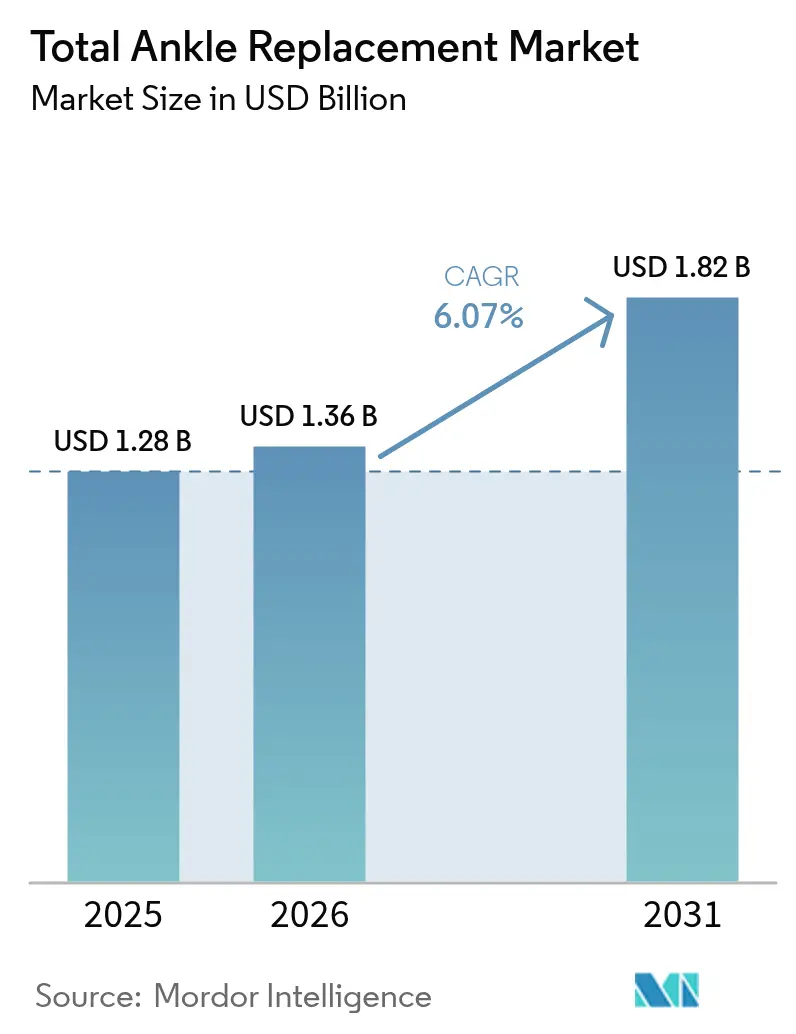

La taille du Marché des Prothèses Totales de Cheville était évaluée à 1,28 milliard USD en 2025 et devrait croître de 1,36 milliard USD en 2026 pour atteindre 1,82 milliard USD d'ici 2031, à un TCAC de 6,07 % pendant la période de prévision (2026-2031).

Cette croissance illustre la transformation de la procédure, passant d'une thérapie de niche à une option courante pour l'arthrite de la cheville en phase terminale, les implants de quatrième génération prolongeant la durée de vie, réduisant le risque de révision et permettant aux chirurgiens de sélectionner des conceptions qui imitent la biomécanique native de la cheville. L'adoption progresse grâce aux composants imprimés en 3D spécifiques au patient, à l'instrumentation intelligente et au guidage robotique qui améliorent la précision, tandis que les recommandations cliniques préconisent désormais une chirurgie préservant la mobilité pour les cohortes plus jeunes et plus actives. La migration vers les soins ambulatoires s'accélère depuis que le CMS a retiré l'arthroplastie totale de la cheville de la liste des actes réservés aux hospitalisations en 2024, incitant les hôpitaux et les centres chirurgicaux ambulatoires à réorganiser les parcours de soins autour de protocoles de sortie le jour même. La pression concurrentielle reste élevée après l'acquisition de Paragon 28 par Zimmer Biomet pour 1,1 milliard USD en 2025, et les fabricants continuent de regrouper les implants avec des logiciels de planification numérique, des capteurs à intelligence artificielle et des accords de service basés sur la valeur pour protéger leurs parts de marché. Le remboursement demeure un facteur critique ; bien que les payeurs commerciaux reconnaissent de plus en plus le rapport coût-utilité de la procédure par rapport à la fusion, les marchés émergents se heurtent encore à des prix élevés des dispositifs, à une formation chirurgicale limitée et à une couverture d'assurance incohérente.

Principaux Enseignements du Rapport

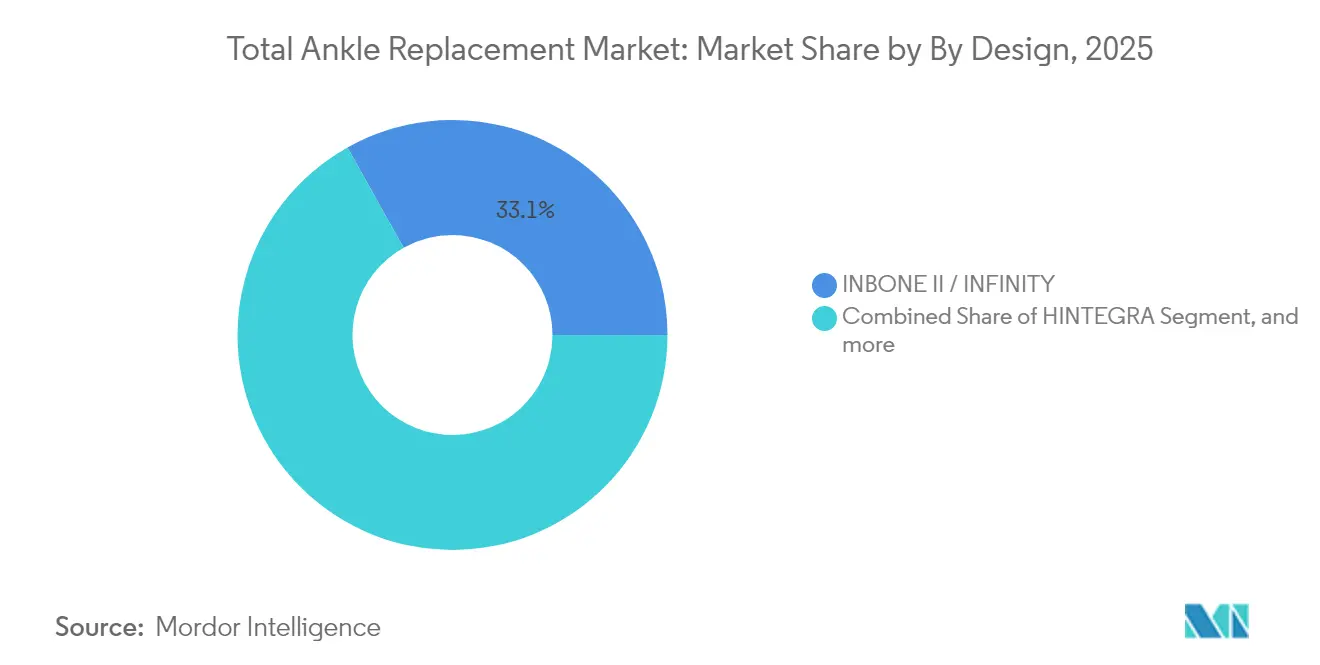

- Par conception, INBONE II/INFINITY détenait 33,12 % de la part du marché des prothèses totales de cheville en 2025, tandis que CADENCE devrait se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par type de support, les systèmes à appui mobile ont capturé 52,98 % de la part des revenus en 2025 ; les plateformes hybrides ou semi-contraintes devraient croître à un TCAC de 11,18 % jusqu'en 2031.

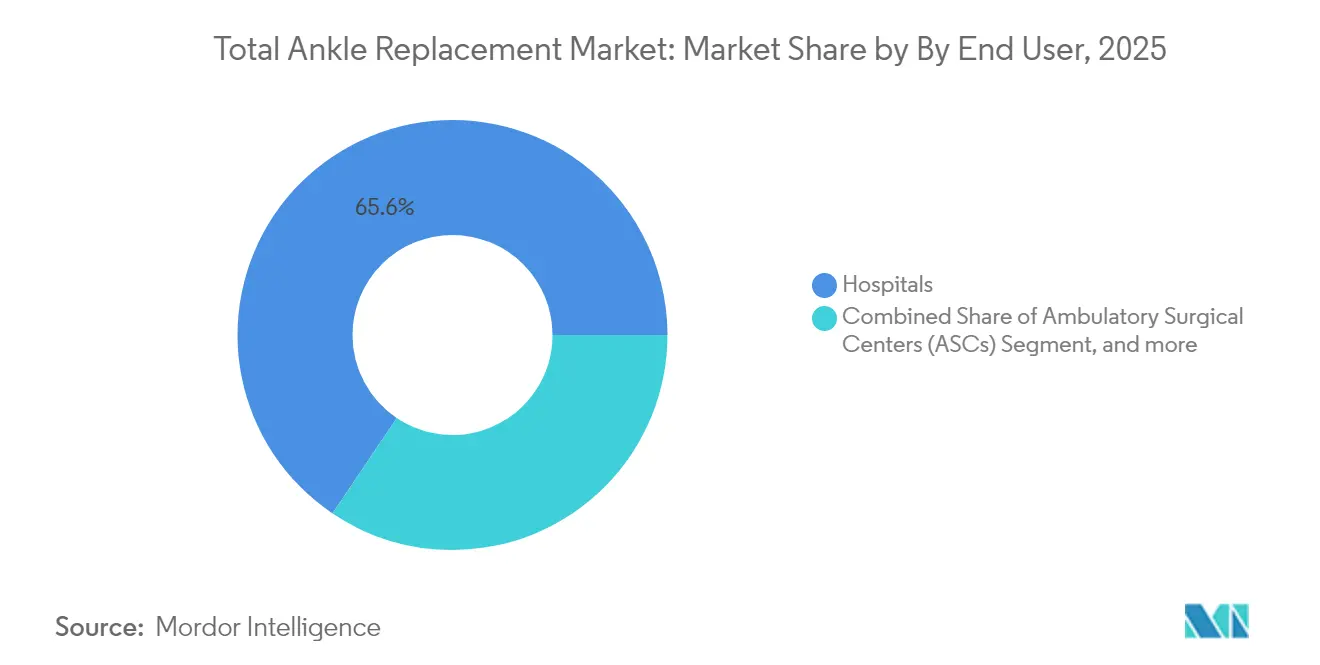

- Par utilisateur final, les hôpitaux représentaient 65,58 % de la taille du marché des prothèses totales de cheville en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un TCAC de 9,41 % jusqu'en 2031.

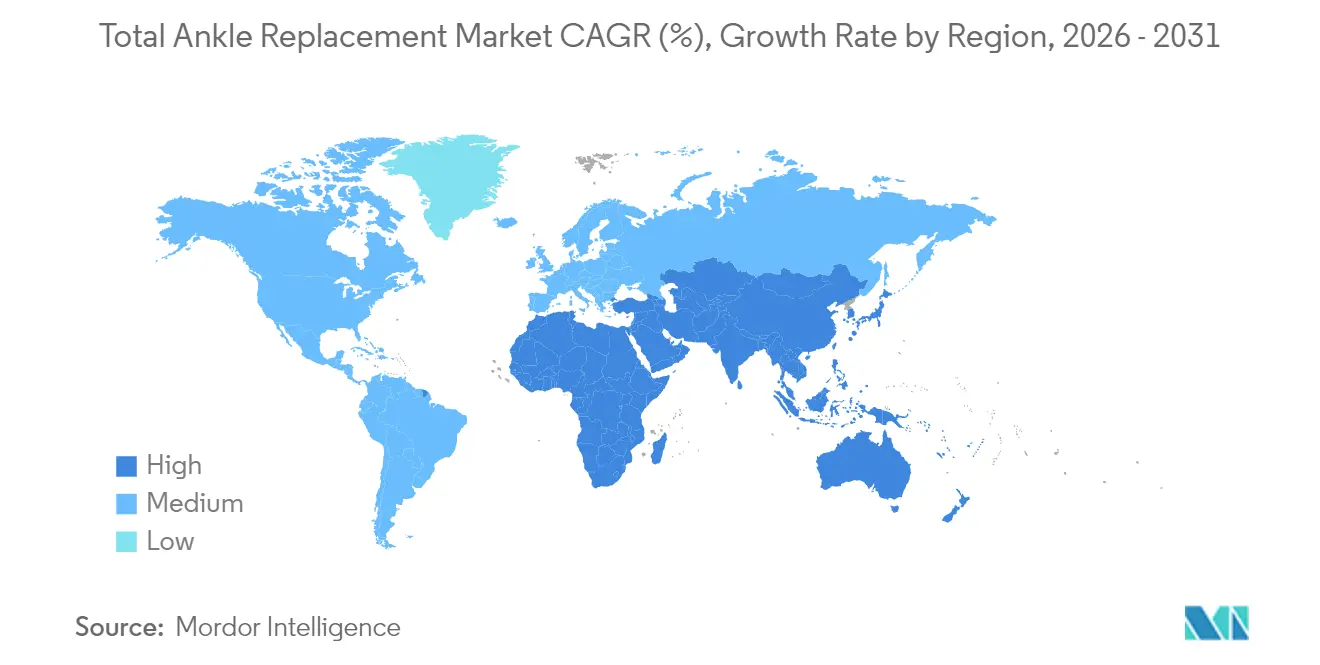

- Par géographie, l'Amérique du Nord était en tête avec 42,71 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,35 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Prothèses Totales de Cheville

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante de l'ostéoarthrite de la cheville et vieillissement de la population | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des procédures de remplacement total de la cheville mini-invasives, guidées par imagerie et robotisées | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion favorable du remboursement | +0.9% | Principalement Amérique du Nord, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Les implants fabriqués par fabrication additive et spécifiques au patient obtiennent des autorisations de la FDA | +0.7% | Mondial, porté par les approbations aux États-Unis | Moyen terme (2-4 ans) |

| Demande croissante de la cohorte de jeunes blessés sportifs | +0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du remplacement total de la cheville en ambulatoire dans les centres chirurgicaux ambulatoires | +0.3% | Principalement États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Ostéoarthrite de la Cheville et Vieillissement de la Population

Le glissement démographique vers des adultes plus âgés et plus actifs augmente l'incidence de l'ostéoarthrite de la cheville et stimule le marché des prothèses totales de cheville. Le traumatisme est l'étiologie principale, de sorte que la charge de morbidité augmente avec la participation sportive et les accidents de la route. Des études cliniques montrent que les taux de retour au sport postopératoires passent de 31,1 % à 85,4 %, confirmant que les implants modernes maintiennent la mobilité et l'autonomie des personnes âgées.[1]Michal Mor, « Activité sportive après arthroplastie totale de la cheville », Journal of Clinical Medicine, mdpi.com Les systèmes de santé multinationaux positionnent donc l'arthroplastie totale de la cheville comme une intervention améliorant la qualité de vie plutôt que comme un dernier recours, l'intégrant dans les parcours de soins de l'arthrite et stimulant la demande à long terme.

Essor des Procédures de Remplacement Total de la Cheville Mini-Invasives, Guidées par Imagerie et Robotisées

Les plateformes de navigation et de robotique transposent les enseignements de l'arthroplastie du genou à la cheville en améliorant la précision de la résection, en minimisant les perturbations des tissus mous et en raccourcissant les courbes d'apprentissage. Environ 13 % des remplacements du genou aux États-Unis utilisent déjà la robotique, et les principaux centres orthopédiques déploient désormais des flux de travail similaires pour les chevilles.[2]Jonathan Vigdorchik, « Assistance robotique dans l'arthroplastie de la cheville », JBJS Open Access, jbjs.org La robotique favorise les approches latérales qui préservent l'os et atténuent l'affaissement, tandis que les capteurs peropératoires quantifient l'alignement de l'implant en temps réel. Ces avantages élargissent les indications aux cas de déformation précédemment orientés vers la fusion et renforcent l'attrait des protocoles ambulatoires, accélérant ainsi le marché des prothèses totales de cheville.

Expansion Favorable du Remboursement

Le CMS a augmenté le remboursement des centres chirurgicaux ambulatoires de 2,9 % pour 2025, portant le total des paiements aux centres chirurgicaux ambulatoires à 7,4 milliards USD et supprimant les contre-incitations financières à l'arthroplastie de la cheville en ambulatoire.[3]CMS, « Règle finale sur le système de paiement des centres chirurgicaux ambulatoires », cms.gov Les modèles de rentabilité ont calculé un ratio coût-utilité incrémental de 11 800 USD par QALY par rapport à la fusion, bien en deçà des seuils des payeurs. Les assureurs commerciaux suivent l'exemple de Medicare, reconnaissant les économies en aval liées à la préservation de la mobilité articulaire et à la réduction de la dégénérescence des articulations adjacentes. Bien que les réductions de remboursement des honoraires médicaux se poursuivent ailleurs, l'environnement de paiement global reste globalement positif pour la croissance des procédures.

Les Implants de Cheville Fabriqués par Fabrication Additive et Spécifiques au Patient Obtiennent des Autorisations de la FDA

Les autorisations accordées à restor3d, 3D Systems et MedCAD entre 2023 et 2025 valident la voie réglementaire pour les implants sur mesure correspondant à la morphologie osseuse individuelle. Une cohorte multicentrique a rapporté un taux de survie des dispositifs de 96,3 % avec des remplacements totaux du talus spécifiques au patient.[4]FDA, « Autorisation de remplacement total du talus Restor3d », fda.gov Le titane poreux et le polyéthylène enrichi en vitamine E réduisent l'usure et le risque de descellement, et les guides de coupe pré-navigués raccourcissent le temps opératoire. À mesure que les coûts d'impression diminuent, les entreprises exploitent des bibliothèques numériques pour une production rapide, offrant aux chirurgiens des options à la demande qui renforcent la fidélité à la marque et stimulent les cycles de remplacement sur le marché des prothèses totales de cheville.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complications du site opératoire et charge de révision | -1.4% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Coûts élevés des dispositifs et des procédures limitant l'adoption dans les marchés émergents | -0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Absence de données mondiales à long terme des registres d'implants | -0.6% | Mondial, plus critique pour les nouveaux entrants | Moyen terme (2-4 ans) |

| Alternatives préservant l'articulation retardant le remplacement total de la cheville | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complications du Site Opératoire et Charge de Révision

Les données à long terme révèlent des taux de révision à 10 ans proches de 10,9 % et des taux à 20 ans de 13,5 %, nettement plus élevés que pour l'arthroplastie de la hanche ou du genou. Les risques d'infection périprothétique varient de 1 % à 14 %, et les enveloppes de tissus mous de la cheville compliquent la cicatrisation des plaies. La FDA a signalé le système Hintermann H3 en 2024 pour des taux d'échec dépassant 16,1 %, soulignant les exigences de vigilance. Les chirurgiens réagissent en resserrant les indications, en prolongeant l'optimisation préopératoire et en limitant les cas bilatéraux, ce qui tempère la croissance du volume des procédures sur le marché des prothèses totales de cheville.

Coûts Élevés des Dispositifs et des Procédures Limitant l'Adoption dans les Marchés Émergents

La procédure coûte 20 200 USD de plus que la fusion, les implants seuls dépassant 8 000 USD sur certains marchés. Les payeurs des marchés émergents remboursent rarement l'instrumentation haut de gamme, obligeant les prestataires soit à répercuter les coûts sur les patients, soit à recourir par défaut à la fusion. Les programmes de fellowship limités, l'accès restreint à l'imagerie par tomodensitométrie et la rareté de l'expertise en révision ralentissent davantage la pénétration. Les fabricants doivent donc développer des portefeuilles à plusieurs niveaux et des académies de formation locales pour libérer la demande latente et élargir l'empreinte du marché des prothèses totales de cheville.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Conception : Les Systèmes INBONE Sont en Tête Tandis que CADENCE Stimule l'Innovation

Les plateformes INBONE II et INFINITY combinées représentaient 33,12 % de la part des revenus en 2025, leur conférant la position la plus importante sur le marché des prothèses totales de cheville. Leurs tiges tibiales modulaires offrent une fixation personnalisable allant de courts plots métaphysaires à de longs segments intramédullaires, une approche qui améliore la stabilité initiale dans les cas de révision et d'ostéoporose. Un taux de survie à sept ans de 95,9 % souligne des performances fiables à moyen terme, et les utilisateurs mondiaux ont dépassé 48 000 implants d'ici 2024. La différenciation concurrentielle repose sur des guides spécifiques au patient intégrés et des ensembles d'instrumentation rationalisés qui réduisent le temps de préparation et l'exposition aux rayonnements, des avantages appréciés en milieu ambulatoire. Des programmes cliniques parallèles collectent des données cinématiques fluoroscopiques illustrant un mouvement dans les plans sagittal et coronal proche du natif, renforçant les dossiers de preuves pour les soumissions aux payeurs et consolidant davantage le leadership sur le marché des prothèses totales de cheville.

CADENCE a progressé sur une trajectoire de TCAC de 8,63 % jusqu'en 2031, propulsé par des avancées dans la formulation du polyéthylène, la courbure du dôme talien et l'instrumentation rationalisée pour l'approche latérale. Les premiers registres de résultats montrent 98 % de satisfaction des patients à deux ans, et les chirurgiens rapportent des résections osseuses simplifiées qui raccourcissent les courbes d'apprentissage pour les hôpitaux communautaires. VANTAGE, STAR et SALTO Talaris conservent des adeptes fidèles, chacun s'appuyant sur des philosophies de support distinctes et des positions de remboursement régionales. Le système APEX imprimé en 3D de Paragon 28 ajoute des surfaces trabéculaires poreuses et des inserts stabilisés à la vitamine E pour résister à l'oxydation et à l'usure. Sur la période de prévision, les innovations de conception reposeront sur l'intégration de capteurs intelligents et d'alliages compatibles avec l'IRM permettant aux cliniciens de surveiller la santé des implants à distance, stimulant les procédures répétées et les flux de revenus secondaires pour les fabricants.

Par Type de Support : Les Systèmes Mobiles Dominent Tandis que les Conceptions Hybrides Gagnent en Dynamisme

Les constructions à appui mobile ont capturé 52,98 % de la part en 2025, reflétant la confiance des chirurgiens dans les implants qui permettent aux inserts en polyéthylène de s'auto-aligner sous charge et de réduire les contraintes de bord. Les analyses par éléments finis vérifient que la distribution des contraintes atteint des schémas physiologiques lorsque l'épaisseur de la couche de cartilage est ajustée à 0,5 mm, une observation guidant les supports mobiles de nouvelle génération. Les conceptions fixes restent précieuses pour les stocks osseux compromis ou l'insuffisance ligamentaire, mais les préoccupations concernant la cinématique contrainte limitent leur adoption généralisée.

Le segment hybride, combinant mobilité rotationnelle inhérente et caractéristiques de stabilité intégrées, se développe à un TCAC de 11,18 %, soulignant la recherche de solutions équilibrées par le marché. Les entreprises associent désormais des composants taliens hybrides à des inserts ultra-congruents pour harmoniser les pressions de contact, attirant les chirurgiens qui hésitaient autrefois entre les plateformes mobiles et fixes. À mesure que l'analyse personnalisée de la démarche devient courante, la sélection du support sera de plus en plus dérivée des ensembles de données de mouvement préopératoires, intégrant plus profondément les outils d'aide à la décision dans le processus de vente du marché des prothèses totales de cheville.

Par Utilisateur Final : La Domination des Hôpitaux Mise au Défi par la Croissance des Centres Chirurgicaux Ambulatoires

Les hôpitaux détenaient 65,58 % de la taille du marché des prothèses totales de cheville en 2025, s'appuyant sur l'infrastructure des salles d'opération, le soutien des soins intensifs et les filières de formation en résidence. Les centres académiques stimulent l'adoption précoce de la robotique, et les projets pilotes de paiement groupé ancrent les contrats de partage des risques. Néanmoins, les centres chirurgicaux ambulatoires progressent à un TCAC de 9,41 % car les assureurs préfèrent des frais d'établissement moins élevés et les patients recherchent une récupération le jour même.

Les fabricants de dispositifs ont répondu avec des systèmes à plateau unique et des scies jetables conformes aux protocoles de stérilité des centres chirurgicaux ambulatoires, réduisant le temps de rotation de 12 minutes par cas. Les registres de qualité montrent une parité des réadmissions à 30 jours entre les établissements, renforçant la confiance des payeurs. Les cliniques orthopédiques spécialisées servent de centres préopératoires pour l'imagerie, l'analyse de la démarche et le conseil à la décision partagée, puis orientent les patients vers les hôpitaux ou les centres chirurgicaux ambulatoires pour la chirurgie, intégrant les services tout au long du continuum de soins et élargissant l'accès aux canaux au sein du marché des prothèses totales de cheville.

Analyse Géographique

L'Amérique du Nord a généré 42,71 % des revenus en 2025 et ancre le développement des recommandations cliniques mondiales, portée par la couverture du CMS, une forte densité de chirurgiens et la volonté des consommateurs de payer pour des implants haut de gamme. Les médecins américains réalisent plus de 11 000 remplacements de cheville par an et combinent fréquemment des procédures telles que la reconstruction ligamentaire pour optimiser l'alignement. Le Canada contribue par le biais de centres spécialisés financés par les fonds publics en Ontario et en Alberta, tandis que le secteur privé mexicain attire des touristes médicaux d'Amérique centrale à la recherche de procédures préservant la mobilité.

L'Europe reste le deuxième groupe le plus important, avec l'Allemagne, la France et le Royaume-Uni en tête des volumes sous des exigences strictes de marquage CE et des seuils de coût-utilité. Les systèmes de santé nationaux mènent des évaluations des technologies de santé qui scrutent les taux de révision à long terme, encourageant les fabricants à publier des données de survie évaluées par des pairs. Les pays scandinaves partagent des informations issues des registres qui influencent les négociations de remboursement à l'échelle européenne.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,35 % jusqu'en 2031, le vieillissement des populations et la hausse du revenu disponible intensifiant la demande de soins orthopédiques avancés. La Chine développe des programmes de fellowship à Shanghai et à Pékin, le Japon s'appuie sur l'assurance universelle pour couvrir certaines technologies, et les hôpitaux de premier rang en Inde attirent des touristes médicaux nationaux. La combinaison d'une forte incidence de traumatismes et de larges populations diabétiques augmente la charge arthritique, créant un couloir d'expansion fertile pour le marché des prothèses totales de cheville. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent une adoption naissante à mesure que les chaînes d'hôpitaux privés importent l'expertise, bien que les fluctuations monétaires et les dynamiques de paiement direct tempèrent les volumes de procédures à court terme.

Paysage Concurrentiel

Le marché des prothèses totales de cheville présente une consolidation modérée mais une rivalité d'innovation intense. Zimmer Biomet a finalisé l'acquisition de Paragon 28 pour 1,1 milliard USD en avril 2025, acquérant le système APEX 3D, l'instrumentation Smart 28 et une force de vente dédiée à la cheville qui complète le réseau mondial de Zimmer. Stryker maintient son leadership grâce au taux de survie à deux ans de 98,8 % d'Infinity et au lancement en 2024 des systèmes adjuvants Ankle Truss et Osteotomy Truss qui élargissent la boîte à outils de révision. Smith+Nephew a rapporté une croissance des revenus sous-jacents de 5,3 % en 2024 et a lancé des guides adaptés au patient qui intègrent la cartographie par tomodensitométrie à la navigation peropératoire, simplifiant l'alignement des composants et stimulant l'adoption par les chirurgiens.

Les acteurs de niche poursuivent les espaces blancs en se concentrant sur les implants spécifiques au patient, la fabrication additive et les inserts en polyéthylène sensorisés qui surveillent la charge et la température. Restor3d exploite des algorithmes de conception par apprentissage automatique pour optimiser les structures en treillis, tandis que 3D Systems cible les chirurgiens orthoplastiques traumatologiques avec un flux de travail numérique de bout en bout. La dynamique concurrentielle s'étend désormais au-delà du matériel aux écosystèmes logiciels, aux plateformes de surveillance à distance et aux modèles de contractualisation basés sur la valeur qui lient les paiements aux scores fonctionnels à long terme. La surveillance réglementaire s'intensifie après la communication de sécurité de la FDA en 2024, incitant les entreprises à investir massivement dans la surveillance post-commercialisation et la génération de données en conditions réelles. En conséquence, les principaux fabricants regroupent des registres en nuage et des analyses de résultats longitudinaux avec les ventes d'implants, augmentant les coûts de changement et influençant les décisions d'achat sur le marché des prothèses totales de cheville.

Leaders du Secteur des Prothèses Totales de Cheville

Zimmer Biomet

Exactech, Inc.

Enovis

Smith + Nephew

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La migration vers l'ambulatoire et le transfert d'une partie des interventions d'arthroplastie totale de cheville vers des centres de chirurgie ambulatoire créent un espace vacant pour les systèmes d'implants et l'instrumentation conçus pour des flux de travail rapides et reproductibles. Aux États-Unis, la décision de 2024 du CMS de retirer l'arthroplastie totale de cheville de la liste des interventions réservées à l'hospitalisation, conjuguée à la révision de 2,9 % du paiement ASC pour 2025 (paiements ASC totaux à 7,4 milliards USD), a poussé les hôpitaux et les ASC à repenser les parcours autour de la sortie le jour même. Cela recentre les discussions sur l'adoption vers des plateaux à usage unique, l'instrumentation jetable et la planification numérique intégrée.

La différenciation technologique se concentre autour des solutions spécifiques au patient et imprimées en 3D, ainsi que sur l'exécution assistée par navigation pour réduire la variabilité d'alignement, en particulier dans les cas de déformation et de révision (dans le périmètre du rapport portant sur les systèmes primaires et l'instrumentation à usage unique fournie). L'activité soutenue en matière de produits et de régulation signale également une dynamique à court terme : restor3d a reçu l'autorisation FDA 510(k) pour le Kinos Total Ankle System en septembre 2025, Paragon 28 a reçu l'autorisation FDA 510(k) pour l'APEX 3D Total Ankle Replacement System en mai 2025, et Smith+Nephew a lancé les guides personnalisés TOTAL ANKLE Patient-Matched Guides (basés sur la planification chirurgicale VSP de 3D Systems) en septembre 2024. Hors des États-Unis, les opportunités de croissance dépendent également de l'expansion de la formation des chirurgiens et de flux de travail reproductibles allant de la tomographie à la planification pour les marchés émergents, où le prix des dispositifs, l'accès à l'imagerie et des filières de formation limitées freinent la pénétration. Les fabricants ciblent déjà cette friction en associant les implants à des logiciels de planification et à des contrats de service.

Développements récents du secteur

- Avril 2026 : restor3d a annoncé la mise sur le marché commerciale complète du système Aeros Modular Stem System aux États-Unis. Le passage d'une commercialisation limitée à une commercialisation à grande échelle accroît l'intensité concurrentielle dans les conceptions modulaires à tige, axées sur la fixation, et renforce le positionnement de l'entreprise dans les flux de travail d'arthroplastie de cheville personnalisée.

- Juin 2025 : Stryker a reçu l'autorisation FDA 510(k) pour l'Incompass Total Ankle System, qui intègre des éléments associés à la base technologique INBONE et INFINITY. Cette autorisation ajoute une nouvelle option de plateforme majeure pour les comptes qui se standardisent sur des familles de conception établies tout en recherchant une instrumentation actualisée et une compatibilité au niveau du système.

- Septembre 2024 : Smith+Nephew a lancé les guides personnalisés TOTAL ANKLE Patient-Matched Guides en collaboration avec la planification chirurgicale VSP de 3D Systems. Ce lancement a élargi l'accès à la planification préopératoire et aux guides spécifiques au patient pour le placement des composants, favorisant une adoption plus rapide chez les chirurgiens soucieux de reproductibilité et d'efficacité, tant en milieu hospitalier qu'en centre de chirurgie ambulatoire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes prothétiques de remplacement total de la cheville utilisés pour remplacer l'articulation de la cheville chez les patients atteints d'arthrite en phase terminale ou de lésions traumatiques graves, et vendus dans les hôpitaux et les centres de chirurgie ambulatoire.

Exclusions du périmètre : nous excluons les implants de révision de remplacement de cheville, les solutions d'arthroplastie partielle de cheville, le matériel de fusion de cheville, ainsi que les kits de service ou de réparation après-vente.

Aperçu de la segmentation

- Par Conception

- HINTEGRA

- STAR

- SALTO / SALTO Talaris

- INBONE II / INFINITY

- CADENCE

- Autres Conceptions

- Par Type de Support

- Systèmes à Appui Mobile

- Systèmes à Appui Fixe

- Hybride / Semi-contraint

- Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires

- Cliniques Orthopédiques Spécialisées

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir le contexte clinique et procédural avant la construction du modèle. Nous avons consulté des sources publiques telles que les Centers for Disease Control and Prevention (CDC) et le National Center for Health Statistics des États-Unis pour les signaux de charge de l'arthrose, le portail des statistiques de santé de l'OCDE pour les indicateurs de capacité des systèmes chirurgicaux, ainsi que les jeux de données du CMS pour comprendre l'orientation des remboursements et de la codification des procédures.

Afin de fonder nos hypothèses, nous avons examiné la littérature clinique publiée (revues d'orthopédie à comité de lecture) et les recommandations des organismes professionnels concernés (tels que l'AAOS et les associations régionales similaires) concernant les schémas d'indication, les considérations de risque de révision, et l'évolution de l'adoption des différentes conceptions au fil du temps. Nous avons également utilisé les dépôts d'entreprises et les présentations aux investisseurs pour des indications générales de revenus, ainsi que des couvertures de presse fiables pour les approbations de produits et les événements de rappel. Un abonnement payant aux données financières d'entreprises et aux bases de données de brevets a permis de recouper les pipelines de produits et l'intensité d'innovation. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des facteurs déterminant les volumes de procédures et les prix dans des contextes réels, puis sur les tests de robustesse des résultats du modèle provisoire. Nous avons échangé avec un ensemble d'acteurs des canaux de distribution d'implants, de chirurgiens orthopédistes, de responsables des achats et de gestionnaires de la prestation de soins afin de confirmer l'utilisation par cadre de soins, des fourchettes de PVM réalistes, et le rythme d'adoption des conceptions plus récentes.

Comme il s'agit d'un marché mondial, nous avons recueilli des retours dans les principales régions afin d'éviter de surpondérer un seul système de remboursement. Lorsque les données issues des entretiens divergeaient sensiblement des signaux documentaires, nous avons recontacté ces sources pour clarifier les facteurs à l'origine de cet écart.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Notre logique de dimensionnement commence par une construction descendante où la demande de procédures est reconstituée à partir du bassin de patients traités, des signaux de capacité chirurgicale orthopédique et de l'éligibilité type au remplacement total de la cheville, puis traduite en revenus de dispositifs à l'aide de fourchettes de PVM au niveau régional. Parallèlement, nous effectuons des vérifications ascendantes sélectives à l'aide d'agrégations d'échantillons de fournisseurs, de retours des canaux de distribution et de volumes par cadre de soins, afin de confirmer que les totaux restent réalistes et ne dérivent pas des tendances observables.

Les principales variables du modèle comprennent la prévalence de l'arthrose de la cheville et sa progression vers la chirurgie, le transfert de parts entre fusion et remplacement, le nombre moyen d'implants par procédure avec le mix de rebut et de taille, la répartition de l'utilisation entre hôpitaux et centres de chirurgie ambulatoire, ainsi que les différences de prix régionales liées au remboursement et aux comportements d'achat. Lorsqu'un pays ne dispose pas de séries de procédures propres, nous traitons cet écart à l'aide de marchés proxy présentant une structure de payeurs et une capacité orthopédique similaires, suivi d'une étape d'ajustement informée par les retours d'entretiens.

Pour les prévisions, nous utilisons l'analyse de scénarios afin de refléter la sensibilité aux courbes de formation des chirurgiens, aux approbations réglementaires et aux cycles d'itération des produits, puis nous affinons les variables à l'aide du consensus d'experts issu des entretiens. Nous vérifions également la cohérence de la croissance prévue par rapport aux signaux de croissance à plus long terme des implants orthopédiques, afin que la courbe année par année reste plausible.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Les analystes comparent les résultats du modèle à des signaux indépendants tels que l'intensité des procédures par population, la dynamique commerciale des implants rapportée dans les dépôts publics, et les évolutions en matière de remboursement ou de codification, puis examinent les valeurs aberrantes avant validation finale.

Si un écart ne peut être expliqué par des preuves documentaires, nous retournons aux sources primaires pour confirmer s'il reflète une perturbation temporaire, un changement de palier de prix, ou une incohérence de périmètre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché du remplacement total de la cheville selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour le remplacement total de la cheville peuvent sembler très éloignées les unes des autres, car les périmètres ne sont pas toujours définis de la même manière, et parce que les hypothèses de volume de procédures et de prix sont mises à jour selon des calendriers différents. Des écarts apparaissent également lorsqu'une estimation repose uniquement sur la demande hospitalière tandis qu'une autre combine les cadres hospitalier et ambulatoire, ou lorsque les révisions sont comptabilisées avec les procédures primaires.

En suivant les indicateurs proxy de volume de procédures et en actualisant les fourchettes de PVM avec une validation au niveau régional, Mordor Intelligence limite le comptage aux nouveaux systèmes de remplacement total de la cheville et aligne la base 2026 sur ce que confirment les signaux d'achat et d'adoption clinique. C'est pourquoi certaines estimations partant d'années de base plus anciennes ou utilisant des paniers de produits plus larges affichent des valeurs inférieures.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,36 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,71 milliard USD (2023) | Utilise une année de base antérieure et peut sous-estimer l'impact de l'adoption et de l'évolution des prix plus récentes, et peut appliquer un TCAC mondial unique sans distinguer pleinement les évolutions de la demande hospitalière et ambulatoire. |

| Éditeur sectoriel B | 0,75 milliard USD (2024) | S'appuie souvent sur une perspective de revenus de dispositifs plus étroite et une estimation d'année de départ fixe, et peut traiter les sous-types de fixation comme l'ensemble du marché sans exclure de manière cohérente les catégories de matériel de cheville adjacentes. |

L'écart observé dans le tableau s'explique en grande partie par le choix de l'année de base, ce qui est inclus dans le périmètre produit, et la manière dont les prix sont projetés dans les différentes régions. Lorsque le périmètre est limité aux systèmes primaires de remplacement total de la cheville et que les hypothèses sont recoupées avec des signaux réalistes de procédures et d'achats, la valeur finale du marché devient plus facile à retracer et à reproduire année après année.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des prothèses totales de cheville ?

Le marché des prothèses totales de cheville est évalué à 1,36 milliard USD en 2026 et devrait atteindre 1,82 milliard USD d'ici 2031.

À quelle vitesse le marché des prothèses totales de cheville croît-il ?

Le marché croît à un TCAC de 6,07 % pendant la période de prévision 2026-2031.

Quelle plateforme de conception est en tête de la part du marché des prothèses totales de cheville aujourd'hui ?

INBONE II/INFINITY détient 33,12 % des revenus mondiaux en 2025, ce qui en fait la famille de conceptions dominante.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les centres chirurgicaux ambulatoires favorisent la sortie le jour même, réduisent les coûts d'établissement et bénéficient des augmentations de remboursement du CMS, stimulant un TCAC de 9,41 % parmi les centres chirurgicaux ambulatoires jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 10,35 %, portée par le vieillissement des populations, l'augmentation des dépenses de santé et l'accès élargi aux soins orthopédiques spécialisés.

Quelles tendances technologiques façonnent la concurrence dans le secteur des prothèses totales de cheville ?

Les implants imprimés en 3D spécifiques au patient, le guidage robotique et les inserts sensorisés sont les technologies fondamentales qui différencient les produits et influencent les décisions d'achat.

Dernière mise à jour de la page le: