Taille et Part du Marché du Remplacement Total du Poignet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 210.58 Millions de dollars américains |

| Taille du Marché (2031) | 267.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Remplacement Total du Poignet par Mordor Intelligence

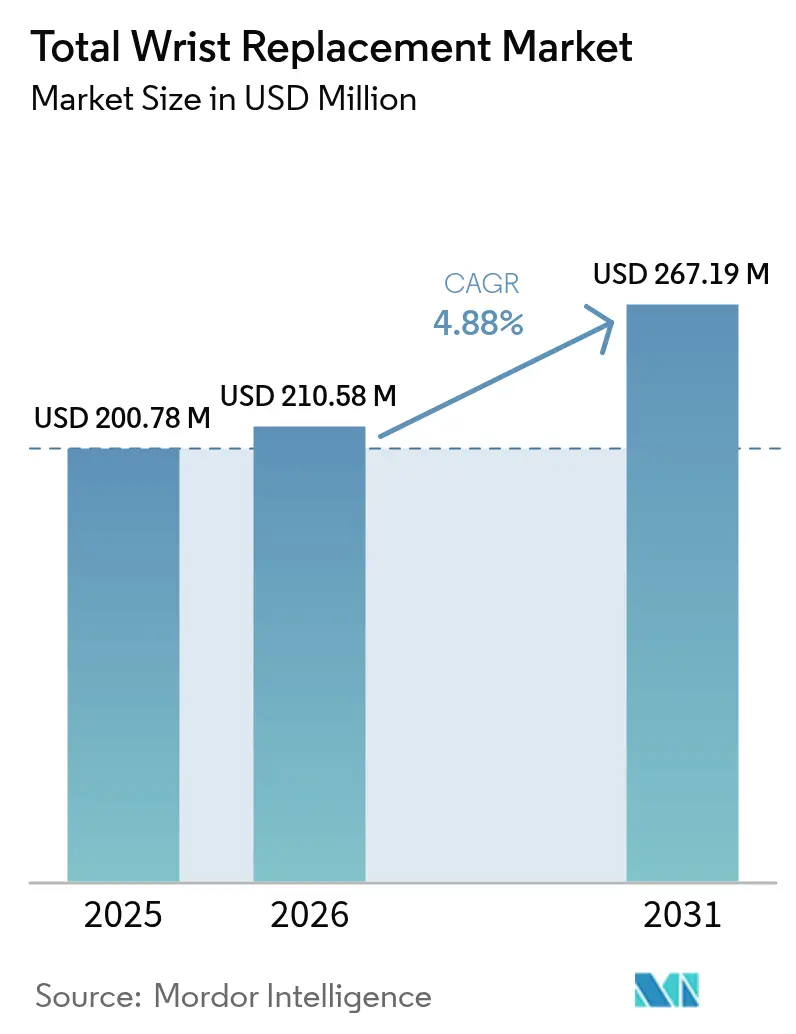

La taille du Marché du Remplacement Total du Poignet en 2026 est estimée à 210,58 millions USD, en croissance par rapport à la valeur 2025 de 200,78 millions USD, avec des projections pour 2031 montrant 267,19 millions USD, croissant à un TCAC de 4,88% sur 2026-2031.

La transition des procédures expérimentales vers des solutions de préservation du mouvement de routine reflète les implants de quatrième génération qui atteignent plus de 90% de survie à cinq ans, un niveau de performance qui encourage une adoption plus large par les chirurgiens tout en soutenant la demande des patients pour une récupération fonctionnelle plutôt que des solutions de fusion. Les modèles de paiement groupé chez les principaux payeurs ont déjà réduit les coûts des épisodes de remplacement articulaire Medicare de 20,8%, créant une visibilité des coûts qui favorise les parcours ambulatoires et stimule la migration des procédures vers les centres de chirurgie ambulatoire. La science des matériaux propulse également la différenciation : les alliages cobalt-chrome maintiennent leur avance grâce à leur résistance éprouvée, tandis que les composants céramiques gagnent du terrain à mesure que les chirurgiens cherchent à minimiser les risques de libération d'ions métalliques. Sur le plan géographique, l'Amérique du Nord reste l'ancre des revenus, mais la progression rapide des procédures en Chine, au Japon et en Inde positionne l'Asie pour la croissance la plus rapide jusqu'en 2030.

Principaux Enseignements du Rapport

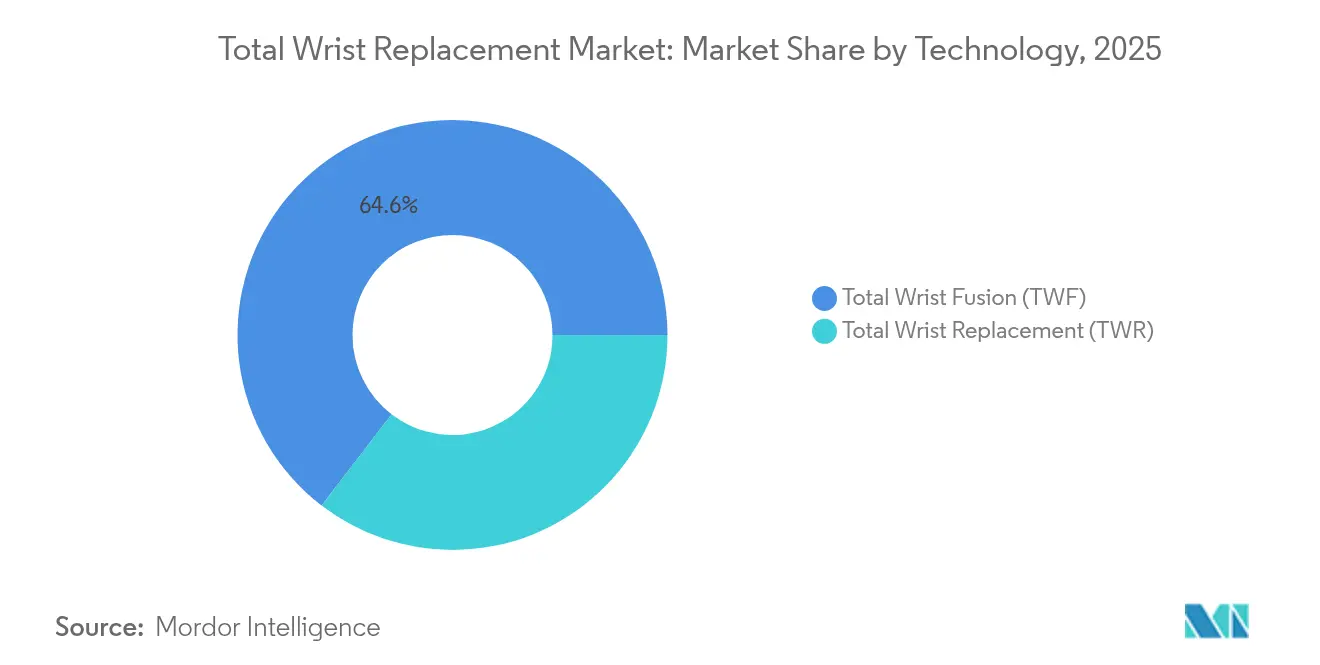

- Par technologie, la fusion totale du poignet détenait 64,58% de la part du marché du remplacement total du poignet en 2025, tandis que le remplacement total du poignet devrait progresser à un TCAC de 7,21% jusqu'en 2031.

- Par matériau, les alliages cobalt-chrome ont capturé 57,88% des revenus en 2025, tandis que les composants à base de céramique se développeront à un TCAC de 8,12% jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 67,95% de la taille du marché du remplacement total du poignet en 2025 ; les centres de chirurgie ambulatoire devraient croître à un TCAC de 9,68% jusqu'en 2031.

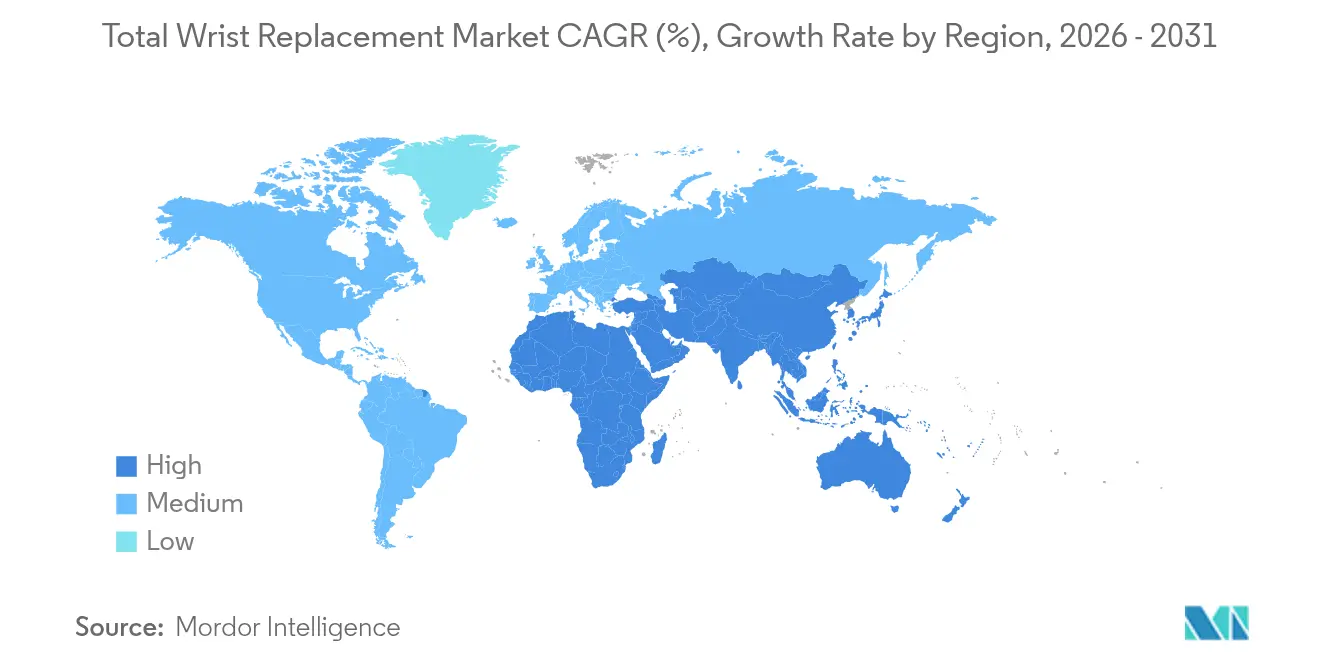

- Par géographie, l'Amérique du Nord dominait avec 39,35% des revenus en 2025, tandis que l'Asie devrait enregistrer le TCAC le plus élevé de 9,20% sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Remplacement Total du Poignet

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante de la polyarthrite rhumatoïde et de l'arthrose | +1.2% | Amérique du Nord, Europe, forte visibilité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les implants modulaires de 4e génération | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Préférence pour les procédures de préservation du mouvement | +0.7% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'arthroplastie ambulatoire et en centre de chirurgie ambulatoire | +0.8% | Amérique du Nord, adoption précoce en Europe | Court terme (≤ 2 ans) |

| Émergence de dispositifs personnalisés imprimés en 3D | +0.6% | Amérique du Nord, Europe, utilisation pilote en Asie | Long terme (≥ 4 ans) |

| Modèles de paiement groupé récompensant les résultats | +0.5% | Amérique du Nord, adoption sélective en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Polyarthrite Rhumatoïde et de l'Arthrose

La polyarthrite rhumatoïde touche 2,5 millions de personnes aux États-Unis, et l'arthrite du poignet est présente chez 13,6% de la population générale, élargissant le bassin clinique éligible à l'arthroplastie.[1]R. Berbrayer, "Épidémiologie de l'Arthrite du Poignet," eMedicine, medscape.com L'évolution démographique et les habitudes de travail sédentaires entraînent une apparition plus précoce de la pathologie, ce qui pousse la demande de traitement chez les patients plus jeunes et économiquement actifs. Des études comparatives confirment que l'arthroplastie offre de meilleurs résultats fonctionnels que l'arthrodèse dans les cohortes rhumatoïdes malgré des profils de complications légèrement différents, renforçant la proposition de valeur de la procédure. Les thérapies antirhumatismales modificatrices de la maladie prolongent désormais l'intégrité articulaire, mais la survie prolongée augmente le besoin à vie d'interventions de préservation du mouvement. En pratique, la prothèse Universal Total Wrist a amélioré les scores des Incapacités du Bras, de l'Épaule et de la Main (DASH) de 29% tout en réduisant les scores de douleur de 66,3 à 6,7, un résultat qui résonne avec les priorités rapportées par les patients.

Avancées dans les Implants Modulaires de 4e Génération

Les systèmes de quatrième génération affichent des taux de survie à quatre ans supérieurs à 90%, dépassant largement les résultats à moyen terme de 42% observés avec les dispositifs de première génération.[2]C. Tomori, "Avancées dans les Systèmes Modulaires du Poignet," Current Orthopaedic Practice, journals.lww.com Les plateaux modulaires permettent aux chirurgiens d'adapter les tailles des composants en peropératoire, minimisant le risque de mauvais alignement et facilitant les révisions par étapes. La prothèse Freedom, par exemple, reçoit des scores de satisfaction des patients de 8,7/10, mais la présence de liserés radiographiques dans un tiers des implants souligne la nécessité d'une surveillance annuelle. Une cinématique améliorée via des articulations ellipsoïdales semi-contraintes distribue la charge de manière plus uniforme sur l'interface radio-carpienne. Les revêtements en nitrure de titane sur les alliages CoCrMo et Ti6Al4V éliminent pratiquement toute libération détectable d'ions, répondant aux préoccupations de biocompatibilité à long terme.

Préférence pour les Procédures de Préservation du Mouvement

L'arthroplastie totale du poignet restaure environ 50% du mouvement physiologique, tandis que la fusion l'élimine entièrement, une distinction qui importe aux patients pratiquant des activités de motricité fine ou sportives. Des enquêtes indiquent que 91% des bénéficiaires d'une arthroplastie de révision signalent une douleur absente ou légère, indiquant une volonté d'accepter le risque de révision pour préserver le mouvement. L'avancement des modules de simulation et de l'apprentissage en ligne rationalise la formation des chirurgiens, raccourcissant la courbe d'apprentissage et élargissant l'accès. Sur le plan régional, l'Association du Poignet Asie-Pacifique est devenue un vecteur de cours sur cadavres et d'ateliers de techniques qui accélèrent l'adoption de l'arthroplastie sur les marchés émergents. Les plateformes de prise de décision partagée amplifient davantage les schémas de demande des patients qui favorisent les options de préservation du mouvement.

Expansion de l'Arthroplastie Ambulatoire et en Centre de Chirurgie Ambulatoire

Les taux de sortie le jour même pour l'arthroplastie totale articulaire élective augmentent à mesure que les protocoles multimodaux de gestion de la douleur réduisent la durée de séjour et que les changements de politique des payeurs se déploient. Les procédures de la main réalisées dans les centres de chirurgie ambulatoire coûtent 25 à 30% de moins que leurs équivalents hospitaliers, tout en maintenant des taux de complications inférieurs à 2,5%, satisfaisant aux critères d'achat basés sur la valeur. Le modèle de Soins Complets pour le Remplacement Articulaire (CJR) de Medicare, couvrant 324 hôpitaux jusqu'en 2024, incite directement au contrôle des coûts des épisodes et stimule les transferts de site de service. Avec 6 308 centres de chirurgie ambulatoire en activité en 2023, principalement dans les centres urbains denses, les forces concurrentielles font désormais des cas de la main à haute acuité un axe de croissance stratégique. La robotique et l'analyse par intelligence artificielle soutiennent en outre la précision et la surveillance périopératoire, permettant aux chirurgiens de reproduire les standards hospitaliers dans des établissements à moindre coût.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé des procédures et des dispositifs / Remboursement limité | -0.8% | Mondial, particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Taux élevés de révision et de complications | -0.6% | Mondial, avec variation régionale de l'expertise chirurgicale | Moyen terme (2-4 ans) |

| Prudence réglementaire après les retraits de dispositifs | -0.4% | Amérique du Nord et Europe, avec extension aux marchés mondiaux | Moyen terme (2-4 ans) |

| Rareté des preuves à long terme pour les nouveaux biomatériaux | -0.3% | Mondial, avec accent sur les marchés développés nécessitant une adoption fondée sur les preuves | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures et des Dispositifs / Remboursement Limité

Les payeurs américains n'ont pas encore publié de décisions de couverture nationale pour l'arthroplastie totale du poignet, obligeant les chirurgiens à obtenir une autorisation préalable au cas par cas. Plusieurs assureurs privés qualifient l'opération d'expérimentale en dehors des indications rhumatoïdes, appliquant des critères restrictifs qui limitent le débit des patients. Les prix des dispositifs restent élevés par rapport à leurs homologues de la hanche et du genou, car les volumes plus faibles offrent moins d'économies d'échelle, tandis que les obstacles réglementaires augmentent les coûts de commercialisation. Les contrats de paiement groupé poussent les prestataires vers des dépenses d'implants moins élevées, sauf si des résultats supérieurs justifient des composants premium. Dans de nombreux marchés émergents, les payeurs publics favorisent les interventions orthopédiques à fort volume plutôt que les procédures de niche du poignet, retardant l'inclusion dans le remboursement.

Taux Élevés de Révision et de Complications

La survie sans révision à cinq ans est de 71%, tombant à 60% à 10 ans, bien en deçà des références de la hanche et du genou, ce qui décourage à la fois les chirurgiens et les payeurs.[3]N. Yoshida, "Taux de Révision dans l'Arthroplastie du Poignet," PubMed, pubmed.ncbi.nlm.nih.gov Les profils de complications comprennent le descellement, la luxation et l'infection ; les tentatives de révision comportent des taux de complications de 50% et un risque de re-révision de 21,6%. Les retraits de dispositifs tels que le système Maestro par Zimmer Biomet illustrent comment l'exposition à la responsabilité réduit les offres de produits malgré des données de survie à moyen terme satisfaisantes. L'anatomie complexe du poignet, associée à de faibles volumes de procédures, allonge la courbe d'apprentissage, élevant les taux d'échec précoce entre des mains inexpérimentées. Les rappels de la FDA concernant des inserts sujets à l'oxydation suscitent en outre une prudence accrue lors des décisions d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Dominance de la Fusion au Milieu de l'Innovation en Arthroplastie

La Fusion Totale du Poignet représentait 64,58% des revenus en 2025, illustrant la confiance des chirurgiens dans un contrôle fiable de la douleur et une union prévisible. En revanche, l'arthroplastie progresse à un TCAC de 7,21% à mesure que les dispositifs de quatrième génération se révèlent durables au-delà de la cohorte rhumatoïde et dans les indications d'arthrose ainsi que post-traumatiques, élargissant la base de candidats. La prothèse en titane microporeux imprimée en 3D (3DMT-Wrist) a réduit la douleur de 66,3 à 6,7 tout en triplant la force de préhension, renforçant l'élan derrière les plateformes de préservation du mouvement.

Les méta-analyses cliniques situent les complications de l'arthroplastie à 19%, correspondant presque au taux de 17% observé dans la fusion chez les cas rhumatoïdes, érodant les perceptions historiques d'un risque d'échec élevé. La survie à sept ans de 97% atteinte par le système Re-motion souligne les progrès, bien qu'un tiers des bénéficiaires fasse encore face à des interventions secondaires. Le guidage par intelligence artificielle offre désormais une précision au millimètre sur la trajectoire des vis et l'alignement des composants, améliorant la reproductibilité. À mesure que les preuves se consolident, la taille du marché du remplacement total du poignet pour l'arthroplastie devrait se développer plus rapidement que tout autre segment technologique jusqu'en 2031.

Par Matériau : L'Innovation Céramique Défie la Dominance des Métaux

Les alliages cobalt-chrome ont capturé 57,88% des revenus en 2025 grâce à leur résistance à la fatigue et à des décennies de familiarité clinique. Les céramiques, cependant, progressent à un TCAC de 8,12% car elles réduisent les débris d'usure et éliminent l'exposition aux ions métalliques, s'alignant sur les attentes croissantes en matière de sécurité des patients. Les alliages de titane, améliorés avec des revêtements TiO₂ par couche atomique, résistent à la corrosion par frottement et prolongent la durée de vie.

Les nouvelles céramiques haute performance présentent des taux d'usure plus faibles et une meilleure ostéointégration, soutenant une utilisation plus large des indications. Les alliages Ti-33Mo-0,2C atteignent désormais une résistance à la traction ultime de 960 MPa sans compromettre la biocompatibilité. La fabrication additive permet aux ingénieurs de produire des échafaudages de type trabéculaire qui encouragent la croissance osseuse, transposant la technologie des plaques dorsales du traumatisme aux coques d'arthroplastie. Dans ce contexte, la taille du marché du remplacement total du poignet pour les céramiques est positionnée pour générer des revenus supplémentaires substantiels malgré la dominance actuelle des métaux.

Par Utilisateur Final : L'Expertise Hospitalière Rencontre l'Efficacité des Centres de Chirurgie Ambulatoire

Les hôpitaux contrôlaient 67,95% des revenus de 2025, reflétant les ressources multidisciplinaires nécessaires pour l'implantation complexe du poignet et les révisions potentielles. Pourtant, les centres de chirurgie ambulatoire progressent à un TCAC de 9,68% à mesure que les protocoles de récupération améliorée améliorent le contrôle de la douleur et les techniques d'anesthésie, permettant une sortie le jour même en toute sécurité pour les cas soigneusement sélectionnés. La chirurgie de la main dans les centres de chirurgie ambulatoire coûte 25 à 30% de moins que la chirurgie hospitalière tout en affichant des taux de complications inférieurs à 3%, répondant aux impératifs des payeurs en matière de valeur.

Les cliniques orthopédiques spécialisées occupent un terrain intermédiaire agile, offrant une expertise concentrée sans les frais généraux des hôpitaux tertiaires. Les modèles basés sur la valeur du CMS orientent le volume des groupes homogènes de malades hospitaliers vers ces environnements ambulatoires, tandis que les plateformes de robotique et d'imagerie offrent la précision du bloc opératoire dans des empreintes compactes. Par conséquent, la part de marché du remplacement total du poignet des hôpitaux devrait diminuer progressivement à mesure que les centres de chirurgie ambulatoire captent des cas complexes mais protocolisés sur la fenêtre de prévision.

Analyse Géographique

L'Amérique du Nord maintient son leadership avec 39,35% des revenus en 2025, soutenue par des initiatives Medicare telles que le CJR qui réduisent les coûts moyens des épisodes et créent un remboursement stable pour les implants complexes du poignet. Les centres d'excellence consolidés attirent le volume à l'échelle nationale, tandis que la clarté de la procédure 510(k) de la FDA abaisse l'obstacle aux mises à niveau progressives des implants. L'expansion des centres de chirurgie ambulatoire, portée par la pression des payeurs, accélère les conversions de site de service sans diminuer les indicateurs de sécurité des patients.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 9,20% jusqu'en 2031. Le volume élevé de procédures en Chine, associé à la capacité de fabrication locale, positionne désormais les implants nationaux devant leurs homologues importés, resserrant considérablement les ratios prix-performance. Le partage des connaissances via l'Association du Poignet Asie-Pacifique ainsi que les échanges de bourses multinationales diffusent rapidement les meilleures pratiques chirurgicales. Le Japon et l'Inde élèvent en outre les chiffres régionaux grâce à l'expansion de l'assurance nationale et aux réseaux hospitaliers du secteur privé.

L'Europe affiche une croissance modérée et régulière. Le marché bénéficie d'une adoption méthodique suivant des boucles de rétroaction rigoureuses des registres qui évaluent la survie et les indicateurs de complications. L'achèvement de l'acquisition de LimaCorporate par Enovis pour 800 millions EUR en 2024 a apporté une expertise supplémentaire en impression 3D dans les portefeuilles continentaux, soutenant l'adoption des conceptions en titane trabéculaire. Les consortiums de recherche transfrontaliers, combinés aux directives européennes sur les dispositifs médicaux, fournissent une voie intégrée pour les implants avancés tout en préservant les obligations de sécurité des patients.

Paysage réglementaire

Aux États-Unis, les systèmes d'arthroplastie totale du poignet sont généralement réglementés par la FDA en tant que dispositifs prothétiques orthopédiques de classe II (21 CFR 888.3800, généralement sous le code produit JWJ). Ils sont généralement commercialisés via la voie 510(k), qui prend en charge des itérations de conception incrémentielles par rapport à des dispositifs prédicats. Les autorisations récentes montrent une activité continue du cycle de produits, notamment une autorisation FDA 510(k) pour Skeletal Dynamics (K243381, novembre 2024) et une autorisation FDA 510(k) pour Ascension Orthopedics pour le Freedom Wrist Arthroplasty System (K233674, mai 2024).

En Europe, les implants de remplacement total d'articulation relèvent du règlement européen sur les dispositifs médicaux (MDR 2017/745). Ils sont généralement traités comme des dispositifs à risque plus élevé (classe III selon la règle 8), ce qui augmente la charge liée aux preuves cliniques, à l'examen par un organisme notifié et à la surveillance post-commercialisation par rapport à la voie américaine. Les attentes techniques harmonisées façonnent également la conception et la vérification. Des normes telles que l'ASTM F1357-23 établissent des exigences pour les implants articulés totaux du poignet, y compris les essais de matériaux et de performance pour l'usure et l'amplitude de mouvement, ce qui a accru le temps et le coût nécessaires pour maintenir les lignes existantes et a renforcé une orientation du portefeuille vers des systèmes mieux documentés et activement pris en charge.

Paysage Concurrentiel

La concurrence dans le remplacement total du poignet reste modérément concentrée. Les multinationales orthopédiques exploitent les synergies de conception, de marketing et de distribution des gammes de hanche et de genou pour défendre leur part dans ce segment plus restreint. Le retrait par Zimmer Biomet du système Maestro malgré des taux de survie à cinq ans de 90 à 100% illustre comment l'exposition à la responsabilité et aux rappels tempère l'appétit pour le risque lié aux nouveaux produits. Les leaders du marché se différencient de plus en plus via des publications sur la survie, des académies de formation des chirurgiens et des outils de navigation numérique qui améliorent la précision technique.

La consolidation stratégique s'accélère. Enovis a absorbé LimaCorporate pour 800 millions EUR en 2024 pour créer une unité de reconstruction d'un milliard USD avec du titane trabéculaire imprimé en 3D avancé. Les systèmes de guidage par intelligence artificielle intégrés dans les principales plateformes offrent un retour d'information peropératoire, réduisant le mauvais positionnement des composants et potentiellement abaissant le taux d'échec précoce. Pendant ce temps, les fabricants régionaux en Chine et en Inde sécurisent les appels d'offres locaux en associant des coûts plus bas aux objectifs de localisation imposés par les gouvernements.

Les opportunités inexploitées résident dans l'instrumentation spécifique au patient, les dispositifs robotiques pour les champs chirurgicaux limités et les céramiques ultra-résistantes à l'usure. Les entreprises qui prouvent la durabilité et fournissent des voies de révision robustes tout en formant les chirurgiens étendront leur avance à mesure que les volumes de procédures augmentent dans les environnements ambulatoires à l'échelle mondiale. Le marché du remplacement total du poignet récompense donc l'échelle, la transparence des données cliniques et la capacité à s'engager avec les réseaux croissants de centres de chirurgie ambulatoire.

Leaders du Secteur du Remplacement Total du Poignet

Zimmer Biomet

Johnson and Johnson

Stryker Corporation

Smith & Nephew plc

Enovis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace inexploité subsiste dans les systèmes et les flux de travail qui répondent aux principaux freins d'adoption du marché, en particulier le risque de révision et la vigilance des payeurs, tout en préservant la mobilité du poignet. Le développement de produits et la recherche clinique de 2025 à 2026 se sont concentrés sur l'amélioration de la cinématique et des résultats fonctionnels dans les indications de polyarthrite rhumatoïde, d'arthrose et post-traumatiques. Cet accent crée des opportunités pour les conceptions modulaires, les techniques préservant l'os et les instruments qui aident les chirurgiens à reproduire l'alignement dans une procédure à faible volume. La cadence continue de l'activité 510(k) américaine pour les systèmes d'arthroplastie du poignet et leurs modifications, notamment Skeletal Dynamics (K243381, novembre 2024) et Ascension Orthopedics (Freedom Wrist Arthroplasty System, K233674, mai 2024), indique des itérations différenciées visant la reproductibilité, la documentation de survie et des voies de révision plus faciles.

La migration du lieu de soins est un autre levier de commercialisation. Les centres de chirurgie ambulatoire qui proposent des interventions de la main à moindre coût créent un canal permettant aux entreprises d'associer des implants à des protocoles périopératoires standardisés, des kits simplifiés et des formations visant à réduire la variabilité. Les choix de matériaux et de surfaces d'appui offrent également des opportunités, car les constructions établies en métal et en UHMWPE dominent les conceptions actuelles, tandis que la demande croît pour des options répondant aux préoccupations de sensibilité aux ions métalliques et aux performances d'usure. Les fabricants ne peuvent capter cette demande que s'ils appuient leurs allégations par des essais de vérification et un suivi clinique conformes aux exigences du MDR et à des achats fondés sur des preuves.

Développements récents du secteur

- Juillet 2026 : Enovis a annoncé le lancement de son système de thérapie laser CT-RevitL sous Companion Animal Health. Bien qu'en dehors de l'arthroplastie du poignet humain, cette sortie reflète les investissements continus dans les plateformes de dispositifs et l'exécution commerciale qui peuvent influencer la manière dont Enovis finance et priorise ses portefeuilles orthopédiques de niche et l'infrastructure commerciale associée.

- Mai 2025 : Zimmer Biomet a annoncé son accord pour acquérir Paragon 28, élargissant sa présence dans l'orthopédie du pied et de la cheville. L'accord renforce l'étendue des extrémités et l'accès au canal des chirurgiens, ce qui peut indirectement soutenir la vente croisée et l'effet de levier de distribution pour les catégories de reconstruction articulaire de plus petite taille.

- Janvier 2024 : Enovis a finalisé l'acquisition de LimaCorporate pour environ 800 millions d'EUR, ajoutant des capacités de fabrication de titane trabéculaire imprimé en 3D et un portefeuille de reconstruction plus large. Cette combinaison a accru l'accès au savoir-faire en fabrication additive pertinent pour les conceptions d'implants poreux de nouvelle génération favorisant la croissance osseuse, utilisées dans diverses applications de remplacement articulaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les systèmes de remplacement total du poignet utilisés pour remplacer chirurgicalement une articulation du poignet endommagée et restaurer la mobilité, dans les hôpitaux et les centres de chirurgie ambulatoire à l'échelle mondiale. Les valeurs reflètent les ventes de dispositifs et d'implants liés aux procédures, saisies au niveau du fabricant et du distributeur agréé.

Exclusions du périmètre : nous excluons de cette évaluation les interventions partielles du poignet, les systèmes de fusion du poignet, le matériel de fixation externe et les thérapies non chirurgicales du poignet.

Aperçu de la segmentation

- Par Technologie

- Remplacement Total du Poignet

- Fusion Totale du Poignet

- Par Matériau

- Alliages Cobalt-Chrome

- Alliages de Titane

- Acier Inoxydable

- Composants à Base de Céramique

- Composants Polymères

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Orthopédiques Spécialisées

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire les bases cliniques et volumétriques avant la modélisation des chiffres. Nous avons généralement examiné des sources publiques telles que le CDC américain et le National Center for Health Statistics pour les indicateurs d'arthrite et de blessures, les revues indexées par le NIH et PubMed pour les preuves de procédures et le contexte d'adoption des implants, et les bases de données de la FDA pour les autorisations de dispositifs et les classifications de produits.

Pour recouper l'aspect commercial, nous avons également utilisé les rapports annuels d'entreprises et les présentations aux investisseurs, des pages de sociétés savantes médicales réputées, ainsi que des statistiques commerciales et douanières lorsqu'elles étaient disponibles, afin de vérifier la cohérence des flux d'expédition des dispositifs orthopédiques. Le cas échéant, un abonnement payant pour les données financières et les actualités des entreprises a été utilisé pour suivre les changements commerciaux, et des bases de données de brevets ont été consultées pour comprendre l'activité d'innovation. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement utilisé dans les blocs opératoires et sur la manière dont les prix évoluent selon la région et le cadre de soins. Nous nous sommes entretenus avec un panel de chirurgiens orthopédiques et de la main, de responsables des achats et des matériels hospitaliers, de dirigeants côté distributeurs, ainsi que de responsables produits ou commerciaux, afin de confirmer les configurations d'implants typiques, les taux de remplacement et la répartition entre les volumes hospitaliers et ambulatoires dans les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 13 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le modèle central est construit à l'aide d'un bassin de demande descendant reconstitué à partir de la prévalence de l'arthrite et des traumatismes du poignet, de la part des patients accédant à la chirurgie et du taux d'utilisation du remplacement total du poignet parmi les cas éligibles. Une fois ces étapes établies, la tarification est appliquée à l'aide d'une fourchette de prix de vente moyens qui reflète le mix des systèmes d'implants (composants d'implants et consommables associés), les différences de cadre de soins et les réalités de remboursement régionales.

Une fois la ligne supérieure formée, elle est corroborée par des approximations ascendantes sélectives afin que les totaux restent réalistes. Ces vérifications comprennent généralement des PVM échantillonnés multipliés par des volumes de procédures estimés dans les pays clés, des échanges avec les canaux sur les mouvements annuels d'unités, et des contrôles de cohérence par rapport à l'exposition des revenus des fabricants aux implants du membre supérieur, lorsque la divulgation le permet. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des avis d'experts, où les schémas de reprise des procédures, le comportement d'adoption des chirurgiens et la pression sur les prix sont ajustés pour créer une trajectoire de scénario de base raisonnable. Lorsque les signaux de volume local sont limités, les lacunes sont comblées en utilisant des analogues régionaux présentant un accès aux soins de santé similaire, puis revérifiés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par couches afin que les incohérences évidentes soient détectées tôt. Nous comparons les volumes de procédures modélisés et les dépenses implicites en dispositifs à des signaux indépendants tels que la répartition par âge de la population, les tendances de la charge d'arthrite et les différences connues de capacité chirurgicale par région, puis nous examinons tout écart marqué qui ne correspond pas à la réalité de l'adoption clinique.

Avant validation finale, le modèle est examiné par un autre analyste, et les valeurs aberrantes déclenchent une révision des hypothèses sous-jacentes et souvent un nouveau contact avec les répondants primaires pour clarification. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires, des retraits de produits notables ou des évolutions de remboursement. Juste avant la livraison, une dernière vérification est effectuée afin que les chiffres publiés reflètent les données disponibles les plus récentes.

Taille du marché du remplacement total du poignet selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le remplacement total du poignet peuvent sembler différentes même lorsque tout le monde parle de la même catégorie de procédure. L'écart provient généralement de ce qui est compté comme une vente de dispositif de remplacement du poignet, des cadres de soins couverts et de la manière dont l'année de référence et les taux de change sont appliqués.

Un facteur clé d'écart est de savoir si les systèmes de fusion du poignet et le matériel de reconstruction du poignet adjacent sont inclus ; dans notre cas, Mordor Intelligence ne comptabilise que les implants de remplacement total du poignet et les consommables associés, en excluant les solutions de fusion et de remplacement partiel du poignet, ce qui peut modifier sensiblement le point de départ rapporté pour 2024 à 2026 selon la manière dont d'autres sources regroupent les procédures « du poignet ».

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 210,58 millions d'USD (2026) | |

| Cabinet de recherche spécialisé A | 199,04 millions d'USD (2024) | Utilise une année de référence différente et semble regrouper la fusion totale du poignet sous la même catégorie technologique, ce qui élargit le périmètre et rend son taux de croissance et ses points de référence moins comparables à une définition limitée aux implants. |

| Éditeur sectoriel B | 186,40 millions d'USD (2023) | Ancre son dimensionnement à une année de référence antérieure et peut refléter un mix de procédures plus large avec une progression simplifiée du prix de vente moyen, ce qui peut sous-estimer les changements de prix et de mix à court terme observés dans les cycles d'achat hospitaliers récents. |

En parcourant le tableau, les plus grandes différences proviennent du périmètre et de l'année de départ, puis de la manière dont la tarification évolue dans le temps. En maintenant les éléments comptabilisés liés aux implants de remplacement total du poignet et en vérifiant les volumes et les prix auprès d'utilisateurs réels et de points de vue des canaux, l'estimation reste traçable à des étapes claires qui peuvent être répétées lorsque les données évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du remplacement total du poignet ?

Le marché du remplacement total du poignet est évalué à 210,58 millions USD en 2026 et devrait atteindre 267,19 millions USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les procédures de remplacement total du poignet progressent à un TCAC de 7,21%, dépassant la fusion malgré la base plus large de cette dernière en 2025.

Pourquoi les composants céramiques gagnent-ils des parts de marché ?

Les céramiques réduisent les débris d'usure et éliminent l'exposition aux ions métalliques, entraînant une croissance à un TCAC de 8,12% au sein du segment des matériaux.

Quelle région est en tête du marché, et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête avec 39,35% des revenus, tandis que l'Asie-Pacifique progresse à un TCAC de 9,20% jusqu'en 2031.

Comment la migration vers l'ambulatoire influence-t-elle le marché ?

Les centres de chirurgie ambulatoire affichent des coûts inférieurs de 25 à 30% et des taux de complications inférieurs à 3%, soutenant un TCAC de 9,68% pour les procédures réalisées en dehors des hôpitaux.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts élevés des dispositifs, les obstacles au remboursement et un taux de survie sans révision à cinq ans de 71% par rapport aux remplacements de hanche et de genou demeurent les principaux défis.

Dernière mise à jour de la page le: