Taille et Part du Marché des Dispositifs pour le Pied et la Cheville

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

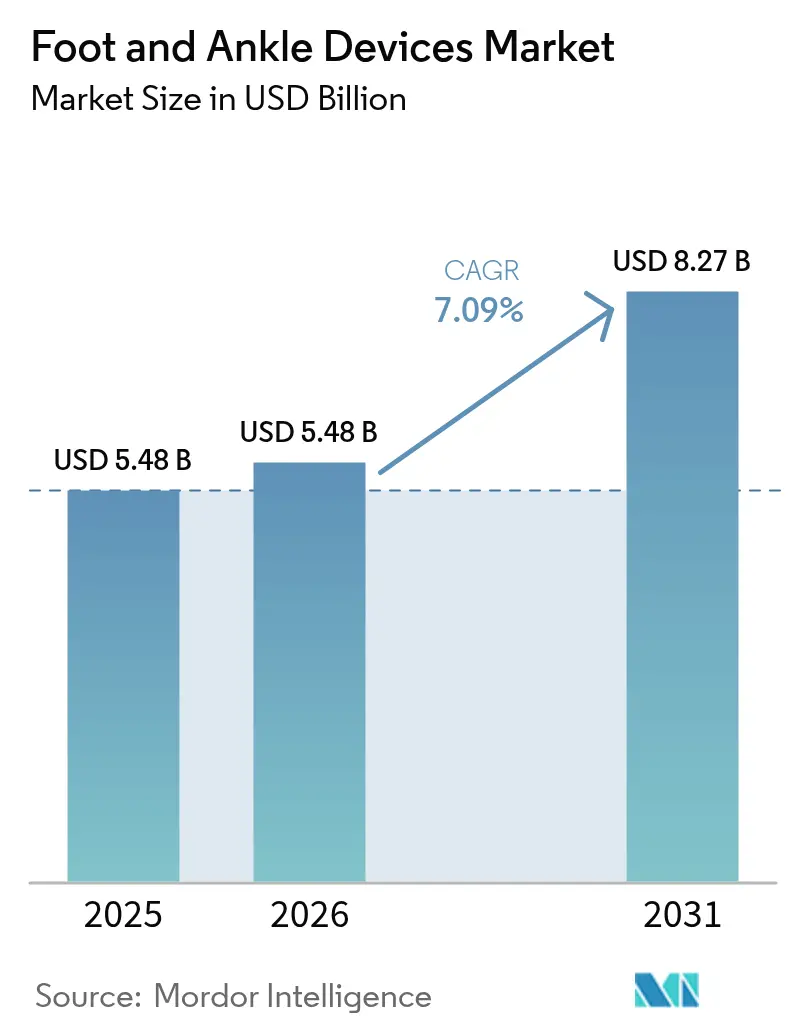

| Taille du Marché (2026) | 5.48 Milliards de dollars |

| Taille du Marché (2031) | 8.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

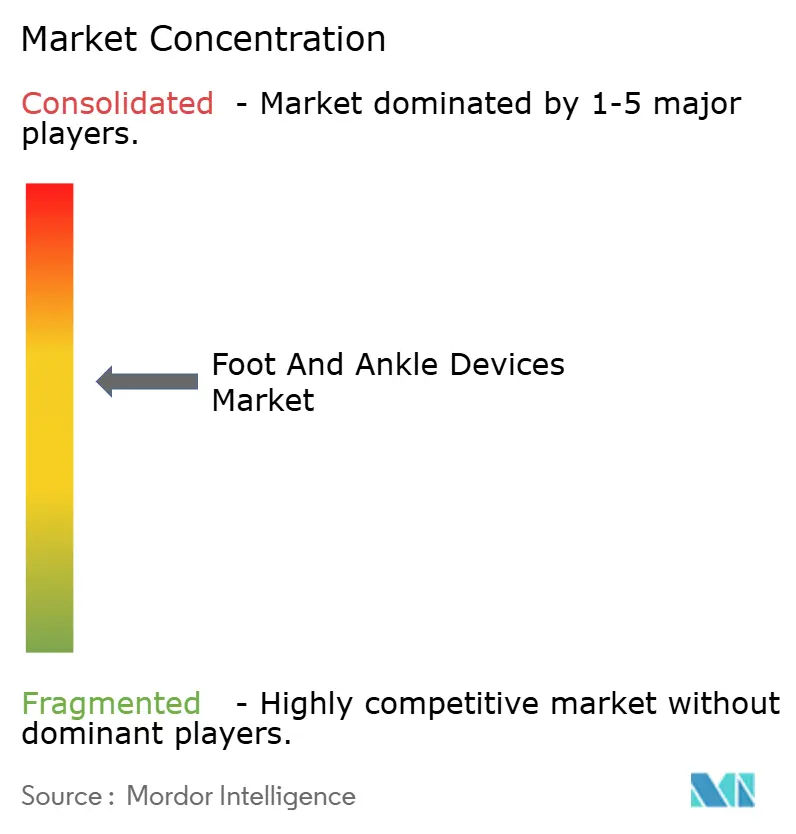

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs pour le Pied et la Cheville par Mordor Intelligence

La taille du Marché des Dispositifs pour le Pied et la Cheville devrait passer de 5,48 milliards USD en 2025 à 5,48 milliards USD en 2026 et devrait atteindre 8,27 milliards USD d'ici 2031 à un CAGR de 7,09 % sur la période 2026-2031.

Les centres de chirurgie ambulatoire absorbent à grande échelle les reconstructions électives, les cliniques spécialisées ajoutent des blocs opératoires internes, et les implants intelligents entrent dans la pratique courante. Les prothèses à commande par microprocesseur, le matériel de fixation adapté au patient et les cages de fusion imprimées en 3D poreuses réduisent le temps opératoire tout en améliorant la précision des procédures. Le vieillissement démographique en Asie-Pacifique, la progression du diabète dans toutes les régions et une augmentation des traumatismes à haute énergie chez les cohortes plus jeunes soutiennent une croissance à deux chiffres des volumes de soins reconstructifs et de traumatologie. L'intensité concurrentielle s'accroît à mesure que les spécialistes de niche convertissent leur R&D ciblée en autorisations FDA rapides, contraignant les grands groupes diversifiés à accélérer leurs programmes de fabrication additive et de chirurgie numérique.

Principaux Enseignements du Rapport

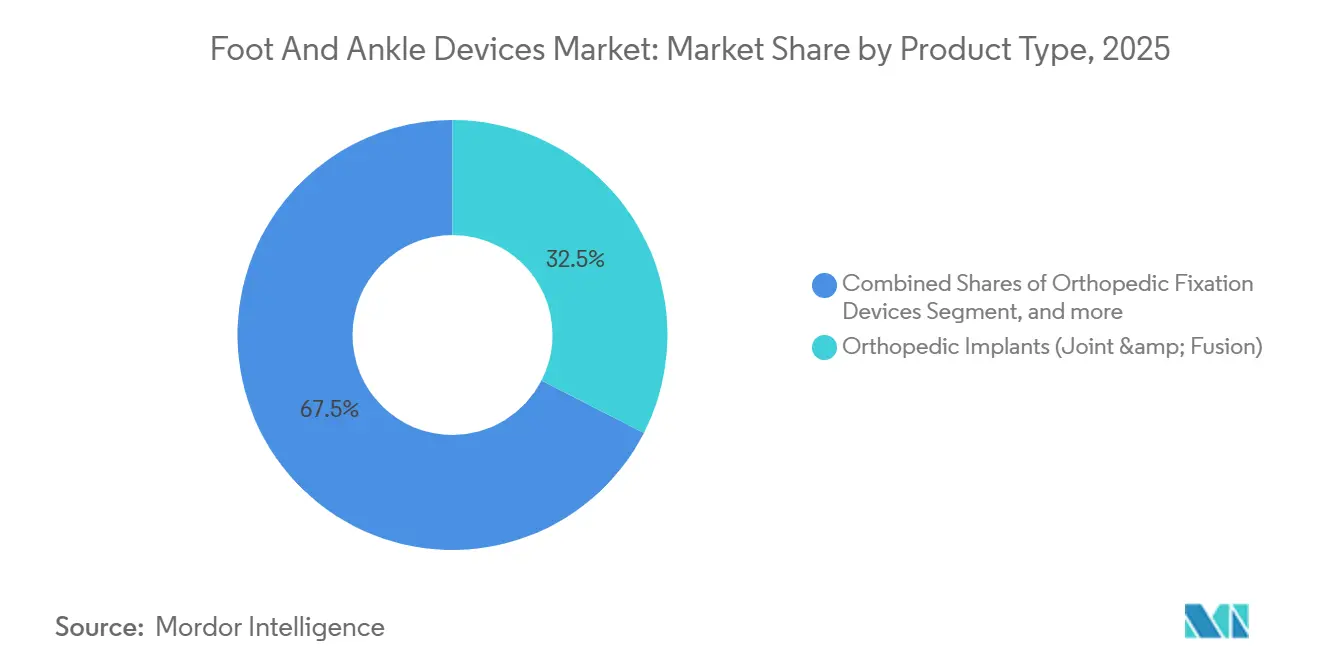

- Par type de produit, les prothèses ont représenté 32,8 % de la part du marché des dispositifs pour le pied et la cheville en 2025 et devraient mener la croissance à un CAGR de 9,5 % jusqu'en 2031.

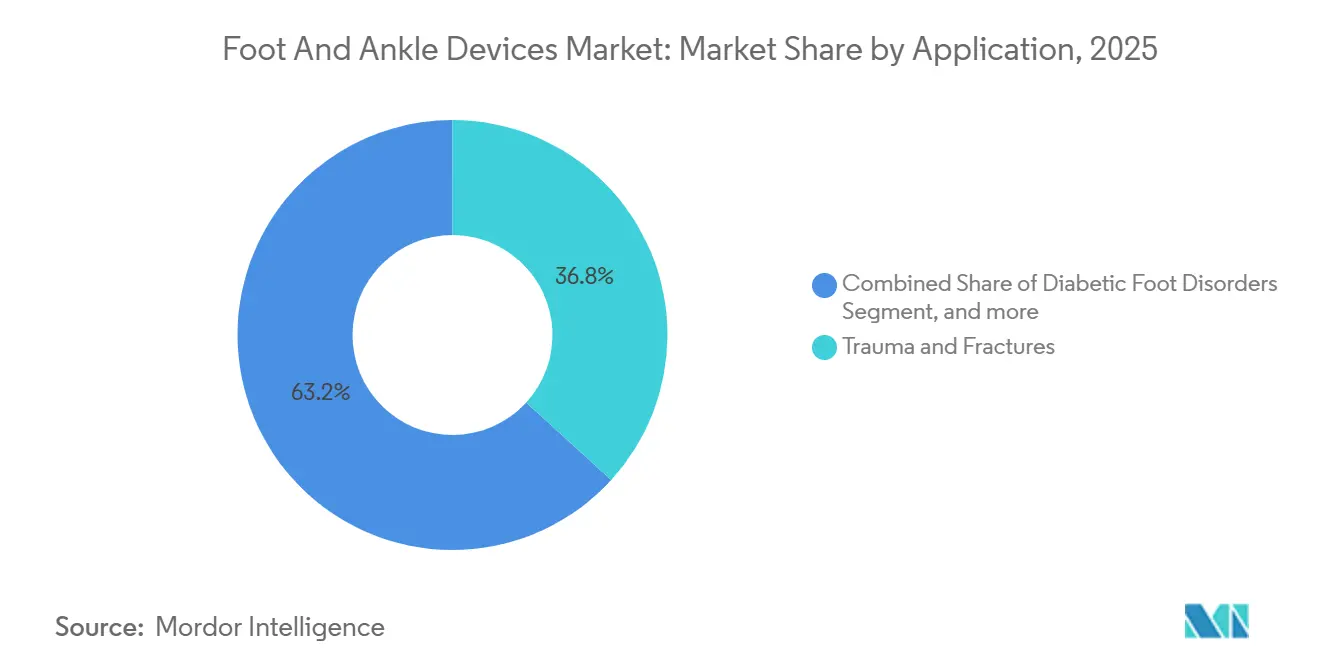

- Par application, les traumatismes et fractures ont représenté 36,8 % du marché des dispositifs pour le pied et la cheville en 2025, tandis que les troubles du pied diabétique devraient croître à un CAGR de 10,2 % jusqu'en 2031.

- Par utilisateur final, les cliniques spécialisées en orthopédie et podologie ont enregistré l'expansion la plus rapide, progressant à un CAGR de 10,4 % sur la période 2026-2031.

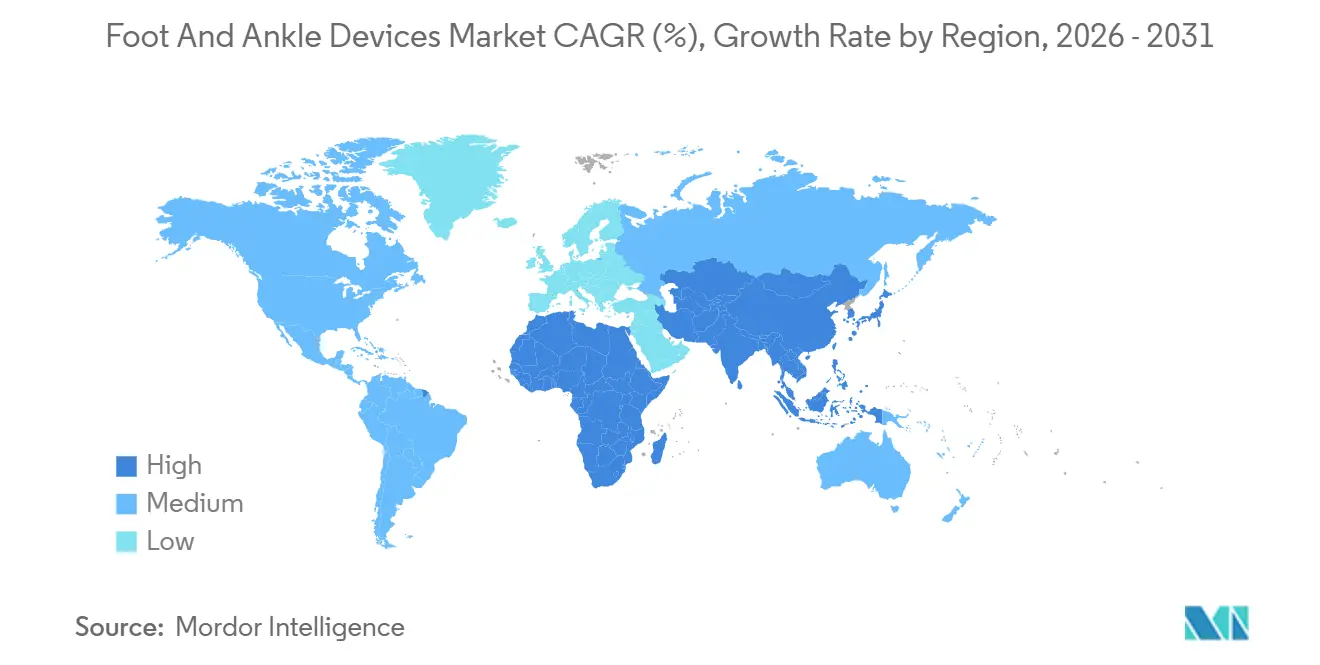

- Par géographie, l'Amérique du Nord a détenu 43,21 % du marché des dispositifs pour la cheville et le pied en 2025, tandis que l'Asie devrait connaître la croissance la plus rapide avec un CAGR de 8,54 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs pour le Pied et la Cheville

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Volume Chirurgical liée aux Traumatismes et aux Pathologies Dégénératives | +1.8% | L'Amérique du Nord et l'Europe sont en tête ; pertinence mondiale | Moyen terme (2 à 4 ans) |

| Avancées Technologiques dans les Matériaux d'Implants et la Chirurgie Numérique | +1.5% | Amérique du Nord et UE matures ; Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Migration des Procédures vers les Centres de Chirurgie Ambulatoire | +1.2% | Amérique du Nord dominante ; Australie et Royaume-Uni précurseurs | Court terme (≤ 2 ans) |

| Augmentation de la Population Mondiale Âgée et Obèse | +1.4% | Asie-Pacifique au cœur, répercussions mondiales | Long terme (≥ 4 ans) |

| Émergence des Solutions Bio-Échafaudages et Régénératives | +0.9% | Centres cliniques aux États-Unis et dans l'UE ; adoption précoce au Japon | Moyen terme (2 à 4 ans) |

| Intégration des Implants Intelligents et de la Télésurveillance | +1.0% | États-Unis et Canada premiers adoptants ; déploiement progressif dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Volume Chirurgical liée aux Traumatismes et aux Pathologies Dégénératives

Les traumatismes et les pathologies dégénératives représentent ensemble plus de la moitié de la demande totale en dispositifs, et la seule traumatologie des fractures représentait 36,8 % des applications en 2025. Les accidents de la route, les blessures sportives et les accidents du travail sont à l'origine de fractures de cheville à haute énergie chez les jeunes adultes, tandis que la fragilité osseuse amplifie les taux de fractures chez les personnes âgées vivant plus longtemps avec l'ostéoporose. Les chirurgiens privilégient de plus en plus la fixation mini-invasive, les plaques à verrouillage et les clous favorables aux reprises chirurgicales qui permettent une mise en charge précoce et une rééducation plus rapide. Les données des registres de 2025 ont confirmé que la mise en place de plaques anatomiques améliorait l'alignement et réduisait les taux de pseudarthrose par rapport aux constructions conventionnelles[1]British Orthopaedic Foot & Ankle Society, "Rapport Annuel du Registre 2025," bofas.org.uk. Des lancements tels que le Système de Plaques de Fusion Pilon Gorilla de Zimmer Biomet illustrent la manière dont les entreprises affinent la géométrie du matériel pour les fractures comminutives et les exigences d'arthrodèse. La progression constante des options de préservation articulaire retarde l'arthrodèse en phase terminale, élargissant le bassin de procédures à long terme.

Avancées Technologiques dans les Matériaux d'Implants et la Chirurgie Numérique

La clarté réglementaire concernant les implants adaptés au patient accélère l'adoption de constructions en titane et en cobalt-chrome imprimées en 3D qui reproduisent les contours osseux du patient[2]Agence américaine des produits alimentaires et médicamenteux (FDA), "Considérations techniques pour les dispositifs médicaux fabriqués par fabrication additive 2024," fda.gov. Les treillis poreux favorisent l'ostéo-intégration, tandis que les guides à usage unique réduisent le temps opératoire de quelques minutes. L'autorisation du Système de Cheville Totale APEX 3D de Paragon 28 en 2024 a validé la rapidité avec laquelle les petites entreprises peuvent transformer la fabrication additive en produits commerciaux. Les plateformes numériques superposent des repères de navigation dans le champ de vision des chirurgiens ; le système de mini-plaques VOLT de Johnson & Johnson s'associe à des casques de réalité augmentée pour perfectionner les trajectoires des vis. Les implants équipés de capteurs, tels que le Canturio TE de Canary Medical, transmettent en temps réel des données de charge vers des tableaux de bord en nuage, soutenant la télérééducation et la détection précoce du descellement. Les organismes de normalisation, notamment l'ASTM F3001, guident désormais les routines de contrôle non destructif qui détectent la micro-porosité et préviennent la défaillance par fatigue.

Migration des Procédures vers les Centres de Chirurgie Ambulatoire

Les modifications des règles de remboursement ont retiré les procédures de la hanche, du genou, de l'épaule et de la cheville des listes réservées aux hospitalisations, orientant les cas vers des centres de chirurgie ambulatoire à fort débit. Un examen des Centers for Medicare & Medicaid Services de 2025 a montré que les arthroplasties en ambulatoire représentaient plus de 85 % du total des remplacements articulaires aux États-Unis, une tendance qui s'applique également aux fusions électives de l'arrière-pied. Les frais généraux réduits, une planification plus rigoureuse et des taux d'infection inférieurs à 0,5 % séduisent à la fois les chirurgiens et les assureurs. Les fournisseurs de dispositifs répondent avec des sets d'implants pré-stérilisés et une instrumentation rationalisée sur plateau unique adaptée au flux de travail ambulatoire. Les cliniques spécialisées, dont beaucoup appartiennent à des médecins, réinvestissent les marges procédurales dans l'imagerie et la thérapie sur site, alimentant un CAGR de 10,4 % jusqu'en 2031 en captant des volumes hospitaliers.

Augmentation de la Population Mondiale Âgée et Obèse

La Chine prévoit que 280 millions de citoyens auront 60 ans ou plus d'ici 2025, et le Japon signale déjà que 28 % de ses résidents ont plus de 65 ans. La charge métabolique augmente en parallèle : la Fédération Internationale du Diabète prévoit que 783 millions d'adultes vivront avec le diabète d'ici 2045, contre 578 millions en 2025, et jusqu'à un tiers risquent des ulcères chroniques du pied. L'âge et l'obésité dégradent le cartilage articulaire et élèvent le risque de fracture, augmentant les volumes chirurgicaux pour l'arthrodèse, l'arthroplastie et la fixation complexe. Les hôpitaux d'Asie-Pacifique qui investissent dans la radiographie numérique et la navigation dans le cadre de la Mission Santé 2025 de l'Inde illustrent la manière dont les systèmes émergents développent leurs capacités. Les fabricants de dispositifs adaptent leurs portefeuilles, introduisant des constructions en acier inoxydable à moindre coût aux côtés de gammes en titane haut de gamme pour répondre à la diversité budgétaire sans compromettre les résultats.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé du Traitement et Remboursement Limité dans les Marchés Émergents | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Exigences Réglementaires Mondiales Strictes et de Surveillance Post-Commercialisation | -0.7% | L'UE en tête, convergence mondiale | Long terme (≥ 4 ans) |

| Préoccupations Cliniques concernant la Longévité des Implants et le Risque de Reprise Chirurgicale | -0.8% | Registres d'Amérique du Nord et d'Europe ; surveillance mondiale | Court terme (≤ 2 ans) |

| Défis de Qualité de Fabrication dans les Implants Additifs et Personnalisés | -0.6% | Mondial, avec un accent sur les régulateurs américains et européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Traitement et Remboursement Limité dans les Marchés Émergents

Le paiement direct reste dominant dans une grande partie de l'Asie du Sud, de l'Afrique et de certaines parties de l'Amérique latine, où les dépenses de santé par habitant sont inférieures à 600 USD. Les forfaits d'implants pour l'arthroplastie totale de la cheville peuvent dépasser 8 000 USD avant les frais d'établissement et de chirurgien, rendant les procédures inaccessibles pour la plupart des ménages. Le programme Ayushman Bharat de l'Inde rembourse les soins catastrophiques mais plafonne le prix des implants, contraignant de nombreux patients à se rabattre sur des systèmes de base en acier inoxydable ou à renoncer à la chirurgie. Une pénétration de l'assurance privée inférieure à 5 % dans plusieurs économies émergentes ralentit l'adoption des prothèses haut de gamme et de l'instrumentation numérique. Les gammes de produits à plusieurs niveaux aident les fournisseurs à faire face à la pression sur les coûts, mais la fragmentation des prix complique les prévisions et la gestion des stocks.

Exigences Réglementaires Mondiales Strictes et de Surveillance Post-Commercialisation

Le Règlement européen sur les dispositifs médicaux, pleinement appliqué en 2024, exige désormais des preuves cliniques longitudinales et des rapports de vigilance en temps réel pour les implants de classe III. Les audits des organismes notifiés, les lacunes dans les prédécesseurs et l'élargissement des étiquetages augmentent les coûts de conformité, retardant l'entrée sur le marché, en particulier pour les jeunes entreprises. La FDA américaine renforce la surveillance de la fabrication additive, exigeant la validation de la réutilisation des poudres et des ensembles de données d'imagerie par tomographie à rayons X pour chaque soumission 510(k). Des registres, tels que le rapport 2025 de la British Orthopaedic Foot & Ankle Society, ont signalé des modèles de prothèses spécifiques présentant des taux de descellement élevés, illustrant comment la surveillance peut déclencher des rappels. La Chine et le Japon reprennent les exigences probatoires de l'UE, créant des obstacles réglementaires à plusieurs niveaux qui allongent les cycles de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Prothèses Mènent la Vitesse d'Innovation

Les prothèses ont débuté 2026 avec 32,9 % du chiffre d'affaires et devraient afficher un CAGR de 9,5 % jusqu'en 2031, ce qui en fait le contributeur le plus important au marché des dispositifs pour le pied et la cheville. Les chevilles à microprocesseur haut de gamme, telles que le Proprio Foot 2024 d'Össur, ajustent les angles articulaires en temps réel, réduisant le coût métabolique jusqu'à 15 % et permettant la montée des escaliers sans balancement compensatoire de la hanche. Les implants de reconstruction orthopédique sécurisent une part de 32,5 %, mais leur croissance se modère à mesure que les chirurgiens débattent de la survie à dix ans, qui reste inférieure d'environ 80 % aux analogues de la hanche et du genou. Le matériel de fixation reste essentiel pour les fractures complexes, avec des plaques à angle variable et des clous percutanés facilitant des techniques respectueuses des tissus mous qui accélèrent la rééducation. La taille du marché des dispositifs pour le pied et la cheville pour les solutions de fixation devrait atteindre 2,7 milliards USD d'ici 2031 à un CAGR de 6,2 %. Les orthèses, les supports et les bio-échafaudages occupent des niches plus petites mais en progression à mesure que la demande de réparation ligamentaire et de préservation du cartilage augmente.

Une tendance vers des constructions adaptées au patient est visible dans toutes les sous-catégories. La fusion par faisceau d'électrons et la fusion laser sur lit de poudre créent des géométries poreuses impossibles à réaliser par usinage, améliorant l'ostéo-intégration et répartissant la charge de manière plus uniforme sur les articulations reconstruites. L'acceptation réglementaire s'élargit : la FDA a autorisé cinq constructions de cheville adaptées au patient en 2025 seulement, soit deux fois plus qu'en 2023. Les fournisseurs livrent désormais des guides de coupe à usage unique avec des journaux de stérilisation codés par QR, en accord avec les préférences des centres ambulatoires pour une instrumentation jetable qui réduit les frais de retraitement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Troubles du Pied Diabétique en Forte Progression au Milieu d'une Épidémie Métabolique

Les traumatismes et fractures ont conservé leur avance de 36,8 % en 2025, mais les troubles du pied diabétique progressent à un CAGR de 10,2 %, prêts à dépasser les segments des blessures sportives et de l'arthrite avant 2031. Environ un adulte diabétique sur deux développe une neuropathie périphérique, et jusqu'à 30 % évoluent vers une ulcération sans décharge vigilante. La part du marché des dispositifs pour le pied et la cheville attachée aux orthèses de décharge, aux semelles en carbone personnalisées et aux implants de reconstruction de Charcot s'élargit le plus rapidement en Asie-Pacifique, où la prévalence du diabète a fortement augmenté en 2025. Les algorithmes de sauvetage des membres qui intègrent des cadres externes multidirectionnels avec des espaceurs imprégnés d'antibiotiques préservent la fonction et limitent les amputations. Les catégories sportives et congénitales maintiennent une croissance à un chiffre moyen, soutenues par des ancres de suture biorésorbables et des vis d'interférence qui permettent aux athlètes de reprendre le jeu plus tôt.

Les approches régénératives gagnent en importance dans l'arthrite à un stade précoce. Les chirurgiens combinent la microfracture avec des matrices de cartilage juvénile particulé, telles que le BioCartilage d'Arthrex, pour retarder la fusion définitive ou le remplacement. Les données probantes du monde réel présentées lors de congrès orthopédiques en 2025 ont indiqué que l'augmentation biologique peut prolonger les intervalles sans symptômes de deux à trois ans pour les lésions chondrales du médio-pied. Bien que les payeurs restent prudents, le regroupement des procédures qui associe les biologiques aux ostéotomies mini-invasives est en cours d'évaluation dans des centres américains.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Centres Ambulatoires Accélèrent leur Expansion

Les hôpitaux ont encore contribué à hauteur de 55,4 % du chiffre d'affaires de 2025, mais ont cédé l'élan de croissance aux centres spécialisés appartenant à des médecins. Ces cliniques intègrent l'imagerie, la thérapie et la chirurgie sous un même toit, améliorant la continuité et comprimant l'ensemble des épisodes de soins. La taille du marché des dispositifs pour le pied et la cheville dans les établissements spécialisés devrait passer de 2,2 milliards USD en 2026 à 3,6 milliards USD d'ici 2031. Les centres ambulatoires conviennent aux kits de dispositifs optimisés pour la logistique sur plateau unique, renforçant les efforts des fournisseurs pour simplifier les gammes d'instruments. Les hôpitaux, sous la pression des payeurs, négocient des remises sur volume qui favorisent les grands acteurs établis, tandis que les cliniques sélectionnent souvent des systèmes haut de gamme et spécifiques au patient pour différencier leurs offres.

Les établissements de rééducation constituent un canal plus modeste mais stratégique, absorbant l'appareillage prothétique avancé et la rééducation de la marche sur plateforme de force après chirurgie. Les collaborations entre les réseaux de rééducation et les fabricants d'implants intelligents génèrent des données de résultats qui soutiennent le remboursement basé sur la valeur. Les fournisseurs de dispositifs utilisent ces partenariats pour affiner les algorithmes des capteurs et démontrer des réductions des réadmissions et des reprises chirurgicales, constituant le dossier que les payeurs exigent pour une tarification premium.

Analyse Géographique

L'Amérique du Nord a représenté 43,2 % des ventes de 2025, portée par la migration ambulatoire soutenue par Medicare et l'adoption rapide du matériel adapté au patient. Les directives de la FDA publiées en 2024 ont clarifié les exigences relatives aux fichiers de fabrication additive, accélérant les autorisations pour les cages complexes de l'arrière-pied qui réduisent le temps opératoire de 20 %. Les assureurs privés américains ont suivi l'exemple des Centers for Medicare & Medicaid Services, élargissant la couverture des centres de chirurgie ambulatoire pour l'arthroplastie de la cheville dans leurs politiques de 2026. Les provinces canadiennes ont mutualisé leurs achats de plaques de traumatologie standard, réduisant les coûts du système, tandis que les hôpitaux privés mexicains ont commercialisé des reconstructions haut de gamme auprès des touristes médicaux en provenance d'Amérique centrale.

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 8,5 % jusqu'en 2031. Le 14e Plan quinquennal de la Chine donne la priorité aux centres de traumatologie communautaires, et les appels d'offres provinciaux de 2026 ont favorisé les fournisseurs proposant des formations avec des unités de navigation. La Mission Santé de l'Inde a financé des suites de radiographie numérique et des modules de navigation pour 150 hôpitaux de district en 2025, ouvrant des corridors ruraux auparavant mal desservis[3]. La démographie super-âgée du Japon a fait augmenter les admissions pour fractures de la cheville de 11 % d'une année sur l'autre en 2025, incitant les assureurs à relever le remboursement de l'arthrodèse. La couverture privée robuste de l'Australie finance l'adoption précoce des implants intelligents, tandis que les chirurgiens coréens sont pionniers dans la navigation en réalité mixte pour les fusions de l'arrière-pied, soutenues par des subventions gouvernementales à l'innovation.

L'Europe et l'Amérique du Sud ont affiché une expansion à un chiffre moyen. Les coûts de conformité au Règlement européen sur les dispositifs médicaux ont retardé plusieurs lancements de petites entreprises, mais ont renforcé la sécurité des patients et ouvert des opportunités de consortium pour les registres de données du monde réel. L'Allemagne et la France ont attribué des appels d'offres groupés pluriannuels en 2025 qui regroupaient des constructions pour traumatismes et pied diabétique, stabilisant les prix mais réduisant le nombre de fournisseurs. Au Royaume-Uni, les listes d'attente du Service National de Santé pour les reconstructions complexes ont dépassé 12 mois fin 2025, poussant certains patients vers des filières privées offrant un accès plus rapide aux implants haut de gamme. Le Brésil et l'Argentine ont mené la demande en Amérique du Sud ; les fluctuations des taux de change ont ajouté un risque d'approvisionnement, de sorte que les hôpitaux ont négocié des contrats de paiement échelonné en USD pour sécuriser les livraisons de 2026.

Paysage réglementaire

Les dispositifs pour le pied et la cheville évoluent dans des cadres réglementaires orthopédiques de plus en plus harmonisés mais exigeants, les États-Unis réglementant largement ces produits sous le 21 CFR 888 (Dispositifs orthopédiques) et de nombreux systèmes implantables étant homologués via la voie 510(k) de la FDA. En juin 2026, la FDA a codifié le 21 CFR 888.3041 afin de classer les fixations osseuses métalliques absorbables en Classe II avec contrôles spéciaux, renforçant les exigences en matière de caractérisation de la dégradation et de tests de performance mécanique tout au long du cycle de dégradation, et non uniquement à l'état initial.

En Europe, le règlement relatif aux dispositifs médicaux (UE) 2017/745 est pleinement appliqué depuis 2024, relevant les exigences en matière de preuves cliniques et de surveillance post-commercialisation pour les dispositifs implantables et de Classe III, et élargissant le rôle des organismes notifiés en matière de surveillance. En 2026, la Commission européenne a fait progresser les ajustements du MDR par le biais d'un acte délégué modifiant les exigences relatives aux exemptions d'investigation clinique pour certains dispositifs implantables et de Classe III, tout en maintenant des obligations plus larges d'évaluation clinique et de suivi post-commercialisation qui influencent les délais et la planification documentaire pour les implants de fusion, de fixation et de remplacement.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières et composants (titane, acier inoxydable, chrome-cobalt, polymères spéciaux et sutures), la fabrication de précision (usinage, revêtements et fabrication additive pour implants poreux et sur mesure), la stérilisation et l'emballage, ainsi que l'accès réglementé au marché soutenu par des systèmes de qualité et des dossiers de soumission. Aux États-Unis, les homologations 510(k) répétées en 2025 pour les systèmes de prothèse totale de cheville et les solutions de plaques (par exemple, la prothèse totale de cheville APEX 3D, la prothèse totale de cheville Incompass, et de nouveaux systèmes de plaques) montrent comment la rapidité réglementaire et la préparation documentaire sont directement liées à la commercialisation et à la capacité de fabrication.

En aval, la distribution et l'infrastructure de soutien aux chirurgiens façonnent l'adoption, notamment à mesure que les interventions se déplacent vers des cadres ambulatoires et spécialisés qui privilégient des kits rationalisés et spécifiques à chaque intervention. Les partenariats de distribution régionaux restent un levier clé pour la portée et le placement des stocks, comme l'illustrent les nominations exclusives de distribution en 2025, notamment Osteotec pour Novastep au Royaume-Uni, en Irlande et sur les marchés nordiques, et Enovis Foot and Ankle nommant Alpha Medical pour la Nouvelle-Zélande. La mise en œuvre de flux de travail numériques fait également partie intégrante de la chaîne ; le partenariat de 2025 entre Enhatch et 3D Systems pour soutenir les solutions de cheville sur mesure de Smith and Nephew via un portail de gestion de cas chirurgicaux témoigne d'un couplage plus étroit entre la planification préopératoire, la libération de la fabrication et la réalisation des cas.

Paysage Concurrentiel

Le paysage concurrentiel est modérément fragmenté. Quatre grands groupes orthopédiques diversifiés — Stryker, Zimmer Biomet, Johnson & Johnson DePuy Synthes et Smith & Nephew — représentent collectivement environ 55 % du chiffre d'affaires mondial. Leurs atouts résident dans des portefeuilles multi-gammes, des programmes de formation des chirurgiens et une distribution mondiale. Ils défendent leurs parts en investissant dans des centres d'impression 3D internes ; l'installation 8 de Stryker en Arizona a été mise en service à mi-2025 avec une capacité annuelle de 70 000 implants trabéculaires adaptés au patient. Pendant ce temps, des spécialistes agiles tels que Paragon 28 et Extremity Medical se concentrent exclusivement sur les kits pour le pied et la cheville, accélérant les itérations qui répondent aux défis anatomiques de niche. Paragon 28 a enregistré une croissance de son chiffre d'affaires de plus de 20 % en 2025 après le lancement de sa cheville APEX 3D.

Les perturbateurs émergents marient les capacités numériques et biologiques. Canary Medical travaille avec Zimmer Biomet pour intégrer des tiges de détection de charge dans des clous existants, enrichissant les ensembles de données de surveillance à long terme. Arthrex fait progresser les matrices régénératives qui prolongent le délai avant remplacement chez les patients jeunes et actifs. Les fabricants considèrent les registres post-commercialisation comme des actifs concurrentiels : les entreprises qui contribuent à des données de résultats du monde réel validées obtiennent une acceptation plus rapide dans les appels d'offres et une plus grande confiance des payeurs. La gestion de la qualité reste un test décisif dans le cadre du Règlement sur les dispositifs médicaux et des attentes évolutives de la FDA ; les gammes de produits passant l'analyse des défauts radiographiques selon l'ASTM F3001 acquièrent un avantage de réputation à mesure que la fabrication additive se développe.

Leaders du Secteur des Dispositifs pour le Pied et la Cheville

Arthrex Inc.

Zimmer Biomet

Smith & Nephew PLC

Stryker Corporation

Johnson & Johnson (DePuy Synthes)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour des systèmes de fixation et de reconstruction spécifiques aux interventions qui réduisent les frictions en salle d'opération dans les environnements ambulatoires et spécialisés, où l'instrumentation à plateau unique, les outils de tensionnement intégrés et les géométries anatomiquement adaptées favorisent une rotation plus rapide et des flux de travail standardisés. Cela est renforcé par l'activité de commercialisation en 2026 dans les domaines de la fixation et de la reconstruction, notamment le lancement par Stryker en février 2026 de Synchfix EVT pour la fixation syndesmotique flexible, et le lancement commercial en février 2026 par Zimmer Biomet du système de clou TTC courbe Phantom pour la fusion de l'arrière-pied, tous deux élargissant les options différenciées dans les parcours de stabilisation et de fusion de la cheville à fort volume.

Un second espace blanc se concentre sur les matériaux avancés, la modularité et la fabrication additive, qui favorisent une gestion de l'alignement plus individualisée et une flexibilité de révision dans la prothèse totale de cheville et la correction de déformations. En février 2026, MiRus a obtenu l'homologation 510(k) de la FDA pour son système d'ostéotomie à coin expansible IO utilisant le MoRe Superalloy pour une correction peropératoire lors d'ostéotomies d'Evans, et en avril 2026, restor3d a annoncé la disponibilité commerciale complète du système de tige modulaire Aeros, un implant tibial à tige imprimé en 3D pour la prothèse totale de cheville. Sur le plan du modèle opérationnel, la mise en œuvre par la FDA en février 2026 du règlement mis à jour sur le système de management de la qualité (QMSR) accroît la prime accordée aux systèmes de qualité évolutifs et aux contrôles fournisseurs, favorisant les entreprises capables d'industrialiser les flux de travail personnalisés et additifs tout en maintenant une documentation prête pour l'audit à travers les modifications de conception et la validation de fabrication.

Développements récents du secteur

- Février 2026 : Stryker a lancé Synchfix EVT, élargissant ses options de fixation syndesmotique flexible pour la stabilisation de la cheville chez les adultes et adolescents, avec des poignées de tensionnement de suture intégrées. Ce lancement renforce les offres de fixation spécifiques aux interventions adaptées aux flux de travail ambulatoires et de médecine du sport, où la rapidité et la reproductibilité du tensionnement peuvent différencier la préférence pour un dispositif.

- Avril 2025 : Zimmer Biomet a finalisé l'acquisition de Paragon 28, ajoutant une plateforme spécialisée pour le pied et la cheville à son portefeuille orthopédique plus large. Cette combinaison a élargi la profondeur du portefeuille de produits de Zimmer Biomet et ses capacités destinées aux chirurgiens dans le domaine des extrémités, favorisant les ventes croisées grâce à une infrastructure de distribution mondiale établie.

- Octobre 2024 : Johnson and Johnson MedTech (DePuy Synthes) a introduit l'ensemble de plaques miniatures VOLT, compatible avec les casques de navigation en réalité augmentée. Ce lancement renforce l'évolution vers la fixation de fragments miniatures activée numériquement, alignant les kits d'implants avec les outils de visualisation et de navigation utilisés pour standardiser les trajectoires de vis et réduire la variabilité peropératoire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché est défini comme les revenus mondiaux générés par les dispositifs médicaux utilisés dans les procédures de réparation chirurgicale, de fusion et de remplacement au niveau du pied et de la cheville, y compris les implants et les systèmes d'utilisation procédurale associés qui soutiennent ces interventions.

Exclusions du périmètre : les produits de consommation non chirurgicaux, tels que les semelles en vente libre, les supports de chaussures courants et les aides à la marche génériques, sont exclus des totaux de marché.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs de Fixation Orthopédique

- Implants Orthopédiques (Articulaires et de Fusion)

- Dispositifs d'Orthèse et de Soutien

- Prothèses

- Dispositifs Orthopédiques des Tissus Mous

- Par Application

- Traumatismes et Fractures

- Arthrose et Polyarthrite Rhumatoïde

- Troubles du Pied Diabétique

- Troubles Neurologiques et Congénitaux

- Blessures Sportives et Autres

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées en Orthopédie et Podologie

- Centres de Rééducation

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites externes du marché, harmoniser les définitions et recueillir des signaux de demande cohérents et comparables entre les régions. Nous avons référencé des sources publiques telles que l'Organisation mondiale de la santé, les statistiques sanitaires de l'OCDE, les bases de données de dispositifs de la FDA américaine (pour les homologations et les avis de sécurité), le CDC américain pour les indicateurs de charge liés aux blessures et au diabète, ainsi que des revues orthopédiques évaluées par des pairs pour les tendances procédurales et les schémas d'adoption clinique.

Par ailleurs, nous avons examiné les dépôts des entreprises et les présentations aux investisseurs pour dégager des indices sur la composition des portefeuilles, ainsi que des sites de presse et d'associations réputés pour les orientations en matière de directives et de remboursement. Le cas échéant, des abonnements payants pour l'intelligence financière des entreprises, les brevets et les statistiques commerciales au niveau des expéditions ont été utilisés pour recouper les totaux, en particulier lorsque les portefeuilles de produits couvrent plusieurs domaines orthopédiques. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes ont également été consultées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la croissance des interventions, du comportement des prix, et sur la démarcation entre les revenus des dispositifs pour le pied et la cheville relevant du périmètre et les articles orthopédiques adjacents. Les entretiens ont couvert des fabricants, des distributeurs, des chirurgiens et des parties prenantes de l'approvisionnement ou du bloc opératoire à travers l'APAC, l'EMEA et les Amériques, ce qui a permis de combler les lacunes de la recherche documentaire et de confirmer les hypothèses utilisées dans le modèle final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30 % | Cadres dirigeants (CXO) : 14 % | APAC : 40 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a été réalisé selon des méthodes descendantes et ascendantes, la structure principale partant de la demande d'interventions puis convertissant cette demande en revenus à l'aide d'hypothèses de tarification et d'utilisation. En pratique, les volumes d'interventions pour les principales chirurgies du pied et de la cheville ont été reconstitués par région à partir de statistiques sanitaires publiquement disponibles, d'indicateurs de blessures et de maladies chroniques, et de signaux d'activité hospitalière, puis mis en correspondance avec les taux d'utilisation des dispositifs.

Pour maintenir le modèle ancré dans le comportement observé du marché, des vérifications ascendantes sélectives ont été ajoutées à l'aide d'indices de revenus fournisseurs, de retours de circuits de distribution et de fourchettes de prix échantillonnées à travers les groupes de dispositifs courants. Une fois le modèle finalisé, les principaux facteurs déterminants étaient les tendances de la charge de cas de fractures et de traumatismes, la charge des complications du pied liées à l'arthrose et au diabète, l'adoption des techniques de remplacement et de reconstruction de la cheville, le nombre moyen d'unités utilisées par intervention, et l'évolution typique du prix de vente moyen selon la géographie et le cadre de soins. Pour les prévisions, une analyse de scénarios a été utilisée concernant la reprise des interventions, la pression sur les prix et le rythme d'adoption, et ces scénarios ont été filtrés selon les attentes des personnes interrogées en matière de croissance des cas et de comportement des appels d'offres. Lorsque les données par produit ou par pays étaient limitées, les hypothèses ont été comblées à l'aide de ratios de procédures orthopédiques adjacentes, puis ajustées à l'aide des retours primaires avant que les totaux ne soient verrouillés.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les indicateurs d'intervention, les schémas d'importation et d'exportation pour les catégories de dispositifs concernées, et les commentaires au niveau des entreprises sur les moteurs de croissance. Les valeurs aberrantes ont été examinées par des contrôles de variance, et les hypothèses ont été retestées lorsqu'une région présentait des hausses inattendues du prix de vente moyen ou lorsqu'une tendance procédurale ne correspondait pas aux retours cliniques.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes afin que les définitions, les calculs et les conversions d'unités restent cohérents entre les pays. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, notamment des évolutions réglementaires, des changements tarifaires majeurs, ou des changements d'échelle dans l'adoption des interventions. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible au moment donné.

Taille du marché mondial des dispositifs pour le pied et la cheville de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les dispositifs pour le pied et la cheville peuvent paraître différents même lorsqu'ils semblent couvrir le même sujet, car les limites du périmètre et le calendrier des années ne sont pas toujours alignés. Les écarts proviennent également de la manière dont chaque étude traite la composition des interventions, de la façon dont la tarification est reportée, et si les valeurs sont maintenues en devise constante ou mises à jour selon les taux de change les plus récents.

Dans cette étude, la cadence de mise à jour et le calendrier des devises ont été maintenus cohérents entre les régions, et la progression du prix de vente moyen a été revérifiée à l'aide de retours récents d'appels d'offres et de distributeurs avant que les totaux ne soient finalisés, ce qui explique en partie pourquoi Mordor Intelligence obtient des résultats différents par rapport à des chiffres qui s'appuient sur des courbes de prix plus anciennes ou des instantanés de change antérieurs. Des écarts apparaissent également lorsque des catégories adjacentes sont incluses, telles que des outils plus larges pour les extrémités, des dispositifs de maintien non chirurgicaux, ou des produits orthobiologiques plus vastes, ce qui peut gonfler les totaux lorsque la règle d'inclusion n'est pas claire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,48 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,22 milliards USD (2025) | Utilise une base de l'année précédente et une coupe annuelle différente, et sa construction axée sur les applications peut modifier les totaux lorsque la composition des interventions est convertie en revenus à l'aide d'hypothèses de tarification antérieures. |

| Éditeur sectoriel B | 5,49 milliards USD (2026) | Conserve 2026 comme année de référence mais peut inclure un ensemble plus large d'articles non implantables (tels que des dispositifs de maintien plus larges ou des catégories de soutien aux interventions), ce qui modifie la limite des revenus relevant du périmètre. |

La comparaison montre que l'écart s'explique principalement par des choix de calendrier (année de référence et taux de change) et par ce qui est comptabilisé comme revenu de dispositif relevant du périmètre. En maintenant le bassin de demande lié à l'activité procédurale et en appliquant ensuite une logique transparente de prix et d'utilisation, l'estimation reste reproductible et plus facile à réconcilier lorsque de nouvelles données ou événements de marché émergent.

Questions Clés Traitées dans le Rapport

À quel rythme le marché des dispositifs pour le pied et la cheville devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait passer de 5,87 milliards USD en 2026 à 8,27 milliards USD d'ici 2031, progressant à un CAGR de 7,1 %.

Quelle catégorie de produits affiche le plus fort élan futur ?

Les prothèses devraient se développer à un CAGR de 9,5 %, portées par les chevilles à microprocesseur et les systèmes de cheville totale adaptés au patient.

Quelle application émerge le plus rapidement ?

Les interventions pour les troubles du pied diabétique, notamment les orthèses de décharge et le matériel de reconstruction de Charcot, devraient croître à un CAGR de 10,2 %.

Pourquoi les cliniques spécialisées gagnent-elles des parts de marché ?

Les payeurs récompensent les établissements ambulatoires à moindre coût, et les centres appartenant à des médecins intègrent l'imagerie, la thérapie et la chirurgie, générant un CAGR de 10,4 % pour ce canal.

Quelle région ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,5 % à mesure que la Chine, l'Inde et le Japon développent leurs capacités et leur couverture orthopédiques.

Quelles tendances technologiques façonneront la concurrence ?

Les implants imprimés en 3D adaptés au patient, le matériel équipé de capteurs et la navigation en réalité augmentée différencieront les portefeuilles et soutiendront une tarification premium.

Dernière mise à jour de la page le: